Введение

Традиционно основное место в финансово-кредитной сфере экономики РФ принадлежит банковской системе, в функции которой входит перераспределение ресурсов между разнообразными секторами экономики, что в свою очередь оказывает значительное влияние на экономическое развитие страны в целом. На сегодняшний день проблема финансовых ресурсов приобретает особую актуальность, особенно важным становится процесс непосредственного формирования ресурсной базы банков, наращения ее объемов, а также улучшение ее качественного состава и совершенствование методики управления ею. Еще несколько лет назад основной целью банков было ускоренное наращение банковских ресурсов, поскольку существовал значительный спрос на кредиты коммерческих банков, обусловленный ускоренными темпами роста производства. Но в период финансового кризиса в России возникла новая проблема – рациональное использование банковских ресурсов. На современном этапе развития банкам необходимо поддерживать адекватный уровень ликвидности и доверия со стороны клиентов. В таких условиях особую актуальность приобретает комплексная оценка и анализ показателей привлечения и размещения депозитных ресурсов коммерческих банков.

Актуальность темы бакалаврской работы заключается в том, что в настоящее время банковскую систему Российской Федерации можно квалифицировать как развивающуюся. Она характеризуется усилением конкурентной борьбы, расширением ассортимента банковских продуктов и услуг, увеличением объема операций, расширением банковских филиальных сетей. Эффективность банковской деятельности в таких условиях во многом зависит от возможностей анализа финансовой отчетности в том числе и бухгалтерского баланса.

Между тем, существующие современные проблемы российских банков, выраженные в виде неустойчивости банковского бизнеса России и его слабой деловой активности в сравнении со странами Запада, нехватки денежных средств и т.д., нередко связаны с недопониманием либо игнорированием важнейшей составной части планирования – анализа финансовой отчетности. Низкий уровень аналитической составляющей финансовой отчетности в деятельности коммерческих банков является одним из факторов, сдерживающих развитие банковской деятельности.

В последнее время перед руководителями многих коммерческих банков особенно остро встали вопросы планирования деятельности банка в целом и его подразделений, определения себестоимости банковских услуг, изыскания коммерческими банками внутренних резервов выживания. В связи с этим повышается роль анализа финансовой отчетности, предполагающего введение системы оценки эффективности работы различных подразделений банка и отдельных направлений его деятельности.

Теоретической основой исследования послужили научные труды таких авторов как Алиев Б.Х., Аликберова А.М., Брусов П.Н., Горемыкин В.А., Горчаков Н.Н., Екимова К.В., Незамайкин В.Н., Никитина Е.Б., Османова Х.О., Погодина Т.В., Рогова Е.М., Синицкая Н.Я., Трясцин П.Ю. и другие ученые.

Однако в этих трудах недостаточно проработаны подходы и методики организации анализа бухгалтерского баланса именно в коммерческих банках. Актуальность и слабая разработанность вопросов организации эффективной системы анализа финансовой отчетности в российских коммерческих банках обусловили выбор темы выпускной квалификационной работы и определили ее структуру.

Целью данной работы является исследование методики и техники составления и анализ финансового состояния на основе бухгалтерского баланса на примере ПАО «Сбербанк».

Исходя из поставленной цели в рамках данной работы предлагается решение следующих задач:

— изучение понятия бухгалтерского баланса банка;

— анализ техники формирования показателей бухгалтерского баланса банка;

— исследование методики анализа финансовых показателей на базе бухгалтерского баланса банка;

— исследование техники формирования показателей баланса ПАО «Сбербанка»;

— анализ финансового состояния ПАО «Сбербанка»;

— разработка путей улучшения финансового состояния ПАО «Сбербанк»;

— разработка предложений по совершенствованию показателей бухгалтерского баланса банка.

Объектом исследования в работе выступает ПАО «Сбербанк».

Предметом исследования в работе является формы отчетности, а именно бухгалтерский баланс.

Теоретической и методологической основой данной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие закономерность развития рыночной экономики, основы организации проведения депозитных операций и управления деятельностью коммерческого банка, экономические и организационные аспекты формирования депозитной политики.

В работе использовались федеральные законы, нормативно-правовые акты Российской Федерации, касающиеся деятельности коммерческих банков, материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, данные публикуемой и бухгалтерской отчетности ПАО «Сбербанк», а также информация официальных сайтов по вопросам социально-экономического развития Российской Федерации, банковской деятельности в сети Интернет.

Исследование базируется на применении аналитических выборок, а также на использовании метода группировки, стоимостного и сравнительного анализа по динамическому состоянию изучаемых показателей.

Научная новизна полученных результатов заключается в разработке предложений по совершенствованию показателей бухгалтерского баланса банка.

Понятие бухгалтерского баланса банка

«Бухгалтерская отчетность — это единая система данных об имущественном и финансовом состоянии организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам на отчетную дату». Такое определение бухгалтерской отчетности дают большинство Российских авторов. Это и Г. М. Лисович, и Р. З. Тумасян, и Е. А. Мезиковский.

По мнению Я. В. Соколова «бухгалтерская отчетность — это система учетных показателей, отражающих хозяйственную деятельность фирмы за определенный период».

Б. Нидлз дает следующее определение: «финансовые отчеты (financial statements) — это модели хозяйствующей единицы».

«Бухгалтерская отчетность — это единая система учетных данных об имуществе, обязательствах, а также результатах хозяйственной деятельности, составляемых на основе данных бухгалтерского учета по установленным формам». «Отчетность предприятия является логическим продолжением процедур финансового учета и представляет собой систему показателей, характеризующих имущественное и финансовое положение организации на отчетную дату».

При составлении бухгалтерской отчетности должны соблюдаться следующие основные принципы:

- надежность и полнота определяется достоверностью, гарантирующей ее пользователям отсутствие существенных ошибок и искажений;

- нейтральность обеспечивается нейтральностью информации, содержащейся в ней, то есть объективной в отношении к различным пользователям;

- сопоставимость данных отчетности обеспечивается при соблюдении стабильной учетной политики, которая не будет подвергаться изменениям без явной необходимости;

- существенность отчетной информации предполагает отражение в отчетности всех достаточно значимых данных».

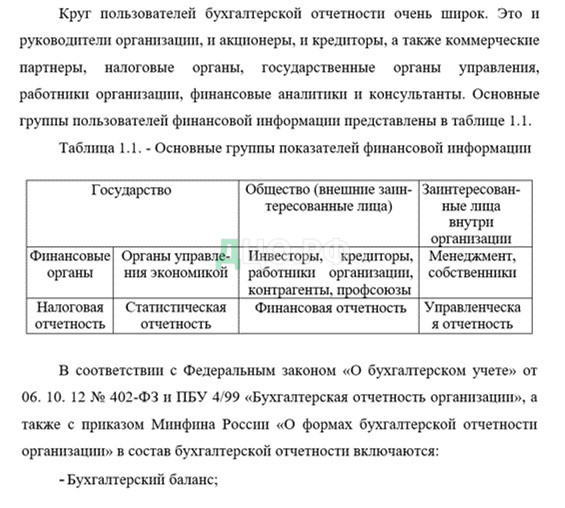

Одним из непременных требований к бухгалтерской отчетности в условиях рыночной экономики является ее открытость для всех заинтересованных пользователей.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|