или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 Практическое исследование расчетов с персоналом по оплате труда в ООО «Авангард-Воронеж»

2.1 Организационно-экономическая характеристика организации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общество с ограниченной ответственностью «Авангард-Воронеж» (ООО «Авангард-Воронеж) зарегистрировано в 2012 г. по адресу г. Воронеж, ул. Байконурская, дом № 8.

Основным видом деятельности является продажа спецодежды, рабочей обуви и средств индивидуальной защиты.

Продажа спецодежды организована в ООО «Авангард-Воронеж» на высшем уровне, организация добилась этого благодаря тому, что:

при пошиве спецодежды используется только качественные материалы (плотность ткани от 150 до 480 г./м2), при изготовлении обуви используется высококачественная кожа, кирза, войлок и др материалы;

строго соблюдаются нормы и ГОСТы;

применяется гибкая система оптовых скидок (прогрессивная система скидок в зависимости от суммы заказа);

используется профессиональная маркетинговая политика.

Изначально, организация имена название «Авангард-Спецодежда Воронеж. 20 мая 2013 г. по решению № 3/1 (Приложение 10), было изменено фирменное название на «Авангард-Воронеж». ООО «Авангард-Воронеж» осуществляет свою деятельность в соответствии с Уставом предприятия (Приложение 11), Конституцией РФ и действующим законодательством РФ.

По своей правовой структуре предприятие является обществом с ограниченной ответственностью. ООО «Авангард-Воронеж» является юридическим лицом, имеет круглую печать и штампы со своим наименованием (эмблемой) и с указанием на место нахождения общества, расчетный и иные счета в банках, другие реквизиты, необходимые для хозяйственной и иной деятельности; ведет бухгалтерский учет и статистическую отчетность.

Основной целью ООО «Авангард-Воронеж» является извлечение прибыли, а также удовлетворение потребностей потребителей в продукции.

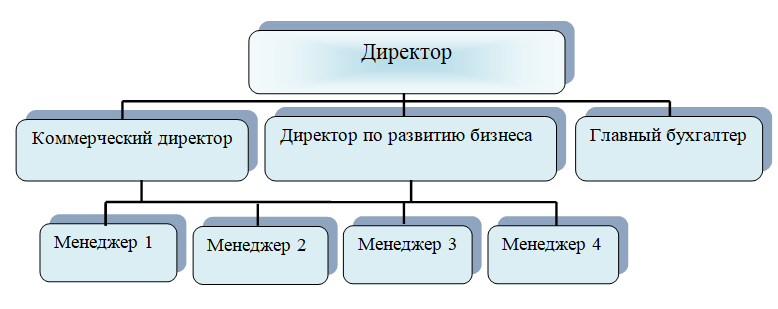

Организационная структура управления в ООО «Авангард-Воронеж» построена по принципу подчинения нижестоящего органа вышестоящему и представлена в виде схемы на рисунке 3.

Приведенная выше организационная структура предприятия является линейно-функциональной, то есть характеризуется совмещением в звеньях функций и полномочий и обладает следующим преимуществом — единоначалие, простота связей и определенность зависимостей.

Для более полной экономической характеристики предприятия рассмотрим основные экономические показатели ООО «Авангард-Воронеж» за 2013-2015 гг.

Таблица составлена на основании данных из отчета «Бухгалтерская (финансовая) отчетность» за 2013-2015гг. (Приложение 12).

Таблица 2 — Основные показатели хозяйственной деятельности ООО за 2013-2015 гг., тыс. р.

|

Показатели |

2013 г. |

2014 г. |

2015 г. | Отклонение, 2014 г. к 2013 г. | Отклонение, 2015 г. к 2014 г. | ||

| абсолютное, тыс.р. | относительное, % | абсолютное, тыс.р. | относительное, % | ||||

| 1.Выручка от продажи товаров, продукции, работ и услуг, тыс. р. | 16191 | 90844 | 117059 | 74653 | ↑ в 5,61 раза | 26215 | 128,8 |

| 2.Себестоимость проданных товаров, продукции, работ, тыс. р. | 16133 | 90665 | 116565 | 74532 | ↑ в 5,62 раза | 25900 | 128,6 |

| 3. Валовая прибыль | 58 | 179 | 494 | 121 | ↑ в 3,08 раза | 315 | ↑ в 2,76 раза |

| 4.Прочие доходы, тыс. р. | 0 | 0 | 304 | 0 | 0 | 304 | Х |

| 5. Прочие расходы, тыс. р. | 20 | 62 | 10 | 42 | ↑ в 3,10 раза | -52 | 16,1 |

| 6. Прибыль до налогообложения, тыс. р. | 38 | 117 | 788 | 79 | ↑ в 3,08 раза | 671 | ↑ в 6,73 раза |

| 7. Налог на прибыль и иные обязательные платежи, тыс. р. | 8 | 36 | 158 | 28 | ↑ в 4,50 раза | 122 | ↑ в 4,39 раза |

| 8. Чистая прибыль (убыток), тыс. р. | 30 | 81 | 630 | 51 | ↑ в 2,70 раза | 549 | ↑ в 7,78 раза |

Можно сказать, что в 2013 г. ООО «Авангард-Воронеж» только начинала развивать свою деятельность, поэтому показатели были гораздо ниже по сравнению с 2014 и 2015 гг. Выручка от продаж в 2014 г. относительно 2013 г. увеличилась на 74653 тыс. р. или в 5,61 раза. Валовая прибыль за эти периоды увеличилась на 121 тыс. р. или в 3,08 раза, а чистая прибыль увеличилась на 51 тыс. р. или в 2,70 раза.

В 2015 г. в ООО «Авангард-Воронеж» наблюдаем увеличение объема выручки от продаж относительно 2014 г. на 26215 тыс. р. или 28,8 %. Себестоимость проданной продукции, товаров, работ и услуг увеличилась на 25900 тыс. р. по сумме или на 28,6 %. В 2015 г. появились прочие доходы, в размере 304 тыс. р.

По сравнению с 2014 г. валовая прибыль в 2015 г. выросла на 315 тыс. р. или в 2,76 раза, прибыль до налогообложения выросла на 671 тыс. р. или в 6,73 раза, а чистая прибыль выросла на 549 тыс. р. или в 7,78 раза.

Из таблицы 2 мы видим, работа ООО «Авангард-Воронеж» за 2015 г. является прибыльной, причем его финансовые результаты в отчетном периоде существенно лучше, чем за прошлый 2014 г. Отсюда следует, что на предприятии был принят ряд мер для повышения эффективности работы.

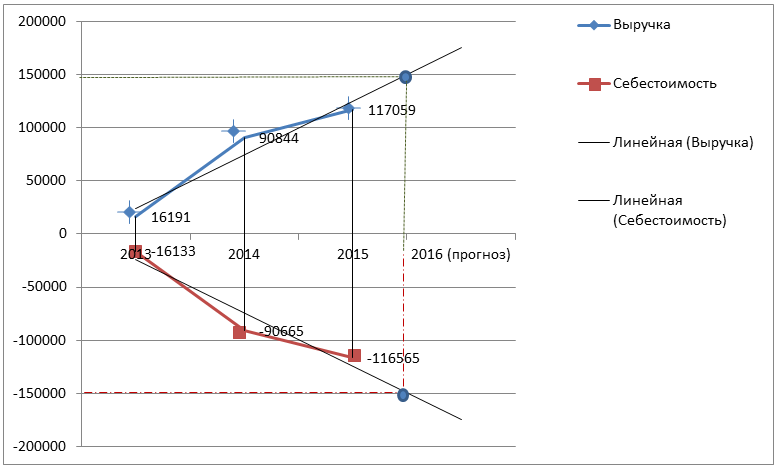

Для большей наглядности проведем трендовый анализ выручки и себестоимости, и представим его в виде диаграммы на рисунке 4.

Рисунок 4 –Трендовый анализ выручки и себестоимости

ООО «Авангард-Воронеж» за 2013-2015 гг.

Проведя трендовый анализ выручки и себестоимости ООО «Авангард-Воронеж» за 2013-2015 гг. можно сделать вывод, что выручка имеет восходящий (бычий) тренд, так как выручка с каждым годом растет и происходит повышение нижнего показания цены колебания. Себестоимость также имеет восходящий (бычий) тренд, но только отрицательного значения.

После проведения трендового анализа над финансовыми показателями, можно сделать прогноз на 2016 г., выручка в 2016 г. будет около 150000 тыс. р., себестоимость уменьшиться более 147000 тыс. р., тогда валовая прибыль составит около 3000 тыс. р.

Из выше представленных рисунков, можно сделать вывод, что основные финансовые показатели исследуемой организации имеют тенденцию с каждым годом увеличиваться, кроме себестоимости она имеет тенденцию к уменьшению.

2.2 Экономический анализ расчетов с персоналом по оплате труда

Проведем анализ фонда оплаты труда ООО «Авангард-Воронеж» за 2013-2015 гг. Для этого сначала рассчитаем абсолютное и относительное отклонение величины фонда оплаты труда в целом по предприятию, а затем проанализируем фонд оплаты труда по категориям работников и по видам выплат. Данные для анализа ФО взяты из статистической формы «Сведения о среднесписочной численности работников» (Приложение 13), формы-4 ФСС (Приложение 14) и формы «Отчет о финансовых результатах».

Таблица 3 — Показатели для абсолютного отклонения оплаты труда ООО 2013-2015 гг.

| Показатели | 2013 г., тыс. р. | 2014 г., тыс. р. | 2015 г., тыс. р. | Отклонения 2014 г. к 2013 г. | Отклонения 2015 г. к 2014 г. | ||

| тыс. р. | % | тыс. р. | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ФОТ | 492 | 492 | 613 | 0 | 0 | 121 | 124,6 |

| в том числе | |||||||

| Постоянная часть ФОТ | 469,6 | 467,7 | 560,9 | -1,9 | 99,6 | 93,2 | 119,9 |

| Переменная часть ФОТ | 22,4 | 24,3 | 52,1 | 1,9 | 108,5 | 27,8 | 214,4 |

| Выручка | 16191 | 90844 | 111363 | 74653 | ↑ в 5,61 раза | 20519 | 122,6 |

Абсолютное отклонение находится по формуле:

Абсолютное отклонение = Отчетный год – Базисный год, (2)

Абсолютное отклонение 2014 г. по отношению к 2013 г. в ООО «Авангард-Воронеж» по показателю ФОТ будет равно 0, так как ФОТ за эти годы не изменился и равен 492 тыс. р. Однако изменения произошли в постоянной и переменной частях ФОТ, а именно постоянная часть ФОТ в 2014 г. по отношению к 2013 г. уменьшилась на 1,9 тыс. р., а переменная соответственно увеличилась на 1,9 тыс. р. Не смотря на то, что ФОТ не изменился, выручка увеличилась на 74653 тыс. р., или в относительном показатели в 5,61 раза.

За 2015 г. в ООО «Авангард-Воронеж» наблюдается увеличение расходов на оплату труда с 492 тыс. р. до 613 тыс. р. Следовательно, увеличились постоянная и переменная части ФОТ, а именно в постоянной части произошло увеличение на 93,2 тыс. р., а в переменная часть ФОТ увеличилась на 27,8 тыс. р.

Из таблицы 3 видно, что выручка в 2014 г. увеличилась в 5,61 раза или на 74653 тыс. р. по сравнению с предыдущим 2013 г., а в 2015 г. увеличилась на 22,6 % или 20519 тыс. р. по сравнению с 2014 г.

Далее проведем горизонтальный и вертикальный анализ фонда оплаты труда в разрезе категорий работников.

Таблица 4 — Анализ фонда труда по работников ООО «Авангард-Воронеж»

| Категории работников | 2014 г. | 2015 г. | Отклонения | |||

| тыс. р. | уд. вес | тыс. р. | уд. вес | тыс. р. | уд. вес | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Всего ФОТ | 492 | 100 | 613 | 100 | 121 | — |

| в том числе: | ||||||

| Руководители | 300 | 61 | 366 | 59,7 | 66 | 22,0 |

| Специалисты | 192 | 39 | 247 | 40,3 | 55 | 28,6 |

По предыдущим в таблице 3 что ФОТ в ООО в 2014 г. не изменился и данным за 2013 г. поэтому в таблице расчет приведен за 2014- Из расчетов в таблице 4 что фонд платы в 2015 г. возрос на 121 тыс. р. рост фонда платы по всем работников. Наибольший вес в фонда оплаты занимает зарплата которая в 2014 г. 61 %, а в 2015 г. – 59,7 %. вес оплаты специалистов в 2014 г. 39 %, а в 2015 г. 40,3 %. Фонд платы руководителей на 66 тыс. р., а специалистов — на 55 тыс. р.

Далее проведем анализ заработной платы по выплат в 5.

Таблица 5 — Анализ структуры оплаты труда по выплат ООО

| Виды выплат | 2013 г. | 2014 г. | 2015 г. | Отклонения 2014 г. к 2013 г. | Отклонения 2015 г. к 2014 г. | |||||

| тыс. р. | уд.вес | тыс.р. | уд.вес | тыс. р. | уд.вес | тыс. р. | уд.вес | тыс. р. | уд.вес | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 |

| 1.Оплата по должностным окладам | 443 | 90,0 | 432 | 87,8 | 517 | 84,3 | -11 | -2,5 | 85 | -3,5 |

| 2.Компенсационные доплаты | 0 | 0 | 0 | 0 | 21 | 3,4 | 0 | 0 | 21 | 3,4 |

| 3.Отпускные | 26,6 | 5,4 | 35,7 | 7,3 | 43,9 | 7,2 | 9,1 | 1,9 | 8,2 | -0,1 |

| 4.Оплата по больничным | 22,4 | 4,6 | 24,3 | 4,9 | 31,1 | 5,1 | 1,9 | 0,3 | 6,8 | 0,2 |

| Итого ФОТ | 492 | 100 | 492 | 100 | 613 | 100 | 0 | — | 121 | — |

| В том числе: | ||||||||||

| Постоянная часть ФОТ | 469,6 | 95,4 | 467,7 | 95 | 560,9 | 91,5 | -1,9 | -0,4 | 93,2 | -3,5 |

| Переменная часть ФОТ | 22,4 | 4,6 | 24,3 | 5 | 52,1 | 8,5 | 1,9 | 0,4 | 27,8 | 3,5 |

Изучив структуру в ООО из таблицы 5, видно, что часть в ней должностные оклады, то есть повременная форма труда (443 тыс. р. в 2013 г., 432 тыс. р. в 2014 г. и 517 тыс. р. в 2015 г., вес соответственно 90,0 %, 87,8 % и 84,3 %).

Следующее место по в структуре занимает отпускные тыс. р. в 2013 г., 35,7 тыс. р. в 2014 г. и 43,9 тыс. р. в 2015 г., вес соответственно 5,4 %, 7,3 % и 7,2 %).

Компенсационных доплат в 2013 г. и 2014 г. не а в 2015 г. незначительный удельный вес в фонда оплаты 21 тыс. р., удельный вес 3,4 %.

Из расчетов, в таблице 5 видно, что часть ФОТ в ООО значительно его переменную так как их вес в 2013 г. 95,4 % и 4,6 %, в 2014 г. – 95 % и 5 %, а в 2015 г. – 91,5 % и 8,5 %. произошло снижение веса постоянной фонда оплаты по сравнению с годом (в 2014 г. на 0,4 %, в 2015 г. на 3,5 %) и удельного веса части в 2014 г. на 0,4 % и в 2015 г. на 3,5 %.

Зная постоянную и часть фонда труда, можно ее влияние на рост Расчеты в таблице 6.

Таблица 6 — Анализ соотношения роста средней платы и прибыли ООО

| Показатели | 2013 г. | 2014 г. | 2015 г. | Отклонения 2014 г. к 2013 г. | Отклонения 2015 г. к 2014 г. | ||

| +, — | % | +, — | % | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Прибыль от продаж, тыс.р. | 16191 | 90844 | 111363 | +74653 | ↑ в 5,61 Раза | +20519 | 122,6 |

| Среднесписочная численность, чел. | 5 | 5 | 6 | 0 | 0 | +1 | 120 |

| Среднегодовая зарплата, тыс.р. | 98,4 | 98,4 | 102,2 | 0 | 0 | +3,8 | 103,8 |

| В том числе: | |||||||

| Постоянная часть среднегодовой зарплаты, тыс.р. | 93,92 | 93,54 | 94,76 | -0,38 | 99,6 | +1,22 | 101,3 |

| Переменная часть среднегодовой зарплаты, тыс.р. | 4,48 | 4,86 | 7,44 | +0,38 | 108,5 | +2,58 | 153,1 |

Изменение постоянной и части среднегодовой платы можно следующим образом:

IЗП пост. = часть с/г ЗП1 ÷ пост. с/г ЗП0, (3)

IЗП пост. 2014 г. = ÷ 93,92 * 100 = 99,6 %

IЗП пост. 2015 г. = 94,76 ÷ 93,54 * 100 = 101,3 %

IЗП перем. = часть с/г ЗП1 ÷ перем. с/г ЗП0, (4)

IЗП перем. 2014 г. = 4,86 ÷ 4,48 * 100 =

IЗП перем. 2015 г. = 7,44 ÷ 4,86 * 100 =

Прибыль 2014г. = ÷ 16191 * 100 = %

Прибыль 2015 г. = 111363 ÷ 90844 * 100 = 122,6 %

Сравним:

2014 г.: 561,1 % > 108,5 % > 99,6 %

2015 г.: % > 122,6 % > 101,3 %

Видно, что в ООО в 2014 г. растет быстрее, чем часть фонда труда и его часть. часть ФОТ так же быстрее чем часть ФОТ, переменная часть ФОТ по с 2013 г. на 0,4 %. В 2015 г. растет быстрее чем часть ФОТ и чем переменная его

Для оценки эффективности использования фонда труда используем коэффициенты:

Зарплатоотдача = ÷ фонд труда, (5)

Зарплатоемкость = фонд труда ÷ выручку, (6)

Также проанализируем, сколько приходится на 1 р. оплаты труда, для чего отношение прибыли от (П) к оплаты труда

Прибыль на 1 р. ФОТ = П ÷ ФОТ.

Дадим оценку эффективности использования ФОТ и соответствующие расчеты в 7.

Таблица 7 — эффективности использования оплаты труда ООО

| Показатели | 2013 г. | 2014 г. | 2015 г. | Абсолютное отклонение | Темпы роста, % | Абсолютные отклонения | Темпы роста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| Выручка, тыс. р. | 16191 | 90844 | 111363 | 74653 | ↑ в 5,61 раза | 20519 | 122,6 |

| Прибыль от продаж, тыс. р. | 30 | 81 | 630 | 51 | ↑ в 2,70 раза | 549 | ↑ в 7,78 раза |

| Себестоимость продукции, товаров, услуг, тыс. р. | 16161 | 90763 | 110733 | 74602 | ↑ в 5,62 раза | 19970 | 122,0 |

| Фонд заработной платы, тыс. р. | 492 | 492 | 613 | 0 | 0 | 121 | 124,6 |

| Зарплатоотдача, р. | 32,9 | 184,6 | 181,7 | 151,7 | ↑ в 5,61 раза | -2,9 | 98,4 |

| Зарплатоемкость, р. | 0,0304 | 0,0054 | 0,0055 | -0,025 | 17,7 | 0,0001 | 101,8 |

| Прибыль на 1 р. ФОТ, | 0,06 | 0,16 | 1,03 | 0,1 | ↑ в 2,67 раза | 0,87 | ↑ в 6,44 раза |

Зарплатоотдача (Зо ) определятся по формуле:

Зо=ВП ÷ ОТ, (7)

где ВП — выпущенной продукции, тыс.р.;

ОТ — труда, тыс.р.

Рассчитаем зарплатоотдачу в ООО за 2013-2015 гг.:

2013 год: = 16191 ÷ 492 = 32,9 р.

2014 год: = 90844 ÷ 492 = р.

2015 год: = 111363 ÷ 613 = 181,7 р.

Зарплатоемкость продукции (Зе ) определяется по формуле:

Зе= 1 ÷ Зо (8)

где Зо — зарплатоотдача.

Рассчитаем зарплатоемкость за 2013-2015 гг.:

2013 г.: Зе = 1 ÷ 32,9 = 0,0304 р.

2014 г.: Зе = 1 ÷ 184,6 = 0,0054 р.

2015 г.: Зе = 1 ÷ 181,7 = 0,0055 р.

Из приведенных выше расчетов видно, что в ООО «Авангард-Воронеж» зарплатоотдача в 2014 г. по сравнению с 2013 г. увеличилась на 151,7 р., а в 2015 г. по сравнению с 2014 г. снизилась на 2,9 р.

Зарплатоемкость — это коэффициент затрат на оплату по труду в выпуске конечного общественного продукта. Зарплатоемкость в 2014 г. снизилась на 0,025 р. и в 2015 г. тоже произошло увеличение на 0,0001 р. Наблюдается темп роста прибыли на 1 р. ФОТ в 2014 г. к 2013 г. – в 2,67 раза , а в 2015 г. к 2014 г. – в 6,44 раза, т.е. на 1 рубль ФОТ в 2015 г. приходится 1,03 р. прибыли, в 2014 г. — 0,16 р., а в 2013 г. — 0,06 р.

В ходе дальнейшего анализа необходимо установить причины, повлиявшие на изменение фонда заработной платы в ООО «Авангард-Воронеж». Расчеты представлены в таблице 8.

Таблица 8 — Анализ фонда труда ООО

| № п/п | Показатели | 2013 г. | 2014 г. | 2015 г. | Отклонения 2014 г. к 2013 г. | Отклонения 2015 г. к 2014 г. |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1 | Среднесписочная численность работающих, чел. (Ч) | 5 | 5 | 6 | 0 | 1 |

| 2 | Отработано дней всеми работниками за год | 1235 | 1235 | 1482 | 0 | 247 |

| 3 | Отработано дней одним работником за год, (Д), | 247 | 247 | 247 | 0 | 0 |

| 4 | Отработанно за год всеми работниками, тыс.ч. | 9,85 | 9,85 | 11,82 | 0 | 1,97 |

| 5 | Отработано одним работником за год, тыс.ч., | 1,97 | 1,97 | 1,97 | 0 | 0 |

| 6 | Средняя продолжительность рабочего дня, ч. (П) | 7,9757 | 7,9757 | 7,9757 | 0 | 0 |

| 7 | Фонд заработной платы, тыс. р. | 492 | 492 | 613 | 0 | 121 |

| 8 | Среднегодовая зарплата работающих, тыс. р. | 98,4 | 98,4 | 102,2 | 0 | 3,8 |

| 9 | Среднемесячная зарплата работающих, тыс. р. | 8,2 | 8,2 | 8,5 | 0 | 0,2 |

| 10 | Среднедневная зарплата работающих, тыс. р. | 0,398 | 0,398 | 0,414 | 0 | 0,016 |

| 11 | Среднечасовая зарплата работающих, тыс. р. (З) | 0,049 | 0,049 | 0,051 | 0 | 0,002 |

Для факторного анализа абсолютного отклонения по фонду оплаты труда ООО «Авангард-Воронеж» за 2014 – 2015 гг. используется следующая модель:

ФЗП = Ч *Д * П * З, (9)

На фонд оплаты труда оказывают влияние следующие факторы: среднесписочная численность работников (Ч), количество дней, отработанных одним работником за год (Д), продолжительность рабочего дня (П) и заработная плата одного работника (З).

Расчет влияния факторов по данной модели произведем способом абсолютных разниц:

∆ФОТч = ∆Ч * Д0 * П0 * З0,

∆ФОТч = 1 * 247 * 7,9757 * 0,0495 = 97,4 тыс. р.

∆ФОТд = Ч1 * ∆Д * П0 * З0,

∆ФОТд = 6 * 0 * 7,9757 * 0,049 = 0 тыс. р.

∆ФОТп = Ч1 * Д1 * ∆П * З0,

∆ФОТп = 6 * 247 * 0 * 0,049 = 0 тыс. р.

∆ФОТз = Ч1 * Д1 * П1 * ∆З,

∆ФОТз= 6 * 247 * 7,9757 * 0,002 = 23,6 тыс. р.

Проверка проведенных расчетов:

∆ФОТ = ∆ФОТч + ∆ФОТд + ∆ФОТп + ∆ФОТз

∆ФОТ = 197,4 + 0 + 0 + 23,6 = 121 тыс. р.

В ООО «Авангард-Воронеж» ФОТ в 2015 г. по сравнению с 2014 г. увеличился на 121 тыс. р.

Факторный анализ показал, что увеличение фонда оплаты труда произошло в основном за счет повышения среднесписочной численности работников на 1 чел., что привело к росту фонда оплаты труда на 197,4 тыс. р.

Также увеличение ФОТ произошло за счет увеличения среднечасовой заработной платы одного работника на 0,002 тыс. р., что привело к росту фонда оплаты на 23,6 тыс. р.

Проанализируем причины, повлиявшие на изменение ФОТ рабочих в ООО «Авангард-Воронеж».

Таблица 9 — Анализ фонда оплаты труда ООО «Авангард-Воронеж»

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонения 2014 г. к 2013 г. | Темпы прироста, % | Отклонения 2015 г. к 2014 г | Темпы прироста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

| ФОТ рабочих, тыс. р. | 492 | 492 | 613 | 0 | 0 | 121 | 124,6 |

| Численность рабочих, чел. | 5 | 5 | 8 | 0 | 0 | 3 | 160,0 |

| Среднегодовая зарплата рабочих, тыс. р. | 98,4 | 98,4 | 76,6 | 0 | 0 | -21,8 | 77,8 |

Для факторного абсолютного отклонения по оплаты труда ООО «Авангард-Воронеж» двухфакторная модель:

ФЗП = Ч * З, (10)

где Ч — численность рабочих,

З — среднегодовая заработная плата одного рабочих.

Расчет производим по данным за 2014 г. и 2015 г., так как из таблицы 8 видно, что в 2014 г. по сравнению с 2013 г. не было изменений. Расчет влияния факторов по данной модели будет произведен способом абсолютных разниц:

∆ФОТч = ∆Ч * З0 = 3 * 98,4 = 295,4 тыс. р.

∆ФОТЗ = Ч1* ∆З = 8 * (-21,8) = — 174,4 тыс. р.

Проверка проведенных расчетов:

∆ФОТ = ∆ФОТч + ∆ФОТЗ = 295,4 – 174,4 = 121 тыс. р.

В отчетном периоде фонд заработной платы рабочих в ООО «Авангард-Воронеж» увеличился на 121 тыс. р. Факторный анализ показал, что увеличение фонда оплаты труда произошло за счет увеличения численности рабочих на 3 чел., что привело к росту фонда оплаты труда на 295,4 тыс. р. Снижение среднегодовой заработной платы рабочих в 2015 г. привело к сокращению фонда оплаты труда на 174,4 тыс. р.

Резервами для относительной экономии фонда оплаты труда являются повышение эффективности его использования. Главным условием для повышения эффективности использования заработной платы в ООО «Авангард-Воронеж» является экономия средств за счет роста среднегодовой выручки и снижения себестоимости продаж. Улучшение условий труда, совершенствование техники безопасности, использование новых методов работы повысит показатели качества продаж и обслуживания. В свою очередь, увеличение темпов работы, количества оказываемых услуг, скорости обращения товаров и т.д. приведет к росту выручки. Возрастет объем реализации товаров, значительно улучшится финансовое состояние предприятия и появится реальная возможность для повышения заработной платы работающих.

Темпы роста выручки должны опережать темпы роста зарплаты. Это говорит об эффективности управления предприятием, в результате чего создаются реальные предпосылки для наращивания темпов объема продаж и повышения жизненного уровня работников.

Теперь необходимо определить соотношение между темпами роста среднегодовой зарплаты и темпами роста среднегодовой выручки.

Изменение среднего заработка работников ООО «Авангард-Воронеж» за год характеризуется его индексом, который определяется отношением средней зарплаты за отчетный период к средней зарплате в базисном периоде, рассчитывается по формуле:

Iсз=СЗ1/СЗ0 (11)

где IСЗ — изменение среднего заработка работников организации за год, тыс. р.;

СЗ(0) — средняя заработная плата базисного периода, тыс. р.;

СЗ(1) — средняя заработная плата отчетного периода, тыс. р.

Аналогичным образом рассчитывается индекс производительности труда,

IПТ=ПТ1/ПТ0 (12)

где IПТ — изменение производительности труда;

ПТ(1) — производительность труда отчетного периода, тыс. р.;

ПТ(0) — производительность труда базисного периода, тыс. р.

Соотношение 2014 г. и 2013 г.:

IСЗ = СЗ(1 ) ÷ СЗ(0 ) = 98.4 ÷ 98.4 = 1

IПТ = ПТ(1 ) ÷ ПТ(0 ) = 18168,8 ÷ 3238,2 = 5,6

Соотношение 2015 г. и 2014 г.:

IСЗ = СЗ(1 )÷ СЗ(0 ) = 102,2 ÷ 98.4 = 1,03

IПТ = ПТ(1 ) ÷ ПТ(0 ) = 18560,5 ÷ 18168,8 = 1,02

Сравним:

Соотношение 2014 г. и 2013 г.: 5,6 > 1

Соотношение 2015 г. и 2014 г.: 1,03 > 1,02

Таблица 10 — Анализ соотношения роста средней платы и выручки ООО

| № п/п | Показатели | 2013 г. | 2014 г. | 2015 г. | Отклонения | Темпы прироста, % | Отклонения | Темпы прироста, % |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1 | ФОТ, тыс. р. | 492 | 492 | 613 | 0 | 0 | 121 | 24,6 |

| 2 | Выручка от продаж, тыс. р. | 16191 | 90844 | 111363 | 74653 | 461,1 | 26215 | 28,8 |

| 3 | Среднесписочная численность, чел. | 5 | 5 | 6 | 0 | 0 | 1 | 20,0 |

| 4 | Среднегодовая выручка (ПТ), тыс р. | 3238,2 | 18168,8 | 18560,5 | 14930,6 | 461,1 | 391,7 | 2,2 |

| 5 | Среднегодовая зарплата (ЗП), тыс. р. | 98,4 | 98,4 | 102,2 | 0 | 0 | 3,8 | 3,8 |

Расчет показал, что в 2015 г. по с 2014 г. роста среднегодовой заработной платы в ООО опережают рост выручки. Это о неэффективности предприятием.

В 2015 г. плата уменьшилась на 3,8 %, а выручка — на 2,2 %, то есть за период темпы выручки ниже роста оплаты Для определения экономии (- Э) или (+ Э) заработной платы в с изменением между темпами выручки и его используем формулу:

+ Э = ФОТ1 * (IЗП — IПТ) ÷ IЗП, (13)

+ Э = (613 * (1,03 — 1,02)) ÷ 1,03 = 5,9 тыс. р.

Наличие перерасхода фонда оплаты труда в размере 5,9 тыс. р. свидетельствует о более медленном росте выручки по сравнению с ростом средней заработной платы, что приводит к увеличению оплаты труда, приходящейся на рубль объема продаж, и перерасходу по себестоимости.

Чтобы труд и деятельность организации в целом стала более эффективной, ООО «Авангард-Воронеж» нужно усиленно внедрять новейшие методы работы, улучшать условия труда, совершенствовать технику безопасности, создать условия для увеличения темпов работы, количества оказываемых услуг, скорости обращения товаров. Чтобы рациональнее расходовать фонд оплаты труда, нужно повысить стимулирующую роль заработной платы, то есть эффективнее использовать взаимосвязь размеров оплаты труда и трудового вклада работников. С повышением объема продаж увеличится выручка и прибыльность деятельности организации.

2.3 Практика учета расчетов с персоналом по оплате труда в организации

Основной документ, регламентирующий расчет заработной платы в ООО «Авангард-Воронеж» — это Положение об оплате труда работников (Приложение 15). На основании Положения об оплате труда в организации утверждено штатное расписание (Приложение 16). В программе «1С: Бухгалтерия» для выплаты заработной платы формируется расчетная ведомость по заработной плате по форме № Т-51 (Приложение 17). В расчетной ведомости отражаются :

суммы начислений — основной заработной платы, премий, отпускных пособий, начислений по больничным листам и других доходов;

удержаний — налога на доходы физических лиц, суммы авансовых выплат, удержаний по исполнительным листам, удержаний по возмещению ущерба и других удержаний;

суммы к выплате, которые рассчитываются как разность суммы начислений и суммы удержаний.

Заработная плата перечисляется на банковскую карту работника в конце месяца.

Произведем расчет заработной платы главного бухгалтера ООО «Авангард-Воронеж» Фоминой О.Н. Оклад составляет 10 000 р. У главного бухгалтера на иждивении 1 несовершеннолетний ребенок. Расчет ее заработной платы за май 2016 г. представлен в таблице 11.

Таблица 11 – заработной платы Фоминой О.Н. за май 2016 г.

| Факт хозяйственной жизни | Корреспонденция Счетов | Сумма, р. |

| 1 | 2 | 3 |

| 1. Начислена з/п Фоминой О.Н. | Дт 44 Кт 70 | 10000 |

| 2. Удержан НДФЛ | Дт 70 Кт 68 | (10000 – 1400) * 13% = 1118 |

| 3. Начислены взносы в ФСС | Дт 44 Кт 69.1 | 10000 * 2,9% = 290 |

| 4. Начислены взносы в ПФР (страх.часть) | Дт 44 Кт 69.2 | 10000 * 22% = 2200 |

| 5. Начислены взносы в ФФОМС | Дт 44 Кт 69.3 | 10000 * 5,1 = 510 |

| 6. Начислены взносы в ФСС (несчастные случаи, проф. заболевания) | Дт 44 Кт 69.11

| 10000 * 0,2 = 20 |

| 7. Перечислены в бюджет НДФЛ и взносы:

| Дт 68 Кт 51 | 1118 |

| Дт 69.1 Кт 51 | 290 | |

| Дт 69.2 Кт 51 | 2200 | |

| Дт 69.3 Кт 51 | 510 | |

| Дт 69.11 Кт 51 | 20 | |

| 8. З/п перечислена на банковскую карту: | Дт 70 Кт 51

| 10000 — 1118 = 8882 |

В случае утраты трудоспособности (например, по болезни) работник имеет право на получение пособия по временной трудоспособности.

Право на пособие по временной нетрудоспособности имеют граждане, подлежащие обязательному социальному страхованию на случай временной нетрудоспособности (далее — застрахованные лица).

Пособие по временной нетрудоспособности выплачивается застрахованным лицам за первые три дня временной нетрудоспособности за счет средств работодателя, а за остальной период, начиная с 4-го дня временной нетрудоспособности — за счет средств Фонда социального страхования Российской Федерации.

Пособие по временной нетрудоспособности выплачивается застрахованному лицу за весь период временной нетрудоспособности до дня восстановления трудоспособности.

Пособие по временной нетрудоспособности выплачивается в следующем размере:

1) застрахованному лицу, имеющему страховой стаж 8 и более лет, — 100 процентов среднего заработка;

2) застрахованному лицу, имеющему страховой стаж от 5 до 8 лет, — 80 процентов среднего заработка;

3) застрахованному лицу, имеющему страховой стаж до 5 лет, — 60 процентов среднего заработка.

Пособия по временной нетрудоспособности исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих месяцу наступления временной нетрудоспособности.

Рассмотрим пример расчета пособия по временной нетрудоспособности в ООО «Авангард-Воронеж».

Менеджер Фролов С.О. болел с 05.04.2016 г. по 20.04.2016 г. Его страховой стаж на этот момент составляет 7 лет. Заработок за 2015 г. составил 102 000 р., за 2014 г. ― 96 000 р. Выплат пособий по временной нетрудоспособности за 2014-2015 гг. не было. Определим сумму оплаты по больничному листу.

Заработок за предыдущих 2 года Фролова С.О. равен 108 000 + 96 000 = 204 000 р.

Размер среднедневного заработка 204 000 ÷ 730 = 279,45 р. Этот показатель выше нормы по МРОТ за 2016год, равной 7189 * 24 ÷ 730 = 236,35 р. Таким образом, расчет по больничному листу производится на основании фактического дохода.

Дни болезни составили 16 дней.

Расчет пособия равен 271,45 * 16 = 4 471,20 р.

Страховой стаж, равный 8 годам, предполагает выплату пособия работнику в размере 80 %. 4 471,20 * 80% = 3 576,96 р. ― итоговая сумма выплаты по больничному листу менеджеру Фролову С.О.

Таким образом:

3 дня – 670,68 р. оплачивается за счет средств работодателя.

13 дней — 2906,28 р. оплачивается за счет средств ФСС.

Согласно ст.114 Трудового кодекса РФ работодатели обязаны предоставлять своим работникам ежегодные отпуска с сохранением места работы (должности) и среднего заработка [1].

Ежегодный основной оплачиваемый отпуск предоставляется работникам продолжительностью 28 календарных дней. В число календарных дней отпуска не включаются нерабочие праздничные дни.

В соответствии с Постановлением Правительства РФ от 24 декабря 2007 г. N 922 «Об особенностях порядка исчисления средней заработной платы» средний заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале — по 28-е (29-е) число включительно).

Средний заработок работника определяется путем умножения среднего дневного заработка на количество дней (рабочих, календарных) в периоде, подлежащем оплате.

Средний дневной заработок для оплаты отпусков, предоставляемых в календарных днях, и выплаты компенсации за неиспользованные отпуска исчисляется путем деления суммы заработной платы, фактически начисленной за расчетный период, на 12 и на среднемесячное число календарных дней (29,3).

Сделаем расчет ежегодного оплачиваемого отпуска коммерческому директору ООО «Авангард-Воронеж» Пятакову И.В. на 28 календарных дней с 1 июня 2016 г. исходя из фонда оплаты труда за 12 календарных месяцев.

Пятаков И.В. за предыдущие 12 месяцев заработал 118 000 р.

Считаем среднемесячный заработок: 118 000 ÷ 12 = 9 833,33 р.

Считаем среднедневной заработок: 9 833,33 ÷ 29,3 = 335,61 р.

Размер отпускных за 28 дней: 335,61 * 28 = 9 397,08 р.

В бухгалтерском учете расчетов с персоналом по оплате труда ООО «Авангард-Воронеж» руководствуется трудовым законодательством: Трудовым кодексом РФ и иными нормативными правовыми актами, содержащими нормы трудового права, локальными внутренними нормативными актами (коллективным договором, штатным расписанием, положением об оплате труда), условиями соглашений и трудовых договоров.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.