или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. УЧЕТ РАСЧЕТОВ С ПОСТАВЩИКАМИ И ПОДРЯДЧИКАМИ В МОАУ «СОШ №13» ГОРОДА НОВОТРОИЦКА

2.1 Общая характеристика предприятия

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Муниципальное образовательное автономное учреждение средняя общеобразовательная школа № 13 создано и функционирует в соответствии с законом РФ «Об образовании», Гражданского кодекса РФ и на основании учредительного договора.

Учредителем является отраслевой орган администрации Новотроицкого городского округа Управление образования.

Организационно-правовая форма– муниципальное учреждение, тип – общеобразовательное учреждение, вид – средняя общеобразовательная школа.

К компетенции учредителя относятся: контроль за расходованием финансовых средств, условий аренды зданий, помещений и иных объектов собственности школы; создание, реорганизация и ликвидация ОУ, утверждение устава, изменений и дополнений к нему.

Деятельность школы регулируется Законом Российской Федерации «Об образовании», уставом школы, нормативными документами, издаваемыми федеральными и иными органами государственной власти и управления в области образования, решениями городской думы, постановлениями и распоряжениями главы администрации города, приказами и распоряжениями, издаваемыми Управлением образования администрации г. Новотроицка, приказами и распоряжениями руководителя школы, правилами внутреннего распорядка, положениями и иными локальными актами, разрабатываемыми и принимаемыми в школе №13.

Основным предметом деятельности МОАУ СОШ №13 является реализация образовательных программ начального общего, основного общего и среднего (полного) общего образования.

Образовательные программы для учащихся разного возраста предполагают, что одним из основных методов организации образовательного процесса в нашей школе должен стать метод исследования. Такое предположение связано с пониманием жизненного пути человека как пути с постоянным поиском и экспериментами.

Избрав для себя жизненную стратегию успеха или жизненную стратегию самореализации, человек неминуемо сталкивается с необходимостью исследования окружающей действительности и своего внутреннего мира. Задача школы – помочь растущему человеку в выборе адекватных (культурных!) средств и инструментов для достижения целей, которые он ставит перед собой.

Такое понимание образовательных задач созвучно с определением социальной компетентности образования в период детства, основного общего и среднего (полного) общего образования Оренбургской области: «…общая способность, основанная на знаниях, опыте, ценностях, склонностях, которые приобретены благодаря образованию и позволяют человеку устанавливать связи между знаниями и жизненной (социальной) ситуацией, обнаруживать процедуры, подходящие для решения той или иной проблемы».

Педагогический коллектив определил для себя следующие цели и задачи содержательного развития, зафиксированные в программе на 2016-2018 годы, Общая цель: наполнение образовательного пространства школы реальными и виртуальными объектами для преобразующей продуктивной деятельности учащихся в предметной, информационной и личностно-социальной средах.

Деятельность школы направлена на: формирование общей культуры обучающихся на основе усвоения обязательного минимума содержания общеобразовательных программ, достижения обучающимися соответствующего образовательного уровня, их адаптации к жизни в обществе, создании основы для осознанного выбора и последующего усвоения профессиональных образовательных программ выпускниками, воспитание у обучающихся гражданственности, патриотизма, трудолюбия, уважения к правам и свободам человека, любви к окружающей природе, Родине, семье.

МОАУ СОШ № 13 реализует свои цели и задачи по следующим образовательным программам:

— начальное общее образование (4 года обучения);

— основное общее образование (5 лет обучения);

— среднее (полное) общее образование учащихся (2 года обучения);

— дополнительное образование по трем направлениям:

Физкультурно – спортивное

Художественно – эстетическое

Туристско — краеведческое

Организация образовательного процесса в СОШ № 13 строится на основе учебного плана, годового календарного учебного графика, расписания занятий и определяется образовательными программами, разрабатываемыми на основе государственных образовательных стандартов.

СОШ №13 имеет право осуществлять необходимые изменения в содержании образования на основе государственных стандартов, в своей организационной структуре, в режиме функционирования, в способах работы учителей с учащимися, в содержании и формах образовательного процесса, в способах оплаты труда работников, в штатном расписании, в комплектовании кадрами, в способах их подготовки и переподготовки.

На бесплатной для обучающихся основе оказываются следующие дополнительные образовательные услуги:

— внеурочные занятия, являющиеся составной частью учебных программ;

— занятия по дополнительным программам внеучебного личностно – ориентированного развития детей от 6 до 17 лет, являющимися органической частью собственных образовательных программ МОАУСОШ № 13.

Деятельность школы строится на принципах демократии и гуманизма, общедоступности, приоритета общечеловеческих ценностей, жизни и здоровья человека, гражданственности, свободного развития личности, автономности и светского характера образования.

Миссия ОУ состоит в получении учениками знаний о природе и обществе, развитии кругозора, мировоззрения, нравственно–этической культуры, получении, достижении и подтверждении определённого образовательного ценза, которое удостоверяется соответствующим документом, формировании человека – гражданина, интегрированного в современное ему общество и нацеленного на совершенствование этого общества, создании гарантий для сохранения и развития демократического общества Российской Федерации.

Управление МОАУ СОШ №13 осуществляется на принципах единоначалия и самоуправления. Формами самоуправления являются совет школы, педагогический совет, общее собрание трудового коллектива, совет старшеклассников.

Непосредственное управление осуществляет директор.

Руководитель действует без доверенности от имени ОУ, представляет его интересы во всех отечественных и зарубежных организациях, государственных и муниципальных органах; заключает договоры, в том числе трудовые, выдаёт доверенности; открывает в банках расчётный и другие счета, пользуется правом распоряжения имуществом и средствами ОУ в пределах, установленных законодательством и уставом ОУ; утверждает структуру и штатное расписание, графики работы и расписание занятий ОУ; издаёт приказы и распоряжения, обязательные для всех работников и обучающихся; распределяет обязанности между работниками школы, утверждает должностные инструкции; распределяет учебную нагрузку, устанавливает ставки и должностные оклады работников; устанавливает надбавки и доплаты к должностным окладам работников.

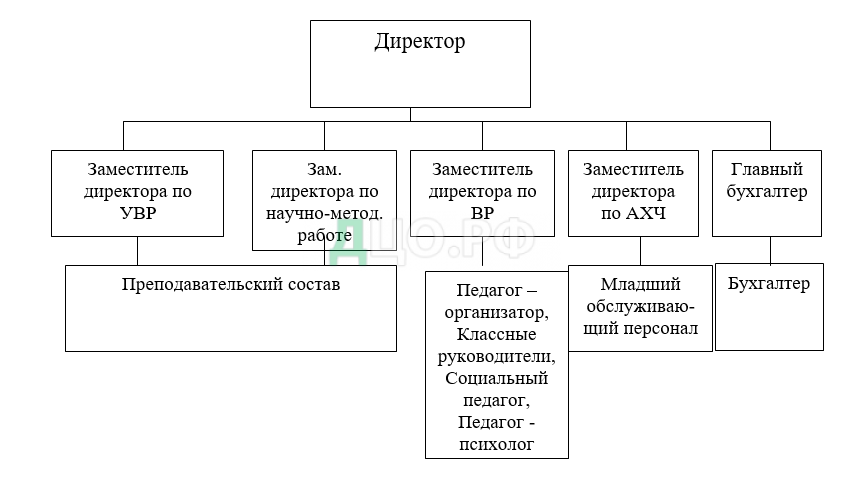

Организационная структура (рисунок 1) является линейно-функциональной, так как наблюдается разграничение власти по функциям, где далее осуществляется вертикальная формализация деятельности. Организационная структура МОАУ СОШ №13 включает 3 уровня управления: управление высшего звена, управление среднего звена и третий уровень, состоящий из управления низшего звена и неуправленческих служащих.

Данный тип организационной структуры является для данной организации наилучшим, так как основные его недостатки (ограниченный функционализм и концентрированное руководство) не препятствуют оптимизации деятельности данной организации.

В 2016/17 учебном году в школе работали 41 штатный (в том числе: 1 социальный педагог, 1 педагог-психолог, 4 педагога дополнительного образования, 1 педагог-организатор) и 17 работников учебно-вспомогательного и обслуживающего персонала. Средний возраст педагогов – 41 год. Мужчин-педагогов, работающих в штате – 1 чел.

Таким образом, исходя из вышеуказанной характеристики, можно сделать следующий вывод: МОАУ СОШ № 13 – это образовательное учреждение, имеющее определенную миссию, реализующее свои цели и задачи.

2.2 Порядок учета расчетов с поставщиками в МОАУ СОШ № 13

Любая хозяйственная операция в МОАУ СОШ № 13 должа быть оформлена первичным документом, который служит основанием для отражения ее в бухгалтерском учете.

Первичные учетные документы с 01.01.09 принимают к учету, если они составлены по унифицированным формам, утвержденным Госкомстатом России в 2007-2008гг. по согласованию с Минфином и Минэкономики России и другими заинтересованными федеральными органами исполнительной власти.

Формы документов, которые не предусмотрены в альбомах унифицированных форм первичных учетных документов, организации разрабатывают самостоятельно и утверждают. Такие документы должны содержать обязательные реквизиты (ст.9 Закона №402-ФЗ).

Основными документами по расчетным взаимоотношениям с поставщиками являются: счет-фактура, товарно-транспортная накладная (форма № 1-Т), которые выписывает поставщик на отпускаемые (отгружаемые) товарно-материальные ценности. В документе заполняются следующие реквизиты: поставщик и его адрес, номер расчетного счета в банке по его местонахождению, дата и др. В нем указывают наименование отгруженных ценностей по их видам, единицу измерения, количество, цену и сумму, а также сумму, на которую отпущено всего товаров. В документе делают ссылку на договор, согласно которому отпущены материальные ценности, указывают номера квитанций и накладных по отпускаемым (отгружаемым) материальным ценностям.

Счета-фактуры поставщиков тщательно проверяют с точки зрения правильности заполнений всех реквизитов, применяемых цен, таксировки, и после проверки соответствия количества поступивших грузов количеству, указанному в счете-фактуре, их принимают к записям в бухгалтерском учете. В случае несоответствия полученных ценностей с данными счета-фактуры составляют коммерческий акт и предъявляют претензию поставщику.

Все расчеты с заготовительными организациями строятся на основании заключаемых с ними договоров — контрактов, где указаны сроки и условия поставки продукции, порядок оплаты и т. д.

Документами, служащими основанием для отражения в учете рассматриваемых операций в МОАУ СОШ № 13, будут служить:

- приемо-сдаточный акт (накладная) на передачу материалов организации — подрядчику;

- акт на выполненные организацией — подрядчиком ремонтные работы, подтверждающий сам факт проведения ремонта;

- счет — фактура, выписанный организацией — подрядчиком на выполненные работы, подтверждающий сумму НДС и являющийся основанием для его отнесения на счет 19;

- платежное поручение (расходный кассовый ордер, авансовый отчет), подтверждающее факт оплаты услуг привлеченной организации и являющееся основанием для принятия к вычету уплаченного НДС.

Наиболее распространенной формой безналичных расчётов в МОАУ СОШ № 13 являются платёжные поручения.

Платёжное поручение представляет собой распоряжение владельца счёта банку на перечисление денежных средств с его расчётного счёта на счёт получателя денег. В нём обязательно указывают назначение подлежащих перечислению сумм. Платёжное поручение передаётся в учреждение банка плательщика в порядке последующего акцепта после получения получателем товарно-материальных ценностей или оказанных ему услуг. Расчёты платёжными поручениями могут быть срочными, досрочными и отсроченными. К срочным платежам относятся: авансовые платежи; платежи после отгрузки; частичные платежи при крупных сделках. Долгосрочный и отсроченный платежи могут иметь место в рамках договорных отношений без ущерба для финансового положения сторон.

Отражение на счетах бухгалтерского учёта происходит таким же образом, как и при расчётах, платёжными поручениями – требованиями.

Расчёты чеками. Расчётный чек содержит письменное поручение владельца счёта (чекодателя) обслуживающему его банку по перечислению указанной в чеке суммы денег с его счёта на счёт получателя средств (чекодержателя). Данная форма расчётов всё шире используется при одногородних расчётах.

Расчёты в порядке плановых платежей производят в тех случаях, когда между подрядчиком и заказчиком сложились устойчивые хозяйственные и расчётные отношения, а взаиморасчёты носят регулярный характер. Сущность данной формы заключается в том, что заказчик оплачивает будущую продукцию равными суммами и в сроки, установленные соглашением. Расчёт в порядке плановых платежей заказчики отражают на счёте 60 «Расчёты с поставщиками и подрядчиками», подрядчики – на счёте 62 «Расчёт с покупателями и заказчиками».

В МОАУ СОШ № 13 для обобщения информации о расчетах с поставщиками используется счет 60 «Расчеты с поставщиками и подрядчиками». К-т счету 60 «Расчеты с поставщиками и подрядчиками» открыты субсчета:

- 60-1 «Расчеты с поставщиками и подрядчиками в рублях»;

- 60-2 «Авансы выданные».

По кредиту счета 60-1 «Расчеты с поставщиками и подрядчиками» учитывается задолженность предприятия за отгруженные товары (работы, услуги). Счет 60-1 «Расчеты с поставщиками и подрядчиками» дебетуется в случае погашения задолженности перед поставщиком:

- путем списания денежных средств с расчетного счета, в этом случае делается следующая бухгалтерская запись: Д-т 60-1 «Расчеты с поставщиками и подрядчиками» К-т 51 «Расчетные счета» на сумму погашенной задолженности;

- уплатой наличных денежных средств: Д-т 60-1 «Расчеты с поставщиками и подрядчиками» К-т 50 «Касса организации» на сумму погашенной задолженности;

- при проведении взаимозачета: Д-т 60-1 «Расчеты с поставщиками и подрядчиками» К-т 62-1 «Расчеты с покупателями и заказчиками» на сумму зачета взаимных требований.

На субсчете 60-2 «Авансы выданные» учитываются операции, когда предприятие осуществляет авансовые платежи в счет предстоящих поставок товарно-материальных ценностей.

В этом случае дебетуется счет 60-2 «Авансы выданные» и кредитуются счета 51 «Расчетные счета» и 50 «Касса организации», таким образом, в отчетном периоде формируется дебиторская задолженность.

При расчетах по таким операциям как страхование имущества организаций, расчеты по претензиям используется счет 76 «Расчеты с разными дебиторами и кредиторами».

На предъявленные к оплате счета поставщиков кредитуют счет 60 «Расчеты с поставщиками и подрядчиками» и дебетуют соответствующие материальные счета: 10 «Материалы», 01 «Основные средства» или счета по учету соответствующих расходов: 44 «Расходы на продажу», 41 «Товары». Задолженность на счете 60 отражают в пределах сумм акцепта. При обнаружении недостач по поступившим товарно-материальным ценностям, несоответствия цен, обусловленных договором и арифметических ошибок, делают запись:

Дебет счета 76.2 Кредит счета 60 — на соответствующую сумму.

Если поставщик выставляет счет по авансовым платежам за разного рода услуги, то они относятся на счет 97 «Расходы будущих периодов». Со счета 97 «Расходы будущих периодов» расходы списывают на счета затрат на производство по периодам, к которым они относятся.

В случае отсутствия средств на счете плательщика оплата пени поставщику за несвоевременный платеж относится на счет 99 «Прибыли и убытки».

В случае, когда оплата за услуги производится раньше времени их потребности, то их относят на счет 98 «Доходы будущих периодов», а в отчетный период списывают на счет расходов на продажу.

Также в организации используется счет 94 «Недостачи и потери от порчи материальных ценностей», на котором списываются суммы потерь, превышающие нормы естественной убыли в пути, разницу между ценами и тарифами, несоответствие качества или количества, оплаченных ТМЦ спецификации и т.п. до решения судебных органов. Когда судебными органами иски подтверждены, то эти суммы относятся на счет 76 «Расчеты по претензиям», а если они отклонены, списываются на счет 99 «Прибыли и убытки».

Когда расчеты производятся с помощью векселей, то покупатель (МОАУ СОШ № 13) выдает поставщику вексель (в векселе обуславливается порядок расчетов, и он является акцептованным платежным документом), при этом задолженность, обеспеченная векселями, не списывается со счета 60. При наступлении срока оплаты банк списывает со счет векселедателя обозначенную сумму. Следует бухгалтерская проводка:

Дебет 60 Кредит 66 «Краткосрочные займы». За предоставленные краткосрочные займы предприятие выплачивает банку-кредитору проценты, которые относятся на счета издержек производства или обращения.

При получении от поставщика материальных ценностей, делается запись по кредиту счета 60:

Дебет 08 (10, 41,…) Кредит 60 — отражена задолженность перед поставщиком материальных ценностей.

Эту проводку отражают, когда право собственности на эти ценности перешло организации.

Если принимается выполненная работа (оказанные услуги), задолженность перед подрядчиком отражается так:

Дебет 20 (26, 44,…) Кредит 60 — отражена задолженность перед подрядчиком по выполненным работам, оказанным услугам.

Если поставщик (подрядчик) является плательщиком НДС, то отражается и сумма налога:

Дебет 19 Кредит 60 — учтен НДС, подлежащий уплате поставщику;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — НДС принят к вычету.

Эти записи делаются на основании полученного от поставщика (подрядчика) счета-фактуры, в котором выделена сумма НДС.

Погашение задолженности перед поставщиком (подрядчиком) отражается по дебету счета 60.

При перечислении поставщику товаров денежных средств делается проводка:

Дебет 60 Кредит 50 (51, 52,…) — перечислены деньги поставщику (подрядчику).

Если поставщик является одновременно и покупателем товаров МОАУ СОШ № 13, то можно произвести взаимозачет. С 1 января 2016 года действует следующий порядок принятия к вычету НДС при взаимозачете.

Налог, который принят к вычету при оприходовании продукции, необходимо перечислить «живыми» деньгами поставщику продукции при проведении зачета.

Отражается это так:

Дебет 60 Кредит 62 (76) — произведен взаимозачет задолженностей (без НДС);

Дебет 60 Кредит 51 — предъявленная сумма НДС перечислена поставщику.

Если в счет предстоящей поставки материальных ценностей (работ, услуг) школа перечислила поставщику аванс, то открывается к счету 60 отдельный субсчет «Расчеты по авансам, выданным».

Выданный аванс отразится:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 50 (51, 52,…) выдан аванс поставщику (подрядчику).

При поступлении материальных ценностей (приемке выполненных работ, оказанных услуг), в счет которых был перечислен аванс, делается проводка:

Дебет 08 (10, 20, 26, 41,…) Кредит 60 — оприходованы материальные ценности (работы, услуги), в счет оплаты которых был перечислен аванс.

Одновременно отражается НДС по оприходованным материальным ценностям (работам, услугам):

Дебет 19 Кредит 60 — учтена сумма НДС на основании счета-фактуры поставщика (подрядчика);

Дебет 68 субсчет «Расчеты по НДС» Кредит 19 — НДС по материальным ценностям (работам, услугам) принят к вычету.

Затем делается проводку по зачету аванса:

Дебет 60 Кредит 60 субсчет «Расчеты по авансам, выданным» — зачтен аванс.

Для осуществления надлежащего контроля за исполнением обязательств при расчетах с поставщиками и подрядчиками регулярно проводится инвентаризация задолженности, путем составления соответствующих актов сверок, после подписания документов сверки в бухгалтерской отчетности на основании этого акта формируется дебиторская (в случае уплаты авансовых платежей) или кредиторская задолженность.

Однако не всегда при инвентаризации расчетов выявляется реальная задолженность предприятия.

Если отгрузка ТМЦ происходит вне территории МОАУ СОШ № 13, то на получателя груза (представителя организации — экспедитора) оформляется доверенность, в которой указываются реквизиты получателя, перечень ТМЦ, которые необходимо получить и сроки действия доверенности. Выданная доверенность фиксируется в специальном журнале по учету доверенностей.

Все первичные документы по учету расчетов оформляются и проводятся в бухгалтерском учете надлежащим образом, после чего передаются в архив, где хранятся 5 лет.

Минусом системы контроля является отсутствие графика документооборота, из которого можно было бы проследить цепочку исполнителей, ответственных за оформление и проведение документа от составления документа и до сдачи его в архив.

2.3 Синтетический и аналитический учет расчетов с поставщиками и подрядчиками в МОАУ СОШ № 13

Основная масса материальных ценностей поступает в организацию от поставщиков. В договоре с ними оговариваются условия поставки: наименование материалов (работ, услуг), количество, цена, срок выполнения (отгрузки) и др. организация ведет учет выполнения договорных обязательств с поставщиками материальных ценностей, подрядчиками работ, услуг. В случае невыполнения указанных в договоре условий организация имеет право на отказ от акцепта платежных требований.

Аналитический учет по счету 60 в школе №13 ведется по каждому поставщику и подрядчику и по каждому предъявленному счету.

Счет 60 кредитуется на стоимость фактически поступивших или принятых к оплате товарно-материальных ценностей, потребленных услуг и работ в корреспонденции с дебетом соответствующих счетов товарно-материальных ценностей или затрат.

Например, в ноябре 2017 года в школу поступили материалы для ремонта на сумму 154 000 руб. (в т.ч. НДС 23490,15) от ООО «Альянс». Счет данного поставщика был акцептован в этом же месяце на указанную сумму (таблица 1).

Счет 60 по дебету, на котором отражаются суммы исполнения обязательств, включая авансы и предварительную оплату, корреспондирует со счетами учета денежных средств и др.

Например, в МОАУ СОШ № 13 в ноябре 2017 года был оплачен счет поставщика ООО «Леон» на сумму 147 000 руб. (Дт 60 Кт 51).

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура, который служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности: платежных требований, аккредитивов, платежных поручений, расчетных чеков.

Счет-фактуру выписывает поставщик на отпускаемые товарно-материальные ценности кроме обычных счетов-фактур по расчетам с поставщиками за поставленную продукцию, товары, услуги применяются также специализированные счета-фактуры для учета НДС.

Организация одновременно со специализированными счетами-фактурами ведут также журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж по налогу на добавленную стоимость.

Специализированная форма счета-фактуры выписывается поставщиком на покупателя в двух экземплярах. Первый экземпляр в течение 5 дней с даты отгрузки представляется покупателю; он дает право на учет сумм НДС после оплаты товара. Второй экземпляр счета-фактуры остается у поставщика для отражения в книге продаж и начисления НДС по реализованной продукции.

Получаемые и выдаваемые счета-фактуры записываются раздельно в журналы учета счетов-фактур и хранятся в течение полных 5 лет с даты их получения или выдачи. Счета-фактуры в журнале должны быть подшиты и пронумерованы.

Поставщики кроме учета журнала выданных счетов фактур ведут также специальную книгу продаж, которая предназначена для регистрации счетов фактур. Учет счетов-фактур в книге ведется в хронологическом порядке по мере отгрузки товаров, выполнения работ, оказания услуг или получения предоплаты. Записи делаются не позднее 10 дней после совершения операции.

В книге продаж отражаются все реквизиты, содержащиеся в счетах-фактурах, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом в 18 и 10 %, отдельно показываются продажи, не облагаемые налогом.

В свою очередь у покупателей товаров, работ, услуг кроме журнала учета получаемых от поставщиков счетов-фактур ведется специальная книга покупок, в которой регистрируются счета-фактуры, представляемые поставщиками. Цель ведения книги покупок заключается в определении сумм НДС, подлежащего зачету в соответствии с законом об НДС.

Книга покупок включает все реквизиты поступающих счетов-фактур поставщиков, причем суммы НДС фиксируются раздельно по товарам со ставкой обложения налогом в 18 и 10 %, отдельно показываются покупки, не облагаемые по действующему положению НДС.

Аналитический учет по счету 60 в МОАУ «СОШ №13» ведется по каждому предъявленному счету, а расчетов по плановым платежам – по каждому поставщику и подрядчику в ведомости № 1 по счету 60.

В регистрах журнально-ордерной формы учета расчеты с поставщиками учитываются в журнале-ордере № 6 и реестрах операций по расчетам с поставщиками и подрядчиками.

Журнал-ордер № 6 открывают на квартал, полугодие или год с использованием вкладных листов. Реестры операций по расчетам с поставщиками (подрядчиками) ведут раздельно по каждому поставщику за тот же период, что и журнал-ордер.

Записи по кредиту счета 60 производят по графам в корреспонденции с дебетуемыми счетами по учету товарно-материальных ценностей (07, 10, 11 и 15), затрат на производство (20-29), капитальных вложений (08) и др. Правая сторона журнала-ордера предназначена для отражения операций по дебету счета 60, т.е. записей об оплате поставщикам и подрядчикам за поставленные товарно-материальные ценности и, выполненные работы и услуги и другим списаниям. При записях по дебету счета указывают кредитуемые счета (счета по учету денежных средств, кредитов банка и др.).

Суммы, принятые к платежу по кредиту счета 60, отражаются в соответствующих графах журнала-ордера № 6 по слагаемым, определяющим покупную стоимость поступивших товарно-материальных ценностей; отдельно записывается сумма зачетов, НДС и общая сумма, принятая к оплате.

В конце месяца в журнале-ордере № 6 выводят остатки: по дебету – суммы, оплаченные поставщикам; по кредиту – суммы, причитающиеся к оплате поставщикам.

Таблица 1 — Бухгалтерские записи по счету 60 “Расчеты с поставщиками и подрядчиками” МОАУ «СОШ №13»

| № | Содержание операций | Сумма, руб. | Корреспондирующие счета | |

| дебет | кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 | Акцептованы счета-фактуры поставщиков за поступившие и оприходованные материалы (без использования счета 15) Отражен НДС по поступившим материалам | 154000

23490,15 | 10

19 | 60

60 |

| 2 | Приняты к оплате счета поставщиков и подрядчиков за выполненные ими работы и оказанные услуги для капитального строительства | 142000 | 08 | 60 |

| 3 | Отражена сумма НДС | 21660,10 | 19 | 60 |

| 4 | Акцептованы счета поставщиков за выполненные ими работы и оказанные услуги, в т.ч. предоставление энергии, газа, пара, воды, для цехов основного и вспомогательных производств, общепроизводственных. | 256000 | 20, 23, 25, 26 | 60 |

| 5 | Счета поставщиков и подрядчиков приняты к оплате за выполненные услуги при производстве работ, относящихся к расходам будущих периодов | 12500 | 97 | 60 |

| 6 | Приняты к оплате счета поставщиков за приобретенные товары, в т.ч. НДС | 150000 | 41 | 60 |

| 7 | Возврат сумм поставщиками ранее им перечисленных и неиспользованных плановых платежей | 5000 | 50 | 60 |

| 8 | Перечислены поставщиками суммы, ранее отраженные по пересчетам; возврат перебора тарифов (фрахта) | 5000 | 51, 52 | 60 |

| 9 | Отражен зачет задолженности между поставщиками (подрядчиками) и покупателями (заказчиками) | 125000 | 62 | 60

|

| 10 | Погашена задолженность перед поставщиками или подрядчиками | 147000 | 60 | 50, 51, 55 |

| 11 | При оплате счетов-фактур произведены зачеты по предварительно выданным авансам и оплаченным счетам поставщиков и подрядчиков | 18000 | 60 | 60 |

| 12 | Суммы задолженности покупателей зачтены в погашение долгов перед поставщиками | 14000 | 60 | 62 |

| 13 | Отражены суммы, зачтенные при взаимных расчетах | 18000 | 60 | 76 |

| 14 | Отражены суммы списания кредиторской задолженности с истекшими сроками исковой давности | 26000 | 60 | 99 |

| 15 | Задолженность перед поставщиками и подрядчиками погашена полученными краткосрочными или долгосрочными кредитами банков. | 168000 | 60 | 66,67 |

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей — по каждому поставщику и подрядчику, в программе 1С предполагается к тому же аналитический учет по субконто.

При этом построение аналитического учета должно обеспечить возможность получения необходимых данных по: поставщикам по акцептованным и другим расчетным документам; срокам оплаты, которых не наступил; поставщикам по неоплаченным в срок расчетным документам; поставщикам по неотфактурованным поставщикам; поставщикам по выданным векселям, срок оплаты которых не наступил; поставщикам по просроченным оплатой. Расчеты предприятия за поступившие ТМЦ, принятые выполненные работы и потребленные услуги учитываются на счете 60 «Расчеты с поставщиками и подрядчиками».

Кредитуется счет 60 «Расчеты с поставщиками и подрядчиками» только после того, как на склад покупателя поступили ТМЦ или приняты заказчиком работы, услуги (потреблены электроэнергия, газ, вода и т.п.). Отражение этих операций на счетах затрат на производство возможно, если время выполнения работ, предоставления услуг совпадает с их производством. Бухгалтеры должны следить и своевременно начислять (включать) расходы на счета затрат на производство, связанные с использованием различных видов услуг (энергия, газ, вода и т.п.).

На убытки (счет 60) списывают дебиторскую задолженность, безнадежную к получению из-за пропуска срока исковой давности или по другим причинам (когда не создан резерв по сомнительным долгам).

На счет 94 «Недостачи и потери от порчи материальных ценностей» списывают суммы потерь, превышающие нормы естественной убыли в пути, разницу между ценами и тарифами, несоответствие качества или количества, оплаченных ТМЦ спецификации и т.п. до решения судебных органов. Когда судебными органами иски подтверждены, то эти суммы относятся на счет 76/2 «Расчеты по претензиям», а если они отклонены, списываются на счет «Прибыли и убытки».

ООО «Комфорт» поставило для МОАУ «СОШ №13» товары в соответствии с договором на сумму 236 000 рублей, в том числе НДС — 36 000 рублей.

По договору школа должна оплатить принятые товары в течение 15 календарных дней после их поступления.

За каждый день просрочки оплаты начисляются пени в размере 1/300 действующей в это время ставки рефинансирования ЦБ РФ. Ставка рефинансирования составляла 14% годовых.

МОАУ «СОШ №13» задержало оплату на 20 дней и дало согласие на выставленную поставщиком претензию уплатить пени исходя из условий договора.

В бухгалтерском учете МОАУ «СОШ №13» сделаны записи:

Дебет41Кредит 60

— 200 000 руб. — приняты на учет товары;

Дебет19Кредит 60

— 36 000 руб. — учтен НДС;

Дебет60Кредит 51

— 236 000 руб.- оплачены расходы с 20-дневной задержкой;

Дебет68Кредит 19

— 36 000 руб. — принят к вычету НДС.

Поставщик выставил претензию за 20-дневную задержку оплаты на сумму 2203 рубля (236 000 рублей х 14% х 1/300 х 20 дней) плюс НДС в размере 396 рублей.

Ссылаясь на подпункт 2 пункта 1 статьи 162 НК РФ, налоговая служба требует начислять НДС на штрафные санкции за несвоевременную оплату товаров, работ, услуг.

На сумму санкций контрагент не должен выставлять счет-фактуру потому, что согласно пункту 3 статьи 168 НК РФ счет-фактура должен быть выставлен не позднее пяти дней со дня отгрузки товара, выполнения работ, оказания услуг.

В данном случае никакой отгрузки товара, выполнения работ, оказания услуг не происходит. Но даже если контрагент все же выпишет счет-фактуру, все равно организация не сможет воспользоваться вычетом.

Вычету подлежат суммы налога, уплаченные по товарам, работам, услугам и у организации нет оснований, чтобы зачесть уплаченный налог по штрафным санкциям.

Поэтому общую сумму санкций вместе с налогом в бухгалтерском учете организация относит на внереализационные расходы:

Учтены пени за просрочку оплаты по договору и НДС с них (на дату письма о согласии уплатить санкции по договору):

Дебет 91/2 «Прочие расходы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» — 2599 рублей (2203 + 396).

В целях налогообложения прибыли организация учтет 2203 рубля.

Сумму НДС — 396 рублей – налоговые органы не примут в расходах.

В соответствии с положением по бухгалтерскому учету 10/99 консультационные услуги относятся к расходам «по обычным видам деятельности». Указанные операции отражаются по дебету счета 26 «Общехозяйственные расходы» в корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками».

В феврале 2017 г. МОАУ «СОШ №13» заключило договор с независимым аудитором. Стоимость услуг составила 3540 рублей, в том числе НДС – 540 рублей. По результатам полученных консультаций составлены следующие документы: акт приемки-сдачи оказанных услуг, отчет и счет-фактура. Доходы и расходы для целей налогообложения прибыли компания определяет методом начисления. В бухгалтерском учете МОАУ «СОШ №13» расходы по оплате услуг, оказанных независимым аудитором, отразит следующим образом:

Дебет 26 Кредит 60

– 3000 руб. (3540 – 540) – признаны расходы на сумму оказанных аудиторских услуг;

Дебет 19 Кредит 60

– 540 руб. – отражена предъявленная фирмой сумма НДС;

Дебет 68 Кредит 19

– 540 руб. – принята к вычету предъявленная сумма НДС;

Дебет 60 Кредит 51

– 3540 руб. – оплачены аудиторские услуги.

Таким образом, на основании поступающих первичных документов поставщиков и подрядчиков, товарно-транспортных накладных, других расчетных документов) в реестрах в течение месяца делают записи в хронологическом порядке, т.е. по каждому поставщику набирают суммы расчетных операций по соответствующим материальным ценностям, задолженности по счет 60, ее оплату и др. в конце месяца обороты по счету 60 из реестров переносят в журнал-ордер, где на каждого поставщика отводят для этого одну строку. Разовые операции фиксируют в журнале сразу. Таким образом, при автоматизированной форме в учете расчетов с поставщиками совмещаются синтетический и аналитический учет, ликвидируется громоздкий учет по лицевым счетам организаций с составлением оборотных ведомостей, обеспечиваются наглядность и достоверность учета в результате применения позиционного способа записей в реестрах, а при необходимости и в самом журнале-ордере. В бухгалтерии хозяйства обязаны систематически следить за соблюдением расчетной дисциплины добиваясь своевременного взыскания дебиторской задолженности и погашения, причитающихся кредиторам сумм. В установленные сроки хозяйства проводят инвентаризацию расчетов в соответствии с действующими правилами ее проведения.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.