или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.3. Анализ собственного капитала ООО «СГ «Аксиом Трейд»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

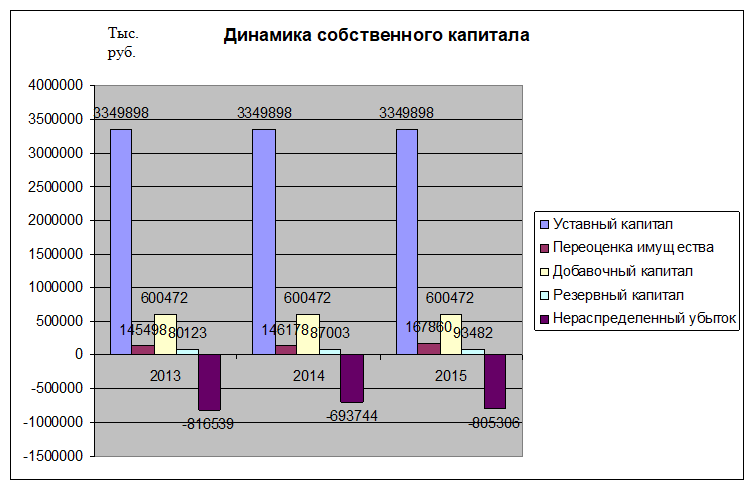

Динамику собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг. проанализируем по данным таблицы 2.2.

Таблица 2.2 Динамика составляющих собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг.

| Составляющая собственного капитала | Год, тыс. руб. | Отклонение,+/- | % 2015 — 2013 | ||||

| 2013 | 2014 | 2015 | 2014 — 2015 | 2015 — 2014 | 2015 — 2013 | ||

| Уставный капитал | 3349898 | 3349898 | 3349898 | 0 | 0 | 0 | 0,0 |

| Переоценка имущества | 145498 | 146178 | 167860 | 680 | 21682 | 22362 | 15,4 |

| Добавочный капитал | 600472 | 600472 | 600472 | 0 | 0 | 0 | 0,0 |

| Резервный капитал | 80123 | 87003 | 93482 | 6880 | 6479 | 13359 | 16,7 |

| Нераспределенный убыток | -816539 | -693744 | -805306 | 122795 | -111562 | 11233 | -1,4 |

| Всего | 3359452 | 3489807 | 3406406 | 130355 | -83401 | 46954 | 1,4 |

Как видно с данных таблицы 2.2, ООО «СГ «Аксиом Трейд» в 2013-2015 гг. увеличило величину собственного капитала на 46954 тыс. руб. (на 1,4%) за счет погашения убытков, переоценки имущества и роста резервного капитала.

Динамика собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг. отражена на рис. 2.1.

Структура собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг. представлена в таблице 2.3.

Таблица 2.3 Структура собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг.

| Составляющая собственного капитала | Год, % | Отклонение,+/- | ||||

| 2013 | 2015 | 2013 | 2014 — 2015 | 2015 — 2014 | 2015 — 2013 | |

| Уставный капитал | 99,72 | 95,99 | 98,34 | -3,72 | 2,35 | -1,37 |

| Переоценка имущества | 4,33 | 4,19 | 4,93 | -0,14 | 0,74 | 0,60 |

| Добавочный капитал | 17,87 | 17,21 | 17,63 | -0,67 | 0,42 | -0,25 |

| Резервный капитал | 2,39 | 2,49 | 2,74 | 0,11 | 0,25 | 0,36 |

| Нераспределенный убыток | -24,31 | -19,88 | -23,64 | 4,43 | -3,76 | 0,66 |

| Всего | 100 | 100 | 100 | 0 | 0 | 0 |

В структуре собственного капитала СГ «Аксиом Трейд» преобладает уставный капитал (снижение доли за 2013-2015 гг. на 1,37%). По состоянию на 31.12.2015 р. доля уставного капитала в собственном составила 98,34 %. Отметим, что произошло лишь незначительное уменьшение доли добавочного капитала (0,25%), в то время как остальные виды составляющих собственного капитала увеличились за 2013-2015 гг.

Таблица 2.4 Показатели эффективности использования собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг.

| Показатель | Год | Отклонение,+/- | % 2015 — 2013 | ||||

| 2013 | 2014 | 2015 | 2014 — 2015 | 2015 — 2014 | 2015 — 2013 | ||

| Доля в активах, % | 25,8 | 23,7 | 19,2 | -2,1 | -4,5 | -6,5 | -25,3 |

| Рентабельность СК, % | 2,8 | 3,7 | -3,1 | 0,9 | -6,8 | -5,9 | -208,3 |

Рентабельность собственного капитала организации за 2013-2015 г. снизилась на 5,9%, при уменьшении его доли в активах на 6,5% до 19,2% по состоянию на 31.12.2015 г.

Итак, несмотря на абсолютное увеличение суммы собственного капитала ООО «СГ «Аксиом Трейд» за 2013-2015 гг., его доля в активах организации снижается более быстрыми темпами, а получение убытков в 2015 г. свидетельствует о недостаточно эффективном использовании при практически неизменной структуре.

Глава 3. Основные направления совершенствования учета и анализа собственного капитала в ООО «Страховая Группа «Аксиом Трейд».

3.1. Совершенствование учета собственного капитала.

Совершенствование учета собственного капитала ООО «СГ «Аксиом Трейд» целесообразно осуществить в разрезе таких видов капитала (как по требованиям МСФО так и согласно действующего законодательства):

— уставный капитал;

— переоценка имущества;

— добавочный капитал;

— резервный капитал;

— нераспределенный убыток.

Все изменения учетной политики должны осуществляться в соответствии с положением МСФО (IAS) 8 «Учетная политика, изменения в учетных оценках и ошибки», который требует ретроспективного применения, за исключением случаев, когда новые стандарты требуют иное.

Изменения к МСФО (IAS) «Представление финансовой отчетности» в 2014 г. ввел группировку статей, представленных в прочем совокупном доходе. Статьи, которые могут быть впоследствии реклассифицированы в состав прибыли или убытка теперь должны быть представлены отдельно от статей, которые никогда не будут реклассифицированы.

Дивиденды ООО «СГ «Аксиом Трейд» должны отражаться при их утверждении общим собранием акционеров и показываются в отчетности как распределение прибыли.

Дивиденды, объявленные после отчетного периода, отражаются в примечании о событиях, произошедших после отчетного периода в соответствии с МСФО (IAS) 1 «Представление финансовой отчетности». Если дивиденды объявляются владельцам долевых инструментов после отчетного периода, такие дивиденды на конец отчетного периода в качестве обязательств не признаются.

«Спорный» финансовый инструмент может классифицироваться как элемент капитала, только если он не содержит договорное обязательство со стороны компании осуществить в будущем поставки денежных средств или другого финансового актива другому предприятию или обменять финансовые активы или финансовые обязательства с другим юридическим лицом на условиях, которые потенциально «невыгодные» для этой отчитывающейся компании. Это требование является основным определяющим критерием (МСФО 32, п. 16а).

При принятии решения о классификации инструмента по МСФО как элемента капитала или обязательства должны оцениваться суть контракта, по которому он выпущен, а не его юридическая форма или название. Возможны ситуации, когда инструменты, которые определяются как акции в юридических или регулятивных целях, будут классифицированы как обязательства для целей финансовой отчетности.

Обычно к подобным «спорным» инструментов относятся привилегированные акции, конвертируемые долговые инструменты и др.

Особым случаем является инструменты, которые могут быть предъявлены их держателем компании-эмитенту для безоговорочного выкупа (так называемые puttable instruments). Ранее во всех подобных ситуациях МСФО требовали однозначного признания таких финансовых инструментов как элементов обязательств. Однако с отчетности, начинается с 1 января 2009, вступили в силу поправки к МСФО (IAS) 32 «Финансовые инструменты: представление» и МСФО (IAS) 1 «Представление финансовой отчетности», касающиеся финансовых инструментов с правом погашения.

Согласно новой редакции МСФО (IAS) 32 для классификации доли участников в качестве капитала должно быть соблюдены несколько условий:

- Держатель инструмента должен иметь право на пропорциональную долю чистых активов компании-эмитента в случае его ликвидации.

- Все инструменты этого класса являются абсолютно идентичными.

- Денежная выплата должна рассчитываться на основе прибыли / убытка компании.

Поправки к МСФО 32 устанавливают такие дополнительные условия в части используемых принципов учета (поскольку часто распределения между собственниками регулируются национальным законодательством и основаны на национальных принципах учета):

— прибыль, убыток или изменение суммы чистых активов, приходящихся на участников, должны оцениваться согласно соответствующим МСФО, или

— ожидаемые денежные потоки на основании национальных стандартов бухгалтерского учета должны быть практически аналогичны потокам в соответствии с МСФО, или

— разница в сумме прибыли или убытка обусловлена тем, что доходы и расходы были признаны в разных отчетных периодах, и это различие не оказывает существенного влияния на ожидаемые денежные потоки.

Другим важным дополнением к МСФО 1 и МСФО 32 является требование разного учета таких долговых инструментов в отдельной (индивидуальной) и консолидированной финансовой отчетности компании-эмитента. Это исключение, позволяющее представлять в балансе инструменты с правом погашения в виде капитала, распространяется только на индивидуальную отчетность эмитента. В консолидированной отчетности предприятия обязаны продолжать отражать такие инструменты как свои обязательства.

Другой практической трудностью является классификация привилегированных акций. Если это акции, которые держатель не имеет права в одностороннем порядке предъявить эмитенту к выкупу, а выплата дивидендов находится в зоне решения самой компании (несмотря на кумулятивный характер дивидендов), то такие акции классифицируются вместе с обычными акциями как часть капитала.

Однако привилегированные акции, которые предусматривают возможность предъявления к выкупу по выбору держателя, вызывают наличие договорного обязательства со стороны эмитента и должны быть классифицированы им как финансовые обязательства. Если привилегированные акции не могут быть предъявлены к выкупу по выбору инвестора, то соответствующая классификация в виде обязательства или капитала зависит от других условий, в частности от особенности по правам на дивиденды.

Так, если дивиденды не являются контролируемыми эмитентом (например, эмитент обязан выплачивать дивиденды по этим привилегированным акциям с определенной периодичностью, допустим, не реже чем каждые два года), то они представляют договорное обязательство и классифицируются в балансе эмитента как финансовое обязательства вязания.

Если акционер вносит средства в виде предоплаты (то есть до завершения процесса официальной регистрации вновь выпущенных акций), встает вопрос о том, является ли такой предварительный взнос акционера капиталом или обязательством в отчетности компании — реципиента взноса. Ответ зависит от того, существует вероятность возвращения этих средств, например если зачисление «в капитал» зависит от выполнения условий, связанных с будущими неопределенными событиями.

Если такая вероятность возвращения есть, то предоплата должна быть отражена в составе обязательств компании. Если же ни при каких обстоятельствах компания не обязана возвращать средства акционеру, что сделал предоплату, то такие средства отражаются в составе капитала отдельной строкой, поскольку не могут быть включены в состав обычных акций или уставного фонда вследствие незавершенности всех необходимых юридических процедур, повязкам связанных с выпуском акций.

Чаще возникают ситуации, когда акционеры, наоборот, задерживают платежи по «подписанных» ими акциях. МСФО не дает прямого ответа на вопрос, как правильно отражать дебиторскую задолженность по взносам участников. Ответ в ГААП США, где подобная дебиторская задолженность представляется не среди активов, а как вычет из капитала, то есть в виде Контрсчета к «обычных акций», вроде вычета из капитала, который требуется сделать относительно собственных выкупленных у акционеров акций.

Для признания дебиторской задолженности участники должны соблюдать все те же критерии признания, что и для обычной дебиторской задолженности, то есть должны существовать вероятность вступления денежных средств и их сумма должна быть надежно оценена.

Все взносы от акционеров, как денежные, так и в неденежной форме, должны быть тщательно проанализированы на предмет обязательства их возвратности со стороны компании — получателя взносов. Если существует вероятность возвращения внесенных акционером средств, то их необходимо квалифицировать как обязательства. Если же подобной вероятности нет, то полученные от акционеров средства отражаются в составе капитала (обычно в составе дополнительного капитала), но никогда в составе нераспределенной прибыли и тем больше доходов.

Не денежные взносы от акционеров в состав капитала, например, в виде оборудования, станков, зданий, должны отражаться компанией по справедливой стоимости активов на момент их фактического получения. Аналогичным образом не денежные распределения от компании в сторону акционеров (немонетарные дивиденды) также должны отражаться по справедливой (а не остаточной балансовой) стоимости передаваемых акционерам активов.

Разница между справедливой и чистой балансовой стоимостью распределенных активов относится на отчет о прибылях и убытках, а не на капитал.

Дивиденды (денежные и не денежные) признаются в капитале, обычно путем дебетования нераспределенной прибыли.

Дивиденды признаются обязательствами компании на дату их официального объявления. Теоретически для признания дивидендов в виде обязательства необходимо формально объявить эту информацию акционерам согласно МСФО 37 «Резервов, условные обязательства и условные активы», то есть сделать эту информацию доступной для них до отчетной даты.

Если объявление дивидендов произошло после отчетной даты, но до даты утверждения отчетности, то компания может либо раскрыть эту информацию в виде примечаний, или дебетовать особый резерв на выплату дивидендов внутри капитала (вроде фондов — так называемая внутренняя аллокация нераспределенной прибыли (appropriation of retained earnings ). При объявлении дивидендов после отчетной даты их признания в отчетности в виде обязательств запрещено.

Согласно МСФО 32 любых суммы, уплаченной компанией, чтобы приобрести свои собственные акции, дебетуются непосредственно на капитал (то есть вычитаются и уменьшают собственный капитал компании). Это правило применяется всегда — независимо от того, аннулированы акции немедленно после их выкупа или продолжают воздерживаться неопределенное время для перепродажи (то есть казначейскими акциями).

Суммы, полученные от последующей перепродажи казначейских акций, кредитуются непосредственно на капитал. Прибыли или убытки не признаются в отчете о прибылях и убытках при операциях после покупки, продажи, выпуска или погашения (аннулирования) собственных акций, так же как и в отношении любых изменений в справедливой стоимости казначейских акций.

Компания не может отражать собственные выкупленные акции в составе финансовых вложений в активе баланса, даже если она удерживает их исключительно с целью торговли на рынках капитала для извлечения краткосрочной прибыли (хотя при этом никто не может запретить компании для целей управленческого учета отражать такие собственные акции как часть торгового портфеля и даже переизмерять их регулярно по справедливой стоимости).

Обычно все расходы, связанные с выпуском, листингом собственных акций или их выкупом, всегда дебетуются непосредственно на капитал (за вычетом налоговых последствий). Однако есть тонкости: например, листинг на фондовой бирже может включать как листинг уже существующих акций, так и эмиссию новых. В последнем случае расходы по листингу однозначно уменьшат стоимость капитала; однако МСФО не дают однозначного ответа в случае расходов, связанных с листингом уже существующих акций.

При признании дополнительных расходов по «старым» акциях рекомендуется отражать их через отчет о прибылях и убытках.

Требование уменьшать капитал действует не только при «обычной» эмиссии, но и в ситуациях, связанных с приобретением бизнеса. Это является исключением из общего правила согласно новому МСФО 3, поскольку другие расходы, связанные с приобретением бизнеса, полностью включаются в расходы периода.

В примечаниях к финансовой отчетности ООО «СГ «Аксиом Трейд» необходимо раскрывать информацию о сумме дивидендов, предложенных или объявленных до даты утверждения финансовой отчетности, но не признанных в качестве распределения прибыли в пользу собственников в течение отчетного периода.

Ведомость оценки влияния законодательства на существенность статей собственного капитала в финансовой отчетности приведена в табл. 3.1.

Таблица 3.1 Ведомость оценки влияния законодательства на существенность статей собственного капитала в финансовой отчетности.

| Виды статей собственного капитала | Отражение в учете | Регламент измений в учетную политику | Оценка степени влияния на существенность отчетности | |

| по требованиям бухгалтерского учета РФ | по требованиям МСФО | |||

| уставный капитал; | При изменении норм законодательства | Соглано минимума от нормы законодательства | ||

| переоценка имущества; | Пересчет первоначальной стоимости или текущей (восстановительной) стоимости, если данный объект переоценивался ранее

| Сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал организации (влияет на добавочный капитал)

| ||

| добавочный капитал; | Суммы дооценки внеоборотных активов организации, эмиссионного дохода | |||

| резервный капитал; | Процент от уставного капитала | |||

| нераспределенный убыток. | По решению акционеров | В зависимости от величины финансового результата | ||

| Различия в оценке | ||||

Концептуальная основа (п. 102) предусматривает существование двух концепций капитала: финансовой и физической:

— сохранение финансового капитала (прибыль зарабатывается, только если финансовая (или денежная) сумма чистых активов на конец периода превышает соответственно сумму чистых активов на начало периода после удаления любых выплат владельцам или взносов владельцев в течение этого периода);

— сохранение физического капитала (прибыль зарабатывается, только если физическое производительность предприятия (или ресурсы или средства, необходимые для достижения такой мощности) на конец периода превышает физическую производственную мощность на начало периода после удаления любых выплат владельцам или взносов владельцев в течение этого периода).

Для ООО «СГ «Аксиом Трейд» целесообразно использовать финансовую концепцию, так сохранение финансового капитала может измеряться или в номинальных денежных единицах, или в единицах постоянной покупательной способности.

Информацию о резервах подают и анализируют их компонентами, если они являются существенными. Такая классификация резервов может также отражать тот факт, что стороны с долей собственности в субъекте хозяйствования имеют разные права на получение дивидендов или на возврат капитала.

Второй вариант предусматривает представление в отчете следующих статей:

— чистая прибыль или убыток за определенный период;

— каждая статья дохода (прибыли) и расходов (ущерба), которая в соответствии с требованиями МСФО отражается непосредственно в составе ВК;

— совокупное влияние изменений в учетной политике и исправления существенных ошибок, предусмотренных МСФО 8.

Такой вариант представления информации показывает в отчете только всеобъемлющую прибыль, а все остальные изменения в ВК (инвестиции владельцев, распределение прибыли между ними и т.п.) раскрываются в примечаниях к финансовым отчетам.

Согласно второму варианту отчета согласования остатков вложенного акционерного капитала, резервов и накопленной прибыли на начало и конец периода приводится в примечаниях к финансовым отчетам. Такой вариант наиболее приемлем для ООО «СГ «Аксиом Трейд».

Что касается учета СК согласно ПБУ, отметим следующее.

Резервный капитал также может выступать источником увеличения уставного капитала:

Д-т 82 «Резервный капитал»

К-т 80 «Уставный капитал».

В бухгалтерском учете основные операции, отражающие создание и использование резервного капитала, отражаются следующими проводками, представленными в таблице 3.2.

Таблица 3.2 Операции по учету резервов в организации.

| Содержание хозяйственных операций | Корреспондирующие счета | Сума, руб. | |

| Дебет | Кредит | ||

| Произведены отчисления в резервный капитал организации из чистой прибыли | 84 | 82 | 18000 |

| Средства резервного капитала направлены на погашение облигаций акционерного общества, выпущенных для привлечения краткосрочных займов | 82 | 66 | 2000 |

| Средства резервного капитала направлены на погашение облигаций акционерного общества, выпущенных для привлечения долгосрочных займов | 82 | 67 | 1000 |

| Отражено погашение убытка организации за счет средств резервного капитала | 82 | 84 | 1600 |

Распределение прибыли (в том числе на формирование резервного капитала) по результатам года относится к категории событий после отчетной даты, свидетельствующих о возникших после отчетной даты хозяйственных условиях, в которых организация ведет свою деятельность. В отчетном периоде, за который организацией распределяется прибыль, никакие записи в бухгалтерском (синтетическом и аналитическом) учете не производятся. А при наступлении события после отчетной даты в бухгалтерском учете периода, следующего за отчетным, в общем порядке выполняется запись, отражающая это событие (п. п. 3, 5, 10 ПБУ «События после отчетной даты» (ПБУ 7/98).

Добавочный капитал включает в себя:

— прирост стоимости внеоборотных активов в результате переоценки

— эмиссионный доход (разница между продажной и номинальной стоимостью акций, которая образуется в процессе формирования уставного капитала акционерного общества).

Учет добавочного капитала осуществляется на пассивном счете 83 «Добавочный капитал».

По кредиту счета 83 показывают образование и пополнение добавочного капитала. Аналитический учет по добавочного капитала ведется по источникам формирования и направлениям использования добавочного капитала.

Источниками его формирования являются:

— прирост стоимости имущества за счет переоценки и капитальных вложений;

— эмиссионный доход;

— положительные курсовые разницы, образующиеся при вкладе иностранной валюты в уставный капитал;

— средства, ассигнованные из бюджета и использованные на финансирование долгосрочных вложений;

— средства предприятия, направленные на пополнение оборотных активов.

Корреспонденция счетов по счету 83:

Д 01 К83 — Увеличение добавочного капитала за счет дооценки имущества

Д 50, 51, 52 К83 — Увеличение добавочного капитала за счет эмиссионного дохода

Д83 К80 — Увеличение уставного капитала за счет добавочного капитала

Д83 К01 — Уменьшение добавочного капитала за счет уценки имущества

Д83 К75 — Распределение добавочного капитала между учредителями.

Д83 К84 — Списание резерва дооценки ОС при выбытии основных средств

Аналитический учет по счету 83 ведется по направлению образования и использования средств.

Добавочный капитал может пополняться за счет средств, направляемых на увеличение собственных оборотных активов. Данный источник пополнения добавочного капитала образуется в процессе распределения участниками нераспределенной чистой прибыли предприятия. При этом в бухгалтерском учете направление нераспределенной прибыли на пополнение собственных оборотных средств отражается по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции со счетом 83 «Добавочный капитал».

Учет нераспределенной прибыли (убытка) осуществляется следующим образом.

Нераспределенная прибыль (убыток) представляет собой сумму:

Нераспределенной прибыли (убытка) прошлых лет

Нераспределенной прибыли (убытка) отчетного года

Нераспределенная прибыль отчетного года — это часть чистой прибыли, которая не была распределена организацией в отчетом году. Этот показатель отражает конечный финансовый результат деятельности организации в отчетном году.

Решение о распределении прибыли принимают собственники организации общим собранием акционеров.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен активно-пассивный счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Чистая прибыль в конце года при реформации баланса списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Д 99 К 84 — списана чистая прибыль отчетного года

Д 84 К 99 — списан убыток отчетного года.

По дебету счета 84 отражаются записи по использованию нераспределенной прибыли отчетного года.

Остаток нераспределенной прибыли переносится на следующий год.

Списание убытка отчетного года отражается записями:

Д 84 К80 — доведена величина уставного капитала до величины чистых активов организации;

Д 82 К84 — погашен убыток средствами резервного капитала;

Д 75 «Расчеты с учредителями» К84 — погашен убыток за счет взносов участников, учредителей.

Формирование чистой прибыли (убытка)

Чистая прибыль (убыток) является конечным финансовым результатом, учитывается на счете 99 «Прибыли и убытки» и формируется следующим образом:

Чистая прибыль (убыток) за отчетный период = Прибыль (убыток) от продаж +Прибыль (убыток) от прочих видов деятельности — Налог на прибыль (с учетом ПБУ 18/02) — Санкции за нарушение налогового законодательства

Непосредственно на счет увеличения (уменьшения) общей прибыли (убытка) относятся:

Налоговые санкции

Платежи налога на прибыль

По кредиту счета 99 отражается бухгалтерская прибыль до налогообложения, сформированная по правилам бухгалтерского учета по результатам отчетного года. По дебету счета 99 отражаются штрафы за налоговые правонарушения и сумма условного расхода (или условного дохода) по налогу на прибыль, который организация обязана исчислить в соответствии с п.20 ПБУ 18/02.

Показатель «Чистая прибыль (убыток) отчетного года» отражает конечный финансовый результат деятельности организации в отчетном году.

31 декабря счет 99 закрывается — производится реформация баланса: сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)»:

Д 99 К 84 — списана чистая прибыль отчетного года

Д 84 К 99 — списан убыток отчетного года.

Эта сумма и отражается по строке «Чистая прибыль (убыток) отчетного года» в форме № 2 «Отчет о прибылях и убытках».

В начале года, следующего за отчетным, собственники организации принимают решение о распределении чистой прибыли. Чистая прибыль может быть использована на выплату дивидендов, формирование резервного капитала, увеличение уставного капитала, погашение убытков прошлых лет и другие цели.

Для учета нераспределенной прибыли (непокрытого убытка) предусмотрен счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Выплата дивидендов

Д84 К75-2 — начислены дивиденды юр лицам и физ лицам, не являющимся сотрудниками организации

Д84 К70 — начислены дивиденды учредителям — сотрудникам организации

Начисленные дивиденды облагаются налогом на доходы физических лиц и налогом на прибыль (для юр лиц), которые организация должна исчислить и уплатить как налоговый агент.

Д70 (75-2) К68 Удержан НДФЛ

Д75-2 К68 Удержан налог на прибыль с дивидендов

Выплата дивидендов не производится, если стоимость чистых активов меньше суммы уставного и резервного капитала.

Резервный капитал расходуется на покрытие убытка отчетного года, на выкуп собственных акций и погашение облигаций.

Д84 К82 — сформирован резервный капитал

Погашение убытков прошлых лет

Д84 «Прибыль, подлежащая распределению» К84 «Непокрытый убыток» — погашены убытки прошлых лет

Учредители могут направить часть нераспределенной прибыли на увеличение уставного капитала. При принятии такого решения необходимо оформить изменения в учредительных документах.

После регистрации изменений в учете делается запись: Д84 К80.

После распределения прибыли, остаток на счете 84 показывает величину нераспределенной прибыли.

Итак, организация аналитического учета уставного капитала страхоой компании в разрезе акционеров должна решать две основные задачи:

– учет и точное подтверждение прав собственников (в том числе при их смене) на ценные бумаги;

– получение информации о лицах, которые вправе требовать от акционерного общества исполнения обязательств по выпущенным ценным бумагам.

Эти задачи могут решаться через учет акций, проданных акционерам, путем ведения реестра акционеров непосредственно акционерным обществом или с помощью привлеченной для этого специализированной профессиональной организации.

Итак, совершенствование приказа об учетной политики для собственного капитала ООО «СГ «Аксиом Трейд» должно предусмотреть такие дополнения:

— определить степень существенности для составляющих собственного капитала;

— рассчет процента отражения показателей, предусматривающих их распределение по времени (например, дивидендов за счет нераспределенной прибыли);

— выбор методики расчета отдельных показателей (перечень правил), разделяющих переоценки, добавочнй капитал и т.д.;

— перечень информации в учетной политике, которая должна раскрываться в отчетности.

3.2. Предложения по улучшению методики анализа собственного капитала.

С целью выявления способов повышения эффективности использования собственного капитала ООО «СГ «Аксиом Трейд» можно предложить три способа:

— на основе эффекта финансового ливереджа;

— на основании нормативных показателей платежеспособности и ликвидности;

— изменение периода финансового цикла по его составляющих.

Рассмотрим их более подробно, сопровождая соответствующими расчетами.

По эффектом финансового ливереджа активы и капитал связано соотношением:

Рв=Ра+(Ра-%)ПК/ВК

где Рв — рентабельность собственного капитала,

Ра — рентабельность активов,

ПК — заемный капитал,

СК — собственный капитал;

% — проценты за пользование заемным капиталом.

Запишем в новом виде:

П/ВК=П/ОА+НА + (П/ОА+НА-%)ПК/ВК

где П — полученная прибыль,

ОА — оборотные активы,

НА — необоротные активы.

Приводя формулы к определению зависимости величины оборотных активов от прибыли, собственного капитала, необоротных активов, ссудного капитала и процентов за пользование заемным капиталом, получаем:

Далее имеем:

Итак, оборотные средства будут резерв повышения эффективности от необоротных активов (основных средств) и прибыли, что позволит получить далее оптимальные соотношения с помощью корелляционно-регрессионной модели, например между величиной СК и его составляющими в организации.

Заключение.

Данная работа была посвящена теме «Бухгалтерский чет и анализ собственного капитала организации на примере ООО «Страховая Группа «Аксиом Трейд»».

На основе изложенного материала можно сделать следующие выводы:

В современной российской экономике собственный капитал выступает как важнейшая экономическая категория и является одним из сравнительно новых объектов бухгалтерского учета. В соответствии с п.66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н (с изменениями и дополнениями), в составе собственного капитала организации учитываются уставный (складочный), выкупленные собственные акции, добавочный, результат переоценок, и резервный капитал, нераспределенная прибыль и прочие резервы.

Анализ эффективности использования собственного капитала организации представляет собой способ накопления, трансформации и использования информации бухгалтерского учета и отчетности, имеющий целью:

— оценить текущее и перспективное финансовое состояние организации, т.е. использование собственного и заемного капитала;

— обосновать возможные и приемлемые темпы развития организации с позиции обеспечения их источниками финансирования;

— выявить доступные источники средств, оценить рациональные способы их мобилизации;

— спрогнозировать положение предприятия на рынке капиталов.

Стратегической целью Страховой группы Аксиом Трейд является создание универсальной страховой компании мирового класса, предоставляющей своим клиентам удобное и комфортное страхование.

По показателям деятельности страховой группы, можно сделать вывод, что «Аксиом Трейд» наращивая активы за 2015-2013 гг. на 35,8% не смогло получить прибыль (убыток за 2015 г. – 105085 тыс. руб.). Рентабельность активов при этом снизилась на 1,33%.

Уставный капитал в размере 3,3 млрд рублей и резервы Страховой группы, обеспечивают стабильные условия деятельности, гарантируют оперативную и своевременную выплату крупных страховых сумм.

Если проанализировать динамику собственного капитала ООО «СГ «Аксиом Трейд» в 2013-2015 гг., то мы можем увидеть, что страховая группа увеличила величину собственного капитала на 46954 тыс. руб. (на 1,4%) за счет погашения убытков, переоценки имущества и роста резервного капитала.

В структуре собственного капитала СГ «Аксиом Трейд» преобладает уставный капитал (снижение доли за 2013-2015 гг. на 1,37%). По состоянию на 31.12.2015 р. доля уставного капитала в собственном составила 98,34 %. Отметим, что произошло лишь незначительное уменьшение доли добавочного капитала (0,25%), в то время как остальные виды составляющих собственного капитала увеличились за 2013-2015 гг.

Рентабельность собственного капитала организации за 2013-2015 г. снизилась на 5,9%, при уменьшении его доли в активах на 6,5% до 19,2% по состоянию на 31.12.2015 г.

Несмотря на абсолютное увеличение суммы собственного капитала ООО «СГ «Аксиом Трейд» за 2013-2015 гг., его доля в активах организации снижается более быстрыми темпами, а получение убытков в 2015 г. свидетельствует о недостаточно эффективном использовании при практически неизменной структуре.

Совершенствование приказа об учетной политики для собственного капитала ООО «СГ «Аксиом Трейд» должно предусмотреть такие дополнения:

— определить степень существенности для составляющих собственного капитала;

— рассчет процента отражения показателей, предусматривающих их распределение по времени (например, дивидендов за счет нераспределенной прибыли);

— выбор методики расчета отдельных показателей (перечень правил), разделяющих переоценки, добавочный капитал и т.д.;

— перечень информации в учетной политике, которая должна раскрываться в отчетности.

Таким образом, в формировании рациональной структуры источников формирования капитала, необходимо такое соотношение между заемными и собственными средствами, чтобы обеспечить наиболее эффективное соотношение между коэффициентом финансовой рентабельности и коэффициентом финансовой устойчивости организации для достижения максимума своей стоимости.

Список использованной литературы.

- Конституция Российской Федерации: принята 12 дек. 1993 г. – М. : НОРМА, 2006. – 123 с.

- Гражданский кодекс Российской Федерации часть первая от 30.11.1994 № 51-ФЗ, часть вторая от 26.01.1996 № 14-ФЗ, часть третья от 26.11.2001 № 146-ФЗ, часть четвертая от 18.12.2006 № 230-ФЗ (ред. от 30.12.2014). [Электронный ресурс] // Гарант: Версия Проф. – 1 электрон. опт. диск (CD-ROM). – Версия от 16.03.2015.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 08.03.2015). [Электронный ресурс] // Гарант: Версия Проф. – 1 электрон. опт. диск (CD-ROM). – Версия от 16.03.2015.

- Налоговый кодекс РФ, часть первая от 31 июля 1998 г. № 146-ФЗ, часть вторая от 5 августа 2000г.№П7-ФЗ.

- Федеральный закон «Об обществах с ограниченной ответственностью от 08.02.1998 № 14-

- Федеральный закон «Об аудиторской деятельности» от 07.08.2001г. №119-ФЗ.

- Федеральный закон от 06.12.2011 № 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете». [Электронный ресурс] // Гарант: Версия Проф. – 1 электрон. опт. диск (CD-ROM). – Версия от 16.03.2015.

- Федеральный закон «Об организации страхового дела в Российской Федерации» от 27.11.92 № 4015-1 (в ред. от 17.05.07).

- Приказ Минфина РФ от 29.07.1998 № 34н (ред. от 24.12.2010) «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации». [Электронный ресурс] // Гарант: Версия Проф. – 1 электрон. опт. диск (CD-ROM). – Версия от 16.03.2015.

- Приказ Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению». [Электронный ресурс] // Гарант: Версия Проф. – 1 электрон. опт. диск (CD-ROM). – Версия от 16.03.2015.

- ПБУ 4/99 «Бухгалтерская отчетность организации». Положение по бухгалтерскому учету, утв. Приказом Министерства финансов РФ от 06.07.1999 г. № 43н. в ред. 08.11.2010 г.

- Приказ Минфина России «Об особенностях применения страховыми организациями Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению» от 04.09.01 № 69н, в котором раскрыты особенности применения Плана счетов бухгалтерского учета финансово-хозяйственной деятельности в страховых организациях.

- Приказ Минфина России «О формах бухгалтерской отчетности страховых организаций и отчетности, представляемой в порядке надзора» от 08.12.03 № 11 Зн (в ред. от 09.04.07), где дана характеристика состава и форм бухгалтерской (финансовой) отчетности и отчетности, представляемой в порядке надзора.

- Письмо Минфина России «О составлении страховыми организациями отчета о страховых резервах по страхованию иному, чем страхование жизни» от 02.02.04 № 24-07/04.

- Аудит. Теория и практика. Учебник/Под ред. Н.А. Казаковой. – М.: Юрайт, 2014. – 400 с.

- Абдукаримов И.Т., Беспалов М.В., Анализ финансового состояния и финансовых результатов предпринимательских структур. — М.: ИНФРА-М, 2011.

- Бабаев, Ю. А. Бухгалтерский финансовый учет : учебник / Ю. А. Бабаев, А. М. Петров, Л. Г. Макарова. – М. : Вузовский учебник, 2011. – 587 с.

- Бакаев А.С. Годовая бухгалтерская отчетность коммерческой организации. / А.С.Бакаев. — М.: Бухгалтерский учет, 2012. – 106с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2013.

- Гартвич А.В. Популярная бухгалтерия. Как понять бухгалтерский учет. – СПб.: Питер, 2014. – 272 с.

- Грачева Р. Собственный капитал: исторические корни бухгалтерського понятия // Бухгалтерия. — № 32. – С. 43 – 48.

- Дмитриева И.М. Бухгалтерский учет и аудит. Учебное пособие/И.М. Дмитриева. – М.: Юрайт, 2014. – 306 с.

- Екимова К.В. Финансы организаций (предприятий): Учебник. – М.: ИНФРА-М, 2013. – 271 с.

- Ежова А.Ю. Учетная политика страховой организации по международным и национальным стандартам // Налогообложение, учет и отчетность в страховой компании. — 2012 — № 1. – С. 14 – 17.

- Кибиткин А.И., Дрождинина А.И., Мухомедзянова Е.В., Скотаренко О.В. Учет и анализ в коммерческой организации. – М.: Академия естествознания., 2012 . — 387 с.

- Ковалев В. В. Финансы организаций (предприятий). – Москва : Проспект, 2013.

- Колчина Н.В. Финансовый менеджмент: Учеб. пособие для студентов вузов, обучающихся по специальностям экономики и управления / Н.В. Колчина, Издательство: Юнити-Дана, 2012 г.

- Полковский А.Л. Бухгалтерское дело: Учебник для бакалавров А.Л. Полковский; под ред. Проф. Л.М. Полковского. – М.: Издательско-торговая корпорация «Дашков и Ко», 2014. – 288 с.

- Савицкая Г.В. Комплексный анализ хозяйственной деятельности предприятия. — М.: ИНФРА-М, 2013.

- Тарасова Е.Ю. Бухгалтерская (финансовая) отчетность организации. / Е.Ю.Тарасова, Е.В. Калина, Г.Л. Лемещенко. – Владивосток: ДВГУ, 2012. – 180 с.

- Чечевицына Л.Н., Чечевицын К.В., Анализ финансово-хозяйственной деятельности. — Ростов н/Д: Феникс, 2013.

- Экономика предприятия (организации). Учебник. Баскакова О.В., Сейко Л.Ф. — М.: ИНФРА-М, 2013. – 372 с.

- https://ru.wikipedia.org/wiki/Аксиом Трейд_(СГ).www. consullant.ru

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.