или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Глава 2. Организационно-правовая, экономическая характеристика и анализ финансовых результатов в ООО «ПК ВЕНТКОМПЛЕКС»

2.1 Организационно-правовая характеристика организации

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Ведением бухгалтерского учета занимаются два сотрудника, которые обеспечивают введение бухучёта, последовательную систему сбора, регистрации, и обобщения информации в денежном выражении об обязательствах, имуществе и их движении, за счет документального учёта всех хозяйственных операций.

В организации ООО «ПК ВЕНТКОМПЛЕКС» используется автоматизированная система бухгалтерского учета программа 1С: 7.7.

Записи в регистрах бухучета производится согласно хронологическому порядку за счет первичной документации, которая фиксирует факт хозопераций, а также за счет бухгалтерских расчетов. Учет собственности, обязательств и хозопераций производится благодаря методики двойной записи согласно принятым рабочим планом счетов. Разработка рабочей документации (план) касаемо счетов аналитики и синтетики, которые являются требованием для ведения бухучета согласно предъявляемым требованиям к полноте и современности, происходит на базе Приказа Министерства Финансов

В качестве форм первичных учетных документов используются формы в соответствии с Приказом Минфина России. Во время хозопераций, для того, чтобы оформить их, не учитываются некоторые типовые формы первичной документации, используются самостоятельно состалвенные формы.

Раз в год перед составлением годового баланса производится инвентаризация собственности и обязательств в соответствии с Приказом Минфина РФ

Ответственность за сохранность первичных учетных документов, регистров налогового учета и бухгалтерской отчетности несет главный бухгалтер ООО «ПК ВЕНТКОМПЛЕКС».

2.2 Оценка основных экономических показателей деятельности организации

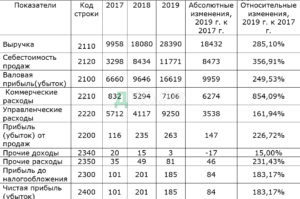

Основные показатели деятельности ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг., представлены в таблице 6.

Таблица 6

Основные показатели деятельности, тыс. руб.

Как видно из представленных данных, выручка от реализации продукции возрастает. Прирост выручки от реализации продукции в 2018 году к соответствующему 2017 составил 8122 тыс. руб., а в 2019 к 2017 – 18432тыс.руб.

В 2017 году валовая прибыль составила 6660 тыс. руб., в 2018 году — 9646 тыс. руб., увеличившись на 2986 тыс. руб., а в 2019 к 2017 – 9959тыс. руб.

В 2019 году валовая прибыль составила 16619 тыс. руб., рост к 2018 году составил 6973 тыс. руб.

Несмотря на рост валовой прибыли понесенные коммерческие и управленческие расходы негативно отразились на результатах основной деятельности предприятия. О структуре оборотных активов ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг. можно судить по данным таблицы 7.

Таблица 7

Структура оборотных активов

Из данных таблицы 7 видно что активы предприятия возросли до 10529 тыс.руб. Можно сделать вывод о сложившейся тенденции роста активов предприятия. В структуре активов предприятия ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг. доминирующее положение занимают оборотные активы, которые представлены в таблице 8.

Таблица 8

Структура оборотных активов

В отчётном периоде наибольшая доля оборотных активов приходится на запасы и дебиторскую задолженность.

Так, удельный вес запасов в отчётном периоде 2019 года составил 33,4%. доля дебиторской задолженности в структуре оборотных активов 57%.

Финансовые вложения не оказывали существенного влияния на формирование структуры оборотных активов, так как их формирование не осуществлялось. В таблице 9 представлены показатели формирования имущества предприятия ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг.

Таблица 9

Формирование имущества предприятия.

Из приведённых данных в таблице 9 основным источником формирования имущества предприятия в анализируемом периоде являлись заемные средства.

На начало анализируемого периода предприятие располагало собственным капиталом в сумме 111 тыс. руб., составляющим 2% имущества предприятия.

Последующие годы собственный капитал стал незначительно увеличиваться и на 31 декабря 17 года составил 195000 руб., его доля в имуществе предприятия только 1,9%. Долгосрочных обязательств предприятие не имеет.

Краткосрочные обязательства в рассматриваемом периоде в процентном отношении почти на одном уровне и равны 98%.

Краткосрочные обязательства в абсолютном выражении выросли с 5551 тыс. руб. до 10334 тыс. руб. на 31.12.2019.

2.3 Анализ финансовых результатов деятельности организации

Собственные оборотные средства ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг. представлены в таблице 10.

Таблица 10

Собственные оборотные средства

Представленные в таблице 8 расчеты свидетельствует о наличии у предприятия СОС. Их наличие на 31 декабря 2017 года — недостаток 706 тыс. руб. на 31 декабря 2018 года — недостаток 1435 тыс. руб., на 31 декабря 2019 года — недостаток 3319 тыс. руб. Аналогичная картина просматривается и в обеспеченности СОС с учетом привлечения долгосрочных кредитов: на 31 декабря 2019 года — недостаток 3317 тыс. руб.

С учётом привлечения краткосрочных заемных средств излишек общей величины источников финансирования на 31 декабря 2017 года составил 4845тыс.руб., на 31 декабря 2018 года- 6757 тыс. руб., на 31 декабря 2019 года — 7017 тыс. руб.

Излишек источников финансирования за счёт привлечения кредитных ресурсов отрицательно сказывается на финансовом состоянии предприятия, так как ведет к снижению чистой прибыли в результате начисления процентов за пользование ими.

Далее проведем анализ показателей оборачиваемости предприятия ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг., он представлен в таблице 11.

Таблица 11

Анализ показателей оборачиваемости

Определенного норматива для показателей оборачиваемости не существует, поскольку они зависят от отраслевых особенностей организации производства. В капиталоемких отраслях оборачиваемость активов будет ниже, чем в торговле или сфере услуг.

От степени ликвидности баланса зависит платежеспособность.

Выделим четыре категории активов компании, которые выделены на основании показателя ликвидности:

1) А1 — самые высоколиквидные активы — средства предприятия в деньгах, а также вложения финансов на краткий срок (раздел 2 актива)

2) А2 — активы, которые могут быть реализованы с высокой скоростью — задолженность дебиторского характера сроком погашения в течение 12 месяцев и прочие оборотные активы (раздел 2 актива баланса)

3) А3 — активы с низкой скоростью реализации — сырьевые запасы, иные подобные ресурсы, затраты в производство, которые не является завершенным, индукция в категорию перепродажных товаров, отгруженные товары, прочие категории запасов и затрат. К данной группе активов относят НДС и дебиторскую задолженность погашения более 12 месяцев после отчётной даты (раздел 2 актива)

4) А4 — реализуемые активы — активы, которые относятся к категории нематериальных, основные средства, объекты строительства, которое не является завершенным, вложения финансов на долгий срок, иные активы вне оборота компании ( раздел 1 актива).

В таблице 12 и 13 показан анализ ликвидности баланса ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг..

Таблица 12

Анализ ликвидности

Баланс считается абсолютно ликвидным, если соблюдаются следующие соотношения: А1≥П1; А2≥П2; А3≥П3; А4≤П4.

Группировка активов предприятия показала, что в структуре имущества за 2019 год преобладают быстро реализуемые активы (А2). В структуре пассивов за весь период исследования преобладают наиболее срочные обязательства предприятия (П1). Из соотношений активов и пассивов можно сделать вывод, что постоянные пассивы перекрывают труднореализуемые активы, так как А4 ≤ П4.

Платежеспособность предприятия – это способность организации в полном объёме и в срок погашать свою кредиторскую задолженность. Платежеспособность является одним из ключевых элементов устойчивого финансового положения предприятия. Показатели платежеспособности ООО «ПК ВЕНТКОМПЛЕКС» за 2017-2019 гг. представлены в таблице 12.

Таблица 12

Показатели платежеспособности

Коэффициент критичной ликвидности — промежуточный коэффициент покрытия показывает, что в 2019 году на 31 декабря 2019 года краткосрочные долговые обязательства покрывались денежными средствами, ценными бумагами и средствами на 80%.Коэффициент достигает рекомендуемого уровня.Коэффициенты ликвидности значительно ниже рекомендуемых величин — это свидетельствует, что предприятие находится в кризисном финансовом состоянии.

Глава 3. Оценка состояния и направления совершенствования учета финансовых результатов в ООО «ПК ВЕНТКОМПЛЕКС»

3.1 Состояние документального оформления учета финансовых результатов в организации

Для учета формирования финансовых результатов ООО «ПК ВЕНТКОМПЛЕКС» использует счета 90, 91, 99, 84.

Основной деятельностью ООО «ПК ВЕНТКОМПЛЕКС» является торговля оптовая подъемно-транспортными машинами и оборудованием

И для обобщения информации о доходах и расходах и для определения финансового результата организации используется счет 90 «Продажи».

По кредиту данного счета происходит отображение сумма прибыли от реализации продукции, предоставления услуг, а по дебету – себестоимость реализованной продукции, предоставленных услуг. Финансовый результат от сбыта служит в качестве сальдо по сч. 90 «Продажи».

Установленный результат финансовой деятельности по результатам проведенных продаж за период отчета (месяц) зафиксирован на субсчете 90.09 «Прибыль/убытки от продаж». При фиксировании результата прибыли, реализуется запись – дебет 90.09 кредит 99; если получен убыток – дебет 99 кредит 90.09.

Журнал хозяйственных операций по счету 90 «Продажи» за январь 2019 года представлен в таблице 14.

Таблица 14

Журнал хозяйственных операций по счету 90

В организации ООО «ПК ВЕНТКОМПЛЕКС» открыты следующие субсчета:

– 90.1«Выручка»;

– 90.2«Себестоимость продаж»;

– 90.9«Прибыль или убыток от продаж».

Схема формирования финансового результата представлена на рисунке 3.

Рисунок 3 — Формирование финансового результата ООО «ПК ВЕНТКОМПЛЕКС»

Доходы и расходы от прочей деятельности ООО «ПК ВЕНТКОМПЛЕКС» фиксируются на учетных документах по отчетному периоду (год) на сч.91 «Прочие доходы и расходы»

Доходы, которые были указаны, отводятся в сч.91 «Прочие доходы и расходы».

По дебету счета зачисляются также расходы и издержки, не связанные с обычной производственной деятельностью предприятия, в соответствии с расчетом прочих связанных активов. Другие расходы включают проценты, штрафы, банковские услуги и убытки прошлых лет.

К счету 91 «Прочие доходы и расходы» открываются следующие субсчета:

— 91.01 – Прочие доходы;

— 91.02 – Прочие расходы;

— 91.09 – Сальдо прочих доходов и расходов.

Журнал хозяйственных операций по счету 91 «Прочие доходы и расходы» за январь 2019 года представлен в таблице 15.

Таблица 15

Журнал хозяйственных операций по счету 91

На протяжении отчетного периода на субсчетах 91.01 и 91.02 записи делаются накопительным образом. В конце месяца, соотнося оборот по Дт сч. 91.02 и оборота по Кт сч. 91.01, составляется сальдо оставшихся доходов/расходов, которое после списывается на сч. 99 «Прибыли и убытки». Из этого следует, что у этого счета бухучета сальдо на начальную дату отсутствует.

В таблице 16 можно посмотреть на журнал хозопераций по сч. 99 «Прибыли и убытки» за 2019 г.

Таблица 16

Журнал хозяйственных операций по счету 99

Окончательный результат по финансам, который формируется из убытка и прибыли по результатам основного вида деятельности компании, а также сальдо по затратам и поступлениям, налоговые суммы (для налога на прибыль), а также определенные санкции налоговой системы фиксируется на сч.№99 «Прибыль и убытки».

Сопоставление дебетового и кредитового оборота по сч. 99 «Прибыли и убытки» за отчетный период показывает итоговый финансовый результат отчетного периода. Так, на сч. 84 «Нераспределенная прибыль (непокрытый убыток)» переносится конечное сальдо со сч. 99 «Прибыли и убытки». Притом могут в итоге произойти следующие ситуации по закрытию счета в конце года, в частности:

- Дт 99, кт 84 – отражается финансовый результат за год – прибыль.

- Дт 84, кт 99 – отражается финансовый результат за год – убыток.

В начале января следующего года сч. 99 открывается вновь, поскольку по результатам операций он окончательно закрывается и равняется нулю.

Рисунок 4 – Реформация баланса

Балансовая реформация подразумевает проведение двух опреаций:

- приведение в ноль информации, содержащейся на сч.№90 и сч.№91, у которых зафиксирован нулевой показатель сальдо, но существует информация, которую необходимо перенести с данных источников;

- прекращение сч.№99, который является местом фиксирования итогового финансового результата за отчетный годовой период, чтобы осуществить присоединение текущего результата к результатам прошлых периодов.

— если не используется ПБУ 18/02 – суммы налога на полученную прибыль, который был начислен.

Кроме того, может производится учет:

— данных про проведенным перерасчетам по налогу на зафиксированную прибыль;

— установленные к начислению санкции налогового характера;

Реформация баланса завершается проводками, списывающими данные, накопленные на счете 99, на счет 84.

В учете ООО «ПК ВЕНТКОМПЛЕКС» по итогам года по счету 99 отражено:

— субсчет 99/1 «Прибыли и убытки» — 210 000 руб. (кредитовое сальдо);

— субсчет 99/2/1 «Условный расход по налогу на прибыль» — 42 000 руб. (дебетовое сальдо);

— субсчет 99/2/3 «ПНО» — 6 300 руб. (дебетовое сальдо).

При реформации баланса проводки будут следующими:

— Дт 99/1 Кт 99/2/1 — 42 000 руб.;

— Дт 99/1 Кт 99/2/3 — 6 300 руб.

Итог, сформировавшийся в результате на субсчете 99/1 (210 000 – 42 000 – 6 300 = 161 700 руб.), даст кредитовое сальдо. Его списание отразит последнюю операцию по реформации баланса — проводку Дт 99/1 Кт 84 на сумму 161 700 руб., равную величине чистой прибыли за отчетный год.

Из-за различий в признании доходов и расходов в бухгалтерском и налоговом учете возможна следующая ситуация: по данным налогового учета деятельность компании убыточна, а в бухучете имеется прибыль.

При этом величина налога на прибыль не может быть отрицательной, и налог на прибыль в этом случае отсутствует (нет прибыли — нет налога). По закону полученный налоговый убыток можно учитывать в течение 10 последующих лет.[1]

В результате сумма начисленного налога на прибыль становится нулевой, расхождения между налоговым учетом и бухгалтерской отчетностью отсутствуют.

Обобщая вышесказанное, чтобы компания могла сформировать высокие показатели прибыли, ей необходимо:

– осуществлять максимально полное использование имеющихся в распоряжении ресурсов;

– осуществлять приобретение основных средств высого уровня качества

– производить своевременное обновление средств основного характера;

– уделять внимание возможности повысить квалификацию работников;

– увеличивать для предприятия коэффициент, фиксирующий сменности деятельности;

– повышать уровень материальной подготовки к изготовлению;

– увеличивать показатели специализации производства, а также комбинировать и концентрировать его;

– реализовывать внедрение в использование технологий, которые относятся к прогрессивным, а также внедрять новую технику;

– осуществлять развитие производственной организации, а также системы труда, чтобы снизить показатель потерь относительно рабочего времени;

– телемеханизация производства, а также его автоматизация (данные действия снизят количество сотрудников, что приведет к экономии зарплаты по отношению к одному выпускаемому продукту;

– внедрение оптимизированной структуры каналов сбыта, таким образом, чтобы вес продукции по каналам договорного характера увеличился на максимум по сравнению с долей товаров, которые реализуются по более низкой цене.

3.2 Состояние аналитического и синтетического учета финансовых результатов деятельности организации

Учитывая данную информацию, сформируем основные тезисы, которые увеличат показатели рентабельности компании и показатели выручки:

— понижение показателей себестоимости;

— осуществление реализации товара на максимально выгодных условиях;

— работа над поиском рынков с максимальной выгодой;

— увеличение параметра гибкости компании по отношению к потребительским интересам;

— работа над нахождением новых возможностей для общения с заказчиками и формирование дополнительного пула услуг для них;

Применение тактики по непрерывному росту показателей качества услуг и организации деятельности даст возможность увеличивать занятую долю рынка, что приведет к увеличению получаемых доходов компании.

Успех любой организации может быть определен ее финансовым положением, одной из весомых показателей которого является финансовая устойчивость организации. Одним из приоритетов менеджеров является привлечение платежеспособности компаний в рыночных условиях.

Поскольку в данное время довольно распространенным является практика признания организации банкротом, то объективная оценка показателей финансов приобретает существенный вес. Для такого рода оценки одним из важнейших показателей выступает степень ликвидности. Выделим отдельно тот факт, что существуют разные виды ликвидности: баланса, активов, предприятия. Ликвидностью баланса называется вероятность выполнения организацией взятых обязательств его активами, срок превращения которых в денежные средства, соответствует сроку погашения обязательств. Под показателем ликвидности активов подразумевается возможность некоторых видов активов компании преобразовываться в средства денежного характера. Под ликвидностью баланса стоит понимать наличие у компании активов, срок трансформации которых в средства денежного характера равен сроку обязательств организации. Ликвидность предприятия – это наличие у него оборотных средств в размере, достаточном для погашения краткосрочных обязательств. Таким образом, можно сделать вывод о том, что наличие высоких показателей оборотных средств, будет говорить о высоких показателях ликвидности.

Представленные на рисунке ошибки не являются исключительными, кроме того можно выделить:

- осуществление корреспонденции не совсем корректным образом;

- ошибки в процедуре распределения прибыли организации, которая осталась в распоряжении;

- внесение в показатели расходов компании данных, которые по факту не осуществлялись;

- неверное внесение расходов, как повышение, так и занижение имеющее характер намеренного;

- неверные показатели полученной от осуществления продаж выручки;

- наличие фиктивных проведенных операций, которые отражаются на счетах организации;

- снижение показателей расходов с помощью пропуска сумм;

- отсутствие составленных документальных подтверждений по штрафным списаниям в ситуации, когда присутствуют нарушения; также сюда можно отнести внесение штрафных сумм в категорию результатов деятельности компании;

- неверное предоставление и составление документальных подтверждений, фиксирующих потери от событий чрезвычайного характера, в ситуациях когда отсутствуют виновники нарушения;

— неправильное отнесение расходов на рост стоимости активов, а также ряд дополнительных неточностей.

Разделим приведенные выше ошибки на 2 категории:

1 категория: ошибки, имеющие технические неточности. Вызваны, как правило, деятельностью в софте, используемом компанией (сюда относятся неверные настройки, отсутствие возможности производить обновления согласно специализированным нормативным документам), а также особенностями техники (наличие вирусов, программные ошибки и сбои). Данная группа ошибок не только реализует неверный учетный процесс, но и неверно отображает данные отчетности по финансовым показателям;

2 категория: ошибки, вызванные использованием неверной методологии, вследствие ошибочной трактовки нормативно-правовых документов.

Ошибки 1 категории подразумевают отсутствие контрольных процедур внутри компании, необходимо уделять внимание правильности оформления и ведения регистров (бухучета и налогов), а также следить за наличием у бухгалтера современных компетенций.

В последние годы отечественные экономисты отмечают отсутствие единой базы данных финансовых показателей, а также отсутствие стандартов для расчета затрат и доходов контрольных компаний, что привело к уклонению от уплаты налогов. На наш взгляд, эта проблема будет решена путем изменения системы внутреннего учета и контроля в следующих областях:

1) Совершенствование правовых документов, согласно которым происходит формирование отчетности касаемо результатов компании в финансовом аспекте. В качестве предложения может быть рассмотрена идея подведения под общий знаменатель на государственном уровне (согласование юридических аспектов) по следующим позициям:

— формирование однозначной трактовки в отношениях терминов расходы/доходы, результаты финансовой деятельности, критерии и признаки, согласно которым происходит признание;

— создание нормативно-правовых документов по отраслевому сегментированию, в которых существовало бы четкое формулирование относительно показателей признания доходов/расходов для целей учета;

— согласование норм в законодательстве таких направлений как налоги и бухучет по отношению к таким аспектам: признание расходов, признание доходов, результатов, которые достигла организация в подотчетный период относительно вопросов финансов, а также относительно непокрытого убытка (нераспределенной прибыли);

— повышение уровня ответственности, которая ложится на плечи руководящего состава, а также бухгалтеров, по отношению к вопросам контроля корректности и правильности данных;

2) Изменение системы учета результатов деятельности в аспекте финансов в сторону более высокого уровня с помощью внедрения разработанных предварительно регламентов, которые должны устранить возможную двоякость формулировки. Чтобы реализовать данный пункт необходимо произвести следующие шаги: разработка и утверждение нормативно-правовых документов Приказ политике осуществления учета, рабочий план счетов, корреспонденцию типового характера, методики, которые позволят сформировать отчетные документы, описывающие результаты деятельности компании;

3) Организовать методы учета финансовых результатов и опробовать их в автоматизированной системе учета. Для этого вам необходимо заставить некоторых разработчиков программного обеспечения следовать процедуре, используемой в моделях программного обеспечения, что позволяет вам точно отслеживать финансовые результаты отчетного периода на конец отчетного периода.

Весомое значение имеют как непосредственные показатели издержек, а также себестоимости продукции и производства, так и деятельность, которая направлена на уменьшение данных показателей, то есть на удешевление товара. При исследовании отличительных черт отрасли добычи нефти и газа в сфере формирования расходных статей, способов их фиксирования, а также то, как они влияют на реализацию финансовой деятельности, мною было сделано предположение, что способ учета, а также то, как он осуществляется, серьезно влияет на размеры прибыли компании, и то как эффективно производится циркуляция денежных ресурсов.

Так как на экономика относится к рыночной необходимым условием предъявляемым к формированию отчетов по управлению хозяйственной деятельности компании является актуальность по отношению к современным реалиям в области деталей при анализе, а также при обобщении издержек. Данные параметры дают информацию в области отчета и учета, которая необходима руководящему звену для принятия решений по реализации оперативного управления, влияния на цена продаж товара/услуги и себестоимость.

Подведем итог, финансовый результат является одним из главных параметров, который определяет эффективность деятельности организации в плане ведения хозяйственной деятельности, поскольку демонстрирует экономический эффект, наличие конкурентоспособных параметров у товара/услуги, которую реализует компания, по отношению к схожим организациям (в целом, это можно определить как потенциал компании делового характера). В России финансовые показатели фиксируются на основе норм, которые подразумевают проверку правильности ведения документации по финансам в конце периода отчета. В перечень показателей для проверки попадает величина налоговых отчислений. Российские экономисты в качестве основной процедуры, закрывающей потребность в единой базе информации, а также нормативных документов для ведения учетной деятельности, предлагают провести процедуры по улучшению базы нормативно-правовых документов касающихся отчетной деятельности по финансам, разработку документов внутреннего уровня для улучшения учета финансового результата компании, данные документы призваны снизить негативное влияние возможной двоякой трактовки формулировок, указанных в существующих нормах, кроме того добавление регламентирующих документов относительно автоматизации ведения учетной деятельности и ее проверки.

3.3 Направления совершенствования учета финансовых результатов деятельности организации

Совершенствование бухгалтерского учета ООО «ПК ВЕНТКОМПЛЕКС» — процесс, который можно назвать систематическим, целенаправленным, а также отражающим различные грани. Далее приведем основные этапы:

- формирование структуры ведения бухучета в компании и доведение его до высокого уровня совершенства;

- разработка политики ведения учетной деятельности в деталях, слежение за актуальностью ее положений;

- использование новшеств на рынке обработки данных по учету;

- контролирующая деятельность в отношении графика ведения документации (безусловно и вовремя);

- применение к учетной системе анализирования и оценочных действий, работа над формированием более эффективного вида ведения на основании существующих нормативно-правовых актов;

- формирование и постоянное совершенствование системы внутреннего контроля СВК;

- ряд других этапов (формируется, основываясь на тех задачах ,которые ставит руководящий орган по отношению к структуре организации и ее масштабу, а также ее специфических особенностей);

Так как бухучет является процессом, происходящим непрерывно, то есть данные собираются, регистрируются, а также формируются в систему и обобщаются постоянно, то для компании ООО «ПК ВЕНТКОМПЛЕКС» должны быть выполнены следующие действия:

— выявление и удаление причин, которые влекут низкий уровень оперативности, недостаточную эффективность ведения учета и обработки данных;

— формирование оптимальной балансной ситуации в отношении требующейся для руководства компании информации и существующих возможностей системы бухгалтерского учета (полнота данных, их качество и своевременность);

— создание информационной базы на основании данных бухгалтерского учета, которая даст возможность осуществлять эффективную управленческую деятельность;

Для компании ООО «ВЕНТКОМПЛЕКС» существенными ступенями в реализации процесса улучшения необходимо отметить:

— создание эффективной системы, которая даст возможность использовать связь информации по бухучету для управления, планирования и организации производства;

— совершенствование системы бухгалтерского учета посредством внедрения инновационных идей в области кибернетики и математики.

В применении финансовых результатов в деятельности компании наиболее перспективным считается высокий уровень системы контроля внутри компании. Под внутренним контролем понимается выстраивание процессов, которые устанавливаются начальством, таким образом, чтобы была возможность убедиться в правильности приведенных результатов финансовой деятельности. Авторизация для всех операций компании, защита своих активов от использования без санкций, наличие всех проведенных операций в отчетности и специальных регистрах. Одной из процедур выявления показателя материальности счетов является анализ счетов на предмет ошибок, влиять отрицательно на экономику компании. Распределение счетов происходит по двум показателям: остатки и обороты. Подбираются счета, на которых наблюдается слишком высокий показатель существенности, и для подобранных счетов реализуется проверка на основании данных о счетной структуре, количество операций по счету и пользовательское ожидание, проведение сделок с лицами, имеющими связь с банковской сферой, возможность наличия мошенничества или ошибок, даже тип счета и изменение в его параметрах, сложности выполнения отчетов и расчетных операций, мнение субъектов. Чтобы произвести точную работу необходимо анализировать хозяйственную деятельность (процесс, операция) в связке существенными счетами. По параметрам обозначения можно установить и изменения в данных счетах. Происходит описание по отношению к процессам детального характера, а также очередностью их реализации. Внедрение специальных системных продуктов позволяет сделать более удобным представление бизнес-процессов, что повышает возможности отразить всю полноту и уровни риска.

Чтобы установить параметры рисков для каждого процесса, необходимо выявить показатель опасности, которая отражает верояную неправдоподобность отчетных документов. Сам процесс выявления рисков сложен, обязательным условием является привлечение экспертов, обладающих навыками и знаниями по специальным методам, например, верификации рисков. Обозначим следующие риски: существования, полноты, оценки отчетных документов. Первый тип — установленные расходы, доходы, а также обязательства и активы компании существуют. Второй тип — все признанные за компанией параметры отражены во всей полноте. Третий тип — отражение суммы происходит со всей возможной точностью. По итогам исследования отчетного периода, можно сказать что финансовый результат компании является прибылью. Для того чтобы осуществлять эффективную деятельность и иметь возможность конкурировать эффективно требуется уменьшить существующие расходы компании, а также искать спосбоы уменьшить расходы коммерческого характера.

Совершенствование структуры службы бухучета ООО «ПК ВЕНТКОМПЛЕКС» — это комплекс мероприятий, включающий:

— регулярный анализ работы каждого структурного отдела бухгалтерской службы (по учету ОС и НМА, расчету ЗП, учету МПЗ и т. д.);

- — анализ существующих должностных инструкций, после которого необходимо осуществить уточнение пунктов, опираясь на потребности клиентов, а также по запросам пользователей информации, но внутри компании;

- процедуры выявления слабых мест в навыках и знаниях сотрудников отдела бухгалтерского учета посредством проведения с ними бесед;

— для повышения уровня эффективности корректирование и предварительный подбор исполнителей, необходимо для рационализирования времени работы, а также имеющихся ресурсов труда;

— компоновка подразделений в бухгалтерии в соответствии с особенностями психики работников и их рабочей совместимости, данный аспект позволит внести качественный микроклимат в коллектив и снизить вероятность возникновения конфликта;

— реализация связи между различными структурными ответвлениями ООО «ПК ВЕНТКОМПЛЕКС», теми, которые как предоставляют первичные сведения, а также линейным руководящим составом и руководством компании, наличие качественно организованной коммуникации увеличит возможности решать проблемы оперативно;

— другие действия (могут отличаться в зависимости от рода деятельности);

В бухгалтерском учете прибыль подразделяют на четыре основных категории: чистая, нераспределённая, операционная и прибыль от прочих операций.

Чтобы выяснить операционную прибыль, необходимо выявить положительную разность между оборотами по сч.№90 для кредита и дебита, по окончании месяца происходит перенос на счет 99.

Дт 90-9 Кт 99.

Прибыль от прочих операций формируется в том же порядке, что и операционная. Только суммы для расчета берутся со счета 91:

Дт 91-9 Кт 99.

Чистая прибыль рассчитывается с ежемесячной периодичностью после закрытия сальдо между кредитовыми и дебетовыми оборотами по счету 90 и счету 91 и начисления налога на прибыль:

Дт 68 Кт 99.

Формирование нераспределенной прибыли проводится 1 раз в год при списании образовавшегося на конец года остатка по счету 99 на счет 84:

Дт 99 Кт 84.

Использование прибыли в ООО «ПК ВЕНТКОМПЛЕКС» должно осуществляться только на основании решения ее учредителя. Все операции по расходованию прибыли, зафиксированные в бухучете, но не подтвержденные указанным решением, будут считаться неправомерными, а бухгалтерская отчетность — недостоверной.

Использование прибыли можно представить в схематичном виде:

Рисунок 5 – Использование прибыли

Рассмотрим подробнее отражение в проводках каждого из указанных в схеме направлений использования прибыли.

Таблица 17

Внешнее использование прибыли

Предлагаемая проводка «Промежуточные дивиденды, премии (за квартал, полугодие, 9 месяцев) Дт 99 Кт 75,70 не зафиксирована в плане счетов, но с логической точки зрения промежуточные дивиденды могут быть выплачены только за счет чистой прибыли (счет 99), так как нераспределенная прибыль (счет 84) формируется только в конце года.

Таблица 18

Внутреннее пассивное использование прибыли

При использовании прибыли на развитие ООО «ПК ВЕНТКОМПЛЕКС» и покрытие убытков за предыдущие года, ее движение учитывается только на аналитических счетах. В синтетическом учете это движение никак не отражается. Данный факт связан с тем, что полученная прибыль не выводится из текущих оборотов, а продолжает работать.

Покупка ОС, НМА и иные затраты на оптимизирование деятельности ООО «ПК ВЕНТКОМПЛЕКС», производимые за счет прибыли, учитываются в обычном порядке без использования счета 84.

А для того чтобы понимать, какая сумма из полученной прибыли направлена на оптимизирование деятельности, а какая осталась невостребованной, к счету 84 «Нераспределенная прибыль» рекомендуется открыть как минимум следующие субсчета:

— субсчет 1 «Полученная прибыль»;

— субсчет 2 «Прибыль, находящаяся в обращении»;

— субсчет 3 «Убыток прошлых лет».

И при принятии участниками ООО «ПК ВЕНТКОМПЛЕКС» решения об использовании прибыли фиксировать их внутренними проводками по счету 84:

— Дт 84-1 Кт 84-2 — полученная прибыль направлена на покупку нового оборудования.

— Дт 84-1 Кт 84-3 — полученная прибыль направлена на покрытие убытков предыдущих лет.

При выплате прибыли учредителю, работникам ООО «ПК ВЕНТКОМПЛЕКС» или гражданам и организациям, которые не имеют непосредственного отношения к структуре компании, осуществляется списание на расчетный счет для получателя. Если прибыль отводится на рост фондов (как уставных, так и резервных), то происходит списание на счета, которые относятся к учетным по капиталам. При ситуации, когда прибыль будет оставлена в обороте организации ООО «ПК ВЕНТКОМПЛЕКС» ее движение фиксируется только в аналитическом учете.

Вывод по главе: Обобщая вышесказанное, чтобы компания могла сформировать высокие показатели прибыли, ей необходимо:

– осуществлять максимально полное использование имеющихся в распоряжении ресурсов;

– осуществлять приобретение основных средств высого уровня качества

– производить своевременное обновление средств основного характера;

– уделять внимание возможности повысить квалификацию работников;

– увеличивать для предприятия коэффициент, фиксирующий сменности деятельности;

– повышать уровень материальной подготовки к изготовлению;

– увеличивать показатели специализации производства, а также комбинировать и концентрировать его;

– реализовывать внедрение в использование технологий, которые относятся к прогрессивным, а также внедрять новую технику;

– осуществлять развитие производственной организации, а также системы труда, чтобы снизить показатель потерь относительно рабочего времени;

– телемеханизация производства, а также его автоматизация (данные действия снизят количество сотрудников, что приведет к экономии зарплаты по отношению к одному выпускаемому продукту;

– внедрение оптимизированной структуры каналов сбыта, таким образом, чтобы вес продукции по каналам договорного характера увеличился на максимум по сравнению с долей товаров, которые реализуются по более низкой цене.

ЗАКЛЮЧЕНИЕ

Таким образом, в данной работе были решены следующие задачи:

— изучены теоретические аспекты бухгалтерского учета и анализа финансовых результатов деятельности организации;

— проведен анализ бухгалтерского учета финансовых результатов деятельности организации;

— определены основные пути повышения финансовых результатов деятельности предприятия.

Финансовые результаты деятельности организаций являются не только показателями их работ, но и важнейшими объектами бухгалтерского учета и экономического анализа. При этом конечным финансовым результатом может быть прибыль или убыток. Собственники предприятия заинтересованы в максимизации прибыли, поскольку именно за счет прибыли предприятия могут развиваться, увеличивать масштабы производства, следовательно, и приносить доход своим владельцам. Прибыль характеризует деловую активность предприятия и его финансовое благополучие. По прибыли определяется степень использования авансированных средств и доходность вложений в активы. Однако, в росте суммы прибыли заинтересована не только организация, но и государство, так как налог на прибыль служит важнейшим источником формирования государственного бюджета.

Достоверная отчетность о формировании финансовых результатов и использования прибыли может служить хорошей основой для анализа финансового состояния предприятия, выявления его сильных и слабых сторон, поможет обозначить меры по его укреплению или выходу из сложной финансовой ситуации. В современных условиях выживаемость предприятий в конкурентной среде зависит от его финансовой устойчивости, которая достигается посредствам повышения эффективности производства, снижения затрат увеличения прибыли. Однако результативность экономических реформ в производстве во многом зависит от того, насколько эффективной будет деятельность отдельных структурных звеньев, составляющих производство. Данные бухгалтерского учета о финансовых результатах деятельности позволяют дать оценку эффективности производства в целом, а также использованию имеющегося ресурсного и экономического потенциала.

В современном экономическом обществе все предприятия заинтересованы в получении положительного финансового результата. Финансовые результаты компании отечественными и зарубежными учеными рассматриваются как составная часть ее экономического потенциала. Достоверное исчисление финансового результата по окончании отчетного периода является одной из первостепенных задач бухгалтерского учета. От достоверности расчета финансового результат зависит исчисление налога на прибыль, расчет дивидендов учредителям, оценка доходности инвестиционных проектов и многих другие операции.

Финансовый результат представляет собой важнейший фактор деятельность субъекта рыночного механизма, так как он характеризует величину достигнутого экономического эффекта от осуществления хозяйственных операций и конкурентоспособность выпускаемой продукции, место фирмы среди аналогичных по сфере деятельности предприятия (его деловой потенциал). Также финансовый результат позволяет установить, как защищены интересы собственников компании, его основных контрагентов в производственном и финансовом плане.

На предприятии финансовый результат получает свое конечное выражение в виде:

— прибыли — представляет собой наиболее обобщающий показатель всей хозяйственно-финансовой деятельности каждого субъекта рыночной экономики, поскольку наличие положительной величины данного показателя указывает на то, что производство предприятия эффективно, а его финансовое состояние стабильно и благополучно, то есть прибыль образует крепкий фундамент экономического развития экономического субъекта;

— убытка — характеризует неудовлетворительное осуществление экономическим субъектом своих основных функций с точки зрения получения финансовых результатов. Причиной возникновения убытков является нерационально организованный процесс производства, безответственность работников предприятия, низкий уровень постановки финансово-хозяйственной деятельности — возникновение потерь в компании, которые выражены в денежном эквиваленте, а также сокращение производственных и денежных ресурсов в результате невозможности покрытия доходов предприятия его расходами.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «Об акционерных обществах»: федер. закон от 26.12.1995 № 208-ФЗ (ред. от 29.06.2017) [Электронный ресурс] // Консультант Плюс: справочно – правовая система.

- Федеральный закон «О бухгалтерском учете»: федер. закон от 06.12.2011 N 402-ФЗ (ред. от 04.11.2016) [Электронный ресурс] // Консультант Плюс: справочно – правовая система.Режим доступа: свободный

- Федеральный закон «Об аудиторской деятельности»: федер. закон от 30.12.2008 № 307-ФЗ (ред. от 01.12.2016) [Электронный ресурс] // Консультант Плюс: справочно – правовая система.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000, № 117-ФЗ (ред. от 13.07.2017). – ст. 249. [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Приказ Минфина России от 6.05.1999 № 32н (в ред. от 6.04.2017) «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99» [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Приказ Минфина России от 6.05.1999 № 33н (в ред. от 6.04.2017) «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Приказ Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Приказ Минфина России от 25.11.2011 N 160н (ред. от 26.08.2017) «Об утверждении на территории Российской Федерации Международного стандарта финансовой отчетности (IAS) 18 «Выручка» [Электронный ресурс] // Консультант Плюс: справочно – правовая система.

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 06.04.2017) «Об утверждении Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02» [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Приказ Минфина России от 6.10.2008 № 106н (в ред. от 6.04.2017) «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» ПБУ 1/2008» [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Приказ Минфина России от 13.12.2010 № 167н (в ред. от 6.04.2017) «Об утверждении Положения по бухгалтерскому учету «Оценочные обязательства, условные обязательства и условные активы» ПБУ 8/2010» [Электронный ресурс] // Консультант Плюс: справочно-правовая система.

- Анализ финансовой отчетности [Электронный ресурс]: Учебник \ М.А. Вахрушина [и др.]; под ред. М.А. Вахрушиной; Финансовый ун-т при Правительстве Рос. Федерации. -3-е изд., перераб. и доп. – Москва; Вузовский учебник: ИНФРА-М, 2017. – 432 с. — Режим доступа: http://znanium.com/go.php?id=505941

- Астахов В.П. Бухгалтерский учёт 9-е изд. [Текст] Учебное пособие для вузов. – М.: Издательство Юрайт, 2017. – 955 с.

- Бархатов, А. П. Международные стандарты учета и финансовой отчетности: Учебник [Текст] / А. П. Бархатов. – Москва: Издательско – торговая корпорация «Дашков и К», 2019 – 484 с.

- Бороненкова, С.А. Анализ бухгалтерской (финансовой) отчетности [Текст]: учеб. пособие / С.А. Бороненкова, М. В. Мельник, А.В. Чепулянис; М-во образования и науки Рос. Федерации, Урал. гос. экон. ун-т. – Екатеринбург [Изд-во Урал. гос. экон. ун-та], 2019. – 296 с.

- Бухгалтерский учет: учеб. для студ. учреждений сред. проф. образования / [Текст] А. И. Гомола, В. Е. Кириллов, С. В. Кириллов – Москва: Издательский центр «Академия», 2019. – 432 с.

- Бухгалтерский финансовый учет: Учебник для вузов /[Текст] под ред. проф. Ю. А. Бабаева. Москва: Вузовский учебник: ИНФРА-М ,2018. – 587 с.

- Вахрушина, М. А. Международные стандарты финансовой отчетности: учебник для студентов, обучающихся по специальностям «Бухгалтерский учет, анализ, аудит», «Налоги и налогообложение», «Финансы и кредит» [Текст] / М. А. Вахрушина, Л.А. Мельникова. – Москва: Издательство «Омега-Л», 2019 – 571 с.

- Донцова Л.В., Никифорова Н.А. Анализ бухгалтерской (финансовой отчетности).[Текст] / Практикум. Гриф УМО РФ /Дело и сервис (ДиС). 2017. С. 54-65

- Касьянова, Г. Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле «три в одном» [Текст] / Г. Ю. Касьянова. – Москва: АБАК, 2018. – 728 с.

- Касьянова, С. А. Аудит: Учебное пособие [Текст] / С. А. Касьянова, Н. В. Климова. – Москва: Вузовский учебник: ИНФРА-М, 2018. – 175 с.

- Концептуальные основы финансовой отчетности. [Электронный ресурс] // Консультант Плюс: справочно – правовая система.

- Министерство финансов Российской Федерации [Электронный ресурс]: офиц. сайт. – Режим доступа: http://www.minfin.ru/ru/

- Мягкова Ю.В. Методика проведения анализа финансовых результатов деятельности организации [Текст] / Мягкова Ю.В. // Знание. — 2019. — № 5-2 (45). — С. 89-93.

- Надольская Н.А. Экономический анализ хозяйственной деятельности предприятия [Текст] учеб. пособие / Н.А. Надольская; М-во образования и науки РФ, Урал. гос. экон. ун-т. — Екатеринбург: [Изд-во Урал гос. экон. ун-а], 2019.- 72 с.

- Палий, В.Ф. Международные стандарты учета и финансовой отчетности: Учебник [Текст] / В. Ф. Палий. – Москва: ИНФРА-М, 2018 – 506 с.

- Парушина, Н. В. Аудит: основы аудита, технология и методика проведения аудиторских проверок: учебное пособие [Текст] / Н. В. Парушина, Е. А. Кыштымова – Москва: ИД «ФОРУМ»: ИНФРА-М, 2019 – 560 с.

- Проскуряков, А. М. Аудит финансовой отчетности: Базовое руководство по применению и документированию аудиторских процедур [Текст] / А. М. Проскуряков. – Вологда: «Издательство «Дарика», 2018. – 760 с.

- Российская коллегия аудиторов [Электронный ресурс]: офиц. сайт. – Режим доступа: //http://www.rkanp.ru

- Савицкая Г.В. Теория анализа хозяйственной деятельности. М. ИНФРА- М, [Текст] 2017. — 288 с.

- Суворова, С.П. Международные стандарты аудита: учебное пособие [Текст] / С. П. Суворова, Н. В. Парушина, Е. В. Галкина. – Москва: ИНФРА-М, 2018 – 304 с.

- Ульянина А. С., Молчанова А. Г. О некоторых проблемах формирования финансовых результатов деятельности предприятий [Текст] // Молодой ученый. — 2018 г.

- Хахонова, Н. Н. Аудит: учебник [Текст] / Н. Н. Хахонова, И. Н. Богатая – Москва: КНОРУС, 2019. – 720 с.

- Шеремет, А. Д., Методика финансового анализа деятельности коммерческих организаций [Текст] / А.Д. Шеремет, Е.В. Негашев. – 2-е изд., перераб. И доп. – М.: ИНФРА-М, 2018. – 208 с.

- Юдина, Г. А. Основы аудита: учебное пособие / Г. А. Юдина, М. И. Черных. – Москва: КНОРУС, 2019. – 384 с.

- Акмаева Р.И., Н.Ш. Епифанова «Экономика организаций (предприятий)».

- М.И. Баканов, А.Д. Шеремет «Теория экономического анализа».

- Вагазова Г.Р., Лукьянова Е.С. «Сущность финансовых результатов деятельности предприятия».

- Дружиловская Т.Ю., Ромашкова С.М. «Показатели доходов, расходов и финансовых результатов в учете и отчетности: теоретические и практические аспекты».

- Маслова Ю.Н. Влияние отличий МСФО и РСБУ на анализ финансовой отчетности организации // Экономика, предпринимательство и право. – 2018. – Том 6. – № 1. – С. 25-36. – doi: 10.18334/epp.6.1.35182.

- М.С. Мокий, О.В. Азоева, В.С. Ивановский «учебник «Экономика организации»».

- Хлесткина Е.В., Мурзагалина Г.М. Сравнительный анализ признания расходов по РСБУ и МСФО.//Молодой ученый-2018-№38.- С.69-74.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.