или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

Содержание

Введение

Глава 1. Теоретические аспекты бухгалтерского учета и анализа финансовых результатов деятельности организации

1.1 Экономическое содержание финансовых результатов деятельности организации

1.2 Теоретические основы учета финансовых результатов

1.3 Теоретические основы анализа финансовых результатов

Глава 2. Организационно-правовая, экономическая характеристика и анализ финансовых результатов в ООО «ПК ВЕНТКОМПЛЕКС»

2.1 Организационно-правовая характеристика организации

2.2 Оценка основных экономических показателей деятельности организации

2.3 Анализ финансовых результатов деятельности организации

Глава 3. Оценка состояния и направления совершенствования учета финансовых результатов в ООО «ПК ВЕНТКОМПЛЕКС»

3.1 Состояние документального оформления учета финансовых результатов в организации

3.2 Состояние аналитического и синтетического учета финансовых результатов деятельности организации

3.3 Направления совершенствования учета финансовых результатов деятельности организации

Заключение

Список использованной литературы

Приложения

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В рамках высокого уровня конкуренции на рынке также растет уровень обособленности, независимости и ответственности организаций в том направлении, которое непосредственно занимается работой по выработке и утверждении управленческих решений, отвечающих за развитие и результативность их основной деятельности. Эффективность производственной, финансовой и инвестиционной деятельности организации, как правило, отражается именно в реализованных финансовых результатах. Прибыль, как таковая, выступает основным финансовым результатом и, благодаря ей происходит обеспечение производственного и финансового развития любой компании. На то, какая будет прибыль, в чем будет ее выражение, прямым образом оказывают влияние внутренние и внешние факторы. Важно, чтобы в процессах исследования прибыли, основной акцент делался на оценке воздействия на нее внутренних факторов, поскольку она дает возможность установить внутренние резервы роста прибыли. Желание достигнуть высокого уровня прибыли направляет и дает ориентиры для производителей на рост объема производства товаров, а также к сокращению статьи расходов.

Компании и организации приобрели возможность быть самостоятельными в вопросах управления и ведения хоздеятельности, а также право управлять ресурсами и результатами трудовой деятельности, что в итоге привело к тому, что на них в полной мере теперь ложиться экономическая ответственность за каждое свое решение и действие. За счет этого благополучие и финансовый успех организации в полной мере обуславливается тем, в какой степени эффективна ее деятельность.

Актуальность темы исследовательской работы состоит в том, что главными целями деятельности абсолютно любой компании выступают – извлечение прибыли, сохранение и увеличение капитала. Реализация данных целей позволяет обеспечить надлежащий уровень эффективности деятельности предприятия и удовлетворить тем самым интересы его владельцев. Данные цели тесно взаимодействуют друг с другом, поскольку наиважнейшим факторов наращивания капитала служит непосредственно чистая прибыль. Данные аспекты служат в свою очередь предпосылкой для проведения оптимизации финансовых результатов деятельности предприятия. Наиважнейшим средством решения установленной проблемы служит экономический анализ, благодаря которому можно определить причинные факторы изменения показателей финансовых результатов и резервов увеличения прибыли.

Прибыль представляет собой достаточно непростой совокупный показатель, значение которого в обязательном порядке принимается во внимание при разработке и утверждении решений управленческого характера каждым участником рынка, среди которых такие, как: сторонние лица (поставщики, покупатели, кредиторы, инвесторы и пр.) и внутренние субъекты (менеджмент, владельцы крупных пакетов акций либо долей и др.). Поэтому играет большую роль тот фактор, который заключается в избежание ошибок в определении большого числа показателей финансовых результатов.

Целью исследования является оценка бухгалтерского учета и анализ финансовых результатов деятельности организации, выработка рекомендаций по совершенствованию учета и повышению эффективности деятельности объекта исследования.

Для раскрытия данной цели поставлены следующие задачи:

— изучить теоретические аспекты бухгалтерского учета и анализа финансовых результатов деятельности организации;

— провести анализ бухгалтерского учета финансовых результатов деятельности организации;

— определить основные пути повышения финансовых результатов деятельности предприятия.

Объектом исследования является деятельность ООО «ПК ВЕНТКОМПЛЕКС».

Предметом исследования выступают финансовые результаты деятельности предприятия ООО «ПК ВЕНТКОМПЛЕКС».

Методы исследования: анализ, синтез, метод сравнения.

Работа состоит из введения, трех глав, заключения и списка литературы.

Глава 1. Теоретические аспекты бухгалтерского учета и анализа финансовых результатов деятельности организации

1.1 Экономическое содержание финансовых результатов деятельности организации

Результатом деятельности компании, который подводит итог ее ведения дел, являются финансовые показатели, или результат. В понятие активности в ведении дел входит в том числе конкурентоспособность товаров или услуг, которые реализует фирма. Финансовый результат является демонстрацией того, как эффективна политика фирмы. Наличие положительных результатов в финансовой области является одним из ключевых факторов, к которым стремится компания, так как этот показатель позволяет сделать вывод, что компания приносит потребителям пользу. Под финансовым результатом подразумевается разница показателей расходов и доходов компании, такой взгляд считается общепринятым. Уточним, что в действительности существует ряд способов (подходов), который позволят определить финансовый результат, но, при рассмотрении каждого из них, можно решить, что именно этот показатель отражает эффективность организации в деятельности в плане хозяйствования, как в целом, так и относительно своих подразделений, также финансовый результат демонстрирует прирост стоимости (или убыток) собственного капитала. В данных рыночных условиях выявление параметров, которые являются ключевыми для увеличения эффективности и позволяют оценить работу организации, является главной задачей финансового анализа.

В частности, Д. Хикс дал следующее определение термину: «Финансовый результат (прибыль) есть прирост в течение отчетного периода капитала (средств, вложенных собственниками), соответственно убыток определяется как его уменьшение»[1].

Если подвести итог по поводу написанного выше, то под финансовым результатом можно понимать такой аналитический показатель, который демонстрирует насколько эффективно, либо неэффективно организация осуществляет хозяйствующую деятельность, причем показатель может рассматриваться в течение времени, то есть на различных этапах роста

Оценка результатов деятельности компании, подведенная как по качественным, так и по количественным показателям, может быть определена с помощью понятий рентабельность и прибыльность.

В ряду основных параметров, по которым делаются выводы о работе организации, является прибыль. Выделим причины: получение прибыли дает возможность производить рост, приобретая дополнительные производственные мощности, что, ведет компанию к росту собственных капитальных средств; также прибыль составляет доход бизнесмена, что демонстрирует факт отражения в данном понятии финансового результата. Поскольку рост прибыли ведет к увеличению отчисляемых налогов, государство заинтересовано в росте этого показателя. Подведем итог — главным финансовым результатом деятельности компании и самой целью является получение прибыли

Поскольку прибыль демонстрирует разницу между такими показателями как затраты-выручка или расходы-доходы, можно сказать, что она является абсолютным показателем, отражающим эффективность. Если первые превышают вторые, то есть затраты/расходы больше, чем выручка/доходы мы наблюдаем убыточность. Показатели прибыли являются источником для роста собственных капитальных средств компании, поэтому при подведении итогов по отчетному периоду, фиксирование убытков будет свидетельствовать о уменьшении собственных капитальных средств

Показатели прибыли определяются по доходам и расходам фирмы.

Часть в составе доходов — выручка (средства от непосредственной продажи товаров/услуг). Данное понятие характерно для бизнес-среды. Суть понятий доходы/расходы, а также то, каким образом они создаются, описаны в стандартах бухучета и отчетности. В нашей стране такими документами являются ПБУ 9/99 и ПБУ 10/99, «Доходы компании» и «Расходы компании» соответственно.

Согласно ПБУ 9/99 доходы трактуются следующим образом: «увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества)».

В таблице 1 представлен состав доходов.

Как следует из таблицы все доходы делятся на две группы: доходы от обычных видов деятельности и прочие доходы.

В то же время в соответствии с ПБУ 9/99 не признаются доходами:

- Сумма НДС, налога с продаж, акцизов, экспортных пошлин и других аналогичных обязательных платежей

- Суммы по договорам комиссии, агентским и иным аналогичным договорам в погашении кредита, займа, предоставленного заемщику

- В порядке авансов, предварительной оплаты, задатка налога

В соответствии с ПБУ 10/99 пол расходами организации понимается «уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества)

Таблица 1

Состав доходов

Примечание: * — в случае если данный вид деятельности не является основными (иначе относятся к расходам по обычным видам деятельности)

Классификация и состав расходов предприятия представлены в таблице 2.

Таким образом, согласно ПБУ 10/99 расходы предприятия могут делиться на доходы от обычных видов деятельности и прочие расходы.

Классификация расходов это, по сути, отображение разделения доходов, что дает право установить финансовый результат по всем направляениям деятельности.

Таблица 2

Состав расходов

Примечание: * — В случае если данный вид деятельности не является основным (иначе относятся к расходам по обычным видам деятельности)

Под параметры расходов не попадают:

- Средства, затраченные на покупку/создание активов вне оборота;

- Инвестиции в капитальные средства иных компаний;

- В погашении кредита, займа, полученного организацией в порядке предварительной оплаты, в виде аванса или задатка;

- Суммы по договорам комиссии, агентским и другим аналогичным договорам

В ходе сопоставления/расходов можно установить прибыль/убыток.

Есть различные виды прибыли, которые классифицируются по следующим признакам:

По источникам формирования: от реализации продукта, услуги, работы и прибыль от прочей реализации .

По составу элементов: валовая, налогооблагаемая прибыль и от продаж.

По видам деятельности: от финансовой, операционной и инвестиционной деятельности

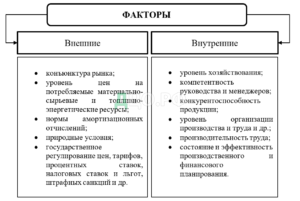

Проводя оценку прибыли, надо иметь в виду, что её размер зависит от множества факторов, которые по отношению к предприятию делятся на внешние и внутренние (рисунок 1).

Внутренние факторы представляют собой факторы, оказывающие влияние на величину прибыли компании за счет роста объемов производства и сбыта товаров, повышения уровня качества товаров, увеличения отпускных цен и сокращения производственных затрат и продажи товаров.

Внешние факторы представляют собой факторы, независящие от деятельности организации, однако оказывающие при этом воздействие на размер прибыли.

Представленные на рисунке 1 факторы оказывают влияние на прибыль не прямым образом, а за счет количества продаваемых товаров и их себестоимости.

Рисунок 1 – Факторы, оказывающие влияния на прибыль.

Следует отметить, что существует еще один аспект во внутренней организации компании, от которого зависят показатели прибыли компании — это политика компании в отношении ведения учета. Поскольку в нормативно-правовых документах не указывается обязательный метод учета, который должны использовать все субъекты, ведущие хозяйственную деятельность, то в данной ситуации компании могут самостоятельно влиять на свои финансовые показатели. Перечислим те вопросы, которые формируют показатели прибыли компании:

1.Выбор методики начисления амортизации ОС и НМА.

2.Выбор методики оценки материалов в процессе отпуска в производство.

3.Выбор методики отнесения на себестоимость отдельных товаров.

В итоге, можно сформулировать определение понятия прибыли, как разность между показателями полученных доходов и затраченных расходов. Доходы компания получает путем реализации своего товара, расходы же формируются из затрат на изготовление товара, либо на деятельность связанную с продажей продукта. Для компании именно показатели прибыли ложатся в фундамент развития организации с точки зрения экономических показателей. Прибыль является тем самым показателем, который позволяет оценить эффективность деятельности компании. Рост показателей прибыли даст возможность производить расширение, поскольку открываются возможности производить дополнительные вложения, направленные на развитие. Все обязательства перед различными организациями (банки, бюджет, кредитные компании и т. д.) реализуются за счет полученной прибыли. Таким образом, делаем вывод, что показатели прибыли — один из ключевых аспектов, необходимых при анализе компании и показателей ее эффективности в вопросах финансов, производства, социальной политики. Уточним, что помимо того, что прибыль является результатом деятельности, также это основа ресурсов финансов. Таким образом с помощью прибыли выполняется ряд функций: стимулирующая, распределительная, воспроизводственная, а также показывает уровень, на котором располагаются показатели деловой активности и стабильности финансов компании.

Однако, данный показатель не может рассматриваться как единственный при проведении процедуры анализа эффективности компании и ее деятельности. При одинаковой прибыли у компаний могут быть разные значения оборотных средств и основного капитала, то есть компании могут иметь различную стоимость фондов производства

Одним из дополнительных показателей является рентабельность, которая является относительным показателем, характеризующим эффективность экономической деятельности. Данный показатель отражает насколько эффективно используются ресурсы компании (трудовые, денежные, материальные и другие).

Достаточность прибыли — показатель, который позволяет оценить необходимые денежные вливания для получения того или иного уровня прибыли. То есть, можно говорить, что важным параметром является прибыльность, а не сами показатели прибыли. Под прибыльностью понимается величина прибыли, которую приносят рубль затрат. По показателю рентабельности можно сделать выводы о прибыльности

Если говорить об оценке работы организации с точки зрения экономических показателей, то тут необходимо учитывать: рентабельность активов компании, то есть рентабельность капитала; оборачиваемость капитала; величину издержек при расчете на одну выпущенную единицу товара или услуги; рентабельность производственных процессов. То есть повышение эффективности может производиться за счет роста показателей производительности, снижением потребляемых мощностей. Также эффективность наблюдается при ведении рациональной политики по отношению к сырью и ресурсам материального характера, а также возможности реализовывать высокие показатели результативности при низких (минимальных) показателях затрат на трудовую производительность. Если подвести итог, на показатели эффективности влияют рост производительности, высокие показатели использования ресурсов производства, уровнем рациональности по отношению к сырью и ресурсам материального характера, а также получения максимума в отношении результатов при минимальных показателях затрат на производительность.

Большое внимание нужно уделить экономическому анализу, он вносит весомый вклад в производство процессов финансового регулирования. В ситуации рыночной экономики и наличии высокой конкуренции анализирование показателей деятельности финансовой-хозяйственной сферы является фактором, который, во-первых ведет к максимизации показателей прибыли, а также обязательно должен быть включен в управленческие процедуры.

1.2 Теоретические основы учета финансовых результатов

Выяснить, какие результаты в области финансов имеет компания за обозначенный временной промежуток — одна из важнейших задач организации. Требуется установить ряд процессов, которые непосредственно связаны между собой, чтобы создать целостное впечатление, а именно расходные показатели на максимально достоверном уровне, сведение показателей дохода и расхода, на основании которых формируется результаты финансовой деятельности компании. Уточним, что термин доход в данной ситуации можно рассматривать более глубоко — это все денежные ресурсы, попадающие в распоряжение к организации. Сюда же можно отнести помимо реализации продукции средства, полученные от операций по ценным бумагам (проценты, дивиденды и прочее). Положениями ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации» осуществляется регламент внутригосударственными учетными нормами общие принципы признания в бухучете доходов/расходов организации. Установим трактовку доходов/расходов и их классификацию для того, чтобы сгруппировать их в системе бухучета и определим понятие финансовый результат компании.

Уточним, что в литературе экономической направленности под понятием доход может присутствовать несколько различающаяся трактовка. Например, значение в качестве понятия выручка, то есть синонимичный термин к понятию прибыль, также трактовка в качестве разницы между показателями выручки и затратами материального характера, учитывая факт амортизации. Также доход есть выгода экономического характера, которая может иметь либо денежную, либо натуральную форму, при этом данная выгода должна быть учтена при существовании такой возможности и в такой степени, в которой данная оценка может быть реализована, а также выгода формируется согласно пунктам главы «Налог на прибыль организаций», Согласно ст. 41 Налогового кодекса РФ. ПБУ 9/99 «Доходы организации» дает признание доходами предприятия рост экономических выгод в результате поступления денежных средств либо погашения обязательств, приводящих к увеличению капитала этого предприятия, кроме вкладов участников, то есть владельцев имущества.

Уточним, что согласно ПБУ 9/99 к доходам компании не могут быть отнесены поступления, которые были зафиксированы от юридических лиц, и имели один из ниже перечисленных форматов:

— ряд обязательных платежей, перечисление которых производится к фонды внебюджетного характера, любо по статьям бюджета. Сюда относятся такие платежи как налоги с продаж, НДС, сумма акцизов, иные налоги, формирующиеся поверх товарной цены, а также пошлины на экспорт и некоторые другие виды платежных обязательств;

— средства, которые поступили из таких источников как агенсткие платежи, если их поступление происходит в пользу комитета; поступления по договорам принципала или комиссии, поскольку данный вид средств располагается на счетах временно (если речи идет о комиссионере), и в дальнейшем будет осуществляться перевод, либо возврат собственнику;

— поступившие денежные средства находятся в условном владении (кроме денежных средств могут быть другие средства оплаты), то есть возможна ситуация оформления возвратной операции при наличии определенного рода обстоятельств, либо средства поступили в форме оплаты предварительного характера и встречные обязательства на данный момент еще не выполнены;

— средства, поступившие в виде задатка/залога, то есть в ситуациях, когда возможны ситуации передачи имущества, подверженного залогу, по отношению к залогодержателю;

— авансовые платежи, либо поступления средств в качестве погашения займовых задолженностей или кредитов;

Необходимо произвести компоновку входящих поступлений по двум категориям: к первой относятся платежи, поступившие от реализации обычной для компании деятельности, во второй все иные (прочие) поступления. То есть при ведении предпринимательской деятельности, платежи, поступившие в связи с реализацией услуг или товаров компании будут относится к обычному виду деятельности, а поступившие доходы относятся к доходам от обычной деятельности (далее — выручка). Вид деятельности, который для компании является обычным, закрепляется в уставе компании.

Прочие доходы подразделяются на следующие:

– прибыль, связанная с предоставлением за оплату во временное пользование (временное владение и пользование) активов предприятия;

– прибыль, связанная с предоставлением за плату прав, возникших из патентов на изобретения, промышленные образцы и др. видов интеллектуальной собственности;

– прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

– прибыль от продажи основных средств и иных активов, которые отличаются от денежных средств (кроме иностранной валюты), продукции, товаров;

– прибыль, связанная с участием в уставных капиталах других предприятий (в них входят проценты и иные доходы по ценным бумагам);

– процентная прибыль, полученная за предоставление в пользование денежных средств организации, а также проценты за использование банков денежных средств, находящихся на счете предприятия в этом банке;

– безвозмездно приобретенные активы, в том числе прибыль по договору дарения;

– поступления в возмещение причиненных убытков предприятию;

– штрафы, пени, неустойки (полученные) за несоблюдение условий договора;

– прибыль прошлых лет, которая была выявлена в отчетном году; – суммы депонентской и кредиторской задолженности, где истек срок исковой давности;

– сумма дооценки активов;

– курсовые (положительные) разницы;

– прочие доходы.

Поступления, которые возникают как последствия чрезвычайных обстоятельств (стихийного бедствия, пожара, аварий и т.п.) также относятся к прочим доходам. Такие прочие доходы могут выступать в таком качестве, как: страховое возмещение, стоимость материальных ценностей, которые могут оставаться от списания непригодных к восстановлению и последующему использованию активов, и т.д.

Организацией признается снижение экономических выгод, согласно п. 2 ПБУ 10/99 расходами, в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, которые приводят к снижению капитала этого предприятия, кроме сокращения вкладов исключительно по решению участников (собственников имущества).

Выбытие активов не может быть признано расходами организации, согласно ПБУ 10/99 по причинам таким, как: – в случае приобретения (созданием) внеоборотных активов (основных средств, строительства, которое не завершено, нематериальных активов и т.п.); – приобретение акций акционерных обществ и иных ценных бумаг не с целью перепродажи (продажи), вклады в уставный (складочный) капитал других предприятий; – в виде авансов, задатка в счет оплаты материально-производственных запасов и иных ценностей, работ, услуг; – в порядке предварительной оплаты материально-производственных запасов и иных ценностей, работ, услуг; – по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т.п.; – в погашение кредита, займа, полученных предприятием. Группировка расходов по двум направлениям, а именно: 1. расходы по обычным видам деятельности; 2. прочие расходы.

Расходами по обычным видам деятельности являются такие расходы, которые связаны с: – покупкой и продажей товаров; – изготовлением продукции и ее реализацией; – выполнением работ и оказанием услуг.

Прочими расходами являются такие расходы, которые связаны с:

– предоставление за плату прав, возникающих из патентов на изобретения и других видов интеллектуальной собственности;

– реализацией и прочим списанием основных средств и иных активов, которые отличаются от денежных средств (кроме иностранной валюты), товаров, продукции;

– предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия;

– оплатой услуг, которые оказываются кредитными организациями;

– участием в уставных капиталах других предприятий;

– уплатой предприятием процентов за предоставление ей в пользование денежных средств (кредитов, займов);

– штрафы, пени, неустойки (уплаченные) за нарушение условий договоров; – суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания; — возмещение убытков, причиненных организацией;

– убытки прошлых лет, которые были признаны в отчетном году;

– курсовые (отрицательные) разницы; – сумма уценки активов;

– перечисление средств (взносов, выплат и т.д.), которые связаны с непроизводственной и благотворительной деятельностью; – прочие расходы.

В структуре прочих расходов выделяют такие расходы, которые возникают как следствие чрезвычайных обстоятельств, в качестве которых иногда имеет право быть, в итоге данных событий, балансовая стоимость утраченного незастрахованного имущества.

Получение прибыли – это главная цель любой предпринимательской деятельности. Разница между выручкой от реализации продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) и затратами на производство и продажи продукции, работ, услуг – это прибыль (убыток) от реализации продукции (работ, услуг).

Понятие прибыли формулируется, как положительная разница между двумя следующими показателями: выручка и издержки обращения (стоимость покупки товара/услуги), убыток формулируется как отрицательная разница этих параметров. Рыночная ситуация мало зависит от влияния деятельности компании, стоимостные показатели ресурсов (энергетика и топливо, а также непосредственное сырье), зафиксированные нормативные показатели отчислений амортизационного характера.

Такие показатели как уровень заработной платы, а также уровни цен на выпускаемый товар в определенной степени зависят от компании. Существуют факторы, которые в компании влияют на данные параметры — это компетентность руководящего звена (топ-менеджеров и управляющих), уровень организации труда, непосредственно производственных процессов, степень развития навыков хозяйствования в масштабах компании, такие показатели планирования (в сферах производство, финансы) как эффективность, состояние, уровень конкурентоспособности продукции. Указанные параметры не оказывают прямого воздействия, но влияют косвенно на показатели себестоимости продукции и объемы продаж. Именно поэтому для выявления итогового финансового результата необходимо произвести сопоставление результатов по стоимости реализованного товара, а также результатов по затратам и ресурсам, потраченным на выполнение данного производства.

Итог работы компании можно установить по показателям прибыли/убытка в течение отчетного периода (календарный год), данный показатель будет характеризовать с финансовой точки зрения деятельность компании. Финансовый результат состоит из двух показателей: результат от процессов реализации услуг, либо товаров, также в данную категорию стоит отнести операции по хозяйствованию в сфере деятельности компании, также от передачи в пользование другим субъектам объектов интеллектуальной собственности, права на которые имеет компания, сюда же попадают инвестиции в уставные средства иных компаний, а также от аренды основных средств компании. Во второй категории содержатся расходы и доходы, которые можно отнести к прочим, то есть к тем, которые не оказывают влияние на формирование основного финансового результата. Сюда попадают прочие расходы/доходы. Если по итогу отчетного периода компания получила прибыль посредством реализации своей продукции, либо услуг (а также иных действий), то финансовый результат будет складываться из показателей прибыли от продаж по основной деятельности, доходов, полученных из прочих источников, за вычетом показателей статей расходов.

Если по итогу отчетного периода компания зафиксировала убыток посредством реализации своей продукции, либо услуг (а также иных действий), то финансовый результат будет складываться из показателей убытка от продаж по основной деятельности, доходов, полученных из прочих источников, за вычетом показателей статей расходов. То есть под финансовым результатом подразумевается ничто иное, как разница между показателями доходов компании и ее расходов. Если мы говорим о наличии прибыли, то данный факт свидетельствует о увеличении объемов компании, при фиксировании противоположной ситуации наблюдается убыток, и речь идет о снижению показателей капитала компании. Так, подведение итоговых финансовых показателей происходит на активно-пассивном сч. 99 «Прибыли и убытки». При завершении отчетного первого квартала на данном счете проиходит формирование годового итогового финансового результата промежуточного уровня по данным 1-го квартала. После того, как происходит окончание 2-го квартала, выполняется формирование результата по финансам за период «первое полугодие». Когда к концу подходит 3-ий квартал формируется финансовый результат за девять месяцев, а по истечении четвертого квартала происходит определение итоговых годовых финансовых результатов. Таким образом данный сч. 99 «Прибыли и убытки» является формирующим для итоговых результатов по финансам для предприятия. На данном счете происходит формирование сальдо путем сведения накопительного итога. Счет отражает по итогу года показатели прибыли по кредиту счета, а также показатели убытка, если говорить о дебете. Счет относится к односторонним, что говорит нам о невозможности совместного получения сальдо по дебету и кредиту. Таким образом, данный счет — место формирования итогового финансового результата компании. Данный результат складывается из следующих показателей: расходы и доходы прочего характера; доходы, расходы, потери от событий, которые носят чрезвычайный характер и возникли при осуществлении деятельности компании; непосредственные убыток/прибыль от основных видов деятельности организации; налоговые платежи, рассчитанные по полученной прибыли, а также платежи по данной категории.

Рассмотрим далее задачи, которые ставятся при реализации процессов аналитического моделирования и анализа области финансов предприятия. Надо сказать, что задачи сильно зависят от того, каким образом определяется и какое значение вкладывается в термин «финансовое состояние организации». Далее примеры определений этого термина, которое дается в литературных источниках в области экономического и финансового анализа. Под состоянием финансов рассматривается оценка деятельности организации в комплексе при рассмотрении ее деятельности в свете финансовых отношений. Это именно подведение итогов деятельности компании в комплексе через форму финансов.

Сюда можно включать деловую активность и показатели эффективности, такие как оборачиваемость или рентабельность, также имеют весомое значение показатели устойчивости финансового состояния, показатели ликвидности и способность реализовывать платежные операции, при этом должен наблюдаться рост стоимости организации на рынке. Говоря о состоянии финансов организации, подразумевается комплекс показателей, которые характеризуют возможность организации производить выплаты по своим обязательствам, а если говорить точнее наличие и возможность производить размещение и использование финансов. Такой параметр как состояние финансов компании напрямую демонстрирует возможности компании производить хозяйствующую деятельность, поддерживать состояние платежеспособности, а также привлекательность для потенциальных инвесторов.

Обратим внимание, что приведенные формулировки отличаются, что говорит о возможных различиях в концепциях и непосредственных методиках, которые позволят осуществлять анализ состояния финансовых показателей, если они опираются на различные формулировки определений изначально. Однако, уточним, что приведенные в литературе методики для осуществления анализа имеют не столь значительные отличия, что, скорее всего, говорит о том, что методики формируются без использования метода гипотетико-дедуктивного характера (данный метод заключается в выстраивании методологии исключительно опираясь на базовые аксиомы или гипотезы). Добавим, что метод моделирования состояния финансов посредством аналитических инструментов будет иметь логичную и непротиворечивую структуру только при наличии условия существования гипотетико-дедуктивной последовательности в имеющемся концептуальном формировании анализа финансов.

В данной работе будем опираться на данную трактовку: состояние финансов организации складывается из совмещения двух составляющих: первая группа — это показатели стоимости по отношению к структуре активов организации; вторая группа — величины и структуры в стоимости, которые отражают источники создания активов организации. Таким образом, состояние финансов организации будет иметь различное представление в конкретный временной отрезок (различия в степени детализации, агрегированности). Одним из вариантов представления может выступать бухгалтерский баланс организации.

Опираясь на ПБУ 4/99 можем сказать, что бухгалтерский баланс является документом, который в высокой степени точности отражает состояние финансов организации. Данный инструмент позволяет выявить положение финансов на текущий отчетный период. Уточним, что термины «финансовое положение», «финансовое состояние» здесь являются сопоставимыми согласно приведенным выше определениям. Бухгалтерский баланс в данной ситуации будет рассматриваться в качестве основного документа, по отношению к которому будут формироваться либо более детальные, либо более крупные формы, позволяющие оценить состояние финансов компании.

Определение результатов финансового характера является заключительным шагом по отношению к деятельности компании, которая лежит в области реализации услуг или товаров. Наличие серьезных позитивных результатов является положительным фактором для бюджета государства, так как позволяет производить отчисления налогового характера, также повышает привлекательность компании в глазах потенциальных инвесторов, увеличивает деловую активность как в сфере производства, так и в сфере финансов.

1.3 Теоретические основы анализа финансовых результатов

Формирование деятельности по учету и составу результатов финансовой деятельности происходит под влиянием большого количества нормативных документов. Степень значимости формируется исходя из влияния, которое оказывается на результаты финансовой деятельности. Регулирование условно можно разделить на 4 уровня: законодательный, нормативный, методический и четвертый — это уровень субъектов, ведущих хозяйствующую деятельность. Первый уровень сформирован законодательными документами, такими как законы федерального значения, указы Президента, постановления Правительства. Если говорить более конкретно, то это Налоговый, Гражданский Кодексы России, ФЗ №402 «О бухгалтерском учете» Второй уровень включает стандарты ведения учетной бухгалтерской деятельности. На третьем уровне речь идет о методических документах, таких как приказы или иные документы, выпущенные Минфином, либо иными органами исполнительной власти федерального уровня. Финальный уровень включает документацию конкретной организации по ведению отчетных бухгалтерских документов, а также документов, которые регламентируют отчетную деятельность компании в целом.

Стандарты разных уровней могут иметь весомое различие в самой своей концепции, поэтому необходимо уделять особое внимание оценке, а также непосредственной интерпретации результатов финансовых показателей деятельности организации (табл. 3).

Если говорить о документах в нашей стране, то они не отражают в себе уровень инфляции, основной упор здесь реализуется в направлении соблюдения законов. Однако, документы международного характера на первый план выводят возможность отразить показатели компании максимально корректно. В данной документации содержится большое количество информации, которая не является необходимой для предоставления инвесторам, но закрывает требования, предъявляемые налоговыми органами.

Рисунок 2- Сравнительная оценка формирования финансового результата МСФО и РСБУ

Глава 25 Налогового Кодекса РФ содержит информацию, согласно которой должен производиться расчет налоговых платежей на прибыль. Тот финансовый результат, который является облагаемым по отношению к налогам, не обязательно должен быть идентичен показателям, полученным посредством бухучета, более того такие ситуации довольно часты.

ФЗ «О бухгалтерском учете» № 402-ФЗ содержит в себе основополагающие положения касаемо учета аналитического и синтетического характера, а также то, как необходимо производить оформление документов первичного свойства. Те действия, которые производит организация в области хозяйствования, должны быть зафиксированы документально (первичная документация). Далее на базе данных бумаг формируется учет бухгалтерии. На уровне выше, основной документацией (в области фиксирования результатов финансовой деятельности) являются – Положение по ведению бухгалтерского учета и отчетности (Приказ Минфина № 34н от 28.06.2000г.), – Положение по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), – Положение по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), – Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Утвержденное приказом Минфина России от 29.07.1998г. № 34н положение по ведению бухучета и отчетности в России устанавливает правовые и методологические основы предприятия и ведения бухучета. Это ПБУ выносит условия и требования, направленные к формированию и предоставлению бухгалтерской отчетности, в том числе осуществляет контроль и управление отношений по вопросам бухучета и отчетности.

Информация о налоговых расчетах (здесь — налог на прибыль компании), порядок раскрытия данных, организация формирования в системе бухучета компании, определяет то, каким образом связаны и взаимодействуют прибыль компании (может быть убыток) и база налогов по прибыли за установленный период обозначена в ПБУ «Учет расчетов по налогу на прибыль» (ПБУ 18/02). Положением по бухгалтерскому учету ПБУ 1/98, для целей бухгалтерского учета, регламентируется учетная политика предприятия. А положениями НК РФ ч. II (1) для целей налогового учета учетная политика организации. В учетной политике, в целях налогообложения, в обязательном порядке должны быть сформулированы все аспекты организации налогового учета на основе глав 21 и 25 НК РФ ч. II. Исключительно утверждается руководителем и формируется главным бухгалтером учетная политика организации. Учетная политика будет внедряется 1 января года, следующего за ее подготовкой и утверждением за год данной отчетности. Учетная политика не изменяется в течение года, за исключением случаев, предусмотренных законодательством Российской Федерации. Учетная политика организации является ключевым документом, регулирующим учет и налогообложение. Политика проведения отчетной деятельности согласно ПБУ 1/98 «Учетная политика организации», – это установленная организацией система методов производства бухучета. В понятие бухучет включены следующие позиции: наблюдение первичного характера, показатели измерения стоимости, существующая группировка, окончательный вариант формирования итогов по фактам ведения хозяйственной деятельности компанией.

Кроме того, методы учета включают сбор и оценку информации об экономической деятельности, извлечении активов, управлении рабочим процессом, ресурсах, использовании учета, организации учета и обработке данных. Документы уровня 3 включают различные руководящие принципы финансовой деятельности, в том числе список активов и финансовых обязательств, а также руководящие принципы для заполнения финансовой отчетности. На данном уровне самое серьезное значение отводится Плану счетов бухучета деятельности финансово-хозяйственного характера организации, и документ, который инструктирует о том, каким образом необходимо реализовывать План, утвержденные приказом Министерства Финансов РФ за №94н от 31 октября 2000 года. Четвертый уровень системы регулирования состоит из рабочих документов компании, которые разрабатывают учетную политику в методологической, технической и нормативной областях. В дополнение к документам учетной политики, система управления компании имеет ряд других документов, таких как внутренние инструкции, необходимые для правильной организации и учета. Предварительные документы являются основой для создания бизнес-перехода в бухгалтерском учете. Это должно систематизировать и интегрировать регистры обработки данных. Они содержат оригиналы документов, полученных для бухгалтерского учета и финансовой отчетности.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.