или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 ОСОБЕННОСТИ БУХГАЛТЕРСКОГО УЧЕТА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В OOO «OКЕАН»

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2.1 Экономическая характеристика хозяйствующего субъекта

Общество с ограниченной ответственностью «Oкеан» (далее ООО «Oкеан») осуществляет свою деятельность с 27 ноября 2009 года на территории г. Волгограда.

Основным видом деятельности является «торговля оптовая компьютерами, периферийными устройствами к компьютерам и программным обеспечением», имеются дополнительные виды деятельности.

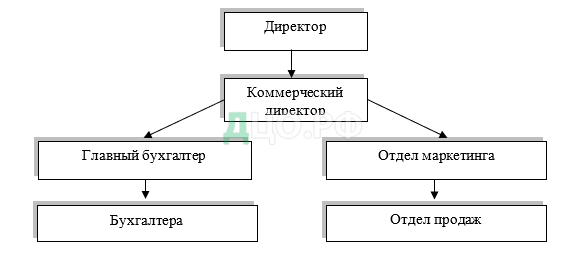

Организационная структура ООО «Oкеан» представлена на рисунке 4.

Строение организации управления в компании базируется по позиции подвластности нижестоящих служащих вышестоящим, а аналогично работает своего рода скелетом, материализует все типы отношений компании с покупателями, как во внутренней среде, так и во внешней. По размаху управления организационная структура компании нацелено на наиболее ограниченный объем координации сотрудников, другими словами выдает 2 следующих итога: с одной стороны, малозначительная доля подчиненных у одного начальника содействует упрощению ратификации управленческих решений, активизирует обмен сведениями, с другой стороны, это означает рост уровня контроля, уменьшение основательной роли неформальной системы.

Исполнительным органом организации является генеральный директор, который несет ответственность за результаты работы компании, выполнение обязательств перед учредителем организации и трудовым коллективом.

Линейная организационная структура, по которой исполняется сейчас управление ООО «Oкеан», основывается на принципе единства распределения поручений, сообразно которому право отдавать постановления имеет лишь вышестоящая инстанция. Соблюдение данного принципа обязано гарантировать согласие управления.

Организационная структура организации подлежит постоянному совершенствованию. У всех сотрудников ООО «Oкеан» имеется соответствующее профильное образование, подготовка и опыт работы в данной сфере.

Анализ основных финансово-экономических показателей за 2016 -2018 годы произведен на основание данных Бухгалтерского баланса (Приложение 1) и Отчета о финансовых результатах (Приложение 2) и представлен в таблице 3.

Сумма выручки ООО «Oкеан» равна 24 647 тыс. руб. в 2016 г. О неспособности предприятия эффективно действовать на открытом рынке, достигать устойчивого рыночного положения в условиях постоянной конкуренции свидетельствует снижение показателя на -41,61%. Как результат, в 2018 г. сумма выручки составила только 14 392 тыс. руб. Снижение дохода ООО «Oкеан» указывает на необходимость активизации интеллектуального и творческого потенциала менеджмента и сотрудников, занимающихся продажами, что позволит возобновить рост.

Таблица 3 Основные финансово-экономические показатели деятельности ООО «Oкеан» за 2016-2018 гг.

На конец 2018 г. сумма валовой прибыли (убытка) ООО «Oкеан» равно 911 тыс. руб. против 5 415 в 2016 г. Факт положительного значения показателя на конец периода говорит о способности создавать добавленную стоимость в рамках своей ежедневной текущей деятельности. Как результат, у предприятия остаются средства для обеспечения коммерческих расходов, обслуживания долгов и т. п.Источник: составлено автором.

Тот факт, что в 2018 г. ООО «Oкеан» на каждый рубль продаж заработало 0,0633 рублей прибыли от продаж, говорит о продуманном управлении операционными расходами. Снижение операционной маржи на 15,64% в 2016-2018 гг. говорит о недостаточной активности менеджмента по обеспечению стабильной эффективности операционной деятельности компании.

Фондоотдача ООО «Oкеан» снижается на 9,96, что говорит о необходимости поиска возможностей оптимизации структуры основных средств. На конец периода исследования каждый вложенный в основные средства рубль позволил произвести и реализовать 4,01 рублей товаров и услуг.

2.2 Организация бухгалтерского учета и оценка учётной политики OOO «Oкеан»

Ведение бухгалтерского учета материалов в организации OOO «Oкеан» осуществляется в соответствии с действующими нормативными документами.

Для получения МПЗ со склада поставщика или от транспортной организации организация выдает доверенность на получение материалов, платежные документы, подтверждающие факт оплаты, в некоторых случаях копии договоров.

Оформление доверенностей производится в порядке, установленном действующим законодательством. Доверенность (форма № М-2) выдается за подписью руководителя, главного бухгалтера с печатью организации.

Доверенность выдается под расписку. Выдачу доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Поступающие на организации материалы направляются на склад.

Расчетные документы (счета-фактуры, платежные поручения, и др.) на поступающие материалы с приложенными к ним сопроводительными документами (товарные накладные форма ТОРГ-12, спецификации, сертификаты, качественные удостоверения и др.) передаются на склад, как основание для приемки и принятия к бухгалтерскому учету материально-производственных запасов.

При приемке МПЗ документы на складе:

- регистрируются в журнале учета поступающих грузов;

- проверяются на соответствие данных этих документов договорам

- поставки по ассортименту, ценам и количеству материалов, способу и срокам отгрузки, и другим условиям поставки, предусмотренным договором;

- проверяется правильность расчетов;

- устанавливается соответствие формы оплаты договорным условиям;

- далее документы передаются в бухгалтерию в сроки, предусмотренные правилами документооборота организации.

При приемке материально-производственные запасы подвергаются тщательной проверке в отношении соответствия ассортимента, количества и качества требованиям, предъявляемым к данному виду материально-производственных запасов. После этого кладовщик заводит на каждый вид ТМЦ карточку учета материалов (форма № М-17).

На складе приемка и оприходование поступающих материалов по сопроводительным документам оформляется путем составления приходных ордеров формы № М-4 при отсутствии расхождений между данными поставщика и фактическими данными (по количеству и качеству). Приходный ордер формы № М-4 в одном экземпляре составляет материально-ответственное лицо (заведующий складом, кладовщик) в день поступления на склад.

Принятый в организации порядок оформления документов по приемке и оприходованию материалов закреплен в ее учетной политике.

В случае несоответствия поступивших материально-производственных запасов ассортименту, количеству и качеству, указанным в документах поставщика, а также в случаях, когда качество материально-производственных запасов не соответствует предъявляемым требованиям, приемку осуществляет приемочная комиссия, которая оформляет ее актом о приемке материально-производственных запасов формы № М-7.

После приемки материально-производственных запасов акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр – в бухгалтерию для учета движения материально-производственных запасов, другой – отделу снабжения или бухгалтерии для направления претензионного письма поставщику. В случае составления приемного акта формы № М-7 приходный ордер (форма № М-4) не оформляется.

Документы на поступившие МПЗ содержат сведения о количестве и стоимости материально-производственных запасов, если же такие данные в документах отсутствуют, то эти документы не принимаются к учету.

Материально-производственные запасы, приобретаемые для использования в организации, учитываются по фактической покупной стоимости с учетом расходов, указанных в ПБУ 5/01 (за исключением НДС и других возмещаемых налогов).

В фактическую себестоимость МПЗ включаются:

- суммы, уплаченные поставщику (согласно договору);

- фактические затраты организации на доставку МПЗ и приведение их в состояние, пригодное для использования;

- расходы на информационные и консультационные услуги, связанные с их приобретением;

- таможенные пошлины;

- начисленные проценты по кредитам, предоставленным поставщиками (коммерческому кредиту);

- проценты по заемным средствам, если они привлечены для приобретения МПЗ и начислены до их принятия к бухгалтерскому учету.

В организации доставка МПЗ может осуществляться как собственным транспортом, так и с использованием услуг транспортных организаций.

Материально-производственные запасы, которые не принадлежат организации, но находятся в ее пользовании по договору, принимаются к учету в оценке, предусмотренной в договоре и отражаются на забалансовых счетах: 002 «Товарно-материальные ценности, принятые на ответственные хранения», 003 «Материалы, принятые на переработку».

Отпуск материально-производственных запасов со склада организации оформляется требованием-накладной (форма М-11), лимитно-заборными картами (форма М-8) и накладной (форма М-15).

Определение фактической себестоимости материальных ресурсов, списываемых на производство и ином выбытии производится методом ФИФО.

При этом методе, независимо от того, какие товарно-материальные ценности отпущены в производство, сначала их списывают по цене первой закупленной партии, затем по цене второй и т.д.

Синтетический учет материалов осуществляется с применением счета 10 «Материалы», на котором формируется фактическая себестоимость материалов и отражается их движение.

К счету 10 «Материалы» открыты следующие субсчета:

10-01 «Сырье и материалы»;

10-03 «Топливо»;

10-05 «Запасные части»;

10-06 «Прочие материалы»;

10-09 «Инвентарь и хозяйственные принадлежности».

Материалы поступают на организации следующим образом: путем приобретения за плату и путем принятия материалов на ответственное хранение.

Учет товаров ведется на счете 41 «Товары», субсчет 41.01 «Товары на складах» по покупным ценам.

Остатки ТМЦ на конец 2018 года приведены в таблице 4.

Таблица 4 Состав и стоимость товарно-материальных ценностей OOO «Oкеан»

На основании данных, приведенных в таблице 4 можно сделать вывод,Источник: составлено автором.

что сырье и материалы составляют 99,8% материально-производственных запасов организации.

Ответственным за формирование учетной политики ООО «Океан» является главный бухгалтер. Формирование учетной политики в организации происходит согласно ПБУ 1/08 и Налогового кодекса РФ. Данный документ оформляется приказом и утверждается руководителем организации.

Основные элементы учетной политики в части учета материальных запасов OOO «Oкеан» представлены в таблице 5.

Учетная политика организации разрабатывается на начало отчетного года и на протяжении этого времени не изменяется. Формы первичных документов по учету МПЗ, по которым не предусмотрены унифицированные формы, организация разрабатывает самостоятельно, руководствуясь обязательными реквизитами, которые установлены ФЗ №402-ФЗ «О бухгалтерском учете».

Таким образом, проведя сравнительный анализ данных, отраженных в учетной политике ООО «Океан», можно сделать вывод об их полном соответствии законодательно-нормативной базы РФ.

Таблица 5 Содержание учетной политики в части учета МПЗ в OOO «Oкеан»

На основании вышесказанного можно сделать вывод о том, что документальное оформление МПЗ в организации осуществляется в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ и ПБУ 5/01 «Учет материально-производственных запасов». Их движение оформляется соответствующими первичными документами. Материально-производственные запасы, приобретаемые для использования в организации, учитываются по фактической покупной стоимости (без НДС и других возмещаемых налогов).Источник: составлено автором.

Фактическая себестоимости материальных ресурсов, списываемых на производство и ином выбытии, производится методом ФИФО.

2.3 Особенности бухгалтерского учета материально-производственных запасов в OOO «Oкеан»

Бухгалтерский учет в OOO «Океан», ведется, опираясь на единые методологические принципы, которые установлены Положением по бухгалтерскому учёту и бухгалтерской отчетности в РФ, Налоговым Кодексом РФ и правилами, определенными порядками их применения, установленными Инструкции по применению Плана счетов бухгалтерского учета (утверждённой Приказом от 31 октября 2000 г. № 94н).

Материалы, поступающие в организацию, должны быть своевременно оприходованы и документально оформлены, вне зависимости от способа поступления.

Основные задачи бухгалтерского учета МПЗ заключаются в:

- правильном документальном оформлении и своевременном отражении в учетных регистрах поступления материалов, их внутреннего перемещения и выбытия;

- точном определении результатов при ликвидации МПЗ;

- контроле за их хранением и эффективности использования.

Источники поступления материалов OOO «Oкеан» представлены на рисунке 5.

Все операции по поступлению материальных запасов в OOO «Oкеан» подтверждается первичными документами.

В бухгалтерскую службу организации первичные документы сдаются в установленные сроки. В бухгалтерии подвергаются контролю по существу и законности совершенных операций, правильности оформления.

Рис.5. Источники поступления материалов в OOO «Oкеан»

Источник: составлено автором.

Рассмотрим порядок документального оформления поступления материалов в OOO «Oкеан». Поступление материалов в OOO «Oкеан» производятся через: поставщиков; списание пришедших в негодность основных средств; от подотчетных лиц; оприходовании излишков, выявленных в ходе инвентаризации.

Как отмечалось ранее, поступающие на OOO «Oкеан» материалы подлежат оформлению учетными первичными документами в определенном порядке.

При поступлении от поставщиков в адрес OOO «Oкеан» высылаются расчетные и другие сопроводительные документы – платежное поручение, счет-фактуру, накладную, товарно-транспортную накладную.

Документы поступают в отдел материально-технического обеспечения, которые передаются в бухгалтерию для оплаты поступивших материальных ценностей. Из склада в бухгалтерию OOO «Oкеан» поступают извещения для формирования в учете поступления материально-производственных запасов и оплаты, бухгалтера проверяют правильность оформления документов, проверяется соответствие ассортимента, объема, цен, сроков поставки, качества материалов условиям договора. Вследствие подобной проверки на расчетном либо ином документе делают отметку о частичном или полном акцепте.

Материально-производственные запасы могут также поступать от выбытия основных средств. Материалы, поступившие от выбытия основных средств, приходуются на основании Акта об оприходовании материальных ценностей, полученных при разборке основных средств (форма №М-35) и

Акта на списание основных средств (форма №ОС-4). Далее материалы со складов сдаются в пункт приема вторичного сырья, что отражается как реализация.

Принятые материалы оформляются, на основании сопроводительных документов, многострочными приходными ордерами по форме М-4.

Движение товаров и материалов с момента приемки на склад до момента выбытия со склада предприятия должно документироваться и своевременно отражаться в бухгалтерском учете. Бухгалтерия предприятия отвечает за общее руководство и контроль за правильностью ведения документов.

Учет поступивших материалов в OOO «Oкеан» ведется на активном, инвентарном счете 10 «Материалы», данный счет предусмотрен

планов счетов.

В результате приобретения у сторонних организаций за плату материально-производственные запасы отражаются в учете, следующим образом, представленным в таблице 6.

Таблица 6 Журнал хозяйственных операций движения материальных запасов в OOO «Oкеан»

Приемка материала и сведение остатков на складе осуществляется с 1 по 6 число каждого месяца. Все данные заносятся в карточку складского учета.Источник: составлено автором.

Материально-производственные запасы, поступающие в OOO «Oкеан» в качестве вкладов учредителей в уставный капитал организации, приходуют также с использованием счета 75 «Расчеты с учредителями». Их стоимость определяют по оценке, согласованной учредителями.

При этом составляются операции, указанные в таблице 7.

Таблица 7 Бухгалтерские записи по поступлению материалов в OOO «Oкеан» в качестве вклада в уставной капитал

Следующим направлением поступления материальных запасов в OOO «Oкеан» — в результате ликвидации основного средства.Источник: составлено автором.

В случае списания основных средств в OOO «Oкеан» объекты обычно разбираются (демонтируются). Вследствие этого остаются ценности материального характера, которые есть возможность применять в

последующем.

OOO «Oкеан» решило ликвидировать старое подсобное здание. Вследствие демонтажа гаража были получены такие

материалы:

- батареи АВ-72Т в количестве 9 штук;

- шифер в количестве 70 кв. м;

- кровельное железо в количестве 30 кв. м;

- люминесцентные лампы Д-36 в количестве 23 штук.

Расчет стоимости этих материалов приводится ниже (таблица 8).

На базе акта об оприходовании ценностей материального типа, которые

получены при демонтаже и разборке сооружений изданий, бухгалтером OOO «Oкеан» делаются бухгалтерские записи, которые отражены в таблице 9.

Таблица 8 Вычисление стоимости материалов, которые оприходованы при ликвидации здания

Таблица 9 Отражение в бухучете OOO «Oкеан» поступления от демонтажа старого гаража запасов материального типа

При безвозмездном поступлении материальных запасов в OOO «Океан» отражаются следующие операции, представленные в таблице 10.Источник: составлено автором.

Таблица 10 Отражение в бухучете OOO «Oкеан» безвозмездного поступления от ООО «Сервис Сити»

Принятые материалы доставляются на склад OOO «Океан» и сдаются на склад, в котором в дальнейшем происходит распределениеИсточник: составлено автором.

полученных материальных ценностей между структурными подразделениями.

После поступления материалов в организацию на основании Заявок распределяет материалы по отделам. Перемещение материалов с основного склада на склады структурных подразделений оформляется требованием-накладной на внутреннее перемещение материалов. Документ составляет материально ответственное лицо структурного подразделения, сдающего материалы. Один из экземпляров накладной выступает в качестве основания для того, чтобы списывать ценности сдающим складом, на основании второго экземпляра принимающим складом эти ценности принимаются к учету.

Получение материальных ценностей в OOO «Oкеан» осуществляется проблематично из-за территориальной удаленности структурных подразделений. OOO «Oкеан» необходимо обеспечить возможность более удобной и надежной доставки материальных ценностей в структурные подразделения. Отпуск материалов на склады подразделений организации рассматривается как внутреннее перемещение.

В учете OOO «Oкеан» при этом отражаются следующие операции (таблица 11).

Выбытие материальных запасов в OOO «Oкеан» происходит в следующих случаях: продажа материалов, в результате ликвидации, прочее выбытие.

Для получения обобщенных данных по учету материальных ценностей бухгалтерия OOO «Oкеан» с помощью программы 1С: составляет оборотно — сальдовую ведомость по счету 10 «Материалы».

Таблица 11 Отражение в учете использования материальных запасов в OOO «Oкеан»

Таким образом, аналитический учет материалов в OOO «Oкеан» ведется в натурально-стоимостном выражении по видам номенклатурных позиций с использованием автоматизированных форм – карточек учета материалов.

В данном разделе был рассмотрен порядок синтетического и аналитического учета запасов материально-производственного характера в OOO «Oкеан». Исследовав операции по учету движения материальных запасов в OOO «Oкеан», хотелось бы отметить, что учет в организации ведется в соответствии с требованиями законодательства.

3 АНАЛИЗ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ В OOO «OКЕАН»

3.1 Цели, задачи и направления анализа материально-производственных запасов в OOO «Oкеан»

Для системного представления информация о материальных запасах ООО «Океан» была классифицирована по следующим признакам:

1) по степени доступности;

2) по временному признаку;

3) по характеру содержащейся информации;

4) по степени востребованности.

Проведение анализа материалов базировалось на реализации совокупности задач, представленных ранее. Между тем их успешное выполнение было возможно лишь при условии адекватного информационного обеспечение соответствующих аналитических процедур.

Текущее состояние, динамика движения и структура материальных запасов отражается в разделе 2 бухгалтерского баланса (таблица 12).

Таблица 12 Анализ состояния запасов материальных ресурсов ООО «Oкеан»

| Вид средств | Наличие средств, тыс. руб. | Структура средств, % | ||||||

| На 2016 год | На 2017 год | На 2018 год | изменение (+;-) | На 2016 год | На 2017 год | На 2018 год | изменение (%) | |

| Запасы, тыс. руб. | 1674 | 1749 | 1881 | 132 | 100 | 100 | 100 | 0 |

| Сырье и материалы | 1614 | 1661 | 1499 | 162 | 83,3 | 40,3 | 65,8 | 25,5 |

| расходы будущих периодов | 15 | 48 | 273 | 225 | 1,7 | 9,5 | 10,3 | 0,8 |

| прочие запасы и затраты | 45 | 40 | 109 | 69 | 5,2 | 7,9 | 4,1 | -3,8 |

Анализируя данные таблицы 12 за 3 года (2016-2018), на ООО

«Oкеан» наблюдается увеличение производственных запасов в отчетном году (2018) по сравнению с предыдущим (2017) на 2140 тыс. руб. (рисунок 6).

Данное изменение произошло за счет увеличения всех статей, а именно: сырье и материалы на 2018 год составляли 1741 тыс. руб., что на 1537 тыс. руб. больше чем в 2017 году, при этом следует отметить, что и в 2017 году и в 2018 данная статья занимает наибольший удельный вес в структуре всех запасов предприятия.

Рис. 6. Динамика запасов в ООО «Oкеан» за 2016-2018 гг.

По статье расходы будущих периодов увеличение произошло на 255 тыс. руб. Увеличение так же наблюдается и по строке незавершенное производство на 309 тыс. руб. В 2018 году величина незавершенного производства составляет 523 тыс. руб. В структуре так же наблюдается рост всех показателей.

За анализируемый период доля материальных запасов в составе оборотных активов увеличилась до 66 %, что свидетельствует как о росте материалоемкости производства, так и о наращивании запасов с целью снижения затрат в случае роста цен.

Анализ динамики структуры запасов позволяет сделать вывод, что структура запасов ООО «Oкеан» рациональна.

Для оценки структуры запасов товарно-материальных ценностей используют коэффициент накопления (таблица 13). Он определяется отношением суммарной стоимости сырья и материалов, незавершенного производства, расходов будущих периодов к стоимости готовой продукции и товаров отгруженных. Коэффициент накопления характеризует уровень мобильности запасов товарно-материальных ценностей и при оптимальном варианте он должен быть меньше 1.

Таблица 13 Расчет коэффициента накопления

По таблицы, коэффициент накопления запасов составил в 2016 году 0,02, в 2017 году – 0,10, в 2018 году – 0,12. Расчеты показывают, что коэффициент накопления соответствует рекомендуемой величине. Это свидетельствует о благоприятной структуре запасов ООО «Oкеан».

Следующим этапом анализа материальных запасов является анализ обеспеченности материалами.

Главнейшее условие бесперебойной работы компании — это полная обеспеченность потребности в материальных ресурсах источниками покрытия. Они бывают внешними и внутренними. К первым относятся материальные ресурсы, поступающие от поставщиков согласно заключенных договоров. Что касается внутренних источников, то это уменьшение отходов сырья, собственное изготовление материалов и полуфабрикатов, экономия материалов вследствие внедрения достижений НТП. Фактическая потребность в завозе материальных ресурсов со стороны — это разность между совокупной потребностью в том или ином виде материала и величиной собственных внутренних источников ее покрытия.

В таблице 14 приведена оценка оборачиваемости МПЗ.

Данные таблицы 14 характеризуют ускорение оборачиваемости материальных запасов. Срок хранения товарно — материальных ценностей вырос на 1 день в 2017 году по сравнению с 2016 годом, а в 2018 году по сравнению с 2017 годом вырос на 5 дней и составил 10,21 дня.

Таблица 14 Анализ оборачиваемости МПЗ компании «Океан» на основе выручки от продажи продукции

Оборачиваемость материальных запасов снизилась в 2018. В 2017 году повысилась до 116,48 оборотов. В 2018 году снизилась до 61,72 оборотов, что свидетельствует об отрицательной тенденции в использовании материальных запасов в ООО «Oкеан».

Чем меньше коэффициент закрепления, тем эффективнее используются оборотные средства.

Данные таблицы 14 показывают, что коэффициент закрепления имеет тенденцию к росту. За анализируемый период он вырос на 840 и в 2018 году стал равен 1576.

Для устранения проблем по обеспечению оптимального уровня запасов предлагаются следующие мероприятия: продажа неликвидных и залежалых запасов со скидкой с целью извлечения дополнительных денежных средств и снижения величины запасов. Состав и суммы неликвидных запасов приведены в следующем разделе; оптимизация запасов с использованием метода ABC анализа.

Реализация выше указанных мероприятий позволит предприятию увеличить оборачиваемость запасов и максимизировать эффективность их использования.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.