или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Экономические системы основаны на разделении труда, т.е. на относительной делимитации деятельности. Так или иначе, разделение труда существует на всех уровнях: от мировой экономики до рабочего места. Изменение видов деятельности в экономике страны осуществляется группами отраслей: промышленностью, сельским хозяйством, строительством и т.д. Дальнейшая дифференциация происходит в отдельных секторах и подсекторах.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основные виды разделения труда: функциональный, технологический и предметный.

Согласно выполняемым функциям, обычно есть четыре основные группы: менеджеры, специалисты, рабочие.

Технологическое разделение труда обусловлено внедрением этапов технологического процесса и видов работ.

Предметное разделение труда включает специализацию подразделений и служащих для предоставления определенных видов услуг.

Оценивая значимость вопроса оплаты труда, также важно отметить, что в состав затрат на оплату труда включают:

- сумму повременной оплаты;

- сумма премий и надбавок;

- сумму социального страхования;

- сумму дополнительной оплаты труда (больничные и отпускные).

Данные об отработанных человеко-часах руководители организаций обязаны указывать в форме статического наблюдения № П-4 «Сведения о численности и заработной плате работников», утвержденной приказом Росстата от 26.10.2015 № 498. Им же утверждены и правила ее заполнения.

Формула для П-4, человеко-часы, расчет:

ЧЧ = Ч1 + Ч2 + … + ЧN, (1)

где:

ЧЧ – кол-во отработанных человеко-часов;

ЧN – кол-во часов, отработанных каждым конкретным работником.

Складывают все время, отработанное сотрудником в рабочие дни в организации, а также за ее пределами. Учитываются внеурочные часы, работа в командировках, работа на совмещаемой должности (на этом же предприятии).

Поэтому, если на предприятии есть работники, которые трудятся полное и неполное время, для них проводятся отдельные расчеты, с использованием табеля рабочего времени. Формула в этом случае будет выглядеть следующим образом:

ЧЧ = КР * РВ, (2)

где:

ЧЧ – человеко-часы;

КР – количество работников;

РВ – время, фактически затраченное на работу.

Расчет человеко-часов

Человеко-час – это единица учета рабочего времени, которая соответствует одному часу работы одного человека. Работодателю с ее помощью удобно планировать рабочее время сотрудников, определять нужное количество трудящихся для выполнения работы, а также устанавливать сроки для выполнения заданий.

Итак, как посчитать человеко-часы: расчет можно произвести по следующей формуле.

Ч = К * Т, (3)

где

Ч – это сам показатель, человеко-час;

К – общее количество сотрудников предприятия;

Т – единица времени, часы.

Но есть периоды, которые не следует учитывать при расчете. Это:

- период болезни сотрудника, согласно листку нетрудоспособности;

- время простоев;

- в расчет не берется период отпусков;

- время, на которое был сокращен трудовой день работников определенных категорий в соответствии с указаниями законодательства РФ;

- время, предоставленное недавно родившей сотруднице для кормления ребенка;

- иные причины.

Рассмотрим, что принято понимать под термином человеко-день. Это единица измерения рабочего времени, соответствующая рабочему дню одного человека независимо от числа отработанных им часов. Нужно отметить, что этот показатель является менее точным, чем человеко-час.

В человеко-днях измеряют:

- дни, фактически отработанные сотрудником;

- явочное время;

- дни, когда сотрудник не явился на работу;

- простои, включающие целый день и более.

Также учитываются:

- дни нахождения в служебных командировках;

- те дни, в которые работник получил наряды своего предприятия для отработки в другой организации;

- дни, когда из-за вынужденного простоя на основном рабочем месте сотрудника задействовали в другой деятельности предприятия.

Для получения показателя человеко-часы за год необходимо сложить все часы, отработанные служащим в трудовые дни в компании и вне ее пределов. То есть, в расчет входит время труда в рабочих поездках, сверхурочный труд, а также труд на совмещаемой должности в этой же фирме.

В при подсчете не учитывается рис. 4:

Итоговая сумма состоит из всех человеко-часов по каждому сотруднику. Если вам нужно рассчитать человеко-часы за год, расчет по формуле будет следующий.

ЧЧГ = ЧГ1 + ЧГ2 + … + ЧГN, (6)

где

ЧЧГ – количество отработанных человеко-часов за отчетный год;

ЧГN – количество часов, отработанных n-ым работником за отчетный год.

Рис. 4. Исключения из отработанного времени за год.

На практике применяются следующие способы расчёта аванса:

- -пропорционально отработанному времени;

- в процентах от оклада;

- в фиксированной сумме.

Организация выбирает для себя наиболее удобные способы и сроки оплаты.

Размер заработной платы за месяц, исходя из оклада, определяется следующим образом.

Расчёт зарплаты по окладу, формула:

ЗП=О/Дм*Од, (7)

где:

ЗП – заработная плата за месяц;

О – должностной оклад согласно штатному расписанию или трудовому договору;

Дм – количество дней в месяце;

Од – фактически отработано дней в месяце.

Когда размер заработной платы известен, определим сумму НДФЛ:

НДФЛ=ЗП*13 %, (8)

где:

ЗП – начисленная заработная плата за месяц;

13% – ставка НДФЛ для физических лиц, являющихся налоговыми резидентами РФ (п. 1 ст. 224 НК РФ).

Определим размер заработной платы «на руки».

Net=ЗП-НДФЛ (9)

Net — размер заработной платы, которая будет выдана работнику за отработанный месяц.

Количество отработанных дней в месяце определяется по табелю учёта рабочего времени. Рабочее время не должно превышать 40 часов в неделю (ст. 91 ТК РФ). Если работник отработал месяц, без пропусков и командировок, оплата производится по окладу. В случае работы неполный месяц необходимо разобраться более подробно. Например: приём на работу или увольнение в середине месяца. Оплата происходит с учётом фактически отработанных дней в месяце.

При нахождении в командировке, при сокращении, и в других случаях, предусмотренных ст. 139 ТК РФ, оплата происходит на основании среднего заработка.

Расчёт средней заработной платы определяется по формуле:

СЗП=(ЗП+СВ)/Д, (10)

где:

СЗП – средняя заработная плата;

ЗП – фактически начисленная зарплата за 12 месяцев, предшествующих моменту выплаты;

СВ – начисленные стимулирующие выплаты, предусмотренные системой оплаты труда, за период, за исключением сумм материальной помощи;

Д – количество дней, фактически отработанных за 12 месяцев, предшествующих моменту выплаты.

Один средний заработок не включается в другой, т.е. при исчислении среднего заработка из расчётного периода исключается время, в течение которого за работником сохранялся средний заработок в соответствии с законодательством РФ.

Анализ фонда оплаты труда производится по тем же принципам, что и анализ других расходов организации. Так, производится сравнение уровня фактической выплаты заработной платы с запланированными значениями на текущий период. А также анализируются и выявляются причины отклонений от значений предыдущего периода. Следует отметить, что фонду оплаты труда присущ постоянный динамизм. Он редко остается в пределах прошлогодних значений. На фонд оплаты труда существенным образом влияют прием и увольнение сотрудников, полученные доходы организации, формирование премиального фонда и т.д.

Анализ фонда оплаты труда производится в разрезе категорий сотрудников (управленческий персонал, рабочие, специалисты и т.д.). В результате анализа выявляются тенденции изменения и причины перерасхода или недофинансирования фонда оплаты труда относительно нормативных или плановых значений.

При анализе данных о фонде заработной платы и использовании рабочего времени широко используются различные показатели индексов.

В нынешней российской экономической ситуации рост заработной платы работников, как среднего (на работника), так и его полной суммы для предприятия, является в первую очередь отражением инфляционных процессов в стране и, если его темп роста соответствует ставке инфляции, никаких выводов об эффективности использования средств. В целом, сделать расчет прогноза затрат на оплату труда невозможно. Вместе с тем, помимо общего повышения цен в стране, заработная плата работников предприятия должна отражать фактическую отдачу предприятия в целом и вклад каждого работника в частности.

Согласно законодательству, расходы компании на оплату труда не ограничиваются выплатой заработной платы, предусмотренной контрактами, трудовыми договорами и тарифными справочниками. Для предприятий всех форм собственности обязательными являются вычеты из фонда оплаты труда работников социального страхования и пенсионных. Кроме того, работники получают оплачиваемый отпуск, субсидии на питание, материальную помощь, командировочные расходы, пособия на особые условия труда (вредность, сверхурочную работу и т.д.). Часть этих затрат – это затраты (то есть предприятие может привязать их к себестоимости продукции), а часть – к чистой прибыли. Во всяком случае, это значительные суммы, и в их анализе кроется возможность не только и не столько экономить на фонде оплаты труда, поскольку это чревато социальной напряженностью на предприятии. Тщательный анализ всех статей расходов позволит более эффективно формировать себестоимость продукции, тем самым повышая финансовые показатели предприятия.

Связь между производительностью и размером вознаграждения сотрудников отражается в конкретных показателях объема выпуска продукции за 1 рубль. Заработная плата или её фонд в рамках анализа оценивается по следующим значениям:

- доход на 1 руб. оплаты труда или фонда оплаты труда всех работников предприятия;

- доход на 1 руб. оплаты труда или фонда оплаты труда основных работников предприятия;

- доход на 1 руб. оплаты труда или фонда оплаты труда административных работников предприятия.

Обратные индикаторы также используются довольно широко:

- доля заработной платы в 1 руб. суммы выручки;

- доля затрат на рабочую силу в 1 руб. суммы выручки;

- доля заработной платы в себестоимости оказываемых услуг организации;

- доля затрат на рабочую силу в общей сумме расходов компании.

Для этой группы индикаторов обычно существуют нормативные значения, которые могут изменяться в разных отраслях.

Аналогично анализ также вычисляет размер заработной платы работника, работающего на предприятии, производственного работника или другого сотрудника.

Из чего можно сделать вывод, что затраты на оплату труда – это совокупность затрат, отнесенных напрямую на выплату сотрудника и затраты имеющие косвенное отношение к выплатам. В то же время — сфера услуг широко распространена, сумма затрат в данной сфере незначительно отличается от иных сфер. Принципиальным отличием будет премирование сотрудников. Но расчет и учет затрат на оплату труда только часть работы управляющего персонала, так как основной задачей остаётся оценка затрат на оплату труда. Она будет включать в себя изучение динамики и структур, а также — изучение эффективности использования затрат на оплату труде. В ходе анализа организация сферы услуг должна получить превышение темпа роста выработки над темпом роста затрат. Только в данном случае будет считаться, что персонал работает эффективно, а затраты на оплату труда – обоснованы.

Обобщим этапы проведения анализа.

Первый этап анализа оплаты труда предполагает определение структуры и состава персонала организации, динамику изменения численности персонала, прием на работу и увольнение сотрудников, изменение размеров вознаграждения по различным категориям сотрудников. Данный этап позволяет сформировать оптимальный штат сотрудников, необходимый для выполнения производственных задач, при этом, чтобы выполнялось четкое соответствие между квалификацией персонала и требованиям к квалификации, согласно выполняемым задачам. Привлечение высококвалифицированных кадров к выполнению задач, не требующих такой квалификации, ведет к необоснованному росту затрат и повышению себестоимости продукции.

Второй этап анализа направлен на изучение качества и уровня жизни работника. В зависимости от уровня квалификации и сложности работы требуются различные специалисты. Следовательно, они как минимум отличаются уровнем расходов на поддержание соответствующего образа жизни, статуса, имеют разные потребности. Например, рабочий в цеху, который получается спецодежду, и руководящий сотрудник из офиса, который по статусу должен носить дорогие костюмы, посещать различные деловые мероприятия, на которых он будет нести представительские расходы и так далее. Основными ориентирами при формировании базовых окладов, являются прожиточный минимум, который в нашей стране превышает минимальный размер оплаты труда, а также средние заработные платы по рынку, выдерживать которые необходимо, чтобы не проигрывать конкуренцию за квалифицированных специалистов с другими организациями. В интересах работодателя не устанавливать слишком высокую заработную плату, поскольку заработная плата – это прямые расходы организации, чем они выше, тем ниже прибыль компании.

На последнем этапе определяется производительность труда, ее соотношений со средним размеров выплачиваемой заработной платы сотрудникам, и темпы изменения данного соотношения по годам. Чтобы отследить динамику. Производительность труда должна расти опережающими темпами, чем расходы на оплату труда. Это залог эффективности производства.

Затем после проведения всех этапов анализа оплаты труда персонала, должны быть сформированы соответствующие рекомендации по оптимизации фонда оплаты труда, совершенствованию системы вознаграждений и мотивации персонала.

Для проведения анализа обрабатываются и систематизируются только материалы обеспечивающие возможность определения величины влияния определенных факторов на расходование фонда заработной платы.

Основные источники информации для проведения анализа являются первичные документы по начислению заработной платы и отчислений во внебюджетные фонды, учетные регистры по синтетическому счету 70, индивидуальные карточки сотрудников по учету начисленной и выплаченной заработной платы, статистическая и бухгалтерская отчетность организации.

Исходя из всего вышесказанного, можно сказать, что анализ динамики и структуры оплаты труда, изучение факторов, которые определяют её величину, и поиск оптимизации ведения расчетов по оплате труда и их анализа имеют огромное значение для организации.

Выводы. Под оплатой труда следует понимать доход сотрудника, зависящий от конкретного его вклада в деятельность организации, обеспечивающий воспроизводство рабочей силы сотрудника и являющийся основной частью его средств. За определенный период времени бухгалтер должен составить регистры синтетического и аналитического учёта, а также отразить операции, связанные с учётом расчётов с персоналом по оплате труда, правильно отобразить в учёте все возникшие отклонения и достоверно составить бухгалтерскую отчетность. Бухгалтерия коммерческих организаций на основании первичных документов открывает на каждого сотрудника лицевой счет, являющийся регистром аналитического учёта, в котором заполняются справочные данные, сведения об оплате труда, накапливающиеся за каждый месяц, с последующим использованием этих показателей при расчёте среднего заработка, для определения сумм отпускных и др. Регистром синтетического учёта является оборотно-сальдовая ведомость по счёту 70, отражающая сальдо на начало и конец периода, а также суммы по дебету и кредиту счёта 70 за определённый период.

Таким образом, учет и анализ расчетов по оплате труда являются сложным и трудоемким участком бухгалтерии, для организации которого требуется обеспечение правильного и своевременного начисления и выдачи заработной платы в установленные сроки. В условиях рыночной экономики предприятия имеют большую свободу в использовании трудовых ресурсов и определении формы и размера заработной платы работников. Работники же довольно свободно могут выбрать организацию, в которой им предложат самые привлекательные для них условия, при этом практически всегда первостепенное значение при принятии ими решения о трудоустройстве будет иметь размер заработной платы. Потому вопрос оплаты труда является актуальным как для работников организации, так и для самой организации.

ГЛАВА 2. АНАЛИЗ УЧЕТА И ОПЛАТЫ ТРУДА НА ООО «ТОРГОВЫЙ ДОМ КИТ»

2.1. Организационно-экономическая характеристика ООО «Торговый дом КИТ»

Компания ООО «Торговый дом КИТ» осуществляет деятельности в области розничной торговли продовольственными товарами. Предприятие согласно Уставу создано для производственной, хозяйственной, коммерческой деятельности, осуществления работ и оказания услуг для удовлетворения потребностей общества и обеспечения возможности получения учредителями максимального уровня прибыли на вложенный капитал.

Уставный капитал общества составляет 10 000 (десять тысяч) рублей.

Предприятие является коммерческой организацией, наделенной правом собственности на имущество, которым оно распоряжается.

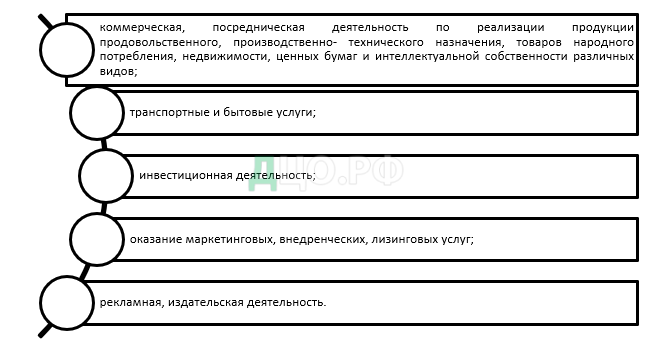

Основными видами деятельности общества являются (рис. 5):

Организационная структура ООО «Торговый дом КИТ» представлена на рис.6.

Рис. 6. Организационная структура ООО «Торговый дом КИТ»

В управлении организацией в ООО «Торговый дом КИТ» применяется линейно-функциональная организационная структура управления. Основу линейно-функциональных структур составляет так называемый «шахтный» принцип построения и специализация управленческого процесса по функциональным подсистемам организации.

По каждой из них формируется иерархия служб («шахт»), пронизывающая всю организацию сверху донизу.

Коротко опишем функционал менеджмента организации и задач, выполняемых на подконтрольным им участках.

Директор организации (подчиняется напрямую учредителям общества). Его основные функции заключаются в обеспечении нормального функционирования организации, а именно рационального распределения обязанностей между работниками, и соответственно ресурсов организации. Разработка плана развития компании. Контроль выполнения установленных планов по продажам магазина. Обеспечение соблюдения трудового законодательства и иные общие вопросы.

Главный бухгалтер и бухгалтерия – обеспечение полноценного бухгалтерского учета в организации, тарификация работников, расчет и распределение материальных потоков, расчет заработной платы, расчет налогов, подготовка платежных поручений, составление годовой отчетности и т.д.

Экономист помогает главному бухгалтеру осуществлять калькуляцию затрат, формировать торговые наценки. Отвечает за процесс оформления кредитов в банках, и поиск дополнительных источников финансирования организации.

Продавцы-кассиры – отвечают за ежедневное осуществление и оформление кассовых операций, работу кассы, являются материально-ответственным лицами, осуществляют выкладку товаров в торговом зале, обеспечивают пополнение выбывающей в течение дня продукции, отвечают за товарный вид продукции на полках. Старший продавец контролирует работу продавцов кассиров, состояние залов, выкладку товаров и т.д.

Заведующий складом отвечает за пополнение товарных запасов, приемку товара, ведет учет в программе 1С Склад. Отвечает за работу грузчиков, закрепленных за складом.

Грузчики отвечают за перемещение товаров по складу и по магазину. Доставляют все виды продукции по заказу продавцов-кассиров в зал. Помогают с установкой на полки особо тяжелой продукции.

Снабженец осуществляет подготовку документов на закупаемые товары, взаимодействуют с поставщиками, ведет переговоры об улучшении условий поставок, осуществляет контроль качества поступающих товаров.

Проанализировав организационную структуру ООО «Торговый дом КИТ», можно сделать вывод, что она способствует достижению целей организации, так как данная организационная структура позволяет избежать проблем во взаимоотношениях между подразделениями и полностью соответствует технологии производства.

Также, организационная структура ООО «Торговый дом КИТ»способствует эффективному использованию имеющегося трудового потенциала.

Ответственность за организацию ведения бухгалтерского учета и хранения бухгалтерской документации в ООО «Торговый дом КИТ»несет главный бухгалтер.

В ООО «Торговый дом КИТ» бухгалтерский учет ведется в регистрах, предусмотренных автоматизированной системой ведения бухгалтерского учета «1С: Бухгалтерия 8.2».

Регистры бухгалтерского учета, составленные автоматизированным способом, выводятся на печать по окончании каждого отчетного периода в течение 2 рабочих дней и подписываются ответственными лицами.

В случае необходимости регистры бухгалтерского учета можно вывести на печать и до истечения отчетного периода.

На основании статьи 19 Закона № 402-ФЗ компания осуществляет внутренний контроль совершаемых фактов хозяйственной жизни.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

- доходы от обычных видов деятельности;

- прочие доходы.

Доходами от обычных видов деятельности является выручка от оказания услуг.

Выручка признается в том отчетном периоде, в котором организация признает задолженность покупателя согласно условиям договора, независимо от фактического поступления средств или иного имущества и (или) имущественных прав в оплату за оказанные услуги.

Доходы, отличные от доходов по обычным видам деятельности, считаются прочими поступлениями организации.

2.2 Основные экономические показатели ООО «Торговый дом КИТ»

Анализ ликвидности.

Ликвидность баланса определяется степенью покрытия активами обязательств организации, при условии, что срок обращения данных активов в деньги соответствует срокам погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами организации и ее активами, или превышения активами обязательств компании.

Сгруппируем активы баланса (см. приложение 1, таблица 1) ООО «Торговый дом КИТ» в соответствии с критерием их способности превращаться в деньги в кратчайшее время и с наименьшими потерями в стоимости (табл. 4):

Таблица 4 Группировка активов по степени ликвидности

Наиболее ликвидные активы: денежные средства и краткосрочные финансовые вложения (А1).

Быстрореализуемые активы – готовая продукция, дебиторская задолженность и товары отгруженные (А2).

Медленно реализуемые активы: незавершенное производство, производственные запасы, расходы будущих периодов (А3).

Труднореализуемые активы: основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенное

строительство (А4).

Структура активов ООО «Торговый дом КИТ», сгруппированных по степени ликвидности за период с 2015 по 2017 годы претерпела некоторые весомые изменения. Так, в 2015 году наибольший удельный вес 79,44% приходился на медленно реализуемые активы (А3), 18,99% от общего размера активов баланса составляли трудно реализуемые активы (А4), и наконец незначительные доли в балансе составляли наиболее ликвидные активы (А1) и быстро реализуемые активны (А2) – 1,19% и 0,38% соответственно. В 2016 году, за счет существенного сокращения медленно реализуемых активов на 7 440 тыс. р. структура баланса поменялась. Доля медленно реализуемых активов сократилась до 68,63 % и на их фоне возросла доля труднореализуемых активов до 27,7%, доли наиболее ликвидных и быстрореализуемых активов остались незначительными. Изменения в структуре баланса не прекратились и в 2017 году. Медленно реализуемые активы ООО «Торговый дом КИТ» сократились еще на 4 325 тыс. р., и поэтому их доля в балансе составила 54,15%, доля труднореализуемых активов осталась на уровне 27%, хотя в абсолютном выражении они также сократились на 1 127 тыс. р. В связи с продажей части основных средств и возврата дебиторской задолженности наиболее ликвидные активы компании (денежные средства на счетах) возросли на 1 702 тыс. р. и их доля в балансе составила 18,13%.

Сгруппируем пассивы баланса (см. приложение 1, табл. 2) ООО «Торговый дом КИТ» по степени срочности их погашения (табл. 5):

Наиболее срочные обязательства (традиционно к ним относят обязательства, которые должны быть погашены в течение месяца): кредиторская задолженность и кредиты банков, срок оплаты которых уже наступил (П1).

Среднесрочные обязательства – это обязательства со сроком погашения до одного года. К ним относятся краткосрочные кредиты

банка (П2).

Таблица 5 Группировка пассивов по срочности погашения обязательств

К долгосрочным обязательствам относятся долгосрочные банковские кредиты и займы (П3).

Постоянные пассивы – собственный капитал предприятия (П4).

Структура пассивной части баланса ООО «Торговый дом КИТ» за исследуемый период также претерпела значительные изменения. В 2015 году соотношение пассивов в балансе было следующим: 25,96% составлял собственный капитал организации, 25,30 % долгосрочные пассивы (займы), доля краткосрочных пассивов равнялась 0, и наиболее срочные обязательства (в основном это кредиторская задолженность перед поставщиками и подрядчиками) составляли 48,74% или 11 194 тыс. р. Вообще наличие такой большой кредиторской задолженности – это нормальное явление для торговой организации. Она как правило имеет мало основных средств (в основном это торговые площади), а весь товар на условиях отсрочки платежа она приобретает у оптовых поставщиков или производителей. В 2016 году структура баланса поменялась за счет существенного сокращения наиболее срочных обязательств, с 11 194 тыс. р. до 7 527 тыс. р., и долгосрочных пассивов с 5 809 тыс. р., до 1 703 тыс.р. Соответственно, собственный капитал организации (при незначительном абсолютном увеличении) в доле от итога баланса вырос с 25,96% до 41,37%, что делает организацию более устойчивой и приближает к золотому соотношению 1 к 1 между собственным и заемным капиталом. Наиболее срочные обязательства составляли в 2016 году 47,81% от баланса и долгосрочные пассивы 10,82%. В 2017 году начавшиеся тенденции по сокращению наиболее срочных обязательств и долгосрочных пассивов продолжилась. Наиболее срочные обязательства снизились на 3 413 тыс. р. (с 7527 до 4114 тыс. р.), и долгосрочные пассивы с 1703 до 1000 тыс. р. Таким образом, структура пассивной части баланса ООО «Торговый дом КИТ» приобрела вид 57,26% собственный капитал, 34,39% наиболее срочные обязательства, 8,36% долгосрочные пассивы. В целом валюта баланса сократилась с 22 965 тыс. р. в 2015 году до 11 964 тыс. р в 2017 году. Следовательно, можно заключить что организация сжалась в 2 раза. При этом дисбаланса не наблюдается, в виде существенного сокращения собственного капитала и увеличения долгов. Наоборот, компания выплачивала год за годом свои долги и сокращала размеры кредиторской задолженности, а собственные капитал рос за счет нераспределенной прибыли.

Проанализируем соотношение активов и пассивов ООО «Торговый дом КИТ» (табл. 6).

Таблица 6 Анализ ликвидности баланса предприятия за 2017

Соотношение активов и пассивов компании в 2017 году было следующее. Абсолютно ликвидные активы не покрывали наиболее срочные обязательства, быстро реализуемые активы покрывали краткосрочные пассивы, поскольку их фактически нет; медленно реализуемые активы покрывали с существенным запасом долгосрочные пассивы (обязательства) компании, и собственный капитал покрывает труднореализуемые активы. Выполняется только три равенства из четырех. Баланс организации можно назвать ликвидным, но он не является абсолютно ликвидным.

Коэффициенты ликвидности (табл. 7).

Значения коэффициента абсолютной ликвидности за 2015 год и 2016 год были намного ниже нормативных значений в 0,2. Однако, в 2017 году, с за счет существенного сокращения кредиторской задолженности и

увеличения денежных средств на счету, коэффициент превысил нормативное значение и составил 0,5272.

Коэффициент срочной ликвидности также находится намного ниже нормативного значения в 0,7-0,8 и по годам он соответственно составлял 0,0322 – 2015 год, 0,0768 – 2016 год и 0,471 – 2017 год. Наблюдается тенденция к повышению данного коэффициента, но от нормативных значений все он отстает существенно, что говорит о низкой ликвидности организации.

Таблица 7 Коэффициенты ликвидности баланса ООО «Торговый дом КИТ»

Коэффициент текущей ликвидности в 2015 и 2016 годах был ниже нормативного значения в 2, но уже в 2017 году данный коэффициент был равен 2,122 и превысил нормативное значение. Дело в том, что при расчете данного коэффициента учитываются медленно реализуемые активы, которых у организации большинство, а также вклад в достижение нормативного значения сыграло существенное увеличения в 2017 году показателя А1, за счет поступления денежных средств от сокращения основных средств А4 и медленно-реализуемых активов А3.

Общий показатель ликвидности за исследуемый период оказался ожидаемо ниже рекомендованного значения – 1. Значения коэффициента 0,3465, 0,3477, 0,6811 соответственно по годам – 2015, 2016, 2017 годы.

В связи с тем, что коэффициент текущей ликвидности за исследуемый период в три года дважды не достигал нормативного значения 2 и только в 2017 году его немного превысил, рассчитаем коэффициент утраты платежеспособности. Коэффициент утраты платежеспособности – это финансовый коэффициент, показывающий вероятность ухудшения показателя текущий ликвидности предприятия в течение следующих 3 месяцев после отчетной даты.

Кутр.платеж.=(КТЛкп+3/Т*(КТЛкп–КТЛнп))/2=(2.122+3/12*(2.122-1.512))/2=1.1

Согласно проведенным расчетам, искомый коэффициент составил 1,1, что выше рекомендуемого значения – 1. Это говорит о том, что риск утратить платежеспособность в ближайшем периоде у организации отсутствует.

Анализ коэффициентов платежеспособности.

Текущая платежеспособность считается нормальной, если соблюдается условие, А1 + А2 ≥ П1 + П2 и это свидетельствует о платежеспособности или неплатежеспособности в ближайшем периоде(рис. 7).

Рис. 7. Анализ текущей платежеспособности ООО «Торговый дом КИТ»

В целом по за весь исследуемый период с 2015 по 2017 гг. организация находится в ситуации высокого риска оказаться неплатежеспособной.

Перспективная платежеспособность характеризуется условием:

А3 ≥ П3 (рис. 8). Перспективная платежеспособность представляет собой прогноз платежеспособности на основе сравнения будущих поступлений и платежей, из которых представлена лишь часть, поэтому этот прогноз носит приближенный характер.

Рис. 8. Анализ перспективной платежеспособности ООО «Торговый дом КИТ»

За весь исследуемый период показатель перспективной платежеспособности был положительным, следовательно, можно сделать прогноз о платежеспособности рассматриваемой организации в ближайшем периоде. Опять значительную роль в определении данного коэффициента сыграло наличие у организации большого объема медленно реализуемых активов.

Далее проведем анализ финансовой устойчивости исследуемой организации (табл.8).

Поскольку на конец периода коэффициент обеспеченности собственными оборотными средствами составил 0,7847, это значит, что на 78,47% оборотные активы профинансированы за счет собственных средств организации, – это говорит о достаточно устойчивом финансовом состоянии. Текущее значение коэффициента превышает минимальное нормативное значение (0,1) в 7,8 раза.

Коэффициент покрытия инвестиций равен на протяжении всего исследуемого периода находится ниже нормативного значения 0,75 и составляет в 2017 году 0,6561. Следует отметить, что значения показателя улучшились за исследуемый период и приближаются к нормативным.

Значение коэффициента обеспеченности материальных запасов по состоянию на конец анализируемого периода составило 0,7126, что соответствует норме в 0,5. В 2015 и в 2016 годах показатель был ниже нормы.

Коэффициент краткосрочной задолженности показывает преобладание краткосрочных источников в структуре заемных средств. Значения данного показателя по годам, составляют 0,6584 в 2015 году, 0,8155 в 2016 году и 0,8045 в 2017 году. Нормативное значение на уровне 0,5. Данные показатели его превышают. Как правило иметь краткосрочную задолженность в таких объемах нежелательно, поскольку в большинстве случаев она представлена кредиторской задолженностью, а она неустойчивая

Таблица 8 Показатели финансовой устойчивости организации

и сильно зависит от интересов и требований кредиторов, сроки оплаты по ней не превышают 3 месяцев. Но не стоит забывать о специфике исследуемой организации – это торговая организация, и иметь значительную кредиторскую задолженность за товарные запасы от поставщиков и производителей данных товаров – это нормально.

Финансовое состояние с точки зрения состояние запасов и обеспеченность их источниками формирования является кризисным, так как в ходе анализа установлен недостаток собственных оборотных средств, собственных и долгосрочных заемных источников формирования запасов и общей величины основных источников формирования запасов.

На основе данных отчета о прибылях и убытках (см. приложение 1, таблица 3) проведем горизонтальный анализ выручки и прибыли ООО «Торговый дом КИТ» в 2015-2017 годах (табл.9).

Таблица 9 Горизонтальный анализ показателей ООО «Торговый дом КИТ», тыс.р.

Выручка компании за исследуемый период дважды существенно сократилась на 32 199 тыс. р. в 2016 году и на 30 381 тыс. р. в 2017 году. Такое существенное сокращение объемов деятельности является причиной столько серьезного изменения и сокращения баланса организации. На лицо, либо масштабная реструктуризация бизнеса, когда не приносящие доход направления сокращаются, и при этом прибыль не снижается, или растет, либо рыночные неудачи компании и состояние близкое к неплатежеспособности или банкротству.

Себестоимость продаж сократилась также на 18 955 тыс. р. в 2016 году и на 35 138 тыс. р. в 2017 году, что можно считать вполне пропорциональным за весь период сокращению оборотов компании.

Коммерческие расходы составляли на протяжении исследуемого периода величину практически равную валовой прибыли, поэтому у компании практически нет прибыли от продаж (значения до 200 тыс. р. при оборотах компании в 77-140 млн. р. являются крайне незначительными).

У ООО «Торговый дом КИТ» есть также небольшие прочие доходы и расходы. И в целом показатель чистой прибыли составляет 661 тыс. р. в 2015 году, 550 тыс. р. в 2016 году и 338 тыс. р. в 2017 году. Если учесть сокращение выручки за период со 139 626 тыс. р. до 77 046 тыс. р. на 62 048 тыс. р., то сохранение значений чистой прибыли в положительной зоне нам прямо указывает на контролируемое сокращение оборота компании до рациональных пределов, что подтверждается переходом различных коэффициентов платежеспособности и финансовой устойчивости в зону нормативных значений и улучшением структуры баланса ООО «Торговый дом КИТ».

Далее на основе данных отчета о прибылях и убытках (см. приложение 1, таблица 3) проведем вертикальный анализ выручки и прибыли ООО «Торговый дом КИТ» в 2015-2017 годах (табл.10).

На протяжении всего исследуемого периода организация несла расходы сопоставимые со всей выручкой. Так, в 2015 году себестоимость продаж и коммерческие расходы составили 99,85% от выручки. В 2016 году – 99,82% и в 2017 году 99,87% от выручки. Следовательно, организация на является неприбыльной, чистая прибыль от выручки составляет всего 0,5%. Но при этом ООО «Торговый дом КИТ» нельзя назвать убыточной организацией, поскольку не смотря на то, что все поступающие средства съедают расходы, эти расходы все-таки не требуют от компании дополнительных вливаний, и полностью покрываются поступлениями, даже остается небольшая прибыль.

Таблица 10 Вертикальный анализ показателей ООО «Торговый дом КИТ», %

Рассмотрим показатели рентабельности капитала ООО «Торговый дом КИТ»(табл. 11).

Согласно данным таблицы 11 можно заметить существенное снижение рентабельности собственного капитала ООО «Торговый дом КИТ» с 11,74% до 5,06%.

Таблица 11 Показатели, характеризующие рентабельность использования вложенного в предпринимательскую деятельность капитала

Рекомендуемое значение ROE составляет 16-17%. А текущие значения говорят о неэффективности бизнеса, поскольку учредителям проще вложить свои средства в банк и получать там больше процент по депозиту, при этом не будет никаких рисков, связанных с работой бизнеса. Не требуется затрат и дополнительного внимания со стороны учредителей. Рентабельность активов (баланса) составляет 2,44% в 2017 году, в остальные годы показатель не превышает трех процентов, что также являет очень низким значением.

Численность персонала на 01. 01. 2018 года составило 62 человек, следует отметить, что численность персонала увеличилась в 2017 году по сравнению с 2016 годом на 18 человек или на 29,03% (табл. 12).

Рост численности персонала позволит обслужить больше клиентов и в целом повысить качество обслуживания, скорость выкладки товара и т.д., что будет способствовать развитию магазина.

Таким образом, ООО «Торговый дом КИТ» на представилась достаточно оборотистой организацией. При этом выручка компании сократилась в 2 раза за исследуемый период, сократилось и имущество компании (валюта баланса) также в 2 раза.

Таблица 12 Структура персонала предприятия по категориям за 2016 -2017гг.

При это нельзя говорить о значительных убытках, потому что их нет, компания работает с минимальной прибылью. Баланс ООО «Торговый дом КИТ» не ухудшился, а улучшился, и ряд показателей платежеспособности и ликвидности приобрели нормативные значения. На лицо, планомерная реструктуризация бизнеса, с сокращением убыточных направлений, и как следствие избыточных оборотов компании. При этом руководство набрало новый персонал, для расширения объема оказываемых услуг и наращивания выручки и прибыли.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.