или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1 2

СОДЕРЖАНИЕ

ВВЕДЕНИЕ

Глава 1. Теоретические аспекты бухгалтерского учета и анализа расчетов с персоналом по заработной плате

1.1 Понятие и сущность заработной платы как экономической категории, формы оплаты труда

1.2 Синтетический и аналитический учет расчетов по заработной плате

1.3 Методологические основы анализа расчетов с персоналом по заработной плате

Глава 2. Анализ бухгалтерского учета и расчетов с персоналом по заработной плате на примере ООО ПК «Венткоплекс»

2.1. Организационно – экономическая характеристика хозяйствующего субъекта

2.2. Система бухгалтерского учета расчётов с персоналом по заработной плате в ООО ПК «Венткоплекс»

2.3. Анализ расчетов с персоналом по оплате труда в ООО ПК «Венткоплекс»

Глава 3. Совершенствование бухгалтерского учета расчетов с персоналом по заработной плате в ООО ПК «Венткоплекс»

3.1 Пути повышения эффективности управления фондом оплаты труда в ООО ПК «Венткоплекс»

3.2. Экономическая эффективность предложенных мероприятий для ООО ПК «Венткоплекс»

Заключение

Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

В условиях совершенствования социально — ориентированных экономических отношений повышается потребность в достоверной учетной и отчетной информации о деятельности организации.

Бухгалтерский учет представляет собой упорядоченную систему отбора, регистрации и обобщения информации в денежном выражении об имуществе, обязательствах организаций и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

Одним из направлений деятельности бухгалтерии любой организации является учет заработной платы работников предприятия. Этот участок работы бухгалтерии является одним из наиболее трудоемких и ответственных, и по праву занимает одно из центральных мест во всей системе бухгалтерского учёта на предприятии.

Одним из главных факторов, влияющих на производительность труда, а значит и на результат хозяйственной деятельности в целом, является оплата труда. Оплата труда — это система отношений, связанных с обеспечением установления и осуществления работодателем выплат работникам за их труд в соответствии с законами, иными нормативными правовыми актами, коллективными договорами и трудовыми договорами.

Заработная плата – вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Государственное регулирование оплаты труда осуществляется посредством разработки и внедрения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права. Основным регулятором оплаты труда является система государственных гарантий, предоставляемых работникам.

В соответствии с изменениями в экономическом и социальном развитии страны существенно меняется и политика в области оплаты труда, социальной поддержке и защиты работников. Многие функции государства по реализации этой политики возложены непосредственно на предприятия, которые самостоятельно устанавливают формы, системы и размеры оплаты труда, материального стимулирования его результатов.

Учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета в организации, поэтому организация должна осуществлять строгий контроль за использованием трудовых ресурсов, соответствием заработка работника результатам его труда, соблюдением трудового законодательства.

Наряду с бухгалтерским учетом, одной из важнейших функций управления является финансовый анализ, который обеспечивает научный подход принятия решений. На его основе можно определить конкурентоспособность, тенденции развития предприятия, представить полную картину его имущественного и финансового состояния. Анализ эффективности использования трудовых ресурсов проводится по данным бухгалтерского учета и отчетности. Таким образом, учет должен быть построен так, чтобы из него можно было получить не только отчетные данные, но и любую информацию, потребность в которой возникает.

Все выше сказанное свидетельствует об актуальности выбранной темы.

Предметом исследования выступает методика расчетов с персоналом по оплате труда, а также система экономического анализа эффективности использования трудовых ресурсов и средств на оплату труда в ООО ПК «Венткоплекс».

Целью выпускной квалификационной работы является описание действующих методик расчетов с персоналом по оплате труда; проведение анализа трудовых ресурсов и эффективности их использования и разработка конкретных рекомендаций по совершенствованию учетно-аналитической работы.

Для достижения указанной цели необходимо решить следующие задачи:

- раскрыть сущность и значение труда и заработной платы в системе рыночных отношений;

- рассмотреть документальное оформление начисления заработной платы и удержаний, осуществляемых из заработной платы работников;

- выявить особенности организации синтетического и аналитического учета расчетов с персоналом организации по оплате труда;

- проанализировать обеспеченность организации трудовыми ресурсами и производительность их труда;

- выявить и обосновать возможности оптимального использования средств на оплату труда работников организации и обобщить прогнозные резервы роста эффективности их использования.

Объект исследования – учет персонала и расчетов по оплате труда, система экономического анализа эффективности использования трудовых ресурсов и средств на оплату труда работников.

При написании дипломной работы использовались различные методы обработки информации: диалектический метод, позволяющий выявить явления и процессы в постоянном развитии; метод системного подхода, который используется для изучения взаимосвязи, взаимодействия и взаимозависимости различных показателей; анализ, синтез, метод сравнения, цепных подстановок, абсолютных разниц, индексный метод, метод обобщения результатов, а также графический и табличный методы отражения информации.

Источниками информации для практической части работы являются материалы ООО ПК «Венткоплекс».

Полнота реализации поставленной цели и задач бухгалтерского учета расчетов с персоналом по оплате труда и анализа состава и структуры, эффективности использования фонда заработной платы зависит во многом от того, как у хозяйствующего субъекта организован сам учет, на сколько эффективно хозяйствующий субъект управляет трудовыми ресурсами и обеспечивает повышение производительности труда, рост заработной платы.

Глава 1. Теоретические аспекты бухгалтерского учета и анализа расчетов с персоналом по заработной плате

1.1 Понятие и сущность заработной платы как экономической категории, формы оплаты труда

При помощи заработной платы раскрываются определенные права и обязанности участников трудовых правоотношений по вопросам оплаты труда. Заработная плата представляет существенное условие найма, которое оговаривается участниками трудовых правоотношений, поэтому она является обязательной к применению.

Заработная плата является вознаграждением работнику за его труд. На размер заработной платы влияет квалификация работника, а также сложность, качество и количество выполненной им работы. Зарплата также состоит из компенсационных выплат – доплат и надбавок, которые выплачиваются за работу в условиях, отклоняющихся от нормальных, а также из выплат стимулирующего воздействия – премий и поощрительных выплат.

Заработная плата на территории Российской Федерации выплачивается в денежной форме в валюте нашей страны – рублях.

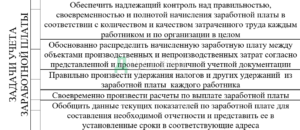

Заработная плата занимает большую долю в составе затрат организации и влияет на формирование себестоимости выпуска продукции или работ. Поэтому организация учета оплаты труда требует выполнения определенных задач (Рис1.).

Оплата труда имеет два вида: основная и дополнительная.

Основная заработная плата – начисляется работнику в зависимости от отработанного времени, количества и качества выполненной работы, тарифной ставке или окладу, оплата по сдельным расценкам, премиальные выплаты, доплаты за особые условия работы (работа в ночное время, бригадирские надбавки, компенсация простоев не по вине работника и тому подобное).

Рисунок 1- Задачи учета заработной платы

Дополнительная заработная плата включает в себя выплаты за неотработанное время, которые регулируются на законодательном уровне (оплата отпусков, перерывов для кормящих матерей, льготного времени работы несовершеннолетних, оплата неиспользованного отпуска и тому подобное).

Применение систем нормирования труда определяется работодателем. Поскольку нормы труда относятся к числу его условий, очень важно участие представительного органа работников в их установлении и применении. Закон гарантирует работникам применение только тех систем нормирования труда, которые были определены работодателем с учетом мнения представительного органа работников или установлены коллективным договором.

В ТК РФ указываются основные виды норм труда ‒ это нормы выработки, времени, нормативы численности и другие нормы. Они устанавливаются в соответствии с достигнутым уровнем техники, технологии, организации производства и труда. По мере совершенствования или внедрения новой техники, технологии и проведения организационных либо иных мероприятий, обеспечивающих рост производительности труда, в случае использования устаревшего оборудования нормы труда могут пересматриваться. В настоящее время, когда нормирование труда не носит общегосударственного характера, очевидно, пересмотр старых норм о труде и замена их новыми является не юридической обязанностью работодателя, а скорее его правом. В то же время, один из стимулов такого пересмотра ‒ сама рыночная экономика, побуждающая каждое предприятие вновь и вновь доказывать свою конкурентоспособность.

Законодатель стимулирует инициативу работников по использованию новых приемов труда и совершенствованию рабочих мест, гарантируя им, что достигнутый ими в связи с этим высокий уровень выработки продукции (оказания услуг) не является основанием для пересмотра ранее установленных норм труда. Обязанность работника выполнять установленные нормы труда закреплена в ст. 21 ТК РФ.

Заработная плата работнику устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Условия оплаты труда, определенные трудовым договором, не могут быть ухудшены по сравнению с установленными трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права, коллективным договором, соглашениями, локальными нормативными актами. Локальные нормативные акты, устанавливающие системы оплаты труда, принимаются работодателем с учетом мнения представительного органа работников.

В каждой организации работодатель сам решает, по какой системе он будет выплачивать работникам заработную плату. В настоящее время существует три системы оплаты труда в РФ:

- тарифные системы оплаты труда;

- бестарифные системы оплаты труда;

- смешанные системы оплаты труда.

Тарифная система представляет собой совокупность нормативов, с помощью которых осуществляется регулирование и дифференциация заработной платы работников различных категорий: рабочих и служащих в зависимости от квалификации, характера и условий труда, видов производства, отрасли народного хозяйства и регионов. Тарифная система оплаты труда состоит из нескольких элементов, представленных на рисунке 2:

Рисунок 2 — Элементы тарифной системы оплаты труда

Тарифно-квалификационные справочники представляют собой сборники тарифно-квалификационных характеристик профессий и служат для определения квалификации рабочих. Важным элементом тарифной системы оплаты труда является тарифная сетка. Она состоит из определенного количества разрядов, каждому из которых соответствует свой тарифный коэффициент. Третьим элементом тарифной системы являются тарифные ставки первого разряда, которые определяют минимальную оплату за выполнение простейших работ.

Бестарифная система оплаты труда не подразумевает использование гарантированных тарифных ставок и должностных окладов. При бестарифной системе оплаты труда заработная плата работника зависит от конечных результатов работы всего подразделения организации и представляет собой долю в заработанном всем коллективом фонде оплаты труда. Доля заработной платы отдельного работника определяется исходя из квалификации работника и его трудового участия.

Применение бестарифной системы целесообразно при возможности учета результатов труда каждого работника. Данная система положительно сказывается на общей заинтересованности коллектива и каждого работника в отдельности.

Бестарифная система оплаты труда является ключевым элементом системы внутрипроизводственного хозрасчета. Для применения этой системы необходим перевод на хозрасчет всех структурных подразделений предприятия, чтобы устранить внутренние противоречия в области оплаты труда. Нормы используются при расчете внутренних цен, на основе которых рассчитываются валовой доход бригад, участков, цехов и, в конечном счете, их фонд оплаты труда. При бестарифной системе заработная плата отдельного работника является его долей в общем фонде оплаты труда коллектива. Она зависит от квалификационного уровня работника, отработанного времени и коэффициента, учитывающего личный вклад работника в общие результаты работы подразделения.

Расчет заработной платы бухгалтер производит на основании Табеля учетного времени. В расчет заработной платы включаются все предусмотренные системой оплаты труда виды выплат, которые применяются в организации. Виды выплат представлены на рисунке 3:

Рисунок 3 — Виды выплат в составе заработной платы

По форме заработная плата разделяется на сдельную и повременную. Сдельная подразделяется на простую сдельную, сдельно-премиальную, косвенно-сдельную, аккордную, сдельно-прогрессивную и бригадную.

Повременная оплата труда – это оплата труда за отработанное время, но не календарное, а нормативное, которое предусматривается тарифной системой. Повременная форма оплаты труда делится на простую повременную и повременно-премиальную. Повременно-премиальная – это такая оплата труда, при которой работник получает не только заработок за количество отработанного времени, но и определенный процент премии к этому заработку.

Сдельная оплата труда – это оплата труда за количество произведенной продукции (работ, услуг).

Сдельно-премиальная – это такая система оплаты труда, когда работник получает не только сдельный заработок, но и премию. Премия обычно устанавливается за достижение определенных показателей: выполнение плана производства продукции, заданий по качеству продукции или экономии в расходовании материалов.

Косвенно-сдельная система оплаты труда применяется только для отдельных групп работников, обслуживающих основное производство. Суть ее состоит в том, что заработная плата сотрудника зависит не от его личной выработки, а от результатов труда других работников. По этой системе оплачиваются вспомогательные рабочие, обслуживающие основных рабочих-сдельщиков и влияющие в значительной степени на их выработку.

Аккордная система оплаты труда – это разновидность сдельной оплаты труда, сущность которой заключается в том, что расценка устанавливается на весь объем подлежащих выполнению работ с указанием срока их выполнения.

Сдельно-прогрессивная оплата труда предполагает увеличение расценок при определенном проценте перевыполнения норм.

Бригадная сдельная (коллективная) система оплаты труда – это система, при которой от производительности труда каждого члена бригады зависит заработок не только всей бригады, но и каждого ее члена.

Исходя из вышеизложенного, можно сделать вывод, что заработная плата имеет различные системы и формы оплаты труда. Она может быть, как фиксированной, так и гибкой. Так же заработная плата выступает точкой соприкосновения экономических интересов основных экономических субъектов: работника, работодателя и государства, что позволяет каждому экономическому субъекту получить максимальную выгоду. Для государства – это налоги, для работодателя это уменьшение издержек производства и увеличение прибыли, для работника возможность удовлетворить свои физиологические и социальные потребности.

1.2 Синтетический и аналитический учет расчетов по заработной плате

Учет работников в организациях ведётся отделом кадров. Данным отделом на каждого работника заводится личное дело, личная карточка, содержащая анкетные данные и прочие сведения о его трудовой деятельности на данном предприятии, а также информации о переквалификации, учебе, переводах внутри организации и тому подобное. Новому работнику, который приступил к работе впервые, заводят трудовую книжку, хранящуюся до его увольнения в отделе кадров. Для учета каждому работнику присваивают табельный номер, проставляемый затем в табеле учета рабочего времени, документах по выработке, выполненной работе и регистрах по учету заработной платы.

В бухгалтерской службе в организациях на каждого работника открыт лицевой счет, который используется для начисления пособий, расчета среднего заработка и в дальнейшем – пенсии.

При учете численности работников учитывают фактически работающих и временно неработающих сотрудников. Временно неработающими считаются работники, находящиеся в отпусках, женщины, находящиеся в отпусках по беременности и родам, лица, находящиеся в отпусках в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком; работники, обучающиеся в образовательных учреждениях и находящиеся в отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения и находящиеся в отпуске без сохранения заработной платы для сдачи экзаменов.

Учет рабочего времени ведется в табеле учета рабочего времени. Контроль прихода и ухода работников осуществляется руководителями структурных подразделений. Они заполняют табели учета рабочего времени. Табель является поименным списком работников, объединенных по категориям. Такой список содержит табельные номера по порядку, отметки о количестве отработанных дней работником, а также отработанные смены в выходные дни, ночное время суток, неявки по причинам и без причин.

Отметка о неявках по уважительной причине делается на основании справок, листов временной нетрудоспособности и другим документам, которые сдаются работниками в бухгалтерию организации.

Учет сверхурочных работ ведется в отдельном табеле, который содержит список лиц, отправленных на сверхурочные работы. Список таких лиц оформляется приказом руководителя организации, а также выступает основанием для ведения отдельного табеля.

В конце каждого месяца табель закрывается при помощи подсчета количества дней явок, неявок, отработанных часов каждым работником. Табель визируется в отделе кадров и утверждается начальником структурного подразделения. Оформленные табели передают в бухгалтерскую службу организации в предусмотренные документооборотом сроки. Бухгалтер проверяет правильность заполнения реквизитов и наличие подписей. Данные табеля учета рабочего времени служат основанием для начисления заработной платы работникам.

Помимо заработной платы работники в соответствии с заключенным трудовым договором могут иметь право на получение премии и иные доплаты и надбавки. Премирование работников зачастую зависит от результатов деятельности трудового коллектива и вклада в них каждого работника. Условия начисления и размеры премий содержатся в Положении о премировании организации. Положение содержит основные и дополнительные условия получения премий.

Работники в организациях в соответствии с действующим законодательством Российской Федерации получают доплаты за работу в выходные и праздничные дни. Выплата таких доплат и надбавок основана на статьях Трудового кодекса РФ. За каждый час работы в ночное время производится доплата в размере не ниже 20% часовой тарифной ставки или оклада работника. Оплата за работу в праздничные дни производится по двойным сдельным расценкам или в двойном размере тарифной ставки, но может и в одинарном размере, если работа выполнена в пределах месячной нормы.

В организациях могут выплачиваться надбавки и доплаты за выслугу лет, за замещение и совмещение, за увеличение объема работы, премии по результатам деятельности и единовременные поощрения. Премирование осуществляется на базе приказа директора организации, причем приказ может относится лишь к одному работнику. В данном приказе содержатся размеры премии и основания для ее получения.

На основании Трудового кодекса РФ работники имеют право на трудовые и социальные отпуска. Трудовые отпуска предоставляются не ранее чем через полгода после начала работы на предприятии. При уходе работника в отпуск до момента истечения 1 года со дня его принятия на работу, его средний заработок рассчитывается на основании заработной платы за полные месяцы, отработанные до ухода в отпуск.

Порядок оплаты отпусков регламентируется действующим законодательством. Средний заработок для начисления отпускных состоит из заработной платы за отработанное время, поощрительных выплат, компенсирующих выплат и оплаты за неотработанное время.

Сумма отпускных рассчитывается следующим образом: годовая заработная плата делится на 12 месяцев, полученное число является среднемесячной заработной платой, которая затем делится на среднемесячное число календарных дней (29,3). Полученная сумма является среднедневной заработной платой, затем она умножается на количество календарных дней отпуска и, таким образом, определяется сумма компенсации за отпуск.

Особым видом оплаты неотработанного времени является расчет пособия по временной нетрудоспособности. Источником данной выплаты являются средства органов социального страхования. Суммы рассчитываются на основании табеля учета рабочего времени и листа временной нетрудоспособности, предоставленного из медицинского учреждения.

Размер пособия за расчетный период зависит от среднего заработки и количества дней, а также от стажа работника. Если стаж составляет до 5 лет, то пособие выплачивается в размере 60% от рассчитанной суммы, если до 8 лет – 80%, а если свыше 8 лет – 100%. Некоторые категории работников получаются пособия в размере 100% вне зависимости от их трудового стажа – это работники младше 18 лет, работники с 3 и более детьми, работники с трудовым увечьем или профессиональным заболеванием. В 2020 году выплата ФСС ограничена лимитом в размере 318 409,52 руб. в месяц (п. 2 ст. 9 125-ФЗ, ПП РФ №61 от 29.01.2020).

Выходным пособием являются денежные средства, выплачиваемые работнику единовременно при его увольнении из-за сокращения штата, ликвидации организации и прочим причинам. Размер и порядок выплаты установлен коллективным договором и не должен быть ниже предусмотренного по закону РФ.

Сумма начисленной заработной платы выдается на руки работнику после произведения вычетов и удержаний. На основании действующего законодательства РФ посредником в расчетах между государственными органами, юридическими и физическими лицами с одной стороны и своими работниками с другой стороны выступает предприятие. На основании этого бухгалтерией проводится расчет и перечисление удержаний и вычетов. Удержания и вычеты бывают обязательные, действующие для всех и индивидуальные.

Обязательными удержаниями является налог на доходы физических лиц и удержания по исполнительным листам. Индивидуальными являются погашение задолженности по выданным раннее авансам, возврат сумм, выплаченных излишне в результате неправильных расчетов, возмещение материального ущерба, удержания за брак, взыскание штрафов и т.п.

Налог на доходы физических лиц взимается на основании Налогового кодекса РФ. В состав доходов входит заработная плата работника. В доход для исчисления налога не включают государственные пособия и пенсии, компенсационные выплаты и различные вознаграждения, алименты, единовременная материальная помощь. Некоторые доходы не подлежат обложению налогом на доходы физических лиц пока не превысят определенной суммы. Налог исчисляется и удерживается в каждом месяце нарастающим итогом с начала календарного года с суммы дохода работников, уменьшенного на стандартные налоговые вычеты. Данные вычеты подразумевают вычеты на детей. Они делаются с письменного заявления работника с предоставлением документов. Вычеты на детей действуют до месяца, в котором нарастающим итогом доход не превысит 350 тыс. руб.

Помимо стандартных вычетов установлены социальные и имущественные налоговые вычеты, предоставляемые налоговым органом по окончании года на основании поданной работником налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ) с приложением к ней необходимого комплекта документов.

Налогообложение производится с учетом льгот работника, с зачетом раннее удержанной суммы. Начисление налога производится на полный доход, подлежащий налогообложению, вне зависимости от проведения каких-то перечислений или удержаний. С 2021 г в Налоговый кодекс РФ внесены поправки, устанавливающие повышенную ставку налога на доходы, превышающие установленный лимит. Они предполагают дифференциацию значений налоговой ставки по НДФЛ в зависимости от уровня доходов налогоплательщика. Так, к доходам в размере 5 млн руб. и меньше будет применяться ставка 13%, а к доходам сверх 5 млн руб. – 15% с доходов, превышающих 5 млн руб., помимо суммы налога в размере 650 тыс. руб. (п. 1 ст. 224 НК РФ).

Из заработной платы удерживаются выплаты по исполнительным документам. Основанием для удержания и перевода алиментов выступают исполнительные листы, письменные заявления граждан о добровольной выплате алиментов, отметки органов внутренних дел об обязанности уплаты алиментов. Бухгалтер регистрирует исполнительные листы в специальном журнале. В течение трех дней со дня выплаты заработной платы суммы удержанных алиментов выплачиваются получателю. Учет расчетов по алиментам ведется на субсчёте счёта 76 «Расчеты по исполнительным листам».

Помимо обязательных удержаний из заработной платы работников могут производится вычеты по письменному заявлению – перечисление заработной платы на банковские карточки, в профсоюзные организации, погашение ссуд и тому подобное.

Страховые взносы начисляются на все виды выплат работникам. Взносы в пенсионный фонд начисляются по всем вознаграждениям за работу по всем основаниям.

Начисленные взносы перечисляются в ПФР, ФФОМС и ФСС. При наступлении страховых случаев ФСС рассчитывает и выплачивает пособие в установленном нормативными документами объёме.

В Положении об оплате труда работников предприятия должны быть определены все условия, по которым оплачивается труд работников. В частности, формы оплаты труда для категорий работников, порядок расчета начислений за труд в условиях, отклоняющихся от нормальных, способ выплаты заработной платы, даты, в которые начисляются выплаты. Документы по кадровому составу составляются в виде приказов, распоряжений, распорядительных записок, указаний и подписываются руководителем компании.

Трудовые отношения по оплате труда на предприятии регулируются трудовым законодательством, а именно главой 21 Трудового кодекса РФ. Заработная плата сотрудника определяется трудовым договором в соответствии с действующей в организациях системой оплаты труда.

На основании табеля учета рабочего времени и расчетно-платежной ведомостью производится начисление и распределение оплаты труда на счетах бухгалтерского учета.

Под начислением заработной платы понимается запись на счетах бухгалтерского учета задолженности предприятия по оплате труда перед сотрудником за определенный период времени – за месяц. В организациях синтетический учет расчетов с персоналом по оплате труда ведется на активно-пассивном счете 70 «Расчеты с персоналом по оплате труда».

Счет является активно-пассивным и входит в группу счетов учета расчетов. По кредиту отражают начисление заработной платы, а по дебету – удержания из начисленной заработной платы и выдачу сумм работникам. Сальдо данного счета может быть как кредитовым и показывать задолженность организации перед рабочими и служащими по заработной плате, так и дебетовым и показывать задолженность работников перед предприятием.

Начисленная заработная плата выступает одним из элементов затрат на производство. Одновременно с начислением задолженности работникам по оплате труда, сумма начисленной заработной платы записывается по дебету счетов Дебет 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Аналитический учет расчетов по оплате труда и начислению заработной платы ведется по каждому работнику вне зависимости от времени его работы в компании. На сегодняшний день на предприятиях и в организациях используют три варианта такого аналитического учета:

— по расчетно-платежным ведомостям;

— по расчетным и платежным ведомостям раздельно;

— по составленным компьютерным способом листам «расчета заработной платы», на основании которых заполняется платежная ведомость для выдачи заработной платы.

В организациях также зачастую используется аналитический учет раздельно по каждому сотруднику.

При журнально-ордерной форме учет по счету 70 «Расчеты с персоналом по оплате труда» ведется в журнале-ордере №10.

Операции по начислению и распределению оплаты труда, входящей в затраты на производство, оформляются проводкой: Дебет 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 29 «Обслуживающие производства и хозяйства», 44 «Расходы на продажу», 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки» Кредит 70 «Расчеты с персоналом по оплате труда».

Начисленные суммы разных видов доплат за отработанное сверхурочно время или работу в ночное время отражается по тем же счетам, что и начисление заработной платы.

Таблица 1 — Бухгалтерские проводки по отчислению страховых взносов во внебюджетные государственные фонды

Начисление сумм пособий по временной нетрудоспособности, по беременности и родам, а также других выплат производится за счет средств органов социального страхования и отражается проводкой: Дебет 69 «Расчеты по социальному страхованию и обеспечению» Кредит 70 «Расчеты с персоналом по оплате труда».

Бухгалтерские записи по начислению заработной платы отражаются в учетных регистрах бухгалтерского учета, предназначенных для учета затрат на производство.

Удержания из начисленной заработной платы списываются с кредита соответствующих счетов в дебет счета 70 «Расчеты с персоналом по оплате труда».

Выдача сумм заработной платы перечислением на банковскую карту работника оформляется следующей проводкой: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 51 «Расчетный счет».

Неполученная в срок заработная плата оформляется следующей проводкой: Дебет 70 «Расчеты с персоналом по оплате труда» Кредит 76/4 «Расчеты по депонированным суммам».

Таблица 2- Бухгалтерские проводки по начислению заработной платы

Суммы удержанного НДФЛ отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 68 «Расчеты по налогам и сборам», а отчисления в ПФР отражаются по дебету тех же счетов бухгалтерского учета, на которых отражается начисление заработной платы работникам организации и по кредиту счета 69/2 «Расчеты по пенсионному обеспечению».

Суммы вычетов по исполнительным листам отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 76 «Расчеты по исполнительным листам».

Сумма вычетов в счет погашения подотчетных сумм, которые не были возвращены в установленные нормативными актами сроки, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 71 «Расчеты с подотчетными лицами».

Суммы, удержанные из заработной платы в счет погашения задолженности или за причиненный ущерб организации, отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» кредиту счета 73 «Расчеты с персоналом по прочим операциям».

Начисления заработной платы и удержания из заработной платы отражаются в Журнале-ордере №10, а затем отражаются в главной книге и оборотной ведомости по всем счетам и счетам учета затрат.

Таким образом, аналитический учет носит персональный характер и организуется в разрезе каждого работника, а синтетический учет фиксирует все начисления и удержания, объединяя их на счете 70 «Расчеты с персоналом по оплате труда». Данный счет является основным по отношению к балансу, поскольку его сальдо на конец месяца отражает невыполненные организацией обязательства перед работниками или задолженность работников перед организацией.

Таким образом, учет труда и заработной платы по праву занимает одно из центральных мест во всей системе учета. Организация должна осуществлять строгий контроль за рациональным использованием трудовых ресурсов, соответствием заработка каждого работника результатам его труда, соблюдением действующего законодательства по оплате труда.

1.3 Методологические основы анализа расчетов с персоналом по заработной плате

Заработная плата всех сотрудников предприятия в сумме даёт показатель фонда оплаты труда, который занимает немалую долю в расходах предприятия. В зависимости от отраслевой принадлежности, индивидуальных особенностей деятельности предприятия и политики руководства в области выплат сотрудникам доля расходов на фонд оплаты труда может колебаться от нескольких процентов до половины общей суммы затрат предприятия. Это немалая величина, поэтому анализ этой статьи расходов предприятия так важен.

Анализу хозяйственной деятельности принадлежит важная роль в совершенствовании организации учета заработной платы, обеспечении ее прямой зависимости от количества и качества труда, производственных результатов. В процессе анализа выявляются резервы для создания необходимых ресурсов роста и совершенствования оплаты труда, введения прогрессивных форм оплаты труда работников, обеспечивается систематический контроль за мерой труда и потребления. Анализ хозяйственной деятельности позволяет определить уровень эффективности в использовании средств фонда оплаты труда, исключить необоснованные затраты, разработать мероприятия по стимулированию необходимой предприятию деятельности. Оптимизация форм и систем оплаты труда позволяет снижать затраты на производство (как общие, так и удельные) и, следовательно, увеличивать прибыль предприятия.

Основные задачи анализа расчетов по оплате труда:

1) определение размеров и динамики средней заработной платы работников различных подразделений;

2) оценка состава и структуры фонда оплаты труда;

3) выявление отклонений в численности работников и в средней заработной плате на расход фонда зарплаты;

4) изучение эффективности применяемых систем премирования;

5) исследование темпов роста заработной платы, их соотношения с темпами роста производительности труда;

6) обеспечение опережающего роста производительности труда по сравнению с повышением его оплаты;

7) выявление и мобилизация резервов повышения эффективности использования фонда заработной платы.

Анализ использования фонда зарплаты должен осуществляться по заранее предусмотренной системе. Основными его этапами на предприятии являются следующие:

1) подбор, обработка и систематизация необходимых отчетных данных и материалов оперативного наблюдения;

2) анализ накопленных материалов;

3) использование результатов анализа для разработки и осуществления мер оперативного воздействия на практику работы предприятия и повышения эффективности производства.

Рациональное использование фонда заработной платы тесно связано с правильной организацией оплаты труда на предприятии, зависит от степени выполнения производственной программы и состояния организации производства и труда. Поэтому необходимо, чтобы анализ обеспечивал:

1) проверку соответствия размеров использования фонда заработной платы объему выполненной производственной программы;

2) проверку подсчета выполнения плана по объему производства как основы для регулирования расходования фонда зарплаты;

3) определение размера экономии или допущенного перерасхода фонда оплаты труда и основных направлений перерасхода;

4) группировку факторов, определяющих фактические соотношения между ростом производительности труда и ростом оплаты труда;

5) разработку конкретных организационно-технических мероприятий, вытекающих из всего материала анализа.

Для целей анализа следует подбирать, обрабатывать и систематизировать лишь такие материалы и данные, которые обеспечивают возможность выявления степени влияния определенных факторов (положительных или отрицательных) на расходование фонда оплаты труда.

Для успешного осуществления анализа нужно располагать следующими материалами:

1) отчетными данными (в сравнении с планом) об объеме производства, численности работающих, производительности труда, среднемесячной (квартальной, годовой) зарплате, фонде заработной платы;

2) отчетными данными (в сравнении с планом) об использовании фонда оплаты труда по его составным (структурным) элементам;

3) данными о состоянии технического нормирования на предприятии;

4) данными о доплатах за отклонение от нормальных условий работы по причинам;

5) материалами оперативного контроля, характеризующими состояние тарифной дисциплины на предприятии, и правильность тарификации работ и рабочих;

6) материалами, характеризующими законность ряда выплат и доплат, произведенных за отчетный период;

7) материалами оперативного контроля, касающихся правильности учета выработки работников.

Сопоставимость показателей при анализе особенно важна в следующих случаях:

1) когда фактическое выполнение производственной программы отклоняется от плана по ассортименту (по номенклатуре), то есть, когда в анализируемом отчетном периоде наблюдаются ассортиментные сдвиги и связанные с этими изменениями трудоемкости;

2) при неэффективном методе планирования заработной платы на предприятии, когда работники не имеют достаточного материального стимула для производительной работы;

3) когда в отчетном периоде имеет место существенный пересмотр норм, не отраженный в плановых лимитах по труду, или изменились расчетные (тарифные) ставки.

Материалами для проведения анализа являются:

1) данные табельного учета использования рабочего времени;

2) первичные документы по начислению заработной платы и отчислений во внебюджетные фонды;

3) учетные регистры по синтетическому и аналитическому счету 70 «Расчеты с персоналом по оплате труда;

4) индивидуальные карточки работников по учету начисленной и выплаченной заработной платы;

5) статистическая и бухгалтерская отчетность предприятия.

Таким образом, анализ динамики и структуры оплаты труда, изучение факторов, определяющих ее величину и поиск оптимизации ведения расчетов по оплате труда и их анализа имеют большое значение в управлении, как трудовыми ресурсами, так и предприятием в целом. Оплата труда является основным материальным стимулом для работников предприятия, кроме того, она составляет существенную часть затрат на производство продукции, реализацию товаров и оказание услуг. В этой связи уровень оплаты труда, эффективность применяемых форм оплаты, их соответствие существующим условиям внешней и внутренней среды напрямую воздействуют на финансовые результаты предприятия и на объём получаемой прибыли, которая является целью деятельности всех коммерческих предприятий.

1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.