или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.4 Особенности учета кассовых операций при работе на контрольно-кассовых машинах и онлайн кассах

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Внедрение онлайн-касс у экономических субъектов происходит поэтапно. Так, в соответствии с п. 4 ст. 7 Федерального закона № 290-ФЗ, с 1 февраля 2017 года новая контрольно-кассовая техника может использоваться только через оператора фискальных данных.

С 1 июля 2017 года наступила обязанность применять только новую ККТ, то есть с этой даты прекращена регистрация ККТ в порядке, установленном старой редакцией закона № 54-ФЗ. Поэтому с 1 июля пробивать чеки нужно только с помощью онлайн-касс.

Эти изменения пока не коснулись (пункты с 7 по 11 ст. 7 закона № 290-ФЗ) следующих ЭС:

- организаций и индивидуальных предпринимателей, не применявших ККТ на основании старой редакции 54-ФЗ, в т. ч. выполняющих работы, оказывающих услуги населению и (или) являющихся налогоплательщиками на патентной системе (для ИП);

- организаций и ИП, являющихся налогоплательщиками ЕНВД для отдельных видов деятельности;

- организаций и ИП, осуществляющих торговлю с использованием торговых автоматов.

Все перечисленные выше лица вправе не применять ККТ до 1 июля 2018 года.

На сегодняшний день существует уже более 40 моделей онлайн-касс, а действующие операторы фискальных данных обеспечивают передачу данных с касс в ОФД, ФНС и ЕГАИС [24].

По 54-му закону оператор фискальных данных обязан:

- хранить, обрабатывать и защищать от модификации фискальные данные, обеспечивая их конфиденциальность;

- передавать фискальные данные из ККТ в ФНС;

- отправлять покупателю чек в электронном виде и обеспечивать возможность онлайн-проверки чека.

По каждой онлайн-кассе ОФД собирает и актуализирует массу параметров: время открытия и закрытия смены, сумму наличных, средний чек и т. д. А значит, любую точку продаж теперь можно проверить через Интернет за считаные минуты. Кроме того, встроенные сервисы некоторых ОФД позволяют не только хранить полученные данные, но и формировать различные отчеты.

Новостью для всех владельцев онлайн-касс стала появившаяся с 19 августа обязанность выполнять только через личный кабинет ККТ следующие действия (приказ ФНС РФ от 29.05.2017 № ММВ-7-20/483@):

- отвечать в трехдневный срок на поступившие через личный кабинет запросы ИФНС;

- сообщать о неприменении ККТ или в трехдневный срок со дня устранения выявленных нарушений при ее использовании;

- сообщать о своем согласии/несогласии с поступившими от ИФНС данными о выявленных нарушениях в течение одного рабочего дня.

Передаваемые сведения должны быть подписаны усиленной квалифицированной электронной цифровой подписью (ЭЦП). После получения такого сообщения ИФНС должна подтвердить факт получения, разместив в кабинете ККТ квитанцию о приеме.

1.5 Порядок проведения инвентаризации кассы

Инвентаризация кассы организации производится в соответствии с Порядком ведения кассовых операций в Российской Федерации и Методическими указаниями по инвентаризации имущества и финансовых обязательств.

Инвентаризация кассы проводится в сроки, назначаемые руководителем предприятия, но не реже одного раза в месяц. Инвентаризацию проводит комиссия, назначаемая приказом руководителя организации. Инвентаризация должна быть внезапной. При этом комиссия в присутствии кассира проверяет денежную наличность, денежные документы, ценные бумаги, бланки строгой отчетности [24].

Инвентаризация наличных денежных средств, разных ценностей и документов проводится комиссией, назначаемой приказом (решением, постановлением, распоряжением) руководителя организации.

До начала проверки фактического наличия денежных средств и денежных документов инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств.

Материально ответственные лица должны дать расписки о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение имущества.

Комиссия проверяет достоверность данных бухгалтерского учета и фактического наличия денежных средств, разных ценностей и документов, находящихся в кассе, путем полного пересчета.

Остаток денежной наличности сверяется с данными учета по кассовой книге.

В условиях автоматизированного ведения кассовой книги должна производиться проверка правильности работы программных средств обработки кассовых документов.

Для отражения результатов инвентаризации фактического наличия денежных средств и денежных документов (наличных денег, марок, чеков (чековых книжек) и др.), находящихся в кассе организации, применяется унифицированная форма первичной учетной документации по учету результатов инвентаризации, а именно Акт инвентаризации наличных денежных средств по форме № ИНВ-15.

Результаты инвентаризации оформляются актом в двух экземплярах и подписываются всеми членами комиссии и лицами, ответственными за сохранность ценностей, и доводятся до сведения руководителя организации. Один экземпляр акта передается в бухгалтерию организации, второй остается у материально ответственного лица [17, с. 15].

При смене материально ответственных лиц акт составляется в трех экземплярах. Один экземпляр передается материально ответственному лицу, сдавшему ценности, второй — материально ответственному лицу, принявшему ценности, и третий — в бухгалтерию.

Во время инвентаризации операции по Приему и выдаче денежных средств и денежных документов не производятся. Не допускается проведение инвентаризации при неполном составе инвентаризационной комиссии.

Никаких подчисток и помарок в акте не допускается. Исправления оговариваются и подписываются членами комиссии и материально ответственным лицом.

При выявлении недостач или излишков денежных средств в кассе организации в акте указываются их сумма и обстоятельства возникновения. Материально ответственные лица должны дать объяснение причинам возникновения излишков или недостач денежных средств в кассе. Выявленная недостача наличных денежных средств взыскивается с материально ответственного лица — кассира организации.

Выявленные излишки наличных денег принимаются к бухгалтерскому учету (приходуются в кассу) и зачисляются на финансовые результаты организации (счет 91 «Прочие доходы и расходы»).

Взыскание недостачи отражается по кредиту счета 94 «Недостачи и потери от порчи ценностей» и дебету счета 73 «Расчеты с персоналом по прочим операциям» (субсчет 73–2 «Расчеты по возмещению материального ущерба»). Внесение денежных средств кассиром в погашение недостачи отражается по кредиту субсчета 73–2 «Расчеты по возмещению материального ущерба» в корреспонденции с дебетом счета 50 «Касса».

Эти операции отражаются в бухгалтерском учете следующими проводками:

Таблица 3 – Проводки результатов инвентаризации кассы

| № п/п | Содержание хозяйственных операций | Дебет | Кредит |

| 1. | Отражены излишки денежных средств в кассе, выявленные при инвентаризации | 50-1 | 91-1 |

| 2. | Отражена недостача денежных средств в кассе, выявленная при инвентаризации | 94 | 50-1 |

| 3. | Недостача денежных средств отнесена на кассира | 73-2 | 94 |

| 4. | Кассиром в погашение недостачи внесены денежные средства в кассу организации | 50-1 | 73-2 |

Ревизию кассы организации и соблюдение кассовой дисциплины также производят учредители организаций и аудиторы (аудиторские фирмы) в соответствии с заключенными договорами. При этом особое внимание они должны уделять вопросу обеспечения сохранности денег и ценностей.

Систематическая проверка соблюдения организациями требований порядка ведения кассовых операций возлагается также на банки. Организации обязаны представлять по требованию банков все необходимые документы для проведения проверок соблюдения кассовой дисциплины.

Органы внутренних дел в пределах своей компетенции проверяют техническую укрепленность касс и кассовых пунктов, обеспечение условий сохранности денег и ценностей в организации.

Предложения и рекомендации по устранению выявленных в ходе проверок кассовой дисциплины недостатков, а также причин и условий, способствующих совершению хищений и злоупотреблений, обязательны для выполнения организациями.

2. ПРАКТИЧЕСКИЕ АСПЕКТЫ УЧЕТА КАССОВЫХ ОПЕРАЦИЙ В ОРГАНИЗАЦИИ

2.1. Организационно-экономическая характеристика организации

ООО «Алтай»- золотодобывающее предприятие Магаданской области.

Регистратор «Межрайонная инспекция Федеральной налоговой службы № 1 по Магаданской области, №4910» присвоил компании:

ИНН 4905100947

ОГРН 1124912002357.

Регистрационный номер в ПФР: 059002035485.

Регистрационный номер в ФСС: 490050046549001.

Количество выданных компании лицензий: 1.

Директор организации – Мучкаев Виктор Васильевич

Компания ООО «Алтай» находится по адресу 686314, Магаданская область, Сусуманский район, город Сусуман, Советская улица, д. 31, кв. 5

Наименование лицензируемого вида деятельности, на который выдана лицензия:

Разведка и добыча полезных ископаемых, в том числе использование отходов горнодобывающего и связанных с ним перерабатывающих производств.

Сведения об адресе места осуществления лицензируемого вида деятельности:

Магаданская область, Сусуманский район, руч. Топкий с притоком Кривой, левый приток р. Мяунджа

Наименование лицензирующего органа, выдавшего или переоформившего лицензию:

Департамент по недропользованию по Дальневосточному ФО

Уставный капитал: 10000 руб.

Товары и услуги ООО «Алтай»:

- Рудное золото

- Серебро

- Руды свинцово-цинковые

- Концентраты свинцовые с массовой долей свинца от 55% до 65%

- Концентраты металлов платиновой группы

- Агломерат марганцевый

- Концентраты ниобиевые

- Руды и концентраты прочих цветных металлов, не включенные в другие группировки

- Концентраты цинковые

В настоящий момент предприятие активно обновляет основные средства производства, внедряет новые технологии, что позволяет ему увеличивать оборот и наращивать прибыль.

Основное направление деятельности ООО «Алтай» — увеличение объема золотодобычи.

Технологический уровень средств производства предприятия достаточно разнообразен — от простых частично механизированных машин до современной импортной горной техники, оборудованной бортовыми компьютерами. Для обслуживания всех агрегатов требуется 50 работников разнопрофильного персонала.

Имущество предприятия составляют основные фонды и оборотные средства, а также нематериальные ценности и финансовые ресурсы.

Основными источниками формирования имущества и финансовых ресурсов помимо прочих являются доходы от продажи золота банкам, реализация ювелирных изделий, доходы от коммерческой деятельности.

Компания в установленном порядке планирует свою деятельность и определяет перспективы развития, исходя из своих технических, технологических и финансовых возможностей, а также исходя из цен на золото на мировых биржах металла, с учетом необходимости обеспечения производственного и социального развития предприятия.

Таблица 4 — Анализ основных экономических показателей деятельности ООО «Алтай» за 2015-2017 годы, тыс. руб.

| Наименование показателя | Величина показателя по годам | Изменения показателя, в % | ||||

| 2015 год | 2017 год | 2017год | 2015/ 2017 | 2017/ 2017 | 2015/ 2017 | |

| Выручка от реализации, тыс. руб. | 2 687 097 | 2 405 749 | 2 952 803 | -10,47 | 22,74 | 9,89 |

| Себестоимость продаж, тыс. руб. | 2 003 974 | 1 763 424 | 2 335 842 | -12,00 | 32,46 | 16,56 |

| Валовая прибыль, тыс.руб. | 683 123 | 642 325 | 616 961 | -5,97 | -3,95 | -9,69 |

| Коммерческие расходы, тыс. руб. | 159 825 | 167 473 | 219 749 | 4,79 | 31,21 | 37,49 |

| Управленческие расходы, тыс.руб. | 161 047 | 179 763 | 226 304 | 11,62 | 25,89 | 40,52 |

| Прибыль (убыток) от продаж, тыс. руб. | 362 251 | 295 089 | 170 908 | -18,54 | -42,08 | -52,82 |

| Прочие доходы, в т.ч. % к получению, тыс. руб. | 181 009 | 290 535 | 215 926 | 60,51 | -25,68 | 19,29 |

| Прочие расходы, в т.ч. %к уплате, тыс. руб. | 457 114 | 496 758 | 313 662 | 8,67 | -36,86 | -31,38 |

| Прибыль (убыток) до налогообложения, тыс. руб. | 86 146 | 88 866 | 73 172 | 3,16 | -17,66 | -15,06 |

| Текущий налог на прибыль, тыс.руб. | 19 278 | 19 213 | 19 989 | -0,34 | 4,04 | 3,69 |

| Чистая прибыль (убыток), тыс. руб. | 66 868 | 69 653 | 53 183 | 4,16 | -23,65 | -20,47 |

| Среднесписочная численность, чел. | 274 | 255 | 260 | -6,93 | 1,96 | -5,11 |

| Выручка на 1 работника, тыс. руб./чел. | 9 807 | 9 434 | 11 357 | -3,80 | 20,38 | 15,81 |

| Среднегодовая заработная плата 1 работника, тыс. руб. | 71 678 | 74 970 | 85 488 | 4,59 | 14,03 | 19,27 |

| Стоимость основных фондов, тыс. руб. | 8 100 066 | 762 891 | 798 172 | -90,58 | 4,62 | -90,15 |

| Фондоотдача, руб. | 0,33 | 3,15 | 3,70 | 850,59 | 17,31 | 1015,2 |

| Фондовооруженность, тыс. руб./чел | 29 562 | 2 992 | 3 070 | -89,88 | 2,61 | -89,62 |

| Затраты на 1 руб. выручки от продажи, коп. | 0,87 | 0,88 | 0,94 | 1,40 | 7,38 | 8,89 |

| Рентабельность продаж, % | 13,5 | 12,3 | 5,8 | -9,01 | -52,81 | -57,1 |

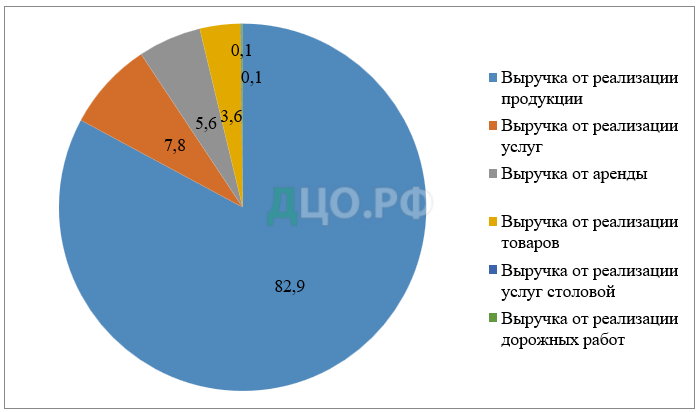

Из данных таблицы 4 следует, что по результатам производственно-хозяйственной деятельности (отчет о финансовых результатах – приложение 2) ООО «Алтай» выручка в 2017 году по сравнению с 2015 годом увеличилась на 9,89% и составила 2 952 803 тыс. руб. Такое увеличение объемов выручки связано с ростом выручки от реализации продукции. Наглядно структура выручки ООО «Алтай» представлена на рисунке 1

Расходы по обычным видам деятельности предприятия включают в себя себестоимость продаж, коммерческие и управленческие расходы. Себестоимость продаж в отчетном периоде составила 2 335 842 тыс. руб. и включает в себя материальные затраты, заработную плату работников основного производства.

Прочие доходы экономического субъекта в 2017 году составили 215 926 тыс. руб., в том числе доходы от реализации основных средств 55 463 тыс. руб., курсовые разницы 75 799 тыс. руб., продажа материалов 23 582 тыс. руб., валютные операции 12 тыс. руб., штрафы, пени неустойки 29 488 тыс. руб., прибыль прошлых лет 14 078 тыс. руб., списание кредиторской задолженности 91 тыс. руб.

К прочим расходам ООО «Алтай» в 2017 году отнесены отрицательные курсовые разницы 27 454 тыс. руб., списание дебиторской задолженности 12017 тыс. руб., расходы по реализации материалов 18 575 тыс. руб., расходы по валютным операциям 817 тыс. руб., убытки прошлых лет 2 923 тыс. руб., расходы по реализации основных средств 3 667 тыс. руб., штрафы, пени неустойки 13 191 тыс. руб., премии покупателям 44 140 тыс. руб.

Стоимость основных средств 2017 году снизилась до 798 172 тыс. руб. (-90,15% за 2015-2017 гг.) за счет их реализации в 2017-2017 гг. Несмотря на снижение стоимости основных средств показатель фондоотдачи вырос до 3,70 руб./руб.

В результате финансово-хозяйственной деятельности за 2017 год обеспечена рентабельность продаж на уровне 5,8%, которая по сравнению с 2017 годом уменьшилась на 6,5 процентных пункта. Показатель рентабельности продаж ООО «Алтай» имеет тенденцию к уменьшению (с 13,5% в 2015 году до 5,8% в 2017 году).

Среднесписочная численность работников уменьшилась. Оснащенность работников предприятия основными производственными фондами уменьшилась об это свидетельствует показатель фондовооруженности.

В целом, ООО «Алтай» показывает стабильный рост показателей экономической активности.

2.2. Организация бухгалтерского учета на предприятии

Бухгалтерский учет в ООО «Алтай» ведется с помощью автоматизированной лицензированной компьютерной программы 1С.

Штат отдела бухгалтерии составляет 2 человека.

Главный бухгалтер ООО «Алтай» назначается на должность и освобождается от занимаемой должности приказом директора в соответствии с условиями заключенного трудового договора по представлению руководителя подразделения.

К должностным обязанностям главного бухгалтера относятся:

– осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

– исполняет в соответствии с законодательством о бухгалтерском учете и принятой в компании учетную политику исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

– возглавляет работу по обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

– обеспечивает формирование и своевременное представление полной и достоверной бухгалтерской информации о деятельности подразделения, его имущественном положении, доходах и расходах, а также разработку и осуществление мероприятий, направленных на укрепление финансовой дисциплины.

– организует учет имущества, обязательств и хозяйственных операций, поступающих основных средств, товарно-материальных ценностей и денежных средств, своевременное отражение на счетах бухгалтерского учета операций, связанных с их движением, учет издержек производства и обращения, исполнения смет расходов, реализации продукции, выполнения работ (услуг), результатов хозяйственно-финансовой деятельности предприятия, а также финансовых, расчетных и кредитных операций.

– обеспечивает законность, своевременность и правильность оформления документов, составление экономически обоснованных отчетных калькуляций себестоимости продукции, выполняемых работ (услуг), расчеты по заработной плате, правильное начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, погашение в установленные сроки задолженностей банкам по ссудам, а также отчисление средств на мат. стимулирование работников предприятия.

– осуществляет контроль за соблюдением порядка оформления первичных и бухгалтерских документов, расчетов и платежных обязательств, расходования фонда заработной платы, за установлением должностных окладов работникам предприятия, проведением инвентаризаций основных средств, товарно-материальных ценностей и денежных средств, проверок организации бухгалтерского учета и отчетности, а также документальных ревизий в подразделениях предприятия.

– участвует в проведении экономического анализа хозяйственно-финансовой деятельности отделения по данным бухгалтерского учета и отчетности в целях выявления внутрихозяйственных резервов, устранения потерь и непроизводительных затрат.

– принимает меры по предупреждению недостач, незаконного расходования денежных средств и товарно-материальных ценностей, нарушений финансового и хозяйственного законодательства.

– участвует в оформлении материалов по недостачам и хищениям денежных средств и товарно-материальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы.

– осуществляет контроль за проведением учетных операций с депозитными и кредитными договорами, ценными бумагами.

– ведет работу по обеспечению строгого соблюдения штатной, финансовой и кассовой дисциплины, смет административно-хозяйственных и других расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь, сохранности бухгалтерских документов, оформления и сдачи их в установленном порядке в архив.

– участвует в разработке и внедрении рациональной плановой и учетной документации, прогрессивных форм и методов ведения бухгалтерского учета на основе применения современных средств вычислительной техники.

– обеспечивает составление баланса и оперативных сводных отчетов о доходах и расходах средств, об использовании бюджета, другой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы.

Разработанный рабочий план счетов ООО «Алтай» соответствует описанному в учетной политике.

2.3. Организация кассовой работы на предприятии

Для приёма, хранения и расходования наличных денежных средств ООО «Алтай» имеет кассу. Касса – это обобщённое подразделение, осуществляющая и оформляющее все операции по наличному денежному обороту. Главная касса — изолированное помещение в главном офисе ООО «Алтай», удовлетворяющее требованиям безопасности и надёжности в сохранении денежных средств. Все наличные деньги должны храниться в несгораемых металлических шкафах.

В штате предприятия предусмотрена должность бухгалтера — кассира, который несёт материальную ответственность за сохранность всех принимаемых им ценностей. Приём бухгалтера — кассира на работу оформляется приказом руководителя ООО «Алтай». После принятия на работу кассира с ним заключается договор о полной материальной ответственности. На его основании бухгалтер — кассир несёт ответственность за сохранность средств в кассе, правильности оформления кассовых документов и ведения кассовой книги а так же за ущерб причиненный предприятию, как в результате умышленных действий, так и в результате недобросовестного отношения к своим обязанностям. Отсутствие договора о полной материальной ответственности исключает возможность взыскание сумм недостачи в полном объёме.

Кассиру запрещается передоверять свою работу другим лицам. Доступ в помещение кассы лицам не имеющим отношения к её работе воспрещается.

ЦБ РФ регулярно устанавливает лимит (ограничение) наличных расчётов между юридическими лицами по одной операции в день. В настоящее время данный лимит составляет 100 000 тысяч рублей.

За несоблюдение организациями условий работы с денежной наличностью, а так же несоблюдение порядка ведения кассовых операций к ним могут быть применены меры финансовой ответственности.

2.4. Порядок работы кассиров-операционистов

В ООО «Алтай» обязанности кассира выполняет бухгалтер-кассир. Бухгалтер-кассир относится к категории специалистов, назначаемых на должность, перемещаемых и освобождаемых от занимаемой должности приказом директора филиала, в соответствии с условиями заключенного трудового договора.

Кассовые операции осуществляет бухгалтер — кассир, являющийся должностным лицом с полной материальной ответственностью за сохранность всех принятых на хранение денег и ценных бумаг и за всякий ущерб, причиненный организации как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям. Для этого при приеме его на работу с ним заключается договор о полной индивидуальной материальной ответственности. Под роспись руководитель ООО «Алтай» должен также ознакомить его с Порядком ведения кассовых операций. Кассиру запрещается передоверять выполнение порученной ему работы другим лицам, хранить в кассе наличные деньги и другие ценности, не принадлежащие данному предприятию.

Кассир предприятия должен знать:

– постановления, распоряжения, приказы, другие руководящие и нормативные документы вышестоящих и других органов, касающиеся ведению кассовых операций;

– формы кассовых и банковских документов;

– правила приема, выдачи, учета и хранения денежных средств и ценных бумаг;

– порядок оформления приходных и расходных документов;

– лимиты остатков кассовой наличности, установленной для организации;

– правила обеспечения их сохранности;

– порядок ведения кассовой книги, составления кассовой отчетности;

– правила эксплуатации электронно-вычислительной техники;

– основы организации труда;

– законодательство о труде и охране труда Российской Федерации;

– правила внутреннего трудового распорядка;

– правила и нормы охраны труда, техники безопасности, производственной санитарии и противопожарной защиты.

Бухгалтер — кассир подчиняется непосредственно главному бухгалтеру и генеральному директору. Бухгалтер-кассир получает наличные деньги в банке. Он обязан:

– не выдавать наличных денег из кассы при отсутствии у получателя соответствующих документов или при предъявлении документов, неверно оформленных или просроченных;

– докладывать главному бухгалтеру обо всех выявленных недостатках в пределах своей компетенции;

– осуществлять операции по приему, выдаче и хранению денежных средств;

– вести кассовую книгу;

– составлять отчет кассира ежедневно;

– готовить платежные и другие поручения в финансово-кредитное учреждение;

– производить выдачу доверенностей на получение материальных ценностей;

– вести журнал учета выданных доверенностей;

– осуществлять контроль за получением ценностей по выданным доверенностям и за возвратом неиспользованных доверенностей;

– выполняет другие поручения главного бухгалтера.

Бухгалтер-кассир несет ответственность за:

– несоответствие записей в кассовых документах и наличием денежных средств в кассе;

– недостачи и хищения денежных средств;

– потерю чеков, платежных документов и другой документации отделения;

– получение фальшивых денег и документов;

– потерю денег, полученных в банке

– невыполнение распоряжений и указаний главного бухгалтера.

Бухгалтер-кассир обеспечивает:

– сбор информации по счетам в банках, ежедневный отчет о движении денежных средств (с учетом доп. офисов).

– ведение журнала операциониста ККМ.

– ведение журнала учета приходных и расходных ордеров

Бухгалтер-кассир имеет право:

– Вносить на рассмотрение руководства предложения по совершенствованию своей работы, связанной с данной инструкцией обязанностями;

– Запрашивать лично или по поручению непосредственного руководителя информацию, документы, сведения у сотрудников других подразделений;

– Привлекать специалистов других подразделений для решения возложенных задач;

– Знакомиться с проектами решений руководства подразделения и компании, касающимися выполняемой работы.

Ответственность бухгалтера-кассира:

– Бухгалтер-кассир несет ответственность за эффективность своей работы, выполнение поставленных руководителем задач в установленные сроки.

– Бухгалтер-кассир отвечает за правильное оформление документации и составление отчетности.

– Бухгалтер-кассир несет дисциплинарную и материальную ответственность за ненадлежащее исполнение трудовых обязанностей, предусмотренных должностной инструкцией, правилами внутреннего трудового распорядка, трудовым договором, приказами и распоряжениями директора, а также непосредственного руководителя.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.