или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 2. Бухгалтерский учет операций с основными средствами ООО «Концепт Груп»

2.1. Организационно-экономическая характеристика объекта исследования

Общество с ограниченной ответственностью «Концепт Груп» является коммерческой организацией, уставный капитал которого разделен на доли определенных учредительными документами размеров, созданной в соответствии Федеральным законом от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью». [2] Общество является юридическим лицом и строит свою деятельность на основании учредительных документов и законодательства Российской Федерации. Компания зарегистрирована 31 октября 1997 года. Основным видом деятельности Общества является производство и реализация бруса.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ООО «Концепт Груп» вправе в установленном порядке открывать банковские счета на территории Российской Федерации и за её пределами. Общество имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место его нахождения.

Общество является собственником принадлежащего ему имущества и денежных средств. Общество осуществляет владение, пользование и распоряжение находящимся в собственности имуществом по своему усмотрению в соответствии с целями своей деятельности и назначением имущества.

Место нахождение организации: 198099, г. Санкт-Петербург, ул. Краснопутиловская, 18. Общество самостоятельно и за свой счет, по поручению и за счет участников, по поручению и за счет заказчиков, исходя из реального потребительского спроса и заключенных договоров, осуществляет на территории России следующие виды деятельности:

— производство клееного бруса,

— производство конструкционного бруса ,

— производство профилированного бруса.

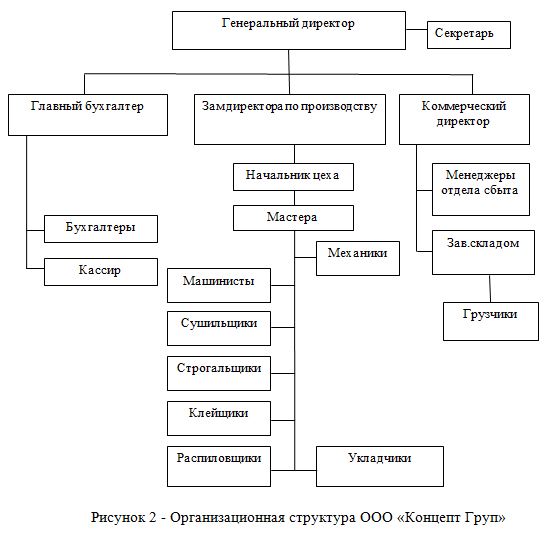

Организационная структура ООО «Концепт Груп» представлена на рисунке 2.

Генеральный директор ООО «Концепт Груп» осуществляет общее руководство, координацию и контроль за деятельностью, предприятия, разрабатывает и принимает важнейшие управленческие решения, касающиеся различных аспектов этой деятельности, организует работу персонала, издает приказы и дает указания, обязательные для всех работников, без доверенности действует от имени предприятия, принимает и увольняет работников, утверждает штатное расписание, должностные инструкции.

В непосредственном подчинении директора находятся зам.директор по производству, коммерческий директор, главный бухгалтер и секретарь.

Бухгалтерия ведет контроль финансовой деятельности предприятия, составляет бухгалтерскую отчетность, работает с бюджетом и внебюджетными фондами, ведет учет расчет с поставщиками, с персоналом по заработной плате, обеспечивает строгое соблюдение кассовой дисциплины и надлежащий порядок хранения денег.

Зам.директора по производству осуществляет контроль за своевременным и качественным производством продукции.

Коммерческий директор осуществляет работу с поставщиками, отвечает за организацию снабжения производства сырьем и материалами.

Аналитическая работа в ООО «Концепт Груп» не ведется, что является существенным фактором, сдерживающим рост эффективности деятельности предприятия.

Для ознакомления с итогами работы ООО «Концепт Груп» за отчетный и предшествующий ему годы проведем экспресс – анализ результатов хозяйственно – финансовой деятельности исследуемой организации, используя показатели бухгалтерской отчетности. Указанное выше позволяет сделать вывод о достаточно высоком качестве бухгалтерской отчетности, определяющем ее полноту и достоверность представленных в ней данных.

Изучим динамику результатов хозяйственной деятельности, указанные в таблице 1.

Таблица 1. Анализ динамики результатов хозяйственной деятельности ООО «Концепт Груп» за 2014 — 2015 гг.

| Показатели | Фактически за 2014г. | Фактически за 2015г. | Абсолютное отклонение | Темп роста, % |

| 1 Объем товарной продукции, тыс.руб. | 233572,00 | 225257,00 | -8315,00 | 96,44 |

| 2 Материальные затраты на производство и продажу продукции, тыс.руб. | 131050,00 | 124730,00 | -6320,00 | 95,18 |

| 3 Материалоотдача, руб. (стр.1 : стр.2) | 1,78 | 1,81 | 0,02 | 101,33 |

| 4 Среднесписочная численность работающих, всего, чел. | 151,00 | 155,00 | 4,00 | 102,65 |

| 5 В том числе, среднесписочная численность работников основного производства, чел. | 135,00 | 138,00 | 3,00 | 102,22 |

| 6 Удельный вес среднесписочной численности работников основного производства в среднесписочной численности работающих, % (стр.5: стр.4 х 100) | 89,40 | 89,03 | -0,37 | х |

| 7 Производительность труда одного работающего), тыс.руб. (стр.1 : стр.4) | 1546,83 | 1453,27 | -93,56 | 93,95 |

| 8 Производительность труда одного работника основного производства), тыс.руб. (стр.1:стр.5) | 1730,16 | 1632,30 | -97,87 | 94,34 |

| 9 Среднегодовая стоимость основных средств), тыс.руб. | 53854,00 | 53032,00 | -822,00 | 98,47 |

| 10 Фондоотдача, руб.(стр.1 : стр.9) | 4,34 | 4,25 | -0,09 | 97,93 |

| 11 Расходы на оплату труда, тыс.руб. | 20020,00 | 23741,00 | 3721,00 | 118,59 |

| 12 Среднегодовая заработная плата 1 работника), тыс.руб.(стр.11 : стр. 4) | 132,58 | 153,17 | 20,58 | 115,53 |

| 13 Комплексный показатель эффективности хозяйствования, % ((стр.3 + стр.7+стр.10):3) | х | Х | х | 97,74 |

Проведем расчет объема товарной продукции (строка 1 таблицы 1). Взаимосвязь показателей продажи и выпуска продукции может быть представлена в виде следующего равенства:

ГПн + ВП — ВР + ГПк, (1)

Где ГПн и ГПк — остатки готовой продукции на начало и конец периода.

ВП — объем товарной продукции в стоимостных измерителях.

ВР — стоимость проданной продукции.

Отсюда:

ВП = ВР +ГПк — ГПн; (2)

Согласно этой формуле рассчитываем объем товарной продукции.

ВП0= 220434 + 14567 — 1429 = 233572 (тыс. руб. )

ВП1 = 223841 + 15983 — 14567 = 225257 (тыс.руб)

Анализ свидетельствует о повышении общего уровня эффективности хозяйствования. Так, комплексный показатель имеет значение 97,74%, что ниже базового уровня, т.е. 100%; при этом, объем товарной продукции уменьшился на 3,56%, что в абсолютной величине составляет 8315 тыс. руб. Причем долевое участие интенсивных факторов в снижении объема товарной продукции в среднем составляет 63,48% [-2,26: -3,56 × 100], что оценивается неудовлетворительно. Сокращение хозяйственного оборота связано главным образом со снижением интенсивности использования ресурсов, в тоже время сокращение объема ресурсов также обуславливает потери в объеме товарной продукции. Уменьшение объема товарной продукции приводит к сокращению валовой прибыли.

Рассмотрим анализ состава и структуры основных средств в ООО «Концепт Груп».

Таблица 2. Анализ состава и структуры основных средств

| Основные средства | 2013г. | 2014г. | 2015г. | |||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | тыс. руб. | % к итогу | |

| Здания, сооружения и передаточные устройства | 3327 | 18,26 | 3327 | 12,69 | 3327 | 12,88 |

| Машины и оборудования | 14672 | 80,52 | 22622 | 86,28 | 22211 | 86 |

| Транспортные средства | 175 | 0,96 | 215 | 0,82 | 235 | 0,91 |

| Производственный и хозяйственный инвентарь | 20 | 0,11 | 24 | 0,09 | 23 | 0,09 |

| Другие виды основных средств | 27 | 0,15 | 31 | 0,12 | 31 | 0,12 |

| Итого основных средств | 18221 | 100 | 26219 | 100 | 25827 | 100 |

По данным таблицы 2 стоимость основных средств в 2014 году увеличивается, с 18221 тыс.руб. в 2013 году до 26219 тыс.руб. в 2014 году, но снижается в 2015г до 25827 тыс.руб. Наибольшее влияние оказало увеличение стоимости машин и оборудования, которые занимают наибольший удельный вес в составе основных средств (в 2015 г. – 86%),также увеличение стоимости транспортных средств в 2015 году на 20 тыс.руб. по сравнению с 2013 и 2014 годами.

Рассмотрим движение основных средств в ООО «Концепт Груп» в 2015 году в таблице 3.

Таблица 3. Движение основных средств(2015г.), тыс.руб.

| Показатель | Наличие на начало отчетного года | Поступило | Выбыло | Наличие на конец отчетного года |

| Здания, сооружения и передаточные устройства | 3327 | — | — | 3327 |

| Машины и оборудования | 22622 | 411 | 22211 | |

| Транспортные средства | 215 | 20 | — | 235 |

| Производственный и хозяйственный инвентарь | 24 | — | 1 | 23 |

| Другие виды основных средств | 31 | — | — | 31 |

| Итого основных средств | 26219 | 20 | 412 | 25827 |

На основании данных таблицы 11 можно сделать следующий вывод: стоимость зданий и сооружений за 2014 год осталась неизменной и составила 3327 тыс. руб. Стоимость машин и оборудования на начало года составила 22622 тыс. руб., выбыло на 411 тыс.руб.

Стоимость транспортных средств увеличилась и составила 235 тыс. руб. на конец года. Поступило транспортных средств на сумму 20 тыс. руб., выбывших – нет, на начало года стоимость составляла 215 тыс. руб.

Следовательно и изменилась общая стоимость основных средств, она сократилась на 412 тыс.руб.

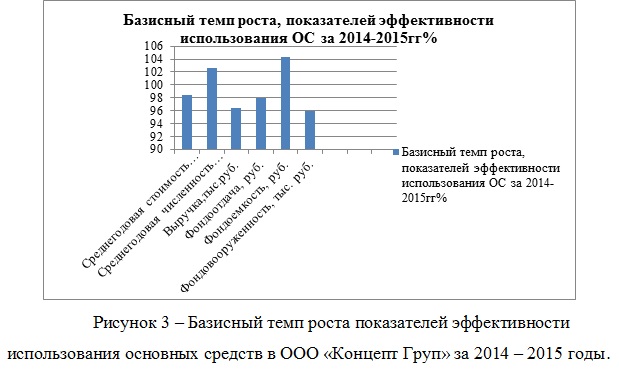

Рассмотрим анализ показателей эффективности использования основных фондов с помощью показателей фондоотдачи, фондоемкости и фондовооруженности в таблице 4.

Таблица 4. Показатели эффективности использования основных средств предприятия

| Показатель | 2014 г. | 2015г. | Базисный темп роста, % |

| СГ стоимость ОС, тыс. руб. | 53854,00 | 53032,00 | 98,47 |

| СГ ЧР, чел. | 151 | 155 | 102,64 |

| Выручка,тыс.руб. | 233572,00 | 225257,00 | 96,44 |

| Фондоотдача, руб. | 4,34 | 4,25 | 97,93 |

| Фондоемкость, руб. | 0,23 | 0,24 | 104,34 |

| Фондовооруженность, тыс. руб. | 356,65 | 342,14 | 95,93 |

По данным предприятия видно, что фондоотдача основных средств в 2015 году снизилась с 4,34 руб. до 4,25. Фондоотдача показывает, сколько продукции производит предприятие на каждую вложенную единицу стоимости основных фондов. Фондоемкость в 2015 году составила 0,24 руб. Она характеризует стоимость основных средств, приходящихся на единицу стоимости выпускаемой продукции.

Результат эффективности использования основных средств объекта исследования за 2014-2015гг изображен на рисунке 3.

На основе сопоставления значения комплексного показателя с частными показателями выявлены «узкие места» в использовании ресурсного потенциала. В частности, оценивая эффективность использования основных средств, можно отметить, что оно является преимущественно экстенсивным: фондоотдача уменьшилась на 2,07% при сокращении средней стоимости основных средств на 1,53% или на 822 тыс. руб.

Вклад интенсивности использования основных фондов в снижении объема товарной продукции составил – 58,1% [-2,07 : -3,56 × 100], в результате чего относительный перерасход данных ресурсов в связи со снижением эффективности их использования составил 1095,2 тыс. руб. [53032-53854×0,9644], а потери в объеме товарной продукции составили 4749,9 тыс. руб. [(-0,09)×53032].

Обобщая результаты анализа, можно сделать вывод о том, что в целом ресурсный потенциал ООО «Концепт Груп» используется неэффективно, в экстенсивном направлении. Негативными момент, требующий разработки и внедрения конкретных мероприятий по его ликвидации является:

— снижение эффективности использования использование основных фондов.

2.2. Документальное оформление и учет движения основных средств

Рассмотрим порядок бухгалтерского учета и налогообложения операций по приобретению, продаже и списанию основных средств в ООО «Концепт Груп».

Согласно счету-фактуре и накладной от 15 июля 2015 года в ООО «Концепт Груп» был приобретен Станок четырехсторонний MBH433 для профилирования бруса, стоимостью 534327,61 руб. За объект основных средств было уплачено с расчетного счета.

На основании выше перечисленных первичных документов были составлены бухгалтерские проводки (Таблица 5):

Таблица 5. Бухгалтерские проводки при приобретении основных средств

| Бухгалтерские проводки при приобретении основных средств для производственных (с НДС) целей | |||

| Содержание хозяйственной операции | Дебет | Кредит | Сумма |

| Отражена (начислена) покупная стоимость основного средства без НДС | 08.04 | 60 | 534327,66 |

| Учтен (начислен) НДС при приобретении основных средств | 19.01 | 60 | 96178,98 |

| За объект основных средств было уплачено поставщику с расчетного счета. | 60 | 51 | 630506,65 |

| Начислена фактическая покупная (первоначальная) стоимость основного средства без НДС, принятого в эксплуатацию для осуществления операций облагаемых НДС | 01.01 | 08.04 | 534327,66 |

| Принята к вычету из бюджета сумма НДС по объекту основных средств принятому в эксплуатацию | 68 субсчет «Расчеты по НДС» | 19.01 | 96178,98 |

Основные средства в ООО «Концепт Груп» также могут приобретаться за счет займов и кредитов.

При этом в бухгалтерском учете делаются следующие проводки (Таблица 5):

Таблица 6. Проводки при приобретении ОС с использованием займов и кредитов

| Бухгалтерские проводки при приобретении основных средств для производственных (с НДС) целей за счет займов и кредитов | ||

| Содержание хозяйственной операции | Дебет | Кредит |

| Получен займ на приобретение основного средства | 51 | 66 |

| Отражена (начислена) покупная стоимость основного средства без НДС | 08.04 | 60 |

| Учтен (начислен) НДС при приобретении основных средств | 19.01 | 60 |

| За объект основных средств было уплачено поставщику с расчетного счета. | 60 | 51 |

| Принята к вычету из бюджета сумма НДС по объекту основных средств принятому в эксплуатацию | 68 субсчет «Расчеты по НДС» | 19.01 |

| Отражены проценты по займу, использованного на приобретение основного средства, начисленных до ввода объекта в эксплуатацию. | 08.04 | 66 |

| Оплачены проценты по займу через расчетный счет | 66 | 51 |

| Принято к учету основное средство. | 01.01 | 08.04 |

| Отражены проценты по займу на приобретение основного средства, начисленные после принятия к учету основных средств | 91.02 | 66 |

| Возврат займа | 66 | 51 |

Выбытие объекта основных средств в ООО «Концепт Груп» имеет место в случае:

— продажи;

— списания или ликвидации в случае морального или физического износа;

При реализации объектов основных средств составляются следующие записи в бухгалтерском учете, с использованием счета 01.5 «Выбытие основных средств» (Таблица 7):

Таблица 7. Проводки при продаже основного средства

| Содержание хозяйственной операции | Корреспонденция счетов | |

| Дебет | Кредит | |

| Отражена первоначальная стоимость выбывающего объекта основных средств | 01 «Основные средства», субсчет «Выбытие» | 01 «Основные средства» |

| Списывается сумма накопленной амортизации | 02 «Амортизация основных средств» | 01 «Основные средства», субсчет «Выбытие» |

| Списана остаточная стоимость объекта | 91.2 «Прочие расходы» | 01 «Основные средства», субсчет «Выбытие» |

| Предъявлен счет для покупателя | 62 «Расчеты покупателями и заказчиками» | 91.1 «Прочие доходы» |

| Поступил платеж от покупателя основного средства | 51 «Расчетные счета» | 62 «Расчеты с покупателями и заказчиками» |

| Отражена сумма НДС | 91.2 «Прочие расходы» | 68 «Расчеты по налогам и сборам», субсчет «НДС» |

| Отражена прибыль от продажи основного средства | 91.9 «Сальдо прочих доходов и расходов» | 99 «Прибыли и убытки» |

Выбытие объекта основных средств признается в бухгалтерском учете ООО «Концепт Груп» на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету.

Ниже приведен пример записей в бухгалтерском учете ООО «Концепт Груп» при списании основных средств в таблице 7.

Обозначения аналитических счетов, используемые в таблице проводок

К балансовому счету 01 «Основные средства»:

01-э «Основные средства в эксплуатации»;

01-в «Выбытие основных средств».

Таблица 8. Обозначения аналитических счетов

| Содержание операций | Дебет | Кредит | Первичный документ |

| Отражена первоначальная стоимость выбывающего объекта ОС | 01-в | 01-э | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| Отражена сумма амортизации, начисленной по выбывающему объекту ОС | 02 | 01-в | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| Признан прочий расход в сумме остаточной стоимости выбывающего объекта ОС (800 000 — 710 000) | 91-2 | 01-в | Акт о списании объекта основных средств (кроме автотранспортных средств) |

| Восстановлен НДС с остаточной стоимости объекта ОС | 91-2 | 68 | Бухгалтерская справка-расчет |

| Затраты на демонтаж объекта ОС признаны прочим расходом | 91-2 | 23 | Бухгалтерская справка-расчет |

Отражение в бухгалтерском учете операций, связанных с приобретением, строительством, амортизацией, выбытием и т.п. основных средств, производится в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н[17] (см. пояснения к счетам 01 «Основные средства», 02 «Амортизация основных средств», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы»).

2.3. Учет амортизации основных средств

В ООО «Концепт Груп» согласно Приказу об учетной политике как для бухгалтерского, так и для налогового учета используется линейный способ начисления амортизации.

Объектами для начисления амортизации в ООО «Концепт Груп» являются объекты основных средств, находящихся на предприятии на правах собственности.

В ООО «Концепт Груп» амортизационные отчисления в течение срока полезного использования объекта основных средств не приостанавливаются, кроме случаев нахождения объекта на реконструкции и модернизации по решению руководителя предприятия и перевода его на консервацию на срок более трех месяцев. Порядок консервации основных средств, числящихся на балансе, устанавливается и утверждается руководителем предприятия, при этом могут быть переведены на консервацию, как правило, основные средства, находящиеся в определенном комплексе, объекте, имеющие законченный цикл производства. Решение о консервации принимается руководителем предприятия, о чем издается соответствующий приказ. Никаких согласований с налоговыми органами и местными властями при этом не требуется.

Так, в целях производственной необходимости 04 сентября 2015 года был приобретен Энергетический комплекс USE-1000,первоначальной стоимостью 46046,95 руб., сроком полезного использования 13 лет. Годовая норма амортизационных отчислений — 7,69% (100:13) .

Годовая сумма амортизационных отчислений составляет:

46046,95 × 7,69 : 100 = 3541,01 (руб.),

Ежемесячное начисление амортизации Энергетический комплекс USE-1000, Инв №000000075 отражается в учете проводкой:

Дебет счета: 20 «Основное производство»

Кредит счета 02 «Амортизация основных средств» — 295,08 руб.

Амортизация Энергетический комплекс USE-1000, за 2015 год составила 885,25 руб. (295,08×3 мес.- с октября по декабрь).

На балансе ООО «Концепт Груп» числится Автокран МАЗ 5337 государственный номер 969, стоимостью 131037,70 руб., приобретенный 16.10.2010 года, сроком полезного использования 3 года. Таким образом, начисление амортизации по этому объекту должно прекратится с первого числа месяца, следующего за месяцем полного погашения стоимости этого объекта, т.е. с первого числа декабря, однако в декабре 2015 года была начислена амортизации на этот объект в сумме 3639,94 руб., что является нарушением п. 22 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.2001 № 26н и ведет к завышению себестоимости продукции.[9]

Начисленную сумму по собственным основным средствам производственного назначения в ООО «Концепт Груп»» отражают следующими проводками:

Начислена амортизация основных средств

Дебет счетов: 20 «Основное производство»;

Кредит счета 02 «Амортизация основных средств»

По объектам в ООО «Концепт Груп», по которым проведена реконструкция, модернизация, достройка, амортизация рассчитывается линейным методом по формуле:

А м = (ПС — Ан) + ∑ д, м, р : СП (7)

СПИ = (1/n × 100%) (8)

где А м — размер месячной амортизации

ПС – первоначальная стоимость

∑ д, м, р — сумма достройки, модернизации, реконструкция.

СПИ – срок полезного использования, который определяется как оставшийся срок полезного использования, увеличивающий на срок службы после проведения достройки, модернизации, реконструкции.

Начисляя износ, предприятие переносит часть стоимости основных средств на себестоимость, которая равна разнице между первоначальной (восстановительной) стоимостью и суммой начисленной амортизации.

В балансе этот процесс отражается уменьшением внеоборотных активов, которые учитываются по остаточной стоимости (первоначальная — амортизация).

Таким образом, в целом можно отметить, что в ООО «Концепт Груп» как в бухгалтерском, так и в налогом учете применяется линейный способ начисления амортизации, соблюдается отнесение объектов основных средств к классификационным группам, не начисляется амортизация по объектам основных средств, потребительские свойства которых со временем меняются.

Однако, в 2015 году имеется случай начисления амортизации на полностью амортизированный объект основных средств: Автокран МАЗ 5337 государственный номер 969, что является нарушением п. 22 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина РФ от 30.03.2001 № 26н и ведет к завышению себестоимости продукции[9].

2.4. Учет ремонта основных средств

Для поддержания основных средств в хорошем техническом состоянии в ООО «Концепт Груп» проводятся ремонтные работы, которые утверждаются планами и графиками.

Согласно приказа по учетной политике ООО «Концепт Груп» ремонт основных средств ведется с включением в себестоимость текущего отчетного периода по фактическим затратам. При этом бухгалтер делает следующие проводки:

На сумму израсходованных материалов

Дебет счета 20 «Основное производство»

Кредит счета 10 «Материалы»

На сумму начисленной заработной платы

Дебет счета 20 «Основное производство»

Кредит счета 70 «Расчеты с персоналом по оплате труда»

На сумму отчислений от заработной платы в фонд социального страхования

Дебет счета 20 «Основное производство»

Кредит счета 69.1 «Расчеты по социальному страхованию»

На сумму отчислений от заработной платы в пенсионный фонд

Дебет счета 20 «Основное производство»

Кредит счета 69.2 «Расчеты по пенсионному обеспечению»

На сумму отчислений от заработной платы в фонд по обязательному медицинскому страхованию

Дебет счета 20 «Основное производство»

Кредит счета 69.3 «Расчеты по обязательному медицинскому страхованию»

Так, ООО «Концепт Груп» произвело ремонт станка строгального продольно-фрезерного С25-4УХЛЧ, собственными силами. Для его проведения были приобретены запчасти на сумму 3540 руб., в том числе НДС — 540 руб. В учете ООО «Концепт Груп» сделаны следующие проводки:

Дебет счета 10-5 «Запасные части»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 3000 руб. — приобретенные для ремонта запчасти оприходованы на склад организации;

Дебет счета 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» — 540 руб. -учтена сумма НДС, относящаяся к стоимости запчастей;

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетные счета» — 3540 руб. — стоимость запчастей оплачена поставщикам;

Дебет счета 68 «Расчеты по налогам и сборам»

Кредит счета 19-3 «Налог на добавленную стоимость по приобретенным материально-производственным запасам» — 540 руб. — сумма НДС по приобретенным запчастям принята к зачету;

Дебет счета 20 «Основное производство»

Кредит счета субсчет 10-5 «Запасные части» — 3000 руб. — стоимость материалов, израсходованных организацией при выполнении ремонтных работ, отнесена на производственные расходы;

ООО «Концепт Груп» был приобретен новый монитор для замены старого монитора в связи с моральным износом, который находился на балансе предприятия, и данные расходы на его приобретение были отнесены к расходам на ремонт основных средств, что является нарушением ст.260 Налогового кодекса Российской Федерации..

Согласно п.2 ст. 257 Налогового кодекса Российской Федерации к модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и другими новыми качествами.

Компьютер учитывается как единый инвентарный объект основных средств, так как любая его часть не может выполнять свои функции по отдельности. Замена в компьютере любой детали может привести к изменению эксплуатационных характеристик компьютера.

К расходам на ремонт основных средств при замене вышедших из строя элементов компьютерной техники и вызванные необходимостью поддержания компьютера в работоспособном состоянии.

Замена отдельных элементов компьютера на новые по причине морального износа не может рассматриваться как ремонт компьютера и является его модернизацией. Модернизация увеличивает первоначальную стоимость основного средства в порядке, предусмотренном п.2 ст.257 Налогового кодекса Российской Федерации и .

В целом учет ремонта в ООО «Концепт Груп» соответствует законодательству. Расчет резерва на ремонт основных средств производится как в налоговом, так и в бухгалтерском учете верно. Капитальный ремонт основных средств проводится с привлечением подрядчиков, а текущий ремонт — хозяйственным способом.

Однако, расходы связанные с покупкой нового объекта основных средств (монитора) были отнесены на расходы по ремонту, что является нарушением ст.260 Налогового кодекса Российской Федерации. [1]

ГЛАВА 3. Аудит основных средств в ООО «Концепт Груп»

3.1. Планирование аудита основных средств

Аудиторская проверка должна быть спланирована на основе достигнутого аудиторской организацией понимания деятельности экономического субъекта. Цель планирования — это организовать эффективную и экономически оправданную проверку. На этапе планирования необходимо определить стратегию и тактику аудита, сроки его проведения; разработать общий план (таблица 9) и программу аудита (таблица 10).

Таблица 9. Общий план аудита основных средств

Проверяемая организация ООО «Концепт Груп»

Период аудита с 01.01.2015 по 31.12.2015

Сроки аудита 12.01.16 – 12.02.16.

Количество человеко-часов 180

Аудитор Краснова А.И.

| Планируемые виды работ | Период проведения | Исполнители |

| Аудит наличия, оценки и сохранности основных средств | 12.01.16 – 12.02.16. | Краснова А.И. |

| Аудит движения основных средств | 12.01.16 – 12.02.16. | Краснова А.И. |

| Аудит правильности начисления амортизации | 12.01.16 – 12.02.16. | Краснова А.И. |

| Аудит правильности учета аренды и ремонта основных средств | 12.01.16 – 12.02.16. | Краснова А.И. |

Аудитор Краснова А.И. Далее необходимо разработать программу аудита, определяющую объем, виды и последовательность осуществления аудиторских процедур (таблица 10).

Таблица 10. Программа аудита основных средств

Проверяемая организация ООО «Концепт Груп»

Период аудита с 01.01.2015 по 31.12.2015

Сроки аудита 12.01.16 – 12.02.16.

Количество человеко-часов 180

Аудитор Краснова А.И.

Планируемый уровень существенности 1327 тыс. руб.

| Перечень аудиторских мероприятий (процедур) | Период проведения | Исполнитель | Рабочие документы аудитора |

| 1. Аудит наличия, сохранности и оценки основных средств | |||

| Проверка отражения в отчетности наличия основных средств | 12.01.2016 | Краснова А.И. | Формы отчетности |

| Проверка мер по обеспечению сохранности основных средств | 14.01.2016 | Краснова А.И. | Приказы, договора о полной материальной ответственности |

| Ознакомление с порядком ведения картотеки основных средств и инвентарных списков по конкретным материально-ответственным лицам бухгалтерией предприятия | 15.01.2016 | Краснова А.И. | Картотека, инвентарные списки |

| Проверка соответствия применяемых на предприятии форм первичной документации | 16 01.2016 | Краснова А.И. | Формы документов |

| Проверка правильности отражения первоначальной стоимости в актах приемки-передачи основных средств, приобретенных в рублях и валюте | 19.01.2016 | Краснова А.И. | Акты приемки-передачи, инвентарные карточки, журналы регистрации |

| Проверка правильности отражения первоначальной стоимости после достройки и дооборудования объектов, реконструкции или частичной ликвидации объектов | 20.01.2016 | Краснова А.И | Проектно-сметная документация, приказы, акты инвентаризации |

| Оценка организации синтетического и аналитического учета основных средств в бухгалтерии предприятия и по материально-ответственным лицам в местах эксплуатации основных средств | 21.01.2016 | Краснова А.И. | Первичные документы, учетные регистры, учетная политика |

| Проверка результатов последней инвентаризации основных средств | 22.01.2016 | Краснова А.И. | Инвентаризационные документы, первичные документы, учетные регистры |

| Проверка результатов произведенной переоценки основных средств | 23.01.2016 | Краснова А.И. | Приказы, акты, инвентаризационные документы, учетные регистры |

| Проверка и оценка действующего на предприятии порядка учета затрат на ремонт основных средств | 26.01.2016 | Краснова А.И. | Учетная политика, приказы, сметы, отчеты |

| 2. Аудит движения основных средств | |||

| Проверка создания комиссии по приемке основных средств | 27.01.2016 | Краснова А.И. | Приказы, распоряжения |

| Проверка оформления договоров купли-продажи основных средств, а также принятие их к учету | 28.01.2016 | Краснова А.И. | Договора, соглашения, акты приемки-передачи |

| Проверка фактического выбытия основных средств вследствие их списания, продажи или вкладов в уставный капитал других предприятий | 30.01.2016 | Краснова А.И. | Протоколы, приказы, регистры бухгалтерского учета, акты, баланс |

| Проверка отражения в отчетности движения основных средств | 02.02.2016 | Краснова А.И | Формы отчетности |

| 3. Аудит правильности начисления амортизации | |||

| Проверка правильности ежемесячного начисления износа по основным средствам | 03.02.2016 | Краснова А.И. | Справки, регистры бухгалтерского учета, баланс |

| Проверка объектов основных средств, по которым не начисляется амортизация | 04.02.2016 | Краснова А.И. | Справки, расчеты, регистры бухгалтерского учета, документы |

| Проверка объектов основных средств, по которым начисляется ускоренная амортизация | 05.02.2016 | Краснова А.И. | Расчеты справки, регистры бухгалтерского учета, сметы |

| Проверка срока, с которого начинается и с которого заканчивается начисление амортизации основных средств | 06.02.2016 | Краснова А.И. | Протоколы, справки, расчеты, акты, баланс, регистры бухгалтерского учета, данные о движении денежных средств |

| Проверка отражения в отчетности начисленной амортизации основных средств | 09.02.2016 | Краснова А.И. | Формы отчетности |

| Проверка правильности отражения НДС по приобретенным основным средствам | 10.02.2016 | Краснова А.И. | Нормативные документы, счета-фактуры, данные по счетам 19 и 68 |

| 4.Аудит правильности учета аренды и ремонта основных средств | . | ||

| Проверка правильности определения первоначальной стоимости основного средства для налогового учета | 11.02.2016 | Краснова А.И. | Ст. 257 НК РФ |

| Проверить методом прослеживания выделен ли НДС в договоре на приобретение основных средств, в первичных документах поставщика в расчетных документах организации | 12.02.2016 | Краснова А.И. | Договора, счета-фактуры, платежные документы |

| Проверить правильность расчетов по налогу на имущество юридических лиц | 12.02.2016 | Краснова А.И. | Глава 30 НК РФ |

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.