или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы учета и аудита операций с основными средствами на предприятии

- 1.1. Основные средства как объект бухгалтерского учета

- 1.2 Нормативно-законодательная база по учету и аудиту основных средств

- 1.3. Методы аудита операций с основными средствами

- Глава 2. Бухгалтерский учет операций с основными средствами в ООО «Концепт Груп»

- 2.1. Организационно-экономическая характеристика объекта исследования

- 2.2. Документальное оформление и учет движения основных средств

- 2.3. Учет амортизации основных средств

- 2.4. Учет ремонта основных средств

- Глава 3. Аудит основных средств в ООО «Концепт Груп»

- 3.1. Планирование аудита основных средств

- 3.2. Аудиторская проверка основных средств в ООО «Концепт Груп»

- 3.3. Результаты аудиторской проверки и рекомендации по совершенствованию бухгалтерского учета основных средств

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Основные средства, которыми располагает каждое конкретное предприятие, являются одним из основных факторов, определяющих успех или неудачу деятельности предприятия в конкурентной борьбе на потребительском рынке. Поэтому для нормального развития нужно, прежде всего, заботиться о формировании необходимых основных средств, их оптимального состава и структуры, стремиться их своевременно обновлять, бережно использовать и достигать при этом максимальной отдачи.

На протяжении длительного периода использования основные средства поступают в организацию и передаются в эксплуатацию; изнашиваются в результате работы; подвергаются ремонту, при помощи которого восстанавливаются их физические качества, перемещаются внутри организации; выбывают из организации вследствие ветхости или нецелесообразности дальнейшего использования.

Рыночная экономика в России обусловливает необходимость пересмотра многих концепций экономического развития страны. Рыночный механизм обеспечивает координацию деятельности экономических субъектов, рациональное использование трудовых, материальных и финансовых ресурсов.

Ответственность за экономное использование экономических ресурсов повышается в том случае, когда организационная структура побуждает предприятия эффективно функционировать, с тем чтобы избежать банкротства или ликвидации.

Учет основных средств имеет свои специфические особенности. Существуют специальные нормативно-законодательные акты, регулирующие учет и аудит основных средств. Бухгалтеру необходимо ориентироваться в этом многообразии документов, так как каждый из них предполагает особый учет для различных видов основных средств. В таких условиях у предприятий возрастает необходимость активнее использовать результаты бухгалтерского учета, чтобы контролировать и совершенствовать работу предприятия. Учет отражает реальные процессы производства, обращения, распределения и потребления, характеризует финансовое состояние предприятия, служит основой для планирования его деятельности. Исходя из учетной информации, можно прогнозировать показатели развития предприятия и выявлять резервы повышения эффективности производства.

Цель выпускной квалификационной работы заключается в изучении порядка бухгалтерского учета и аудита основных средств на материалах конкретного хозяйствующего субъекта и разработка мероприятий на основании полученных результатов по их улучшению.

Для достижения этой цели необходимо решить следующие задачи:

— определить цель, задачи и нормативно-правовую базу для проведения аудита основных средств

— изучить порядок учета движения основных средств;

— рассмотреть применяемые на предприятии порядок расчета и учета амортизации основных средств;

— изучить порядок учета ремонта основных средств;

— рассмотреть методику проведения аудита основных средств.

Теоретическая база, используемая при написании данной выпускной квалификационной работы представлена учебниками и учебными пособиями по бухгалтерскому учёту и аудиту таких авторов как С.М. Бычкова, Т.Ю. Фомина, В.И. Подольский, В.А. Ерофеева, Ю. А. Бабаев, и др. Законодательной базой исследования являются нормативно-законодательные документы регулирующие учет в коммерческих организациях.

Практическая значимость выполненной работы заключается в том, что основные её выводы и предложения могут быть использованы руководством организации при решении управленческих решений по совершенствованию хозяйственно-финансовой деятельности и повышению эффективности использования основных средств.

Предметом исследования являются основные средства коммерческой организации. Объектом исследования является ООО «Концепт Груп», деятельность которого будет изучена за период 2014-2015 гг.

Выпускная квалификационная работа состоит из введения, трех глав, заключения, списка использованной литературы и приложений.

ГЛАВА 1. Теоретические основы учета и аудита операций с основными средствами на предприятии.

1.1. Основные средства как объект бухгалтерского учета

Основные средства являются главным рычагом выпуска продукции, оказания услуг. Их рациональное использование во многом предопределяет финансовый результат предприятия. Основные средства — это средства, которые участвуют в хозяйственной деятельности продолжительное время и изнашиваются постепенно. [28, с. 115]

В соответствии с изменениями, внесенными в Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденным приказом Минфина РФ от 30.03.2001 № 26н[9], в качестве объекта основных средств к учету может быть принято имущество (актив), которое единовременно отвечает следующим условиям:

— объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

— объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

— организация не предполагает последующую перепродажу данного объекта;

— объект способен приносить организации экономические выгоды (доход) в будущем. [9]

В соответствии с ПБУ 6/01, утвержденным Приказом Министерства финансов Российской Федерации 30 марта 2001 г. № 26 н [9] к основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и прочие соответствующие объекты.

Бухгалтерский учет основных средств позволяет представить всеобъемлющую картину имущественного состояния предприятия. В нем содержится полная синтетическая и аналитическая информация по основным средствам, что позволяет частично управлять процессом хозяйственной деятельности и контролировать выполнение плана по прибыли.

Процесс движения основных средств в коммерческих организациях состоит из трех основных стадий: стадии поступления основных средств в организацию; стадии эксплуатации основных средств в организации; стадии выбытия основных средств из организации. На первой стадии производятся принятие основных средств к учету на основе первичных учетных документов и их стоимостная оценка.

Основные средства в организацию могут приниматься к бухгалтерскому учету в случаях:

— приобретения, сооружения и изготовления за плату;

— за счет займов и кредитов;

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением налога на добавленную стоимость и иных возмещаемых налогов. Первоначальная стоимость объектов основных средств определяется в соответствии с пунктами 8,9,10 и 11 Положения по ведению бухгалтерского учета основных средств ПБУ 6/01 [9].

На каждый принятый в эксплуатацию объект основных средств комиссия, назначенная приказом руководителя предприятия, составляет Акт о приемки-передачи объекта основных средств (кроме зданий, сооружений) (ф. №ОС-1) в соответствии с ПБУ 6/01 [9], в котором указывается первоначальная стоимость объекта, краткая техническая характеристика, место эксплуатации. К акту прилагается вся техническая документация, относящаяся к данному объекту: счета-фактуры, товарные накладные.

Каждому поступившему объекту присваивается инвентарный номер, который наносится на сам объект.

На каждое основное средство открывается инвентарная карточка учета объекта основных средств (ф. №ОС-6), в которой содержится вся информация по данному основному средству.

При продаже основного средства составляется Приказ «О реализации основных средств». После составления Приказа вызывается эксперт независимой оценки, который выдает заключение о рыночной стоимости основного средства. На основании заключения эксперта независимой оценки составляется договор купли-продажи. После составления договора купли-продажи составляется Акт о приемке-передаче объекта основных средств (ф. №ОС-1).

В соответствии с пунктом 93 Методических указаний по учету основных средств списание и ликвидация в случае морального и (или) физического износа являются одним из способов выбытия основных средств. Предприятие имеет право списать основные средства даже в том случае, если объект годен для использования, и не изношен физически или морально. Такое списание проводится на основании акта обследования технического состояния объекта.

Бухгалтерские записи по списанию объекта ОС с учета в коммерческих организациях производятся в соответствии с Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России от 31.10.2000 N 94н[17]

Амортизация является денежным выражением физического и морального износа основных средств. Сумма, начисленная за время функционирования основных средств амортизации должна быть равна их первоначальной (восстановительное) стоимости.

Согласно российским стандартам бухгалтерского учёта (ПБУ 6/01)[9], существуют четыре основных способа начисления амортизации для бухгалтерского учёта по объектам основных средств:

— Линейный способ — происходит равномерное начисление амортизации с первоначальной до остаточной стоимости (в конце срока службы) в течение всего срока использования. Текущая остаточная стоимость определяется вычитанием суммарной накопленной амортизации основного средства из первоначальной стоимости.

— Способ уменьшаемого остатка — сумма амортизации за каждый период равняется остаточной стоимости, умноженной на определенный процент. Каждый год амортизация начисляется на остаточную стоимость в начале года.

— Способ списания стоимости пропорционально объёму продукции (работ) — амортизация начисляется на основе какого-либо натурального показателя (например, машино-час использования оборудования).

— Способ списания стоимости по сумме чисел лет срока полезного использования.

Срок полезного использования определяется предприятием самостоятельно на дату ввода в эксплуатацию объекта амортизируемого имущества с учетом его принадлежности к амортизационной группе и Классификации основных средств, утвержденной Правительством РФ, в которой установлено десять амортизационных групп п. 3 ст. 258 НК РФ [1].

Предприятие вправе само определять конкретный срок полезного использования основного средства в пределах диапазона сроков в каждой группе. Для основных средств, не указанных в амортизационных группах, срок полезного использования устанавливается предприятием самостоятельно в соответствии с техническими условиями и рекомендациями организаций — изготовителей

Амортизация может быть приостановлена также в период восстановления объектов основных средств, продолжительность которых превышает 12 месяцев.

В организациях не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки и объекты природопользования).

Начисление амортизационных отчислений по объектам основных средств в течение отчетного периода производятся ежемесячно в размере 1/12 исчисляемой годовой суммы. По вновь поступившим объектам амортизация на предприятии начисляется с 1-го числа месяца, следующего за месяцем принятия объекта в эксплуатацию, а по выбывшему объекту — заканчивается 1-го числа месяца, следующего за месяцем до полного погашения или списания этого объекта с бухгалтерского учета в связи с прекращением права собственности. Для налогового учета начисление амортизации в соответствии с п.2 ст.259 Налогового кодекса РФ начисление амортизации по объекту амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатации.

Согласно п.8 ст.258 Налогового кодекса РФ [1] основные средства, права на которые подлежат государственной регистрации в соответствии с законодательством РФ, включаются в состав соответствующей амортизационной группы с момента документально подтвержденного факта подачи документов на регистрацию указанных прав. Те объекты основных средств, которые находились на расконсервации или окончании реконструкции амортизация начисляется в порядке установленном гл. 25 Налогового кодекса РФ начиная с 1-го числа месяца.

Прекращается начисление амортизации для налогового учета по объекту амортизируемого имущества с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости такого объекта либо когда данный объект выбыл из состава амортизируемого имущества предприятия по любым основаниям.

В соответствии с п.2 ст.322 Налогового кодекса РФ [1] по основным средствам, передаваемым предприятием в безвозмездное пользование, начиная с 1-го числа месяца, следующего за месяцем, в котором произошла указанная передача, начисление амортизации не производится. Такой порядок применяется по основным средствам, переведенным по решению руководства организации на консервацию продолжительностью свыше трех месяцев, а также по основным средствам, находящимся по решению руководства предприятия на реконструкции или модернизации свыше 12 месяцев.

Стоимость основных средств, предприятием погашается путем начисления амортизации и списания ее на затраты на производство или расходы на продажу в течение нормативного срока их эксплуатации по нормам.

Если материалы и сырье списываются на себестоимость по мере списания в производство в полной сумме, то основные средства – частями. Во – первых, это связано с тем, что объекты основных средств не переносятся непосредственно на продукцию (работы, услуги). Во – вторых, срок эксплуатации основных средств, превышает один год. В – третьих, стоимость основных средств, как правило, высока и включение ее сразу в себестоимость вызовет нежелательные финансовые последствия.

Для учета амортизации основных средств используют пассивный счет 02 «Амортизация основных средств». Этот счет предназначен для обобщения информации об амортизации, накопленной за время эксплуатации объектов основных средств. Кредитовое сальдо счета 02 отражает:

- сумму возмещенной (накопленной) стоимости основных средств с момента вступления их в эксплуатацию до отчетного периода или до полного выбытия;

- сумму начисленной амортизации по поступившим и действующим основным средствам.

По дебету отражают сумму амортизации по выбывшим основным средствам.

Объекты основных средств стоимостью более 40000 руб. за единицу учитываются в составе основных средств, амортизация по ним начисляется в соответствии с Постановлением Правительства РФ от 01.01.02г. № 1 «О классификации основных средств, включаемых в амортизационные группы» в ред. от 10.12.2010 № 1011 [5].

Материальные ценности стоимостью не более 40000 руб. за единицу, а также приобретенные книги, брошюры и издания относятся к материалам, а затем списываются на затраты на производство по мере отпуска их в производство или эксплуатацию.

Согласно п.12 ст.259 НК РФ [1] в случае приобретения не нового объекта основного средства, предприятие может определить норму амортизации с учетом срока полезного использования, уменьшенного на количество месяцев эксплуатации объекта предыдущими собственниками. Иными словами, амортизационные отчисления могут рассчитываться исходя из оставшегося срока службы объекта основного средства.

В случае, если срок фактического использования у предыдущих собственников окажется равным или превышающем срок полезного использования, определяемый согласно Классификации, предприятие вправе самостоятельно определить срок полезного использования объекта основного средства с учетом требований техники безопасности.

Налоговое законодательство, так же как и бухгалтерское, предусматривает возможность увеличения срока полезного использования объекта основных средств, введенного в эксплуатацию, если после реконструкции, модернизации или технического перевооружения произошло увеличение срока полезного использования объекта. Для целей налогообложения срок полезного использования объекта можно увеличить только в пределах, установленных для той амортизационной группы, в которую включен этот объект основных средств.

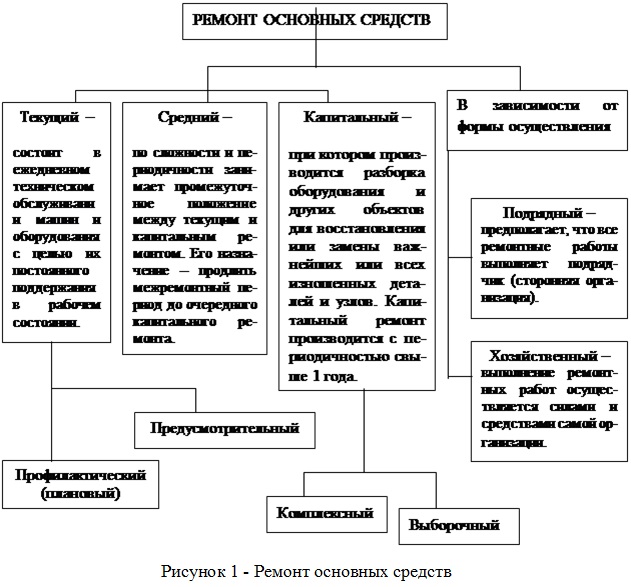

Учет ремонта и модернизации основных средств нужно организовать так, чтобы учет обеспечил выявление всех затрат и правильное включение их в себестоимость выполненных работ.

В зависимости от сложности, объема работ, характера и периодичности проведения различают следующие виды ремонта (рисунке.1)

Основным документом для проведения текущего и капитального ремонтов является дефектная ведомость.

Дефектные ведомости на капитальный ремонт основных средств составляются начальником и механиком участка совместно с начальниками участков, ведущими специалистами подрядчиков.

В период составления дефектной ведомости начальником цеха оформляются акты ревизии и отбраковки основных средств и утверждается заместителем директора. Акт ревизии и обработки являются неотъемлемой частью дефектной ведомости, составление которых обязательно.

В случае выполнения в процессе капитального ремонта основных средств дополнительного объема работ, неучтенного в дефектной ведомости, начальник цеха обеспечивает сравнение дополнительной дефектной ведомости и проектно-сметной документации.

Ответственность за своевременное и качественное оформление дефектных ведомостей и проектно-сметной документации на капитальный ремонт основных средств, а также согласие, рассмотрение и подписание возлагается на начальника цеха и старшего механика цеха.

Оформленные дефектные ведомости и проектно-сметную документацию направляют в отдел главного механика на проверку и утверждение им. Все дефектные ведомости регистрируются в отделе главного механика.

Дефектные ведомости, сметы на капитальный ремонт основных средств, утвержденные главным механиком, передаются через цех руководителю подразделения подрядчика.

Ремонт основных средств может осуществляться как материалами подрядчика, так и заказчика.

На основании утвержденной ведомости механик цеха готовит заявку на получение материалов, запасных частей и оборудования для производства капитального ремонта основных средств, которая подписывается начальником, механиком цеха и согласовывается с заместителем директора.

1 экз. заявки передается в отдел материально-технического снабжения, 2 экз. остается в цехе.

Отдел материально-технического снабжения в соответствии с заявкой цеха выписывает требование-накладную на получение материалов с центрального склада, в объемах, не превышающих затребованных, в строгом соответствии с учетной политикой действующей на предприятии по методу ФИФО (первых по времени приобретения), которая подписывается: начальником, инженером службы отдела материально-технического снабжения.

При отпуске материалов с центрального склада по требованию-накладной, фактическое количество отпущенных материалов списывается с подотчета кладовщика центрального склада и передается в подотчет материально-ответственному лицу цеха в течение трех рабочих дней.

Полученные материалы цех передает подрядчику для выполнения услуг по капитальному ремонту по акту приема-передачи, на основании предоставленной доверенности в объемах материалов рассчитанных по дефектным ведомостям. Акты приема-передачи составляются в 2-х экземплярах.

Акты приема-передачи материалов оформляются ежемесячно, от подрядчика – руководителем/механиком подразделения, имеющим данное право в соответствии с доверенностью. 1-ый экземпляр оформленного акта приема-передачи передается подрядчику, 2-ой экземпляр оформленного акта приема-передачи остается в цехе.

При завершении ремонтных работ на объектах, механик подразделения подрядчика обязан вернуть неиспользованные в ходе ремонта материалы на склад цеха по акту приема-передачи в срок не позднее 5-го числа следующего за отчетным месяцем со дня окончания капитального ремонта объекта.

В случае несвоевременного возврата неиспользованных материалов предприятие вправе выставить подрядчику счет-фактуру на материалы по рыночным ценам.

Цех, получивший товарно-материальные ценности на ремонт, должен ежемесячно производить списание материалов, использованных на проведение капитального ремонта. Для списания материалов материально-ответственным лицом цеха составляется акт формы №М-30 с пометкой «Капитальный ремонт» в пределах запланированных средств.

Акт на списание материалов формы №М-30 проверяется и визируется главным механиком в части нормативного списания материалов, подписывается комиссией по списанию ТМЦ.

Акт выполненных услуг по капитальному ремонту составляется по каждому объекту с указанием стоимости основных и вспомогательных материалов и механизмов. В случае если для ремонта использовались материалы подрядчика, а если ремонт проводился материалами самой организации, то они не указываются. Акт подписывают: начальник подразделения подрядчика, директор подрядной организации и скрепляется печатью, с обязательным приложением акта приема-передачи материалов подрядчика, а также инженер отдела и директор.

Начальник и механик цеха несут персональную ответственность за достоверность объемов выполненных услуг по капитальному ремонту.

По окончанию ремонта объект принимают на основании акта о приемки-сдачи отремонтированных, реконструированных и модернизированных объектов основных средств (ф. №ОС-3), который составляется в 2-х экземплярах. Акт подписывается начальником участка предприятия и представителем подрядной организации. Затем акт утверждает директор или его заместитель и главный бухгалтер предприятия. После того, как акт подписан и утвержден, бухгалтер делает отметки в инвентарной карте о проведении ремонта.

Далее подрядчик согласно акта выполненных услуг, предоставляет справку стоимости услуг по капитальному ремонту, которая подписывается: со стороны подрядчика – директором, со стороны заказчика – директором или заместителем директора, главным механиком. Справка скрепляется печатью подрядчика и заказчика.

На основании подписанной справки стоимости услуг по капитальному ремонту, подрядчик выставляет счет-фактуру, оформленную в установленном порядке. Счет-фактура акцептуется главным механиком организации для принятия к оплате. Все вышеперечисленные документы передаются в отдел главного механика. При этом в бухгалтерском учете, составляются следующие проводки:

На сумму сметной стоимости проведенных работ

Дебет счета 97 «Расходы будущих периодов»

Дебет счета 19.1 «Налог на добавленную стоимость при приобретении основных средств»

Кредит счета 60 «Расчеты с поставщиками и подрядчиками»

Погашение обязательств перед подрядной организацией:

Дебет счета 60 «Расчеты с поставщиками и подрядчиками»

Кредит счета 51 «Расчетные счета»

Вычет уплаченного подрядчикам налога на добавленную стоимость (Д 68 К 19) производится по мере постановки на учет соответствующих объектов завершенного капитального (основных средств) с момента начала начисления амортизации (п. 5 ст.172 НК РФ).[1]

Отдел главного механика составляет сводный реестр, который вместе с счетом-фактурой, справкой стоимости выполненных услуг по капитальному ремонту, 1-м экземпляром актов выполненных услуг по капитальному ремонту, копиями акта приема-передачи материалов подрядчика и актом формы №М-30 передает в бухгалтерию для принятия к учету и оформления задания на платеж.

Затем документы (акт формы №М-30, дефектную ведомость, акт выполненных услуг, акт приема-передачи материалов подрядчика с доверенность и акт приема-передачи неиспользованных материалов) сдаются в бухгалтерию, для отражения в бухгалтерской отчетности, в срок не позднее 5-го числа следующего за отчетным периодом.

Списание материалов на капитальный ремонт производится в тот же период, когда производится оформление акта выполненных услуг по капитальному ремонту.

Текущий ремонт основных средств проводится хозяйственным способом.

С 22-го по 24-ое число каждого месяца мастер предоставляют начальнику цеха акты по ревизиям и отбраковкам, на основании которых формируется предполагаемый объем работ по текущему ремонту и сумма денежных средств на материалы, запасные части и оборудование на будущий месяц.

На основании утвержденных актов ревизии и отбраковки мастер готовит заявку на получение материалов, запасных частей и оборудования для производства текущего ремонта основных средств, которая подписывается начальником участка и согласовывается с директором или заместителем директора.

С 1-го по 10-ое число каждого месяца начальник цеха выписывает требования-накладные на материалы в отдел материально технического снабжения на основании подписанных заявок.

Отдел материально-технического снабжения в соответствии с заявкой выписывает требование – накладную на получение материалов с центрального склада, в объемах, не превышающих затребованных, которое подписывается: начальником цеха, специалистом службы отдела материально-технического снабжения.

С 2-го по 15-ое число каждого месяца начальник цеха совместно с мастером получает материалы с центрального склада. При отпуске материалов с центрального склада по требованию-накладной, фактическое количество отпущенных материалов списывается с подотчета кладовщика центрального склада и передается в подотчет материально-ответственному лицу службы в течение трех рабочих дней.

Полученные материалы мастер передает рабочим для выполнения текущего ремонта по акту приема-передачи, на основании предоставленной утвержденной главным механиком дефектной ведомости.

Окончание проведения ремонта подтверждается составлением акта о приемке – сдаче отремонтированных, реконструированных, модернизированных объектов основных средств (ф. № ОС-3) и делается отметка в инвентарной карточке.

1.2. Нормативно-законодательная база по учету и аудиту основных средств

Аудит основных средств осуществляется в соответствии с Федеральным законом от 30.12.2008 N 307-ФЗ «Об аудиторской деятельности»[3]другими федеральными законами и иными нормативными правовыми актами, которые регулируют отношения, возникающие при осуществлении аудиторской деятельности.

Согласно ч.9.1. ст. 23[3] до года, следующего за годом, в котором международные стандарты аудита признаны для применения на территории Российской Федерации, обязательными для аудиторских организаций, аудиторов, саморегулируемых организаций аудиторов и их работников являются федеральные правила (стандарты) аудиторской деятельности, утвержденные Правительством Российской Федерации, и федеральные стандарты аудиторской деятельности, утвержденные уполномоченным федеральным органом.

Основными документами, регламентирующими бухгалтерский учет основных средств являются Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ,[4] Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/01 утверждено Приказом Минфина РФ от 30.03.2001 N 26н (ред. от 24.12.2010 N 186н) и Методические указания по бухгалтерскому учету основных средств (ред. от 24.12.2010 N 186н) [9] которые дополняют общие нормы и подробно разъясняют отдельные положения, касающиеся учета основных средств. Методические указания определяют перечень условий, единовременное выполнение которых необходимо для принятия активов к учету в качестве основных средств.

Одним из важнейших методологических документов в области бухгалтерского учета основных средств, является Положение по ведению бухгалтерского учёта и бухгалтерской отчётности в Российской Федерации, утверждённое приказом Минфина России от 29 июля 1998 г. № 34н в редакции от 24 декабря 2010 г. № 186н,[8] содержащее принципы учёта в организациях. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации определяет правила ведения бухгалтерского учета, составления и представления бухгалтерской отчетности, хранения документов бухгалтерского учета.

Глава 25 ст. 256-259 НК РФ[1] и Постановление Правительства РФ от 01.01.2002″О Классификации основных средств, включаемых в амортизационные группы»[5] объясняют нам, что является амортизируемым имуществом. Амортизируемым имуществом в целях настоящей главы признаются имущество, результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, которые находятся у налогоплательщика на праве собственности (если иное не предусмотрено настоящей главой), используются им для извлечения дохода и стоимость которых погашается путем начисления амортизации. Амортизируемым имуществом признается имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей.

Методические указания по инвентаризации имущества и финансовых обязательств (в ред. от 08.11.2010 N 142н)[16]. Настоящие Методические указания устанавливают порядок проведения инвентаризации имущества и финансовых обязательств организации и оформления ее результатов. Под организацией в дальнейшем понимаются юридические лица по законодательству Российской Федерации (кроме банков), включая организации, основная деятельность которых финансируется за счет средств бюджета.

Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 утвержденное Приказом Минфина России от 06.05.1999 N 33н [12] и Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 утвержденное приказом Минфина России от 06.05.1999 N 32н [11]устанавливают правила формирования в бухгалтерском учете информации о доходах и расходах коммерческих организаций (кроме кредитных и страховых организаций), являющихся юридическими лицами по законодательству Российской Федерации.

Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02 утверждено Приказом Минфина России от 19 ноября 2002 г. N 114н [14]

Решать вопросы по движению основных средств помогает Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ гл. 30 «Налог на имущество организаций».[1] Налог на имущество организаций устанавливается настоящим Кодексом и законами субъектов Российской Федерации, вводится в действие в соответствии с настоящим Кодексом законами субъектов Российской Федерации и с момента введения в действие обязателен к уплате на территории соответствующего субъекта Российской Федерации.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (в ред. Приказа Минфина РФ от 07.05.2003 N 38н)[17]

Положение по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) утвержденное Приказом Минфина России от 06.10.2008 N 106н [10]Данное Положение помогает конкретному предприятию установить правила формирования и раскрытия учетной политики организации, которая применяется последовательно из года в год. При этом организация может при необходимости вносить в свою учетную политику дополнения и (или) изменения. Учетная политика утверждается руководителем организации и обязательна для применения. Если же есть необходимость внести в учетную политику какие-то изменения, тогда издается приказ о внесении изменений в учетную политику для целей бухгалтерского и налогового учета, где устанавливается причина, содержание и сумма корректировки.

Приведенные мною нормативные документы устанавливают единые методологические основы бухгалтерского учета и аудита основных средств.

1.3. Методы учета и аудита основных средств

Целью аудита основных средств является проверка состояния бухгалтерского учета основных фондов на предмет соответствия финансово – хозяйственных операций законодательству.

Задачи аудита основных средств можно подразделить на основные и дополнительные. Необходимость такой классификации вызвана тем, что в организациях различных отраслей учет основного капитала включает как традиционные, так и нетрадиционные операции.

Основными задачами бухгалтерского учета основных средств являются:

— контроль за сохранностью и наличием основных средств по местам их использования;

— правильное документальное оформление и своевременное отражение в учете их поступления, выбытия и перемещения;

— контроль за правильным расходованием средств на реконструкцию и модернизацию основных средств;

— исчисление доли стоимости основных средств в связи с использованием и износом для включения в затраты предприятия; своевременное отражение в учете износа основных средств.

При решении основных задач аудита основных средств осуществляется проверка правильности:

— документального оформления и своевременного отражения в учетных регистрах поступления основного капитала;

— начисления и отражения в учете сумм амортизации;

— определения финансовых результатов при выбытии (ликвидации) основного капитала;

— документального оформления и отражения в соответствующих учетных регистрах операций по движению основного капитала.

В процессе решения дополнительных задач проверяется правильность:

— оформление операций по аренде основных средств;

— учета отнесения затрат на ремонт основных средств;

— переоценке основных средств.

Специфика аудита основных средств вытекает из особенностей бухгалтерского учета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.