2.3. Анализ финансовых результатов организации

Финансовые результаты деятельности ООО «НОВЭКС» характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует организация, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса.

Для детального изучения факторов, вызвавших изменение бухгалтерской прибыли целесообразно рассмотреть источники ее формирования.

Анализ прибыли ООО «НОВЭКС» начнем с исследования динамики и структуры совокупных доходов (табл. 9).

Таблица 9. Динамикасовокупных доходов ООО «НОВЭКС»

| Показатель | 2013г., тыс. руб | 2014г., тыс. руб | Темп роста, % | 2015г., тыс. руб | Темп роста, % |

| Выручка от продажи услуг, тыс. руб. | 10617 | 21215 | 199,8 | 37830 | 178,3 |

| Выручка от продажи товаров, тыс. руб. | 285400 | 317582 | 111,3 | 319062 | 100,5 |

| Итого доходы по основной деятельности, тыс. руб. | 296017 | 338797 | 114,4 | 356892 | 105,3 |

| Доходы по процентам, тыс. руб. | 3136 | 2532 | 80,7 | 4152 | 164,0 |

| Прочие доходы, тыс. руб. | 10101 | 112 | 1,1 | 1159 | 1034,8 |

| Итого доходы по прочей деятельности, тыс. руб. | 13237 | 2644 | 20,0 | 5311 | 200,8 |

| Всего доходов, тыс. | 298637 | 320226 | 107,2 | 324373 | 101,3 |

Как показывает анализ, доходы по основной деятельности имеют тенденцию роста. Так, в 2014 году темп роста доходов равен 114,4% по отношению к 2013 году, в 2015 году – 105,3% по отношению к 2014 году.

Доходы по прочей деятельности носят нерегулярный характер, поэтому их динамика зависит от прочей деятельности отчетного периода.

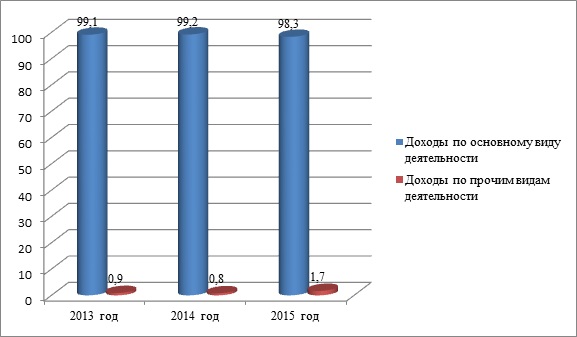

Структура доходов ООО «НОВЭКС» представлена на рисунке 10.

Итак, основную долю в структуре доходов занимают доходы по основному виду деятельности, поэтому представляется целесообразным рассмотреть структуру доходов по основному виду деятельности

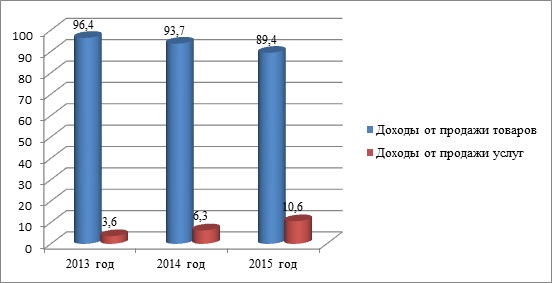

Структура доходов по основному виду деятельности ООО «НОВЭКС» представлена на рисунке 11.

Таким образом, основную часть совокупного дохода в ООО «НОВЭКС» составляет розничный товарооборот.

Совокупные расходы ООО «НОВЭКС» включают расходы по обычным видам деятельности, которые складываются из себестоимости проданных товаров и расходов на продажу; расходы от прочей деятельности и расходы, характеризующие текущее использование прибыли.

В таблице 10 проведем анализ совокупных расходов ООО «НОВЭКС»

Таблица 10. Динамика совокупных расходов ООО «НОВЭКС»

| Показатель | 2013г. тыс. руб. | 2014г. тыс. руб. | Темп роста, % | 2015г. тыс. руб. | Темп роста, % |

| Себестоимость услуг, тыс. руб. | 11263 | 21830 | 193,8 | 35569 | 162,9 |

| Себестоимость товаров, тыс. руб. | 60340 | 67827 | 112,4 | 68279 | 100,7 |

| Коммерческие расходы и расходы на маркетинг, тыс. руб. | 21854 | 25517 | 116,8 | 26520 | 103,9 |

| Общие и административные расходы, тыс. руб. | 59449 | 68232 | 114,8 | 69632 | 102,1 |

| Амортизация основных средств и нематериальных активов, тыс. руб. | 55325 | 60015 | 108,5 | 61215 | 102,0 |

| Итого расходы по основной деятельности, тыс. руб. | 208231 | 243421 | 116,9 | 261215 | 107,3 |

| Расходы по процентам | 17157 | 23319 | 135,9 | 21513 | 92,3 |

| Прочие расходы | 24121 | 20675 | 85,7 | 10962 | 53,0 |

| Итого расходы по прочей деятельности, тыс. руб. | 41278 | 43994 | 106,6 | 32475 | 73,8 |

| Налог на прибыль | 8995 | 12394 | 137,8 | 13262 | 107,0 |

| Всего расходов, тыс. руб. | 258504 | 299809 | 116,0 | 306952 | 102,4 |

Итак, по расходам по основным видам деятельности наметилась тенденция роста. Стоит отметить, что темпы роста себестоимости опережают темпы роста выручки от продаж за счет темпов роста себестоимости товаров. Это связано с повышением цен на приобретение товара. Темпы роста выручки от продаж услуг опережают темпы роста себестоимости.

Расходы по прочей деятельности носят нерегулярный характер, поэтому их динамика зависит от прочей деятельности отчетного периода. Стоит отметить, что в 2015 году расходы от прочей деятельности значительно снизили свой показатель по отношению к 2014 году – на 26,2%

В таблице 11 рассмотрим структуру совокупных расходов ООО «НОВЭКС»

Таблица 11. Структура совокупных расходов ООО «НОВЭКС»

| Показатель | 2013г. тыс. руб. | 2014г. тыс. руб. | 2015г. тыс. руб. | Структура, % | ||

| 2013г. | 2014г. | 2015г. | ||||

| Себестоимость услуг, тыс. руб. | 11263 | 21830 | 35569 | 4,4 | 7,3 | 11,6 |

| Себестоимость товаров, тыс. руб. | 60340 | 67827 | 68279 | 23,3 | 22,6 | 22,2 |

| Коммерческие расходы и расходы на маркетинг, тыс. руб. | 21854 | 25517 | 26520 | 8,5 | 8,5 | 8,6 |

| Общие и административные расходы, тыс. руб. | 59449 | 68232 | 69632 | 23,0 | 22,8 | 22,7 |

| Амортизация основных средств и нематериальных активов, тыс. руб. | 55325 | 60015 | 61215 | 21,4 | 20,0 | 19,9 |

| Итого расходы по основной деятельности, тыс. руб. | 208231 | 243421 | 261215 | 80,6 | 81,2 | 85,1 |

| Расходы по процентам | 17157 | 23319 | 21513 | 6,6 | 7,8 | 7,0 |

| Прочие расходы | 24121 | 20675 | 10962 | 9,3 | 6,9 | 3,6 |

| Итого расходы по прочей деятельности, тыс. руб. | 41278 | 43994 | 32475 | 16,0 | 14,7 | 10,6 |

| Налог на прибыль | 8995 | 12394 | 13262 | 3,5 | 4,1 | 4,3 |

| Всего расходов, тыс. руб. | 258504 | 299809 | 306952 | 100,0 | 100,0 | 100,0 |

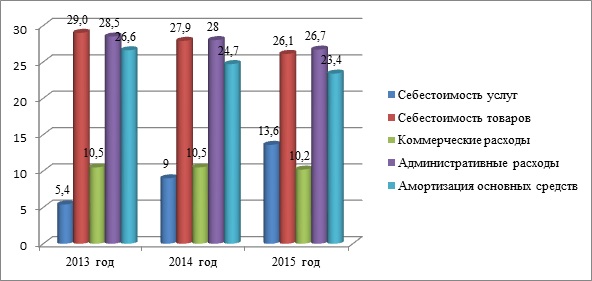

Графически структуру совокупных расходов ООО «НОВЭКС» представим на рисунке 12.

Поскольку основанная часть совокупных расходов принадлежит расходам по основным видам деятельности, представляется целесообразным рассмотреть структуру данных расходов.

Структура расходов по основным видам деятельности представлена на рисунке 13.

Итак, наибольшую долю в структуре расходов по основным видам деятельности занимает себестоимость товаров. Второе место по значимости занимают административные расходы. Значимую долю занимает амортизация основных средств.Более 10% занимают коммерческие расходы.

Гарантией успешного развития ООО «НОВЭКС», осуществляющего свою деятельность в условиях рынка, является достижение положительного финансового результата (прибыли), который в свою очередь является следствием эффективного функционирования организации.

Стабильный и устойчивый рост прибыли как систематически воспроизводимого ресурса является:

— внутренним источником финансирования развития бизнеса;

— индикатором его конкурентно и кредитоспособности;

— показателем, характеризующим эффективность деятельности;

— гарантом выполнения обязательств перед своими контрагентами;

— неотъемлемой частью формирования бюджета г. Новокузнецка;

В рамках бухгалтерского учета методом начисления формируются следующие показатели прибыли:

— валовая прибыль;

— прибыль от продаж;

— прибыль до налогообложения;

— чистая прибыль отчетного года;

— нераспределенная прибыль.

Рассмотрим содержание и порядок их формирования в таблице 12.

Таблица 12. Содержание и порядок формирования прибыли в ООО «НОВЭКС»

| Показатель | 2013г. тыс. руб. | 2014г. тыс. руб. | Темп роста, % | 2015г. тыс. руб. | Темп роста, % |

| Выручка от продажи услуг | 10617 | 21215 | 199,8 | 37830 | 178,3 |

| Выручка от продажи товаров | 285400 | 317582 | 111,3 | 319062 | 100,5 |

| Себестоимость услуг | 11263 | 21830 | 193,8 | 35569 | 162,9 |

| Себестоимость товаров | 60340 | 67827 | 112,4 | 68279 | 100,7 |

| Валовая прибыль | 244414 | 249140 | 101,9 | 218997 | 87,9 |

| Коммерческие расходы и расходы на маркетинг | 21854 | 25517 | 116,8 | 26520 | 103,9 |

| Общие и административные расходы | 59449 | 68232 | 114,8 | 69632 | 102,1 |

| Амортизация основных средств и нематериальных активов | 55325 | 60015 | 108,5 | 61215 | 102,0 |

| Прибыль от продаж | 76676 | 82037 | 107,0 | 95677 | 116,6 |

| Доходы по прочей деятельности | 13237 | 2644 | 20,0 | 5311 | 200,8 |

| Расходы по прочей деятельности | 41278 | 43994 | 106,6 | 32475 | 73,8 |

| Прибыль до налогообложения | 44974 | 61969 | 137,8 | 66313 | 107,0 |

| Налог на прибыль | 8995 | 12394 | 137,8 | 13262 | 107,0 |

| Чистая прибыль | 35979 | 49575 | 137,8 | 53051 | 107,0 |

| Нераспределенная прибыль | 26349 | 62328 | 236,5 | 111903 | 179,5 |

Валовая прибыль характеризует потенциальный доход ООО «НОВЭКС» и определяется как разность между продажной и покупной стоимостью товара, между продажной стоимостью услуг и их себестоимостью. В 2015 году по валовой прибыли наблюдается темп снижения ввиду роста цен на приобретенные товары.

Прибыль от продаж характеризует финансовый результат от основных видов деятельности, т.е. продажи товаров и оказания сопутствующих услуг и определяется как разница между валовой прибылью и расходами на продажу.

Прибыль от продаж имеет тенденцию роста, что говорит о снижении расходов на продажу.

Прибыль до налогообложения характеризует общую прибыль от всех видов деятельности и включает прибыль от продаж и сальдо прочих доходов и расходов. Данный вид прибыли имеет тенденцию роста. Это говорит о снижении прочих расходов и увеличении прочих доходов организации.

Чистая прибыль отчетного года характеризует конечный финансовый результат деятельности организации, т.е. величину прибыли, остающуюся в распоряжении организации после налогообложения и пополняющую собственный капитал. Данный вид прибыли также имеет тенденцию роста.

Нераспределенная прибыль формируется в результате реформации баланса путем суммирования остатка нераспределенной прибыли на начало года и чистой прибыли отчетного года, направленной на развитие бизнеса.

Прибыль от продажи в организации становится объектом особого внимания. Проведение факторного анализа прибыли от продаж позволяет:

1) оценить резервы повышения эффективности деятельности организации;

2) сформировать управленческие решения по использованию

Рост прибыли от продаж обусловлен:

- ростом выручки от реализации,

- уменьшением уровня себестоимости,

- уменьшением уровня коммерческих расходов,

- уменьшением уровня управленческих расходов.

При расчете фактора роста выручки от реализации отчетного года закрепляется на уровне 2015 года, базисного – 2013 года.

Рентабельность от реализации закрепляется на уровне базисного года, поскольку является качественным признаком.

Рбаз = (95677 /296017) *100%= 32,0%

∆П в = ((95677 — 76676)* 32,0)/100=6080,32 тыс. руб.

Таким образом, прибыль от реализации увеличилась на 6080,32 тыс. руб. за счет увеличения выручки.

Выручка при расчете изменения прибыли от фактора изменения уровня себестоимости является количественным признаком и закрепляется на уровне текущего или отчетного года.

Усотч = 103848/356892 * 100 = 29,1%

Усб = 71603/296017 * 100 = 24,2%

∆П с = ( — (29,1% — 24,2%)* 356892)/100 = -17487,71 тыс. руб.

Следовательно, при изменении уровня себестоимости, прибыль от реализации уменьшилась на 17487,71тыс. руб.

Рассчитаем влияние изменения управленческих расходов на величину прибыли от продаж:

УУРотч = 69639/356892 * 100 = 19,5 тыс. руб.

УУРб = 59449/296017 * 100 = 20,1 тыс. руб.

∆П ур = 356892 * (19,5 – 20,1) /100 = -2141,35 тыс. руб.

При изменении уровня управленческих расходов прибыль от реализации уменьшилась на 2141,35 тыс. руб.

Произведем аналогичный расчет влияния фактора «Коммерческие расходы»:

УКРотч = 26520/356892 * 100 = 7,4 тыс. руб.

УКРб = 21854/296017 * 100 = 7,4 тыс. руб.

∆ПРКР = 356892 * (7,4 – 7,4) /100 = 0 тыс. руб.

Уровень коммерческих расходов остался неизменным, следовательно, данный показатель не оказывает влияния на изменение прибыли.

∆П = ∆Пв+∆П с+∆Пк+∆Пу = 6080,32 – 17487,71– 2141,35= -13548,74 тыс. руб.

За счет изменения выше перечисленных факторов (выручки, себестоимости, управленческих расходов), прибыль от продаж оказалась меньше на 13548,74 тыс. руб.

Анализ зависимости от постоянных и переменных расходов позволяет расширить возможности управленческого анализа, используя понятие «операционный рычаг».

Операционный рычаг показывает степень чувствительности валовой прибыли к приросту выручки от продаж.

ЭОР = 24,8 / 20,5 = 1,2

Темп прироста прибыли = (95677 – 76676) / 76676 * 100 = 24,8

Темп прироста выручки = (356892- 296017)/ 296017 * 100 = 20,5

Следовательно, темп прироста прибыли в 1,2 раза превышает темп прироста выручки.

С целью объективной оценки финансовых результатов в динамике и увязкой их с полученными доходами и произведенными расходами рассчитаем относительные показатели финансовых результатов – показатели рентабельности. Базовой величиной определим величину совокупных доходов (табл. 13).

Таблица 13. Расчет показателей рентабельности ООО «НОВЭКС»

| Показатель | 2013г. | 2014г. | Темп роста, % | 2015г. | Темп роста, % |

| Совокупный доход, тыс. руб. | 296017 | 338797 | 114,4 | 356892 | 105,3 |

| Валовая прибыль, тыс. руб. | 244414 | 249140 | 101,9 | 218997 | 87,9 |

| Рентабельность валовой прибыли, % | 82,5 | 73,5 | 61,3 | ||

| Прибыль от продаж, тыс. руб. | 76676 | 82037 | 107,0 | 95677 | 116,6 |

| Рентабельность продаж, % | 25,9 | 24,2 | 26,8 | ||

| Прибыль до налогообложения, тыс. руб. | 44974 | 61969 | 137,8 | 66313 | 107,0 |

| Рентабельность балансовой прибыли, % | 15,2 | 18,3 | 18,6 | ||

| Чистая прибыль, тыс. руб. | 35979 | 49575 | 137,8 | 53051 | 107,0 |

| Рентабельность чистой прибыли, % | 12,1 | 14,6 | 14,9 |

Таким образом, рентабельность валовой прибыли демонстрирует долю валовой прибыли в объеме продаж ООО «НОВЭКС». Доля валовой прибыли имеет тенденцию снижения в связи с повышением покупных цен.

Рентабельность продаж имеет тенденцию роста, что влечет за собой рост рентабельности балансовой и чистой прибыли.

Резюмируя анализ финансовых результатов, сделаем следующие выводы. Главная задача ООО «НОВЭКС» — хозяйственная деятельность, направленная на получение прибыли для удовлетворения социальных и экономических интересов членов трудового коллектива и интересов собственника имущества организации.

Увеличение роста доходов ООО «НОВЭКС» в период с 2013 по 2015 год обусловлено рядом предпринятых мер руководством организации в сфере реорганизации организации, грамотных маркетинговых исследований, что привело к расширению спектра предоставляемых товаров, а также более гибкому отношению к кадровому вопросу, что не замедлило сказаться на улучшении общих показателей. Рост доходов в целом обусловлен ростом доходов от основной деятельности (выручки от продаж).

Рассматривая состав расходов ООО «НОВЭКС», следует отметить, что показатели практически всех статей увеличились в период 2013 — 2015 гг. как в абсолютном (стоимостном), так и в относительном (удельный вес) выражении. Несмотря на то, что мы видим рост расходов организации, данная ситуация может быть расценена как положительная. Поскольку прирост всех доходов организации в период 2013 — 2015 выше прироста расходов за этот период.

Анализ рентабельности финансовых результатов показал, что исследуемая организация работает достаточно эффективно, так как основные показатели эффективности имеют положительную динамику, что благоприятно сказывается на деятельности организации в целом.

Отрицательным фактом является то, что валовая прибыль имеет тенденцию снижения, что говорит об упущении в работе маркетинговой службы в отношении поставщиков.

Глава 3. Рекомендации по увеличению финансовых результатов в ООО «НОВЭКС»

3.1. Основные направления увеличения финансовых результатов

Достижение максимально высоких результатов работы организации предполагает управление процессом формирования, распределения и использования прибыли. Управление максимизацией прибыли включает поиск возможностей увеличения прибыли.

Во многих организациях существуют подразделения экономических служб, которые занимаются постоянным анализом себестоимости, изыскивают пути ее снижения, чтобы получить прирост прибыли. В условиях резкого роста цен и недостатка собственных оборотных средств у организации исключается возможность прироста прибыли в результате снижения себестоимости.

Увеличение объема реализации продукции (работ, услуг) в натуральном выражении при прочих равных условиях ведет к росту прибыли. Возрастающие объемы пользующейся спросом продукции, могут достигаться с помощью капитальных вложений, что требует направления прибыли на освоение новых технологий. Организация, располагающая средствами и возможностями для проведения капитальных вложений, реально увеличивает свою прибыль, если обеспечивают рентабельность инвестиций выше темпов инфляции.

Не требует капитальных затрат ускорение оборачиваемости оборотных средств, которое также ведет к росту объемов реализации продукции. Однако инфляция достаточно быстро обесценивает оборотные средства, увеличиваются затраты оборотных средств организаций на приобретение сырья и топливно-энергетических ресурсов, а требуемая предоплата отвлекает значительную часть средств из оборота покупателя.

Поскольку прибыль от продажи продукции занимает наибольший удельный вес в структуре балансовой прибыли, то анализ определяющих ее факторов, имеет большое значение для выявления резервов роста всей балансовой прибыли.

Для обеспечения стабильного роста прибыли необходимо постоянно изыскивать резервы ее увеличения. Резервы роста прибыли — это количественно измеримые возможности ее дополнительного получения.

Резервы увеличения массы прибыли определяются при разработке бизнес-плана организации на очередной плановый период. Источником информации служат данные анализа прибыли: тенденции в изменении состава и суммы прибыли; уровень влияния отдельных факторов в целом по организации и по отдельным изделиям на изменение прибыли в отчетном периоде; распределение чистой прибыли после налогообложения.

Определение резервов роста прибыли базируется на научно обоснованной методике их расчета, мобилизации и реализации. Выделяют три этапа этой работы:

1) аналитический — выявление и количественная оценка резервов;

2) организационный — разработка комплекса инженерно-технических, экономических и социальных мероприятий, обеспечивающих использование выявленных резервов;

3) функциональный — практическая реализация мероприятий и контроль за их выполнением.

Резервы увеличения суммы прибыли складываются за счет:

1) увеличения объема реализации продукции;

2) снижения себестоимости продукции;

3) улучшения качества продукции;

4) увеличения цены товарной продукции и услуг.

В качестве предложений по повышению прибыли и рентабельности для ООО «НОВЭКС» можно выделить следующие:

— совершенствование работы с поставщиками товаров;

— организация работы на заказ;

— организация работы по обновлению продукта (работы, услуг).

Совершенствование работы с поставщиками заключается в том, чтобы заключить с рядом поставщиков долгосрочные контракты, при этом достигается снижение закупочных цен. Также при расчетах с поставщиками целесообразно использовать факторинг, который позволяет увеличивать средства в обороте по сравнительно невысокой цене.

Увеличение средств в обороте позволит увеличить ассортимент товаров, что повысит привлекательность организации.

Если инициатива факторинга идет от покупателя, заинтересованного в увеличении средств в обороте, то это называется «реверсивный факторинг», то есть факторинг «наоборот».

Реверсивный факторинг – продукт, предусмотренный специально для покупателей товаров и услуг, желающих получить или увеличить отсрочку платежа.

Реверсивный факторинг нацелен на финансирование закупок покупателя, но стороной по договору в рамках данного продукта все равно выступает поставщик. Последний заключает договор факторинга с факторинговой организацией, в рамках которого она финансирует поставщика.

Организация работы на заказ позволит в большей мере удовлетворять запросы клиентов, так как ряд товаров бытовой техники не пользуется постоянным спросом, но потребность в них все же есть. При организации работы под заказ возможно привлечение дополнительных клиентов.

Организация работы по обновлению продукта (работы, услуг), позволит также увеличить число клиентов, которых можно разделить на две категории:

— клиенты, которые не могут позволить себе купить дорогостоящую бытовую технику, но у них есть устаревшая работоспособная модель.

— клиенты, которым необходима бытовая техника, но средств на современную модель не хватает, и они готовы взять морально устаревшую и бывшую в употреблении модель, если она находится в хорошем состоянии и технологический ресурс у нее не выработан.

3.2. Экономический эффект от предложенных рекомендаций

Рассчитаем экономическую эффективность от предлагаемых мероприятий. Совершенствование работы с поставщиками значительно влияет на эффективность деятельности организации, так как повышается ритмичность и равномерность работы, повышается качество обслуживания покупателей, репутация организации.

К поставщикам бытовой техники ООО «НОВЭКС», увеличивших продажную стоимость товара относятся:

— ООО «Вент-профи» — поставщик мультиварок, кондиционеров, блендеров, миксеров, хлебопечек и т.д.,

— ООО «Проксима» — поставщик кофеварок,

— АО «Кварц» — поставщик бытовых кухонных воздухоочистителей, канальных вентиляторов,

— ООО «Тувалар» поставщик самоваров,

С данными поставщиками сложились достаточно стабильные отношения.

После предварительных переговоров на предмет предоставления скидок при условии заключения долгосрочных договоров согласились представители ООО «Проксима» и АО «Кварц».

Цена на товары ООО «Проксима» снизятся на 3%, а АО «Кварц» — на 2,5% при сохранении текущих объемов закупок.

Расчет экономии средств по закупке приведены в таблице 14.

Таблица 14. Расчет экономии при условии заключения долгосрочных договоров

| Организации | Скидка, % | Текущий объем закупок, тыс. руб. | Экономия от заключения долгосрочного договора, тыс. руб. |

| ООО «Проксима» | 3 | 15312 | 459 |

| АО «Кварц» | 2,5 | 28352 | 709 |

| ИТОГО | 43664 | 1168 |

Таким образом, экономия при условии заключения долгосрочных договоров составит 1168 тыс. руб. Эта величина повысит результат валовой прибыли и, как следствие, прибыли от продаж.

Рассчитаем эффективность работы второго мероприятия, организации работы под заказ. Ее можно определить исходя из того, что покупателям было отказано в услугах так как данной оргтехники, комплектующих и расходных материалов не было в наличии. Причем отсутствие товара было вызвано не недостатком работы службы снабжения, а тем, что спрос на эту продукцию снизился. В таблице 15 приведены данные по этим отказам, зафиксированные в ООО «НОВЭКС».

Таблица 15. Расчет недополученных средств вследствие отказа клиенту

| Тип продукции, услуги | Количество отказов, шт. | Прогнозируемая сумма от потери товарооборота, тыс. руб. |

| Блинницы | 3 | 1530 |

| Чудо-печи | 1 | 2065 |

| Чудо-сковороды | 2 | 1600 |

| Вафельницы | 3 | 3240 |

| Самовары | 1 | 1360 |

| Хлебопечки | 5 | 17500 |

| Посудомойки | 8 | 65600 |

| Воздухоочистители | 6 | 13800 |

| Пылесосы | 13 | 32500 |

| ИТОГО | 42 | 139195 |

Таким образом, потеря в товарообороте вследствие отказа клиенту составила 139195руб.

При организации работы под заказ, себестоимость закупки и доставки товара повышается, так как оформление единичного заказа дороже, чем партии товара. Снижение торговой надбавки планируется до 20%.

При организации торговли под заказ удовлетворение возникших потребностей приведет к росту прибыли от продаж на 139195 ×0,2=27839 руб.

Таким образом, организация работы под заказ позволит увеличить валовую прибыль на 27839 руб., а также повысить привлекательность организации и качество обслуживания покупателей.

Рассчитаем эффективность работы третьего мероприятия. Достаточно большое количество компаний, занимающихся розничной реализацией оргтехники и комплектующих занимаются обновлением продуктов. Данная процедура заключается в следующем:

— у частного лица, который хочет продать действующий, продукт или комплектующую, принимается этот продукт с уценкой 30-90% в зависимости от морального и физического износа, который определяется специалистами компании.

— при поступлении заявки на бывший в употреблении вид продукции, который имеется в распоряжении компании, она реализуются по цене, выше той, по которой ее купили, на 5-10%.

По оценкам деятельности других компаний, товарооборот, получаемый от операций обновления, составляет 500 тыс. руб. год, то есть при средней наценке 7% рост валовой прибыли увеличивается на 35 тыс. руб.

Итак, поскольку рассчитана эффективность каждого предложения, представляется целесообразным рассчитать суммарный эффект от всех предложений. В таблице 16 приведены сводные данные по предложенным мероприятиям.

Таблица 16. Сводная таблица показателей повышения эффективности деятельности ООО «НОВЭКС» после внедрения предложенных мероприятий

| Мероприятия | Рост товарооборота, тыс. руб. | Рост себестоимости, тыс. руб. | Рост валовой прибыли, тыс. руб. |

| Заключение долгосрочных договоров | — | -1168 | 1168 |

| Организация работы на заказ | 139 | 47,0 | 28 |

| Организация обновления продукта | 500 | 465 | 35 |

| ИТОГО | 639 | -656 | 1231 |

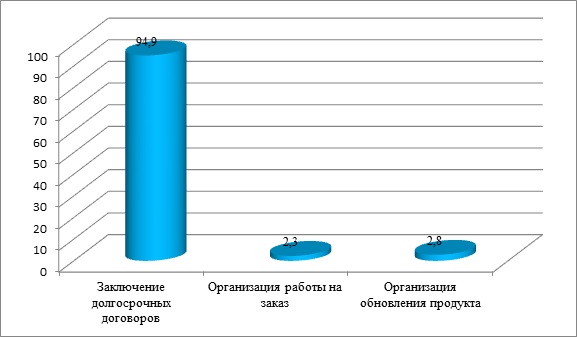

На рисунке 14 представлен вклад каждого мероприятия в увеличение роста валовой прибыли.

ООО «НОВЭКС», в %

Заключение долгосрочных договоров вносит вклад в общий рост валовой прибыли в размере 94,9%, применение организацией работы на заказ 2,3%, а обновление продукта – на 2,8%.

Совершенствование работы с поставщиками заключается в том, чтобы заключить с рядом поставщиков долгосрочные контракты, при этом достигается снижение закупочных цен. Заключение долгосрочных договоров будет способствовать упрочнению связей с поставщиками. Организация работы на заказ позволит в большей мере удовлетворять запросы клиентов, так как ряд продукции не пользуются постоянным спросом, но потребность в них все же есть. При организации работы под заказ возможно привлечение дополнительных клиентов.

В таблице 17 рассчитаем показатели повышения эффективности финансовых результатов.

Таблица 17. Расчет показателей рентабельности ООО «НОВЭКС»

| Показатель | До внедрения мероприятий | После внедрения мероприятий | Экономический эффект |

| Совокупный доход, тыс. руб. | 356892 | 357531 | +639 |

| Валовая прибыль, тыс. руб. | 218997 | 220228 | +1231 |

| Рентабельность валовой прибыли, % | 61,3 | 61,6 | +0,4 |

| Прибыль от продаж, тыс. руб. | 95677 | 96908 | +1231 |

| Рентабельность продаж, % | 26,8 | 27,1 | +0,3 |

| Прибыль до налогообложения | 66313 | 67544 | +1231 |

| Рентабельность балансовой прибыли, % | 18,6 | 18,9 | +0,3 |

| Чистая прибыль | 53051 | 54282 | +1231 |

| Рентабельность чистой прибыли, % | 14,9 | 15,2 | +0,3 |

Таким образом, рост валовой прибыли составит 1231 тыс. руб., что в относительном выражении составит 0,4%.

Динамика данных показателей говорит о том, что внедрение данных мероприятий целесообразно.

Целью ООО «НОВЭКС» является рост прибыли, следовательно, для увеличения ее суммы организации необходимо непрерывно развиваться, вкладывать значительную часть своих финансовых ресурсов в развитие и расширение хозяйственной деятельности, обеспечивающее большую финансово-экономическую устойчивость в условиях жесткой конкуренции и трудно предсказуемых колебаний рыночной конъюнктуры.

Заключение

Финансовые результаты – это основной показатель, характеризующий результат работы предприятия. Оптимальным финансовым результатом является прибыль. Она определяется на основе соизмерения доходов и расходов, т. е. возмещения произведенных расходов полученными доходами.

В условиях рыночной экономики прибыль составляет основу экономического и социального развития организации. Получение прибыли является главной целью организации, поскольку различные стороны производственной, сбытовой, снабженческой и финансовой ее деятельности получают оценку в системе показателей финансовых результатов. Прибыль, получаемая от производственно-эксплуатационной, инвестиционной и финансовой деятельности является важнейшей формой выражения ее эффективности и конечной целью развития бизнеса.

Управление прибылью — важнейшая задача руководства и финансовых специалистов любой коммерческой организации. Ее решение возможно на основе скрупулезного анализа поступающей информации о состоянии внутренней и внешней предпринимательской среды. Следовательно, в коммерческой организации должна быть сформирована эффективная система сбора информации, ее контроля и анализа; подобраны квалифицированные кадры, работающие с этой информацией; назначены высококлассные руководители, умеющие оперативно принимать ответственные решения.

В информационной системе коммерческой организации важное место занимает структура, осуществляющая бухгалтерский учет, участие которой совершенно необходимо в решение поставленной задачи. Данные бухгалтерского учета используются для проведения анализа и разработки рекомендаций, направленных на увеличение прибыли.

В рамках настоящей итоговой выпускной квалификационной работы было проведено исследование практики и особенностей бухгалтерского учета и анализа финансовых результатов организациями торговли на примере ООО «НОВЭКС».

Компания ООО НОВЭКС- крупная оптово-розничная сеть хозяйственных товаров. Основана в 1990 году. Это ведущий магазин, где можно найти косметику, парфюмерию, бытовую химию и хозяйственные товары.

В ассортименте магазинов «НОВЭКС» более 30 000 наименований продукции, она работает с более чем 300 поставщиками и производителями на всей территории Российской Федерации. Освоение новых регионов является для «НОВЭКС» гарантией стабильного роста товарооборота.

Определение ассортимента и запаса продукции происходит централизованно для всей сети. Отдел закупок компании «НОВЭКС» находится в г. Барнауле.

Рассматривая процесс формирования финансовой информации и направления ее использования, можно утверждать, что функции бухгалтерского ООО НОВЭКС не могут быть сведены лишь к ведению бухгалтерских счетов.

Бухгалтерия организации занимается не только фиксированием хозяйственных операций, но и другими функциями управления – планированием, контролем, анализом, разработкой и подготовкой различных экономических проблем по улучшению деятельности организации и их решений.

ООО «НОВЭКС»следует считать финансово устойчивым и нерискованным, что говорит о привлекательности организации для кредиторов и инвесторов.

Однако в деятельности организации имеются и слабые стороны, поэтому компания имеет потенциал для развития и увеличения конкурентоспособности.

На финансовый результат деятельности ООО «НОВЭКС» существенное влияние могут оказывать доходы и расходы по прочим операциям.

Увеличение роста доходов ООО «НОВЭКС» в период с 2013 по 2015 год обусловлено рядом предпринятых мер руководством организации в сфере реорганизации организации, грамотных маркетинговых исследований, что привело к расширению спектра предоставляемых товаров, а также более гибкому отношению к кадровому вопросу, что не замедлило сказаться на улучшении общих показателей. Рост доходов в целом обусловлен ростом доходов от основной деятельности (выручки от продаж).

Обобщая анализ расходов ООО «НОВЭКС», следует отметить, что расходы по всем статьям увеличились как в абсолютном (стоимостном), так и в относительном (удельный вес) выражении. Данную ситуацию нельзя рассматривать однозначно,поскольку прирост всех доходов организации в период 2013 — 2015 выше прироста расходов за этот период.

Эффективность работы организации подтвердил анализ рентабельности финансовых результатов.

Тенденция снижения валовой прибыли говорит об упущении в работе маркетинговой службы в отношении поставщиков.

Для обеспечения стабильного роста прибыли необходимо постоянно изыскивать резервы ее увеличения. Резервы роста прибыли — это количественно измеримые возможности ее дополнительного получения.

В качестве предложений по повышению прибыли и рентабельности для ООО «НОВЭКС» можно выделить следующие:

— совершенствование работы с поставщиками товаров;

— организация работы на заказ;

— организация работы по обновлению продукта (работы, услуг).

Динамика рассчитанных показателей говорит о том, что внедрение данных мероприятий целесообразно.

Поскольку целью ООО «НОВЭКС» является рост прибыли, следовательно, для увеличения ее суммы организации необходимо непрерывно развиваться, вкладывать значительную часть своих финансовых ресурсов в развитие и расширение хозяйственной деятельности, обеспечивающее большую финансово-экономическую устойчивость в условиях жесткой конкуренции и трудно предсказуемых колебаний рыночной конъюнктуры.

Список используемых источников и литературы

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (ред. от 13.07.2015) // СПС Консультант плюс.

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ (ред. от 05.10.2015) // СПС Консультант плюс.

- Федеральный закон Российской Федерации от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» (ред. от 04.11.2014) // СПС Консультант плюс.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению. Утверждена приказом Минфина РФ от 31.10.2000 № 94Н. (ред. от 08.11.2010) // СПС Консультант плюс.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ. Утверждено приказом Минфина РФ от 29.07.1998 № 34Н. (ред. от 24.12.2010) // СПС Консультант плюс.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 утв.приказомМинфина РФ от 6 мая 1999 г. № 32н (ред. от 6 апреля 2015 г.) // СПС Консультант плюс.

- Положениепо бухгалтерскому учету «Расходы организации» ПБУ 10/99 утв.приказомМинфина РФ от 6 мая 1999 г. № 32н (ред. от 6 апреля 2015 г.) // СПС Консультант плюс.

- Международный стандарт финансовой отчетности (IAS) 1 «Представление финансовой отчетности»( ред. от 26 августа 2015 г.)(введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н) // СПС Консультант плюс.

- Международный стандарт финансовой отчетности (IAS) 18 «Выручка» (ред. от 26.08.2015)(введен в действие на территории Российской Федерации Приказом Минфина России от 25.11.2011 № 160н)// СПС Консультант плюс.

- Абдукаримов И. Т. Анализ финансового состояния и финансовых результатов предпринимательских структур: учебное пособие // Абдукаримов И.Т., М. В. Беспалов. — Москва : Инфра-М, 2013. — 213 c.

- Атаулов Р. Р.Взаимосвязь качества продукции и финансового результата деятельности // Азимут научных исследований: экономика и управление. — 2013. — № 4. — С. 9-11.

- Байдыбекова С. К.Система анализа финансовых результатов предприятия / Байдыбекова С. К. //Финансовый менеджмент. — 2013. — № 3. — С. 9-14.

- Вагазова Г. Р. Сущность финансовых результатов деятельности предприятия // Вагазова Г.Р., Е. С. Лукьянова // Молодой ученый. — 2015. — №11.3. — С. 13-15.

- Великая Е. Г., Чурко В. В. Индикаторы оценки эффективности организации // Балтийский гуманитарный журнал. 2014. № 2. С. 57-61.

- Великая Е.Г.,Чурко В.В. Стратегический потенциал и рентабельность организации // Вектор науки Тольяттинского государственного университета. Серия : Экономика и управление. 2014. № 2 (17). С. 7-9.

- Дейч У. Ю.Влияние учетной политики на финансовый результат / У. Ю. Дейч // Вестник Иркутской государственной сельскохозяйственной академии. — 2013. — Вып. 58. — С. 123-128.

- Ефимова О. В.Финансовый анализ: современный инструментарий для принятия экономических решений: учебник / О. В. Ефимова. — М.: Омега-Л, 2014. — 348 с.

- Иванова А. В. Учет финансовых результатов согласно российским и международным стандартам / А. В. Иванова // Молодой ученый. — 2014. — №4.2. — С. 32-34.

- Киреева Н.В. Экономический и финансовый анализ: Учебное пособие / Н.В. Киреева. — М.: НИЦ ИНФРА-М, 2013. — 293 c.

- Литовченко В.П. Финансовый анализ: Учебное пособие / В.П. Литовченко. — М.: Дашков и К, 2013. — 216 c.

- Кирьянова З. В.Анализ финансовой отчетности / З. В. Кирьянова, Е. И. Седова; Гос. ун-т упр. — 2-е изд., испр. и доп. — Москва : Юрайт, 2014. — 428 c.

- Кистерева Е. В. Бухгалтерская отчетность и анализ финансовых результатов/ Е. В. Кистерева // Справочник экономиста. — 2013. — № 10. — С. 28-41

- Ковалев В. В. Корпоративные финансы и учет: понятия, алгоритмы, показатели / В. В. Ковалев. — М.: Проспект, 2014. — 880 с.

- Колачева Н. В., Быкова Н. Н.Финансовый результат предприятия как объект оценки ианализа // Н. В. Колачева, Н. Н. Быкова Вестник НГИЭИ. — 2015. — № 1(44). -С. 29-35

- Никифорова Е. В., Шнайдер О. В. Экономический потенциал как совокупность ресурсов финансово-хозяйственной деятельности // Азимут научных исследований: экономика и управление. 2013. № 1. С. 20-22.

- Параскан К. Н. Рентабельность предприятия иее значение всовременной экономической практике / К. Н. Параскан // Тотальные аспекты инновайионных технологий. — 2014. – 88-91 С.

- Полулех М. В.Результаты деятельности как объекты бухгалтерского учета / М. В. Полулех // Актуальные проблемы социально-экономического развития России. — 2013. — № 3. — С. 11-14.

- Савицкая Г. В.Анализ хозяйственной деятельности предприятия: учебник / Савицкая Г. В. — М.: Инфра — М, 2013. — 384с.

- Селезнева Н.Н. Ионова А.Ф. Экономический анализ Учебник для студентов вузов / — М.: ЮНИТИ-ДАНА, 2013.-638с.

- Толкачева Н. А. Финансовый менеджмент: курс лекций / Н. А. Толкачева. — М.: Директ-Медиа, 2014. — 144 с.

- Турманидзе Т.У. Финансовый анализ: Учебник для студентов вузов / Т.У. Турманидзе. — М.: ЮНИТИ-ДАНА, 2013. — 287 c.

- Тюрина В. Ю. Сравнение отечественных методик проведения финансового анализа организации / В. Ю. Тюрина, Э. Р. Альмухаметова // Молодой ученый. — 2013. — №11. — С. 477-481.

- Чинахова С. Е. Оценка эффективности применения различных систем налогообложения на примере коммерческой организации // Карельский научный журнал. 2014. № 3. С. 107-110.

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2011. – 415 с.

- Шнайдер О. В., Агуреева Т. П. Система внутреннего аудита качества и ее влияние на прибыль предприятия // Карельский научный журнал. 2014. № 3. С. 110-114.

- ЯрыгинаН. С.Научные взгляды на содержание финансовой стратегии предприятия корпоративного типа // Вестник Поволжского Государственного Университета Сервиса. — 2014. — № 6(38). — С. 145-152

- Официальный сайт ООО «НОВЭКС» — http://www.novex-trade.ru