или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Внутренний контроль расчетов с поставщиками и подрядчиками

Учет расчетов с поставщиками и покупателями и формирование внутреннего контроля имеют жизненно важное значение для любого предприятия, активно работающего в условиях рыночной экономики.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Предприятия постоянно ведут расчеты с поставщиками и покупателями. С поставщиками за приобретенные у них основные средства, сырье, материалы и другие товарно-материальные ценности, выполненные работы и оказанные услуги; с покупателями — за купленные ими товары; с заказчиками — за выполненные работы и оказанные услуги.

Задолженность по этим расчетам в процессе финансово — хозяйственной деятельности должна находится в рамках допустимых значений.

Сомнительная дебиторская задолженность и просроченная кредиторская задолженность свидетельствуют о нарушениях поставщиками и клиентами финансовой и платежной дисциплины, что требует незамедлительного принятия соответствующих мер для устранения негативных последствий. Своевременное принятие этих мер, возможно, только при осуществлении со стороны предприятия систематического контроля.

Развитие рыночных отношений повышает ответственность и самостоятельность предприятий в выработке и принятии управленческих решений по обеспечении эффективности расчетов с дебиторами и кредиторами. Увеличение или снижение дебиторской и кредиторской задолженности приводят к изменению финансового положения предприятия.

Дело в том, что при значительном отвлечении средств предприятия из оборота, появляется невозможность гасить вовремя задолженность перед кредиторами. На основании этого необходимо проводить мониторинг и внутренний аудит расчетов.

Для проведения внутреннего контроля используются данные бухгалтерского учета и отчетности, поэтому немаловажную роль играет правильная организация на предприятии бухгалтерского учета расчетных операций, которая требует своевременного и полного отражения хозяйственных операций по расчетам в первичных документах и учетных регистрах.

Необходимость внутреннего контроля связана, прежде всего, с увеличением объектов и данных в бухгалтерском учете предприятия.

По мере роста масштаба деятельности предприятия и расширения аппарата управления возникают проблемы, связанные с обменом информацией, затрудняется контроль за различными подразделениями предприятия со стороны центрального руководства, что повышает риск ошибок и злоупотреблений персонала.

Основными функциями внутреннего контроля являются: осуществление проверок звеньев управления, предоставление обоснованных предложений по устранению выявленных недостатков и рекомендаций по повышению эффективности управления; осуществление экспертных оценок различных сторон функционирования организации и предоставление обоснованных предложений по их совершенствованию. Кроме того, в компетенцию внутренних аудиторов входят экспертиза средств управления риском (в частности, риском, связанным с условными обязательствами и аналогичными статьями финансовой отчетности), контроль за осуществлением программы по соблюдению этических норм, организация специальных расследований и надзор за их проведением.

Многие предприятия страдают от неэффективного использования разного рода ресурсов от недостатка необходимой для принятия правильных решений информации, непреднамеренного и преднамеренного искажения отчетности, прямого мошенничества со стороны работников.

Подобных проблем можно избежать путем создания внутри самих компаний эффективной системы внутреннего контроля.

На службу внутреннего контроля организации возложено выполнение следующих функций:

— контроль за эффективностью систем бухгалтерского учета и внутреннего контроля, разработка рекомендаций по их улучшению;

— контроль за достоверностью бухгалтерской и оперативной информации, проведение экспертизы средств и способов, используемых для идентификации, оценки, классификации этой информации и составления на ее основе отчетности, а также изучение отдельных статей отчетности и операций, остатков по бухгалтерским счетам;

— контроль за соблюдением законодательства, нормативных актов, требований учетной политики, инструкций, решений и указаний руководства и собственников;

— контроль за деятельностью различных звеньев управления;

— контроль за эффективностью механизма внутреннего контроля, изучение и оценка контрольных процедур в филиалах и структурных подразделениях экономического субъекта;

— контроль за сохранностью и состоянием имущества экономического субъекта;

— контроль за отдельными элементами структуры внутреннего контроля;

— проведение мероприятий по предупреждению злоупотреблений и специальных расследований;

— разработка рекомендаций и мероприятий по устранению выявляемых недостатков и повышению эффективности управления.

В число общих задач отдела внутреннего аудита также входит проверка:

— достоверности и правильности информации, а также источников информации;

— систем, предназначенных для реализации задач и планов, соблюдения процедур, законодательных актов и инструкций, а также их выполнения сотрудниками компании;

— сохранности активов;

— оценка эффективности использования ресурсов, и т.д.

Рассмотрим расчетные операции, по которым наиболее часто возникают ошибки у бухгалтеров при отражении их бухгалтерскими проводками и оформлении документами.

В соответствии со статьей 9 «Первичные учетные документы» Федерального закона № 402-ФЗ «О бухгалтерском учете» все хозяйственные операции, проводимые организацией, должны оформляться соответствующими первичными документами. Особое внимание следует уделять первичным документам от поставщиков, то есть документам, сопровождающим покупку товаров, работ, услуг, так как в соответствие с этими документами учитываются расходы организации, уменьшающие налогооблагаемую базу при начислении налогов в бюджеты РФ. Именно эти документы особенно контролируются налоговыми органами и любое несоответствие установленным правилам может привести к тому, что расход может быть признан неправомерным, что повлечет за собой штрафные санкции.

Содержание и признаки таких нарушений при оформлении документов представлены в приложении 2

Например, некорректное оформление документов, подтверждающих произведенный взаимозачет, может привести к тому, что суммы НДС, возмещенные из бюджета в результате этой операции, не будут приняты налоговыми органами, а это может повлечь за собой взыскание сумм штрафов и пеней в бюджет.

Зачастую скрытую материальную ценность списывают на счет 76 «Расчеты по претензиям».

В последнем случае необходимо установить реальность сумм претензий, а также то, обусловлены ли претензии: несоответствием цен и тарифов договорным обязательствам; выявленными арифметическими ошибками на счетах; несоответствием качества товара (услуг) стандартам или техническим условиям; недостачей груза в пути сверх норм естественной убыли; браком по вине поставщиков и подрядчиков.

Большое количество ошибок допускают бухгалтеры при проведении взаимозачетов, составлении актов сверки.

Отсутствие разногласий по поводу взаимозачета должно быть подтверждено выверкой взаиморасчетов и оформленным по ее результатам двусторонним актом сверки расчетов, где необходимо указать основание возникновения встречных задолженностей, дату проведения взаимозачета, документы, подтверждающие возникновение задолженностей (номера и даты составленных счетов-фактур), суммы задолженностей, а также суммы зачтенных требований, обязательно с выделением сумм НДС.

Аудиторская практика показывает, что стороны часто допускают следующую ошибку при составлении акта сверки взаимных расчетов. Предприятия ограничиваются составлением акта, в котором указываются все необходимые показатели, позволяющие определить наименование, количество, стоимость, даты совершенных поставок, дату составления документа. Однако из текста такого акта сверки следует лишь то, что стороны выявили сумму взаимных задолженностей, но не выразили своего волеизъявления о погашении этих задолженностей зачетом встречных требований или иным способом, например, оплатой денежными средствами.

Наличие акта сверки взаимных поставок без указания в нем факта погашения сторонами взаимных задолженностей не прекращает обязательства сторон и не освобождает их от необходимости погашения указанных задолженностей в дальнейшем.

При заключении договора по товарообменным операциям, когда обмен неравноценный типичны ошибки такого рода: стороны не указывают в договоре мены, что обмен неравноценный и одна из сторон сделки должна сделать доплату. А затем такая доплата производится. Тогда она отражается в учете получателя как внереализационный доход, увеличивая налогооблагаемую прибыль. Поэтому бухгалтеру нужно следить за правильностью составленного договора.

Для улучшения состояния расчетов:

— необходимо следить за соотношениями дебиторской и кредиторской задолженности: значительное преобладание дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) средств; превышение кредиторской задолженности над дебиторской может привести к неплатежеспособности предприятия;

— контролировать политику диверсификации в отношении дебиторов, т.е. ориентироваться на увеличение их количества для уменьшения риска неуплаты одним или несколькими крупными покупателями;

— постоянно контролировать состояние расчетов по просроченной задолженности;

— производить классификацию покупателей в зависимости от вида продукции, объема закупок, платежеспособности, истории кредитных отношений и предлагаемых условий оплаты;

— имея оперативные данные по просроченной задолженности, необходимо начинать претензионную работу, т.е. высылать уведомления — претензии со всеми расчетами пени за просроченную задолженность;

— разрабатывать разнообразные модели договоров с гибкими условиями оплаты, в частности предоставления покупателями скидок при досрочной оплате, так как снижение цены приводит к расширению продаж и интенсифицирует приток денежных средств.

Таким образом, можно сделать вывод о том, что расчеты с поставщиками и подрядчиками как объект бухгалтерского учета служат одной из важнейших составляющих информационной базы экономического анализа. Первоочередная цель анализа финансового состояния предприятия состоит в выявлении степени и характера влияния дебиторской и кредиторской задолженности на финансовое состояние хозяйствующего субъекта. При этом возникает необходимость процентного расчета отношения задолженности к сумме оборотных средств, а также соотношение между дебиторской и кредиторской задолженностью. Ухудшение финансового состояния и финансовой работы предприятия отражает рост процентного отношения задолженности к сумме собственных и приравненных к ним оборотных средств.

ГЛАВА 2. ОРГАНИЗАЦИОННЛ-ПРАВОВАЯ, ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА И ОЦЕНКА ОРГАНИЗАЦИИ УЧЕТА И КОНТРОЛЯ В ООО «ПОСТАВЩИК»

2.1. Организационно-правовая характеристика организации

Общество с ограниченной ответственностью «Поставщик» (далее по тексту ООО «Поставщик» или общество/организация) зарегистрировано 22 августа 2014 года Межрайонной инспекцией федеральной налоговой службой (ИФНС) №46 по г. Москве на основании заявления, Устава и Решения единственного учредителя о создании общества, о чем была сделана соответствующая запись в едином государственном реестре юридических лиц (ЕГРЮЛ).

ООО «Поставщик» является юридическим лицом, руководство которым на основании Устава осуществляет генеральный директор.

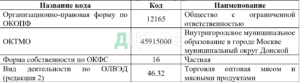

ООО «Поставщик» при регистрации присвоены коды статистики, определяющие организационно-правовую форму общества и представленные в таблице 2.

Таблица 2. Организационно-правовая форма общества

Сведения о хозяйственной деятельности общества составляют коммерческую тайну, практикант давал подписку о неразглашении и поэтому по согласованию с генеральным директором (единственным учредителем) в работе представлены только разрешенные к публикации сведения. Название общества и поставщиков общества немного изменены, упомянутые фамилии условны.

ООО «Поставщик» не состоит в консолидированной группе, не имеет лицензий, не имеет обособленных подразделений. Общество применяет общую систему налогообложения (ОСНО).

Общество имеет круглую печать, товарный знак, бланк, изготовленные по собственному образцу, соответствующему установленному для организаций правилу. Информация о продукции размещена на собственном сайте общества.

Имущество и средства общества образуются из следующих источников:

— вклада участника в уставный капитал;

— доходов, полученных от реализации продукции, работ и услуг;

— иных источников, не запрещенных законодательством.

Все имущество и средства общества, переданное ему участником в качестве вклада, а также приобретенные обществом по иным основаниям, являются собственностью общества. Общество вправе в отношении своего имущества осуществлять все действия в пределах, установленных действующим законодательством и Уставом общества.

Уставный капитал общества определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала составляет 10 000,00. (Десять тысяч) рублей. Участнику общества принадлежит доля в уставном капитале в размере 100%. С момента учреждения общества его уставный капитал не пополнялся.

Полученная обществом прибыль после уплаты налогов и других обязательных платежей поступает в распоряжение общества и используется в соответствии решением единственного участника, в том числе на выплаты дивидендов.

Основная цель деятельности предприятия — получение прибыли, удовлетворение потребностей населения в продуктах питания.

Под организационной структурой предприятия понимаются состав, соподчиненность, взаимодействие и распределение работ по подразделениям и органам управления, между которыми устанавливаются определенные отношения по поводу реализации властных полномочий, потоков команд и информации.

Основная цель деятельности предприятия — получение прибыли, удовлетворение потребностей населения в продуктах питания.

Организационная структура общества представлена на рисунке 2.

Рис.2. Организационная структура ООО «Поставщик»

Хозяйственная деятельность общества осуществляется следующим составом:

Генеральный директор выполняет следующие функции и обязанности по текущей деятельности:

— заключает договоры и выдает доверенности;

— открывает расчетный и другие счета;

— утверждает штатное расписание;

— издает приказы и дает указания, в пределах своей компетенции, обязательные для всех работников, определяет структуру администрации и аппарат управления, нанимает на должность и освобождает от должности и др.

Заместитель генерального директора (кроме функций замещения во время отсутствия генерального директора в рамках должностной инструкции) выполняет обязанности коммерческого директора, готовит контракты с поставщиками и покупателями, руководит отделом продаж, отделом логистики, представленным на рисунке, как вспомогательный персонал, техническим отделом, обеспечивающим общество средствами коммуникации, программным обеспечением, и бухгалтерией.

В обязанности бухгалтерии входит оформление бухгалтерских документов, поддержание контактов с бухгалтериями поставщиков и покупателей и передача данных в обслуживающую организацию ООО «Ваша бухгалтерия», на которую возложены обязанности ведения бухгалтерского и кадрового учета, сдача отчетности в контролирующие органы и т.п.

В целом организационная структура ООО «Поставщик» является достаточно простой, четкой и соответствует деятельности общества. Недостатки данной структуры управления проявляются в ситуациях, когда допускается несоответствие между ответственностью и полномочиями руководителей разных уровней и подразделений, превышаются нормы управляемости, формируются нерациональные информационные потоки, чрезмерно централизуется оперативное управление, не учитывается специфика работы различных подразделений.

Кадровый состав организации регламентируется штатным расписанием, которое устанавливает штатную численность, состав должностей и размер оплаты труда. В соответствии с приказом директора в штатном расписании утверждено 10 штатных единицы с фондом заработной платы 500 тыс. руб. В штатном расписании по каждой должности приведены только тарифные ставки (оклады) и не предусмотрено установление надбавок сотрудникам. Поэтому можно как отрицательный момент отметить, что штатное расписание не в полной мере отражает систему материального стимулирования персонала.

Трудовые отношения в обществе соответствуют действующему Трудовому Кодексу РФ.

Деятельность ООО «Поставщик» осуществляется на основе следующей материально-технической базы:

— производственное помещение (склад), помещение для хранения покупных товаров, материалов,

— административно-служебное помещение (офис),

— швейное и технологическое оборудование,

— автотранспортные средства,

— инвентарь, мебель, компьютеры, оргтехника и др.

Объекты недвижимости используются предприятием по договорам аренды. Остальные элементы материально-технической базы являются собственными и числятся на балансе предприятия.

Отношения общества с предприятиями, организациями, учреждениями, органами государственной власти и управления строятся на договорной основе.

В целом организационно-правовое регулирование деятельности ООО «Поставщик» соответствует нормам и требованиям действующего федерального законодательства.

2.2. Оценка экономического состояния организации

Для оценки экономического состояния организации рассмотрим показатели 2019, 2020 гг. Воспользуемся основными методами вертикального и горизонтального анализа бухгалтерской отчетности и с помощью расчетных коэффициентов.

Бухгалтерский баланс за 2020 год представлен в приложении 3.

Отчет о прибыли и убытках за 2020 год представлен в приложении 4.

Анализ статей актива баланса представлен в таблице 3.

Темп роста выручки от реализации за 2020 год составил 121,37%, а темп роста валюты баланса — 114,77%. Более высокий темп роста выручки от реализации по сравнению с темпом роста стоимости имущества свидетельствует о рациональном регулировании предприятием своих активов.

Таблица 3

Аналитическая группировка и анализ статей актива баланса за 2020 г.

В нашем примере удельный вес внеоборотных активов в общей стоимости имущества составляет 6,94%, а оборотных активов

— 93,06%. Такое соотношение является совершенно приемлемым, если учесть, что предприятие занимается преимущественно торговой деятельностью.

Из таблицы 3 видно, что за отчетный год структура активов анализируемого предприятия практически не изменилась, однако, в разрезе

статей баланса произошли некоторые изменения.

Стоимость внеоборотного капитала увеличилась на 304 тыс. руб., что составляет 22,37%. Это произошло за счет увеличения стоимости основных средств на 24,13%. Вместе с тем наблюдается снижение стоимости нематериальных активов на 13 тыс. руб., что свидетельствует о снижении деловой активности предприятия. Анализ статей пассива баланса представлен в таблице 4.

Таблица 4

Аналитическая группировка и анализ статей пассива баланса

По данным таблицы 4 можно сделать вывод, что основным источником формирования имущества предприятия является собственный капитал, доля которого составляет 83,06% в общем объеме источников средств. За отчетный год собственный капитал увеличился на 4640 тыс. руб.

Это произошло не за счет увеличения инвестированного капитала, а за счет накопленного капитала, а именно увеличения такой статьи, как нераспределенная прибыль.

Доля заемных средств составляет лишь 16,94% от общего итога. В течение 2020 года изменение заемный капитала составляет -1563 тыс. руб. Долгосрочных и краткосрочных кредитов и займов в базисном и отчетном периодах предприятием не привлекалось, вероятно, это обусловлено наличием достаточного объема собственного капитала.

В состав заемного капитала входит краткосрочная кредиторская задолженность, которая за отчетный год уменьшилась на 1535 тыс. руб. и составляет на конец периода 4013 тыс. руб. Таким образом, финансирование на данном предприятии происходит за счет собственных источников, а именно прибыли, полученной в результате финансово-хозяйственной деятельности.

Чистый оборотный капитал:

ЧОК0 = 19504 — 5548 = 13936 (тыс. руб.);

ЧОК1 = 22285 — 4013 = 18282 (тыс. руб.)

За текущий период величина чистого оборотного капитала увеличилась на 4336 тыс. руб. Увеличение этого показателя свидетельствует о ликвидности и финансовой устойчивости предприятия.

Предприятие не имеет ни долгосрочной, ни просроченной дебиторской задолженности, отсюда следует, что руководство предприятия ведет рациональную политику по предоставлению отсрочки платежей для различных дебиторов.

1) коэффициент оборачиваемости дебиторской задолженности:

К0 = 106813,1 / 2220,1 = 47,91; К1 = 129635,1 / 4120,8 = 31,26

В анализируемом периоде коэффициент оборачиваемости дебиторской задолженности снизился на 16,65, данный факт является настораживающим, так как увеличение суммы оборотных средств, отвлеченных в дебиторскую задолженность может негативно повлиять на платежеспособность предприятия.

2) период погашения дебиторской задолженности:

Т0 = 365 / 47,91 = 7,59 (дн.); Т1 = 365 / 31,26 = 11,6 (дн.)

В среднем срок расчетов покупателей и заказчиков за приобретенные товары составляет 11,6 дня. За отчетный период срок погашения дебиторской задолженности увеличился на 4,01 дня. Руководству предприятия необходимо принять меры по ужесточению политики расчетов с различными дебиторами, особенно с такими, у которых задолженность высока.

3) доля дебиторской задолженности в общем объеме текущих активов

Д0 = 2220,1/19504 * 100 = 11%; Д1= 4120,8/22285 * 100 = 18%

За анализируемый период на 18% оборотные активы состоят из дебиторской задолженности. Увеличение данного показателя за отчетный год на 7% свидетельствует об ухудшении «качества» оборотных активов.

Анализ состава и структуры краткосрочной дебиторской задолженности представлен в таблице 5.

Таблица 5

Анализ состава и структуры краткосрочной дебиторской задолженности

Таблица 6Анализ состава краткосрочной кредиторской задолженности представлен в таблице 6.

Анализ состава и структуры краткосрочной дебиторской задолженности

Вся имеющаяся кредиторская задолженность является краткосрочной и не просроченной.

Уменьшение кредиторской задолженности на 1535 тыс. руб. свидетельствует об улучшении платежной дисциплины на предприятии.

1) коэффициент оборачиваемости кредиторской задолженности

Ко = 106813,1 / 5548 = 19,2; К1 = 129635,1 / 4013 = 32,4

2) время погашения кредиторской задолженности

Т0 = 365 / 19,2 = 19,01; Т1 = 365 / 32,4 = 11,3

Увеличение коэффициента оборачиваемости на 13,2 раза повлекло за собой сокращение периода погашения кредиторской задолженности на 7,71 дня, который на конец отчетного периода составил 11,3 дня.

3) доля кредиторской задолженности в общем объеме текущих пассивов

Д0 = 5548 / 5548 * 100 = 100%; Д1 = 4013 / 4013 * 100 = 100%

Данные свидетельствуют, что текущие пассивы предприятия на 100% состоят из краткосрочной кредиторской задолженности.

Коэффициент соотношения оборачиваемости кредиторской и дебиторской задолженности:

К0 = 47,91 / 19,2 = 2,5; К1 = 3 1,26 / 32,4 = 0,97

Дебиторская задолженность выше кредиторской, это свидетельствует об отсутствии движения собственного капитала в дебиторскую задолженность, что может поставить финансовую устойчивость предприятия в опасное положение и создает необходимость привлечение дополнительных средств.

За отчетный год ситуация изменилась коренным образом. Если в базисном периоде скорость оборота дебиторской задолженности в 2,5 раза превышала скорость оборота кредиторской задолженности, то в отчетном периоде эти обе скорости практически равны.

Ликвидность баланса — возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств. Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывания ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения.

Анализ ликвидности баланса представлен в таблице 7.

Таблица 7

Анализ ликвидности баланса ООО «Поставщик»

В таблице:

— А1 — денежные средства и краткосрочные финансовые вложения,

— А2 — готовая продукция, товары, отгруженные и дебиторская задолженность, платежи по которой ожидаются в течение 12 мес. после отчетной даты,

— А3 — запасы сырья, материалов, незавершенное производство, дебиторская задолженность, платежи по которой ожидаются более, чем через 12 мес.,

— П1 — кредиторская задолженность, расчеты по дивидендам, прочие краткосрочные обязательства,

— П2 — краткосрочные кредиты и займы, подлежащие погашению в течение 12 мес. после отчетной даты,

— П3 — долгосрочные кредиты и прочие долгосрочные пассивы.

Данные таблицы 7 свидетельствуют, что на конец 2020 года баланс ООО «ПОСТАВЩИК» является абсолютно ликвидным, так как все необходимые соотношения выполняются.

1) коэффициент общей ликвидности:

К0 = 19504 / 5548 = 3,5; К1 = 22285 / 4013 = 5,6

Текущие активы покрывают краткосрочные обязательства в 3,5 раза в базисном периоде и в 5,6 раза — в отчетном.

2) коэффициент текущей ликвидности. Значение коэффициентов общей и текущей ликвидности совпадают, так как отсутствует дебиторская задолженность, платежи по которой наступят более чем через 12 месяцев.

3) коэффициент срочной ликвидности:

К0 = (4580 + 2220,1) / 5548 = 1,2; К1 = (5104 + 4120,8) / 4013 = 2,3

Увеличение данного коэффициента в динамике говорит об улучшении платежеспособности предприятия.

4) коэффициент абсолютной ликвидности:

К0 = 4580 / 5548 = 0,8; К1 = 5104 / 4013 = 1,3

В базисном периоде только 80% краткосрочных обязательств могли быть погашены немедленно, а в текущем периоде при увеличении данного коэффициент на 0,5 краткосрочные обязательства могут быть погашены немедленно в полном объеме.

5) ликвидность средств в обращении:

К0 = 6800 / 19504 = 0,3; К1 = 9226 / 22285 = 0,4

Согласно рассчитанным коэффициентам, доля наиболее ликвидной части активов в составе оборотного капитала увеличилась с 0,3 до 0,4.

6) коэффициент материального покрытия:

К0 = 12704 / 5548 = 2,3; К1 = 13060 / 4013 = 3,3

Стоимость материальных запасов в базисном периоде в 2,3 раза превышает краткосрочные обязательства, а в отчетном периоде в 3,3 раза.

Сведем показатели в общую таблицу 8.

Таблица 8

Показатели ликвидности

Как видно из таблицы 8 на анализируемом предприятии коэффициенты ликвидности выше рекомендуемых, при этом их величина имеет тенденцию к увеличению на конец периода, поэтому ООО «Поставщик» можно охарактеризовать как высоколиквидное. С экономической точки зрения это означает, что всю имеющуюся задолженность предприятие сможет погасить в короткий срок и в полном объеме.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.