или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Совершенствование бухгалтерского учета доходов и расходов в ЗАО «Телекомпания «СТРИМ»

3.1. Рекомендации по совершенствованию учета доходов и расходов организации

Для совершенствования учета доходов и расходов предлагаются следующие мероприятия:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1) Внесение корректировок в бухгалтерские записи.

В ходе проведенного анализа деятельности организации были выявлены некорректно составленные бухгалтерские записи:

Д50,51 К91-1 – 60 000 руб. — Поступила выручка от продажи

Для отражения в бухгалтерском учете выручки от продажи необходимо иметь документы, подтверждающие переход права собственности на эту продукцию к покупателю. Это могут быть различные первичные учетные документы: накладные, товарно-транспортные накладные, товарные накладные, акты выполненных работ (оказанных услуг), а также договоры купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества.

Внутренний контроль компании заключается в:

— тщательной проверке правильности оформления всех документов;

— соответствия записей в отчете данным приложенных к нему документов;

— подсчетов итогов операций за день и остатков на начало и конец рабочего дня.

Помимо документов компания должна иметь специализированное программное обеспечение, позволяющее корректно отражать все операции компании.

Реализация и получение денежных средств от покупателей должны отражаться следующими проводками:

Дебет 50,51 Кредит 62 — поступили денежные средства от покупателя;

Дебет 62 Кредит 90-1 — отражена реализация товара.

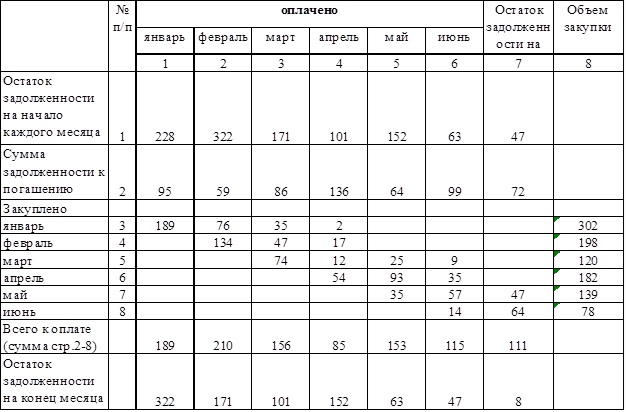

2) Планирование кредиторской задолженности

Первым шагом к планированию кредиторской задолженности должна стать правильная организация управленческого учета в части расчетов с контрагентами. Кредиторская задолженность должна отражаться в учете таким образом, чтобы можно было легко получить информацию о каждом контрагенте и каждом договоре на любую дату.

В рамках данной работы предлагается учет договоров по поставкам вести по форме, приведенной в таблице 10.

Таблица 10. Оперативный учет расчетов с поставщиками

| № | Поставщик | № договора | Дата | Сумма по договору | Состояние расчетов | Срок платежа | Штрафные санкции | ||||

| общая | аванс | отгружено | оплачено | задолженность | условия | Сумма | |||||

| 1 | |||||||||||

| 2 | |||||||||||

| .. | |||||||||||

Такой способ учета позволяет оперативно отслеживать состояние расчетов по заключенным договорам, планировать платежи, прогнозировать возможные штрафные санкции за нарушение договоров, а также легко сопоставить информацию о расчетах с поставщиками.

Для планирования задолженности и управления ею целесообразно составить ведомость, примерный вариант которой представлен в таблице 11.

Анализ информации, собранной в ведомостях расчетов, позволяет определить «неблагополучные» договоры, платежи по которым «отстают» от плановых, и своевременно принять меры для изменения сложившейся ситуации.

Таблица 11. Ведомость расчетов по кредиторской задолженности

| № | Поставщик | № договора | На начало месяца | Месяц: январь | На конец месяца | |||||||

| I неделя | II неделя | III неделя | IV неделя | |||||||||

| план | факт | план | факт | план | факт | план | факт | |||||

| 1 | ||||||||||||

| 2 | ||||||||||||

| .. | ||||||||||||

Рассмотрим возможный вариант прогноза погашения кредиторской задолженности в таблице 12.

Таблица 12. Возможный вариант прогноза погашения кредиторской задолженности

Таблица 12 позволяет также выявить ежемесячное распределение платежей по погашению кредиторской задолженности. Данные плановой таблицы необходимо постоянно корректировать в соответствии с заключаемыми договорами.

3) Контроль за состоянием дебиторской задолженности

С учетом условий договоров с клиентами на каждый квартал рекомендуется разрабатывать график ожидаемого поступления средств от реализации по следующей примерной форме (таблица 13).

Таблица 13. График поступления выручки от реализации в ЗАО «Телекомпания СТРИМ» во II квартале 2016 г. (тыс. руб.)

| Месяц | Остаток дебиторской задолженности на начало месяца | Планируемый объем реализации | Ожидаемая сумма поступления выручки от продаж | Дебиторская задолженность на конец месяца |

| Апрель | 3061 | 2680 | 2740 | 3001 |

| Май | 3001 | 3500 | 3517 | 2984 |

| Июнь | 2984 | 3930 | 3958 | 2956 |

Для снижения величины дебиторской задолженности рекомендуется принять на работу нового сотрудника – специалиста по безопасности, который будет тщательно изучать всех новых клиентов с помощью методики, представленной в таблице 14.

Таблица 14. Методика проверки новых клиентов

| Запрос информации от клиента в виде учредительных, регистрационных и бухгалтерских документов | Сотрудник отдела продаж |

| Экспресс-проверка контрагента через Интернет | Специалист по безопасности |

| Запрос выписки из ЕГРЮЛ (либо ЕГРИП) | Специалист по безопасности |

| Осмотр места нахождения клиента (офис, склад, производственная площадка и т. п.) | Специалист по безопасности |

| Изучение бухгалтерских документов клиента | Экономист |

| Анализ учредительных и регистрационных документов клиента | Специалист по безопасности Юрист |

| Подготовка обобщенной справки об уровне риска работы с контрагентом | Специалист по безопасности |

После составления профиля потенциального клиента необходимо определить возможные условия работы с ним, исходя из уровня риска.

Основные примерные вопросы для изучения клиентов приведены в таблице 15.

Таблица 15. Основные вопросы для изучения клиентов

| Блок | Вопросы для изучения |

| Статус клиента | Какова организационно-правовая форма, дата создания и статус клиента (действует, реорганизуется, ликвидируется и т. п.)? |

| Экономическое положение клиента | Каковы доходы и финансовое положение клиента (соотношение собственных и заемных средств, размеры дебиторской и кредиторской задолженностей, наличие долгов перед по налоговым и другим обязательным платежам, размер уставного капитала и активов)? Почему он нуждается в отсрочке платежа? Насколько значительна для вашего бизнеса запрошенная им сумма поставки (стоимость работ, услуг) на условиях отсрочки платежа? Насколько значительна названная сумма для бизнеса клиента? На какой срок клиент просит предоставить ему отсрочку платежа? Сумеет ли клиент отдать сумму вовремя? Какие активы есть у клиента, если придется обращать взыскание на его имущество? Готов ли ваш бизнес и вы лично расстаться с деньгами, если клиент не сможет их вернуть? |

| Имидж и репутация клиента | Знаком ли вам лично клиент или нет? Как давно? С какой стороны (плохой или хорошей) вы знаете клиента (в том числе по отзывам его клиентов, партнеров, конкурентов, работников и т. п.)? |

| Собственники и руководство | Знакомы ли вам собственники и руководители клиента? Как давно? С какой стороны (плохой или хорошей) вы знаете собственников и руководство клиента? Как осуществляется управление у клиента (спонтанно, системно)? Имеет ли право человек, ведущий переговоры от имени клиента, заключить сделку (подписать договор)? |

| Значимость клиента для бизнеса | Каково ваше отношение к клиенту? Насколько он важен для вас? Сколько можно заработать на сделке с отсрочкой платежа? |

Детализация конкретных действий, которые должны совершать сотрудники на каждом этапе, сроки выполнения указанных действий, а также порядок взаимодействия сотрудников важно прописать во внутренних документах компании: должностных инструкциях, положении о работе с клиентами, регламенте договорной работы и т. п.

Особенно это важно относительно тех этапов работы с «дебиторской задолженностью», где в качестве ответственных лиц указаны несколько сотрудников компании. Необходимо, чтобы было ясно, что именно каждый из них делает. Например, один готовит документы, второй их проверяет и согласовывает, третий утверждает и т. п.

Большую долю в расчетах компании занимают расчеты в кредит. Компания одновременно ведет расчеты со многими контрагентами, поэтому так важен своевременный контроль за состоянием расчетов, и их планирование.

3.2. Резервы сокращения расходов и увеличения доходов организации

В соответствии с положениями главы 25 «Налог на прибыль организаций» Налогового кодекса Российской Федерации компании ЗАО «Телекомпания СТРИМ» рекомендуется создать следующие виды дополнительных резервов:

1) резерв по сомнительным долгам – 10% от выручки.

При помощи данного резерва организация может обезопасить себя от несвоевременно расплачивающихся клиентов. За счет создания данного резерва организация оптимизирует платежи по налогу на прибыль.

Сумму резерва по сомнительным долгам рекомендуется определять по результатам проведенной на последний день отчетного периода инвентаризации дебиторской задолженности и исчислять следующим образом:

— по сомнительной задолженности со сроком возникновения свыше 90 дней — в сумму создаваемого резерва включать полную сумму выявленной на основании инвентаризации задолженности;

— по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) — в сумму резерва включать 50% от суммы, выявленной на основании инвентаризации задолженности;

— сомнительная задолженность со сроком возникновения до 45 дней — не увеличивает сумму создаваемого резерва.

2) резерв на оплату отпусков работников предприятия – 10% от ФОТ.

В ЗАО «Телекомпания СТРИМ» отпуска рабочим и служащим предоставляются в удобное для них время (обычно это лето и осень), в результате чего организация сталкивается с резким возрастанием расходов на оплату труда в этот период, что неизбежно ведет к общему росту расходов. Чтобы добиться в учете равномерного признания расходов на оплату отпусков, ЗАО «Телекомпания СТРИМ» рекомендуется создать специальный резерв.

Также нужно отметить, что по мере возможности лучше стараться совершать платежи вовремя и не накапливать долгов. Основные варианты экономии:

— сокращение количества часов рабочего времени офиса, например, в субботу;

— сокращение часов работы офисного персонала, количества сотрудников, одновременно дежурящих в офисе, сменность дежурств;

— сокращение затрат на связь (Интернет-трафик, межгород, оптимизация длительности телефонных переговоров), мелкие общефирменные расходы, такие как канцтовары, моющие средства;

— сокращение затрат на электроэнергию (отключать вовремя свет, вывески и дежурное освещение на ночь).

Сокращение рекламных расходов кажется многим руководителям первым из необходимых шагов, но в момент, когда закрывается большинство компаний, именно реклама является тем средством, которое перераспределит имеющихся на рынке потенциальных клиентов в пользу компании.

Можно сократить объем изготовления и распространения дорогой сувенирной продукции (кружки, брелки и т.п.), оставив наиболее нужную в использовании и процессе оказания услуги массовую и недорогую (пакеты, папки).

Правильная тактика управления рекламными расходами заключается в том, чтобы определить и сохранить наиболее эффективные из них. Следует обязательно сохранить следующие виды рекламы:

— максимально использовать бесплатные корпоративные ресурсы компании;

— реклама в печатных изданиях с адресным распространением целевой аудитории.

Помимо этого, необходимо активно использовать визитки, листовки и расклейку объявлений.

Необходимо также создать web-site с интерактивностью, позволяющей общаться с компанией в онлайне. Добавить перечень наиболее часто задаваемых вопросов и ответов на них, распределить их по тематическим разделам.

Несомненно, необходимо также создать собственный список рассылки по электронной почте. Это не потребует значительных усилий и капиталовложений, а эффективность данного шага будет весьма высокой, так как данная рассылка будет распространяться по целевой аудитории, а не случайным образом.

Одна из самых сложных проблем при взаимодействии с клиентами — необходимость по-разному строить деловую беседу в зависимости от психологического типа клиента. Нет двух одинаковых сделок. «Человеческий фактор» вносит в каждую из них свои особенности.

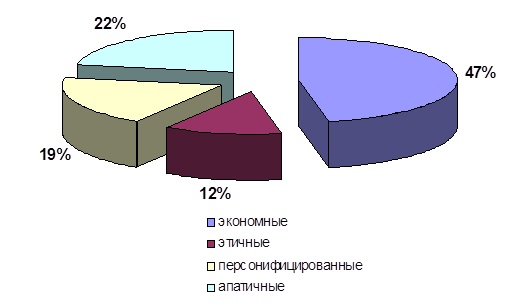

В зависимости от отношения к цене/ качеству выделим четыре группы клиентов (рисунок 6).

Эти группы составляют:

— экономные (чувствительные к ценам и качеству услуг, особое влияние на них оказывает реклама) – 47%;

— этичные (готовые пожертвовать ценой, но поддержать компанию, основное внимание обращают на обслуживание и отношение к себе всего персонала) – 12%;

— персонифицированные (приверженные к компании, постоянные клиенты) – 19%;

— апатичные (безразличные, отдают предпочтение удобству, комфорту и не обращают внимание на цену) – 22%.

Внутри данных ценовых групп всех людей можно разделить еще на четыре основных типа.

1 – Классики

Заинтересованность покупателя — простота выбора, гарантированный результат.

Заинтересованность компании — минимум затраченного времени на обработку, ведение заказа специалистом низшего звена, быстрота выполнения заказа.

Применение продукта — для внешнего потребления.

Поведение при выборе — уверенность, знание продукта.

2 – Новаторы

Заинтересованность покупателя — нестандартный подход, умное решение, инновация.

Заинтересованность компании — высокая рентабельность, создание уникального концепта.

Применение продукта — для внешнего потребления.

Поведение при выборе — ожидание чуда, готовность платить.

3 – Верующие

Заинтересованность покупателя — четкое следование философии бренда, желание поддержать высокий командный дух и позиционирование компании.

Заинтересованность компании — рентабельность выше средней, создание готового сета с возможностью тиражировать под другого клиента.

Применение продукта — для внешнего и внутреннего потребления.

Поведение при выборе — четкое понимание границ.

4 – Олигархи

Заинтересованность покупателя — выделить одариваемого, показать особую значимость.

Заинтересованность компании – увеличение присутствия в данном сегменте.

Применение продукта — для внешнего потребления.

Поведение при выборе — особый, исключительный выбор, высокая ответственность.

Конечно, «четко выраженные» типы встречаются не так часто, как «смешанные», вместе с тем знание общих закономерностей необходимо для выбора эффективной стратегии в работе с клиентом.

Построение общения с клиентами должно строиться на следующих основных постулатах:

- Существует большая разница между желаниями клиента и его потребностями. Клиент может хотеть купить продукцию, но это совсем не означает, что она ему нужна. Или клиенту продукция нужна, но это еще не означает, что он хочет ее купить именно в данном месте. Желание иметь что-то зачастую определяется эмоциями, поэтому так важно сделать предложение в такой форме, чтобы желания и потребности клиента совпали. К тому же клиент услышит аргументы менеджера только в том случае, если поймет, что они соответствуют его интересам.

- Мотивы покупки одной и той же продукции у разных людей могут быть совершенно различными. Это также необходимо учитывать при обслуживании.

Когда известно, ради чего люди приходят в компанию, то можно сосредоточить внимание на мягких факторах, а именно на подборе сотрудников, повышении их квалификации, здоровом климате, развитии личности и на сердечности.

3.3. Экономическое обоснование предлагаемых рекомендаций

Ожидаемый эффект от предлагаемых рекомендаций отражен в таблице 16.

Таблица 16. Ожидаемый эффект от предлагаемых рекомендаций

| Рекомендация | Ожидаемый эффект |

| Внесение корректировок в бухгалтерские записи | Повышение внутреннего контроля входящих документов, отсутствие штрафа при проверке в налоговой инспекции |

| Планирование кредиторской задолженности | Возможность оперативно отслеживать состояние расчетов по заключенным договорам, планировать платежи, прогнозировать возможные штрафные санкции за нарушение договоров, легко сопоставлять информацию о расчетах с поставщиками |

| Контроль за состоянием дебиторской задолженности | Снижение доли безнадежных дебиторов Снижение величины дебиторской задолженности на 20% |

| Создание дополнительных резервов: | |

| резерв по сомнительным долгам | снижение рисков от несвоевременно расплачивающихся клиентов, оптимизация платежей по налогу на прибыль |

| резерв на оплату отпусков работников предприятия | равномерное признание в течение года в бухгалтерском учете расходов на оплату отпусков |

Расчет затрат на предлагаемые рекомендации представлен в таблице 17. Для выполнения контроля за состоянием задолженности предлагается принять на работу нового сотрудника с заработной платой 40000 руб., т.к. один бухгалтер не справляется с таким объемом работы.

Таблица 17. Расчет затрат на предлагаемые рекомендации

| Рекомендация | Затраты, тыс. руб. |

| Внесение корректировок в бухгалтерские записи | — |

| Планирование кредиторской задолженности | зарплата — 40 налоги с ФОТ — 12 |

| Контроль за состоянием дебиторской задолженности |

По результатам работы нового сотрудника предполагается снижение дебиторской задолженности на 20%. Просроченная дебиторская задолженность компании в 2015 году составила 5883 тыс. руб., соответственно компания вернет 5883 * 20% = 1176,6 тыс. руб.

Прогноз финансовых показателей компании приведен в таблице 18.

Таблица 18. Прогноз финансовых показателей

| Показатели | 2015 г. | Изменение | Прогноз |

| 1. Выручка от продажи | 498736 | +1176,6 | 499912,6 |

| 2. Себестоимость продаж | 390554 | +52 | 390606 |

| 3. Валовая прибыль | 108182 | 109306,6 | |

| 4. Коммерческие расходы | 2967 | 2967 | |

| 4.Управленческие расходы | 55094 | 55094 | |

| 5. Прибыль от продаж | 50121 | 51245,6 | |

| 6.Прочие доходы | 110577 | 110577 | |

| 7.Прочие расходы | 106207 | 106207 | |

| 8. Прибыль до налогообложения | 38576 | 55615,6 | |

| 9. Текущий налог на прибыль | 8618 | 11123,12 | |

| 10. Чистая прибыль | 28371 | 44492,48 | |

| 11. Рентабельность, продаж (%) | 5,68 | 8,90 |

Таким образом, при внедрении предложенных мероприятий прирост чистой прибыли составит 16121,48 тыс. руб., рентабельность продаж увеличится на 3,22%.

Заключение

Актуальность выбранной темы подтверждается тем, что учет расходов является одним из самых сложных объектов учета, однако без правильной организации такого учета любая компания ставит под угрозу все результаты своей деятельности.

Учет расходов и доходов в российских организациях осуществляется прежде всего в соответствии с законодательными требованиями. Сам порядок определяется на уровне нормативных актов, издаваемых органами исполнительной власти – в частности, Министерством финансов РФ.

Экономика коммерческой организации, как и любой другой предпринимательской структуры, строится на принципах соизмерения в денежной форме доходов от производственной деятельности и расходов, связанных с ее осуществлением. Соизмерение доходов и расходов позволяет оценить эффективность работы организации.

Учет расходов и доходов в российских организациях осуществляется прежде всего в соответствии с законодательными требованиями. Сам порядок определяется на уровне нормативных актов, издаваемых органами исполнительной власти – в частности, Министерством финансов РФ.

Главная особенность, которая характеризует учет расходов и доходов, заключается в том, что не всякая издержка может относиться к расходам, как и не каждое поступление – к доходам.

Главная особенность, которая характеризует учет расходов и доходов, заключается в том, что не всякая издержка может относиться к расходам, как и не каждое поступление – к доходам. Порядок учета доходов и расходов в значительной степени определяется самой организацией, несмотря на то, что данные процедуры – требование законодательства. В нормативно-правовых актах закреплены главным образом основные формы, в которых должны фиксироваться необходимые показатели, в ряде случаев – сроки предоставления необходимой отчетности в государственные органы. Основные процедуры, в рамках которых может осуществляться учет, о котором идет речь, определяются на уровне конкретного предприятия. Данный процесс может проходить в корреляции с фактическим содержанием хозяйственных операций, в ходе которых фирма осуществляет инвестирование либо извлекает прибыль.

Объектом исследования дипломной работы выступает ЗАО «Телекомпания СТРИМ», один из лидеров рынка тематических неэфирных телеканалов, занимается производством и дистрибуцией 9 телеканалов познавательной, развлекательной и автомобильной тематики: «Охота и рыбалка», «Здоровое ТВ», «Драйв», «Ретро», «Усадьба», «Психология21», «Вопросы и ответы», «Домашние животные», «Рыбалка и охота».

Сеть дистрибуции телеканалов «СТРИМ» составляет около 1 440 операторов кабельных, спутниковых, мобильных, IPTV- и OTT-сетей (в том числе более 750 операторов в более 800 городах России).

Территория вещания телеканалов «СТРИМ» включает всю Россию (9 федеральных округов), а также страны СНГ, Балтии и Грузию.

Анализ основных технико-экономических показателей ЗАО «Телекомпания СТРИМ» показал, что выручка от реализации была наибольшей в 2014 году и составила 515444 тыс. рублей. По сравнению с 2013 годом она выросла на 16,79%, а в 2015 году уменьшились на 3,24%, и составила 498736 тыс. рублей.

Себестоимость продукции в 2014 году выросла на 7,52% по сравнению с 2013 годом и составила 409963 тыс. рублей, однако в 2015 году себестоимость услуг снизилась по сравнению с 2014 годом на 4,74% и составила 390554 тыс. рублей.

Среднегодовая стоимость основных производственных фондов в 2015 году возросла по сравнению с 2013 г. и 2014 г. и составила 178570 тыс. руб.

Анализ фондоотдачи показал, что наиболее эффективно основные производственные фонды ЗАО «Телекомпания СТРИМ» использовались в 2013 году, так как на 1 рубль, вложенный в основные фонды, приходится 5,29 рублей выручки от реализации. В 2014-2015 годах фондоотдача снизилась и составила на конец периода 2,79 рублей.

Чистая прибыль организации в 2015 году составила 28371 тыс. рублей, в 2014 году прибыль составила 51053 тыс. рублей, что выше значения отчетного года на 44,43%. В 2013 году чистая прибыль составила 18131 тыс. рублей.

Учет доходов и расходов от основного вида деятельности в ЗАО «Телекомпания СТРИМ» осуществляется на балансовом счете 90 «Продажи», учет остальных доходов и расходов — на операционном счете 91 «Прочие доходы и расходы». Полученные в конце года сальдо по счетам 90 и 91 закрываются на счет 99 «Прибыли и убытки».

В 2015 году отмечено снижение прочих доходов, и если в 2014 году они составляли 123560 тыс. рублей, то в 2015 году показатель снизился на 10,51%. Так же отмечено увеличение прочих расходов в 2015 году на 9408 тыс. рублей по сравнению с 2014 годом.

Чистая прибыль организации за 2014 год увеличилась на 69184 тыс. рублей, хотя себестоимость тоже увеличилась на 28665 тыс. рублей, но в данном году произошло снижение управленческих расходов на 48,04% по сравнению с 2013 годом. За период с 2014 по 2015 год чистая прибыль снизилась на 22628 тыс. рублей. На это повлияло понижение себестоимости услуг на 19409 тыс. рублей и увеличение управленческих расходов на 26,53%.

При анализе динамики прибыли организации было установлено, что в 2015 году происходит увеличение валовой прибыли за счёт уменьшения себестоимости. Прибыль от продаж увеличилась за счёт увеличения валовой прибыли и уменьшения коммерческих расходов.

В 2015 году прибыль до налогообложения уменьшилась, т. к. прочие доходы уменьшились, а прочие расходы увеличились. В свою очередь увеличение прочих расходов повлияло на уменьшение чистой прибыли.

В 2013 году рентабельность составляла 4,11%, в 2015 году отмечено падение рентабельности продаж, если в 2014 году значение показателя выросло на 141,12% по сравнению с 2013 годом, то в 2015 году произошло снижение рентабельности продаж на 42,68% по сравнению с 2014 годом, что свидетельствует о снижении эффективности деятельности ЗАО «Телекомпания СТРИМ».

При проведении анализа прочих доходов и расходов установлено, что за 2015 год доход уменьшился на 12983 тыс. рублей по сравнению с 2014 годом за счёт уменьшения выбытия основных средств на 2441 тыс. рублей, выбытие прочих активов на 7501 тыс. рублей и за счёт прочих доходов на 3041 тыс. рублей.

Расходы в 2015 году увеличились на 9408 тыс. рублей по сравнению с 2014 годом. Это произошло за счёт увеличения выбытия прочих активов на 10673 тыс. рублей и уменьшение от выбытия от основных средств на 933 тыс. рублей и уменьшения прочих расходов на 332 тыс. рублей.

Для совершенствования учета доходов и расходов предлагаются следующие мероприятия:

1. Внесение корректировок в бухгалтерские записи.

Реализация и получение денежных средств от покупателей должны отражаться следующими проводками:

Дебет 50,51 Кредит 62 — поступили денежные средства от покупателя;

Дебет 62 Кредит 90-1 — отражена реализация товара.

2. Планирование кредиторской задолженности

Первым шагом к планированию кредиторской задолженности должна стать правильная организация управленческого учета в части расчетов с контрагентами. Кредиторская задолженность должна отражаться в учете таким образом, чтобы можно было легко получить информацию о каждом контрагенте и каждом договоре на любую дату.

Такой способ учета позволяет оперативно отслеживать состояние расчетов по заключенным договорам, планировать платежи, прогнозировать возможные штрафные санкции за нарушение договоров, а также легко сопоставить информацию о расчетах с поставщиками. Анализ информации, собранной в ведомостях расчетов, позволяет определить «неблагополучные» договоры, платежи по которым «отстают» от плановых, и своевременно принять меры для изменения сложившейся ситуации.

Также компании ЗАО «Телекомпания СТРИМ» рекомендуется создать следующие виды дополнительных резервов:

1) резерв по сомнительным долгам – 10% от выручки.

При помощи данного резерва организация может обезопасить себя от несвоевременно расплачивающихся клиентов. За счет создания данного резерва организация оптимизирует платежи по налогу на прибыль.

2) резерв на оплату отпусков работников предприятия – 10% от ФОТ.

В ЗАО «Телекомпания СТРИМ» отпуска рабочим и служащим предоставляются в удобное для них время (обычно это лето и осень), в результате чего организация сталкивается с резким возрастанием расходов на оплату труда в этот период, что неизбежно ведет к общему росту расходов. Чтобы добиться в учете равномерного признания расходов на оплату отпусков, ЗАО «Телекомпания СТРИМ» рекомендуется создать специальный резерв.

Для снижения величины дебиторской задолженности рекомендуется принять на работу нового сотрудника – специалиста по безопасности, который будет тщательно изучать всех новых клиентов с помощью разработанной методики. После составления профиля потенциального клиента необходимо определить возможные условия работы с ним, исходя из уровня риска.

С учетом условий договоров с клиентами на каждый квартал рекомендуется разрабатывать график ожидаемого поступления средств.

Построение общения с клиентами должно строиться на следующих основных постулатах:

- Существует большая разница между желаниями клиента и его потребностями. Клиент может хотеть купить продукцию, но это совсем не означает, что она ему нужна. Или клиенту продукция нужна, но это еще не означает, что он хочет ее купить именно в данном месте. Желание иметь что-то зачастую определяется эмоциями, поэтому так важно сделать предложение в такой форме, чтобы желания и потребности клиента совпали. К тому же клиент услышит аргументы менеджера только в том случае, если поймет, что они соответствуют его интересам.

- Мотивы покупки одной и той же продукции у разных людей могут быть совершенно различными. Это также необходимо учитывать при обслуживании.

Когда известно, ради чего люди приходят в компанию, то можно сосредоточить внимание на мягких факторах, а именно на подборе сотрудников, повышении их квалификации, здоровом климате, развитии личности и на сердечности.

Эффективность предложенных мероприятий составляет 22565,5 тыс. руб.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (ред. от 02.2013) // КонсультантПлюс. (Электрон. ресурс). — Электрон. дан. — М.: 2013.

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 05.2013) // КонсультантПлюс. (Электрон. ресурс). — Электрон. дан. — М.: 2013.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 28.12.2013) «О бухгалтерском учете» (с изм. и доп., вступ. в силу с 01.01.2014)

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99 (утверждено приказом Минфина РФ от 06.07.1999 г. №43н).

- Положение по бухгалтерскому учету «Расходы организации». ПБУ 10/99 (утверждено приказом Минфина РФ от 06.05.1999 г. №33н).

- Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации

- Беликова Т.Н. Самоучитель по бухгалтерскому и налоговому учету и отчетности. – Изд-во: Питер, 2015. – 288 с.

- Богаченко В. М., Кириллова Н. А. Бухгалтерский учет: учебник — Ростов н/Д: Феникс, 2015. — 510 с.

- Бухгалтерский учет и анализ: Учебник/ М.Д.Акатьева, В.А.Бирюков — М.: НИЦ ИНФРА-М, 2015. — 252 с.

- Бухгалтерский учет и аудит: Учебное пособие / Ю.И. Сигидов, М.Ф. Сафонова, Г.Н. Ясменко и др. — М.: НИЦ ИНФРА-М, 2016. — 407 с.

- Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. — М.: НИЦ ИНФРА-М, 2016. — 477 с.

- Бухгалтерский учет (финансовый и управленческий): Учебник/ Кондраков Н. П., 5-е изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2016. — 584 с.

- Бухгалтерский финансовый учет: Учебное пособие/ Бахолдина И. В., Голышева Н. И. — М.: Форум, НИЦ ИНФРА-М, 2016. — 320 с.

- Бухгалтерский (финансовый) учет: Теория и практика: Учебное пособие / Погорелова М.Я. — М.: ИЦ РИОР, НИЦ ИНФРА-М, 2015. — 331 с.

- Бухгалтерский управленческий учет: Учебник / В.Б. Ивашкевич. — 3-e изд., перераб. и доп. — М.: Магистр: НИЦ ИНФРА-М, 2015. — 448 с.

- Бухгалтерский учет: Практикум: Учебное пособие / Ю.Н. Самохвалова. — 6-e изд., испр. и доп. — М.: Форум: НИЦ ИНФРА-М, 2015. — 232 с.

- Герасименко Г.П.; Маркарьян С.Э.; Маркарьян Э.А. и др. Управленческий, финансовый и инвестиционный анализ. Практикум; Ростов-на-Дону: МарТ; Издание 3-е, перераб. и доп. — Москва, 2014. — 160 c.

- Жилкина А. Н. Управление финансами. Финансовый анализ предприятия. – М.: Инфра-М, 2014. — 336 c.

- История бухгалтерского учета: Учебное пособие / Ю.И. Сигидов, М.С. Рыбянцева. — М.: НИЦ ИНФРА-М, 2016. — 160 с.

- Казакова Н. А. Финансовый анализ. Учебник и практикум; Юрайт. — Москва, 2014. — 544 c.

- Касьянова Г.Ю. Бухгалтерский учет: просто о сложном. Самоучитель по формуле «три в одном». — М.: АБАК, 2016. — 728 с.

- Конькина Е. В. Трактовка доходов и расходов в соответствии с МСФО // Молодой ученый. — 2014. — №8. — С. 504-506.

- Лабораторный практикум по бухгалтерскому учету и финансовому анализу (сквозная задача): Учебное пособие/Пономарева Л.В., Стельмашенко Н.Д. — М.: Вузовский учебник, НИЦ ИНФРА-М, 2016. — 287 с.

- Потеряхина Т. П. Экономическая сущность расходов организации // Молодой ученый. — 2015. — №2. — С. 300-303.

- Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Современный экономический словарь. — 6-е изд., перераб. и доп. – М.: ИНФРА-М, 2011. – 352 с.

- Стандартизация бухгалтерского учета и финансовой отчетности: Учебное пособие/Бескоровайная С.А. — М.: НИЦ ИНФРА-М, 2016. — 277 с.

- Управленческий учет и анализ. С примерами из российской и зарубежной практики: Уч.пос. / В.И. Петрова, А.Ю. Петров, И.В. Кобищан и др. — М.: НИЦ ИНФРА-М, 2016. — 304 с.

- Фомин В.П., Татаровский Ю.А. Формирование и анализ показателей финансового состояния организации // Экономический анализ: теория и практика. – 2014. — №4

- Чувикова, В.В. Бухгалтерский учет и анализ [Электронный ресурс] : Учебник для бакалавров / В.В. Чувикова, Т.Б. Иззука. — М.: Издательско-торговая корпорация «Дашков и К°», 2015. — 248 с.

- Щадилова С. Н. Основные отличия в бухгалтерском учете согласно российским и международным стандартам / С. Н. Щадилова // Аудитор. — 2013. — № 5.

- Справочно-правовая система «Гарант»: ww.garant.ru (дата обращения 05.02.2016)

- Справочно-правовая система «Консультант Плюс»: www. consult-ant.ru (дата обращения 29.02.2016).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.