или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы учета и анализа доходов и расходов организации

- 1.1. Доходы и расходы: характеристика, классификация и порядок формирования

- 1.2. Организация учета доходов и расходов

- 1.3. Методика проведения анализа доходов и расходов

- Глава 2. Анализ ведения бухгалтерского учета доходов и расходов организации ЗАО «Телекомпания СТРИМ»

- 2.1. Организационно-экономическая характеристика организации

- 2.2. Анализ бухгалтерского учета доходов и расходов по обычным видам деятельности

- 2.3. Анализ бухгалтерского учета прочих доходов и расходов и формирования финансовых результатов

- 2.4. Анализ структуры и динамики доходов и расходов организации

- Глава 3. Совершенствование бухгалтерского учета доходов и расходов в ЗАО «Телекомпания «СТРИМ»

- 3.1. Рекомендации по совершенствованию учета доходов и расходов организации

- 3.2. Резервы сокращения расходов и увеличения доходов организации

- 3.3. Оценка эффективности предложенных рекомендаций

- Заключение

- Список использованной литературы

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

В современных условиях развития экономики России значительно изменилась среда функционирования организаций.

В условиях нарастающей конкуренции становятся все более актуальными вопросы повышения эффективности анализа и контроля расходов предприятий как фактора, оказывающего прямое воздействие на получаемую прибыль. Эффективное управление расходами также позволяет сократить потребность предприятия в заемном капитале.

Учет расходов является одним из самых сложных объектов учета. Однако без правильной организации такого учета производственная компания ставит под угрозу все результаты своей деятельности, ведь без учета производственных расходов невозможно корректное формирование себестоимости производимой продукции. А без сформированной себестоимости производимого продукта не получится достоверно определить финансовый результат производственной деятельности организации, который в свою очередь необходим для принятия руководящих решений, которые должны способствовать:

- увеличению прибыли от производственной деятельности,

- оптимизации использования производственных ресурсов,

- оптимизации производственных затрат, влияющих на себестоимость готовой продукции.

Таким образом, для нормального функционирования организации, осуществляющей производственную деятельность, необходимо своевременное и полное калькулирование производственных расходов.

Теоретическая актуальность выбранной темы обусловлена тем, что в условиях настоящей экономической системы повышаются требования к руководству субъектов хозяйственной деятельности в части знания и эффективного применения норм гражданского и налогового законодательства, требований документов системы нормативного регулирования бухгалтерского учета, устанавливающих общие правила и особенности учета расходов.

В условиях нестабильности финансовой и экономической системы страны, нарушения долгосрочных хозяйственных связей, ухода с рынка одних контрагентов и прихода других, ухудшения финансовых показателей деятельности организаций, занятых практически во всех отраслях материального производства, сферы торговли и услуг, приобретает особую актуальность правильный учет доходов и расходов компании, а также обеспечение обязательств, вытекающих из условий коммерческих договоров, что нередко может существенно упростить отношения между участниками договоров, повысить уровень взаимного доверия, а также минимизировать риск материальных потерь поставщиками и продавцами товаров, исполнителями по договорам, предусматривающим выполнение работ или оказание услуг.

Практическая актуальность выбранной темы заключается в значимости правильного применения законодательных норм в области бухгалтерского и налогового учета в практической деятельности каждого предприятия. От качественного учета расходов зависит конечный финансово-экономический результат – прибыль хозяйствующего субъекта.

Цель работы — рассмотреть бухгалтерский учет и провести анализ доходов и расходов ЗАО «Телекомпания «СТРИМ».

В соответствии с поставленной целью в работе определены следующие задачи:

- Провести обзор теоретических основ учета и анализа расходов и доходов

- Рассмотреть методику проведения анализа доходов и расходов

- Проанализировать бухгалтерский учет доходов и расходов по обычным видам деятельности

- Освоить учет прочих доходов и расходов, формирование финансовых результатов

- Провести анализ доходов и расходов

- Выявить недостатки учета, выявленные в ходе исследования

- Разработать предложения по улучшению учета доходов и расходов

Объектом исследования дипломной работы выступает ЗАО «Телекомпания «СТРИМ».

Предметом исследования являются доходы и расходы компании.

Теоретической базой исследования являются труды отечественных и зарубежных специалистов в области финансов: И.А. Бланка, Г.В. Савицкой, И.Т. Балабанова, А.Л. Потапова, Л. Т. Гиляровской, В.В. Ковалев, Н.П. Кондраков, Л.Е. Басовский, Н.Л. Зайцев, Н.В. Колчина, П.Н. Шуляк и других.

Информационную базу исследования составляют законодательные и другие нормативные акты, данные Госкомстата России, российские и зарубежные опубликованные результаты научных исследований, соответствующие методические материалы, публикации в специализированной периодической печати, материалы научно-практических конференций, семинаров.

Для проведения анализа формирования и использования прибыли используются следующие источники:

— бухгалтерский баланс за 2013-2015 гг.

— отчёт о финансовых результатах за 2013-2015 гг.;

— данные бухгалтерской (финансовой) отчётности, а также расшифровка по отдельным статьям формы отчётности.

Практическая значимость работы заключается в возможности использования полученных результатов в компаниях аналогичного рода деятельности.

Структура работы представлена введением, 3 главами, заключением и списком использованных источников.

Глава 1. Теоретические основы учета и анализа доходов и расходов организации

1.1. Доходы и расходы: характеристика, классификация и порядок формирования

Экономика коммерческой организации, как и любой другой предпринимательской структуры, строится на принципах соизмерения в денежной форме доходов от производственной деятельности и расходов, связанных с ее осуществлением. Соизмерение доходов и расходов позволяет оценить эффективность работы организации.

В настоящее время руководители предприятий уделяют особое внимание калькулированию себестоимости продукции, величина которой обратно пропорциональна величине прибыли (при условии, что цена продукции не изменится). Чем ниже себестоимость, тем выше прибыль – данный аспект является главным показателем эффективности деятельности, что немаловажно для любого предприятия. Поэтому большая часть усилий руководства направлена на снижение затрат и расходов, непосредственно связанных с производством готовой продукции [11, стр. 45]. Но для начала необходимо разобраться, что же такое «затраты», в чем состоит их отличие от такого понятия как «расходы», как они трактуются в экономической литературе и нормативных документах.

На первый взгляд, термины «затраты» и «расходы» – абсолютные синонимы, и некоторые экономисты придерживаются именно такой позиции, в то время как другие считают, что между ними нет ничего общего. Однако, понятия «затраты» и «расходы» все же не являются одним и тем же, и подмена одного понятия другим может вызвать существенные ошибки в финансово-экономическом анализе предприятия, в управлении его производственными процессами [17, стр. 74].

Примерами тому могут служить нормативные документы, регламентирующие бухгалтерский и налоговый учет – Положение по бухгалтерскому учету ПБУ 10/99 «Расходы организации» [5] и Налоговый кодекс Российской Федерации [2].

В соответствии с ПБУ 10/99 расходы подразделяются на расходы по обычным видам деятельности и прочие расходы (ПБУ 10/99 «Расходы организации»). Согласно ст. 8 ПБУ 10/99 «Расходы организации» «При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по следующим элементам:

— материальные затраты;

— затраты на оплату труда;

— отчисления на социальные нужды;

— амортизация;

— прочие затраты» [5, стр. 38].

Исходя из ст. 8 ПБУ 10/99, можно сделать вывод о том, что либо затраты являются частью расходов, либо данные понятия смешаны и считаются одним и тем же. Имеются и другие примеры однозначного употребления этих терминов в нормативных актах по бухгалтерскому учету. Например, в инструкции по применению плана счетов, утвержденной приказом Министерства финансов РФ от 31 октября 2000 г. № 94н раздел III «Затраты на производство» начинается следующей фразой: «Счета этого раздела предназначены для обобщения информации о расходах по основным видам деятельности» [7, стр. 46].

Согласно ст.252 Налогового кодекса Российской Федерации «Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки) [10, стр. 200], осуществленные (понесенные) налогоплательщиком.

В соответствии с НК РФ расходы подразделяются на расходы, связанные с реализацией и производством и внереализационные расходы. Как видно из данной статьи Налогового кодекса РФ, понятия «затраты» и «расходы» смешаны и используются во избежание тавтологии.

Отождествление терминов «затраты» и «расходы» имеется в 6 разделе «Пояснений к бухгалтерскому балансу и отчету о прибылях и убытках», где в состав расходов по обычным видам деятельности входят следующие элементы: материальные затраты; затраты на оплату труда; отчисления на социальные нужды; амортизация; прочие затраты.

Одним из главных отличий расходов от затрат является то, что расходы учитываются при исчислении финансового результата деятельности предприятия за отчетный период и отражаются в отчете о финансовых результатах. В отличие от затрат, расходы в момент их признания оказывают влияние на прибыль. По мнению Федоровича Т.В., расходы рассматриваются как затраты по ресурсам или услугам, потребленным в процессе получения дохода. Расходы представляют собой финансовые затраты на получение доходов в течение определенного периода. Для термина «расходы» характерно определение «истекшие» [35, стр. 190]. То есть, к расходам относятся средства или ресурсы, которые были израсходованы с целью получения доходов и потеряли способность приносить доход в будущем. Таким образом, расходы – это часть затрат, понесенных предприятием в связи с получением доходов.

Расходы организации классифицируются как:

— расходы по обычным видам деятельности;

— прочие расходы [18, c. 37].

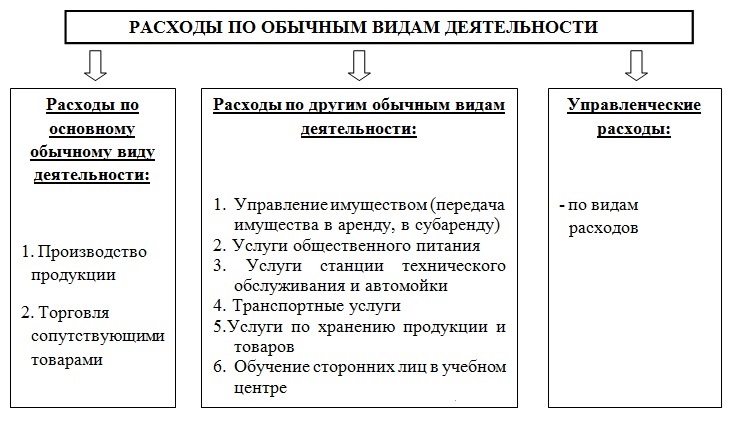

Первые включают в себя расходы, непосредственно связанные с изготовлением и продажей продукции, приобретением и продажей товаров, и учитываются на счетах учета затрат на производство.

Расходы по обычным видам деятельности формируют (рисунок 1):

— расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов;

— расходы, возникающие непосредственно в процессе переработки материально-производственных запасов для целей производства продукции;

— расходы, связанные с продажей товаров (расходы по содержанию и эксплуатации основных средств и иных внеоборотных активов, а также по поддержанию их в исправном состоянии, коммерческие расходы, управленческие расходы и др.).

Все остальные расходы относятся к прочим, и в бухгалтерском учете относятся непосредственно на счета учета финансовых результатов. Это:

— расходы, связанные с выбытием активов;

— с участием в уставных капиталах других организаций;

— с уплатой штрафов, неустоек;

— с ликвидацией последствий чрезвычайных обстоятельств (стихийных бедствий, аварий, национализации) и т.п.

Таким образом, понятие «расходы» значительно шире понятия «затраты», так как включает в себя прочие расходы.

Одно из схожих определений расходов дают авторы Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. Так, расходы – это затраты в процессе хозяйственной деятельности, приводящие к уменьшению средств предприятия или увеличению его долговых обязательств [32, стр. 207]. Обычно это затраты, связанные с ресурсным обеспечением производства, приобретением материалов, оборудования, оплатой труда работников, ремонтом оборудования, выплатой процентов по кредитам, арендной платой, уплатой налогов [11, стр. 100].

Автор сближает понятия расходов в ПБУ 10/99 с понятием в налоговом кодексе РФ, что является на наш взгляд не совсем верным, так как искажает экономический смысл расходов для целей бухгалтерского учета. По мнению Ларионовой Е.А. расходы представляют собой истраченные ресурсы, которые уже невозможно использовать в будущем [28, стр. 289]. Таким образом, можно констатировать схожесть взглядов всех исследователей на понятие расходов, несмотря на некоторые отличия в толковании. Изучив взгляды различных авторов, мы придерживаемся подхода соответствия доходов и расходов. Так, расходы – затраты, которые участвуют в формировании прибыли определенного периода, увеличивающие кредиторскую задолженность и платежи организации.

В условиях международной интеграции бизнеса и капитала повышаются требования к качеству, своевременности и сопоставимости информации. Мировой опыт показывает, что указанные характеристики информации достигаются непосредственным использованием МСФО (международных стандартов финансовой отчетности) или применением их в качестве основы построения национальной системы бухгалтерского учета и отчетности.

Ввиду этого при рассмотрении сущности и порядка учета доходов и расходов, особо актуальным становится изучение положений МСФО, касающихся учета финансовых результатов. В то же время одним из важнейших отличий РСБУ (российских стандартов бухгалтерского учета) от МСФО является проблема признания выручки (дохода). В международных стандартах этому вопросу посвящен IAS 18 «Выручка».

В соответствии с этим стандартом для того, чтобы правильно признать доход (выручку), необходимо наличие следующих пяти признаков:

1) переход от продавца к покупателю значительных рисков и преимуществ владения товарами, что обычно происходит в связи с передачей права собственности или владения;

2) продавец более не участвует в управлении и не контролирует проданный товар;

3) сумма выручки может быть надежно оценена;

4) существует достаточно высокая вероятность того, что экономические выгоды, связанные со сделкой, поступят в компанию;

5) понесенные или ожидаемые затраты, связанные со сделкой, могут быть надежно оценены. Если продавец сохраняет значительные риски владения, то выручка по такой сделке не признается, даже если к покупателю перешло право собственности. Важное значение имеет вероятность получения выручки. В российском учете выручка признается методом начисления без анализа того, какова вероятность ее получения. Отсюда возникает сомнительная и даже безнадежная дебиторская задолженность по операциям [28, стр. 65].

Как пишет в своей статье «Основные отличия в бухгалтерском учете согласно российским и международным стандартам» Щадилова С.Н. «на Западе это вызывает законное возмущение специалистов» [39, стр. 43], так как отражение в активе безнадежной задолженности в течении трех лет приводит к раздуванию чистых активов и недостоверности отражения финансового состояния компании. IAS 18 предписывает в случае нахождения на конец отчетного периода в составе дебиторской задолженности сомнительной и тем более безнадежной задолженности списывать ее в убытки. Если в дальнейшем оплата будет произведена, выручка восстанавливается в том прошедшем периоде, к которому она относится, и отчетность прошлого периода корректируется. Разумеется, в пояснениях эта ситуация должна быть отражена.

Согласно IAS 23 «Затраты по займам», данные затраты отражаются как расходы отчетного периода, если они не связаны напрямую с приобретением, строительством или изготовлением объектов, отвечающих определенным критериям.

Как отмечает в своей статье «Доходы и расходы организации: трактовка МСФО» Пятов М.Л., определение доходов и расходов в МСФО таково, что «финансовый результат деятельности организации представляется более широким понятием, чем только чистая прибыль отчетного периода (то есть результат, отраженный в традиционном отчете о финансовых результатах). Дело в том, что вполне очевидно существование финансового результата, который формируется не за счет доходов и расходов, отраженных в отчете о финансовых результатах, а за счет тех из них, которые отражаются на счетах капитала» [27, стр. 42].

Например, прирост или сокращение дебиторской задолженности учредителей (участников) в иностранной валюте по вкладам в уставный капитал соответствует определению дохода или расхода по курсовой валютной разнице, но не находит отражения в отчете о финансовых результатах. Аналогичная ситуация возникает при отражении доходов или потерь по инструментам хеджирования денежных потоков и валютных рисков, при переоценке финансовых активов, доступных для продажи, а также при изменении балансовой стоимости переоцениваемых основных средств [41, стр. 63].

Общей чертой перечисленных доходов и расходов является их обусловленность внешними факторами, находящимися вне контроля менеджмента организации. При этом они отражают эффективность деятельности не аппарата управления, а самой организации как хозяйствующего субъекта.

Учет доходов и расходов организации в фирме может иметь особенности, исходя из принятых критериев вторых. Подходы здесь могут быть самые разные. По аналогии с доходами, есть классификация, предполагающая отнесение расходов к основным и прочим. Главный критерий их отнесения к первым – издержки соответствующего типа должны быть связаны непосредственно с последующим извлечением прибыли. То есть они предполагают включенность в себестоимость продукции, услуги либо выполняемой работы. Прочие расходы могут быть связаны, к примеру, с издержками, сопровождающими предоставление какому-либо субъекту во временное пользование активов фирмы, уплатой штрафов, неустоек, компенсацией курсовой разницы [24, стр. 71].

Прочие доходы – это доходы, не связанные с обычными видами деятельности организации. Прочие доходы включают в себя:

– доходы от сдачу в аренду основных средств и нематериальных активов;

– дивиденды от взносов в уставный капитал других организаций;

– проценты по ценным бумагам;

– поступления от продажи основных средств, материалов (если это не является обычным видом деятельности организации);

– полученные от контрагентов штрафы, пени, неустойки;

– активы, полученные на безвозмездной основе;

– доходы, полученные в виде возмещения убытка, причиненного организации;

– прибыль прошлых лет, выявленная в текущем году;

– кредиторская задолженность с истекшим сроком давности;

– курсовые разницы от валютных операций;

– дооценка активов [37, стр. 82].

Прочие доходы включают в себя также другие поступления.

Прочие расходы – это расходы организации, не связанные с обычными видами деятельности организации [24, cтр. 48].

Прочие расходы включают в себя:

– расходы, связанные с арендой активов;

– связанные с участием в уставных капиталах других организаций;

– связанные со списанием, продажей и выбытием основных средств, нематериальных активов, материалов;

– проценты по кредитам, займам;

– оплата услуг банков;

– отчисления в резервы;

– уплаченные штрафы, пени, неустойки;

– возмещение причиненных убытков;

– убытки прошлых лет;

– дебиторская задолженность с истекшим сроком давности;

– курсовые разницы от валютных операций;

– уценка активов;

– расходы на благотворительность;

– прочие расходы.

Таким образом, мы пришли к выводу, что многообразие трактовок данных терминов приводит к тому, что одно и то же понятие может нести разную смысловую нагрузку, поэтому необходимо четко разграничивать эти понятия и при рассмотрении вопросов, связанных с затратами и расходами желательно формулировать и аргументировать сущность данных понятий и их применение в том или ином контексте. Именно при точном понимании данных терминов, будет возможно грамотно управлять затратами и расходами предприятия.

1.2. Организация учета доходов и расходов

Учет доходов и расходов от основного вида деятельности осуществляется на балансовом счете 90 «Продажи» [26, стр. 37].

Счет 90 «Продажи» предназначен для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, а также для определения финансового результата по ним.

К счету 90 «Продажи» могут быть открыты субсчета:

1 «Выручка»;

2 «Себестоимость продаж»;

3 «Налог на добавленную стоимость»;

4 «Акцизы»;

9 «Прибыль /убыток от продаж».

Записи о продажах осуществляются накопительно в течение отчетного года [36, стр. 230].

Учет доходов и расходов, которые не относятся к основному виду деятельности, осуществляется на операционном счете 91 «Прочие доходы и расходы». К счету 91 могут быть открыты субсчета:

1 «Прочие доходы»;

2 «Прочие расходы;

9 «Сальдо прочих доходов и расходов».

Рассмотрим закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы».

Финансовый результат деятельности организации определяется так:

Сумма выручки организации (Оборот по Кредиту счета 90.1) минус Себестоимость продаж (суммы оборотов по счетам 90.2, 90.3,90.4,90.5).

Если разница между Выручкой (за минусом НДС и др. аналогичных платежей) и Себестоимостью положительная, то организация получила прибыль в отчетном месяце.

Сумма прибыли отражается проводкой:

Дебет 90.9 • Кредит 99 – отражена прибыль по итогам месяца.

Если разница – отрицательная, то организация получила убыток.

Сумма убытка отражается проводкой:

- Дебет 99 • Кредит 90.9 – отражен убыток по итогам месяца.

Таким образом, субсчета счета 90 «Продажи» имеют остаток на конец каждого отчетного месяца, но сам счет 90 сальдо на конец месяца иметь не должен.

По итогам года все субсчета счета 90, которые имеют остаток, должны быть закрыты.

Закрытие субсчетов осуществляется следующими проводками:

- Д 90.1 — К 90.9 – закрытие счета 90.1 «Выручка» по итогам года.

- Д 90.9 — К 90.2 – закрытие счета 90.2 «Себестоимость продаж» по итогам года.

- Д 90.9 — К 90.3 – закрытие счета 90.3 «Налог на добавленную стоимость» по итогам года.

- Д 90.9 — К 90.4 – закрытие счета 90.4 «Акцизы» по итогам года.

- Д 90.9 — К 90.5 – закрытие счета 90.5 «Экспортные пошлины» по итогам года.

По окончании каждого месяца организации определяют финансовый результат также по счету 91 «Прочие доходы и расходы».

Сальдо прочих доходов и расходов – это разница между оборотом по Кредиту счета 91.1 «Прочие доходы» и оборотом по Дебету счета 91.2 «Прочие расходы».

Финансовый результат по прочим доходам и расходам отражают следующими проводками:

- Дебет 91.9 — Кредит 99 — отражена прибыль от прочих видов деятельности;

- Дебет 99 — Кредит 91.9 — отражен убыток от прочих видов деятельности;

По итогам года все субсчета счета 91 закрываются проводками:

- Дебет 91.1 — Кредит 91.9 — закрыт субсчет 91.1 по окончании года.

- Дебет 91.9 — Кредит 91.2 — закрыт субсчет 91.2 по окончании года.

В конце каждого календарного года, 31 декабря, счет 99 «Прибыли и убытки» закрывается. Если по итогам года организация получила прибыль, то формируется проводка:

- Дебет 99 — Кредит 84 — отражена чистая прибыль отчетного года.

Если убыток, то проводка:

- Дебет 84 -Кредит 99 — отражен непокрытый убыток отчетного года.

Таким образом, мы пришли к выводу, что учет расходов и доходов в российских организациях осуществляется прежде всего в соответствии с законодательными требованиями. Сам порядок определяется на уровне нормативных актов, издаваемых органами исполнительной власти – в частности, Министерством финансов РФ. Данное ведомство разрабатывает различные положения по бухгалтерскому учету, на основе которых российские фирмы осуществляют процедуры, о которых идет речь. Главная особенность, которая характеризует учет расходов и доходов, реализуемый российскими фирмами, заключается в том, что не всякая издержка может относиться к расходам, как и не каждое поступление – к доходам.

Порядок учета доходов и расходов в значительной степени определяется самой организацией, несмотря на то, что данные процедуры – требование законодательства. В нормативно-правовых актах закреплены главным образом основные формы, в которых должны фиксироваться необходимые показатели, в ряде случаев – сроки предоставления необходимой отчетности в государственные органы. Основные процедуры, в рамках которых может осуществляться учет, о котором идет речь, определяются на уровне конкретного предприятия. Данный процесс может проходить в корреляции с фактическим содержанием хозяйственных операций, в ходе которых фирма осуществляет инвестирование либо извлекает прибыль.

В числе тех активностей, структура которых определяется преимущественно на основе внутрикорпоративных приоритетов – учет прочих доходов и расходов. Руководство компаний должно, таким образом, выработать критерии, по которым те или иные издержки либо виды выручки будут относиться к данному типу. Таким образом, бухгалтерский и налоговый учет – процедуры, исключительно важные с точки зрения анализа устойчивости предприятия, оценки эффективности его бизнес-модели. В источниках, относящихся к отмеченным типам учета, фиксируются данные, которые нужны сотрудникам налоговой службы для адекватной оценки уровня платежной дисциплины фирмы – в отношении бюджетных обязательств, а также соответствия ее активностей требованиям закона.

1.3. Методика проведения анализа доходов и расходов

Алгоритм анализа доходов и расходов включает следующие этапы:

- Сбор необходимой информации (объем зависит от задач и вида анализа).

- Обработку информации (составление аналитических таблиц и агрегированных форм отчетности).

- Анализ динамики изменения доходов и расходов за рассматриваемый период.

- Анализ структуры доходов и расходов за каждый год рассматриваемого периода.

- Анализ изменений доходов и расходов (выявление тенденций ухудшения или улучшения).

- Подготовка заключения о доходах и расходах компании на основе интерпретации обработанных данных.

Все методы экономического анализа делятся на две большие группы: качественные и количественные. Классификация методов экономического анализа представлена на рисунке 2.

Рассмотрим методы экономического анализа подробнее.

1. Сравнение.

Это очень популярный способ анализа. Здесь соотносятся явления. Главное условие этого метода — сопоставимость сравнений показателей.

Для проведения анализа можно использовать:

- Показатели конкурентов;

- Достижения науки;

- Нормативные значения;

- Бизнес-плановые значения;

- Показатели прошлых лет;

- Виды управленческих решений;

- Потенциальные и прогнозируемые показатели.

Важное место в экономическом анализе занимают сравнения, так как позволяют осуществить такие целевые установки, как оценка выполняющихся на данный момент бизнес-планов и тех, которые находятся в перспективе, а также экономия ресурсов и возможность оценить риски предприятия.

2. Средние величины.

По ходу анализа средние величины играют большую роль, так как позволяют сделать вывод о содержании явлений, процессов и типичных показателей, которые помогают перейти от случайности к закономерности и от единичного к общему.

При проведении аналитического расчёта показателей используют такие средние величины как:

- средняя арифметическая

- средняя гармоническая взвешенная

- медиана (среднее число)

- средняя хронологическая моментного ряда

3. Группировки.

С помощью данного способа можно сгруппировать материал, также он позволяет выявить взаимодействия процессов (типичные и особенные) и убрать случайные отклонения. Группировки бывают следующих типов:

- Структурные, используются для определения внутренней структуры показателей. Это может быть изучение работников по стажу работы и профессиям

- Типологические, когда проводится группировка организаций по формам собственности

- Аналитические, используются для рассмотрения взаимодействия между результативными и факторными показателями. К примеру, зависимость банковского кредита от величины процентной ставки

Таким образом, метод группировки является наиболее используемым методом, который разделяет объекты для изучения на похожие группы по должным признакам. С помощью метода группировки можно:

- Оформлять все результаты в форме таблиц;

- Определять образованные признаки и их смысл;

- Классифицировать предметы, явления и процессы, которые выбрали в роли главного признака;

- Выявлять действие каждого из образованных признаков.

Метод группировки является главной составляющей любого экономического анализа

4. Балансовый метод

Данный метод применяется для сбора первоначальной информации и ее проверки, который можно использовать для установления воздействия на эффективный показатель.

Данный метод используется для исследования обеспеченности организации трудовыми и финансовыми ресурсами, а также их целенаправленного использования, при анализе равенства платежных обязанностей с платежными средствами. Балансовый метод рассчитывает достоверность аналитических расчетов с помощью баланса отклонений.

5. Метод линейного программирования

Главной задачей этого метода является решение экспериментальных цепей, где необходимо выявить максимальные и минимальные, крайние значения иных функций переменных величин.

6. Графический способ

Данный способ применяется для процедур программирования, анализа производственных процессов и организационных структур. Для того чтобы проанализировать рациональное использование производственного оборудования, необходимо построить графики расчёта, а также графики множественных факторов. Особую роль в системе анализа играют сетевые графики, которые дают значимый экономический эффект в строительстве, а также монтаже промышленных предприятий.

7. Корреляционный и регрессионный анализ

Корреляционный анализ выполняет функцию измерения тесноты между варьирующими переменными и оценкой факторов, которые могут оказать большое влияние на эффективный признак. А регрессионный анализ предназначен для того, чтобы выбрать вид связи, вид модели, которая выявляет расчетные значения эффективного признака.

8. Теория игр

Теория игр выявляет приемлемость стратегии в случаях игрового характера. Этим методом формируются конфликтные ситуации математически, которые можно описать как игру двух, трех игроков, которые пытаются достичь цели.

При решении таких задач необходимо точно формулировать условия назначения количества игроков, правил игры, а также определения возможных стратегий игроков, при которых они могут выиграть.

В практической деятельности как правило используется одновременно несколько методов анализа. Они подчинены следующему алгоритму:

— установление временных интервалов и границ анализа;

— определение основных критериев;

— оценка динамики основных показателей;

— выявление факторов влияния на динамику основных показателей и их учет;

— оценка общего состояния деятельности предприятия, исследование причин его изменения за анализируемый период.

В данной работе для проведения анализа будут использованы следующие методы: сравнение, графический метод, группировка, метод абсолютных и относительных разниц.

Вывод по главе 1

Экономика коммерческой организации, как и любой другой предпринимательской структуры, строится на принципах соизмерения в денежной форме доходов от производственной деятельности и расходов, связанных с ее осуществлением. Соизмерение доходов и расходов позволяет оценить эффективность работы организации.

В настоящее время руководители предприятий уделяют особое внимание калькулированию себестоимости продукции, величина которой обратно пропорциональна величине прибыли (при условии, что цена продукции не изменится). Чем ниже себестоимость, тем выше прибыль – данный аспект является главным показателем эффективности деятельности, что немаловажно для любого предприятия.

Учет расходов и доходов в российских организациях осуществляется прежде всего в соответствии с законодательными требованиями. Сам порядок определяется на уровне нормативных актов, издаваемых органами исполнительной власти – в частности, Министерством финансов РФ.

Главная особенность, которая характеризует учет расходов и доходов, заключается в том, что не всякая издержка может относиться к расходам, как и не каждое поступление – к доходам.

Порядок учета доходов и расходов в значительной степени определяется самой организацией, несмотря на то, что данные процедуры – требование законодательства. В нормативно-правовых актах закреплены главным образом основные формы, в которых должны фиксироваться необходимые показатели, в ряде случаев – сроки предоставления необходимой отчетности в государственные органы. Основные процедуры, в рамках которых может осуществляться учет, о котором идет речь, определяются на уровне конкретного предприятия. Данный процесс может проходить в корреляции с фактическим содержанием хозяйственных операций, в ходе которых фирма осуществляет инвестирование либо извлекает прибыль.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.