Глава 2. БУХГАЛТЕРСКИЙ УЧЕТ ТОВАРНО-МАТЕРИАЛЬНЫХ ЦЕННСОСТЕЙ НА МУП «ЖКС»

2.1 Организационно-правовая и экономическая характеристика предприятия

Наименование: МУП «ЖКС»

Юридический адрес: 660016, Красноярский край, г. Красноярск, ул. Матросова, 10Д.

Фактический адрес: 663090, Красноярский край, г. Дивногорск, Западная промышленная зона.

Директор: Путивский Сергей Андреевич.

Организация является крупнейшим российским производителем геосинтетических материалов с 1994 года. МУП «ЖКС» разрабатывает и производит геокомпозитные материалы нового поколения широкой номенклатуры: геомембраны, дорожные георешетки, дренажные маты, армирующие сетки, бентонитовые маты и др. МУП «ЖКС» в цифрах:

— 3 филиала (Красноярск, Москва, Краснодар);

— 14 патентов;

— 26 лет стабильной работы;

— 25 производственных линий;

— 900 сотрудников;

— 12 000 м2 производственных площадей.

В состав группы входит проектное бюро и строительно-монтажное подразделение, что позволяет работать по принципу EPC – контрактора – выполнять весь объем работ от проектного сопровождения объекта до успешной сдачи в эксплуатацию. Основной принцип деятельности компании – инновационное развитие. С каждым годом компании разрабатывает новые инновационные технологии в области строительных работ, обеспечения тем самым снижение издержек на ремонт, замену проведенных ими работ, а также улучшая качество своей продукции. Благодаря передовым технологиям, продукция МУП «ЖКС» более легка в монтаже, доставке и транспортировке. Компания также поддерживает политику импортзамещения, предлагая аналог зарубежным изобретениям, а также вводя альтернативные технологии для своей продукции.

Миссия организации – завоевание лидирующих позиций в области обеспечения строительства РФ геосинтетическими материалами высокого качества. МУП «ЖКС» является уверенность потребителей в качестве и долговечности продукции компании.

Основными видами деятельности являются:

— автодорожное строительство;

— гидротехническое строительство;

— горнодобывающая промышленность;

— железнодорожное строительство;

— защита железобетона;

— нефтегазовый комплекс;

— природоохранные сооружения;

— сельское хозяйство;

— строительство аэродромов;

— строительство шахт и тоннелей.

Дополнительными видами деятельности компании являются производство пластмассовых плит, полос, труб и профилей, предоставление услуг в области производства прочих пластмассовых изделий и др.

Основные направления производства:

— геомембрана;

— бентотех;

— гидромат;

— георешетка дорожная армированная РД;

— объемная георешетка;

— анкерный лист.

Продукция МУП «ЖКС» применяется с целью решения актуальных задач при обустройстве нефтегазовых месторождений, железнодорожном и автодорожном строительстве, строительстве природоохранных сооружений в горнодобывающей промышленности и сельском хозяйстве.

Партнерами МУП «ЖКС» являются ПАО «НК Роснефть», ПАО «Газпром», ОАО «РЖД», Спецстрой РФ, Госкорпорация «Росатом», Госкропорация «Ростехнологии».

Группа компаний МУП «ЖКС» является производителем широчайшей линейки геосинтетических материалов в России. Материалы МУП «ЖКС» изготавливаются только из первичного сырья высокого качества, что обеспечивает их надежность, долговечность, а также высокие функциональные характеристики. Качество продукции подтверждено всеми необходимыми сертификатами соответствия, в том числе европейским сертификатом СЕ.

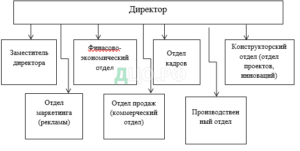

Организационная структура предприятия представлена на рисунке 1.

Бизнес задачи:

- обеспечение выполнения обязательств перед контрагентами по своевременной оплате продукции, работ и услуг;

- обеспечение высокого качества обслуживания при реализации продукции;

- формирование долгосрочных конкурентных преимуществ с целью реализации долгосрочных стратегических целей развития предприятия.

Финансовые задачи:

- обеспечение стабильного уровня объемов производства и продаж и выполнения плановых показателей;

- обеспечение планируемого уровня эффективности функционирования и устойчивого финансового положения;

- оптимизация себестоимости продукции, в том числе за счет оптимизации по закупочной деятельности.

Организационные задачи:

- развитие организационной структуры управления исходя из поставленных стратегических целей и задач развития бизнеса;

- наращивание потенциала человеческих и материальных ресурсов исходя из потребностей бизнеса;

- применение эффективной системы учета и внутреннего контроля, обеспечение ее функционирования в любой момент времени.

Для экономической характеристики деятельности компании проведем анализ состава и динамике ее активов, данные анализа представим в таблице 8. За анализируемый период 2019г. наблюдается рост имущества, которое в значительной степени связано с наращиванием имущественного потенциала – увеличением дебиторской задолженности компании. Учитывая не простые условия хозяйствования, данная тенденция, несомненно, выступает положительной (рисунок 2).

Рис. 2 Динамика стоимости имущества МУП «ЖКС» за 2017-2019гг.

В динамике стоимость имущества увеличилась на 414,92%, прирост дебиторской задолженности составило 1 934 447 тыс.руб. или 747,71%, что отрицательно отражается на деловой активности предприятия.

Заметный прирост стоимости также наблюдается по такой статье как запасы компании, показатель увеличился на 94 398 тыс.руб. или в 1,5 раза. Динамика запасов представлена на рисунке 3.

Рис. 3 Динамика стоимости запасов МУП «ЖКС» за 2017-2019гг.

Еще одна тенденция прироста стоимости активов – это увеличение финансовых вложений, остальные показатели демонстрируют отрицательную динамику.

В рамках данной работы проведем анализ структуры стоимости имущества, данные анализа представим в таблице 9.

Таблица, 9

Максимальный удельный вес в структуре активов предприятия приходится на оборотных активов, помимо этого в динамике наблюдается существенный прирост доли показателя, что самым непосредственным образом связано с абсолютным приростом дебиторской задолженности. В результате доля оборотных активов выросла с 98,45% до 99,81% в 2019году. Удельный вес запасов в отчетном периоде снизился с 41,69 % до 11,84%. Удельный вес дебиторской задолженности возрос с 52,89% до 87,07%. Удельный вес финансовых вложений (за исключением денежных эквивалентов) так же незначительно снизился с 3,38% до 0,83%.

Доля оборотных активов в 2019г. снизилась с 1,55% до 0,19%. Для оценки финансового состояния актуальным также представляется провести анализ состава, динамики и структуры источников образования имущества (пассивов). Динамика стоимости пассивов и их состав представим в таблице 10. Источником роста стоимости имущества послужил как собственный так и заемный капитал в динамике заемный капитал вырос на 2 008 662 тыс.руб. или на 414,92%. В значительной своей части прирост заемного капитала связан с увеличением кредиторской задолженности. Причиной увеличения кредиторской задолженности стал факт повышения объема закупок сырья для производства. Нехватка собственных средств повлекла привлечение заемных. Отношение дебиторской и кредиторской задолженности составляет Дт.з=2 193 164 тыс.руб. >Кт.з=2 008 662 тыс.руб. Что положительно влияет на финансовое состояние предприятия МУП «ЖКС» .

Особое значение в процессе анализа финансового состояния имеет расчет структура пассива баланса, так как по структуре источников образования имущества можно сделать вывод о финансовой устойчивости предприятия таблица 11.

На основании данных таблицы можно сделать вывод об не устойчивом финансовом положении, так как в 2019г. кредиторская задолженность увеличилась с 76,31% до 82,85%. Не распределенная прибыль снизилась с 23,06% до 5,31%. Доля долгосрочного обязательства снизилась с 13,16% до 7,94%.

Перейдем теперь к рассмотрению вопросов организации бухгалтерского учета на предприятии в целом и товарно-материальных ценностей в частности.

2.2 Организация бухгалтерского учета и учетная политика МУП «ЖКС» в части учета ТМЦ

Бухгалтерский учет ведется бухгалтерией, которую возглавляет главный бухгалтер, согласно разработанной и утвержденной учетной политике в целях бухгалтерского и налогового учета.

В учетной политике закреплены методы признания в учете доходов и расходов, метод начисления амортизации основных средств и нематериальных активов, метод списания товарных запасов.

Эффективная работа любой организации, специализирующейся в той или иной области, зависит от того, насколько качественно ведется бухгалтерский учет, составляется отчетность. Поэтому – главный бухгалтер ООО «Техполимер» осуществляет организацию бухгалтерского учета хозяйственно-финансовой деятельности и контроль за экономным использованием материальных, трудовых и финансовых ресурсов, сохранностью собственности предприятия.

Также главный бухгалтер формирует в соответствии с действующим законодательством учетную политику, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости.

Кроме того, главный бухгалтер МУП «ЖКС» возглавляет работу по:

- подготовке и принятию рабочего плана счетов, форму первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы, разработке форм документов внутренней бухгалтерской отчетности;

- а так же обеспечению порядка проведения инвентаризаций, контроля за проведением хозяйственных операций, соблюдения технологии обработки бухгалтерской информации и порядка документооборота.

Методы и способы учета материально-производственных запасов представлены в таблице 12.

В частности организации учета товарно-материальных ценностей учетной политикой предприятия установлены следующие ключевые моменты:

Материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости, исчисленной исходя из суммы фактических затрат на приобретение, за исключением налога на НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации).

При неотфактурированных поставках МПЗ приходуются на баланс предприятия по договорной цене, а при ее отсутствии по рыночным ценам.

Собранная на отдельном субсчете к счету 10 «Материалы» сумма расходов, связанных с приобретением МПЗ (например, транспортно-заготовительные расходы, осуществляемые сторонними организациями, включая услуги ж/д, расходы по доставке материалов от поставщиков собственным транспортом; суммовые разницы, потери в пределах норм естественной убыли; комиссионные вознаграждения, прочие расходы), подлежит ежемесячному списанию в процентном отношении на те же счета бухгалтерского учета, на которых отражен расход МПЗ. Процент рассчитывается с учетом остатка на начало месяца по счетам учета МПЗ и субсчету к счету 10 «Материалы» и поступивших материалов за месяц по этим же счетам.

Затраты по содержанию заготовительно-складского подразделения предприятия, которое занимается исключительно заготовлением, приемкой и отпуском материалов, затраты по его содержанию учитываются в составе транспортно-заготовительных расходов.

Затраты по содержанию заготовительно-складского подразделения предприятия, которое занимается не только заготовкой, приемкой и отпуском материалов, но и имущества, относящегося к внеоборотным активам, распределяются между заготовленными материально-производственными запасами, оборудованием, требующим монтажа и основными средствами. Доля заготовительно-складских расчетов, приходящаяся при распределении на заготовительно-складских расходов, приходящаяся при распределении на заготовленные материально-производственные запасы, собирается на отдельном субсчете к счету 10 и подлежит дальнейшему распределению в порядке распределения транспортно-заготовительных расходов.

Оценка сырья и основных материалов при их отпуске в производство (переработку) или выбытии производится по средней (средневзвешенной) себестоимости в разрезе номенклатуры.

Оценка вспомогательных материалов, по мере их отпуска в производство или ином выбытии, производится по стоимости единицы запасов.

Стоимость специальной одежды со сроком эксплуатации свыше 12 месяцев погашается линейным способом исходя из сроков полезного использования.

Стоимость специальной одежды со сроком службы менее 12 месяцев единовременно списывается в момент передачи специальной одежды в эксплуатацию.

«Давальческое сырье» и продукция, полученная из него, учитывается отдельно на забалансовых счетах 003 «Материалы, принятые в переработку» в количественном выражении и стоимостной оценке в разрезе давальца по видам сырья, нефтепродуктов, полуфабрикатов.

К расходам будущих периодов относятся затраты предприятия, произведенные в отчетном периоде, но определенно относящиеся к получению дохода в будущих периодах, следующих за отчетным, и на момент составления отчетности обеспечивающие будущие экономические выгоды.

В составе запасов отражаются расходы будущих периодов, срок списания которых не превышает 12 месяцев после отчетной даты.

Под расходами будущих периодов, относящимся к нескольким периодам, установлен равномерный способ списания.

Расходы произведенные в отчетном периоде, но относящиеся к следующим отчетным периодам, в случае их несущественности признаются в составе расходов текущего периода единовременно.