Введение

Бухгалтерский учет – это система накопления, фиксации, классификации и обобщения информации об имуществе, выраженной в денежной форме. Система бухгалтерского учета на предприятии основана на постоянном документальном учете.

В Российской Федерации законодательно утверждены правила ведения бухгалтерского учета для всех видов деятельности. В тоже время, существует отраслевая специфика, которая закреплена в соответствующих нормативно-правовых документах.

Бухгалтерский учет в торговле осуществляется на основании закона «О бухгалтерском учете», устанавливающем единые принципы его организации и ведения. Вместе с тем, существуют особенности учета в торговле, обусловленные самой спецификой работы данной отрасли.

Отраслевая специфика учета в торговле, прежде всего, основана на подразделении торговли на два вида: оптовую и розничную. Данная классификация существенно влияет на особенности учета в торговле. а в зависимости от того, какой тип преобладает на том или ином предприятии, в значительной мере определены технологии складского учета, порядок учета и оприходования товарной продукции, процедуры ее оформления и поставки потребителям.

Актуальность данной работы состоит в том, что управление предприятием, которое занимается торговой деятельностью, невозможно без качественной постановки бухучета, организуемого в соответствии со всеми стандартами и правилами.

Целью работы является рассмотрения отраслевых особенностей бухгалтерского учета в торговых организациях.

Для достижения поставленных целей необходимо решить следующие задачи:

1)Проанализировать основные особенности учета в оптовой торговле;

2)На примере конкретного предприятия исследовать особенности отражения операций на счетах бухгалтерского учета

Объект исследования — изучение особенностей бухгалтерского учета в торговле;

Предмет исследования — рассмотрение отраслевых особенностей бухгалтерского учета на примере торгового предприятия ООО «Глория»

Виды первичных документов в торговле и требования к их оформлению

Как и любые другие операции в бухгалтерском учете, торговые операции должны подтверждаться первичными документами. Оформление документов производится как в целях соблюдения законодательства, так и соблюдения материальной стороны деятельности организации.

Партия товара сопровождается соответствующими первичными документами, в котором содержатся наименование поставщика и покупателя, их адреса, наименование поставляемого товара, единицы измерения товара, его количество, цена и стоимость товара, а также подписи ответственных представителей поставщика и покупателя, заверенные печатями.

К заполнению первичных документов предъявляются определенные требования. Так, документы должны заполняться чернилами или быть подготовленными на печатных устройствах. В случае применения в организации компьютерного учета, в качестве первичного документа выступает созданный в бухгалтерской программе документ, распечатанный на бумажном носителе. Помарки и подчистки не допускаются, а исправления должны быть оговорены непосредственно в документе и удостоверены подписями соответствующих лиц. Первичные документы должны быть составлены, как минимум, в двух экземплярах (для покупателя и поставщика). При наличии исправлений –они вносятся во все экземпляры документа единовременно.

Отсутствие печати возможно в тех случаях, когда товар получает представитель покупателя на основании доверенности. Важно заметить, что ответственность за оформление, своевременную передачу для отражения в бухгалтерском учете и достоверность сведений, содержащихся в первичных документах, несут лица, создавшие и подписавшие эти документы.

Товаросопроводительные документы обеспечивают движение товара от поставщика к покупателю и должны соответствовать условиям договора поставки товаров, а также правилам перевозки грузов.

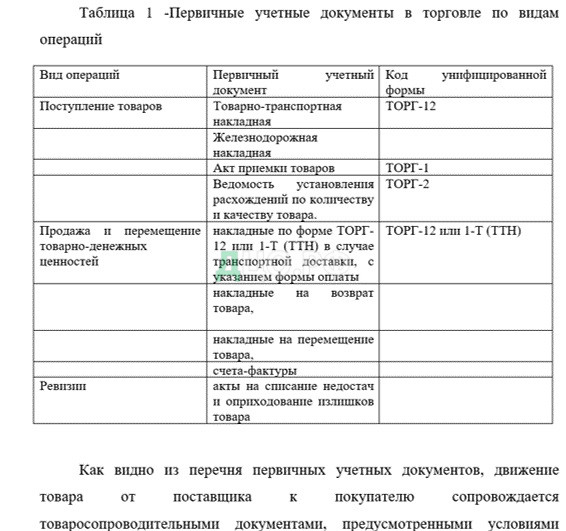

Как видно из перечня первичных учетных документов, движение товара от поставщика к покупателю сопровождается товаросопроводительными документами, предусмотренными условиями поставки товаров и правилами перевозки грузов. Это могут быть такие документы, как товарная накладная, товарно-транспортная накладная, счет, счет-фактура, железнодорожная накладная. Одна и та же товарная накладная выступает и как приходный, и как расходный документ. Для поставщика накладная служит документом, обосновывающим выбытие товаров, а для покупателя та же накладная является основанием для оприходования товара. Накладная выписывается материально ответственным лицом организации-поставщика при отгрузке товаров со склада. Обязательными реквизитами накладной являются номер и дата составления документа, наименование поставщика и покупателя, наименование (краткое описание) товара, количество в единицах измерения, цена за единицу товара, общая сумма отпущенного товара с учетом налога на добавленную стоимость. Накладная подписывается со стороны поставщика материально ответственным лицом, сдавшим товар, а при приеме товара – материально ответственным лицом со стороны покупателя, принявшим товар.

Товарно-транспортные и железнодорожные накладные могут быть использованы как приходные документы на товар в случаях, когда доставка товара осуществляется автомобильным или железнодорожным транспортом. Товарно-транспортная накладная состоит из товарного и транспортного разделов. К ней могут прилагаться и другие документы, следующие с грузом. К железнодорожной накладной могут также прилагаться упаковочные листы и спецификации; в этом случае в накладной делается соответствующая отметка. При транспортировке товара в железнодорожных контейнерах оформляется накладная на перевозку груза в универсальном контейнере.

Накладная в обязательном порядке должна быть заверена подписями материально ответственных лиц с обеих сторон и круглыми печатями. В случаях приемки товаров вне склада покупателя, доверенное лицо при получении товара предъявляет документ, удостоверяющий личность вместе с доверенностью на получение товара. В данном случае реквизиты заносятся в накладную, а доверенность должна прикладываться к экземпляру накладной поставщика. Если указанные требования не выполнены, операция приемки и отгрузки товара не считается оформленной должным образом и впоследствии может быть признана сомнительной или опротестована.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|