Предмет: Бухгалтерский учет

Темы:

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

- Бухгалтерский учет в условиях электронного документооборота

- Пояснительная записка — текстовая часть бухгалтерского отчета: целевая направленность, ее состав (разделы), порядок составления

- Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

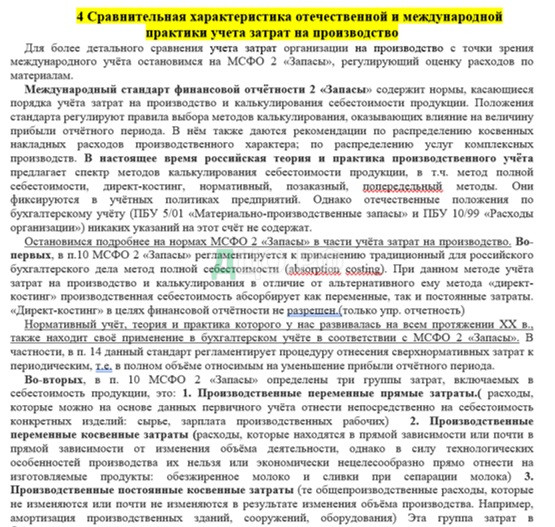

- Сравнительная характеристика отечественной и международной практики учета затрат на производство

- Назначение и роль международных стандартов финансовой отчетности. Порядок разработки и принятия МСФО

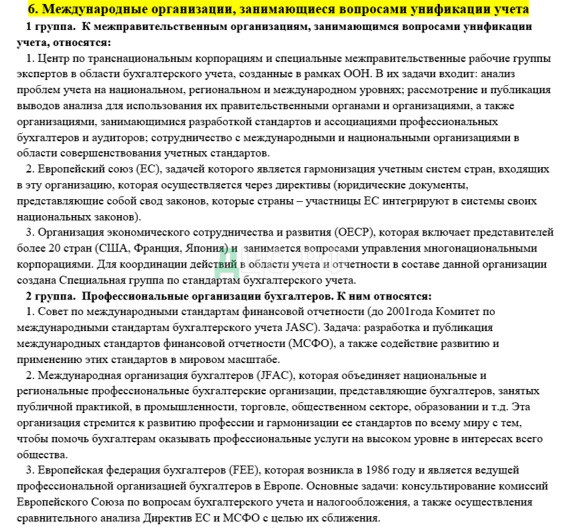

- Международные организации, занимающиеся вопросами унификации учета

- Учет при несостоятельности (банкротстве) организации

1 Бухгалтерский учет в условиях электронного документооборота

Система компьютеризации бухгалтерского учета и бухгалтерской (финансовой) отчетности, развитие их нормативно-правового регулирования, направленного на рационализацию документооборота между субъектами хозяйствования и контролирующими органами, обусловливает организацию электронного документооборота.

В соответствии со ст. 2 Федерального закона от 27.07.2006 N 149-ФЗ «Об информации, информационных технологиях и о защите информации» электронный документооборот включает в себя документированную информацию, представленную в электронной форме, т.е. в виде, пригодном для восприятия человеком с использованием электронных вычислительных машин, а также для передачи по информационно-телекоммуникационным сетям или обработки в информационных системах.

Электронный документооборот используется при представлении налоговой и бухгалтерской (финансовой) отчетности, в системах «Клиент – Банк», при передаче данных в государственные внебюджетные фонды по обязательным социальным платежам, а также во взаимоотношениях с контрагентами.

Так, с принятием Федерального закона от 28.06.2013 N 134-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в части противодействия незаконным финансовым операциям» с 2014 г. декларации по налогу на добавленную стоимость (НДС) должны представляться только в электронном виде.

Кроме того, в электронном виде планируется представление первичных учетных документов, необходимых для налоговых проверок, что будет способствовать выполнению решений о сокращении выездных налоговых проверок организаций. В таком случае налоговым органом в адрес налогоплательщика направляется через специализированного оператора связи требование о представлении соответствующих документов. Законодательством о бухгалтерском учете, так же как и налоговым законодательством, предусмотрено равенство первичных учетных документов на бумажном носителе и в виде электронных документов, подписанных электронной подписью (п. 5 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»). Применение электронных документов и электронной подписи на них разрешено при оформлении договоров путем обмена телетайпной, телефонной, электронной или иной связью. Она позволяет достоверно установить, что документ исходит от стороны по договору. В этом случае между контрагентами заключается соглашение, в котором описываются все правила обмена документами и применение конкретного типа электронной подписи.

Бухгалтерская (финансовая) отчетность также может формироваться в электронном виде и представляться органы государственной статистики, размещаться в сети Internet, направляться другим внешним пользователям. Таким образом, достаточно широкое распространение электронного документооборота в бухгалтерской практике повышает актуальность его организации. Одновременно электронный документооборот дает возможность оптимизировать взаимосвязи и взаимодействия между структурными подразделениями организации, усилить контроль за движением документов на всех стадиях их формирования и использования, упростить и рационализировать работу бухгалтерской службы.

Преимущества электронного документооборота состоят также:

1) в снижении расходов на ведение документооборота в ручном режиме в связи с сокращением численности работников бухгалтерии, уменьшении расходов на техническое обеспечение печатающих, копирующих и других устройств и др.;

2) в сокращении времени документального обмена с партнерами по бизнесу, заключения договоров, решения оперативных вопросов;

3) в оптимизации расходов на ввод данных первичных учетных документов и формирование на их основе регистров, содержащих обобщенную информацию;

4) в усилении контроля за сохранностью документов, имеющих важное правовое значение, путем регулярного копирования и др.

2. Пояснительная записка — текстовая часть бухгалтерского отчета: целевая направленность, ее состав (разделы), порядок составления

В пояснительной записке приводится дополнительная информация, необходимая для характеристики финансового состояния организации, и расшифровываются отдельные показатели форм бухгалтерской отчетности.

Цель пояснительной записки в том, чтобы предоставить пользователям дополнительную информацию о финансово-хозяйственной деятельности организации. В пояснительной записке можно:

- расшифровать отдельные показатели отчетности;

- раскрыть порядок их формирования;

- проанализировать их в динамике и во взаимосвязи.

Пояснительную записку формируется по разделам. Например, структура пояснительной записки может быть такой:

- Общие сведения.

- Основные положения учетной политики организации для целей бухгалтерского учета и налогообложения.

- Расшифровка отдельных показателей отчетности.

- Информация об аффилированных лицах.

- Анализ финансово-хозяйственной деятельности организации.

- Решения учредителей по итогам отчетного года.

Рассмотрим эти разделы пояснительной записки подробнее.

- Общие сведения. В этом разделе следует привести краткую характеристику деятельности организации: перечислить основные и неосновные виды деятельности, указать, занимается ли организация инвестиционной и финансовой деятельностью пр.

- Основные положения учетной политики организации. В этом разделе пояснительной записки необходимо отразить те положения учетной политики, которые оказали существенное влияние на формирование финансового результата, а также на формирование налоговой базы для некоторых видов налогов и пр.

- Расшифровка отдельных показателей отчетности. В этом разделе описываются основные показатели деятельности организации и факторы, повлиявшие в отчетном году на финансовые результаты деятельности. Например здесь приводится информация об объемах продаж продукции (товаров, работ, услуг) по видам (отраслям) деятельности и географическим рынкам сбыта (деятельности).

- Информация об аффилированных лицах. Согласно ПБУ 11/2000, информация об аффилированных лицах в пояснительной записке должна быть изложена так, чтобы у заинтересованного пользователя бухгалтерской отчетности сложилось ясное представление о характере отношений с аффилированными лицами и операциях, проведенных с ними в течение отчетного года.

- Анализ финансово-хозяйственной деятельности организации. При анализе основных показателей деятельности, характеризующих качественные изменения в имущественном и финансовом положении организации и их причины, в случае необходимости следует указывать принятый порядок расчета аналитических показателей (рентабельность, доля собственных оборотных средств и пр.). Необходимо также привести оценку финансового состояния на краткосрочную перспективу. Здесь можно отразить показатели оценки удовлетворительности структуры баланса (текущей ликвидности, обеспеченности собственными средствами и способности восстановления (утраты) платежеспособности) и пр.

- Решения учредителей по итогам отчетного года В пояснительной записке следует отразить основные решения собрания учредителей (акционеров), принятые по итогам рассмотрения годовой бухгалтерской отчетности, в частности, решение о распределении чистой прибыли (об источниках погашения убытка) и др.

3 Бюджетирование в системе управленческого учета организации: порядок разработки, внедрение, эффективность

Под бюджетированием в управленческом учете понимают процесс планирования.Планирование – одна из функций управления, процесс определения действий, которые должны быть выполнены в будущем.При рассмотрении планирования деятельности предприятия речь ведут ократкосрочном (или сметном) бюджетировании.

Бюджет – количественный план в денежном выражении, подготовленный и принятый до определенного периода времени, обычно показывающий планируемую величину дохода, которая должна быть достигнута, и (или) расходы, которые должны быть понесены в течение этого периода, и капитал, который необходимо привлечь для достижения данной цели.

Составление бюджетов преследует следующие цели:

- Разработка концепции ведения бизнеса:

- планирование финансово-хозяйственной деятельности предприятия на определенный период;

- оптимизация затрат и прибыли предприятия;

- координация – согласование деятельности различна подразделений предприятия.

- Коммуникация – доведение планов до сведения руководителей разных уровней.

- Мотивация руководителей на местах на достижение целей организации.

- Контроль и оценка эффективности работы руководителей на местах путем сравнения фактических затрат с нормативом.

- Выявление потребностей в денежных ресурсах и оптимизация финансовых потоков.

Существуют следующие этапы разработки бюджетов:

1) сообщение основных направлений развития предприятия лицам, ответственным за разработку бюджетов;

2) разработка первого варианта бюджетов;

3) координация и анализ первого варианта бюджетов, внесение коррективов;

4) утверждение бюджетов руководством предприятия;

5) последующий анализ и корректировка бюджетов в соответствии с изменившимися условиями.

Бюджеты в широком смысле подразделяются на два основных вида: текущие (операционные) бюджеты, отражающие текущую (производственную) деятельность предприятия, и финансовый бюджет, представляющий собой прогноз финансовой отчетности.

В зависимости от поставленных задач различают также бюджеты:

а) генеральные и частные

б) гибкие и статические.

Бюджет, охватывающий общую деятельность предприятия – генеральный (общий) бюджет. Цель генерального бюджета – суммировать сметы и планы различных подразделений предприятия (частные бюджеты). Генеральный бюджет состоит из двух частей – операционного и финансового бюджетов.

В зависимости от целей сравнения и анализа показателей деятельности предприятия бюджеты делятся на статические (жесткие) и гибкие.

Статический бюджет – бюджет организации, рассчитанный на конкретный уровень деловой активности. Доходы и расходы планируются исходя из одного уровня реализации.

Гибкий бюджет – бюджет, который составляется не для конкретного уровня деловой активности, а для определенного его диапазона, т. е. предусматривается несколько альтернативных вариантов объема реализации.

Бюджеты могут разрабатываться на годовой основе (с разбивкой по месяцам) и на основе непрерывного планирования (в течение 1 квартала пересматривается смета на 2 квартал и составляется смета на 1 квартал следующего года, бюджет все время проецируется на год вперед).

Внедрение бюджетирования – это серьезный трудоемкий процесс разработки механизмов планирования и прогнозирования работы компании и средств контроля, а также масштабная реализация этих планов. В данном процессе должны участвовать не только топ-менеджеры, которых интересует компания и ее результаты в целом, но и те, кто непосредственно будет строить эти планы в разрезе отдельных статей бюджетов, для конкретных отделов и филиалов или по конкретным проектам. Одним из главных показателей эффективности системы бюджетирования, как и любой системы управления, является точность достижения запланированных показателей.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|