1.2 Нормативно-законодательная база бухгалтерского учёта денежных средств

Движение денежных средств в Российской Федерации осуществляется на основании установленных законах, нормах, правилах и положениях, которые в свою очередь подразделяются на уровни в зависимости от назначения и статуса.

Денежные средства в деятельности организации выступают средствами платежа. Движение денежных средств представляют собой денежные потоки, которые бывают положительными и отрицательными. Положительные денежные потоки представляют собой поступление денежных средств, а отрицательные расход денежных средств.

Только сбалансированный приход и расход оказывают положительное влияние на финансовое состояние организации. Грамотное управление денежными потоками влияет на сбалансированность предприятия и возможности организации осуществлять свою деятельность без нужды в денежных средствах или наоборот их нерациональном избытке. Информация по движению денежных средств накапливается на специальных счетах бухгалтерского учета по движению денежных средств и группируется в Отчете о движении денежных средств.

Отчет о движении денежных средств непосредственно используется для оценки и анализа использования денежных средств и управлении денежными потоками. Деятельность организации в сфере движения денежных средств регламентируется различными нормативными документами: законами, положениями, требованиями, инструкциями, которые помогают работникам организаций вести учет в соответствии с требованиями установленными уполномоченными органами Российской Федерации. Соблюдение данных требований делает отчетность простой в использовании, понятной для всех субъектов и главное правильной, несоблюдение данных актов несет за собой административную или уголовную ответственность.

В настоящее время невозможно представить деятельность любой организации без использования денежных средств. При осуществлении предпринимательской деятельности организации постоянно ведут взаимные денежные расчеты. Общий порядок организации денежного обращения в Российской Федерации регламентируется Центральным банком России посредством «Положения о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» (утв. Банком России 12.10.2011 N 373-П). Кассовые операции занимают одно из главных мест в деятельности организации.

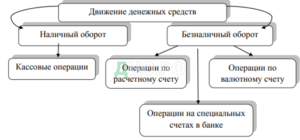

Денежные расчеты производятся либо наличными деньгами, либо в виде безналичных платежей. Документооборот движения денежных средств по двум направлениям: безналичный оборот денежных средств и наличный оборот денежных средств, представлен на рисунке 2.

Рисунок 2 — Формы движения денежных средств

Необходимость в наличии денежных средств в современных организациях является постоянным явлением, т.к. организациям необходимо выдавать денежные средства на командировочные и хозяйственные расходы, выплату зарплаты, пособий и оплату наличными денежными средствами оказанных услуг.

Поступать денежные средства в кассу могут за наличную оплату заказчиками за оказанные им услуги, при снятии денежных средств с расчётного счета, при погашении работниками возникших перед организацией задолженностей.

Для поступления, выдачи и хранения денежных средств в организации должен быть оборудован специальный участок-касса, которую возглавляет материально — ответственное лицо кассир, с которым должен быть заключен договор о полной материальной ответственности. Движение денежных средств в кассе организации отражается на Активном счете 50 «Касса».

По приказам руководителя и главного бухгалтера организации кассир выполняет операции по движению денежных средств. Поступление и выдача наличных средств из кассы организации производится с помощью приходных и расходных кассовых ордеров. Приходный кассовый ордер используют для оформления поступления наличных средств в кассу организации — форма №КО-1.

Документооборот кассовых операций представлен на рисунке 3.

Рисунок 3 — Документооборот по учету кассовых операций

В бухгалтерском учете операции по поступлению денежных средств в кассу организации отражаются бухгалтерскими записями с использованием специализированных счетов бухгалтерского учета.

Каждое предприятие обязано вести только одну кассовую книгу формы установленной нормативным законодательством. В данной книге кассир должен вести операции по поступлению и расходованию денежных средств. Кассовая книга должна быть пронумерована, прошнурована и опечатана печатью. Руководитель и главный бухгалтер должны заверить своими подписями количество листов в кассовой книге.

Выдача и прием денег, а также безналичные перечисления могут осуществляется банком на основании специальных утвержденных документов, которые могут подтвердить осуществление хозяйственной операции.

Документальное оформление учета денежных средств на расчетном счете организации представлено на рисунке 4.

Рисунок 4 — Схема документального оформления учета денежных средств на расчетном счете

Организация может использовать как наличную, так и безналичную иностранную валюту при расчетах со своими работниками, направляемыми в загранкомандировки, при расчетах со своими зарубежными партнерами, а также при проведении других валютных операций.

Наличие и движение денежных средств в отечественной и зарубежной валютах, находящихся в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), учитывают на специальных счетах в банках. При документальном оформлении операции на специальных счетах в банке используются: Аккредитив — это форма оплаты с предварительным открытием специального счета.

При открытии аккредитива банк списывает сумму, на которую открывается аккредитив с расчетного счета, помещая деньги в беспроцентный депозит. Для получения организацией со своего счета в банке наличных денег используются чековые книжки.

Расчетная карта — предназначена для совершения операций ее держателем в пределах установленной банком – эмитентом суммы денежных средств. Расчеты по этому виду карт осуществляются за счет денежных средств клиента, находящихся на его банковском счете, или за счет кредита, предоставляемого банком – эмитентом клиенту в соответствии с договором банковского счета при недостаточности или отсутствии на банковском счете денежных средств.

Пластиковая банковская карта предназначена для получения наличных денег в банкоматах и банках, а также для оплаты товаров или услуг. Корпоративная банковская пластиковая карта открывается на конкретного сотрудника, несмотря на то, что при ее открытии и дальнейшем использовании денежные средства организации переводятся с ее расчетного счета, а не личные средства сотрудника.

В бухгалтерском учете операции по движению безналичных денежных средств отражаются записями с использованием специальных счетов бухгалтерского учета.

Таким образом, при учете операции по движению денежных средств используются Активные счета: 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»,57 «Переводы в пути». При проведении операции по движению денежных средств организация должна быть оснащена необходимым оборудованием, для безопасного учета операции по движению денежных средств и грамотным персоналом для верного отражения учетных и бухгалтерских операции по движению денежных средств.

Важное значение для учета денежных средств имеет верное и грамотное заполнение первичных учетных документов, так как они являются основой ведения учета и непосредственно влияют на бухгалтерские итоги.

Итак, изучив особенности бухгалтерского учета наличного и безналичного учета денежных средств можно сделать выводы о том, что ведение бухгалтерского учета в сфере движения денежных средств является очень важной и значимой частью в ведении бухгалтерского учета. Правильное, грамотное и своевременное ведения учета влияет не только на отчетность организации, но и на оценку ситуации по приходу и расходу денежных средств на каждый день работы организации.

Ведь несвоевременное отражение данных по приходу и расходу денежных средств может дезинформировать руководство о финансовом состоянии организации на конкретную дату.

Данные бухгалтерского учета накапливается в специальных регистрах и систематизируется в бухгалтерской отчетности, которую руководство использует для планирования деятельности и разработки мероприятий по принятию управленческих решений. Ведение бухгалтерского учета наличных денежных средств производится с использованием кассы, которая должна быть оборудована в соответствии с установленными требованиями. Ответственность за наличность денежных средств в кассе несет кассир. Для учета безналичных денежных средств используется расчетный счет, валютный счет или специальные счета в банке, которые открываются по заявлению, поступившему от организации.

Для упрощения ведения бухгалтерского учета денежных средств созданы специальные автоматизированные программы, которые должны помочь бухгалтеру в своевременности и правильности ведении учета. Так же созданы специальные формы всех документов для учета прихода и расхода, денежных средств, которые являются унифицированными, простыми и понятными для всех пользователей бухгалтерской информации.

1.3 Организация и порядок учёта денежных средств

Бухгалтерский учет в России имеет огромное значение для поддержания и развития бизнеса, но в настоящее время, в которое огромное значение уделяется международным отношениям необходимо вести бухгалтерский учет в соответствии с международными стандартами. Это необходимо для того, чтобы информация была понятна и доступна всем заинтересованным пользователям.

В настоящих условиях рынка, нормальное функционирование и развитие организации возможно только при получении достоверной и актуальной информации о капитале и объекте инвестиций организации заинтересованными пользователями.

Главным источником такой информации выступает бухгалтерская отчетность. МСФО является основой для создания понятной и доступной финансовой отчетности в мировой практики, так как формирует общепонятные нормы и требования для ведения учета и составления отчетности, тем самым повышая качество предоставляемой информации для принятия управленческих решений.

Ведение МСФО по денежным потокам является очень сложным процессом, так как он имеет значительные отличия от РСБУ. Какие именно отличия между РСБУ и МСФО при учете движения денежных средств рассмотрим ниже:

1) В Российской федерации порядок ведения учета денежных средств осуществляется на основании Федерального закона от 06.12.2011 №402-ФЗ «О бухгалтерском учете»; Приказа Минфина России от 02.02.2011 №11н «Об утверждении Положения по бухгалтерскому учету «Отчет о движении денежных средств» (ПБУ 23/2011)», а в международной практике учет денежных средств осуществляется в соответствии с Международным стандартом финансовой отчетности (IAS) 7 «Отчет о движении денежных средств» (ред. от 07.05.2013).

2) В МСФО и РСБУ различные понятия инвестиционной деятельности, в соответствии с этим имеет отличие и порядок учета высоколиквидных инвестиций. В соответствии с п. 7 МСФО 7 высоколиквидные инвестиции у которых краткосрочный характер учитываются при составлении отчета о движении денежных средств в составе денежных эквивалентов, в этом и заключается отличие от РСБУ.

3) При формировании отчета по движению денежных средств в части финансовой деятельности тоже есть различие между МСФО и РСБУ. Необходимо обратить особое внимание на тот факт, что в МСФО в отличии от РСБУ банковские овердрафты могут быть учтены в роли компонента денежных средств и могут не подлежать отражению в составе движения денежных потоков по финансовой деятельности.

4) При учете денежных потоков по текущей деятельности в соответствии с РСБУ денежные средства должны быть предоставлены исключительно прямым методом, а при учете денежных потоков в соответствии с МСФО организация сама может выбрать каким методом будет предоставлять денежные потоки прямым или косвенным, но в соответствии с п.19 МСФО 7 более приоритетным считается прямой метод.

5) В соответствии с п. 22 МСФО 7, денежные потоки, образованные в результате операционной, финансовой или инвестиционной деятельности в 30 некоторых случаях могут быть предоставлены в отчете о движении денежных средств в нетто-оценке. В РСБУ зачет статей отчета о движении денежных средств вообще не допускается.

6) В МСФО более гибко рассматривается вопрос классификации выплаченных дивидендов в отчете о движении денежных средств. Если в РСБУ дивиденды классифицируются только в составе текущей деятельности, то в МСФО дивиденды классифицируются как финансовые потоки денежных средств и как компоненты денежных потоков от операционной деятельности. Итак, можно сказать о том, что МСФО и РСБУ очень схожи по своему содержанию и требованиям, но, однако между ними существуют существенные различия, которые были подробно рассмотрены в данном разделе.

Таким образом, можно сделать вывод, что каждая система является особенной в каждой есть свои достоинства и недостатки. Зависимость финансовой отчетности по МСФО от бухгалтерского учета более гибкая, чем в РСБУ. В МСФО нет жесткого закрепления отчетной даты, и жесткого закрепления валюты представления отчетности, и закрепления используемого языка для составления отчетности это является одним из главных отличий от РСБУ.

В соответствии с МСФО 7 не включается в состав инвестиционной деятельности инвестиции, представляющие денежные эквиваленты. В соответствии с п.7 МСФО 7 инвестиция, чтобы квалифицироваться в качестве эквивалента денежных средств, должна быть легко обратимой в определенную сумму денежных средств, и подвергаться незначительному риску изменения стоимости.

В соответствии с МСФО организация обязана отражать потоки денежных средств от операционной деятельности, используя либо прямой метод, либо косвенный метод. По РСБУ организация имеет право отражать денежные потоки только прямым методом.

Банковские займы по МСФО принято рассматривать как финансовую деятельность.

Отчет о движении денежных средств является одной из составляющих форм финансовой отчетности, в которой отражается информация о движении денежных средств, т.е. об их поступлении и выбытии. Данный отчет создан в помощь руководству и заинтересованным пользователям бухгалтерской отчетности в части раскрытия информации о составе и изменениях в объеме движения денежных средств за отчетный период.

Для осуществления нормального функционирования организация должна располагать оптимально-сбалансированной суммой денежных средств. Нехватка средств может отрицательно сказаться на деятельности организации и привести к снижению ликвидности, неплатежеспособности, убыточности и даже к невозможности организации осуществлять расчёты и перестать функционировать в качестве хозяйствующего субъекта рынка.

Излишек денежных средств также может иметь отрицательные последствия для организации. Избыточная денежная масса, не используемая в производственно-коммерческом обороте, не приносит дохода. Состав и структура движения денежных средств и потоков в организации отражается в отчете о движении денежных средств. Данная информация предоставлена в отчете с разделением денежных потоков на потоки от текущей, финансовой и инвестиционной деятельности. Классификация денежных потоков представлена на рисунке 5.

Рисунок 5- Классификация потоков денежных средств

Под текущей деятельностью понимается деятельность организации основной целью, которой является извлечение, либо не имеющая извлечение прибыли в качестве основной цели в соответствии с предметом и целями деятельности.

К денежным потокам по текущим операциям относятся денежные потоки, приносящие выручку и связанные с обычной деятельностью организации. Данные потоки от текущих операций связанны с формированием прибыли или убытка от продаж. Примерами денежных потоков от текущих операций являются:

а) поступление денежных средств от заказчиков за оказанные услуги, проданные товары и продукцию, выполненные работы;

б) получение платежей за аренду, комиссионных платежей, роялти;

в) произведенные поставщикам платежи за материалы, сырье, услуги и работы;

г) выплата зарплаты работникам и другие платежи третьим лицам;

д) перечисление в бюджет налога на прибыль организации от обычной деятельности организации;

е) движение денежных потоков связанных с выплатой процентов по долговым обязательствам;

ж) поступление дебиторской задолженности и процентов от покупателей, относящихся к дебиторской задолженности;

з) денежные потоки, связанные с финансовыми вложениями, которые были приобретены с целью их продажи в короткие сроки. В информации о денежных потоках от текущей деятельности отражается информация о денежных средствах необходимых для расчётов с кредиторами и заемщиками и для поддержания деятельности организации на стабильном уровне.

Информацию о составе и структуре денежных потоков от текущих операций можно использовать для анализа и прогнозирования движения денежных потоков в будущем.

Для этого необходимо анализировать движение денежных средств от текущей деятельности в настоящем и предыдущем отчетном периоде в сочетании с другой информацией, раскрытой в бухгалтерской отчетности. В информации о движении денежных потоков от инвестиционной деятельности отражается информация, связанная с вложением денежных средств в приобретение нематериальных активов, оборудования, зданий, недвижимости, земельных участков и других активов, а также продажей этих активов.

В информации о движении денежных потоков от инвестиционной деятельности отражается информация, связанная с вложением денежных средств в приобретение: нематериальных активов, оборудования, зданий, недвижимости, земельных участков и других активов, а также продажей этих активов. Сведения о движении денежных средств по инвестиционной деятельности важны, поскольку они отражают информация о расходах, связанных с ресурсами, которые принесут в будущем организации прибыль и поспособствуют притоку денежных средств.

К финансовой деятельности относятся денежные потоки, связанные с краткосрочными финансовыми вложениями, ценными бумагами, облигациями, также связанные с выбытием акций, облигаций, приобретенных на срок до 12 месяцев.

Информация о движении денежных потоков от финансовой деятельности позволяет предположить и спрогнозировать будущее поступление денежных средств от финансовых операций. Поступление и выплата денежных средств с распределением во времени представляет собой денежный поток образующейся в ходе хозяйственной деятельности организации.

Финансовое равновесие организации при осуществлении деятельности обеспечивает эффективность управления денежными потоками. Финансовая устойчивость и темпы развития зависят от того насколько разнообразны иды потоков денежных средств и на сколько эти потоки синхронизированы между собой во времени и по объемам.

Денежные потоки организации распределяются в соответствии с характером операций, с которым они связанны, а также от того, как информация о них используется пользователями бухгалтерской отчетности организации для принятия решений.

Полностью платежеспособной является организации, имеющие необходимое количество денежных средств для осуществления необходимых платежей и для расчёта по текущим обязательствам. Любая организация должна иметь резервные денежные средства для оплаты внезапно возникших и непредвиденных обязательств, а также для неожиданного вложения денежных средств в выгодные инвестиции.

Излишние запасы денежных средств ведут к замедлению их обращения и уменьшению эффективности использования, а при инфляции — к прямым потерям за счет обесценивания.

Исходя, из приведенных выше факторов можно сделать вывод о том, что умение управлять денежными потоками заключается не в том, чтобы иметь большие резервы денег, а в оптимизации их движения, в стремлении спланировать сбалансированные денежные потоки.

Такой подход позволяет сохранять платежеспособность и извлекать дополнительную прибыль за счет инвестиций временно свободных денег. Оценить финансовую гибкость организации помогает информация о движении денежных средств за прошлые периоды.

Основную значимость несет информация о движении денежных средств от основной деятельности, т.к. она позволяет оценить способность фирмы пережить неожиданное падение спроса или другие непредвиденные ситуации. Чем больше оборот денежных средств, тем значительнее окажется способность фирмы пережить изменение экономических условий, другими словами организация становится более конкурентоспособной и независимой от внешних факторов.

В отчете о движении денежных средств отражается информация о движении денежных средств, учитываемых на счетах 50 «Касса», 51 «Расчетный счет», 52 «Валютный счет», 55 «Специальные счета в банках».

Данная форма отчетности представляет собой таблицу, состоящую из граф и строк. В ней представлены данные за два года: за отчетный и предыдущий. Таким образом, на сегодняшний день отчет о движении денежных средств является неотъемлемой частью бухгалтерской отчетности.

В отчете предоставлена и раскрыта информация о движении денежных средств в организации. Данный отчет создан для помощи руководству и заинтересованным пользователям бухгалтерской отчетности для раскрытия причины в изменениях состава и объема, денежных средств за отчетный период.

Информация, содержащаяся в отчете о движении денежных средств полезна тем, что помогает пользователям отчетности определить базу для оценки организации и ее возможности привлекать и использовать денежные средства.