Глава 2. Организация бухгалтерского учёта денежных средств (на примере АО «Макс»)

2.1 Организационно-экономическая характеристика предприятия

Страховая группа «МАКС» создана в 1992 году. Компания осуществляет деятельность по всем основным видам добровольного и обязательного страхования во всех субъектах РФ. Совокупный Уставный капитал СГ «МАКС» составляет4,67 млрд.. рублей. Компания имеет лицензии на 135 видов страхования, перестраховочную деятельность и предоставляет широкий спектр услуг по страхованию физических и юридических лиц.

Приоритетными направлениями являются автострахование (КАСКО и ОСАГО), добровольное медицинское страхование, а также страхование имущества физических и юридических лиц. Компания предоставляет услуги по сельскохозяйственному, авиационному страхованию, страхованию от несчастных случаев, ипотечному, туристическому страхованию и другим видам страхования.

В число основных партнеров группы «МАКС» на финансовом рынке входят банки высшей категории надежности, имеющие рейтинги международных рейтинговых агентств. «МАКС» является организатором и участником профессиональных объединений и пулов.

Объём собранных страховых премий компаниями Группы «МАКС» в 2018 г. составил 254,69млрд.р., что превысило показатель прошлого года на 11 %.

Страховая группа «МАКС» остается одним из лидеров страховой отрасли с совокупной долей рынка 7,2 %. При этом компания ЗАО «МАКС-М» является одним из лидеров рынка обязательного медицинского страхования (ОМС), с долей рынка ОМС в размере 11,4%.

Компания АО «МАКС» в 2018 году увеличила сборы почти в 5 раз. Объём страховых премий составил 6,786млрд. руб.

По итогам 2018 г.:

- активы СГ «МАКС» составляют 20,34 млрд. рублей;

- собственный капитал – 5,785 млрд. рублей;

- совокупный уставный капитал – 4млрд. рублей (Приложения 1).

Экономические показатели или индикаторы — величины или характеристики, показывающие состояние экономики. Экономические показатели являются наиболее эффективными инструментами, позволяющих определить состояние экономики определенной компании или же страны.

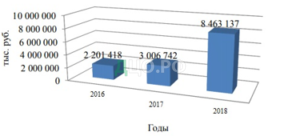

Анализируя форму № 2-страховщик, следует, прежде всего, отметить, что структура отчета о финансовых результатах определяется спецификой работы страховых компаний. Итоговым финансовым результатом, как и у других субъектов хозяйствования, является чистая прибыль. Динамика чистого финансового результата АО «МАКС» проиллюстрирована с помощью рисунка 6.

2018 гг.

Как видно из данных рисунка 6, анализируемая страховая компания существенно увеличила чистую прибыль. Прирост в 2017 году по сравнению с 2016 годом составил 36,58%; в течение 2018 года чистая прибыль увеличилась еще на 181,47%, что в целом за анализируемый период дало прирост на 284,44%.

Теперь необходимо проанализировать, за счет каких факторов произошло такое изменение чистой прибыли. Факторами первого порядка выступает изменение прибыли до налогообложения и изменение платежей из прибыли. Соответствующий факторный анализ представлен в таблице 1.

По данным, приведенным в таблице 1, можно сделать вывод, что основным фактором увеличения чистой прибыли выступает рост, прибыли до налогообложения (влияние данного фактора составляет +893 108 тыс. руб. в 2017 году по сравнению с 2016 годом и +6 694 281 тыс. руб. в 2018 году по сравнению с 2017 годом).

Таким образом, влияние данного фактора в 2018 году оказалось более существенным, чем в 2017 году. В свою очередь, рост налогооблагаемой прибыли привел к росту платежей из прибыли. Соответственно, влияние данного фактора оказалось негативным.

Влияние данного фактора составило: в 2017 году по сравнению с 2016 годом – 87 784 руб., а в 2018 году по сравнению с 2017 годом – существенно больше, практически пропорционально росту суммы налогооблагаемой прибыли – 1 237 886 руб. Теперь необходимо проанализировать, за счет каких факторов произошло увеличение прибыли до налогообложения.

Из Отчета о финансовых результатах страховщика следует, что всего имеется три источника налогооблагаемой прибыли. Для АО «МАКС» — это, во-первых, результат от операций по страхованию жизни; во-вторых, от страхования иного, чем страхование жизни и, в-третьих, прочих операций.

Анализ представлен в таблице 2.

По данным, приведенным в таблице 2, можно сделать вывод, что рост налогооблагаемой прибыли страховой компании, произошел за счет разнонаправленного влияния факторов, опосредованно выраженных в финансовом результате:

1) от операций по страхованию жизни. В 2016-2017 годах страховая компания вела убыточную деятельность, осуществляя этот вид операций. В 2018 году эта деятельность стала прибыльной.

На протяжении анализируемого периода влияние финансового результата от названных операций оказалось положительным: в 2017 году по сравнению с 2016 годом прирост составил 104 367 руб., в 2018 году по сравнению с 2017 годом – 289 950 руб.

Таким образом, по данному виду операций имеет место положительная динамика влияния факторов, формирующих прибыль до налогообложения. Исходя из этого, можно сделать вывод, что операции по страхованию жизни являются перспективным направлением увеличения прибыли страховой компании;

2) от операций по страхованию иному, чем страхование жизни. В данном случае нельзя сказать об определенной тенденции. С одной стороны, этот вид операций был для страховой компании прибыльной, причем сумма прибыли существенно выше, чем, например, в 2018 году сумма прибыли от операций по страхованию жизни.

С другой стороны, данный вид финансового результата демонстрирует существенные колебания: в 2017 году по сравнению с 2016 годом сокращение составило 11 068 913 руб., а в 2018 году по сравнению с 2017 годом имел место прирост на 22 469 825 руб. (рисунок 7).

Рисунок 7 – Динамика финансового результата от операций страхования иного, чем страхование жизни

Таким образом, несмотря на рост финансовых результатов от названных операций, данный вид деятельности страховой компании является, вместе с тем, и наиболее рискованным;

3) прочие операции оказались для страховой компании преимущественно убыточными. Исключение составляет только 2017 год. В целом динамика финансового результата от названных операций продемонстрировала негативную динамику.

Следовательно, данный вид операций нецелесообразно рассматривать как перспективный с точки зрения разработки мероприятий по наращиванию финансовых результатов.

Анализ данных позволил сделать вывод, что в 2017 году по сравнению с 2016 годом доходы от операций по страхованию жизни увеличились на 9 435 тыс. руб. (т.е. имело место положительное влияние на финансовый результат), расходы выросли на большую величину (+96 824 тыс. руб., что свидетельствует о негативном влиянии на финансовый результат). В целом эти два фактора негативно повлияли на финансовый результат.

Однако ситуацию исправило существенное увеличение страховых резервов. В итоге, в 2017 году убыточность операций по страхованию жизни не была преодолена, но, вместе с тем, сумма убытка оказалась меньше, чем в 2016 году. В 2018 году по сравнению с 2017 годом влияние факторов было противоположным.

Доходы сократились на 8 114 тыс. руб., расходы сократились на большую сумму (-108 517 тыс. руб.). И в данном периоде имел место рост резервов. В целом влияние факторов оказало положительное влияние на финансовый результат. В 2018 году рассматриваемый вид операций оказался прибыльным.

Безусловно, это свидетельствует об улучшении ситуации с финансовыми результатами данного вида страховых операций. Однако рассчитанные показатели продемонстрировали существенные колебания, что не позволяет рассчитать на положительную динамику финансовых результатов от операций по страхованию жизни на ближайшую перспективу. Продолжаем анализ и осуществляем расчет влияния факторов на величину финансового результата от операций страхования иного, чем страхование жизни.

Можно сделать вывод, что доходы от операций страхования, не связанных со страхованием жизни, планомерно растут: в 2017 году по сравнению с 2016 годом прирост составил 10 706 857 тыс. руб., в 2018 году по сравнению с 2017 годом – 18 833 668 тыс. руб.

При этом в наибольшей степени выросла сумма страховых премий, уплаченных в пользу страховой компании (+11 369 080 тыс. руб. в 2017 году и +70 575 943 тыс. руб. в 2018 году). В то же время в 2017 году расходы, связанные с осуществлением рассматриваемого вида операций (+37,77%), росли быстрее, чем доходы (+15,16%).

Но в 2018 году ситуация существенно улучшилась, поскольку на фоне роста доходов (+23,16%) имело место сокращение соответствующих расходов (-4,81%). В итоге страховая компания смогла нарастить финансовый результат от рассматриваемых операций в 13,47 раза.

Таким образом, сравнивая динамику финансового результата от операций по страхованию жизни, и от операций по страхованию, иному, чем страхование жизни, а также направленность и уровень влияния отдельных факторов, оказывающих влияние на прибыль (убыток) можно сделать вывод, что для страховой компании более перспективными (с точки зрения выявленных тенденций) являются операции по страхованию иному, чем страхование жизни.

Таким образом, развивать целесообразно также операции, как КАСКО, ОСАГО, ДМС, страхование имущества, ДГО и ОСОПО. Вместе с тем, при осуществлении страховой деятельности основной статьей затрат АО «МАКС» является выплата страхового возмещения.

Поскольку существенная часть портфеля страховой компании сосредоточена в сегменте автомобильного страхования и добровольного медицинского страхования, рост выплат страхового возмещения подвержен, в частности, фактору инфляции цен на авторемонтные работы и услуги медицинских учреждений.

Изменение этих цен, в свою очередь, в значительной степени может быть связано с дополнительными расходами на запасные части к автомобилям иностранного производства и расходные материалы для медицинской техники, возникающими из-за изменения курса российской валюты. Повышение стоимости этих работ и услуг учитывается в тарифной политике АО «МАКС».

Однако в случае ужесточения конкуренции и рыночного ценообразования, при котором АО «МАКС» не будет иметь возможности повышать стоимость услуг соответственно инфляционному росту и влиянию иных факторов (росту стоимости услуг по ремонту автомобилей, услуг частных медицинских учреждений и т. п.), финансовые результаты АО «МАКС» могут снизиться.

Кроме того, на деятельность страховой компании может повлиять пересмотр условий обязательного страхования гражданской ответственности владельцев транспортных средств, в результате которого размер страховых премий не будет покрывать возможных расходов, возникающих в результате наступления страховых случаев.

2.2 Синтетический учёт денежных средств

Важно заметить, что по договорам накопительного страхования жизни, предусматривающим периодичность уплаты страховой премии, начисление производится на сумму, соответствующую периоду оплаты. По страхованию иному, чем страхование жизни, независимо от предоставляемой рассрочки, начисление производится на всю сумму премии по договору.

Если производится страхование по Генеральному полису (ст. 941 ГК) разных партий однородного имущества на сходных условиях в течение определённого срока, то обычно предусматривается внесение единовременной суммы в качестве депозита в обеспечение уплаты страховых взносов. При этом на всю сумму депозита составляется проводка Д 51 (52) К 77-1, а при оформлении страховых полисов по каждой конкретной партии – Д 77-1 К 92-1. По окончании срока действия Генерального полиса неиспользованная часть депозита возвращается страхователю Д 77-1 К 51 (52).

В практике АО «МАКС» были ситуации, когда страховая премия начислена, т.е. проводка Д 77-1 К 92-1 составлена, но страховая премия в установленный срок не поступает. В этом случае бухгалтер АО «МАКС», убедившись в невозможности взыскания задолженности из-за отказа страхователя (повторное выставление счёта, устное или письменное заявление страхователя), имеет право сделать сторнирующую запись. Важно при этом вести дела так, чтобы количество сторнирующих записей было минимальным. В противном случае это будет свидетельствовать о недостатках в АО «МАКС» работы со страхователями.

Всё вышесказанное относится к ситуации, когда договоры страхования полностью оформлены, и после уплаты страховой премии договоры вступают в силу.

Для того, чтобы понять процесс бухгалтерского и налогового учета доходов и расходов, рассмотрим это на условном числовом примере. Состав тарифной ставки представлен в Таблице 3.

Запишем проводки по получению страховой премии. Распишем полученную сумму на увеличение страховых резервов, аквизионные расходы и выплаты. Коэффициент резерва незаработанной премии условно взят за 0,5.

Таблица 3

Примечания и допущения.

1) в комиссионном вознаграждении включены зарплата страховым агентам и страховые взносы.

2) расчеты по страховым премиям и расходам на выплаты и покупки следует делать через счет 205.

3) в незаработанную премию (ФНП) включаем сумму по ставке риска, по расходам на ведение дела, по прибыли. К1 равен 0,5. Значит, половину на ФНП, а половину – на текущие цели.

4) резерв убытков (6 %/2) разделим так: – Резерв заявленных, но неотрегулированных убытков (1%); – Резерв незаявленных убытков (1 %); – Резерв расходов на урегулирование убытков (1 %); – Фонд незаработанной премии (3 %). Сначала нужно все расписать по суммам, а потом записать проводки.

Для более детального распределения сумм, предназначенных для расходов, введем дополнительные условия (Таблица 5).

Теперь посмотрим, какие записи операций будут проводиться в страховой организации (Таблица 6).

Таблица 6

Записи хозяйственных операций по доходам и расходам (руб.)

Выводы:

1) для учета доходов и расходов используется счет 714. По дебету счетов учитываются начисления резервов, страховых взносов, заработной платы. По дебету 71414 — расходы по страхованию иному, чем страхование жизни. Начисление резервов происходит по дебиту 71410 и кредитам 33201, 33301, 33401, 33801, 33803.

2) начисление заработной платы происходит по дебету счету 71414 и кредиту 60305. Начисление страховых взносов происходит по кредиту счета 60335.

3) учет уменьшения резервов ведется по кредиту счета 71409. В последующем эти счета закрываются на счет 708 (прибыль). Учетными регистрами при начислении доходов и расходов выступают оборотные ведомости, журналы операций.

Теперь посмотрим, каким образом ведется налоговый учет. Налоговый учет – система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом [6].

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа очередности использования норм и правил налогового учета, то есть применяется последовательно от 1 налогового периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой подходящим приказом (распоряжением) руководителя. Налоговые и другие органы не вправе устанавливать для налогоплательщиков неотклонимые формы документов налогового учета.

Для этого за основу берутся записи хозяйственных операций по счетам 710, 714, 715 и др. Регистры налогового учета ведутся по форме, представленной в Таблице 7. В регистре указан источник (счет учета), символ дохода, сумма. В регистре отражаются все виды доходов. Предположим, что расхождений между бухгалтерским и налоговым учетом нет. Применительно к нашему примеру этот регистр выглядит следующим образом.

В регистре указывается налоговый период, исходная информация (счета учета). Регистр заверяется подписью работника организации, ответственного за ведение налогового учета. Для определения налога на прибыль, ведется регистр учета расходов, уменьшающих доходы организации (Таблица 8). Здесь также учитываются виды расходов и соответствующие им символы.

Налог на прибыль за отчетный период включат суммы текущего и отложенного налога. Налог признается в прибылях и убытках, за исключением случаев, когда он относится к статьям, признанным в составе прочего совокупного дохода или непосредственно в составе капитала.

В том случае налог также признается в составе прочего совокупного дохода или непосредственно в составе капитала, соответственно. Текущий налог на прибыль рассчитывается на основе налогового законодательства, действующего или по существу вступившего в силу на конец отчетного периода.

Компания периодически оценивает данные в налоговых декларациях по отношению к ситуациям, в которых нормы налогового регулирования являются предметом интерпретации, и создает резервы в случае необходимости [35].

При составлении декларации учитывается доходы как по страховой деятельности, так и по инвестиционной и прочей деятельности. В качестве расходов признаются расходы по страховой деятельности, управленческие расходы и прочие расходы.

Из налоговой декларации следует, что в компании АО «МАКС» за отчетный 2017 год налог на прибыль составил 1 076 947 руб. Отложенный налог на прибыль отражается с использованием метода обязательств по всем временным разницам, возникающим между налоговой базой активов и обязательств и их балансовой стоимостью в финансовой отчетности.

Однако, если отложенный налог на прибыль возникает в результате первоначального признания актива или обязательства в сделке, не являющейся объединением компаний, которое на момент сделки не влияет ни на бухгалтерскую, ни на налогооблагаемую прибыль или убыток, рассчитывать его не приходится. Отложенный налог на прибыль определяется с использованием налоговых ставок (и законов), которые будут применяться, когда соответствующие отложенные налоговые активы будут реализованы, а обязательства по отложенному налогу на прибыль будут урегулированы.

Отложенные налоговые активы признаются в той степени, в которой существует вероятность, что в будущем будет получена налогооблагаемая прибыль, в отношении которой временные разницы могут быть использованы. Отложенный налог на прибыль отражается по временным разницам, связанным с инвестициями в дочерние и ассоциированные компании, кроме случаев, когда Компания контролирует сроки реализации временной разницы, и существует вероятность того, что временные разницы не будут реализованы в обозримом будущем.

Отложенные налоговые активы и обязательства принимаются к зачету, когда существует юридически закрепленное право зачета текущих налоговых активов против текущий налоговых обязательств и когда активы и обязательства по отложенному налогу на прибыль относятся к налогу на прибыль.

Налоговые последствия, перенесенные на будущие неиспользованные убытки или неиспользованные налоговые кредиты, признаются в качестве актива, если существует вероятность, что в будущем будет получена налогооблагаемая прибыль, в отношении которой эти убытки могут быть использованы. Отложенный налог, связанный с переоценкой по справедливой стоимости имеющийся в наличии для продажи инвестиций, которые признаны непосредственно в отчете о прочем совокупном доходе, также отражаются напрямую в отчете о прочем совокупном доходе, а затем признается в отчет о прибылях и убытках вместе с отложенной прибылью и убытком.