или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 3. Экономический анализ формирования финансовых результатов деятельности ООО «Ганза»

3.1. Значение, задачи, методы и источники информации экономического анализа формирования финансовых результатов деятельности предприятия

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Прибыль предприятия получают главным образом от реализации продукции, а также от других видов деятельности (сдача в аренду основных фондов, коммерческая деятельность на финансовых и валютных биржах и т.д.) [11, с. 125].

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Прибыль — это часть чистого дохода, который непосредственно получают субъекты хозяйствования после реализации продукции. Только после продажи продукции (товаров) чистый доход принимает форму прибыли. Количественно она представляет собой разность между чистой выручкой (после уплаты налога на добавленную стоимость, акцизного налога и других отчислений из выручки в бюджетные и внебюджетные фонды) и полной себестоимостью реализованной продукции. Значит, чем больше предприятие реализует рентабельной продукции (товаров), тем больше получит прибыли, тем лучше его финансовое состояние. Поэтому финансовые результаты деятельности изучают в тесной связи с использованием и реализацией продукции (товаров) [23, с.69].

Объем реализации и величина прибыли, уровень рентабельности зависят от производственной, снабженческой, маркетинговой и финансовой деятельности предприятия, данные показатели характеризуют все стороны хозяйствования.

Основными задачами анализа финансовых результатов деятельности являются:

- — систематический контроль за выполнением планов реализации продукции (товаров) и получением прибыли;

- — определение влияния как объективных, так субъективных факторов на финансовые результаты;

- — выявление резервов увеличения суммы прибыли и рентабельности;

- — оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

- — разработка мероприятий по использованию выявленных резервов.

Целью анализа является определение реальной величины чистой прибыли, стабильность основных элементов балансовой прибыли, тенденция их изменения за определенный период.

В процессе анализа используют следующие показатели прибыли:

- — маржинальную прибыль – как разность между нетто-выручкой и прямыми производственными затратами по реализации товаров;

- — прибыль от реализации товаров, услуг т. е разность между маржинальной прибыли и постоянными расходами отчетного периода;

- — балансовая (валовая) прибыль – финансовые результаты от реализации продукции, работ и услуг, доходы и расходы от финансовой и инвестиционной деятельности, внереализационные доходы и расходы;

- — налогооблагаемая прибыль — разность между балансовой прибылью и суммой прибыль, облагаемой налогом на доход, а также суммы льгот по налогу на прибыль в соответствии с налоговым законодательством;

- — чистая (нераспределенная) прибыль – прибыль, которая остается в распоряжении предприятия после уплаты всех налогов, экономических санкций и прочих обязательных отчислений;

- — капитализированная (реинвестированная) прибыль – часть распределенной прибыли, направленная на финансирование прироста активов, т. е. фонд накопления;

- — потребляемая прибыль – часть прибыли, расходуемая на выплату дивидендов, персоналу предприятия или на социальные программы.

Понятие «финансовые результаты», «прибыль», как и было сказано выше, используются в разных сферах деятельности. Остановимся на общих моментах и особенностях использования этих понятий.

Для любой компании получение положительного финансового результата означает признание полезности ее деятельности.

Горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом. Горизонтальный анализ заключается в построении одних или нескольких аналитических таблиц, в которых абсолютные балансовые показатели дополняются относительными темпами роста (снижения);

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результаты в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения состава активов и их источников покрытия [22, с.58]

Анализ относительных показателей (коэффициентов) — расчет отношений между отдельными позициями отчета или позициями различных форм отчетности, определение взаимосвязей показателей.

Анализ финансовых результатов предприятия начинается с оценки динамики показателей прибыли. В процессе анализа сравниваются основные финансовые показатели за прошлый и отчетный периоды, рассчитываются отклонения от базовой величины показателя и выясняется, какие показатели оказали наибольшее влияние на балансовую и чистую прибыль.

Горизонтальный, или временной, анализ проводится на основе абсолютных и относительных показателей динамики прибыли до налогообложения и ее составляющих [12, с. 64].

Проведение факторного анализа прибыли от продаж позволяет:

- — оценить резервы повышения эффективности производства;

- — сформировать управленческие решения по использованию производственных факторов.

Для проведения анализа влияния факторов на прибыль:

- — оценивается влияние общего объема продаж продукции и прибыли от единицы продукции на прибыль;

- — рассчитывается влияние структурных сдвигов и удельной прибыли по каждому наименованию продукции на усредненную сумму прибыли на единицу продукции;

- — рассматривается влияние цены продаж и себестоимости на прибыль от единицы продукции по каждому наименованию.

Факторный анализ — анализ влияния отдельных факторов (причин) на результатный показатель с помощью детерминированных или стохастических приемов исследования. Факторный анализ может быть как прямым (собственно анализ), т.е. раздробление результатного показателя на составные части, так и обратным (синтез), т.е. соединение отдельных элементов в общий результатный показатель [8, с.224].

В основе факторного анализа чистой прибыли (убытка) организации лежит следующая модель:

ΔПч = ΔД — ΔР,

- где ΔПч – изменение величины чистой прибыли;

- ΔД – изменение суммы доходов организации;

- ΔР – изменение суммы расходов организации.

Прибыль не может рассматриваться в качестве единственного и универсального показателя финансовых результатов. Для оценки интенсивности и эффективности производственного развития предприятия в практике экономической работы широко используется система показателей рентабельности. Уровень рентабельности продаж определяется отношением прибыли от продажи товаров, продукции, работ, услуг к сумме выручки от продаж в оптовых ценах без налога на добавленную стоимость и акцизов. Этот коэффициент показывает, какую прибыль имеет предприятие с каждого рубля проданной продукции.

Таблица 3.1

Методика факторного анализа коммерческой рентабельности

| Показатель | Предыдущий год | Отчетный год | Отклонение (+,-) |

| Прибыль от продаж, млн. руб. | П0 | П1 | П1 – П0 |

| Выручка, млн. руб. | В0 | В1 | В1 – В0 |

| Рентабельность продаж, % | П0 / В0 * 100 | П1 / В1 * 100 | П1 / В1 * 100 – П0 / В0 * 100 |

Зависимость прибыли от себестоимости продукции характеризует показатель рентабельности, рассчитанный, как отношение прибыли от продаж продукции к их себестоимости [9, с. 54]. Влияние факторов на рентабельность продаж или рентабельность основной деятельности можно оценить способом цепных подстановок:

Таблица 3.2

Методика факторного анализа рентабельности продукции

| Подстановки | Фактор, руб. | Рентабельность продукции, % | Величина влияния фактора (+,-) | |

| Прибыль от продаж | Полная себестоимость | |||

| 0 1 2 | П0 П1 П1 | В0 В0 В1 | П0 / В0 * 100 П1 / В0 * 100 П1 / В1 * 100 | — с.1 – с.0 с.2 – с.1 |

| Итого | с.0+с.1+с.2 | с.0+с.1+с.2 | ||

Рентабельность предприятия (или рентабельность продаж по чистой прибыли) находят отношением чистой прибыли (нераспределенной прибыли отчетного периода) к выручке от продаж. Она характеризует результаты всей деятельности предприятия.

Rпрод = Пч / Вр * 100%,

- где Ппрод – прибыль от продаж;

- Пч – чистая прибыль;

- Вр – выручка от продажи

Таблица 3.3

Методика факторного анализа рентабельности продаж по чистой прибыли

| Подстановки

| Фактор | Рентабельность продаж по чистой прибыли, %

| Величина влияния фактора (+,-) | ||

| Чистая прибыль, млн. руб. | Выручка, млн. руб. | ||||

| 0 1 2 | Пч0 Пч1 Пч1 | Вр0 Вр0 Вр1 | Пч0 / Вр0 * 100 Пч1 / Вр0 * 100 Пч1 / Вр1 * 100 | с.1 – с.0 с.2 – с.1 | |

| Итого | с.0+с.1+с.2 | с.0+с.1+с.2 | |||

Представленные модели факторного анализа финансовых результатов позволяют выявить причины снижения прибыли организации и оперативно принять эффективные экономические и управленческие решения.

3.2. Сравнительная оценка методик экономического анализа формирования финансовых результатов деятельности предприятия

Рассмотрим основные методики анализа финансовых результатов деятельности коммерческих организаций, предложенные разными авторами. В рыночной экономике анализ финансовых результатов составляет важнейшую часть ин-формационного обеспечения для принятия управленческих решений руководством пред-приятий. В получении подробной информации о финансовой ситуации в компании, ее деятельности заинтересованы практически все субъекты рыночных отношений: собственники, акционеры, аудиторы, инвесторы, банки, биржи, поставщики и покупатели, страховые компании и рекламные агентства.

Существует значительное количество методик анализа финансовых результатов. Между тем ведущие экономисты в области экономического анализа и финансового менеджмента подходят к отдельным теоретическим и методическим вопросам анализа в различных аспектах и с разной степенью детализации [26, с. 126].

Рассмотрим основные методики анализа финансовых результатов с позиций разных авторов.

Так, Г. В. Савицкая предлагает осуществлять анализ финансовых результатов деятельности предприятия последовательно проводя:

- Анализ состава и динамики прибыли. При этом в процессе анализа используются следующие показатели прибыли: маржинальная при-быль; прибыль от реализации продукции, товаров, услуг; общий финансовый результат до выплаты процентов и налогов (брутто-прибыль); чистая прибыль; капитализированная прибыль; потребляемая прибыль. Причем, как указано автором, использование того или иного показателя прибыли зависит от цели анализа. Так, например, для определения безубыточного объема продаж и зоны безопасности предприятия, для оценки уровня доходности производства отдельных видов продукции и определения коммерческой маржи используется маржинальная прибыль, для оценки рентабельности собственного капитала – чистая прибыль, для оценки доходности совокупного капитала – общая сумма прибыли от всех видов деятельности до выплаты процентов и налогов, для оценки устойчивости роста предприятия – капитализированная (реинвестированная при-быль).

В процессе анализа необходимо определить состав прибыли, ее структуру, динамику и выполнение плана за отчетный год. При этом Г. В. Савицкая считает, что особое внимание следует уделять учету инфляционных факторов изменения суммы прибыли. Также необходимо учесть факторы изменения каждой составляющей общей суммы прибыли отчетного периода.

- Анализ финансовых результатов от реализации продукции и услуг. В процессе анализа изучаются динамика, выполнение плана прибыли от реализации продукции и определяются факторы изменения ее суммы (объем реализации продукции, структура реализованной продукции, себестоимость продукции, изменение уровня среднереализационных цен).

- Анализ ценовой политики предприятия и факторный анализ уровня среднереализационных цен. При этом исследуется влияние на изменение уровня среднереализационной цены следующих факторов: качество реализуемой продукции, сроки реализации, рынки сбыта реализуемой продукции, конъюнктура рынка, инфляционные процессы.

- Анализ прочих доходов и расходов. В процессе анализа изучаются состав, динамика, выполнение плана и факторы изменения суммы полученных убытков и прибыли по каждому конкретному случаю.

- Анализ рентабельности предприятия. В первую очередь предлагается определить рентабельность продукции (коэффициент окупаемости затрат), рентабельность продаж (оборота), рентабельность совокупного капитала. Далее в процессе анализа необходимо установить динамику перечисленных показателей, сравнить с плановыми значениями и провести межхозяйственные срав-нения с предприятиями – конкурентами, провести факторный анализ каждого из показателей рентабельности.

- Анализ использования прибыли. В процессе анализа изучаются факторы изменения величины налогооблагаемой прибыли, суммы выплаченных дивидендов, процентов, налогов из прибыли, размера чистой потребленной и капитализированной прибыли.

В свою очередь А. Д. Шеремет предлагает проводить анализ прибыли и рентабельности продукции в следующей последовательности:

- Формируется ряд показателей, характеризующих финансовые результаты организации. При этом выделяются такие показатели, как валовая прибыль, прибыль (убыток) от продаж, прибыль (убыток) от продаж и прочей деятельности, прибыль (убыток) до налогообложения (общая бухгалтерская прибыль), прибыль (убыток) от обычной деятельности, чистая прибыль (нераспределенная прибыль (убыток) отчетного периода.

- Анализ на предварительном этапе проводится как по абсолютным показателям прибыли, так и по ее относительным показателям, например по отношению прибыли к выручке от продажи – по рентабельности продаж.

- Углубленный анализ осуществляется путем исследования влияния на величину прибыли и рентабельность продаж различных факторов, которые подразделяются на группу внешних и группу внутренних факторов.

- Затем анализируется влияние инфляции на финансовые результаты от продаж продукции.

- Изучается качество прибыли, приводится так называемая обобщенная характеристика структуры источников формирования прибыли.

- Проводится анализ рентабельности активов предприятия.

- Осуществляется маржинальный анализ прибыли.

О. В. Ефимова считает, что ключевой задачей анализа финансовых результатов является выделение в составе доходов организации стабильно получаемых доходов для прогнозирования финансовых результатов. При этом О. В. Ефимова отмечает необходимость внешнего и внутреннего анализа финансовых результатов и выделяет следующие этапы в их проведении – внешний и внутренний [18, с. 164].

Внешний анализ проводится в два этапа. На первом этапе внешнего анализа с помощью изучения комментариев и пояснительной записки к годовой отчетности складывается представление о принципах формирования доходов и расходов на предприятии. Второй этап внешнего анализа представляет собой изучение отчета пред-приятия о прибылях и убытках [18, с. 165].

Внутренний анализ финансовых результатов состоит из трех этапов. На первом этапе изучается влияние действующих на предприятии учетных принципов в части оценки статей активов, доходов и расходов, изменений учетной политики. На втором этапе раскрываются причины изменения конечного финансового результата, вы-являются стабильные и случайные факторы, повлекшие эти изменения. Третий этап является углубленным анализом финансовых результатов с привлечением данных управленческого учета о доходах и расходах в разрезе центров ответственности. При этом оценивается качество полученного финансового результата, прогнозируются будущие результаты, проводится анализ доходности (рентабельности) деятельности пред-приятия.

Ендовицкий Д. А., соглашаясь с Н. Н. Селезневой и А. Ф. Ионовой, рекомендует проводить анализ финансовых результатов и рентабельности организации в следующей последовательности [19, с. 84]:

- Дается классификация прибыли, которая рассматривается как показатель эффекта хозяйственной деятельности. В целях анализа прибыль классифицируется:

- − по порядку формирования: валовая при-быль, маржинальный доход, прибыль до налогообложения, чистая прибыль;

- − по источникам формирования: прибыль от реализации услуг, прибыль от реализации имущества;

- − по видам деятельности: прибыль от обычной деятельности, прибыль от инвестиционной деятельности, прибыль от финансовой деятельности;

- − по периодичности получения: регулярная прибыль, чрезвычайная прибыль;

- − по характеру использования: прибыль, направленная на дивиденды (потребленная), при-быль капитализированная (нераспределенная) прибыль.

- Формируются показатели прибыли, раскрываются основы их расчета и взаимосвязь между ними.

- Перечисляются экономические факторы, влияющие на величину прибыли, проводится факторный анализ прибыли до налогообложения.

- Рекомендуется при анализе учитывать влияние инфляции на финансовые результаты.

- Проводится анализ «качества» прибыли, под которым понимается обобщенная характеристика структуры источников формирования прибыли организации. Прибыль имеет высокое качество, если растет объем производства, снижаются расходы по производству и реализации, низкое качество прибыли означает, что имеется рост цен на продукцию без увеличения объема выпуска и продаж в натуральных показателях. Кроме этого, качество прибыли характеризуется:

- − состоянием расчетов с кредиторами, чем меньше просроченной кредиторской задолженности, тем выше качество прибыли;

- − уровнем рентабельности продаж;

- − коэффициентом достаточности прибыли;

- − структурой рентабельности по видам продукции.

- Рассматриваются денежные потоки организации в целях выяснения степени достаточности поступлений денежных средств по текущей деятельности для обеспечения оттоков по текущей и инвестиционной деятельности предприятия. При этом предлагается увязывать анализ финансовых результатов с анализом денежных потоков.

- Осуществляется анализ финансовых результатов по финансовой отчетности предприятия, т. е. изучаются их уровень, динамика (горизонтальный анализ отчета о прибылях и убытках) и структура (вертикальный анализ).

- Предлагается схема факторного анализа общей бухгалтерской прибыли (прибыли до налогообложения) и прибыли от реализации продукции.

- Дается оценка воздействия факторов на изменение прибыли от реализации продукции, они обобщаются в двух группах. В состав первой группы входят: изменение объема реализации продукции в оценке по базисной или плановой себестоимости, изменение объема продукции, обусловленное изменениями в структуре продукции. Вторая группа факторов представлена экономией от снижения себестоимости продукции, экономией от снижения себестоимости продукции за счет структурных сдвигов, изменением издержек из-за динамики цен на материалы и тарифов на услуги, изменением цен на один рубль продукции [20, с. 74].

В данной методике можно отметить основной недостаток, заключающийся в том, что при раскрытии состава факторов, влияющих на изменение прибыли, допущена методологическая ошибка, состоящая в том, что рекомендуется дважды учитывать влияние одного и того же фактора на изменение прибыли, а именно структурный сдвиг в ассортименте продукции учитывается одновременно в двух группах факторов. Также вызывает вопрос предлагаемая классификация факторов и ее разделение на две группы.

- Затем рекомендуется провести анализ использования прибыли на основе отчета о прибылях и убытках, в связи с основными направления-ми использования чистой прибыли. Автором предлагается в ходе вертикального и горизонтального анализа использования чистой прибыли рассчитывать коэффициент капитализации, темп устойчивого роста собственного капитала, коэффициент потребления прибыли.

- Высказываются соображения, что завершающим этапом анализа финансовых результатов должен быть анализ рентабельности, в рамках которого должны определяться показатели рентабельности, дается определение экономической и финансовой рентабельности с рассмотрением эффекта финансового рычага, проводится анализ рентабельности активов, собственного капитала, рентабельности продукции и производственных фондов.

Не менее важно рассмотреть методику анализа финансовых результатов с использованием международных стандартов. В данном случае необходимо обратить внимание на особенности методики анализа прибыли, которая базируется на делении производственных и сбытовых затрат на переменные и постоянные и категории маржинального дохода. Данный подход широко применяется в странах с развитыми рыночными отношениями.

При изучении факторов изменения прибыли и прогнозирования ее величины для обеспечения системного подхода в зарубежных странах используют маржинальный анализ, в основе которого лежит маржинальный доход.

Маржинальный доход – это прибыль в сумме с постоянными затратами предприятия [13, с. 59].

Рассмотрев методики проведения анализа финансовых результатов, предложенные разными авторами, можно отметить, что выбор той или иной методики проведения анализа для отдельно взятого предприятия зависит от особенностей его функционирования и целей, которых необходимо достичь в процессе анализа.

Обобщая вышеизложенное, остановимся на том, что методологический подход к содержанию экономического анализа финансовых результатов деятельности предприятия, по нашему мнению, должен заключаться в следующем: анализ финансовых результатов следует проводить, соблюдая логику движения от общего к частному и далее, к определению влияния частного на общее. Иначе говоря, сначала необходимо дать оценку обобщающим показателям, характеризующим финансовые результаты в их динамике, рассмотреть их структуру, определить их изменение в анализируемом периоде по отношению к базисному периоду или к бизнес-плану; выявить факторы, действие которых привело к изменению этих показателей. Затем необходимо провести детальный анализ финансовых результатов на основе углубленного изучения частных показателей и выявления резервов роста прибыли.

Отдельным этапом анализа является анализ рентабельности и доходности организации.

Доходность и рентабельность — показатели эффективности деятельности организации. Доходность характеризует сколько выручки получила на каждый рубль актива капитала и расхода [30, с. 148].

К показателям доходности деятельности предприятия также можно отнести норму самофинансирования и норму предпринимательского дохода. Норма самофинансирования находится по формуле:

Норма самофинансирования = (Прибыль в распоряжении предприятия / Выручка от реализации)*100%

Норма предпринимательского дохода находится по формуле:

Норма предпринимательского дохода = (Чистая прибыль/Выручка от реализации)*100%

Кроме того, может проводиться факторный анализ прибыли до налогообложения.

В числе основных базовых факторов, влияющих на прибыль до налогообложения, рассматривается:

- Изменение объёма продаж

- Изменение структуры реализованной продукции

- Изменение цен на реализованную продукцию

- Изменение цен на материальные ресурсы, которые формируют себестоимость

- Влияние себестоимости на прибыль

- Влияние коммерческих и управленческих расходов

где — изменение прибыли за счёт изменения объёма продаж

- — валовая прибыль в базисном периоде;

- — индекс изменения выручки от продажи в ценах базисного периода, который пересчитан исходя из уровня инфляции.

где — влияние изменения структуры реализованной продукции на прибыль;

- — валовая прибыль отчётного периода, пересчитанная в ценах базового периода;

- — валовая прибыль базисного периода;

- – индекс изменения объёмов продукции.

где — изменение прибыли в результате влияния изменения цен;

- — выручка отчётного периода;

- — выручка отчётного периода, пересчитанная в ценах базисного периода.

где — показатель влияния себестоимости на прибыль;

- — себестоимость отчётного периода;

- — изменение цен на ресурсы;

- – себестоимость отчётного периода, пересчитанная в ценах базисного периода.

где КР – коммерческие расходы;

УР – управленческие расходы.

Следующим важным приемом анализа прибыльности предприятия является оценка взаимозависимости рентабельности активов, рентабельности продаж оборачиваемости активов. Эта зависимость рассчитывается по формуле:

Чистая прибыль: Стоимость активов = (Чистая прибыль/ Выручка от реализации) * (Выручка от реализации/ Стоимость активов)

Рентабельность — это отношения показателей прибыли, который показывает суммы прибыли на рубль актива, капитала, доходов, расходов и т. п.

Если у предприятия нет прибыли, только убытки, то рассчитывается показатели убыточности, который показывает размер убытка на рубль вложенного капитала.

Показатели рентабельности характеризуют финансовые результаты и эффективность деятельности предприятия. Они измеряют доходность предприятия с различных позиций и группируются в соответствии с интересами участников экономического процесса, рыночного обмена. Показатели рентабельности являются важными характеристиками факторной среды формирования прибыли предприятия.

Формулы расчета рентабельности:

- Рентабельность актива (имущества)

Ракт = Прибыль до н/о (ЧП) /Средняя величина имущества*100%

- Рентабельность собственного капитала

Рск = ЧП / Средняя величина СК*100%

- Рентабельность инвестированного капитала

Рик = Прибыль до н/о (ЧП)/Средняя величина СК и долгосрочных заемных средств * 100%

- Рентабельность текущих активов (оборотных активов)

Рта = Прибыль от продаж (Прибыль до н/о) / Ср. Вел. ТА * 100%

- Рентабельность продаж

Рпр = Прибыль от продаж / Выручка * 100%

- Рентабельность затрат или текущей деятельности.

Р = Прибыль от продаж / Полная себестоимость * 100%

Таким образом, прибыль характеризует достигнутый хозяйствующим субъектом финансовый результат. Ее сумма не отражает эффективность хозяйственно-финансовой деятельности. Для оценки этого показателя абсолютная сумма прибыли сопоставляется с экономическими показателями, которые формируют финансовый результат, а относительный показатель прибыли отражает рентабельность [15, с. 89].

Основными источниками информации при анализе финансовых результатов прибыли служат данные аналитического бухгалтерского учета по счетам реализации, а также «Отчет о финансовых результатах», «Отчет о движении капитала». а также соответствующие таблицы бизнес-плана предприятия.

3.3. Экономический анализ формирования финансового результата деятельности ООО «Ганза»

По разным показателям прибыли в отчете о финансовых результатах можно проследить результаты основной, прочей и всей хозяйственной деятельности и оценить, были ли эффективны отдельные ее виды или вся деятельность предприятия в целом. Доходы и расходы предприятия, из которых формируется тот или иной показатель прибыли, определяют ее состав и являются основными факторами формирования финансовых результатов.

Анализ состава, структуры и динамики прибылей (убытков) проведем с помощью аналитической таблицы методами вертикального и горизонтального анализа (табл.3.4). В качестве базы для сравнения используем показатель выручки от продаж продукции (источник информации – Приложение), потому что для производственной организации он должен и быть самым большим по сравнению с величиной остальных доходов и расходов. Расчет показателя «В% к выручке» позволит соизмерить величину всех доходов и расходов и прибылей (убытков) с доходом от основной деятельности; оценить вклад отдельных доходов и расходов в формирование прибыли.

Таблица 3.4

Анализ состава, структуры и динамики финансовых результатов

ООО «Ганза», тыс. руб.

| Показатель | Значение, тыс. руб. | В% к выручке | Изменение | Тр, % | |||

| 2014 | 2015 | 2014 | 2015 | (+;-) | % к выручке | ||

| Выручка , тыс. руб. | 690998 | 653797 | 100 | 100 | -37201 | 100 | 94,6 |

| Себестоимость реализо-ванной продукции, тыс. руб. | 619643 | 574958 | 89,67 | 87,94 | -44685 | 19,9 | 92,8 |

| Валовая прибыль, тыс. руб. | 71355 | 78839 | 10,32 | 12,05 | 7484 | 9,5 | 110,5 |

| Полная себестоимость реализованной продукции в т. ч: | 697346 | 638110 | 0,92 | 0,97 | -59236 | 59,2 | 91,5 |

| Коммерческие расходы, тыс. руб. | (77703) | (63152) | -11,24 | -9,65 | -14550 | 23,0 | 81,3 |

| Управленческие расходы, тыс. руб. | — | — | — | — | — | — | |

| Прибыль от продаж тыс. руб. | (6348) | 15687 | -0,91 | 2,39 | 9339 | -59,5 | 147,1 |

| Результат от основной деятельности, тыс. руб. | -6438 | 15687 | 0,09 | 0,02 | 22035 | 0,59 | (247,1) |

| Прочие доходы, тыс. руб. | 45293 | 70935 | 6,55 | 10,8 | 25642 | 36,14 | 56,6 |

| Прочие расходы, тыс. руб. | 37000 | 89535 | 5,35 | 13,7 | 52535 | 58,67 | 141,9 |

| Результат от прочих видов деятельности, тыс. руб. | 8293 | -18600 | 1,2 | -2,84 | -26893 | -64,1 | (224,3) |

| Прибыль (убыток) до налогообложения, тыс. руб. | 1945 | -2913 | 0,28 | -0,44 | -968 | -33,2 | (149,8) |

| Текущий налог на прибыль, тыс. руб. | 1208 | 1586 | 0,17 | 0,24 | 378 | 23,8 | 131,3 |

| Изменение отложенных налоговых обязательств, тыс. руб. | — | (132) | — 0,02 | — | |||

| Изменение отложенных налоговых активов, тыс. руб. | 90 | 183 | 0,01 | 0,02 | 93 | 50,8 | 103,3 |

| Чистая прибыль, тыс. руб. | 3057 | 3552 | 0,44 | 0,54 | 495 | 16,2 | 116,2 |

| Совокупный финансовый результат, тыс. руб. | 3057 | 3552 | 0,44 | 0,54 | 495 | 16,2 | 116,2 |

Как видно из таблицы 3.4 ООО «Ганза» 2015 год завершило с положительным финансовым результатом в виде чистой прибыли.

Прошлом году главным фактором формирования финансовых результатов была выручка от продаж. На мой взгляд, она была единственным существенным доходом организации. Вторым по значимым фактором была себестоимость продаж, то есть производственные затраты в процентах к выручке они составляли 87,48 %. Третьим по влиянию фактором были валовая прибыль в процентах к выручке они составляли 10,5 %.

Соотношение между доходом от продаж продукции и расходами на производство в прошлом году было нормальным, что обеспечило получение валовой прибыли в размере 71 355 тыс. руб. Валовая прибыль составляла 10,32 % по отношению к выручке т.е. с каждого рубля выручки было получено 10,32 коп. валовой прибыли. Таким образом, можно сказать, что процесс производства ООО «Ганза» был эффективным. В 2015 году прочие расходы были выше прочих доходов, из-за чего убыток до налогообложения составил 2 913 тыс. руб., тем не менее, на конец отчетного года организация получил прибыль от основной деятельности. Так, что прочая деятельность организации была неэффективной, что внесло значительный отрицательный вклад в финансовые результаты. Сальдо изменения отложенных налоговых активов и обязательств было положительным, что внесло положительный, хотя и очень несущественный вклад в формирование конечного финансового результата. Итогом прошлого года стал прибыль в абсолютном выражении составил 3 057 тыс. руб., а по отношению к выручке – 0,44 %. Пониженный финансовый результат был получен из-за слишком больших постоянных расходов (коммерческих) в составе себестоимости, а также из-за расходов по обслуживанию кредитов.

В отчетном году объемы основной деятельности значительно сократились (это видно по снижению выручки и всех составляющих полной себестоимости проданной продукции). При этом выручка снизилась на 5,4 %, производственные затраты – только на 2,46 %. По сравнению с выручкой, уровень всех затрат, входящих в себестоимость проданной продукции вырос. Из-за роста коммерческих расходов уровень прибыли от продаж вырос до 0,91 коп. с каждого рубля выручки.

По прочей деятельности доходы сократились, а расходы – выросли. На фоне сокращения выручки их рост можно оценить как катастрофический: по отношению к выручке расходы составляют 13,7 %, а доходы всего 10,8 %. Из-за этого в отчетном году убыток до налогообложения вырос на 49,76 %.

Основным фактором формирования прибыли отчетного года стали доходя от прочей деятельности. Выходом улучшения положения может быть сокращения коммерческих расходов, поиск новых каналов сбыта продукции, но при этом расходы на продажу не должны оставаться такими высокими.

Далее рассмотрим динамику изменения структуры источников формирования финансовых ресурсов ООО «Ганза» (табл.3.5).

Таблица 3.5

Динамика изменения структуры источников формирования финансовых результатов ООО «Ганза» за 2014-2015 гг., тыс. руб.

| Показатели | на 31.12.2014 | уд. вес,% | на 31.12.2014 | уд. вес,% | Изменение | Динамика,% | |

| сумма | уд. вес,% | ||||||

| Собственные средства | 119520 | 26,2 | 218709 | 35,2 | 99189 | 9,0 | 183,0 |

| Уставный капитал | 74352 | 16,3 | 74352 | 12,0 | — | -4,4 | 100,0 |

| Переоценка внеоборотных активов | — | — | 96248 | 15,5 | 96248 | 15,5 | — |

| Резервный капитал | 3717 | 0,8 | 3717 | 0,6 | 0 | -0,2 | 100,0 |

| Нераспределенная прибыль (непокрытый убыток) | 41451 | 9,1 | 44392 | 7,1 | 2941 | -2,0 | 107,1 |

| Заемные средства | 163122 | 35,8 | 316007 | 50,8 | 152885 | 15,0 | 193,7 |

| Краткосрочные займы и кредиты | 120975 | 26,5 | — | — | -120975 | -26,5 | — |

| Долгосрочные займы и кредиты | 42147 | 9,2 | 316007 | 50,8 | 273860 | 41,6 | 749,8 |

| Привлеченные средства | 173223 | 38,0 | 87088 | 14,0 | -86135 | -24,0 | 50,3 |

| Кредиторская задолженность, в т.ч перед | 166947 | 36,6 | 71701 | 11,5 | -95246 | -25,1 | 429 |

| Отложенные налоговые обязательства | 4340 | 1,0 | 4473 | 0,7 | 133 | -0,2 | 103,1 |

| Оценочные обязательства | — | — | 6359 | 1,0 | 6359 | 1,0 | — |

| Прочие долгосрочные обязательства | 1936 | 0,4 | 4555 | 0,7 | 2619 | 0,3 | 235,3 |

| Источники формирования финансовых ресурсов всего | 455865 | 100,0 | 621804 | 100,0 | 165939 | — | 136,4 |

Из таблицы 3.5 видно величина привлеченных займов и кредитов на начало 2015 года составляла 163 122 тыс. руб., на конец – 316 007 тыс. руб. Следует отметить изменение структуры заемных средств. Если в 2014 году преобладали краткосрочные займы и кредиты, то на коней 2015 года структура кардинально изменилась и предоставлена только долгосрочными займами и кредитами.

В 2015 году было привлечено 494 928,6 тыс. руб. кредитных ресурсов. Привлеченные кредитные средства были направлены на расчеты с поставщиками основного и вспомогательного сырья, транспортных услуг, тары и упаковки, а также на погашение образовавшейся кредиторской задолженности, а также просроченной кредиторской задолженности, в том числе бюджеты разных уровней, задолженность перед поставщиками сырья и услуг. Кроме того было произведено рефинансирование ссудной задолженности по пяти краткосрочным и долгосрочным кредитам в двух банках (ОАО «Россельхозбанк», ОАО «ВТБ»).

В течение года произведено гашение основного долга в размере 345 748,5 тыс. руб. Величина процентов по займам и кредитам, привлеченным в 2015 году, установлена кредитными учреждениями в размере до 19 %. Кроме того, за пользование кредитными ресурсами Обществу к уплате предъявлены проценты в размере 31 501,4 тыс. руб. В 2015 году субсидии из государственного бюджета Республики Саха (Якутия) на возмещение части затрат на уплату процентов по привлеченным кредитам и займам Обществу предоставлялись в размере 18 263,8 тыс. рублей.

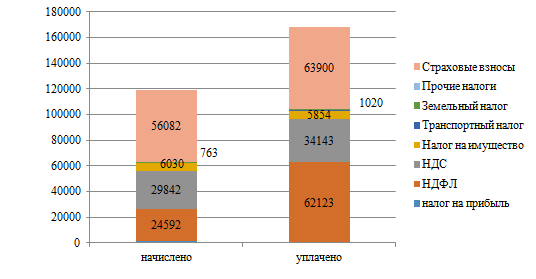

Величина краткосрочной кредиторской задолженности сократилась на 95 246 тыс. руб. (более чем в два раза) и составила 71 701 тыс. руб., что является положительным фактором. Размер налоговых отчислений и страховых взносов за 2015 г. составил 119 237 тыс. руб. (рис.3.1)

Рис. 3.1. Структура налоговых отчислений и страховых взносов ООО «Ганза» за 2015 г., тыс. руб.*

*Составлено автором по данным финансовой отчетности. Источник: Приложение

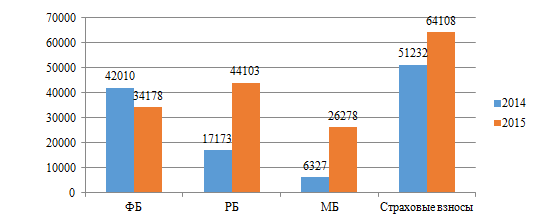

Как видно ООО «Ганза» перечислило за 2015 года в бюджетную систему – 168 577 тыс. руб., в том числе в федеральный бюджет РФ – 34 178 тыс. руб., республиканский бюджет РС (Я) – 44 103 тыс. руб., местный бюджет 26 278 тыс. руб. и во внебюджетные фонды 64 018 тыс. рублей (рис. 3.2).

Рис. 3.2 Размер налоговых отчислений (уплата налогов) и страховых взносов ООО «Ганза» по уровням бюджетов за 2014-2015 гг., тыс. руб.*

*Составлено автором по данным финансовой отчетности. Источник: Приложение

Задолженность ООО «Ганза» на 01.01.2016 г перед бюджетами и внебюджетными фондами составила 6 867 тыс. руб.

По сравнению с 2014 годом доля активов, сформированных за счет собственных средств заметно увеличилась (на 9 %), что свидетельствует об укреплении финансовой устойчивости Общества.

Доля активов сформированных за счет заемных средств в 2015 году по сравнению с 2014 годом увеличилась на 15 % , активов, сформированных за счет привлеченных средств снизилась на 24 %.

Прибыль от продаж важнейший показатель эффективности производства и целесообразности ведения бизнеса. Она, как правило, является для предприятий основной составляющей прибыли отчетного периода, поэтому в процессе анализа хозяйственной деятельности важно количественное измерение и изучение факторов, определяющих ее величину.

Проведем детерминированный факторный анализ прибыли по формулам (3.1)-(3.17) и составим таблицу 3.6.

Таблица 3.6

Факторный анализ прибыли от продаж ООО «Ганза» за 2014-2015 гг., тыс. руб.*

| Показатель | Значение | Порядок расчета | Результат расчета | |

| 2014 | 2015 | |||

| Выручка от продаж прошлого года в объеме отчетного, тыс. руб. | 690998 | 653797 | 690998*0,95 | 656488 |

| Расчет суммы производственной себестоимости прошлого года в объеме отчетного, тыс. руб. | 697346 | 638110 | 697346*0,95 | 662478 |

| Индекс физического объема продаж | 0,95 | |||

| Расчет влияния факторов цены и структур продаж, тыс. руб. | 77703 | 63152 | (656448 – 690998) – (662478 — 697346) | -69418 |

| Расчет влияния факторов уровня производственных затрат и структуры продаж, тыс. руб. | 697346 | 638110 | 653797 – 638110 | 59236 |

| Расчет влияния фактора коммерческих расходов, тыс. руб. | (77703) | (63152) | (63152-77703) | -14551 |

| Расчет суммарного влияния всех факторов, тыс. руб. | -69148 + 59236 + (-14551) | -24463 | ||

*Составлено по данным финансовой отчетности. Источник: Приложение

Как видно из расчетов, наибольшее положительное влияние на изменение прибыли от продаж оказало изменение цен (соответственно можно сказать, что это было повышение цен) вместе с изменениями в структуре, из-за этого прибыль выше прошлогодней на 59 236 тыс. руб. На втором месте по степени влияния – отрицательное влияние изменения уровня производственных затрат на единицу продукции, из-за этого прибыль должна была быть меньше прошлогодней на 14 551 тыс. руб. Так что можно сделать вывод, что уровень производственных затрат по сравнению с прошлым годом сократились. Рост объема продаж внес увеличение прибыли достаточно скромный вклад. Влияния изменения коммерческих расходов оказалось – 14 551 тыс. руб. По результатам факторного анализа можно оценить качество прибыли как низкое, которое характеризуется ростом цен на продукцию без увеличения физического объема продаж и снижения затрат на рубль продукции.

Проведем также факторный анализ прибыли до налогообложения, используя рассмотренную ранее методику и уровень инфляции в 2015 г. (12,9%).

- Изменение объёма продаж DР = 71355*(1,129-1) = 9205 тыс. руб.

- Изменение структуры реализованной продукции DР = 78839/1,129 – 71355*(653797/690998) = 2317 тыс. руб.

- Изменение цен на реализованную продукцию DР = 653797 – 653797/1,129 = 74703 тыс. руб.

- Влияние себестоимости на прибыль DР = (574958 – 574958/1,129) = 65695 тыс. руб.

- Влияние коммерческих и управленческих расходов DР = 63152-77703 = -14 551 тыс. руб.

Таким образом, отрицательное влияние на изменение прибыли до налогообложения оказали все факторы, за исключением коммерческих расходов.

Далее проведем сравнительный анализ эффективности деятельности ООО «Ганза» за 2014-2015 годы, результаты сведем в таблицу 3.7.

Таблица 3.7

Динамика показателей рентабельности ООО «Ганза» за 2014-2015 гг. тыс.руб.*

| Показатели | Ед.изм | 2014 | 2015 | Изменение (+;-) |

| Прибыль от продаж | тыс. руб. | -6348 | 15687 | 22035 |

| Выручка | тыс. руб. | 690998 | 653797 | -37201 |

| Рентабельность продаж | % | -0,9 | 2,40 | 3,3 |

| Среднегодовая стоимость активов | тыс. руб. | 429845 | 438835 | 108990 |

| Прибыль до налогообложения | тыс. руб. | 1945 | -2913 | -4858 |

| Рентабельность вложенного капитала | тыс. руб. | 0,45 | — | — |

| Среднегодовая стоимость собственного капитала | тыс. руб. | 118430 | 169114,5 | 50685 |

| Чистая прибыль | тыс. руб. | 3057 | 3552 | 495 |

| Рентабельность собственного капитала | % | 2,58 | 2,1 | -0,48 |

| Среднегодовая стоимость оборотных активов | тыс. руб. | 147584 | 192877 | 45293 |

| Рентабельность оборотного капитала | % | 2,07 | 1,84 | -0,23 |

| Коэффициент финансовой зависимости | 3,63 | 2,59 | -1,03 | |

| Коэффициент оборачиваемости | 1,61 | 1,49 | -0,12 | |

| Рентабельность продаж по чистой прибыли | % | 0,44 | 0,54 | 0,10 |

*Составлено автором по данным Приложения

Рентабельность продаж за 2015 год составила 2,40 %, т. е каждые 100 руб. выручки обеспечивали получение 2 руб. 40 копеек прибыли от продаж. В 2014 году основные виды деятельности были убыточны.

Значение показателя рентабельности вложенного капитала в 2014 году имеет отрицательное значение, так как Обществом получен убыток до налогообложения.

Рентабельность собственного капитала в 2014 году составила 2,1 %. По сравнению с 2014 годом показатель снизился на 0,48 %.

Рентабельность оборотного капитала в 2014 году уменьшилась на 0,23 % и составила 1,84 %.

Проведем также факторный анализ рентабельности собственного капитала с использованием данных таблицы 3.7. Рентабельность собственного капитала снизилась на 0,48%. Определим влияние факторов

Влияние изменения коэффициента финансовой зависимости на рентабельность собственного капитала находится как произведение изменения коэффициента финансовой зависимости на коэффициент оборачиваемости отчетного года и рентабельность продаж базового года:

DR = -1.03*1.61*0.44 = -0.74%

Влияние изменения коэффициента оборачиваемости на рентабельность собственного капитала определяется как произведение коэффициента финансовой зависимости отчетного года на изменение коэффициента оборачиваемости и рентабельность продаж базового года:

DR = 2,59*(-0,12)*0,44 = -0,14%

Влияние изменения рентабельности продаж на рентабельность собственного капитала находится как произведение коэффициента финансовой зависимости отчетного года на коэффициент оборачиваемости отчетного года и изменение рентабельности продаж.

DR = 2,59*1,49*0,10 = 0,39%.

Таким образом, положительное влияние на изменение рентабельности собственного капитала оказал рост рентабельности продаж, а отрицательное — изменения коэффициентов финансовой зависимости и оборачиваемости.

3.4. Предложения по улучшению финансовых результатов ООО «Ганза»

По результатам 2015 года наблюдается снижение объемов производства, но при этом одновременно рост показателей эффективности основных видов деятельности, а также показателей, характеризующих финансовое состояние. Наблюдается тенденция к стабилизации финансового положения Общества. При этом следует отметить, хотя в общем эффективность деятельности имеет тенденцию к увеличению, тем не менее это только начальный период, когда Обществу удалось переломить отрицательную динамику. На текущий момент проблем у Общества много, в том числе выведение на безубыточный уровень основных видов социально-значимых видов продукции, повышение эффективности по другим видам выпускаемой продукции, дальнейшее техническое перевооружение основных производственных фондов, автопарка.

Общество первоначальной целью ставит повышение эффективности основных видов деятельности, получения прибыли, восстановления нормальной платежеспособности и финансовой устойчивости.

Для достижения данных целей необходимо разработать антикризисный план на 2016 год, в рамках которого необходимо проводить следующие мероприятия:

- Кредитная политика: Сократить кредитный портфель Общества минимум на 30% от имеющегося без учета гашения по графику платежей.

- Дебиторская задолженность: инвентаризация, судебные и досудебные мероприятия с дебиторами, внесение изменений в договоры поставок в части оплаты.

- Кредиторская задолженность: инвентаризация, недопущение возникновения просроченной кредиторской задолженности.

- Оптимизация затрат: формирование бюджета Общества, ежедневный контроль затрат, удешевление затрат с привлечением аутсорсинговых компаний, перевод вновь приобретенных автомобилей на газ, оптимизация затрат путем максимального снижения цен на проводимых торгах.

- Основные средства: максимально сдавать в аренду неиспользуемые объекты основных средств.

- Сбытовая политика: установление программы «Управление торговлей», увеличение объемов продаж, расширение рынка сбыта. Обществом уже проделана большая работа по выполнению плана мероприятий по финансовому оздоровлению. На сегодняшний день уже многое сделано. Обществу необходимо разработать Стратегия развития на 2016-2018 годы, в рамках которой необходимо запланировать увеличения своего присутствие на рынке г. Якутск и его пригородов, и увеличить свою долю на рынке Республики Саха (Якутия).

Для достижения поставленных целей в сфере сбытовой политики Обществу необходимо поставить следующие задачи.

По поставке продукции, товаров наряду с поддержанием действующих объемов поставки необходимо расширение географии поставок.

По доставке продукции, товаров синхронно с ростом поставок и расширением территории необходимо осуществлять развитие и модернизация автотранспортного цеха. При этом для обеспечения эффективности поставок запланировать максимальное использование действующего автопарка.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.