или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заключение

Бухгалтерский учет основных средств- очень важное направление бухгалтерского учета. Получение достоверной информации об имуществе предприятия обретает первостепенную важность именно сейчас, на этапе развития рыночных отношений. С улучшением использования основных средств обеспечивается увеличение объема производства без дополнительных капитальных вложений, ускоренное обновление средств труда, что сокращает возможность морального износа оборудования и способствует техническому прогрессу, снижению себестоимости за счет амортизационных отчислений на единицу продукции.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Как показали результаты проведенных расчетов, можно сделать вывод о том, что учет основных средств на предприятии в целом поставлен хорошо. Своевременно и достоверно производится документальное оформление и отражение операций по движению основных средств.

В результате рассмотренных в выпускной квалификационной работе вопросов учета и анализа эффективности использования основных средств, наиболее значимые результаты работы заключены в следующих теоретических и практических аспектах:

- обоснована экономическая сущность основных средств;

- проведен сравнительный экономический анализ использования основных средств;

- выявлена необходимость разработки мер, направленных на оптимизацию амортизационной политики по выбору способа начисления амортизации и закрепление выбранного способа в учетной политике;

- обоснована необходимость применения унифицированных форм первичных и сводных документов;

- операции по учету движения основных средств, при подготовке к составлению бухгалтерской отчетности, необходимо подвергать сплошной проверке, что обусловлено ролью объектов основных средств в процессе производства (основные средства образуют производственно-техническую базу) и существенной стоимостью объектов основных средств.

Список использованных источников

Нормативно правовые акты

- Федеральный закон « О бухгалтерском учете» от 06.12.2011 № 402-ФЗ

- Положение по бухгалтерскому учету 6/2001 (изм. от 24.12.2010 №186н) «Учет основных средств» // Российская газета, №91-92, 16.05.2001

- Постановление Правительства РФ от 01.01.2002 №1 (ред. от 10.12.2010) «О Классификации основных средств, включаемых в амортизационные группы» // Собрание законодательства РФ, 07.01.2002, №1 (ч. 2), ст. 52

- Приказ Росстата от 29.12.2012 №670 «Об утверждении Порядка представления обязательного экземпляра бухгалтерской (финансовой) отчетности» // Российская газета, №40, 25.02.2013

- Приказ Минфина РФ от 13.10.2003 №91н (ред. от 24.12.2010) «Об утверждении Методических указаний по бухгалтерскому учету основных средств» // Российская газета, №250, 10.12.2003

Книги, печатная периодика

- Агафонова М.С., Миронова Н.В. Амортизация и норма амортизации // Современные наукоемкие технологии. — 2014. — №7. — С. 130

- Акимова Е. Амортизация основных средств / Е. Акимова // Российский бухгалтер. — 2012.-217 с.

- Антони Р.Н. Основы бухгалтерского учета / Р.Н. Антони. — М.: Наука, 2013. — 673 с.

- Бабаев Ю.А. Бухгалтерский финансовый учет / Ю.А. Бабаев. — М.: Вузовский учебник, 2013. — 525 с.

- Бабич В.В. Бухгалтерский учет на предприятиях / Бабич В.В., Свидерский Е.И. — М.: Норма*М, 2013. — 358 с.

- Бехтерева И.С. Значение и порядок формирования учетной политики для целей налогообложения // Научно-практический журнал «Аспирант». -2014. — №4. — С. 106 -109

- Вавренюк С.Ю. Амортизация основных средств в бухгалтерском учете // Экономика и социум. — 2014. — №4-2 (13). — С. 4-7

- Кондраков Н.П. Бухгалтерский учет/ Н.П. Кондраков. — М.: Инфра, 2014. — 717 с.

- Щербакова Н.В., Терехова К.С. Понятие амортизации основных средств и ее сущность // Рыночная трансформация экономики России. — 2014. — С. 162-166.

Электронные ресурсы

- Налоговый кодекс РФ: Часть вторая [Электронный ресурс]: Федеральный закон принят ГД ФС РФ №117-ФЗ от 19 июля 2000 г. (в ред. от 06.04.2015 г. №117-ФЗ) // Консультант Плюс: справ. правовая система — Версия Проф. — Электрон. Дан. — М., 2015.

- О бухгалтерском учете [Электронный ресурс]: фед. закон от 6 декабря 2011 №402-ФЗ (ред. от 04.11.2014) // Консультант Плюс: справ. правовая система — Версия Проф. — Электрон. Дан. — М., 2015.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: [Электронный ресурс], Приказ Минфина РФ от 29.07.98 г. №34н (ред. от 24.12.2010) // Консультант Плюс: справ. правовая система — Версия Проф. — Электрон. Дан. — М., 2015.

- Постановление Госкомстата России от 21 января 2003 г. №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» // Правовая система Консультант Плюс [Электронный ресурс]: справ. Правовая система-Версия Проф, сетевая.-Электрон. дан.-М.:АО Консультант-Плюс, 2015

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий [Электронный ресурс]: Приказ Минфина РФ от 31.10.2000 №94н и Инструкцией по его применению (в ред. от 08.11.2010) // Консультант Плюс: справ. правовая система — Версия Проф. — Электрон. Дан. — М., 2015. — Доступ из локальной сети Науч. б-ки Том. гос. ун-та.

Приложение 1

Бухгалтерский баланс ООО «Транзит» на 31 декабря 2012 года

| А К Т И В | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ. Нематериальные активы | 110 | — | — |

| Основные средства | 120 | 49764 | 79500 |

| Незавершенное строительство | 130 | 10931 | 14315 |

| Долгосрочные финансовые вложения | 140 | — | — |

| Прочие в необоротные активы | 150 | — | — |

| ИТОГО по разделу I | 190 | 60695 | 93815 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 15773 | 27491 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2232 | 3185 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 5254 | 17219 |

| Краткосрочные финансовые вложения | 250 | — | 1410 |

| Денежные средства | 260 | 552 | 581 |

| Прочие оборотные активы | 270 | 94 | — |

| ИТОГО по разделу II | 290 | 23905 | 48476 |

| БАЛАНС (сумма строк 190 + 290) | 399 | 84600 | 142291 |

| П А С С И В | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 155 | 155 |

| Добавочный капитал | 420 | 16045 | 16045 |

| Резервный капитал | 430 | — | — |

| Фонд социальной сферы | 440 | — | — |

| Целевые финансирование и поступления | 450 | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 14869 | 22607 |

| ИТОГО по разделу III | 490 | 31069 | 38807 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 18568 | 33688 |

| Прочие долгосрочные обязательства | 520 | 19568 | 30964 |

| ИТОГО по разделу IV | 590 | 38136 | 64652 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 2328 | 4038 |

| Кредиторская задолженность | 620 | 8873 | 11618 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | — | — |

| Доходы будущих периодов | 640 | 4194 | 23176 |

| Резервы предстоящих расходов | 650 | — | — |

| Резервы предстоящих расходов | 660 | — | — |

| Прочие краткосрочные обязательства | 670 | — | — |

| ИТОГО по разделу V | 690 | 15395 | 38832 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 84600 | 142291 |

Приложение 2

Отчет о прибылях и убытках ООО «Транзит» за 2012 год

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| Выручка (нетто) от реализации товаров, продукции, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 48803 | 35148 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 46527 | 32563 |

| Валовая прибыль | 029 | 2276 | 2585 |

| Коммерческие расходы | 030 | — | — |

| Управленческие расходы | 040 | — | — |

| Прибыль (убыток) от реализации строки (010-020-030-040)) | 050 | 2276 | 2585 |

| Проценты к уплате | 070 | 4120 | 2168 |

| Прочие доходы | 090 | 12376 | 6246 |

| Прочие расходы | 100 | 2582 | 966 |

| Прибыль (убыток) до налогообложения ( строки ( 050+ + 060 -070 +080+090-100+120-130)) | 140 | 7910 | 5697 |

| Налог на прибыль и иные аналогичные платежи | 150 | 25 | 13 |

| Иные платежи из прибыли | 151 | 175 | 78 |

| Чистая прибыль ( убыток ) отчетного периода ( строки ( 160+170- 180 )) | 190 | 7738 | 5606 |

Приложение 3

Бухгалтерский баланс ООО «Транзит» на 31 декабря 2013 года

| А К Т И В | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ. Нематериальные активы | 110 | — | — |

| Основные средства | 120 | 102347 | 113909 |

| Незавершенное строительство | 130 | 14315 | 16826 |

| Долгосрочные финансовые вложения | 140 | — | — |

| Прочие в необоротные активы | 150 | — | 39 |

| ИТОГО по разделу I | 190 | 116662 | 130735 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 27491 | 34325 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 3185 | 2871 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 17219 | 10193 |

| Краткосрочные финансовые вложения | 250 | — | — |

| Денежные средства | 260 | 581 | 223 |

| Прочие оборотные активы | 270 | — | — |

| ИТОГО по разделу II | 290 | 48476 | 47612 |

| БАЛАНС (сумма строк 190 + 290) | 399 | 165138 | 178347 |

| П А С С И В | Код стр. | На начало отчетного периода | На конец отчетного периода |

| 1 | 2 | 3 | 4 |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 155 | 155 |

| Добавочный капитал | 420 | 38892 | 38892 |

| Резервный капитал | 430 | — | — |

| Фонд социальной сферы | 440 | — | — |

| Целевые финансирование и поступления | 450 | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 22607 | 25224 |

| ИТОГО по разделу III | 490 | 61654 | 64271 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 33688 | 45314 |

| Прочие долгосрочные обязательства | 520 | 30964 | 25770 |

| ИТОГО по разделу IV | 590 | 64652 | 71084 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 4038 | 9990 |

| Кредиторская задолженность | 620 | 11618 | 12019 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | — | — |

| Доходы будущих периодов | 640 | 23176 | 20983 |

| Резервы предстоящих расходов | 650 | — | — |

| Резервы предстоящих расходов | 660 | — | — |

| Прочие краткосрочные обязательства | 670 | — | — |

| ИТОГО по разделу V | 690 | 38832 | 42992 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 165138 | 178347 |

Приложение 4

Отчет о прибылях и убытках ООО «Транзит» за 2013 год

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| Выручка (нетто) от реализации товаров, продукции, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 45609 | 48803 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 48327 | 46527 |

| Валовая прибыль | 029 | (2718) | 2276 |

| Коммерческие расходы | 030 | — | — |

| Управленческие расходы | 040 | — | — |

| Прибыль (убыток) от реализации строки (010-020-030-040)) | 050 | (2718) | 2276 |

| Проценты к уплате | 070 | 6828 | 4120 |

| Прочие доходы | 090 | 14024 | 12376 |

| Прочие расходы | 100 | 2840 | 2582 |

| Прибыль (убыток) до налогообложения ( строки ( 050+ + 060 -070 +080+090-100+120-130)) | 140 | 96 | 7910 |

| Налог на прибыль и иные аналогичные платежи | 150 | 127 | 25 |

| Иные платежи из прибыли | 151 | 261 | 172 |

| Чистая прибыль ( убыток ) отчетного периода ( строки ( 160+170- 180 )) | 190 | 2617 | 7738 |

Приложение 5

Бухгалтерский баланс ООО «Транзит» на 31 декабря 2014 года

| А К Т И В | Код стр. | На начало отчетного периода | На конец отчетного периода |

| I.ВНЕОБОРОТНЫЕ АКТИВЫ. Нематериальные активы | 110 | — | — |

| Основные средства | 120 | 113909 | 78361 |

| Незавершенное строительство | 130 | 16826 | 3668 |

| Долгосрочные финансовые вложения | 140 | — | — |

| Прочие в необоротные активы | 150 | — | — |

| ИТОГО по разделу I | 190 | 130735 | 82029 |

| II. ОБОРОТНЫЕ АКТИВЫ Запасы | 210 | 34325 | 35541 |

| Налог на добавленную стоимость по приобретенным ценностям | 220 | 2871 | 13196 |

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 230 | — | — |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 240 | 10193 | 5069 |

| Краткосрочные финансовые вложения | 250 | — | — |

| Денежные средства | 260 | 223 | 2413 |

| Прочие оборотные активы | 270 | — | — |

| ИТОГО по разделу II | 290 | 47612 | 44015 |

| БАЛАНС (сумма строк 190 + 290) | 399 | 178347 | 126044 |

| П А С С И В | Код стр. | На начало отчетного периода | На конец отчетного периода |

| III. КАПИТАЛ И РЕЗЕРВЫ | |||

| Уставный капитал | 410 | 155 | 155 |

| Добавочный капитал | 420 | — | — |

| Резервный капитал | 430 | 38892 | — |

| Фонд социальной сферы | 440 | — | — |

| Целевые финансирование и поступления | 450 | — | — |

| Нераспределенная прибыль (непокрытый убыток) | 470 | 25224 | 13200 |

| ИТОГО по разделу III | 490 | 64271 | 13355 |

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 510 | 45314 | 47327 |

| Прочие долгосрочные обязательства | 520 | 25770 | 17245 |

| ИТОГО по разделу IV | 590 | 71084 | 64572 |

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | |||

| Займы и кредиты | 610 | 9990 | 17573 |

| Кредиторская задолженность | 620 | 12019 | 11944 |

| Задолженность участникам (учредителям) по выплате доходов | 630 | — | — |

| Доходы будущих периодов | 640 | 20983 | 18600 |

| Резервы предстоящих расходов | 650 | — | — |

| Резервы предстоящих расходов | 660 | — | — |

| Прочие краткосрочные обязательства | 670 | — | — |

| ИТОГО по разделу V | 690 | 42992 | 47117 |

| БАЛАНС (сумма строк 490+590+690) | 699 | 178347 | 126044 |

Приложение 6

Отчет о прибылях и убытках ООО «Транзит» за 2014 год

| Наименование показателя | Код стр. | За отчетный период | За аналогичный период прошлого года |

| Выручка (нетто) от реализации товаров, продукции, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 010 | 47029 | 45609 |

| Себестоимость реализации товаров, продукции, работ, услуг | 020 | 59177 | 48327 |

| Валовая прибыль | 029 | (12148) | (2718) |

| Коммерческие расходы | 030 | — | — |

| Управленческие расходы | 040 | — | — |

| Прибыль (убыток) от реализации строки (010-020-030-040)) | 050 | (12148) | (2718) |

| Проценты к уплате | 070 | 8836 | 6828 |

| Прочие доходы | 090 | 19272 | 14024 |

| Прочие расходы | 100 | 10218 | 2840 |

| Прибыль (убыток) до налогообложения ( строки ( 050+ + 060 -070 +080+090-100+120-130)) | 140 | 11930 | 96 |

| Налог на прибыль и иные аналогичные платежи | 150 | 25 | 127 |

| Иные платежи из прибыли | 151 | 69 | 261 |

| Чистая прибыль ( убыток ) отчетного периода ( строки ( 160+170- 180 )) | 190 | (12024) | 2617 |

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей выпускной квалификационной работы – «Учет и анализ эффективности использования основных средств на предприятии»».

Тема выпускной квалификационной работы актуальна в настоящее время, так как В условиях рыночной экономики повышается роль учета и контроля за рациональным использованием основных средств. Повышение инвестиционной привлекательности и конкурентоспособности экономики России связаны с прозрачностью финансовой отчетности предприятий.

Слайд 2

Объект исследования — учет основных средств.

Предмет исследования — основные средства предприятия.

Слайд 3

Цель исследования: организация бухгалтерского учета и анализа использования основных средств и разработка рекомендаций по совершенствованию учета основных средств.

Слайд 4

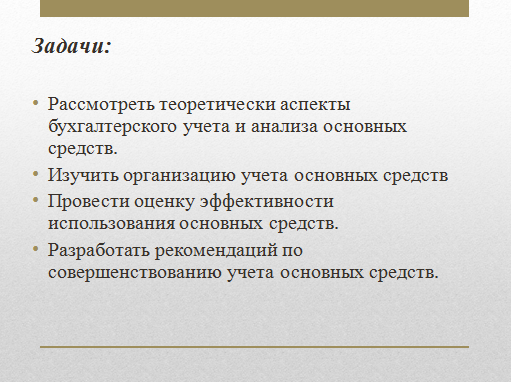

Для достижения цели, необходимо решить ряд задач, они представлены на слайде номер 4.

Слайд 5

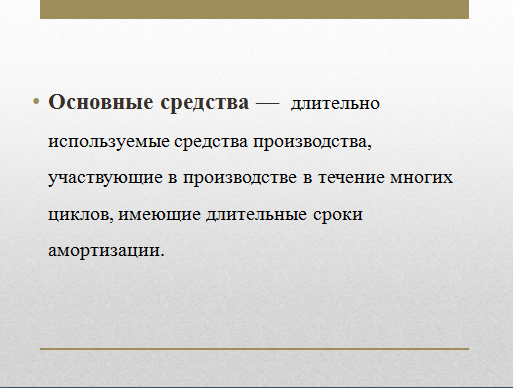

В первой главе работы были рассмотрены теоретические аспекты бухгалтерского учета и анализа основных средств.

Так, Основные средства это длительно используемые средства производства, участвующие в производстве в течение многих циклов, имеющие длительные сроки амортизации.

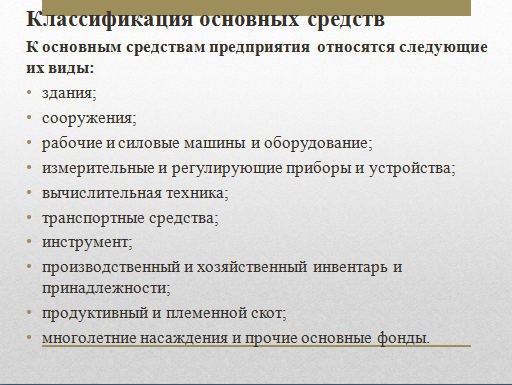

Слайд 6. Классификация основных средств представлена на слайде.

Слайд 7

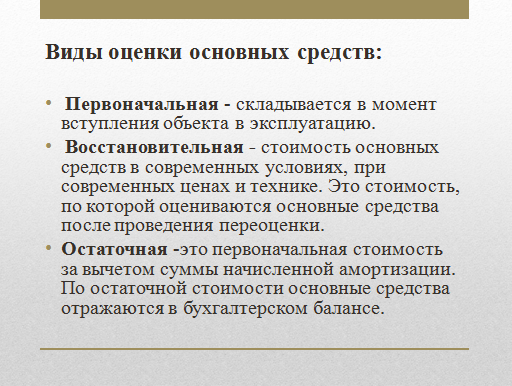

К видам оценки основных средств относятся:

Первоначальная, Восстановительная, Остаточная. Описание этих видов оценки представлено на слайде номер 7.

Слайд 8

Документальное оформление, аналитический и синтетический учет основных средств выполняется согласно статье 9 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет.

Для включения объектов в состав основных средств и учета их ввода в эксплуатацию, а также при выбытии объектов из состава основных средств, предусмотрены следующие документы:

Слайд 9

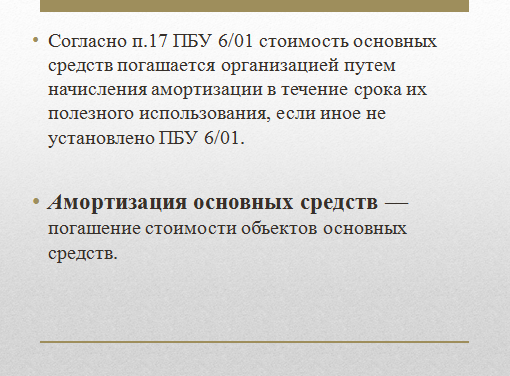

Согласно п.17 ПБУ 6/01 стоимость основных средств погашается организацией путем начисления амортизации в течение срока их полезного использования, если иное не установлено ПБУ 6/01.

Амортизация основных средств — погашение стоимости объектов основных средств.

Слайд 10

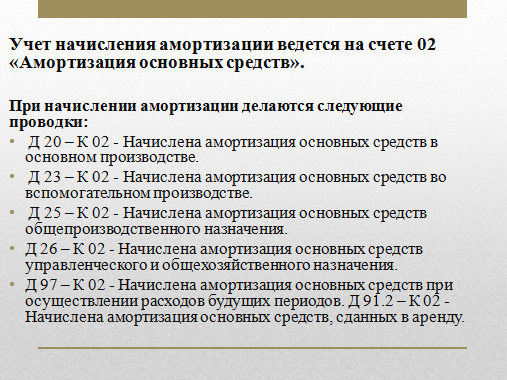

Проанализировав методику проведения анализа использования основных средств, мы выявили, что счет начисления амортизации ведется на счете 02 «Амортизация основных средств».

При начислении амортизации делаются следующие проводки (представлены на слайде)

Слайд 11.

Общество с ограниченной ответственностью «Транзит» является юридическим лицом со дня его регистрации. Основным видом деятельности ООО «Транзит» является оказание различных услуг.

Проведя анализ экономически-хозяйственной деятельности предприятия во второй главе работы мы выяснили, что эффективность финансово-хозяйственной ООО «Транзит» за три последние годы сократилась.Подобная динамика финансовых результатов соответствующим образом сказалась на показателях рентабельности, а также затратоотдачи, которые лишь в 2012 году имели положительные значения.

Слайд 12

При ведении бухгалтерского учета ООО «Транзит» руководствуется законодательными и нормативными документами. Учетная политика предприятия формируется главным бухгалтером и утверждается директором , который отвечает за организацию бухгалтерского учета и соблюдение законодательства при совершении хозяйственных операций.

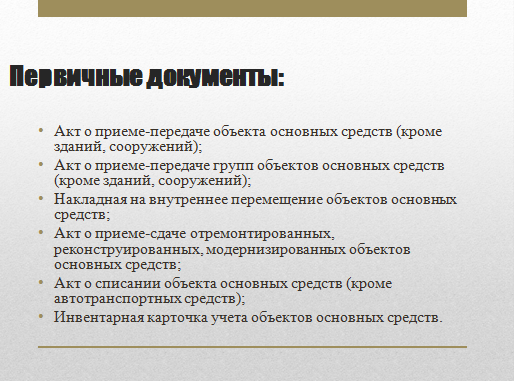

- Так на предприятии выдуться все первичные документы Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений);

- Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений);

- Накладная на внутреннее перемещение объектов основных средств;

- Акт о приеме-сдаче отремонтированных, реконструированных, модернизированных объектов основных средств;

- Акт о списании объекта основных средств (кроме автотранспортных средств);

- Инвентарная карточка учета объектов основных средств.

Слайд 13

Конструктивный анализ наличия и состава основных средств ООО «Транзит» показал, что стоимость основных средств в сравнении с предыдущим годом увеличилась на 18,05% в 2013 году и сократилась на 26,82% в 2014 году. В абсолютном выражении изменение составило 21925 тыс. руб. и -38449 тыс. руб. соответственно.

Подобная динамика была в первую очередь вызвана ростом стоимости основных фондов по группе «Машины и оборудование», стоимость которых увеличилась на 15749 тыс. руб. в 2013 году и снизилась на 14414 тыс. руб. в 2014 году.

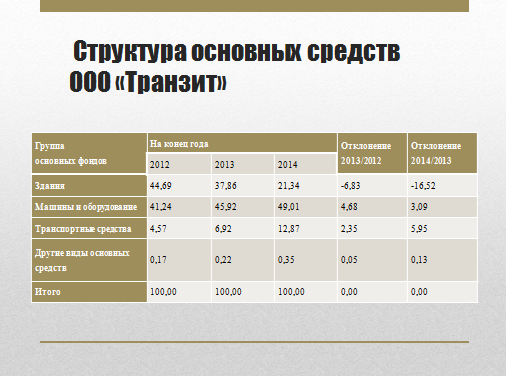

Слайд 14

В рамках реализации задач работы нами был произведён анализ структура основных средств ООО «Транзит», Согласно итогам 2012 году наиболее значительной по удельному весу группой основных средств были здания. В 2013-2014гг. ситуация изменилась и наибольший удельный вес заняли машины и оборудование. Также отмечается значительный рост доли транспортных средств в общем объеме основных средств ООО «Транзит».

Слайд 15

Проведённый анализ эффективности использования основных средств ООО «Транзит» показал что деятельность ООО «Транзит» требует значительных объемов используемых основных фондов, поскольку значения фондоемкости весьма высоки, а уровень фондоотдачи – низкий.

Слайд 16

Повышение эффективности использования основных фондов имеет большое значение. Решение этой задачи означает увеличение производства выполняемых работ и оказываемых услуг, более полное удовлетворение потребностей населения, снижение себестоимости выполняемых работ и оказываемых услуг, рост рентабельности производства.

Для этого необходимо улучшать использование основных средств за счет увеличения объема производства без дополнительных капитальных вложений, а также осуществлять анализ для того, чтобы выявить факторы, влияющие на эффективность использования основных средств.

Слайд 17

Таким образом, цель работы – организация бухгалтерского учета и анализа использования основных средств и разработка рекомендаций по совершенствованию учета основных средств — достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.