или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2. Практика ведения бухгалтерского учета в Муниципальном казенном учреждении «Централизованной бухгалтерии учреждений образования»

2.1. Технико-экономическая характеристика Муниципального казенного учреждения «Централизованной бухгалтерии учреждений образования

В современных условиях все учреждения разрабатывают учетную политику. Необходимость разработки учетной политики обуславливается государственной программой перехода на принятую в международной практике систему учета в соответствии с требованиями развития рыночной экономики и законодательными актами.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Разработку учетной политики в учреждении осуществляет главный бухгалтер, привлекая необходимых специалистов в составлении нормативных документов. В учетной политике в обязательном порядке указывается на основание, каких нормативных документах ведется бухгалтерский учет. Определяется методика ведения бухгалтерского учета.

Деятельность учреждения во многом зависит от организации бухгалтерского учета.

Централизованная бухгалтерия создана при управлении образования администрации города Благовещенска. В своей деятельности она подчиняется начальнику управления образования.

Централизованная бухгалтерия обслуживает 34 учреждения, из них:

- МБОУ «Школа № 2 г. Благовещенска» — (Муниципальное бюджетное общеобразовательное учреждение «Школа № 2 города Благовещенска»);

- МАОУ «Школа № 28 г. Благовещенска» – (Муниципальное автономное общеобразовательное учреждение «Школа № 28 города Благовещенска»);

- МАДОУ «ДС № 35 г. Благовещенска» – (Муниципальное автономное дошкольное образовательное учреждение «Детский сад № 35 города Благовещенска»);

- МАДОУ «ЦРР-ДС № 68 г. Благовещенска» — (Муниципальное автономное дошкольное образовательное учреждение «Центр развития ребенка — детский сад № 68 города Благовещенска»);

- МАОУ ДО «ДЮСШ № 7 г. Благовещенска» – (Муниципальное автономное образовательное учреждение дополнительного образования «Детско-юношеская спортивная школа № 7 города Благовещенска»)

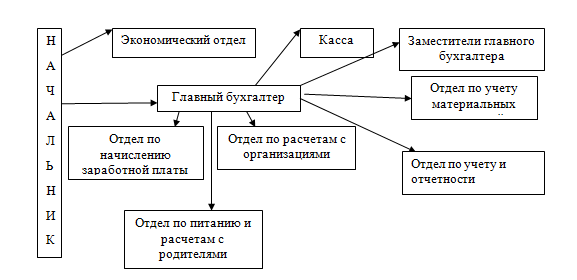

Централизованная бухгалтерия возглавляется начальником и главным бухгалтером. Начальник централизованной бухгалтерии учреждений образования назначается и освобождается от занимаемой должности приказом начальника управления образования.

Работники централизованной бухгалтерии назначаются и увольняются приказом начальника бухгалтерии. Начальником утверждаются должностные инструкции для работников бухгалтерии, также распределяет служебные обязанности по функциональному признаку, закрепляет за каждым работником определенный участок.

Централизованную бухгалтерию управления образования можно представит в виде структуры:

Рисунок 1 — Организация состава централизованной бухгалтерии

Главными задачами централизованной бухгалтерии управления образования являются:

- ведение бухгалтерского учета в соответствии с требованиями действующего законодательства Российской Федерации, Инструкцией и другими нормативными правовыми актами;

- осуществление предварительного контроля над соответствием заключаемых договоров объема ассигнований, предусмотренных сметой доходов и расходов;

- формирование полной и достоверной информации о финансово-хозяйственной деятельности учреждений образования, необходимой для оперативного руководства и управления, а также для ее использования финансовыми органами;

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов учреждений образования в соответствии с утвержденными нормативами и сметами;

- своевременное предупреждение негативных явлений в финансово-хозяйственной деятельности учреждений образования, выявление и мобилизация внутрихозяйственных резервов;

- контроль за правильным и экономным расходованием средств в соответствии с целевым назначением по утвержденным сметам доходов и расходов по бюджетным средствам и средствам, полученным за счет внебюджетных источников.

В централизованной бухгалтерии управления образования применяется единый план счетов бухгалтерского учета, типовые документы, а также другие нормативные акты, предусмотренные Положением о бухгалтерском учете и отчетности в Российской Федерации.

Главным методом бухгалтерского учета является ведение документации. Группировка и обобщение учетной информации производится с помощью компьютера.

Централизованная бухгалтерия обеспечивает обработку всех документов, ведение бухгалтерских записей в учетных регистрах и на их основе составляется отчетность, которая в свою очередь предоставляется:

- органам налоговой инспекции;

- банкам, с которыми заключен договор на обслуживание;

- другим государственным органам, на которые в соответствии с законодательством возложена проверка деятельности учреждений.

Централизованная бухгалтерия управления образования выполняет ряд функций:

- ведет учет расходов по кодам экономической классификации;

- ведет учет приобретения материалов, основных средств;

- производит расчеты с поставщиками и подрядчиками;

- производит начисление и выплаты в установленные сроки заработной платы учителям, воспитателям, административному персоналу, техническим работникам, стипендии учащимся;

- участвует в проведении инвентаризации имущества и финансовых обязательств, результаты инвентаризации своевременно отражает в учете;

- проводит инструктаж материально ответственных лиц по вопросам учета и сохранности ценностей, находящихся на их ответственном хранении;

- использует широкое применение современных средств автоматизации при выполнении учебно-вычислительных работ;

- хранит документы в соответствии с правилами организации государственного архивного дела.

Первичные учетные документы в бухгалтерию, учреждения представляют на основании графика документооборота, составленным главным бухгалтером.

Бухгалтерский учет в централизованной бухгалтерии осуществляется по журнальной форме в соответствии с Инструкцией по бюджетному учёту, утвержденная приказом Минфина РФ. Ведется Главная книга.

Бухгалтерский учет призван обеспечить:

- достоверность отчетных данных о выполненных работах и их качестве, вводе в действие и использовании основных средств, произведенных затратах на производство продукции, обязательств перед государством, расчетов с поставщиками, подрядчиками, рабочими и служащими;

- своевременность и качество предоставляемой в вышестоящую организацию периодической бухгалтерской отчетности (за месяц, квартал, год);

- полноту и своевременность проведения инвентаризации основных средств, материальных запасов;

- достоверность всей информации об остатках материальных ценностей, правильное начисление амортизации;

- своевременное выявление излишних, неиспользуемых объектов основных фондов и производственных площадей.

Бухгалтерский учет охватывает все стороны экономической и хозяйственной деятельности как внутри учреждений и организаций, так и в их взаимоотношениях с другими хозяйствующими организациями, с финансово-кредитной системой. Объективная оценка, достоверность и правильность отражения бухгалтерской отчетности, успешное выполнение задач, поставленных перед работниками бухгалтерии, зависит от правильности ее организации.

Централизованная бухгалтерия управления образования полностью укомплектована кадрами и состоит из 85 сотрудников.

Главный бухгалтер централизованной бухгалтерии осуществляет общее руководство работой бухгалтерии, методическое, административное руководство учетом и отчетностью.

Заместители главного бухгалтера централизованной бухгалтерии принимают и обрабатывают отчеты кассиров, ведут журналы операций № 1 по счету «Касса» и № 2 с «Безналичными денежными средствами» формы № 0504071, ведут Главную книгу формы № 0504072, составляют месячную, квартальную, годовую отчетность и представляют ее в финансовое управление.

Отдел по расчетам с организациями ведет аналитический учет расчетов с подотчетными лицами в журнале операций № 3 «Расчеты с подотчетными лицами» формы № 0504071, также ведет журнал операций № 4 «Расчеты с поставщиками и подрядчиками» формы № 0504071, ведут учет поступления средств от предпринимательской деятельности, спонсорской помощи, благотворительных взносов родителей.

Экономический отдел составляют расчеты смет доходов и расходов, рассчитывают тарификацию на педагогических работников, составляют расчеты по оплате за содержание детей в дошкольных образовательных учреждениях и расчеты по аренде помещений согласно договоров.

Отдел по заработной плате начисляет заработную плату, пособие по временной нетрудоспособности, по беременности и родам, при рождении ребенка, по уходу за ребенком до достижения им возраста 1,5 лет администрации школ, дошкольных образовательных учреждений, внешкольных учреждений, педагогическому, техническому персоналу. Ведет

журнал операций № 6 «Расчетов по оплате труда» формы № 0504071. Готовит сведения в налоговые органы, с пенсионный фонд России, фонд социального страхования и так далее.

Отдел по питанию и расчетам с родителями занимается начисление родительской платы, ведет Накопительную ведомость по приходу продуктов питания формы № 0504037, Накопительную ведомость по расходу продуктов питания формы № 0504038, ведомость по расчетам с родителями за содержание детей в дошкольных образовательных учреждениях.

Отдел по учёту материальных ценностей ведет аналитический учет поступлений и выбытий основных средств, материальных запасов. Ведет журнал операций № 7 по «Выбытию и перемещению нефинансовых активов» формы № 0504071, журнал операций № 8 по «Прочим операциям» формы № 0504071, начисляет амортизацию на основные средства, проводит годовую инвентаризацию.

При централизованной бухгалтерии создана касса, учет кассовых операций ведется на бланках предусмотренных Инструкцией по бюджетному учёту от 10.02.2006 г. № 25н.

В централизованной бухгалтерии используются системы автоматизированной обработки данных, и представляют собой упорядоченную систему сбора, регистрации и обобщения информации в цифровом выражении об имуществе, обязательствах и их движением, путем сплошного непрерывного документального учета всех операций.

Централизованная бухгалтерия, как структурное подразделение управления образования города Благовещенска обеспечивается телекоммуникационными ресурсами (компьютерной техникой, информационными системами общего назначения, сетями телекоммуникаций). Техническое обслуживание средств вычислительной техники и мероприятия по технической защите информации осуществляются специалистами бухгалтерии единой муниципальной информационной системы.

Должностные лица и специалисты управления, обязаны соблюдать инструкцию, технологию, режим доступа и обработки информации при работе с телекоммуникационными ресурсами и несут персональную ответственность за их несоблюдение.

Исправление неисправностей в работе программного информационных систем осуществляется силами специалистов бухгалтерии единой информационной системы на основании поданной заявки на проведение ремонтных работ.

Доступ к источникам информации информационным системам определяется отдельным распорядительным документом.

Общая схема документооборота включает в себя следующие позиции:

- Первичные документы;

- Учетные регистры;

- Бухгалтерская и налоговая отчетность;

- График документооборота

- Хранение документов.

Согласно Федеральному закону №402 «О бухгалтерском учете» каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами являются:

- 1) наименование документа;

- 2) дата составления документа;

- 3) наименование экономического субъекта, составившего документ;

- 4) содержание факта хозяйственной жизни;

- 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- 7) подписи лиц, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Формы первичных учетных документов утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета. Формы первичных учетных документов для организаций устанавливаются в соответствии с бюджетным законодательством Российской Федерации.

Предусмотрено то, что данные первичных учетных документов подлежат своевременной регистрации и накоплению в регистрах бухгалтерского учета.

Обязательными реквизитами регистра являются:

- наименование регистра;

- наименование экономического субъекта, составившего регистр;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Формы регистров бухгалтерского учета утверждает руководитель экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

Все документы формируются с учетом сроков хранения согласно утвержденной в управлении номенклатурой дел.

2.2. Учет основных средств и материальных запасов

Единицей учета основных средств является инвентарный объект. Каждому объекту присваивается уникальный инвентарный порядковый номер.

Присвоенный объекту инвентарный номер обозначается материально ответственным лицом в присутствии уполномоченного члена комиссии по поступлению и выбытию активов путем нанесения на объект учета маркером. Инвентарная карточка учета основных средств распечатываются в момент поступления и выбытия основного средства. Операции по приему, передаче, списанию объектов основных средств, в обязательном порядке документально оформляются постоянно действующей комиссией по поступлению и выбытию основных средств.

Решение о списании имущества принимается большинством голосов членов комиссии, присутствующих на заседании.

Списание первоначальной стоимости разрешено только после утверждения соответствующих актов при выбытии основного средства

По каждому основному средству каждый месяц начисляется амортизация по норме амортизации каждый месяц по основным средствам составляется оборотная ведомость по нефинансовым активам.

Оценка основного средства – оно принимается к учету по первоначальной стоимости. Первоначальная стоимость формируется исходя из фактических вложений в приобретение, сооружение или изготовление с учетом НДС. Первоначальная стоимость не подлежит изменению за исключением случаев: достройки, дооборудования, реконструкции, модернизации или переоценки данного имущества. Первоначальная стоимость с учетом этих изменений называется балансовая стоимость.

Независимо от источника поступления основного средства фактические затраты по вновь поступившим средствам, сначала отражаются на счете 0.106.31.000, а затем эти затраты списываются на счет 0.101.00.000. Для учета основных средств используется счет 0.101.00.000.

Таблица 1 — Структура счета 0.101.00.000-Основные средства

| Дебит | Значение счета | Кредит | Значение счета |

| 0.101.00.310 | Увеличение стоимости основных средств | 0.101.00.410 | Уменьшение стоимости основных средств |

К материальным запасам относятся предметы, используемые в деятельности учреждения в течение периода, не превышающего 12 месяцев, независимо от их стоимости, в том числе:

- — медикаменты и перевязочные средства;

- — продукты питания;

- — горюче-смазочных материалы;

- — строительных материалы;

- — мягкий инвентарь;

- — запасные и (или) составные части для машин, оборудования, оргтехники, вычислительной техники.

- — кухонный инвентарь;

- — приобретение бланочной продукции (за исключением бланков строгой отчетности).

Материальные запасы принимаются к учёту по фактической стоимости. Единицей материальных запасов является номенклатурный номер. Выбытие (отпуск) материальных запасов производится по средней фактической стоимости.

По поступившим материальным запасам составляется справка, ведомость на выдачу материальных запасов и карточки количественно– суммового учета поступивших материальных запасов.

Аналитический учет материальных запасов, продуктов питания ведётся в карточках количественно-суммового учёта материальных ценностей по наименованиям, количеству, в разрезе материально ответственных лиц и мест хранения и в Журнале операций по выбытию и перемещению нефинансовых активов. Для учета материальных запасов используется счет 0.105.00.000.

Таблица 2 — Структура счета 0.105.00.000- Материальные запасы

| Дебит | Значение счета | Кредит | Значение счета |

| 0.105.00.340 | Увеличение стоимости материальных запасов | 0.105.00.440 | Уменьшение стоимости материальных запасов |

Далее рассмотрим на примере 1, какими бухгалтерскими записями оформляются операции по поступлению и выбытию данных нефинансовых активов.

Пример 1.

- От поставщика поступили основные средства (стр. 321).

Составим корреспонденцию счетов:

Дт 0.106.31.310 – Кт 0.302.31.730 – поступление

Дт 0.101.00.310 – Кт 0.106.31.410 – принятие к учету.

- От поставщика поступили материальные запасы (стр. 361).

Составим корреспонденцию счетов:

Дт 0.105.00.340 – Кт 0.302.00.730 – поступление.

Далее рассмотрим, какие записи оформляются при списании:

- Если основное средство менее 3000 руб. – Дт 0.401.20.271 –Кт 0.101.00.410;

- Если по причине продажи, стихийных бедствий, порчи имущества:

А) Списывается амортизация – Дт 0.104.00.410 – Кт 0.101.00.410

Б) Списывается остаточная стоимость — Дт 0.401.10.172 – Кт 101.00.410.

При списании материалов делаются следующие записи:

- Если происходит просто выдача материальных ценностей на нужды учреждения – Дт. 0.109.61.272 – Кт 0.105.31.440

- При безвозмездной передачи, при недостачах: Дт 0.401.20.273 – Кт 0.105.00.440, Дт 0.401.10.172 – Кт 105.00.440.

В Централизованной бухгалтерии учреждений образования существуют два отдела по обслуживанию материальных запасов:

- — отдел по учету материальных запасов;

- — отдел по питанию и расчетам с родителями.

В отделе по учету материальных ценностей учет материальных запасов ведется согласно оборотной ведомости по нефинансовым активам. Данные в ведомость попадают после разнесения счетов, после списания компьютерной техники (запасные части), после списания мягкого инвентаря (ветошь). Также приход материальных запасов может осуществляться при передаче материальных ценностей на сторону, при смене материально ответственного лица.

В отделе по питанию и расчетам с родителями записи оборотную ведомость по нефинансовым активам производятся на основании данных Накопительной ведомости по приходу продуктов питания (форма — 0504037) и Накопительной ведомости по расходу продуктов питания (форма — 0504038).

Основными задачами учета материальных запасов являются:

- — обеспечение сохранности и контроля за движением и использованием всех запасов;

- — соблюдение установленных норм запасов и расходов;

- — получение своевременных и точных сведений об их остатках, находящихся на складах и в кладовых учреждений.

2.3. Учет движения денежных средств

В организации установлен срок выдачи денежных средств подотчет – 3 рабочих дня.

Лица, получившие наличные деньги подотчет на расходы, связанные с приобретением нефинансовых активов, оплатой услуг сторонним организациям, со служебными командировками обязаны не позднее 3 рабочих дней по истечении срока, или со дня возвращения из командировки предъявлять отчет об израсходованных суммах.

На основании письменного заявления сотрудника на возмещение произведенных им расходов на нужды учреждения из личных средств, в связи с производственной необходимостью, денежные средства выплачиваются по письменному распоряжению начальника и при наличии средств на лицевом счете.

Аналитический учет по данным расчетам ведется в Журнале операций по расчетам с подотчетными лицами.

Для учета расчетов по выданным авансам используется счет 0.206.00.000 и расчетов с подотчетными лицами – 0.208.00.000.

Таблица 3 — Структура счета 0.206.00.000- Расчеты по выданным авансам

| Дебит | Значение счета | Кредит | Значение счета |

| 0.206.00.560 | Увеличение дебиторской задолженности по авансам | 0.206.00.660 | Уменьшение кредиторской задолженности по авансам |

Для учета расчетов с подотчетными лицами используется счет 0.208.00.000.

Таблица 4 — Структура счета 0.208.00.000 – Расчеты с подотчетными лицами

| Дебит | Значение счета | Кредит | Значение счета |

| 0.208.00.560 | Увеличение дебиторской задолженности по расчетам с подотчетными лицами | 0.208.00.660 | Уменьшение кредиторской задолженности по расчетам с подотчетными лицами |

Рассмотрим на примере 2 учет расчетов по принятым обязательствам, для этого составим таблицу 5.[ПРИЛОЖЕНИЕ 7]

Таким образом, можно сделать вывод, централизованная бухгалтерия в своей деятельности за 3 анализируемых года только в 2014 году перечисляла аванс за оплату материальных запасов в размере 250 руб. Исходя из данных таблицы отклонение на01.01.2016 составило 250 руб., такое отклонение свидетельствует о том, что выданный аванс был оплачен в том году где совершилась операция. В Централизованной бухгалтерии учреждений образования администрации города Благовещенска применяется повременная форма оплаты труда.

Заработная плата начисляется в расчетной ведомости на основании табеля учета рабочего времени.

Ежегодный основной оплачиваемый отпуск составляет 28 календарных дней.

Дополнительный оплачиваемый отпуск предоставляется:

- 1) за выслугу лет;

- 2) в связи со службой в местностях, приравненных к районам Крайнего Севера, в размере 16 календарных дней, в остальных районах области — 8 календарных дней.

Ежегодный отпуск предоставляется с сохранением замещаемой должности и денежного содержания.

Размер ежегодного отпуска исчисляется согласно Постановления Правительства РФ от 24.12.2007 № 922 «Об особенностях порядка исчисления средней заработной платы».

При исчислении среднего заработка из расчетного периода исключено время, а также начисленные за это время суммы:

- а) период, в котором сохранялся средний заработок;

- б) получение пособия по временной нетрудоспособности и пособия по беременности и родам;

- в) предоставление дополнительных оплачиваемых выходных дней для ухода за детьми-инвалидами.

Данные выплаты производятся однократно в финансовом году к любой части очередного отпуска. Данные выплаты относятся к дополнительным выплатам денежного содержания, поэтому они рассчитаны с учетом районного коэффициента и процентной надбавки за работу в Южных районах Дальнего Востока.

Самым главным, первоначальным и обязательным удержанием из заработной платы сотрудников является удержание НДФЛ.

Для исчисления суммы НДФЛ для всех сотрудников применяется ставка 13%.

Согласно НК РФ (часть вторая) от 05.08.2000 г. № 117-ФЗ доходы, которые облагаются по ставке 13 %, можно уменьшить на так называемые вычеты:

- Стандартные налоговые вычеты (ст. 213 НК РФ);

- Социальные налоговые вычеты (ст. 219 НК РФ);

- Имущественный налоговый вычет (ст. 220 НК РФ);

- Профессиональные налоговые вычеты (ст. 221 НК РФ).

По заявлениям и документам, подтверждающим право на налоговый вычет, сотрудникам может быть предоставлен стандартный налоговый вычет на детей и имущественный вычет.

НДФЛ перечисляется в бюджет в день перечисления заработной платы на банковские счета сотрудников.

Следующим после удержания НДФЛ является обязательное удержание алиментов. Удержание алиментов производится с суммы заработной платы за вычетом НДФЛ.

Алименты перечисляются платежным поручением. Получателем данных денежных средств является Почта России, где в свою очередь алименты выплачиваются конкретным получателям.

В последнюю очередь из заработной платы производятся удержания по заявлениям сотрудников, например, добровольные перечисления в благотворительный фонд и РОСГОССТРАХ.

Эти денежные средства удерживаются с заработной платы за вторую половину месяца и перечисляются в день перечисления заработной платы на банковские счета сотрудников.

По всем произведенным расчетам и удержаниям производится выплата зарплаты через банк.

Аналитический учет по оплате труда ведется в Журнале операций по оплате труда.

Для учета НДФЛ используется счет 0.303.01.000.

Таблица 6 — Структура счета 0.303.01.000- Налог на доходы физических лиц

| Дебит | Значение счета | Кредит | Значение счета |

| 0.303.01.830 | Перечисление задолженности по НДФЛ | 0.303.01.730 | Удержание НДФЛ из зарплаты |

Для учета алиментов и добровольных перечислении используется счет 0.304.03.000.

Таблица 7 — Структура счета 3.304.03.000 – Удержания алиментов и добровольных пожертвований

| Дебит | Значение счета | Кредит | Значение счета |

| 0.304.03.830 | Перечисление удержаний | 0.304.03.730 | Удержание из зарплаты |

У всех сотрудников бухгалтерии открыты счета для перечисления заработной платы в отделении ПАО «Сбербанк России».

Заработную плату в бухгалтерии выплачивают два раза: в месяц до 15 числа – аванс, 29 – зарплата.

Основываясь Федеральным законом от 24.07.2009 г. № 212-ФЗ «О страховых взносах в Пенсионный Фонд РФ, Фонд социального страхования РФ, Федеральный Фонд обязательного медицинского страхования» определена база для начисления страховых взносов для плательщиков страховых взносов.

Также в постановлении указаны суммы, не подлежащие обложению взносами:

- Государственные пособия, в том числе пособия по безработице, а также пособия и иные виды обязательного страхового обеспечения по обязательному социальному страхованию;

- Суммы единовременной материальной помощи, оказываемо плательщиками страховых взносов в связи со смертью члена (членов) его семьи;

- Суммы материальной помощи, оказываемой работодателями своим работникам, не превышающим 4000 рублей на одного работника за расчетный период.

Порядок исчисления, порядок и сроки уплаты страховых взносов:

- — сумма страховых взносов исчисляется и уплачивается плательщиками отдельно в каждый государственный внебюджетный фонд;

- — суммы взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащая уплате в Фонд социального страхования РФ, подлежит уменьшению страховых взносов на сумму произведенных ими расходов на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования в соответствии с законодательством РФ;

- — ежемесячный обязательный платеж подлежит уплате не позднее 15-го числа календарного месяца, следующего за календарным месяцем, который начисляется ежемесячный обязательный платеж;

- — плательщики взносов обязаны вести учет сумм начисленных выплат и иных вознаграждений;

- — плательщики обязаны предоставлять ежеквартально отчетность в контрольный орган.

Далее на примере 2, рассмотрим, как учитываются операции, связанные с начислением и удержанием денежных средств по заработной плате, согласно Плана счетов бухгалтерского учета, Данный анализ проведем в МКУ «Централизованная бухгалтерия учреждений образования. Для проведения анализа необходимо составить аналитическую таблицу 8, в которой возможно будет проследить, как изменяются суммы начисления и удержания по ним.

Пример 2.

Таблица 8 — Учет расчетов по заработной плате МКУ «Централизованная бухгалтерия учреждений образования» за 2014-2016 гг., тыс. руб

| № п/п | Хозяйственные операции | Дебит | Кредит | Сумма |

| 1 | Начислена заработная плата штатным сотрудникам: — на 01.01.2015 — на 01.01.2016 — на 01.01.2017 | 0.401.20.211 | 0.302.11.730 |

26 656,00 27 376,10 29 265,50 |

| 2 | Удержан НДФЛ — на 01.01.2015 — на 01.01.2016 — на 01.01.2017 | 0.302.11.830 | 0.303.01.730 | 3 465,28 3 558,89 3 804.52 |

| 3 | Начислены страховые взносы — на 01.01.2015 — на 01.01.2016 — на 01.01.2017 | 0.401.20.213 | 0.303.10.730 — ПФР 0.303.02.730 – ФСС 0.303.06.730 – ФОСС 0.303.06.730 — ФОМС

|

8 001,83 8 134,92 8 872.60 |

Согласно данных таблицы сделаем вывод: заработная плата за 3 анализируемых года увеличивалась, в связи с этим и сумма удержания увеличивается, прямая взаимосвязь.

Также в бухгалтерии ведется аналитический учет в других Журналах операций:

- С безналичными денежными средствами;

- Расчетов с поставщиками и подрядчиками;

- По санкционированию;

По итогам Журналов операций заполняется Главная книга.

Учет движения денежных средств

При оформлении и учете кассовых операций Централизованная бухгалтерия руководствуется Положением о Центральном банке 373-п и Инструкцией 157н.

Учетной политикой предусмотрена сумма лимита наличных денежные средства в кассе в сумме 100 рублей.

В управлении ведутся операции безналичным способом (перечислением), также операции связанные с денежными документами.

Учет операций с денежными документами ведется на отдельных листах Кассовой книги. Приходные и расходные кассовые ордера с записью «Фондовый» регистрируются в Журнале регистрации приходных и расходных кассовых документов отдельно от операций по денежным средствам.

Аналитический учет денежных документов ведется по их видам в карточке средств и расчетов, Журнале операций по прочим операциям и Журнале операций по счету «Касса» на основании прилагаемых документов.

Для учета денежных средств учреждения используется счет 0.201.00.000 и денежных документов – 0.201.35.000.

Таблица 9 — Структура счета 0.201.00.000 – Денежные средства учреждения

| Дебит | Значение счета | Кредит | Значение счета |

| 0.201.00.510 | Поступление денежных средств | 0.201.00.610 | Выбытие денежных средств |

Для учета денежных документов используется счет 0.201.35.000.

Таблица 10 — Структура счета 0.201.35.000 — Денежные документы

| Дебит | Значение счета | Кредит | Значение счета |

| 0.201.35.510 | Поступление денежных документов | 0.201.35.610 | Выбытие денежных документов |

2.4. Учет доходов и расходов

Доходы, полученные бюджетным учреждением, являются источниками формирования имущества бюджетного учреждения.

Учет расчетов по суммам доходов (поступлений), начисленных учреждением в момент возникновения требований к их плательщикам, возникающих в силу договоров, соглашений, а также при выполнении субъектом учета возложенных согласно законодательству РФ на него функций, а также поступивших от плательщиков предварительных оплат осуществляется на счете 0 205 00 000 «Расчеты по доходам».

Для учета доходов используется счет 0.205.00.000.

Таблица 11 – Структура счета 0.205.00.000 – Расчеты по доходам

| Дебит | Значение счета | Кредит | Значение счета |

| 0.205.00.560 | Увеличение дебиторской задолженности по доходам | 0.205.00.660 | Уменьшение кредиторской задолженности по доходам |

Источниками формирования имущества бюджетного учреждения в денежной и иных формах являются:

- — регулярные и единовременные поступления от учредителей (участников, членов);

- — добровольные имущественные взносы и пожертвования;

- — выручка от реализации товаров, работ, услуг;

- — дивиденды (доходы, проценты), получаемые по акциям, облигациям, другим ценным бумагам и вкладам;

- — доходы, получаемые от собственности бюджетного учреждения;

- — другие, не запрещенные законом поступления.

Бюджетные учреждения не вправе размещать денежные средства на депозитах в кредитных организациях, а также совершать сделки с ценными бумагами, если иное не предусмотрено федеральными законами.

Поступлениями от учредителей являются субсидии из бюджетов бюджетной системы РФ бюджетным учреждениям на финансовое обеспечение выполнения государственных (муниципальных) заданий и на иные цели. Кроме того, бюджетным учреждениям могут предоставляться субсидии на осуществление капитальных вложений в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность.

Бюджетным учреждениям в форме субсидий могут быть предоставлены гранты, в том числе предоставляемые органами власти по результатам проводимых ими конкурсов. Порядок их предоставления из федерального бюджета, бюджетов субъектов РФ, местных бюджетов устанавливается соответственно нормативными правовыми актами Правительства РФ, высшего исполнительного органа государственной власти субъекта РФ, муниципальными правовыми актами местной администрации.

Бюджетным учреждениям, в отношении которых функции и полномочия учредителей осуществляют федеральные органы исполнительной власти, в бюджете Федерального фонда обязательного медицинского страхования предусматриваются субсидии на финансовое обеспечение выполнения этими учреждениями государственного задания на оказание высокотехнологичной медицинской помощи, не включенной в базовую программу обязательного медицинского страхования.

Бюджетное учреждение может осуществлять предпринимательскую и иную приносящую доход деятельность лишь постольку, поскольку это служит достижению целей, ради которых оно создано и соответствует указанным целям, при условии, что такая деятельность указана в его учредительных документах.

Такой деятельностью признаются:

- — приносящее прибыль производство товаров и услуг;

- — приобретение и реализация имущественных и неимущественных прав, участие в хозяйственных обществах и участие в товариществах на вере в качестве вкладчика.

Все доходы, которые организация получила в отчетном году можно условно разделить на следующие виды:

| ДОХОДЫ | Учитываемые при налогообложении | Доходы от реализации |

| Внереализационные доходы | ||

| Не учитываемые при налогообложении | ||

Рисунок 2 — Виды доходов

Расходы в бухгалтерском учете — это суммы, которые вычитаются из доходов при определении прибыли (убытка) за отчетный период.

Расходы делятся на две группы:

- — расходы по обычным видам деятельности;

- — прочие расходы.

Расходы по обычным видам деятельности организация несет регулярно, они непосредственно связаны с ее основной деятельностью — производством продукции (в том числе работ, услуг), продажей товаров

Прочие расходы — это нерегулярные непрогнозируемые расходы, время от времени возникающие в деятельности организации.

Имущество бюджетных учреждений принадлежит им на праве оперативного управления. Бюджетные учреждения вправе сдавать его в аренду, но для этого требуется получить согласие учредителя.

Бюджетные учреждения могут сдавать в аренду основные средства, а также материальные запасы, которые в процессе эксплуатации не теряют своих первоначальных свойств. Имущество, которое при использовании расходуется или портится, передать в аренду нельзя.

Имущество по договору аренды передают два раза, первый — когда арендатор принимает имущество в пользование от арендодателя, второй — при возврате имущества арендатором арендодателю, т.е. после того как договор аренды закончится.

Единой типовой формы документа, который подтвердит факт передачи имущества, нет. Поэтому составить его можно в произвольной форме, при этом следует указать все обязательные реквизиты и отразить в акте приема-передачи информацию, которая позволит точно идентифицировать переданное арендатору имущество. Если учреждение передает в аренду основные средства, то можно воспользоваться унифицированными бланками актов.

Санкционирование расходов – это определение направлений использования бюджетных средств.

Бюджетным кодексом РФ определены следующие этапы санкционирования расходов:

- 1 этап – составление и утверждение бюджетной росписи;

- 2 этап – утверждение и доведение уведомлений о бюджетных ассигнованиях до распорядителей и получателей бюджетных средств, а также утверждение смет расходов распорядителями и получателями;

- 3 этап – утверждение и доведение уведомлений о лимитах бюджетных обязательствах до распорядителей и получателей бюджетных средств:

- 4 этап – принятие бюджетных обязательств;

- 5 этап – подтверждение и сверка исполнения бюджетных обязательств.

Бюджетная роспись составляется главным распорядителем бюджетных средств (далее ГРБС) по подведомственным распорядителям бюджетных средств (далее РБС) и получателям бюджетных средств (далее ПБС) на основании утвержденного бюджета на соответствующий год, с поквартальной разбивкой. Далее бюджетная роспись предоставляется в органы исполнительной власти для утверждения, которые ответственные за составление бюджета. Данные орган на основании бюджетной росписи ГРБС составляет сводную бюджетную роспись.

После ее утверждения направляются уведомления о бюджетных ассигнованиях нижестоящим РБС и ПБС. Далее после получения уведомлений казенные учреждения составляют смету расходов, которая передаются РБС для утверждения. На основании утвержденных документов, направляются уведомления о лимитах бюджетных обязательств (далее ЛБО) по подведомственным РБС и ПБС.

Учреждения в переделах лимитов составляют план финансово-хозяйственной деятельности (далее ПФХД) и имеют право принимать бюджетные обязательства. После исполнения своих обязательств контрольные органы проверяют целесообразность использованию бюджетных средств.

Документы, подтверждающие возникновение денежных обязательств:

- — муниципальный договор;

- — муниципальный контракт или счет с резолюцией «принять к учету обязательства» с указанием фамилии и расшифровкой подписи.

Для учета лимитов бюджетных обязательств используется счет 0.501.00.000.

К данному счету могут быть открыты следующие счета:

- 501.01.000 – доведенные ЛБО. Данный счет используется, для учета ГРБС доведенных до них сумм ЛБО.

- 501.02.000 – лимиты к распределению. Данный счет предназначен для учета ГРБС сумм ЛБО, подлежащих распределению в установленном порядке по подведомственным РБС и ПБС.

- 501.03.000 – объем ЛБО ПБС. Данный счет предназначен для учета ГРБС объема прав в денежном выражении на принятие ЛБО.

- 501.04.000 – Переданные ЛБО. Счет предназначен для учета ГРБС сумм ЛБО утверждённых и доведенных до ГРБС и ПБС.

- 501.05.000 – Полученные ЛБО. Счет предназначен для учета РБС и ПБС сумм ЛБО.

- 501.09.000 – Утвержденные ЛБО. Счет показывает учет утвержденных сумм ЛБО по ГРБС.

Для учета бюджетных ассигнований (далее БА) используется счет 0.503.00.000.

- 503.01.000. – Доведенные БА

- 503.02.000 – БА к распределению

- 503.03.000 – БА ПБС и выплаты по источникам

- 503.04.000 – Переданные БА

- 503.05.000 – Полученные БА

- 503.09.000 – Утвержденные БА

Учет принятых обязательств. Для учета принятых обязательств используется счет 0.502.01.000. Счет предназначен для учета сумм принятых бюджетных обязательств ПБС в пределах утвержденных ЛБО на соответствующий период.

Далее составим таблицу 12 корреспонденций счетов по санкционированию расходов. [ПРИЛОЖЕНИЕ 8]

Далее рассмотрим на примере 3, как санкционирование расходов применятся в бухгалтерском учете. Санкционирование расходов рассмотрим на примере МКУ «Централизованной бухгалтерии учреждений образования

Пример 3.

Таблица 13 – Корреспонденции счетов по санкционированию расходов МКУ «Централизованная бухгалтерия учреждений образования» на 01.01.2017г.

| № п/п | Содержание операций | Дебит | Кредит |

| 1 | Утверждены БА по приобретению материальных запасов | 0.503.09.340 | 0.503.01.340 |

| 2 | Доведены БА по приобретению материальных запасов | 0.501.01.340 | 0.503.02.340 |

| 3 | Переданы БА | 0.503.02.340 | 0.503.03.340 |

| 4 | Утверждены ЛБО для приобретения материальных запасов | 0.501.09.340 | 0.501.01340 |

| 5 | Доведены ЛБО | 0.501.01.340 | 0.501.02.340 |

| 6 | Переданы ЛБО | 0.501.02.340 | 0.501.04.340 |

| 7 | Получены ЛБО: А) РБС Б) ПБС | 0.501.05.340 0.5501.05.340 | 0.501.02.340 0.501.03.340 |

| 8 | Приняты БА по материальным запасам | 0.501.03.340 | 0.502.01.340 |

| 9 | Поступили канцелярские товары от поставщика | 0.105.36.340 | 0.302.34.720 |

| 10 | Со счета казначейства перечислена задолженность поставщику | 0.201.11.510 | 0.302.34.730 |

| 11 | Отпущены на нужды учреждения канцелярские принадлежности | 0.109.61.272 | 0.105.36.440 |

Финансирование распорядителей и получателей бюджетных средств производится в строгом соответствии с назначениями, предусмотренными в годовой с поквартальным распределением сводной бюджетной росписи с учетом внесенных в нее в течение года изменений. В соответствии со ст. 217 Бюджетного кодекса РФ сводная бюджетная роспись составляется органом, ответственным за составление проекта соответствующего бюджета, на основании бюджетных росписей, составленных главными распорядителями бюджетных средств по распорядителям и получателям бюджетных средств на основе утвержденного бюджета в соответствии с кодами функциональной и экономической классификаций расходов бюджетов РФ с поквартальной разбивкой. Сводная бюджетная роспись утверждается руководителем соответствующего финансового органа и направляется в казначейство.

Право бюджетного учреждения на использование бюджетных средств возникает только после утверждения его сметы доходов и расходов, которая представляет документ, определяющий объем, целевое направление и поквартальное распределение средств, выделяемых из бюджета.

Смета доходов и расходов составляется бюджетным учреждением на основании доведенного до него вышестоящим распорядителем бюджетных средств уведомления о бюджетных ассигнованиях и представляется на его утверждение.

В соответствии с Бюджетным кодексом РФ в утвержденную сводную бюджетную роспись могут быть внесены изменения в результате:

- введения режима сокращения расходов бюджета;

- исполнения бюджета по доходам сверх сумм, утвержденных в законе (решении) о соответствующем бюджете;

- перемещения ассигнований главным распорядителем бюджетных средств между получателями бюджетных средств.

Режим сокращения расходов бюджета (ст. 229, 230 БК РФ) связан с недополучением фактических доходов по сравнению с предусмотренными по бюджету и вводится по решению исполнительного или представительного органа власти в зависимости от степени недофинансирования расходов.

Если фактические доходы бюджета превышают утвержденные в бюджете (ст. 232 БК РФ), то орган, исполняющий бюджет, может направить их на уменьшение дефицита бюджета и на выплаты, сокращающие долговые обязательства бюджета, без внесения изменений и дополнений в закон (решение) о бюджете либо направить на другие цели при условии внесения соответствующих изменений и дополнений в утвержденный бюджет.

Перемещение бюджетных ассигнований между получателями бюджетных средств (ст. 233 БК РФ) производится главным распорядителем (распорядителем) бюджетных средств в объеме, не превышающем 5% доведенных до них бюджетных ассигнований.

Предельные размеры отклонений объемов бюджетных ассигнований с учетом внесенных в них изменений от утвержденных бюджетной росписью и законом о бюджете для распорядителей и получателей бюджетных средств не должны превышать соответственно 10% и 15% утвержденных бюджетных назначений. При внесении изменений в сводную бюджетную роспись вносятся соответствующие изменения и в бюджетные росписи главных распорядителей бюджетных средств, а также в сметы доходов и расходов подведомственных учреждений.

Введение казначейской системы исполнения бюджета привело к появлению новых процедур его исполнения, отсутствующих при банковской системе исполнения бюджета, в частности установления для бюджетополучателей лимитов бюджетных обязательств, принятия и подтверждения бюджетных обязательств.

Лимиты бюджетных обязательств являются основой для финансирования расходов и представляют предельный объем прав бюджетополучателя на принятие денежных обязательств. Лимиты устанавливаются на основании показателей сводной бюджетной росписи с учетом прогноза поступлений доходов и источников финансирования дефицита бюджета. Они доводятся до главных распорядителей бюджетных средств органами федерального казначейства, которые, в свою очередь, доводят их до бюджетополучателей. Утвержденные лимиты представляются в соответствующий орган федерального казначейства для контроля за расходованием средств бюджета.

Принятие денежных обязательств за счет средств бюджета предусматривает заключение бюджетополучателем договоров с организациями, выполняющими для него работы (услуги), в пределах лимитов бюджетных обязательств. Подтверждение бюджетных обязательств представляет собой проверку органом федерального казначейства соответствия представленных платежных документов доведенным лимитам бюджетных обязательств и утвержденным сметам доходов и расходов. Такая проверка предшествует списанию денежных средств со счета бюджета, чем обеспечивается предварительный контроль за предполагаемым расходом бюджетных средств. Тем самым процедура санкционирования расходов исключает возможность принятия к финансированию расходов и платежей, не предусмотренных в утвержденном бюджете или не обеспеченных поступлениями доходов и источников финансирования дефицита бюджета.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.