или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

2 Особенности бухгалтерского учета основных средств ООО «Агропромсервис»

2.1. Общая характеристика предприятия

Общество с ограниченной ответственностью «Агропромсервис» занимается разработкой проектов промышленных процессов и производств, относящихся к электротехнике, электронной технике, горному делу, химической технологии, машиностроению, а также в области промышленного строительства, системотехники и техники безопасности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Дополнительные виды деятельности:

- Торговля оптовая неспециализированная;

- Строительство жилых и нежилых зданий;

- Производство электромонтажных работ;

- Техническое обслуживание и ремонт легковых автомобилей и легких грузовых автотранспортных средств;

- Техническое обслуживание и ремонт прочих автотранспортных средств;

- Торговля оптовая производственным электротехническим оборудованием, машинами, аппаратурой и материалами;

- Деятельность стоянок для транспортных средств;

- Деятельность в области архитектуры;

- Инженерные изыскания в строительстве;

- Исследование конъюнктуры рынка

Общество с ограниченной ответственностью «Агропромсервис» является обществом и руководствуется в своей деятельности действующим законодательством РФ, Гражданским Кодексом РФ, ФЗ «Об обществах с ограниченной ответственностью» и Уставом.

Полное фирменное наименование общества: Общество с ограниченной ответственностью «Агропромсервис».

Сокращенное фирменное наименование общества: ООО «Агропромсервис».

ООО «Агропромсервис» образовано 15 октября 2003 года. Общество имеет расчетный счет в банке, круглую печать со своим наименованием, штампы, бланки и другие реквизиты.

Юридический адрес ООО «Агропромсервис»: 352800, Краснодарский край, Туапсинский район, город Туапсе, улица Б. Хмельницкого, 26.

Фактический адрес ООО «Агропромсервис»: 352800, Краснодарский край, Туапсинский район, г. Туапсе, ул. Калараша, д. 17

Организации присвоены ИНН 2322027498, ОГРН 1032313059558

Имущество образуется за счет вкладов в уставный капитал, а также за счет иных источников, предусмотренных действующим законодательством.

Уставный капитал общества составляет 50 тысяч рублей, состоящий из номинальной стоимости долей его участников.

Предприятие не имеет филиалов (обособленных подразделений), представительств, а также дочерних предприятий.

ООО «Агропромсервис» осуществляет учет результатов работ и оказанных услуг, ведет бухгалтерский, налоговый и статистический учет по нормам, действующим в Российской Федерации.

Общество самостоятельно планирует свою деятельность, а также социальное развитие коллектива. Основу планов составляют договоры, заключаемые с потребителями продукции и услуг, а также с поставщиками.

Выполнение работ и предоставление услуг осуществляется по ценам и тарифам, устанавливаемым самостоятельно.

Снабжение происходит за счет российских поставщиков. Основными российскими поставщиками являются: ООО «Лайта-ЮТК» г.Краснодар, ООО «Луис+на Дону» г.Ростав-на-Дону, ООО «Краснодарская Пожарная Компания» г.Краснодар.

Рисунок 1 – Организационная структура ООО «Агропромсервис»

2.2. Документальное оформление и учет движения основных средств

Синтетический учет наличия и движения основных средств принадлежащих организации ведут на счете 01 «Основные средства» – активный, инвентарный, сальдовый.

Для аналитического учета и контроля к каждому объекту присваивается инвентарный номер.

Для первичного учета основных средств используются унифицированные формы первичных документов.

По дебету счета отражаются оприходование и дооценка основных средств, по кредиту — списание выбывших и ликвидированных основных средств, их уценка.

Сальдо по счету 01 всегда дебетовое и отражает сумму первоначальной стоимости действующих, находящихся в запасе и на консервации основные средства.

К счету 01 могут быть открыты субсчета:

- 01/1 – собственные основные средства

- 01/2 – арендованные основные средства

- 01/9 – выбытие основных средств

Движение основных средств связано с осуществлением хозяйственных операций по поступлению, внутреннему перемещению и выбытию основных средств. Эти операции должны быть оформлены типовыми формами первичной учетной документации.

Поступающие основные средства должна принимать комиссия назначенная приказом руководителя.

Для оформления приема основных средств комиссия составляет акт по форме ОС-1 на каждый объект в отдельности, в одном экземпляре.

Общий акт на несколько объектов можно составлять, если эти объекты однотипные, одинаковая стоимость, приняты одновременно под ответственность одного и того же лица. Этот акт после оформления передается в бухгалтерию с обязательным приложением технической документации.

На основании формы ОС-1 бухгалтерия открывает инвентарную карточку учета объекта основных средств (ОС-6). Только после этого инвентарная карточка передается в технический отдел предприятия. Если объект основных средств был передан другой организации, то акт о приеме-передаче составляется в двух экземплярах.

Законченные работы по достройке объекта оформляются актом (форма ОС-3).

Внутреннее перемещение основных средств с одного подразделения в другое оформляют накладной (форма ОС-2).

Операции по ликвидации всех основных средств, кроме автотранспорта, оформляются актом о списании объекта основных средств (форма ОС-4), а списание транспортного средства (форма ОС-4а).

Поступление основных средств на предприятие:

- создание на самом предприятии, при осуществлении долгосрочных инвестиций;

- приобретение за плату у других организаций;

- безвозмездное получение

- получение от учредителей в качестве вклада в уставный капитал;

- поступление для осуществления совместной деятельности.

Все затраты связанные с поступление основных средств относят вначале в дебет счета 08 «Вложения во внеоборотные активы» с кредита различных счетов, а при вводе объекта в эксплуатацию и принятию к учету – затраты со счета 08 списывают на счет 01 по первоначально стоимости:

- при строительстве дооборудования и реконструкции:

Дт – 08, Кт – 02,70,69,10,60,76

В сумме фактических затрат:

Дт – 01, Кт – 08 – первоначальная стоимость объекта.

- приобретение у поставщиков на покупную стоимость:

Дт – 08, Кт – 60

Выделение налога на добавленную стоимость (НДС):

Дт – 19, Кт – 60

Принятие к учету по первоначальной стоимости:

Дт – 01, Кт – 08

- внесение учредителей в счет вклада в уставный капитал:

Дт – 08, Кт – 75/1 – согласованная стоимость.

Дт – 01, Кт – 08 – первоначальная стоимость.

- безвозмездное поступление от организации физических лиц:

Дт – 08, Кт – 98, 98/2 – по текущей рыночной стоимости.

Дт – 01, Кт – 08 – первоначальная стоимость.

- поступление для совместно деятельности :

Дт – 01, Кт – 80 – на согласованную стоимость.

- получение основных средств в доверительное управление:

Дт – 01, Кт – 79

Таблица 2

Корреспонденция по поступлению основных средств в организацию

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| 1 | 2 | 3 | 4 |

| Акцептован, предъявленный к оплате счет автомобильного завода за приобретенный автомобиль: — покупная стоимость — НДС |

08 19 |

60 60 | 436600

370000 66600 |

| Продолжение таблицы 2 | |||

| 1 | 2 | 3 | 4 |

| Перечислено автомобильному заводу за автомобиль, который будет использоваться для служебных целей | 60 | 51 | 436600 |

| Оприходован приобретенный автомобиль в состав основных средств по первоначальной стоимости | 01 | 08 | 370000 |

2.3. Документальное оформление и учет ремонта, реконструкции, модернизации основных средств

Восстановление основных средств может осуществляться посредством ремонта, модернизации, реконструкции. При этом если восстановление объекта превышает срок 12 месяцев, начисление амортизационных отчислений приостанавливается.

Ремонт основных средств необходим для их поддержания в рабочем состоянии. Своевременно произведенный ремонт обеспечивает стабильность работы организации, сокращает простои, увеличивает срок службы основных средств.

По объему и характеру ремонтных работ различают два вида ремонта:

- текущий;

- капитальный.

При выполнении капитального и текущего ремонтов осуществляется замена отдельных блоков, узлов, деталей оборудования, замена оконных, дверных блоков, восстановление штукатурки, мелкие ремонтные работы, не влияющие на увеличение выпуска.

Источники затрат осуществляются за счет издержек производства, когда сумма фактических затрат включается в себестоимость продукции, работ, услуг в момент производства работ, или за счет специально создаваемого резерва на ремонт.

На каждый ремонтируемый объект составляют ведомость дефектов, в которой указывают работы, подлежащие выполнению, и сметную стоимость ремонта.

Выполненные работы оформляют актом о приеме-сдаче отремонтированных, реконструированных и модернизированных объектов (форма ОС- 3). При поступлении акта в бухгалтерию в инвентарной карточке делают отметку о произведенных работах. Данный акт служит основанием для списания фактической себестоимости ремонта.

Способы ремонта основных средств:

- хозяйственный;

- подрядный.

При хозяйственном способе ремонт выполняется ремонтной службой организации. Расходы по ремонту относят на затраты того периода, в котором они возникли.

При подрядном способе ремонта организация заключает договор с подрядчиком.

Для равномерного включения в издержки производства затрат на ремонт основных средств организации могут создавать резерв на ремонт на пассивном счете 96 «Резервы предстоящих расходов».

Сумма резерва ежемесячно включается в себестоимость в размере норматива, установленного организацией самостоятельно. Норматив разрабатывается сроком на 5 лет в твердой фиксированной сумме или в процентах от стоимости объекта.

Сальдо на счете 96 отражает сумму неиспользованного резерва на указанные работы, т.е. по целевому назначению.

Оборот по дебету — использование резерва на оплату работ и услуг, связанных с осуществлением ремонтных работ.

Оборот по кредиту – суммы создаваемого резерва за счет включения их в себестоимость, затраты организации: Дт — 25,26 Кт – 96.

Если ремонт основных средств выполняют хозяйственным способом, тогда затраты на ремонт предварительно относят в дебет счета 23 с кредита счетов 10,70,69, а по окончании ремонта списывают на счет 96.

При подрядном способе ремонтных работ на сумму акцептованного счета подрядчика делают проводки:

Дт – 96, Кт 60 и Дт – 19, Кт – 60.

Оплату счета подрядчика отражают проводкой: Дт – 60, Кт – 51.

По окончании ремонта излишне начисленная сумма резерва относится на финансовые результаты проводкой: Дт – 96, Кт – 91, либо сторнируется.

Модернизация или реконструкция объектов основных средств приводит к улучшению первоначальных нормативных показателей: увеличению срока полезного использования, мощности и т.д., при этом затраты на модернизацию обычно списывают на увеличение первоначальной стоимости основных средств.

Затраты на модернизацию отражаются бухгалтерскими проводками:

- Дт – 08, Кт – 10,70,69,60 – отражены затраты на модернизацию основного средства.

- Дт – 01, Кт – 08 – затраты на модернизацию отражены в составе основного средства.

Начисление амортизации не производится во время реконструкции и технического перевооружения основных средств с полной их остановкой. На время реконструкции и технического перевооружения срок службы основных средств продлевается.

2.4. Учет и порядок расчета амортизации основных средств

В соответствии с законом «О бухгалтерском учете» и ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации.

Амортизация основных средств — это постепенное списание стоимости основных фондов в процессе их производственного использования, связанное с их физическим и моральным износом.

Амортизационные отчисления по объекту основных средств начинаются с первого числа месяца следующего за месяцем ввода в эксплуатацию и принятие этого объекта к учету и начисляются до полного погашения стоимости этого объекта, либо списание его с учета.

Счет 02 «Амортизация основных средств» — пассивный, сальдовый, регулирующий.

Сальдо всегда кредитовое и отражает сумму начисленной амортизации всех объектов основных средств и одновременно сумму их возмещенной стоимости.

Сумма начисленной амортизации отражается в обороте по кредиту, а обороты по дебету отражают суммы начисленной амортизации по выбывшим основным средствам.

Суммы начисленной амортизации ежемесячно включают в затраты производства:

- Дт – 20,25,26,42 Кт – 02

При выбытии основных средств списание суммы начисленной амортизации:

- Дт – 02, Кт – 01

К счету 02 могут быть открыты субсчета:

- 02/1 – «Амортизация основных средств, учитываемых на счете 01»

- 02/2 – «Амортизация основных средств, учитываемых на счете 03»

Синтетический учет по счету 02 ведут в журнале – ордере 10 и 10/1.

В налоговом учете предусматривается два метода начисления амортизации:

- линейный;

- нелинейный.

Для 8,9,10 амортизационной группы предусмотрено применение только линейного метода.

К остальным основным средствам организация вправе применять любой метод.

Нелинейный метод в налоговом учете отличается от нелинейных методов применяемых в бухгалтерском учете.

Сходства этих методов заключается в том, что амортизация может начисляться не по каждому объекту, а по каждой амортизационной группе.

При использование этого метода сумма ежемесячной амортизации определяется как произведение суммарного баланса и нормы амортизации, т.к. амортизацию необходимо начислять ежемесячно, т.е. суммарный баланс нужно определять на первое число каждого месяца.

Когда суммарный баланс будет больше нуля, но меньше 40 000 руб., то данную группу можно ликвидировать, а баланс списать на прочие расходы.

Организация может менять метод амортизации с начала налогового периода, но переходить с нелинейного метода на линейный можно не чаще одного раза в пять лет, в переходе с линейного метода на нелинейный ограничений нет.

При использовании нелинейного метода в налоговом учете разрешается при покупки новых основных средств сразу относить на расходы организации от десяти до тридцати процентов от их стоимости (в зависимости от принятой учетной политике).

В бухгалтерском учете списывать сразу от десяти до тридцати процентов стоимости нельзя, поэтому из-за различий образуются временные налоговые разницы.

Постановлением Правительства РФ № 308 от 16.04.2012г. утвержден перечень основных средств, имеющие высокую эффективность. По таким основным средствам можно применять ускоренную амортизацию с коэффициентом не выше двух.

С 01.01.2012г. по таким основным средствам можно не платить налог в течение трех лет с даты постановки их на учет.

В бухгалтерском учете на сумму амортизационной премии начисляется отложенное налоговое обязательство, которое постепенно списывается в течении срока полезного использования.

В бухгалтерском учете предусматривается три способа начисления амортизации:

- линейный;

- способ уменьшаемого остатка;

- способ списания стоимости по сумме чисел лет срока полезного использования;

Суть линейного способа заключается в том, что каждый год амортизируется равная часть стоимости данного вида основных средств.

Ежегодную сумму амортизационных отчислений рассчитывают по формуле:

где

- А – ежегодная сумма амортизационных отчислений;

- Сперв – первоначальная стоимость объекта;

- На – норма амортизационных отчислений.

Предприятие купило компьютер. Стоимость составила 10 000 руб., срок службы – 5 лет.

Таким образом, ежегодно мы будем списывать на амортизацию 10000 : 5 = 2 000 руб.

Таблица 3

Линейный способ начисления амортизации в ООО «Агропромсервис»

| Год | Остаточная стоимость на начало года, руб. | Сумма годовой амортизации, руб. | Остаточная стоимость на конец года, руб. | |

| 1 | 2 | 3 | 4 | |

| 1 | 10 000 | 2 000 | 8 000 | |

| 2 | 8 000 | 2 000 | 6 000 | |

| 3 | 6 000 | 2 000 | 4 000 | |

| 4 | 4 000 | 2 000 | 2 000 | |

| Продолжение таблицы 3 | ||||

| 1 | 2 | 3 | 4 | |

| 5 | 2 000 | 2 000 | 0 | |

Линейный способ целесообразно применять для тех видов основных средств, где время, является основным фактором, ограничивающим срок службы.

Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной на основании срока полезного использования этого объекта и рассчитывают по формуле:

где

- Сост – остаточная стоимость объекта;

- k – коэффициент ускорения;

- На – норма амортизации для данного объекта.

Предприятие купило станок, стоимость которого равна 120 000 руб., срок службы – 8 лет. Коэффициент ускорения равен 2.

Годовая сумма амортизации с учетом ускорения составит: 100% : 8 * 2 = 25%

Таблица 4

Способ уменьшения остатка в ООО «Агропромсервис»

| Год | Остаточная стоимость на начало года, руб. | Норма амортизации, % | Сумма годовой амортизации, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 120 000 | 25 | 30 000 | 90 000 |

| 2 | 90 000 | 25 | 22 500 | 67 500 |

| 3 | 67 500 | 25 | 16 875 | 50 625 |

| 4 | 50 625 | 25 | 12 656 | 37 969 |

| 5 | 37 969 | 25 | 9 492 | 28 477 |

| 6 | 28 477 | 25 | 7 119 | 21 357 |

| 7 | 21 357 | 25 | 5 339 | 16 018 |

| 8 | 16 018 | 25 | 4 005 | 12 013 |

При таком способе первоначальная стоимость никогда не будет списана. В данном примере видно, что в последний год начисления амортизации имеется остаток 12 013 руб. Несмотря на этот остаток, способ позволяет списать максимальную амортизационную стоимость в первые же годы работы актива.

Таким образом, организация имеет возможность наиболее эффективно возмещать затраты по приобретению объекта основных средств.

По сумме чисел лет срока полезного использования, годовая сумма амортизации определяется из первоначальной стоимости объекта основных средств и годового соотношения, где в числителе число лет, остающихся до конца срока службы объекта, а в знаменателе – сумма чисел лет срока службы объекта и рассчитывается по формуле:

где

- Сперв – первоначальная стоимость объекта;

- Тост – количество лет, оставшихся до окончания срока полезного использования;

- Т – срок полезного использования.

Организацией было принято в эксплуатацию оборудование стоимостью 100 000 руб. Срок полезного использования 5 лет.

Сумма чисел срока использования: 1+2+3+4+5=15

Таблица 5

Амортизация по сумме чисел лет срока полезного использования в ООО «Агропромсервис»

| Год | Остаточная стоимость на начало года, руб. | Норма амортизации, % | Сумма годовой амортизации, руб. | Остаточная стоимость на конец года, руб. |

| 1 | 2 | 3 | 4 | 5 |

| 1 | 100 000 | 100 000*5:15= 3 333 | 33 333 | 66 667 |

| 2 | 66 667 | 100 000*4:15= 2 667 | 26 667 | 40 000 |

| 3 | 40 000 | 100 000*3:15= 2 000 | 20 000 | 20 000 |

| 4 | 20 000 | 100 000*2:15= 1 333 | 13 333 | 6 667 |

| 5 | 6 667 | 100 000*1:15= 667 | 6 667 | 0 |

Этот способ эквивалентен способу уменьшаемого остатка, но дает возможность списать всю стоимость объекта без остатка.

Амортизация не начисляется на:

- объекты жилищного фонда, кроме сданных в аренду;

- земельные участки и объекты природопользования;

- библиотечные фонды;

- объекты основных средств некоммерческих организаций;

- объекты отнесенные к музейным коллекциям.

По указанным объектам, в конце отчетного года по установленным нормам амортизационных отчислений производится начисление износа с отражением на забалансовом счете 010 «Износ основных средств».

Амортизация так же не начисляется на объекты до 40 000 руб. за единицу.

При передаче основных средств в эксплуатацию, стоимость списывается полностью на издержки производства и управления:

- Дт – 20,26 Кт – 10

Начисление амортизационных отчислений приостанавливается, если:

- период восстановления объектов основных средств превышает 1 месяцев;

- объект по решению руководства переведен на консервацию на срок более трех месяцев.

Таблица 6

Основные бухгалтерские записи по учету начисления амортизации основных средств в ООО «Агропромсервис»

| Содержание хозяйственной операции | Сумма, руб. | Корреспонденция счетов | |

| Дебет | Кредит | ||

| 1 | 2 | 3 | 4 |

| Начислена амортизация основных средств основного производства | 897 | 20 | 02 |

| Начислена амортизация основных средств вспомогательного производства | 328 | 23 | 02 |

| Начислена амортизация основных средств общехозяйственного назначения | 126 | 26 | 02 |

| Продолжение таблицы 6 | |||

| 1 | 2 | 3 | 4 |

| Начислена амортизация основных средств общепроизводственного назначения | 211 | 25 | 02 |

| Начисление амортизации по основным средствам, сданным в аренду | 34 | 91 | 02 |

| Списание суммы накопленной амортизации в результате выбытия объекта | 255 | 02 | 01 |

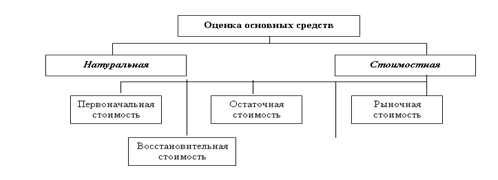

2.5. Оценка и переоценка основных средств

Учет и оценка основных средств осуществляется в натуральной и стоимостной формах.

Оценка в натуральных показателях необходима для определения количества оборудования, его технического состава, расчета производственной мощности цехов, участков предприятия, учета и переучета основных фондов. Такой учет находит свое отражение в технических паспортах и специальных инвентарных карточках, где указываются год приобретения, техническая характеристика и некоторые стоимостные показатели.

Стоимостная оценка наличия и движения основных производственных фондов необходима для формирования политики в области ведения экономики предприятия, направленной на повышение эффективности производства и конкурентоспособности предприятия.

Различают четыре вида оценки основных средств:

- первоначальная;

- восстановительная;

- остаточная;

- рыночная.

Рисунок 2 — Оценка основных средств

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, т.е. по сумме фактических затрат на их приобретение (сооружения или изготовление) с учетом расходов на монтаж, демонтаж и транспортные услуги за исключением налога на добавленную стоимость.

Первоначальная стоимость не подлежит изменению, кроме случаев установленных законодательством:

- в результате переоценки;

- в случае проведения работ достройки, реконструкции, дооборудования;

- в случаи их частичной ликвидации.

Под остаточной стоимостью объектов основных средств понимается реальная их стоимость на определенную дату, исчисляемая путем вычитания из первоначальной стоимости объекта суммы его износа за период эксплуатации.

Оценка основных средств по их остаточной стоимости необходима прежде всего для того, чтобы знать их качественное состояние, в частности определить коэффициенты годности и физического износа.

В бухгалтерском балансе основные средства отражаются по остаточно стоимости, которая может исчисляться как по первоначальной, так и по восстановительной стоимости.

Рыночная стоимость основных средств – это цена, которую готов заплатить покупатель, приобретающий их в соответствии с договором купли-продажи. Рыночная стоимость складывается под воздействием спроса и предложения, в ней в большей степени учитывается будущая доходность, уровень инфляции, степень дефицитности основных средств и многие другие факторы рыночного характера.

Восстановительная стоимость – стоимость воспроизводства основных средств в современных условиях.

Согласно ПБУ 6/01 коммерческие организации имеют право не чаще одного раза в год, переоценивать группы однородных объектов основных средств на конец года.

Обычно для пересчета по рыночным ценам приглашают оценщика, который подтверждает рыночную стоимость объектов основных средств документально.

В бухгалтерском учете стоимость услуг оценщика относят к расходам по обычным видам деятельности, т.е. на счет 26 «Общехозяйственные расходы».

Указанные расходы уменьшают налогооблагаемую прибыль, а разницу суммы для оценки основных средств относят на счет 83 «Добавочный капитал» (субсчет 1 – прирост стоимости внеоборотных активов по переоценке)

В бухгалтерском учете результаты переоценки отражаются в следующем порядке:

- Дт – 01, Кт – 83/1 – на сумму прироста первоначальной стоимости;

- Дт – 83/1, Кт – 02 – на сумму превышения начисленной амортизации.

Если возникает уценка основных средств то ее сумму относят на счет 91 «Прочие доходы и расходы»:

- Дт – 91, Кт – 01 – на сумму уменьшения первоначальной стоимости;

- Дт – 02, Кт – 91 – на сумму уменьшения амортизации при переоценке.

Результаты переоценки в бухгалтерском учете и отчетности необходимо отражать по окончанию того года в котором она проводилась.

2.6. Инвентаризация основных средств

Инвентаризация основных средств — это проверка и документальное подтверждение фактического их наличия, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета.

Инвентаризация проводится комиссией, назначаемой руководителем организации.

Во время инвентаризации комиссия уточняет данные бухгалтерского учета основных средств, проверяет их хранение и эксплуатацию, выявляет излишки или недостачи.

Результаты инвентаризации оформляются актом наличия основных средств. Они подписываются всеми членами рабочей инвентаризационной комиссии и материально ответственными лицами. В конце описей материально ответственные лица дают расписку, подтверждающую проверку комиссией ценностей в их присутствии, об отсутствии каких-либо претензий к членам комиссии и принятии перечисленных в описи ценностей на ответственное хранение.

До начала инвентаризации главному бухгалтеру ООО «Агропромсервис» рекомендуется проверить:

- наличие и состояние инвентарных карточек, инвентарных книг, описей и других регистров аналитического учета;

- наличие и состояние технических паспортов или другой технической документации;

- наличие документов на основные средства, сданные или принятые организацией в аренду и на хранение. При отсутствии документов необходимо обеспечить их получение или оформление.

При обнаружении расхождений и неточностей в регистрах бухгалтерского учета или технической документации должны быть внесены соответствующие исправления и уточнения.

Инвентаризация основных средств, в соответствии с действующим законодательством, может осуществляться не реже одного раза в три года, а библиотечных средств – один раз в пять лет, исключение составляют случаи, когда проведение инвентаризации обязательно:

- при передаче объектов основных средств в аренду, при их выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

- перед составлением годовой бухгалтерской отчетности;

- при смене материально ответственных лиц;

- при установлении фактов недостачи, хищения, злоупотребления или порчи имущества;

- в случаях пожара, стихийных бедствий, других чрезвычайных ситуаций;

- при ликвидации (реорганизации) предприятия перед составлением ликвидационного баланса и в других случаях в соответствии с законодательством.

При инвентаризации основных средств комиссия производит осмотр объектов и заносит в описи (ИНВ-1) полное их наименование, назначение, инвентарные номера и основные технические или эксплуатационные показатели.

При выявлении объектов, не принятых на учет, а также объектов, по которым в регистрах бухгалтерского учета отсутствуют или указаны неправильные данные, характеризующие их, комиссия должна включить в опись правильные сведения и технические показатели по этим объектам.

Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определен по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами.

Основные средства вносятся в описи по наименованиям в соответствии с прямым назначением объекта. Если объект подвергся восстановлению, реконструкции, расширению или переоборудованию и вследствие этого изменилось основное его назначение, то он вносится в опись под наименованием, соответствующим новому назначению.

Основные средства, которые в момент инвентаризации находятся вне места нахождения организации (в дальних рейсах морские и речные суда, железнодорожный подвижной состав, автомашины; отправленные в капитальный ремонт машины и оборудование и т.п.), инвентаризуются до момента временного их выбытия.

На основные средства, не пригодные к эксплуатации и не подлежащие восстановлению, инвентаризационная комиссия составляет отдельную опись с указанием времени ввода в эксплуатацию и причин, приведших эти объекты к непригодности (порча, полный износ и т.п.).

Одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении и арендованные.

Таблица 7

Основные бухгалтерские записи по учету результатов инвентаризации основных средств в ООО «Агропромсервис»

| Содержание хозяйственной операции | Сумма, руб. | Дебет | Кредит |

| 1 | 2 | 3 | 4 |

| Оприходованы излишки основных средств, выявленные при инвентаризации | 24569 | 01 | 91 |

| Списана первоначальная стоимость недостающих и испорченных основных средств | 12500 | 01/9 | 01 |

| Списана сумма накопленной амортизации | 1500 | 02 | 01/9 |

| Списана остаточная стоимость недостающих и испорченных основных средств | 11000 | 94 | 01/9 |

| Продолжение таблицы 7 | |||

| 1 | 2 | 3 | 4 |

| Недостающие или испорченные основные средства списываются по продажным (рыночным) ценам на виновное лицо | 11000 | 73/2 | 94 |

| Отражена разница между остаточной и рыночной стоимостью недостающих и испорченных основных средств | 2000 | 73/2 | 98 |

| Возмещена сумма недостачи виновным лицом | 13000 | 70 | 73/2 |

| Списана на доходы разница между остаточной и рыночной стоимостью недостающих и испорченных основных средств | 2000 | 98 | 91 |

| Списана стоимость недостающих и испорченных основных средств в случае отсутствия виновного лица | 11000 | 91 | 94 |

2.7. Учет выбытия основных средств

Для учета выбытия объектов основных средств к счету 01 «Основные средства» может открываться субсчет «Выбытие основных средств».

В дебет этого субсчета переносится стоимость выбывающего объекта, а в кредит – сумма накопленной амортизации. По окончании процедуры выбытия остаточная стоимость объекта списывается со счета 01 «Основные средства» на счет 91 «Прочие доходы и расходы».

Счет 91 – активно – пассивный, сальдо не имеет, в балансе не отражается и в конце месяца должен закрываться.

Выбытие основных средств осуществляется по следующим причинам:

- при продаже;

- при безвозмездно передаче;

- при передаче по договору мены;

- при списании с баланса в случаи износа;

- при передаче объектов в уставный капитал других организации;

- при ликвидации.

Финансовый результат полученный от списания основных средств, определяется путем сопоставления оборотов на счете 91.

Превышение оборота по кредиту счета 91 – составляет прибыль, которая списывается на счет 99 «Прибыли и убытки», и наоборот.

При любой причине выбытия основных средств, списание объекта с баланса осуществляется следующим способом:

- Дт – 01/9, Кт – 01 – списывается первоначальная стоимость;

- Дт – 02, Кт – 01/9 – списывается сумма амортизации;

- Дт – 91, Кт – 01/9 – списывается остаточная стоимость.

При списании имущества, стоимость которого не до конца с амортизирована и по которому ранее был возмещен налог на добавленную стоимость, нужно восстанавливать сумму входного налога на добавленную стоимость и уплачивать ее в бюджет. Для этого остаточную стоимость списанного имущества умножают на ставку налога на добавленную стоимость.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.