или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Заключение

При написании дипломной работой можно сделать выводы, что основные средства являются одним из важнейших факторов влияющих на развитие финансово-хозяйственной деятельности организации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Согласно системе бухгалтерского учета, к основным средствам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу. К основным средствам относятся вложения в арендованные объекты основных средств.

Основные средства предприятия представляют совокупность материально-вещественных ценностей, действующих в натуральной форме в течение длительного времени в сфере материального производства и в непроизводственной сфере.

На основании предоставленного материала можно сделать вывод, что предприятие строго придерживается правил по организации учета в соответствии с утвержденной учетной политикой.

Основные средства поступают в ООО «Агропромсервис» в результате:

- капитальных вложений;

- приобретения у других юридических и физических лиц за плату;

- получения от других предприятий и лиц безвозмездно;

- внесения их учредителями в счет вклада в уставный капитал предприятия;

- оприходования излишков основных средств, выявленных при инвентаризации;

Методика отражения в бухгалтерском учете ООО «Агропромсервис» выбытия основных средств зависит от причины выбытия.

Чаще всего основные средства в организации выбывают по следующим причинам:

- при безвозмездной передаче основных средств другим предприятиям и лицам;

- при их внесении в качестве взноса в уставный капитал других предприятий;

- при частичной или полной ликвидации основных средств, связанной с их физическим и моральным износом;

- при выявлении недостачи основных средств в результате проведенной инвентаризации;

- при уничтожении основных средств в результате аварий, стихийных бедствий и т.п.

Решение проблем позволит наладить более действенный и менее трудоемкий учет за наличием, движением и использованием основных средств а также достичь их экономии.

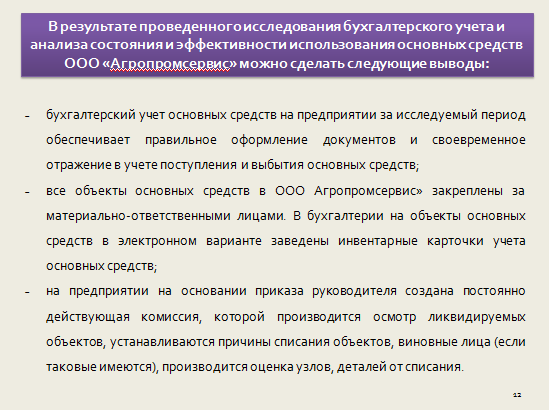

В результате проведенного исследования бухгалтерского учета и анализа состояния и эффективности использования основных средств ООО «Агропромсервис» можно сделать следующие выводы:

- бухгалтерский учет основных средств на предприятии за исследуемый период обеспечивает правильное оформление документов и своевременное отражение в учете поступления и выбытия основных средств;

- все объекты основных средств в ООО Агропромсервис» закреплены за материально-ответственными лицами. В бухгалтерии на объекты основных средств в электронном варианте заведены инвентарные карточки учета основных средств;

- на предприятии на основании приказа руководителя создана постоянно действующая комиссия, которой производится осмотр ликвидируемых объектов, устанавливаются причины списания объектов, виновные лица (если таковые имеются), производится оценка узлов, деталей от списания.

Одним из важнейших факторов любого производства являются основные фонды. Эффективное использование основных фондов способствует улучшению всех технико-экономических показателей, в том числе увеличению выпуска продукции, снижению себестоимости продукции, трудоемкости изготовления и увеличению прибыли.

К анализу основных фондов необходимо обращаться при изучении себестоимости продукции, распределения и использования прибыли, при анализе объема выпуска продукции.

Повышение эффективности использования основных фондов имеет большое значение. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накоплений предприятия.

Рассмотрев эффективность использования основных фондов предприятия и проанализировав на основании практических материалов ООО «Агропромсервис» можно сделать выводы.

В процессе эксплуатации основные фонды подвергаются физическому и моральному износу, что оборачивается для предприятия значительными потерями. Уменьшить потери износа основных фондов можно путем их лучшего использования, повышения уровней основных показателей – фондоотдачи, коэффициента сменности, коэффициента загрузки оборудования.

Улучшить эти показатели можно за счет совершенствования структуры основных фондов, сокращения всевозможных простоев оборудования, более интенсивное использование оборудование, повышение квалификации рабочего персонала совершенствования производства и труда.

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «Бухгалтерский учет и анализ основных средств».

Актуальность данной работы заключается в том, что в современных условиях формирование полной информации о хозяйственных процессах практически невозможно без информации об основных средствах. Чтобы вести бухгалтерский учет в организации в соответствии с законодательными и нормативными актами, необходимо рассмотрение вопросов учета основных средств. Для повышения эффективности производственно-хозяйственной деятельности предприятия, необходимо знать резервы повышения эффективности использования основных средств.

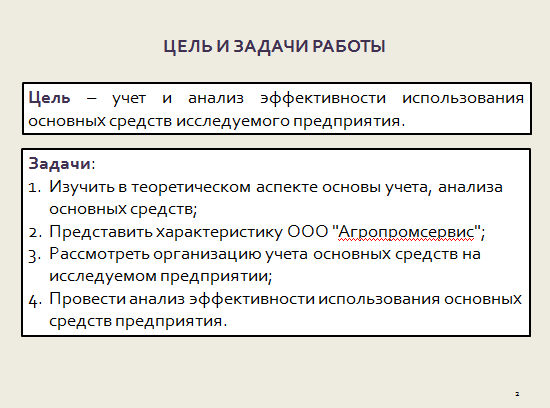

Слайд 2

Цель работы — учет и анализ эффективности использования основных средств исследуемого предприятия.

Задачи данной работы Вы можете увидеть на данном слайде.

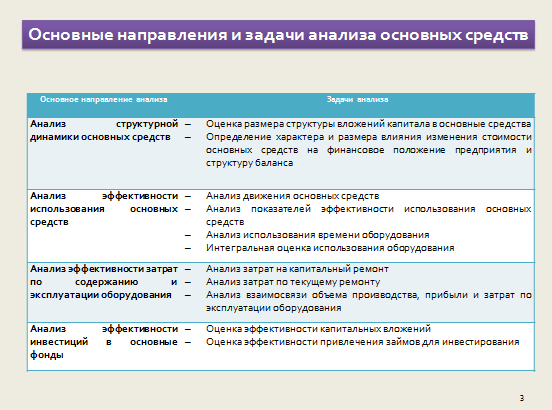

Слайд 3

Основные направления и задачи анализа основных средств – таблица на слайде (зачитать наиболее важные направления и задачи анализа).

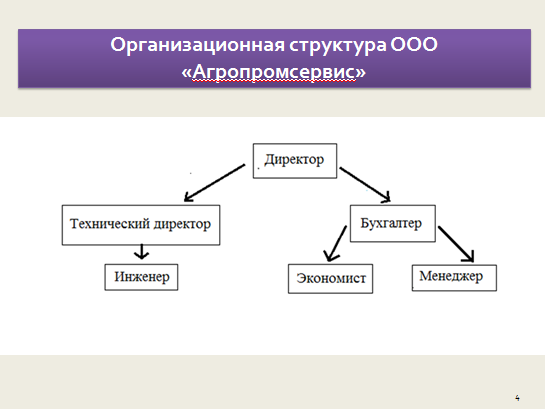

Слайд 4

Общество с ограниченной ответственностью «Агропромсервис» занимается разработкой проектов промышленных процессов и производств, относящихся к электротехнике, электронной технике, горному делу, химической технологии, машиностроению, а также в области промышленного строительства, системотехники и техники безопасности.

Организационная структура ООО «Агропромсервис» — рисунок на слайде.

Слайд 5

Синтетический учет наличия и движения основных средств принадлежащих организации ведут на счете 01 «Основные средства» – активный, инвентарный, сальдовый.

К счету 01 могут быть открыты субсчета:

- 01/1 – собственные основные средства

- 01/2 – арендованные основные средства

- 01/9 – выбытие основных средств

Корреспонденция по поступлению основных средств в организацию – таблица на слайде.

Слайд 6

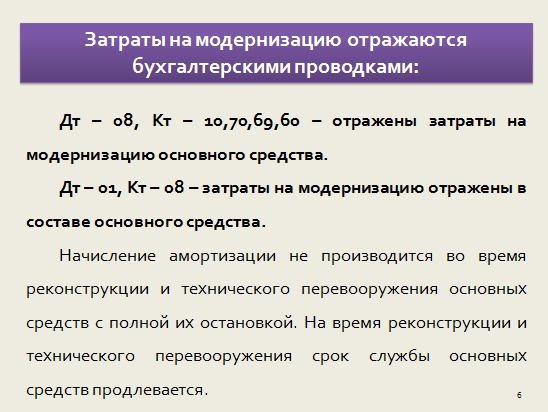

Модернизация или реконструкция объектов основных средств приводит к улучшению первоначальных нормативных показателей: увеличению срока полезного использования, мощности и т.д., при этом затраты на модернизацию обычно списывают на увеличение первоначальной стоимости основных средств.

Затраты на модернизацию отражаются бухгалтерскими проводками:

- Дт – 08, Кт – 10,70,69,60 – отражены затраты на модернизацию основного средства.

- Дт – 01, Кт – 08 – затраты на модернизацию отражены в составе основного средства.

Начисление амортизации не производится во время реконструкции и технического перевооружения основных средств с полной их остановкой. На время реконструкции и технического перевооружения срок службы основных средств продлевается.

Слайд 7

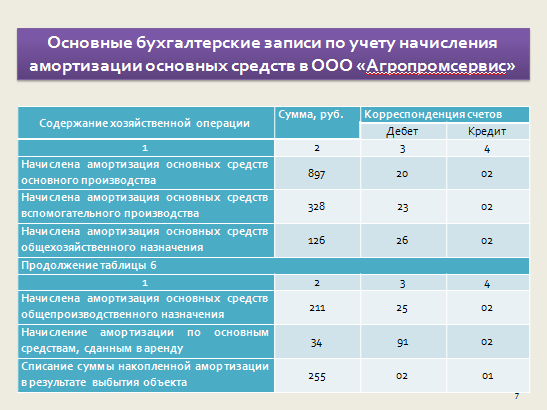

В соответствии с законом «О бухгалтерском учете» и ПБУ 6/01 стоимость объектов основных средств погашается посредством начисления амортизации.

Основные бухгалтерские записи по учету начисления амортизации основных средств в ООО «Агропромсервис» — таблица на слайде.

Слайд 8

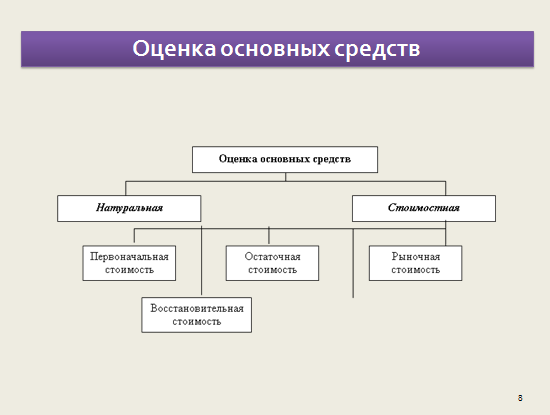

Учет и оценка основных средств осуществляется в натуральной и стоимостной формах.

Различают четыре вида оценки основных средств:

- первоначальная;

- восстановительная;

- остаточная;

- рыночная.

К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, т.е. по сумме фактических затрат на их приобретение (сооружения или изготовление) с учетом расходов на монтаж, демонтаж и транспортные услуги за исключением налога на добавленную стоимость.

Слайд 9

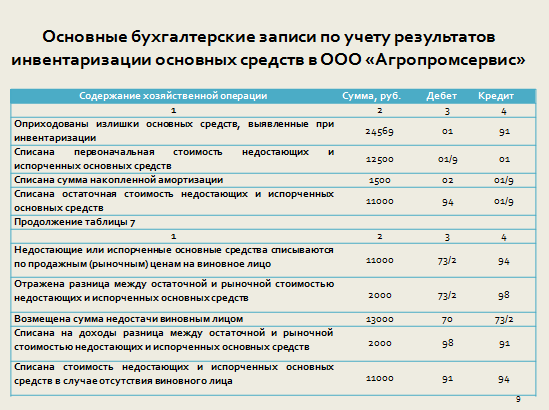

Инвентаризация основных средств — это проверка и документальное подтверждение фактического их наличия, выявление отклонений от учетных данных и принятие решений по внесению изменений в данные бухгалтерского учета.

Инвентаризация проводится комиссией, назначаемой руководителем организации.

Основные бухгалтерские записи по учету результатов инвентаризации основных средств в ООО «Агропромсервис» — таблица на слайде.

Слайд 10

Анализ основных средств начинается с изучения объема основных средств, их динамики и структуры. Состав и структура основных средств зависят от особенностей специализации отрасли, технологии и организации производства, технической оснащенности.

Рассмотрим порядок проведения анализа структуры и динамики основных средств ООО «Агропромсервис».

Необходимо сгруппировать основные средства предприятия, и построить таблицу – на слайде.

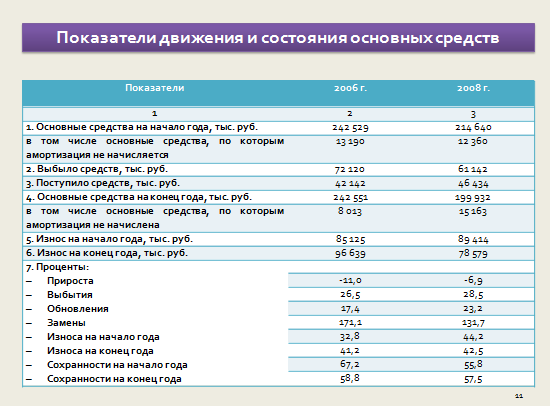

Слайд 11

Данные табл. показывают, что состояние основных средств организации является неудовлетворительным, так как коэффициент прироста является отрицательным. Сравнительно высокий износ и низкая сохранность. В целом, тенденция благоприятная, поскольку снижается отрицательный прирост, увеличиваются коэффициенты обновления и выбытия, снижается износ и увеличивается сохранность. Для разработки и принятия эффективных управленческих решений необходимо аналогичные показатели определить по отдельным видам основных средств, особенно по их активной части.

Слайд 12

В результате проведенного исследования бухгалтерского учета и анализа состояния и эффективности использования основных средств ООО «Агропромсервис» можно сделать следующие выводы:

- бухгалтерский учет основных средств на предприятии за исследуемый период обеспечивает правильное оформление документов и своевременное отражение в учете поступления и выбытия основных средств;

- все объекты основных средств в ООО Агропромсервис» закреплены за материально-ответственными лицами. В бухгалтерии на объекты основных средств в электронном варианте заведены инвентарные карточки учета основных средств;

- на предприятии на основании приказа руководителя создана постоянно действующая комиссия, которой производится осмотр ликвидируемых объектов, устанавливаются причины списания объектов, виновные лица (если таковые имеются), производится оценка узлов, деталей от списания.

Слайд 13

Рассмотрев эффективность использования основных фондов предприятия и проанализировав на основании практических материалов ООО «Агропромсервис» можно сделать выводы.

В процессе эксплуатации основные фонды подвергаются физическому и моральному износу, что оборачивается для предприятия значительными потерями. Уменьшить потери износа основных фондов можно путем их лучшего использования, повышения уровней основных показателей – фондоотдачи, коэффициента сменности, коэффициента загрузки оборудования.

Улучшить эти показатели можно за счет совершенствования структуры основных фондов, сокращения всевозможных простоев оборудования, более интенсивное использование оборудование, повышение квалификации рабочего персонала совершенствования производства и труда.

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.