или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

2. УЧЕТ И АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ НА ПРЕДПРИЯТИИ ОАО «ЖИРКОМБИНАТ»

2.1 Организационно-экономическая характеристика предприятия ОАО «Жиркомбинат»

Полное фирменное наименование: Открытое Акционерное Общество «Жиркомбинат». Место нахождения: 620085 г. Екатеринбург, ул. Титова, 27 (место постоянного нахождения органов управления).

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ОАО «Жиркомбинат» поставлен в налоговый учет в ГНИ по Чкаловскому району г. Екатеринбурга 10.11.1993 г., с 01.01.1999 г. – состоит на учете в Межрайонной ИМНС РФ по крупнейшим налогоплательщикам по Свердловской области. Свидетельство о постановке на учет № 000814353 серии 66 от 17.09.2003. ОГРН: 1026605759696.

ОАО «Жиркомбинат» основан в 1959 году и на сегодняшний день является одним из наиболее значимых жироперерабатывающих предприятий России и относится к крупным производителям масложировой и мыловаренной продукции.

Уставом Общества определены следующие виды деятельности:

- — производственная деятельность по выработке маргариновой продукции, майонеза, мыла, саломаса, горчицы, глицерина, кетчупов томатных;

- — торгово-закупочная и посредническая;

- — организация общественного питания;

- — оптовая и мелкооптовая торговля;

- — маркетинговые услуги в соответствии с профилем деятельности Общества;

- — иные виды деятельности, в том числе внешнеэкономические, не запрещенные Российским законодательством.

В состав комбината входит четыре основных производственных цеха: майонезный, маргариновый, мыловаренный, гидрорафинационный. По обслуживанию основных цехов работают 16 вспомогательных служб. Площадь промплощадки 15,86 Га.

Среднегодовая мощность предприятия по выработке основной готовой продукции действующая в 2016 году:

- — майонез – 53,8 тыс.т. в год;

- — маргариновая продукция – 30,1 тыс.т. в год;

- — мыло туалетное – 7,3 тыс.т. в год;

- — масло растительное (фасованное) – 6,7 тыс.т. в год.

Цель создания предприятия в соответствии с Уставом – получение прибыли.

Цель деятельности – обеспечение выпуска конкурентоспособной продукции, ориентированной на удовлетворение потребителя на основе использования высококачественного сырья, современного оборудования и новых технологий.

Структура органов управления Общества включает в себя:

- — общее собрание акционеров — высший орган управления Обществом;

- — совет директоров — высший орган управления Обществом в период между собраниями акционеров;

- — генеральный директор (единоличный исполнительный орган).

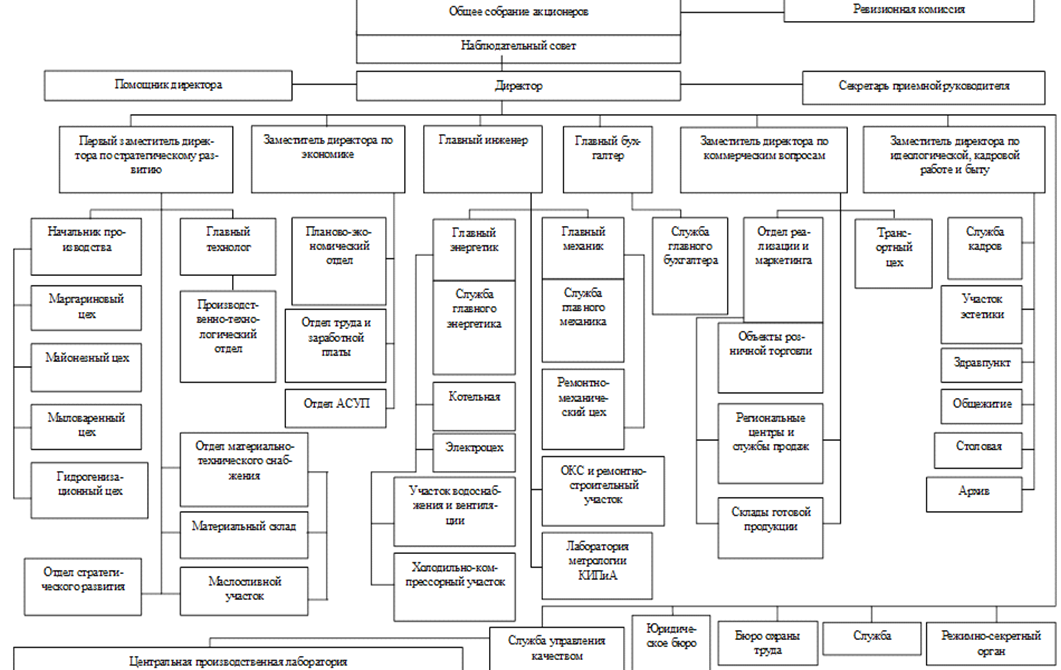

На рисунке 2.1 предоставлена структура Общества.

Рисунок 2.1 — Структура предприятия ОАО «Жиркомбинат»

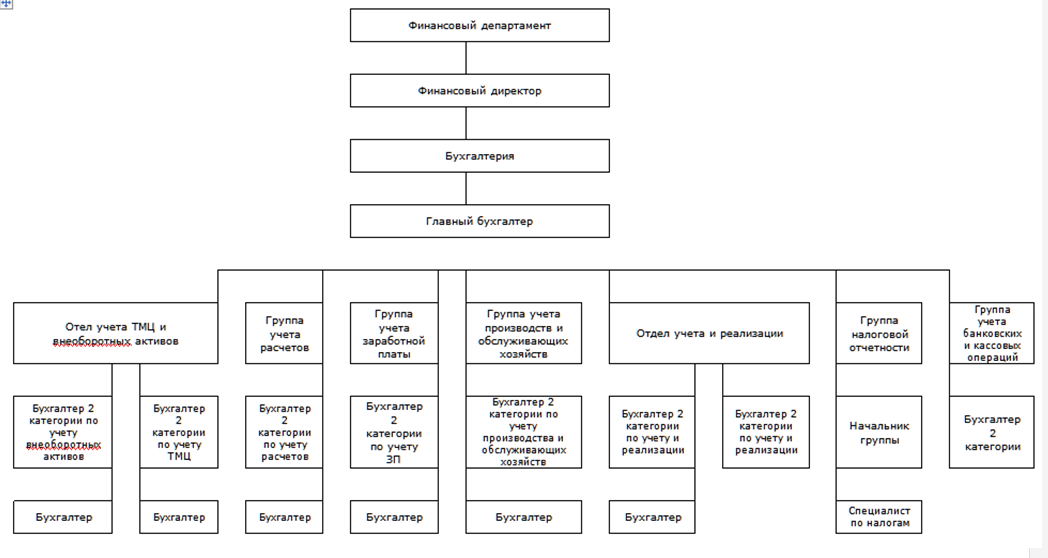

На рисунке 2.2 предоставлена структура бухгалтерии Общества.

Рисунок 2.2 — Структура бухгалтерии ОАО «Жиркомбинат»

Ведение бухгалтерского учета и составления отчетности, рассмотренной в таблице 2.1, осуществляется бухгалтерской службой предприятия ОАО «Жиркомбинат».

Таблица 2.1

Процесс ведения бухгалтерского учета на предприятии

| Название | Ответственный | Документ |

| 1 | 2 | 3 |

| Бухгалтерская экспертиза договоров | Главный бухгалтер, начальник группы налоговой отчетности | Договора, дополнительные соглашения, спецификации |

| Прием первичных документов, заведение и отражение в учете первичных документов, бухгалтерская экспертиза документа и проверка на соответствие договорным обязательствам/ законодательства | Бухгалтер 2 категории – 8 человек, бухгалтер – 6 человек | Первичные документы установленных форм |

| Разработка/изменение учетной политики на отчетный год, согласование с ГК РА | Главный бухгалтер, начальник группы налоговой отчетности, | Учетная политика |

| Разработка методологии учета, постановка ТЗ программистам, контроль за выполнением и корректной работы программы | Все работники бухгалтерии | Заявка, техническое задание |

| Архивирование первичных документов и регистров учета: оформление дел для передачи в архив; подготовка описей документов на хранение/списание | Все работники бухгалтерии | Описи дел на хранение /списание |

| Формирование регистров бухгалтерского, налогового и управленческого учета | Все работники бухгалтерии | Синтетические регистры |

| Составление бухгалтерской и налоговой отчетности | Все работники бухгалтерии | Формы бухгалтерской отчетности, декларации |

Численность персонала Общества по состоянию на 2017 г. составляет 1300 человек (на 2016 г. – 1190 человек).

Бухгалтерская отчетность Общества подлежит обязательному аудиту. Аудитором Общества является ЗАО «Налоги России».

Учет материально-производственных запасов в ОАО «Жиркомбинат» ведется в соответствии с нормативными актами, определяющими его порядок. Используются все необходимые формы первичной документации по учету материалов, составляется и представляется бухгалтерская (финансовая) отчетность.

Учетная политика Общества призвана обеспечить:

- — полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

- — своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- — большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- — отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

- — тождество данных аналитического учета оборотам и остаткам по счетам

- синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- — рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

К материально — производственным запасам относятся следующие активы:

- — сырье и материалы, используемые при производстве продукции (выполнении работ, оказании услуг) и для управленческих нужд Общества;

- — готовая продукция;

- — товары, приобретенные Обществом для дальнейшей продажи.

В качестве единицы бухгалтерского учета материально-производственных запасов выбирается номенклатурный номер. Аналитический учет материально-производственных запасов ведется с группировкой по видам и местам хранения.

В бухгалтерском учете и отчетности Общества в составе материально-производственных запасов отражаются также активы, в отношении которых выполняются условия признания в качестве основных средств и стоимостью не более 40 000 рублей за единицу.

Основным видом хозяйственной деятельности ОАО «Жиркомбинат», предоставленные в таблице 2.2, обеспечивающим не менее чем 10% выручки (доходов), является производство и реализация маргариновой продукции, майонеза, мыла, саломаса, горчицы, кетчупа, глицерина технического, расфасовка растительного масла.

Таблица 2.2

Основные экономические показатели деятельности предприятия

| Наименование показателя | Ед. изм. | 2015 г. | 2016 г. | % роста / снижения к 2015 г. |

| 1 | 2 | 3 | 4 | 5 |

| Балансовая прибыль | тыс. руб. | 1 252 468 | 1 451 227 | 116 |

| Чистая прибыль | тыс. руб. | 219 837 | 504 197 | 229 |

| Прибыль от продажи товаров, продукции, работ, услуг | тыс. руб. | 265 222 | 563 192 | 212 |

| Общий объём производства готовой продукции | ||||

| в т.ч. основная номенклатура | т | 84 275 | 86 894 | 103 |

| Маргпродукция и спреды | т | 27 683 | 29 930 | 108 |

| Майонез | т | 46 377 | 45 849 | 99 |

| Мыло туалетное | т | 3 805 | 3 938 | 104 |

| Мыло хозяйственное | т | 3 355 | 3 516 | 105 |

| Масло фасованное | т | 2 418 | 2 641 | 109 |

| Горчица | т | 372 | 517 | 139 |

| Саломас | т | 13 512 | 11 374 | 84 |

| Масло жидкой фракции | т | 38 811 | 42 117 | 109 |

| Товарный выпуск продукции в средних ценах реализации | тыс. руб. | 2 959 890 | 4 079 139 | 138 |

| Товарный выпуск продукции в сопоставимых ценах | тыс. руб. | 3 968 359 | 4 079 139 | 103 |

| Выручка от продаж товаров, продукции, работ, услуг | тыс. руб. | 5 238 996 | 5 096 800 | 97 |

| в т.ч. от экспорта | тыс. руб. | 788 236 | 1 179 221 | 150 |

| Объём продаж готовой продукции | ||||

| Маргпродукция и спреды | т | 27 692 | 30 103 | 109 |

| Майонез | т | 46 297 | 45 682 | 99 |

| Мыло | т | 7 122 | 7 488 | 105 |

Продолжение таблицы 2.2

| 1 | 2 | 3 | 4 | 5 |

| Масло фасованное | т | 2 369 | 2 651 | 112 |

| Горчица | т | 373 | 502 | 135 |

| Кетчуп | т | 254 | 493 | 194 |

| Производительность труда на 1 работающего | тыс. руб. | 2 507 | 3 596 | 144 |

| Маргпродукция и спреды | руб. | 31 980 | 43 285 | 135 |

| Майонез | руб. | 45 554 | 60 693 | 133 |

| Мыло туалетное | руб. | 35 421 | 43 843 | 124 |

| Мыло хозяйственное | руб. | 17 304 | 23 790 | 138 |

| Масло фасованное | руб. | 35 541 | 54 611 | 154 |

| Горчица | руб. | 78 775 | 82 997 | 105 |

| Кетчуп | руб. | 30 438 | 41 962 | 138 |

| Полная себестоимость проданных товаров, продукции, работ, услуг | тыс. руб. | 3 986 528 | 3 645 573 | 91 |

| Затраты на 1 рубль реализованной продукции | коп. | 84 | 81 | 96 |

| Рентабельность реализованных товаров, продукции, работ, услуг | % | 7 | 15 | 232 |

В таблице 2.2 предоставлены данные из бухгалтерского баланса на 31 декабря 2016 года (приложение 1), отчета о финансовых результатах за период с 01 января по 31 декабря 2016 года (приложение 2), а также данные взятые из производственной программы ОАО «Жиркомбинат» SAP.

Данные из таблицы 2.2 позволяют сделать выводы за 2015-2016 года:

- — товарный выпуск продукции в средних ценах в 2016 году составил 4 079 139 тыс. руб. увеличился по сравнению с аналогичным периодом 2015 года на 38 % или на 1 119 249 тыс. руб.;

- — в аналогичном периоде вырос товарный выпуск продукции в сопоставимых ценах на 2 % или на 110 780 тыс. руб.;

- — выручка от реализации продукции в 2016 году по сравнению с 2015 годом упала на 3 % или на 142196 тыс. руб., причина уменьшения выручки предприятия является снижение спроса на продукцию предприятия, появление крупных предприятий конкурентов, реализующих аналогичную продукцию и проводящих эффективную сбытовую политику;

- — затраты на 1 рубль реализованной продукции в 2016 году по сравнению к 2015 году упали на 4 % или на 3 коп.;

- — прибыль от реализации продукции возросла на 112 % или на 297 970 тыс. руб. в анализируемом периоде, это вызвано расширением ассортимента продукции, увеличение сервисного обслуживания клиентов (реклама продукции, доставка автотранспортом комбината).

Подводя итоги можно сделать вывод, что ОАО «Жиркомбинат» считается одним из крупных и перспективным предприятием города Екатеринбурга и свердловской области. Если сравнивать в масштабах всей России, то ОАО «Жиркомбинат» является средним рентабельным предприятием с эффективной структурой управления, удачным, по моему мнению, месторасположением.

ОАО «Жиркомбинат» имеет широкий ассортимент производимой продукции. Главными рынками сбыта продукции ОАО «Жиркомбинат» являются г. Екатеринбург и Свердловская область, Пермская область, г. Челябинск, г. Омск, Пермская область, Башкортостан, за пределами РФ: Республика Казахстан, Узбекистан. А это в свою очередь дает предприятию хорошую прибыль от реализации своей произведённой продукции и как видно из таблицы она с каждым годом возрастает.

Документальное оформление и организация бухгалтерского учета материально-производственных запасов на предприятии ОАО «Жиркомбинат»

Ведение бухгалтерского учета на предприятии ОАО «Жиркомбинат» и составление его бухгалтерской отчетности осуществляет бухгалтерская учетная служба предприятия, возглавляемая Главным бухгалтером. В целях ведения бухгалтерского учета Бухгалтерия осуществляет сбор, обработку и группировку информации в виде сводных регистров аналитического и синтетического учета, составление внутренней и внешней бухгалтерской и финансовой отчетности, внесение записей на счета бухгалтерского учета.

Остальные функциональные службы выполняют функции по сбору и обработке первичной информации для ее дальнейшей регистрации в системе учета Бухгалтерией. Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в бухгалтерском учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы. Принципы разделения полномочий и ответственности бухгалтерской службы и функциональных служб регулируются организационно — распорядительными документами предприятия.

Регистрами бухгалтерского учета Общества являются:

- Оборотно-сальдовая ведомость за календарный месяц (формируется ежемесячно в разрезе синтетических счетов плана счетов);

- Оборотно-сальдовая ведомость, сформированная нарастающим итогом за истекший период отчетного года (формируется ежемесячно в разрезе синтетических счетов плана счетов).

Формы регистров бухгалтерского учета утверждаются Приказом руководителя Общества. Регистры бухгалтерского учета формируются с использованием средств вычислительной техники (приложение 3, 4). Регистры считаются составленными после распечатывания и подписания лицом, на которое руководителем организации возложено ведение бухгалтерского учета.

Основанием для записей в регистрах бухгалтерского учета являются первичные учетные документы, фиксирующие факт совершения хозяйственной операции, а также расчеты Бухгалтерии предприятия.

Предприятие применяет журнально-ордерную форму учета. В качестве форм первичных учетных документов используются унифицированные формы, содержащиеся в альбомах унифицированных форм первичной учетной документации и утвержденные Госкомстатом России, и формы первичных документов, разработанные предприятием ОАО «Жиркомбинат». Также предприятие вправе использовать в рамках осуществления хозяйственных операций с третьими лицами первичные документы, форма которых утверждена путем заключения соответствующих соглашений с контрагентами. ОАО «Жиркомбинат» обязано применять формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые, банковские документы, ТТН).

Право подписи первичных учетных документов, порядок организации, график документооборота, технология обработки первичных учетных документов регламентируются внутренними организационно – распорядительными документами предприятия ОАО «Жиркомбинат».

ОАО «Жиркомбинат» применяет автоматизированную форму ведения бухгалтерского учета и составления финансовой отчетности с использованием бухгалтерской программы SAP. Общество ведет бухгалтерский учет на основании единого Рабочего плана счетов, реализованного в программе SAP. Ведение бухгалтерского учета на предприятии (ведение и хранение первичных документов, регистров БУ) осуществляется согласно учетной политики, в целях бухгалтерского учета.

Материально-производственные запасы, принимаются к бухгалтерскому учету по фактической себестоимости, сформированной в соответствии с разделом 2 ПБУ 5/01.

Фактическая себестоимость материально-производственных запасов, остающихся от выбытия основных средств и другого имущества, а также выявленных в результате проведенной инвентаризации, определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету.

Товары, приобретенные Обществом для продажи, оцениваются по стоимости их приобретения. При этом затраты по заготовке и доставке товаров до центральных складов (баз), производимые до момента их передачи в продажу, включаются в стоимость приобретения товаров.

При возврате от покупателей ранее реализованных (отгруженных) Обществом материально-производственных запасов их оценка производится исходя из плановой себестоимости, которая установлена в учете по данной номенклатуре материально-производственных запасов на начало того отчетного периода (месяца), в котором произошел такой возврат. При расчете фактической себестоимости по итогам месяца, разница между плановой и фактической себестоимостью отражается на счете 43.16 «Отклонения в стоимости готовой продукции» .

Фактическая себестоимость материально-производственных запасов, в которой они приняты к бухгалтерскому учету, не подлежит изменению.

Формирование фактической себестоимости приобретенных запасов (материалов и товаров) в бухгалтерском учете производится, соответственно, на счетах 10 «Материалы» и 41 «Товары» с использованием балансовых счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей» для отражения транспортно-заготовительных расходов.

При этом, транспортно-заготовительные и иные расходы, непосредственно связанные с приобретением запасов, поименованные в пункте 6 ПБУ 5/01 списываются в дебет счета 10 «Материалы» или 41 «Товары» по соответствующему субсчету, формируя, таким образом, фактическую себестоимость материалов.

Сырье и материалы, находящиеся в пути учитываются на счете 15.99 «МПЗ, находящиеся в пути».

Через транзитный счет 15.10 «Приобретение материалов/работ/услуг» проводится оприходование материалов, работ, услуг.

Счет 16.10 «Отклонения в стоимости сырья/материалов» применяется для отражения отклонений между плановой и фактической себестоимостью сырья, изготовленного в Гидрорафинационном цехе.

Сформированная фактическая себестоимость материалов (товаров) списывается в дебет счетов учета производственных процессов, вспомогательного производства, обслуживающих производств и хозяйств, расходов на продажу, себестоимости продаж, прочих расходов и пр. в момент отпуска материалов (товаров) в производство, их реализации на сторону и ином выбытии.

Сумма недостач и потерь от порчи материалов, отраженная по дебету счета 94 «Недостачи и потери от порчи ценностей», в пределах норм естественной убыли, выявленных в момент их приемки при поступлении в Общество, относится на транспортно-заготовительные расходы и подлежит прямому включению в фактическую себестоимость материалов.

Сумма недостач и потерь от порчи товаров, отраженная по дебету счета 94 «Недостачи и потери от порчи ценностей», в пределах норм естественной убыли относится (списывается) на расходы на продажу.

Транспортно-заготовительные и иные расходы, принимаемые к учету в периоде, следующем за периодом фактического использования (выбытия) материалов (товаров) (при отсутствии в отчетном периоде входящего сальдо и оборотов по дебету счетов 10 «Материалы» и 41 «Товары» по данной номенклатуре материалов (товаров)), полностью списываются в отчетном периоде в дебет счетов учета прочих расходов (расходов на продажу).

Готовая продукция учитывается по фактической цеховой себестоимости на счете 43 «Готовая продукция» без использования счета 40 «Выпуск продукции (работ, услуг)».

Фактическая себестоимость готовой продукции рассчитывается по итогам месяца. В течение месяца оперативный учет движения готовой продукции ведется в плановой себестоимости и в количественном выражении.

Остатки готовой продукции на складе на конец отчетного периода оцениваются по фактической себестоимости.

При отпуске материально-производственных запасов в производство и ином выбытии их оценка производится исходя из средней себестоимости. Она определяется в момент отпуска материала , то есть «скользящая» оценка. Средняя себестоимость (среднескользящая) определяется путем деления общей себестоимости группы (вида) запасов на их количество, складывающееся соответственно из себестоимости и количества остатка на начало месяца и поступивших запасов до момента отпуска.

Материально — производственные запасы, не принадлежащие Обществу, но находящиеся в его пользовании или распоряжении, учитываются на забалансовых счетах.

Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное качество, либо текущая рыночная стоимость, стоимость продажи которых снизилась, отражаются в бухгалтерском балансе на конец отчетного года за вычетом резерва под снижение стоимости материальных ценностей.

Общество признает расходом будущих периодов расходы, признанные в текущем периоде, но относящиеся к следующим отчетным периодам. При этом расход, признанный в текущем периоде, признается относящимся к следующим периодам в случаях, когда:

- расход непосредственно связан с доходом, который предполагается получить в будущем;

- расход предполагает появление у Общества прав, которыми Общество сможет пользоваться в будущем;

- расход связан с выполнением Обществом обязанностей, которые наступят в будущем.

Признанные расходы будущих периодов учитываются Обществом на бухгалтерском счете 97 «Расходы будущих периодов» без учета НДС. Для целей учета Общество обеспечивает аналитику по видам расходов будущих периодов

По мере наступления периодов, к которым относятся признанные расходы будущих периодов, эти расходы списываются на расходы текущего периода. Если у Общества появляется уверенность в том, что событие, с которым первоначально связывалось списание расхода будущих периодов, не наступит, расход будущих периодов подлежит списанию в расходы текущего периода в полном объеме.

Для целей составления бухгалтерской отчетности Общество классифицирует расходы будущих периодов как внеоборотные и оборотные активы в момент их принятия к бухгалтерскому учету, а также на дату составления бухгалтерской отчетности. Общество отражает расходы будущих периодов в качестве внеоборотных активов в том случае, если планируемый период их списания превышает 12 месяцев. Все остальные расходы будущих периодов Общество отражает в качестве оборотных активов.

Расходы на оплату отпусков будущих периодов и соответствующие им суммы обязательных страховых взносов отражаются Обществом на затратных счетах в полном объеме в момент их начисления без признания расходов будущих периодов.

Бухгалтерская отчетность Общества составляется в порядке и в сроки, предусмотренные Федеральным Законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ и другими нормативными актами Российской Федерации, регламентирующими ведение бухгалтерского учета и отчетности.

Общество составляет годовую и промежуточную бухгалтерскую отчетность за 1 квартал, 1 полугодие и 9 месяцев отчетного года.

В состав промежуточной отчетности Общества входят:

- — бухгалтерский баланс;

- — отчет о финансовых результатах.

В состав годовой бухгалтерской отчетности ОАО «Жиркомбинат» входят:

- — бухгалтерский баланс;

- — отчет о финансовых результатах;

- — отчет об изменениях капитала;

- — отчет о движении денежных средств;

- — табличные и текстовые пояснения к Бухгалтерскому балансу и Отчету о финансовых результатах.

При составлении промежуточной и годовой бухгалтерской отчетности применяются формы бухгалтерской отчетности, которые разрабатываются предприятием самостоятельно, на основании форм бухгалтерской отчетности, рекомендованных Приказом Минфина России от 02.07.2010 г. № 66н. Формат представления числовых показателей в бухгалтерской отчетности – тыс.руб.

Достоверность данных, содержащихся в годовой бухгалтерской отчетности, подтверждается внутренним аудитором ОАО «Жиркомбинат».

Для целей составления отчетности ОАО «Жиркомбинат» признает финансовым годом период с 1 января по 31 декабря календарного года.

К бухгалтерскому учету в качестве материально-производственных запасов, согласно пункту 2 Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденного Приказом Минфина Российской Федерации от 9 июня 2001 года №44н «Об утверждении положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01».

В таблице 2.3 рассмотрим план счетов, применяемый для учета материально-производственных запасов на предприятии ОАО «Жиркомбинат»

Таблица 2.3

Рабочий план счетов ОАО «Жиркомбинат»

| Счет | Счет SAP | Наименование |

| 1 | 2 | 3 |

| 10.11 | 10110000 | Основное сырье |

| 10.12 | 10120000 | Вспомогательное сырье |

| 10.21 | 10210000 | Вспомогательные материалы |

| 10.22 | 10220000 | Материалы для непроизводственного назначения |

| 10.23 | 10230000 | Основные материалы |

| 10.30 | 10300000 | Топливо |

| 10.41 | 10410000 | Тара и тароупаковочные материалы |

| 10.42 | 10420000 | Тара и тароупаковочные материалы |

| 10.50 | 10500000 | Запасные части и комплектующие |

| 10.60 | 10600000 | Прочие материалы |

| 10.65 | 10650000 | Глицерин |

| 10.71 | 10710000 | Материалы, переданные в переработку на сторону |

| 10.72 | 10720000 | Рекламные материалы, переданные в подотчет |

| 10.81 | 10810000 | Строительные материалы производственного назначения |

| 10.82 | 10820000 | Строительные материалы непроизводственного назначения |

| 10.91 | 10910000 | ИХП и спецодежда производственного назначения |

| 10.92 | 10920000 | ИХП и спецодежда непроизводственного назначения |

| 10.93 | 10930000 | Предметы мебели и интерьера, малоценные ОС |

| 14.00 | 14000000 | Резерв под обесценение МЦ |

| 15.10 | 15101100; 15501100 | Приобретение материалов/работ/услуг |

| 15.99 | 15990000 | МПЗ, находящиеся в пути |

| 16.10 | 16101500-16110000 | Отклонения в стоимости сырья/материалов |

| 19.30 | 19300001-19309999 | НДС по приобретенным матер.-производственным запасам |

| 19.61 | 19610000 | НДС по МПЗ |

| 19.71 | 19710000 | НДС по МПЗ в пути |

| 41.16 | 41160000-41160010 | Отклонения стоимости товаров покупных |

| 41.41 | 41410000 | Товары покупные |

| 43.10 | 43100000 | Готовая продукция |

| 43.16 | 43160000 | Отклонения в стоимости готовой продукции |

| 60.10 | 60100000 | Расчеты с поставщиками и подрядчиками за сырье |

| 60.40 | 60400000 | Расчеты с поставщиками за МПЗ в пути |

| 90.11 | 90110000 | Продажа готовой продукции |

| 91.11 | 91110000-91110001 | Доходы от продажи прочих активов |

В таблице 2.4 рассмотрены бухгалтерские проводки по счету 10* (в таблице и далее по тексту «*» означает все субсчета к данному счету) «Материалы», формирующиеся на предприятии ОАО «Жиркомбинат».

Таблица 2.4

Бухгалтерские проводки по счету 10* ОАО «Жиркомбинат»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 |

| Оприходование материалов по учетным ценам | 10* | 15101100 | 49000.00 |

| Поступление материалов от поставщика, без НДС | 15101100 | 60100000 | 48900.00 |

| Сумма НДС | 19300002 | 60100000 | 4890.00 |

| НДС к вычету | 68010000 | 19300002 | 4890.00 |

| Отклонение в стоимости | 16110000 | 10* | 100.00 |

| Списание материалов | 32* | 10* | 26498.00 |

| Списание материалов в производство | 20* | 10* | 22402.00 |

| Перемещение материалов между цехами | 10* | 10* | 2467.00 |

| Оприходование излишек при инвентаризации | 10* | 94000003 | 3700.00 |

| Отражение недостачи при инвентаризации | 94000002 | 10* | 1233.00 |

Что означает звездочка (*) в табл. 2.4 и дальше?

В общем, хорошие исправления. Разбираемся дальше.

Хорошо бы строки всех таблиц пронумеровать.

Первая проводка в таблице 2.4 говорит, что материалы сначала приходуются, а потом поступают. Приходуется то, чего нет – интересный учет. На основании чего они приходуются? Сумма берется откуда?

На счете 15 выявилось отклонение фактической стоимости от учетной. Куда оно девается? В таблице этого нет.

Есть операция «Отклонение в стоимости». Это что? Как понимать? Слишком кратки некоторые формулировки – непонятно. В результате данной проводки на счете 10 оказывается фактическая себестоимость материалов. Далее материалы списываются в производство, видимо, по фактической себестоимости? Зачем тогда нужно приходовать по учетным ценам?

А при списании материалы оцениваются как?

Ушли материалы в производство – списаны со счета 10 на счет 20. Правильно. Но в следующей проводке они начинают гулять между цехами, и вдруг на счете 10 что-то обнаруживается. А что там?

Излишек при инвентаризации – и счет 94. Но счет 94 не называется Излишки, он называется Недостачи и потери – противоположные по смыслу слова. Странная проводка.

А излишек по какой стоимости?

В таблице 2.5 рассмотрим бухгалтерские проводки по счету 41410000 «Товары», формирующиеся на предприятии ОАО «Жиркомбинат».

Таблица 2.5

Бухгалтерские проводки по счету 41410000 ОАО «Жиркомбинат»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 |

| Оприходование товаров по учетным ценам | 41410000 | 15101100 | 98000.00 |

| Поступление товаров от поставщика, без НДС | 15101100 | 60100000 | 98000.00 |

| Сумма НДС | 19620000 | 60100000 | 17640.00 |

| НДС к вычету | 68010000 | 19620000 | 17640.00 |

| Списание товаров со склада | 90250000 | 41410000 | 98000.00 |

| Списания товаров в расходы | 32* | 41410000 | 19600.00 |

| Списание товаров не пригодных к использованию | 91230001 | 41410000 | 8400.00 |

| Отражение выручки от реализации товаров | 62100000 | 90250000 | 76505.00 |

| Недостача и потери от порчи | 94000000 | 41410000 | 1300.00 |

| Излишки при инвентаризации | 41410000 | 94000003 | 850.00 |

По таблице 2.5.

Во-первых тот же вопрос: сначала оприходование, потом поступление – нелогично.

Во-вторых, тот же вопрос: зачем учетные цены?

В-третьих, вопрос похожий. Зачем такой пример с учетными ценами, когда фактическая себестоимость (?) совпадает с оценкой по учетным ценам? Что хотим показать?

«Списание товаров со склада» — в связи с чем? И по какой стоимости?

«Списание товаров в расходы» – а это что? Чем отличается от предыдущей строки? В каких случаях товары списываются «в расходы»?

«Списание товаров не пригодных к использованию» — это разве не в расходы? Счет 91 – не расходы? На основании чего осуществляется списание? Чем отличается от последующего «Недостача и потери от порчи»?

Излишки почему на 94? По какой стоимости?

Суммы в таблице как-то взаимосвязаны? Если нет, то зачем они? Я в прошлый раз писал, что в работе нет оценки, так ее и нет по-прежнему.

В таблице 2.6 рассмотрим бухгалтерские проводки по счету 43100000 «Готовая продукция», формирующиеся на предприятии ОАО «Жиркомбинат».

Таблица 2.6

Бухгалтерские проводки по счету 43100000 ОАО «Жиркомбинат»

| Содержание хозяйственной операции | Дебет | Кредит | Сумма |

| 1 | 2 | 3 | 4 |

| Поступление готовой продукции из производства на склад | 43100000 | 20000000; 23000000 | 129000.00 |

| Излишки при инвентаризации | 43100000 | 94000003 | 13500.00 |

| Списание готовой продукции со склада | 90110000 | 43100000 | 142500.00 |

| Продажа готовой продукции без НДС | 62100000 | 90110000 | 138765.00 |

| Сумма НДС | 62100000 | 90110001 | 13876.50 |

| Списание на рекламные расходы | 32* | 43100000 | 13564.00 |

| Убытки прошлых лет (корректировка себестоимости) | 91230010 | 43100000 | 138.00 |

| Недостача и потери от порчи | 94000002 | 43100000 | 2648.00 |

По таблице 2.6 те же вопросы, что по 2.4 и 2.5, можно догадаться. Плюс…

Готовая продукция продается по цене ниже себестоимости – странно.

Списание на рекламные расходы – требует пояснений.

Убытки прошлых лет – тем более требует пояснений.

При продаже товаров в предыдущей таблице НДС не было. В этой таблице НДС есть. В этом есть какой-то смысл?

Порядок и сроки приема товара по количеству, качеству и комплектности регулируются действующими техническими условиями, условиями поставки и договорами купли-продажи, инструкциями о порядке приемки товаров.

Операции по движению материальных ценностей на ОАО «Жиркомбинат» оформляются унифицированными первичными документами по учету материалов разработанными НИПИстатинформ Госкомстата России на основании Постановления Правительства Российской Федерации от 8 июля 1997 г. № 835. В таблице 2.7 рассмотрим журнал хозяйственной деятельности предприятия ОАО «Жиркомбинат» по учету поступления материала «сахар».

Таблица 2.7

Журнал хозяйственных операций по учету товарно-материальных ценностей

| Дата | Содержание хоз.операции | Название первичного документа | Д-т | К-т | Сумма |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 04.февраль

| Переданы материалы в производство «сахар» | Требование-накладная №4900199 | 20000000 | 10230000 | 182965.00 |

| 19.апрель

| Поступили материалы от ООО «Русагро-Сахар» | Товарная накладная | |||

| а) стоимость материалов | ТОРГ-12 №В306 | 15101100 | 60100000 | 2880327.27 | |

| б) начислен НДС 18 % | Счет-фактура | 19300002 | 60100000 | 288032.73 | |

| в) поступление материалов на склад | Приходный ордер | 10230000 | 15101100 | 288000.00 | |

| 20.апрель | Лабораторные исследования | Требование накладная № 500017 | 32260001 | 10230000 | 104.00 |

| 25.апрель | Отражаются операции по расчетному счету: | ||||

| Перечислено поставщику за материалы | платежное поручение | 60100000 | 51500002 | 3168360.00 | |

| 30.апрель | Инвентаризация | ИНВ -3 | 94000003 | 10230000 | 863720.00 |

| 30.апрель | Принят НДС к вычету | Книга покупок | 68020013 | 19300002 | 288032.73 |

Таблица 2.7.

Посмотрите на даты. После 4 февраля идет 19 апреля – в этом есть какой-то смысл?

Сначала материалы переданы , потом поступили.

19 апреля. Сравните суммы в а) и б) – они отличаются на порядок. Они как-то должны быть связаны? Как? Куда девается остаток по счету 15?

Лабораторные исследования – это что? Допустим, счет 32, а дальше стоимость этого сахара попадает куда?

До отчетности, о чем я писал в прошлый раз, никак не доберемся. Да что отчетность, если оценка при поступлении какая-то туманная, а оценки при выбытии как не было, так и нет. В рабочем плане счетов организации якобы есть счет 14, а в работе о нем ничего.

Поступление материалов в организацию ОАО «Жиркомбинат» осуществляются на основании заключенных договоров, спецификаций на каждую поставку в следующем порядке:

- — доверенность (форма № М-2);

- — приходный ордер (форма № М-4);

- — акт о приемке материалов (форма № М-7);

- — лимитно-заборная карта (форма № М-8);

- — требование-накладная (форма № М-11);

- — накладная на отпуск материалов на сторону (форма № М-15);

- — карточка учета материалов (форма № М-17).

Приход товарно-материальных ценностей отражается в бухгалтерском учете ОАО «Жиркомбинат» в течении двух дней с момента поступления материала на склад на основании предоставленных оригиналов документов.

Передача товара покупателю оформляется товаросопроводительными документами, предусмотренными условиями поставки и перевозки товара. Это могут быть накладные, товарно-транспортные накладные, железнодорожные накладные, счета, счета-фактуры.

В бухгалтерии ОАО «Жиркомбинат» вместе с синтетическим учетом параллельно ведется аналитический учет сортовым способом учета материалов, который предполагает ведение учета материалов по видам в натурально-стоимостном выражении. В бухгалтерии на каждый вид материалов открывают карточки аналитического учета, в них записывают операции по поступлению и расходу материалов, на основании первичных документов. По итоговым данным всех карточек по каждому складу в конце месяца, составляют количественно-суммовые оборотные ведомости аналитического учета и сверяют их с данными карточек складского учета, оборотами и остатками синтетического счета 10 «Материалы». Отличие карточек аналитического учета от карточек складского учета материалов заключается в том, что учет материалов в них ведут не только в натуральном, но и в денежном выражении.

Важную роль в производственной и хозяйственной деятельности любого предприятия играют материально-производственные запасы, они выступают в качестве затрат предприятия и обеспечивают эффективную работу. Таким образом, материально-производственные запасы являются финансовыми переменными, которые влияют на производственные, финансовые результаты работы, и подлежат регулированию, прогнозированию.

Проводки есть. Но это же еще не весь учет. Как оцениваются МПЗ в организации? Какая информация формируется для отражения в отчетности, и как она раскрывается? По материалам какие-то документы написаны, а по остальным?

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.