или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

ВВЕДЕНИЕ

Материально-производственные запасы участвуют во всех стадиях хозяйственного кругооборота предприятия: в производстве продукции, в продажах, в выполнении работ и оказании услуг, тем самым являются частью оборотного капитала предприятия. Для того чтобы цикл производства не прерывался, нужно чтобы на предприятии всегда находилось достаточное количество материалов (сырье для производства и вспомогательные материалы). Эффективное управление предприятием может быть только при правильно построенном учете материально-производственных запасов, так как отсутствие данных о наличии и движении материалов может привести к неверному управленческому учету, и как следствие, к убыткам. Их правильный учет является гарантией эффективного управления предприятием.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Необходимым условием выпуска и реализации продукции, являются затраты на материал, эффективное использование материально-производственных запасов приводит к снижению себестоимости готовой продукции. Когда как прибыль предприятия и производительность труда напрямую зависят от затрачиваемых материальных ресурсов при производстве продукции.

Материально-производственные запасы — значительная составляющая производственного процесса, и стоимость их как часть себестоимости производимой продукции занимает существенную часть. Материально-производственные запасы это оборотные активы предприятия — то есть это средства, которые вкладываются организацией в операции по каждому циклу производства. Необходимо иметь достаточное количество сырья и материалов для удовлетворения потребностей производства. Таким образом, материально-производственные запасы — вещественные элементы производства, используемые как предметы труда, а также как средства труда, переносящие свою стоимость на готовую продукцию.

Тема диплома является актуальной, так как в условиях современной рыночной экономики, когда все больше возрастает конкуренция между предприятиями, эффективность работы предприятия напрямую зависит от правильной организации бухгалтерского учета. На предприятии данная тема является одной из наиболее актуальных, так как материалы составляют наибольшую часть всех оборотных активов предприятия.

Учет материалов — обязательный участок учетной работы, который присутствует в большинстве организаций, ведущих активную финансово-хозяйственную деятельность. Материалы являются одним из необходимых элементов производственного процесса любого промышленного предприятия, поэтому их планирование, учет запасов и рациональное использование в процессе производства имеет важное значение в повышении эффективности финансово-хозяйственной деятельности предприятия.

Объектом исследования является пищевое предприятие ОАО «Жиркомбинат».

Предметом исследования в данной работе является, бухгалтерский учет и анализ эффективности использования материально-производственных запасов на предприятии ОАО «Жиркомбинат».

Целью данной работы является изучение теоретических аспектов и практики ведения бухгалтерского учета материально-производственных запасов, а так же разработка путей совершенствования бухгалтерского учета и повышения эффективности использования материально-производственных запасов в соответствии с действующими нормативными документами.

Для выполнения цели работы необходимо решить следующие задачи:

- рассмотреть основы бухгалтерского учета и анализа материально-производственных запасов;

- исследовать учет материально-производственных запасов на пищевом предприятии Открытое Акционерное Общество «Жиркомбинат»;

- провести анализ эффективности использования материально-производственных запасов в ОАО «Жиркомбинат» ;

- разработать рекомендации по совершенствованию бухгалтерского учета материально-производственных запасов и эффективности их использования.

Методологической основой стали международные стандарты финансовой отчетности, Приказ Минфина РФ от 9 июня 2001 г. № 44н «Об утверждении Положения по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01» с изменениями и дополнениями от: 27 ноября 2006 г., 26 марта 2007 г., 25 октября 2010 г., 16 мая 2016 г. и Приказ Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.2001 г. № 119н., с изменениями от 23.04.2002 № 33н, от 26.03.2007 № 26н, от 25.10.2010 № 132н, от 24.12.2010 № 186н, информационная система «Гарант» и «Консультант Плюс», план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению, другие нормативные документы в сфере учета и финансовой отчетности.

Методика исследования состоит в изучении нормативно-правовой базы, литературных источников, а также анализе системы управления материально-производственных запасов, с целью выявления имеющихся недостатков, а также разработке рекомендаций по их устранению на предприятии ОАО «Жиркомбинат».

Методами исследования являются общенаучные методы учета, приемы анализа и синтеза, методы обследования, обобщения, сравнения, экономико-математического моделирования.

Практическая значимость состоит в доведении исследования до разработки и применения конкретных методик, практических рекомендаций, направленных на совершенствование методического обеспечения.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БУХГАЛТЕРСКОГО УЧЕТА И АНАЛИЗА МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

1.1 Основы бухгалтерского учета материально-производственных запасов

Материально производственные запасы предприятия – это оборотные активы, задействованные в производственном и управленческом цикле.

«Учет материально-производственных запасов на предприятиях Российской Федерации осуществляется согласно Положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденному приказом Минфина РФ от 9 июня 2001 г. № 44н (с изменениями и дополнениями от: 27 ноября 2006 г., 26 марта 2007 г., 25 октября 2010 г., 16 мая 2016 г.)

Основными задачами учета материально-производственных запасов являются:

- а) формирование фактической себестоимости запасов;

- б) правильное и своевременное документальное оформление операций и обеспечение достоверных данных по заготовлению, поступлению и отпуску запасов;

- в) контроль за сохранностью запасов в местах их хранения (эксплуатации) и на всех этапах их движения;

- г) контроль за соблюдением установленных организацией норм запасов, обеспечивающих бесперебойный выпуск продукции, выполнение работ и оказание услуг;

- д) своевременное выявление ненужных и излишних запасов с целью их возможной продажи или выявления иных возможностей вовлечения их в оборот;

- е) проведение анализа эффективности использования запасов».

Нормативные документы, в зависимости от их назначения и статуса, подразделяются на четыре группы:

- — 1 группа: законодательные акты, указы Президента РФ и постановления Правительства. Основным нормативным актом является Федеральный закон «О бухгалтерском учете» 6 декабря 2011 г. № 402-ФЗ;

- — 2 группа: положения по бухгалтерскому учету и отчетности, учетные стандарты, которые конкретизируют закон «О бухгалтерском учете». По регулированию учета МПЗ, на данном уровне, относятся:

- ПБУ 5/01 «Учет материально-производственных запасов»;

- ПБУ 10/99 «Расходы организации»;

- ПБУ 1/2008 «Учетная политика организации»;

- ПБУ 9/99 «Доходы организации»;

- План счетов бухгалтерского учета и инструкция по его применению № 94н от 31 октября 2000 г.

- — 3 группа: документы рекомендательного характера. К ним относятся методические указания: по бухгалтерскому учету МПЗ, по инвентаризации имущества и финансовых обязательств, конкретизирующие учетные стандарты;

- — 4 группа: документы по бухгалтерскому учету самого предприятия.

В состав материально-производственных запасов включаются материалы, готовая продукция и товары. Готовая продукция и товары являются конечным результатом производственного цикла и предназначены для последующей продажи. Сущность материалов состоит в том, что они полностью переносят свою стоимость на себестоимость готовой продукции.

«Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера материально-производственных запасов, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т.п.» [12]

«Материально-производственные запасы учитываются в бухгалтерском учете по фактической себестоимости. Фактической себестоимостью признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством Российской Федерации):

- — суммы, уплачиваемые в соответствии с договором поставщику (продавцу);

- — суммы, уплачиваемые организациям за информационные и консультационные услуги, связанные с приобретением материально-производственных запасов;

- — таможенные пошлины и иные платежи;

- — невозмещаемые налоги, уплачиваемые в связи с приобретением единицы материально-производственных запасов;

- — вознаграждения, уплачиваемые посреднической организации, через которую приобретены материально-производственные запасы;

- — затраты по заготовке и доставке материально-производственных запасов до места их использования, включая расходы по страхованию;

- — иные затраты, непосредственно связанные с приобретением материально-производственных запасов»

«Списание МПЗ в производство согласно ПБУ 5/01 разрешается производить, одним из следующих методов, закреплённых в учетной политике:

- — по себестоимости каждой единицы оцениваются запасы, используемые организацией в особом порядке (драгоценные металлы, камни и т.п.), или запасы, которые не могут быть обычным образом заменены на другие;

- — по средней себестоимости определяются запасы по каждому виду (группе) как частное от деления общей себестоимости вида (группы) запасов на их количество;

- — по себестоимости первых по времени приобретения материально-производственных запасов (метод ФИФО), сначала списывают материалы по цене (себестоимости) первой закупленной партии, затем по цене второй партии и т.д.» [8]

Согласно Положению по бухгалтерскому учету «Учет запасов», запасы отражаются в бухгалтерской отчетности в соответствии с их классификацией исходя из их функций и характера в хозяйственной деятельности организации:

- — производственные запасы, обеспечивающие бесперебойный процесс в сфере производственного потребления материальных ресурсов;

- — запасы готовой продукции, прошедшие техническую приемку и накапливаемые до величины партии отгрузки на складах изготовителей;

- — товарные запасы на складах предприятий и организаций оптовой торговли (посреднические, торгующие оптом органы в сфере товарного обращения);

- — транспортные запасы или запасы товаров, находящихся в процессе перемещения на пути следования от продавцов (поставщиков, грузоотправителей) к покупателям (потребителям, грузополучателям);

- — государственные резервы материальных ресурсов — на случай стихийных бедствий и других чрезвычайных ситуаций.

Для учета наличия и движения производственных запасов используются следующие счета бухгалтерского учета:

- 10 «Материалы»;

- 14 «Резервы под снижение стоимости материальных ценностей»;

- 15 «Заготовление и приобретение материальных ценностей»;

- 16 «Отклонения в стоимости материальных ценностей»;

- 41 «Товары»;

- 43 «Готовая продукция»;

- 002 «ТМЦ, принятые на ответственное хранение» — учитываются товары, которые принадлежат поставщикам и покупателям предприятия и предназначены к вывозу, то есть находятся на складе этого предприятия временно;

- 003 «Материалы, принятые в переработку» — используется производственными предприятиями, которые выполняют переработку давальческого сырья;

- 004 «Товары, принятые на комиссию» — используется организациями-комиссионерами при учете товара, принятого на комиссию.

- Счет 10 «Материалы» предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). К счету 10 «Материалы» могут быть открыты субсчета:

- 10.1 «Сырье и материалы»;

- 10.2 «Покупные полуфабрикаты и комплектующие изделия»;

- 10.3 «Топливо»;

- 10.4 «Тара и тарные материалы»;

- 10.5 «Запасные части»;

- 10.6 «Прочие материалы»;

- 10.7 «Материалы, переданные в переработку на сторону»;

- 10.8 «Строительные материалы»;

- 10.9 «Инвентарь и хозяйственные принадлежности».

В таблице 1.1 представлены типовые проводки по счету 10 «Материалы».

Таблица 1.1

Корреспонденция счетов по счету 10 «Материалы»

| Содержание хозяйственной операции | Дебет | Кредит | |

| 1 | 2 | 3 | |

| Перемещение материалов внутри организации | 10 | 10 | |

| Поступление материалов по учетным ценам | 10 | 15 | |

| Поступление материалов собственного производства | 10 | 20 | |

| В стоимость материалов включена сумма общепроизводственных расходов | 10 | 25 | |

| В стоимость материалов включена сумма общехозяйственных расходов | 10 | 26 | |

| Уменьшение на стоимость возвратных отходов | 10 | 28 | |

| Поступление готовой продукции в качестве материалов | 10 | 40 | |

| Готовая продукция, необходимая для собственных нужд организации, переведена в состав материалов | 10 | 43 | |

| Поступление материалов от поставщиков | 10 | 60 | |

Продолжение таблицы 1.1

| 1 | 2 | 3 |

| Получение материалов по договору долгосрочного займа | 10 | 67 |

| Отражена стоимость услуг, оказанных сторонними организациями по доставке материалов | 10 | 76 |

| Отражение излишков при инвентаризации | 10 | 91.1 |

| Материалы, использованные при строительстве, реконструкции или модернизации объекта основных средств | 08 | 10 |

| Списание материалов на затраты по производству продукции | 20 | 10 |

| Стоимость материалов учтена в составе общепроизводственных расходов | 25 | 10 |

| Израсходованы материалы на исправление брака или гарантийный ремонт | 28 | 10 |

| Стоимость материалов, использованных торговой организацией, учтена в расходах на продажу | 44 | 10 |

| Отражение недостачи материалов | 94 | 10 |

Счет 14 «Резервы под снижение стоимости материальных ценностей». Резервы под снижение стоимости материальных ценностей предназначены для уточнения оценки материальных ценностей, учитываемых как средства в обороте. Сумма созданного резерва включается в состав прочих расходов организации.

К счету 14 могут быть открыты субсчета:

- 14.01 «Резервы под снижение стоимости материалов»;

- 14.02 «Резервы под снижение стоимости товаров»;

- 14.03 «Резервы под снижение стоимости готовой продукции»;

- 14.04 «Резервы под снижение стоимости незавершенного производства».

В таблице 1.2 предоставлены типовые проводки по счету 14 «Резервы под снижение стоимости материальных ценностей».

Таблица 1.2

Корреспонденция счетов по счету 14 «Резервы под снижение стоимости материальных ценностей»

| Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 |

| Списание суммы резерва | 14 | 91.1 |

| Создание резерва | 91.2 | 14 |

Счет 15 «Заготовление и приобретение материальных ценностей» предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте, в таблице 1.3 предоставлены типовые проводки.

Таблица 1.3

Корреспонденция счетов по счету 15 «Заготовление и приобретение материальных ценностей»

| Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 |

| Оприходованы материально-производственные запасы на склад по учетной цене. | 07 10 11 41 | 15 |

| Списано превышение фактической себестоимости запасов над их учетной ценой (перерасход) | 16 | 15 |

| Отражена фактическая себестоимость материальных ценностей на основании расчетных документов поставщика | 15 | 60 |

| Списано превышение учетной цены материалов над их фактической себестоимостью (экономия) | 15 | 16 |

Счет 16 «Отклонение в стоимости материальных ценностей» предназначен для обобщения информации о разнице в стоимости приобретенных материально-производственных запасов, исчисленной в фактической себестоимости приобретения и учетных ценах, а также о данных, характеризующих суммовые разницы. Аналитический учет ведется по группам материально-производственных запасов с приблизительно одинаковым уровнем этих отклонений.

Счет 41 «Товары» предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. К счету 41 «Товары» могут быть открыты субсчета:

- 41.1 «Товары на складах»;

- 41.2 «Товары в розничной торговле»;

- 41.3 «Тара под товаром и порожняя»;

- 41.4 «Покупные изделия» и другое.

В таблице 1.4 предоставлены типовые проводки по счету 41 «Товары».

Таблица 1.4

Корреспонденция счетов по счету 41 «Товары»

| Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 |

| Поступление товаров по учетным ценам | 41 | 15 |

| Поступление товаров от поставщиков | 41 | 60 |

| Отражение претензии по недостаче товаров | 41 | 76.2 |

| Отражение излишков при инвентаризации | 41 | 91.1 |

| Товары, переданы для нужд основного производства | 20 | 41 |

| Товары отгружены покупателю | 45 | 41 |

| Предъявлена претензия поставщикам товаров | 76.2 | 41 |

| Списана себестоимость проданных товаров | 90.2 | 41 |

| Отражение недостачи товаров | 94 | 41 |

Счет 43 «Готовая продукция». Для отражения поступления готовой продукции собственного производства используют Дт43. При списании готовой продукции (расходование, брак, отгрузка и т.п.) делают записи по Кт43. К счету могут быть открыты субсчета:

- 43.1 «Продукция растениеводства»;

- 43.2 «Продукция животноводства»;

- 43.3 «Продукция промышленных и подсобных промышленных производств»;

- 43.4 «Продукция вспомогательных, обслуживающих и других производств»;

- 43.5 «Продукция, принятая у населения для продажи»,

В таблице 1.5 предоставлены типовые проводки по счету 43 «Готовая продукция».

Таблица 1.5

Корреспонденция счетов по счету 43 «Готовая продукция»

| Содержание хозяйственной операции | Дебет | Кредит |

| 1 | 2 | 3 |

| Оприходована готовая продукция, выпущенная основным, вспомогательным, обслуживающим производством | 43 | 20 23 29 |

| Филиал, выделенный на отдельный баланс, получил от головного отделения организации готовую продукцию | 43 | 79.1 |

| Оприходована готовая продукция, полученная в качестве вклада по договору о совместной деятельности | 43 | 80 |

Продолжение таблицы 1.5

| 1 | 2 | 3 |

| Готовая продукция переведена в состав материалов для использования на собственные нужды организации | 10 | 43 |

| Готовая продукция передана для нужд основного производства | 20 | 43 |

| Забракована готовая продукция собственного производства | 28 | 43 |

| Продукция собственного производства использована на исправление брака | 28 | 43 |

| Готовая продукция использована для целей сбыта | 44 | 43 |

| Готовая продукция отгружена покупателю | 45 | 43 |

| Головное отделение организации передало филиалу, выделенному на отдельный баланс, готовую продукцию | 79.1 | 43 |

| Списана себестоимость проданной готовой продукции | 90.2 | 43 |

| Списана на прочие расходы стоимость готовой продукции в связи с чрезвычайными обстоятельствами | 91.2 | 43 |

| Отражена недостача готовой продукции | 94 | 43 |

| Готовая продукция использована при выполнении работ, затраты на которые учитывают как расходы будущих периодов | 97 | 43 |

Для отражения операций, применяются первичные документы унифицированной формы, указанные в таблице 1.6, утвержденные постановлением Госкомстата России от 30 октября 1997 г. № 71а (с изменениями и дополнениями от 21 января 2003 г.).

Таблица 1.6

Перечень унифицированных форм учетной документации по учету материалов

| Номер формы | Наименование формы | Содержание формы |

| 1 | 2 | 3 |

| М-2 и М-2а | Доверенность | Для оформления права лица выступать в качестве доверенного лица организации |

| М-3 и М-4 | Приходный ордер | Для учета материалов, поступающих от поставщиков или из переработки |

| М-8 М-8а М-9 М9а М-28 М-28а | Лимитно-заборная карта | Оформление расхода материалов, отпускаемых в производство |

| М-10 М-10а М-11 | Требование | Для учета движения материалов внутри организации |

| М-12 М-13 М-14 М-15 | Накладная | — |

| М-17 | Карточка складского учета | Для учета движения материалов на складе |

| М-9 | Счет-фактура | — |

| 1-Т | Товарно-транспортная накладная | — |

Для отражения операций с товарами применяются в основном первичные документы унифицированной формы, рассмотренные в таблице 1.7, утвержденные постановлением Госкомстата России от 25 декабря 1998 г. № 132.

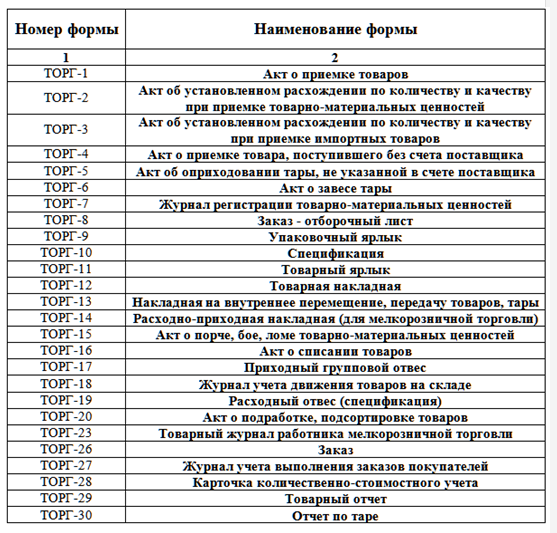

Таблица 1.7

Перечень унифицированных форм учетной документации по учету товара

«Для отражения операций по готовой продукции применяются первичные учетные документы, формы которых утверждены Постановлением Госкомстата России от 30 октября 1997 г. № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» [34]

Закон о бухгалтерском учете п. 4 ст. 9 Федерального закона № 402-ФЗ разрешил организациям разрабатывать первичные документы самостоятельно. Следовательно, формы первичных документов необходимо утвердить в учетной политике организации. При формировании регистров бухгалтерского учета на предприятиях необходимо лишь соблюдать наличие обязательных реквизитов в них (п. 4 ст. 10 закона от 06.12.2011 № 402-ФЗ).

Перечень и формы регистров должны быть утверждены соответствующим приказом. Формы регистров бухгалтерского учета разрабатывает главный бухгалтер, а руководитель утверждает их. [41]

В таблице 1.8 предоставлены формы регистров бухгалтерского учета.

Таблица 1.8

Формы регистров бухгалтерского учета

| Код формы | Наименование регистра |

| 1 | 2 |

| 0504031 | Инвентарная карточка учета активов |

| 0504032 | Инвентарная карточка группового учета активов |

| 0504033 | Опись инвентарных карточек по учету активов |

| 0504034 | Инвентарный список активов |

| 0504035 | Оборотная ведомость по активам |

| 0504036 | Оборотная ведомость |

| 0504041 | Карточка количественно-суммового учета материальных ценностей |

| 0504042 | Книга учета материальных ценностей |

| 0504043 | Карточка учета материальных ценностей |

| 0504052 | Реестр карточек |

| 0504053 | Реестр сдачи документов |

| 0504071 | Журнал операций по выбытию и перемещению активов |

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам Приказ Минфина России от 02.07.2010 № 66н (ред. от 06.04.2015) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 № 18023). В состав промежуточной и годовой отчетности относится бухгалтерская (финансовая) отчетность (форма по КНД 0710099), включающую в себя формы бухгалтерского баланса и отчета о финансовых результатах согласно Приказу Минфина России от 06.04.2015 № 57н, а также утвержденные формы согласно Приказу Минфина России от 06.04.2015 № 57н об изменениях капитала, о движении денежных средств, о целевом использовании средств.

1.2 Методика анализа использования материально-производственных запасов

В условиях современной экономики особое внимание уделяется экономическому анализу. Существует большое количество методик проведения анализа, которые регулярно совершенствуются.

Для оценки эффективности использования запасов используются система показателей:

1.Коэффициент оборачиваемости запасов (в оборотах)

где, Кзоб – коэффициент оборачиваемости запасов, в оборотах;

СПТ – себестоимость проданных товаров;

СВЗ – средняя величина запасов, равная половине суммы запасов на начало и на конец анализируемого периода.

Коэффициент показывает, сколько оборотов совершают запасы в течение отчетного периода. Чем выше значение коэффициента, тем выше оборачиваемость запасов, а значит высока результативность их использования.

2.Коэффициент закрепления запасов (оборотный коэффициент оборачиваемости)

- где, Кззакр – коэффициент закрепления запасов;

- З – среднегодовая стоимость запасов;

- N – выручка от продаж за отчетный период.

Данный коэффициент показывает, сколько рублей запасов используется при формировании каждого рубля выручки.

3.Коэффициент оборачиваемости запасов в днях (коэффициент продолжительности в днях)

- где, ПОЗ – период оборота запасов;

- Т – количество дней в анализируемом периоде (как правило, 365 дней);

- Кзоб – коэффициент оборачиваемости запасов.

Коэффициент продолжительности в днях показывает, сколько дней составляет продолжительность одного оборота запасов. Положительный тренд показателя в динамике говорит об увеличении запасов на складах. Сокращение показателя отражает уменьшение складских запасов.

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность. Рентабельность запасов показывает, сколько % чистой или налогооблагаемой прибыли предприятие получает с каждого рубля, вложенного в запасы.

- где, Rнз – налогооблагаемая рентабельность запасов;

- Rчз – чистая рентабельность запасов;

- З – среднегодовая стоимость запасов;

- Пч – прибыль чистая;

- Пн – прибыль налогооблагаемая.

Для оценки реального отклонения по составляющим затрат необходимо учитывать темп роста производства (выручки от продаж), это позволяет рассчитать относительное отклонение (экономию или перерасход) по каждой составляющей затрат

- где, ОТЭ(З) – относительная экономия запасов;

- З1 – среднегодовые запасы отчетного периода;

- З0 – среднегодовые запасы базисного периода;

- N1 / N0 – темп роста выручки.

Если ОТЭ(З) отрицательное, то повысилось эффективность использования запасов и произошла экономия запасов, если ОТЭ(З) положительное, то произошел перерасход запасов и как следствие снизилась эффективность использования запасов.

Связующим звеном между учетом и аудитом выступает экономический анализ, обобщающий и обрабатывающий учетную информацию о запасах. По мнению профессора М.В. Мельник для проведения аналитических процедур необходим существенный объем информации, состояния дел не только на предприятии, но и в стране, в отрасли, в регионе, на рынке. [24]

Профессор Д.А. Ендовицкий считает, что документ детально описывает механизм анализа объекта исследования. «Анализ состава, структуры и динамики запасов направлены на решение таких задач, как: выявление основных направлений в изменении величины и состава запасов; определение основных причин этих изменений; выявление резервов повышения эффективности хозяйственной деятельности, которые связаны с запасами» [19]

В.Г. Когденко описывает проведение экономического анализа путем сравнения, горизонтального и вертикального анализа, предельного анализа, и метод ситуационного анализа. [21]

Основными задачами анализа запасов А.И. Гинзбурга выделяет оценку: уровня материально-технического снабжения организации; обеспеченности предприятия материально-производственные запасы; расход товарно-материальных ценностей; эффективность материальных ресурсов. [17]

Согласно взгляду Г.Н. Гогиной, основная задача анализа использования материальных запасов в производстве заключается в выявлении нерационального их расхода, в выработке решений по результатам проведенного анализа. [18]

Л.Н. Чечевицына предлагает использовать формы бухгалтерской отчетности предприятия, сведения аналитического учета о поступлении, расходовании и остатках МПЗ, данные статистической отчетности, для анализа материально-производственных запасов. [27]

Л.С. Сосненко и Е.С. Федяй считают, что управление запасами будет эффективным и рациональным при наличии на предприятии действенного механизма оценки и анализа. [26]

По мнению профессора В.И. Бариленко необходимо использовать систему обобщающих и частных показателей. [14]

Согласно взгляду профессора Н.П. Любушина многие российские предприятия в ближайшем будущем перейдут на логистические методы управления запасами. Причиной тому сложившаяся на сегодняшний день экономическая ситуация в России. [23]

Общепринятый расчет показателей эффективности использования материальных ресурсов предоставлены в таблице 1.9.

Таблица 1.9

Показатели эффективности материальных ресурсов

| Показатели | Экономическая интерпретация показателя | Формула расчета |

| 1 | 2 | 2 |

| Материалоемкость продукции (МЕ) | Отражает величину материальных затрат, приходящуюся на 1 руб. выпущенной продукции | МЕ = МЗ / ВП, где МЗ – сумма материальных затрат; ВП – объем продукции. |

| Материалоотдача продукции (МО) | Характеризует выход продукции с каждого рубля потребленных материальных ресурсов | МО=ВП/МЗ, где ВП – объем продукции; МЗ – сумма материальных затрат. |

| Удельный вес материальных затрат в себестоимости продукции, % (Ум) | Отражает уровень использования материальных ресурсов, а также структуру (материалоемкость продукции) | Ум = МЗ / СС * 100, где СС – полная себестоимость продукции. |

| Коэффициент использования материалов (Км) | Показывает уровень эффективности использования материалов, соблюдения норм их расходования | Км = МЗфакт / МЗ”, где МЗфакт – сумма фактических материальных затрат; МЗ” – условная величина материальных затрат |

По мнению Савицкой Г. В. важнейшим для анализа материально- производственных запасов считается показатель материалоотдачи, или обратный ему показатель-материалоемкости. [13] Следует отметить, что материально-производственные запасы являются весомой составляющей производственного потенциала организации. От эффективности их использования зависит состояние производственного потенциала в целом. Согласно мнению В. И. Бариленко существуют внутренние (собственные) и внешние источники материальных ресурсов. [14]

Таким образом, методика МПЗ сводится к следующим задачам: оценка динамики и структуры состояния материально-производственных запасов, оборачиваемости материально-производственных запасов; оценка взаимного соответствия динамики элементов материально-производственных запасов; факторный анализ запасов готовой продукции, товарной продукции, сырья и материалов, незавершенного производства; анализ поставщиков, схем поставок сырья и материалов, товаров и т. д.

На рисунке 1.1 изображена структурно-логическая схема проведения анализа запасов, которая включает пять рекомендуемых этапов.

Рисунок 1.1 — Структурно-логическая схема проведения анализа запасов

На первом этапе проводится детализированный анализ материально-производственных запасов в целом и по элементам в динамике, оборачиваемости материально-производственных запасов.

Второй этап анализа предполагает проведение структуризации материально-производственных запасов на основе конкретных видов запасов.

Третий этап — это анализ материально-производственных запасов по номенклатурным группам.

На четвертом этапе создаются результаты анализа.

Осуществление пятого этапа зависит от результатов проведения четырех предыдущих этапов.

На основании всего вышесказанного можно сформулировать следующие выводы: для разработки конкретной методики анализа материально-производственных запасов необходимо изучение теоретических аспектов анализа. Произведенная методика анализа будет способствовать обеспечению управленческого персонала необходимой информацией, а также приведет к увеличению эффективности использования запасов. Эффективность управления материально-производственных запасов заключается в том, чтобы поддерживать их в объеме, который полностью обеспечит нормальную деятельность организации при этом, не замораживая в них избыточный капитал.

1.3 Учет материально-производственных запасов в соответствии с МСФО

Одной из главных закономерностей современного развития российской учетной системы является ее адаптация к западным системам, базирующихся на международных стандартах финансовой отчетности (МСФО), которые определяют общие подходы к формированию показателей отчетности и предлагают варианты учета отдельных средств и операций в организациях. Международный стандарт финансовой отчетности (IAS) 2 «Запасы» (введен в действие на территории Российской Федерации Приказом Минфина России от 28.12.2015 N 217н) (ред. от 27.06.2016)

Цель МСФО 2 «Запасы» — определить алгоритм учета запасов. Чтобы разобраться с тем, какое содержание стандарт вкладывает в понятие материально-производственных запасов, обратимся к международной терминологии.

П. 6 МСФО 2 «Запасы» называет следующие активы: предназначенные для продажи в процессе текущей работы фирмы; находящиеся в процессе производства для такой продажи; представляющие собой сырье (материалы), предназначенное для использования в производстве.

Цель МСФО 2 «Запасы» достигается посредством решения комплекса задач: по определению первоначальной стоимости запасов; по расчету себестоимости запасов (СЗ); по списанию себестоимости запасов в качестве расходов (включая любое списание до чистой цены продажи).

По МСФО 2 «Запасы» чистая возможная цена продажи (ЧВЦП) рассчитывается по следующему алгоритму

где РЦП — расчетная цена продажи актива в ходе обычной деятельности;

РЗЗ — расчетные затраты на завершение производства актива и его продажу.

Чтобы оценить запасы по МСФО 2, необходимо сравнить 2 величины:

стоимость запасов и чистая возможная цена продажи.

МСФО 2 рекомендует применять 2 метода оценки стоимость запасов: по нормативным затратам и по розничным ценам.

Метод оценки по нормативным затратам позволяет учесть: нормальные уровни потребления сырья и материалов, труда, эффективности и производительности; текущие рыночные условия (при организации регулярных анализов и пересмотров).

При применении метода розничных цен стоимости запасов определяется путем уменьшения цены продажи единицы запасов на процент валовой маржи. Наибольшее применение этот способ находит в розничной торговле.

Стандарт рассматривает 3 формулы для расчета стоимости запасов: по себестоимости каждой единицы; ФИФО («первое поступление — первый отпуск»); по средневзвешенной стоимости.

Разные формулы расчета стоимости запасов могут применяться к различным группам запасов с разными свойствами или характером применения.

Учтенные фирмой в соответствии с требованиями МСФО запасы находят стоимостное отражение в отчетности. При этом подлежит раскрытию следующая информация: о посвященных учету МПЗ положениях учетной политики; о балансовой стоимости запасов (общей и по видам); о балансовой стоимости запасов, учитываемых по справедливой стоимости (без учета затрат на их продажу); иные предусмотренные стандартом и самой фирмой данные о запасах.

Информация о запасах должна обладать качественными характеристиками (полезностью, уместностью, сопоставимостью и др.), позволяющими заинтересованным пользователям принимать на ее основе эффективные управленческие решения.

Запасы по МСФО 2 «Запасы» оцениваются по наименьшей из 2 стоимостей: себестоимости или чистой вероятной цене продажи. Для оценки запасов стандарт разрешает применять разные формулы расчета себестоимости для групп запасов с различными характеристиками.

С 2012 года на сайте Министерства финансов Российской Федерации предоставлен проект приказа ПБУ «Учет запасов», который заменил действующее ПБУ 5/01 «Учет материально-производственных запасов». Данный ПБУ «Учет запасов» устанавливает правила формирования в бухгалтерском учете и бухгалтерской отчетности информации о запасах организаций, являющихся юридическими лицами по законодательству Российской Федерации (за исключением кредитных организации и бюджетных учреждений). Проект нового ПБУ «Учет запасов» также максимально приближен к требованиям МСФО. В таблице 1.10 представлено сравнение требований ПБУ 5/01 с новым ПБУ «Учет запасов» и МСФО (IAS) 2 «Запасы».

Таблица 1.10

Сравнительная характеристика ПБУ «Учет запасов», ПБУ 5/01, и МСФО по учету материально-производственных запасов

| Элемент сравнения | ПБУ «Учет запасов» | ПБУ 5/01 | МСФО 2 (IAS) «Запасы» |

| 1 | 2 | 3 | 4 |

| Единица бухгалтерского учета запасов | а) партия; б) номенклатурный номер; в) однородная группа. | а) номенклатурный номер; б) однородная группа; в) партия. | Не отмечено. |

| Момент принятия запасов к бухгалтерскому учету | В момент перехода к организации экономических рисков, которые связаны с использованием запасов.

| Не отмечено. | Не отмечено. |

Продолжение таблицы 1.10

| 1 | 2 | 3 | 4 |

| Активы, исключаемые из состава запасов

| а) сырье, готовая продукция, материалы, незавершенное производство, предназначенные для создания внеоборотных активов; б) финансовые вложения; в) материальные ценности, находящиеся у организации на ответственном хранении. | а) незавершенное производство. | а) финансовые инструменты; б) незавершенное производство, возникающее по договорам на строительство. |

| Оценка запасов при поступлении

| а) по себестоимости (по сумме фактических затрат, по нормативным затратам или по ценам реализации).

| а) по фактической себестоимости (по сумме фактических затрат). | а) по себестоимости (по нормативным затратам или по розничным ценам, по сумме фактических затрат); б) по чистой цене продажи. |

| Состав запасов | а) сырье и материалы; б) товары; в) готовая продукция; г) объекты собственности для продажи; д) полуфабрикаты собственного производства; е) незавершенное производство. | а) готовая продукция; б) сырье и материалы; в) товары. | а) сырье и материалы; б) готовая продукция; в) товары; г) земля и другое имущество для перепродажи; д) незавершенное производство. |

| Оценка запасов при отпуске в производство и другом выбытии

| а) по средневзвешенной себестоимости; б) по себестоимости каждой единицы; в) по себестоимости первых по времени приобретения (способ ФИФО). | а) по средней себестоимости; б) по себестоимости каждой единицы; в) по себестоимости первых по времени приобретения (способ ФИФО). | а) по средневзвешенной себестоимости; б) по специфической идентификации конкретных затрат; в) по себестоимости первых по времени приобретения (способ ФИФО). |

| Текущая оценка запасов

| а) по себестоимости (определенной первоначально); б) по чистой цене продажи. | Изменение фактической себестоимости не предусматривает | а) по чистой цене продажи; б) по себестоимости. |

ПБУ «Учет запасов» доказывает, что российский бухгалтерский учет еще более стал приближен к МСФО. Однако, не раскрытыми остаются некоторые вопросы учета. Например, из ПБУ «Учет запасов» не понятно, в какой оценке необходимо отражать незавершенное производство в учете и отчетности или как правильно определить состав общехозяйственных расходов, исключаемых из себестоимости запасов. Изменение ПБУ порождает необходимость разработки дополнительных нормативных документов (методических указаний, инструкций) для более подробного разъяснения порядка ведения бухгалтерского учета запасов.

На основании рассмотренного теоретического материала по основам бухгалтерского учета и анализа материально-производственных запасов установлено, что они являются частью оборотного капитала, систематизированный учет является гарантией эффективного управления предприятия. Учет материально-производственных запасов осуществляется согласно положению по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01. Для учета наличия и движения запасов используются счета бухгалтерского учета, к которым могут быть открыты субсчета для получения показателей для анализа и составления. Для отражения операций с запасами применяются в основном первичные документы унифицированной формы, утвержденные постановлением Госкомстата России. Для эффективного управления материально-производственными запасами разрабатываются конкретные методики анализа по управлению и эффективном использовании запасов.

Внешним пользователям, для принятия ими экономических решений в отношении предприятия, разработаны международные стандарты финансовой отчётности, позволяющие оценивать и сравнивать результаты деятельности различных компаний, в том числе на международном уровне, более эффективно.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.