или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1 Теоретическая часть

- 1.1 Определение бухгалтерского учета материально-производственных запасов

- 1.2 Введение и анализ эффективного использования материально-производственных запасов

- 1.3 Общие сведения по бухгалтерскому учету материально-производственных запасов

- Глава 2 Практическая часть

- 2.1 Организационно — экономическая характеристика деятельности организации и анализ учетной политики

- 2.2 Учет материально-производственных запасов КОУ «Радужнинская школа для обучающихся с ограниченными возможностями здоровья»

- 2.3 Анализ состояния и обеспеченности материально-производственными запасами

- Заключение

- Список нормативных актов и литературы

- Приложения

- Приложение 1 Акт на списание материалов МБ-8

- Приложение 2 Карточка учета материалов М-17

- Приложение 3 Счет-фактура

- Приложение 4 Требование- накладная МБ-11

Введение

Ни одно предприятие не обходится без применения материально-производственных запасов в своей хозяйственной деятельности. Общепринятым является отнесение продуктов труда к запасам предприятия от момента их поступления на склад предприятия до момента погрузки на транспортные средства для отправки или непосредственной передачи потребителям.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Промышленные предприятия приобретают сырье и материалы, потребляют их в производственном процессе и получают готовую продукцию. Торговые организации покупают и продают готовые материальные ценности — товары.

Материально-производственные запасы являются наименее ликвидной статьей среди статей оборотных активов. Для обращения этой статьи в денежные средства требуется время не только для того, чтобы найти покупателя, но и для того, чтобы получить с него впоследствии оплату за продукцию.

Материально-производственные запасы являются частью оборотного капитала, их грамотный, систематизированный учет является гарантией эффективного управления предприятием. Отсутствие достоверности данных о наличии и движении материально-производственных запасов может привести к неверному управленческому учету и как следствие, к убыткам.

Затраты на материально-производственные запасы служат основой и являются необходимым условием выполнения программы выпуска и реализации продукции, снижения ее себестоимости. Важное значение имеет использование материально-производственных запасов и их расход.

Объемы продукции и улучшение ее качества в значительной степени зависят от обеспеченности предприятия материально-производственными запасами и эффективности их использования.

Материально — производственные запасы составляют значительный объем в активах предприятия, по своей классификации представляют большое количество различных видов и наименований.

От объективности и достоверности информации, формируемой на участке учета материально-производственных запасов, зависят сумма налога на добавленную стоимость, себестоимость продукции, финансовый результат, налогооблагаемая прибыль, сумма налога на прибыль.

Все вышеперечисленное обуславливает актуальность темы дипломной работы.

Цель дипломной работы — изучение порядка оценки и документального оформления движения материально-производственных запасов, анализ организации и ведения оперативного и бухгалтерского учета материально-производственных запасов, контроля над обеспеченностью, сохранностью и использованием их в производстве.

Для достижения цели исследования представляется целесообразным решить следующие задачи: исследование сущности, классификации, оценки, нормативно-правового регулирования материально-производственных запасов как объекта учета и контроля;

- изучение организации и ведения учета материально — производственных запасов на исследуемом предприятии;

- анализ состава материально-производственных запасов, обеспеченности и использования их на исследуемом предприятии.

Объект исследования — производственное организация КОУ «Радужнинская школа для обучающихся с ограниченными возможностями здоровья».

Предмет исследования — источники учебной и научной литературы по теме выпускной дипломной работы, нормативно-правовые документы, учетная политика, отчетность по бухгалтерскому учету

Метод исследования — изучение и анализ материально-производственных запасов.

Дипломная работа содержит введение (постановка целей и задачи исследования, обоснование актуальности избранной темы), основную часть, заключение (содержащее выводы и предложения).

Глава 1 Теоретическая часть

1.1 Определение бухгалтерского учета материально-производственных запасов

Материально-производственные запасы представляют собой различные вещественные элементы, используемые в качестве исходных предметов труда, потребляемых при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд. Материально-производственные запасы используются однократно в течение одного производственного цикла и полностью переносят свою стоимость на производимую продукцию, выполненные работы, оказанные услуги, далее в работе — продукция.

Обычный операционный цикл является характеристикой производственного процесса как средняя продолжительность изготовления продукции от начала до окончания в данной конкретной организации. Например, в случае, когда обычный операционный цикл в организации составляет 15 месяцев, то средства труда со сроком полезного использования до 15 месяцев могут учитываться как материально-производственные запасы, а со сроком свыше 15 месяцев должны учитываться как основные средства.

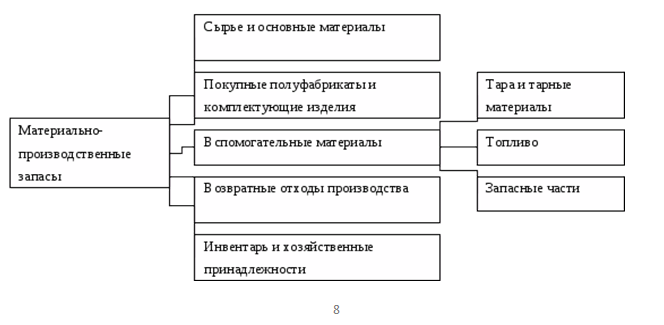

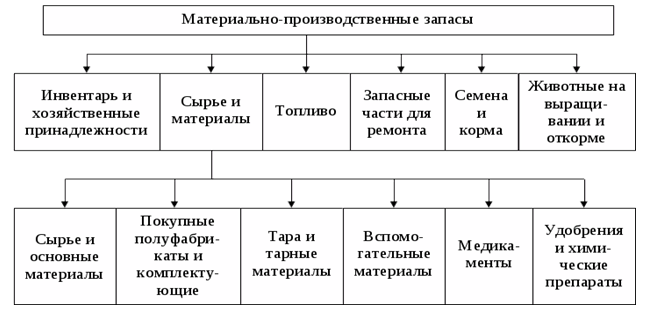

Классификация материально-производственных запасов по их назначению и способу использования в процессе производства представлена на рисунке 1 и рисунке 2

Рисунок 1 Классификация материально-производственных запасов

Рисунок 2 Структура материально-производственных запасов

К бухгалтерскому учету материально-производственные запасы принимаются как следующие активы:

используемые в качестве сырья при производстве продукции (выполнении работ, оказания услуг);

применяемые для управленческих нужд организации.

Материально-производственные запасы в зависимости от назначения и способа использования в процессе производства продукции подразделяются на следующие основные группы:

- — сырье и основные материально-производственные запасы;

- — покупные полуфабрикаты и комплектующие изделия;

- — вспомогательные материально-производственные запасы;

- — возвратные отходы производства.

- — инвентарь и хозяйственные принадлежности.

Сырье и основные материалы — это предметы труда, предназначенные для использования в процессе производства продукции и представляющие собой материальную (вещественную) основу при изготовлении продукции (выполнении работ, оказании услуг).

Сырье представляет собой продукцию сельского хозяйства и добывающей промышленности (зерно, хлопок, древесина, руда, уголь, нефть и т.п.).

Материалы представляют собой продукцию обрабатывающей промышленности (мука, ткань, бумага, металл, бензин и т.п.).

Покупные полуфабрикаты — это те же сырье и основные материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией.

Комплектующие изделия — это изделия организации-поставщика, приобретаемые для комплектования продукции, выпускаемой организацией-изготовителем.

Вспомогательные материалы — это материалы, используемые для воздействия на сырье и основные материалы, придания продукции определенных потребительских свойств или для обслуживания и ухода за орудиями труда и облегчения процесса производства (смазочные и обтирочные материалы и т.п.).

В группе вспомогательных материалов в виду особенностей использования отдельно выделяют топливо, тару и тарные материалы, а также запасные части.

Топливо — это углеродистые и углеводородистые вещества, выделяющие при сгорании тепловую энергию.

Топливо подразделяют на следующие виды:

- — технологическое (используемое для технологических целей в процессе производства продукции);

- — двигательное (горючее — бензин, дизельное топливо и т.д.);

- — хозяйственное (используемое на отопление 26 сч.).

Тара и тарные материалы — это предметы, используемые для упаковки и транспортировки продукции, хранения различных материалов и продукции. Различают следующие виды тары: тара из древесины, тара из картона и бумаги, тара из металла, тара из пластмассы, тара из стекла, тара из тканей и нетканых материалов.

Запасные части 10/5 — это предметы, предназначенные для проведения ремонтов, замены изношенных частей машин, оборудования, транспортных средств и т.п.

Возвратные отходы производства — это остатки сырья и материалов, образовавшиеся в процессе их переработки в готовую продукцию, утратившие частично или полностью потребительские свойства исходного сырья и материалов (обрубки, обрезки, стружка, опилки и т.п.).

Не относятся к возвратным отходам остатки материалов, которые в соответствии с установленной технологией передаются в другие цеха, подразделения в качестве полноценного материала для производства других видов продукции. Не относится к отходам также попутная (сопряженная) продукция, перечень которой устанавливается в отраслевых методических рекомендациях (инструкциях) по вопросам планирования, учета и калькулирования себестоимости продукции.

Инвентарь и хозяйственные принадлежности — это предметы со сроком полезного использования до 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев, используемые в качестве средств труда (инвентарь, инструменты, спецодежда, спецприспособления и т.д.)

Для целей аналитического учета материально-производственные запасы также классифицируют по различным группам в зависимости от технических свойств. Внутри групп материально-производственные запасы (в том числе материально-производственные запасы) подразделяют по видам, сортам, маркам, типоразмерам и т.д.

Каждому виду материально-производственных запасов присваивается номенклатурный номер, разрабатываемый организацией в разрезе их наименований и/или однородных групп (видов).

Номенклатурный номер является единицей бухгалтерского учета материально-производственных запасов и представляет собой краткое числовое обозначение, присваиваемое каждому наименованию, сорту, размеру, марке материально-производственных запасов. Номенклатурные номера, присваиваемые материалам, записывают в специальный реестр, называемый номенклатурой-ценником.

С введением в действие Положения по бухгалтерскому учету «Учет материально-производственных запасов» (ПБУ 5/01) при учете материально-производственных запасов разрешается использовать в качестве единицы бухгалтерского учета материально-производственных запасов не только номенклатурный номер, но и партию товара, однородную группу [2].

Выбор единицы бухгалтерского учета материально-производственных запасов осуществляется в зависимости от характера материально-производственных запасов, порядка их приобретения и использования. Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль над их наличием и движением.

Оценка материально-производственных запасов нормативно предусмотрены следующие направления оценки материально-производственных запасов:

- — оценка материально-производственных запасов при их принятии к бухгалтерскому учету;

- — оценка материально-производственных запасов при их отпуске в производство и ином выбытии.

В соответствии с ПБУ 5/01 материально-производственные запасы принимаются к бухгалтерскому учету по фактической себестоимости [2].

В зависимости от способов поступления материально-производственных запасов в организацию предусмотрены различные варианты определения фактической себестоимости материально-производственных запасов

Фактической себестоимостью материально-производственных запасов, приобретенных за плату, признается сумма фактических затрат организации на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ).

В фактическую себестоимость материально-производственных запасов, приобретенных за плату, включаются:

- стоимость материально-производственных запасов по договорным ценам;

- транспортно-заготовительные расходы;

- расходы по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в предусмотренных в организации целях.

Стоимость материально-производственных запасов по договорным ценам представляет собой сумму оплаты, установленную соглашением сторон в возмездном договоре непосредственно за материально-производственные запасы.

1.2 Введение и анализ эффективного использования материально-производственных запасов

Оценка и анализ эффективности использования материально- производственных является частью общего анализа материальных ресурсов, который включает в себя:

- Оценку эффективности использования материально-производственных запасов;

- Оценку влияния эффективности использования материальных ресурсов на величину материальных расходов;

- Анализ обеспеченности организации материальными ресурсами;

- Анализ обоснованности норм расходов материальных ресурсов;

- Обоснование материальной потребности материальных ресурсов.

Цель и основные задачи анализа эффективности использования материально-производственных запасов

Информационным обеспечением анализа эффективности использования материально-производственных запасов являются бухгалтерская отчетность организации, план материально-технического снабжения, заявка, договоры на поставку сырья и материалов, формы статистической отчетности о наличии и использовании материальных ресурсов и его затратах на производство и реализацию продукции, плановые и отчетные калькуляции себестоимости выпускаемых изделий, данные о нормативах и нормах расходов материальных ресурсов.

Уровень материальных затрат в структуре себестоимости продукции влияет на величину финансового результата организации. Поэтому снижение материальных затрат является одним из важнейших факторов роста прибыли.

В систему показателей эффективности использования материально-производственных запасов входят обобщающие показатели и частные показатели материалоемкости.

К обобщающим показателям относятся:

- — материалоотдача;

- — материалоемкость;

- — удельный вес материальных затрат в себестоимости продукции;

- — коэффициент использования материально-производственных запасов;

- — прибыль на рубль материальных затрат.

Могут также анализироваться и частные показатели материалоемкости, рассчитываемые по отдельным видам материальных ресурсов. Например, сырье ёмкость, металлоемкость, энергоемкость, емкость полуфабрикатов и т.д.

Структура материальных затрат определяется нахождением удельного веса каждой статьи в общей сумме запасов и затрат. Динамика определяется с помощью нахождения отклонений по сумме, по удельному весу, расчета темпов роста и темпов прироста по каждой статье.

Анализ структуры и динамики, оборачиваемости материальных затрат позволяет определить резервы уменьшения потребности в оборотных средствах путем оптимизации запасов, их относительного снижения по сравнению с ростом производства.

Увеличение абсолютной суммы и удельного веса запасов и затрат в общем объеме оборотных средств может свидетельствовать о следующих фактах:

- — увеличения объемов производства;

- — стремления путем вложений в производственные запасы защитить денежные активы от обесценения под воздействием инфляции;

- — нерациональном управлении активами организации.

Анализ материальных затрат организации осуществляется в динамике по сравнению с предшествующим периодом и в сравнении с плановыми показателями. Для выявления резервов снижения материальных затрат анализ осуществляется по организации в целом и по каждому виду продукции.

Анализ материалоемкости осуществляется следующим образом:

- Рассчитывается материалоемкость товарной продукции по плану, по отчету, определяется отклонение, дается оценка изменения.

- Анализируется изменения материалоемкости по отдельным элементам затрат.

- Определяется влияние изменения факторов и цен на материалоемкость продукции.

- Анализируется изменение материалоемкости важнейших видов изделия.

- Определяется влияние эффективного использования материально-производственных запасов на изменения выпуска.

1.3. Общие сведения о бухгалтерском учете материально-производственных запасов

Для целей настоящего Положения к бухгалтерскому учету в качестве материально-производственных запасов принимаются активы:

- используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг);

- предназначенные для продажи;

- используемые для управленческих нужд организации.

Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством)[3].

Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

Отчетный бухгалтерский баланс содержит ряд статей, характеризующих запасы материальных оборотных активов на начало отчетного года и на конец отчетного периода. В том числе раскрываются запасы сырья и материалов, незавершенного производства, готовой продукции, животных на выращивании и откорме, покупных товаров. Недостаток такой расшифровки — отсутствие увязки запасов на начало и конец отчетного года. Их движение (обороты) в течение отчетного периода не раскрывается, что создает определенные затруднения в анализе данной информации.

Примечания к бухгалтерской отчетности согласно ПБУ 4/99 «Бухгалтерская отчетность организации» должны содержать данные о составе затрат на производство и обращение. В контексте ПБУ 10/99 «Расходы организации» — это расходы по обычным видам деятельности в разрезе элементов затрат. Раскрываемая в примечаниях величина материальных затрат как обособленного элемента позволяет получить недостающую информацию о движении материально-производственных запасов. Зная расходы на материалы, их остатки на начало и конец отчетного года, можно реконструировать общий баланс движения и остатков материально-производственных запасов за отчетный период[4].

Пояснения учетной политики, обязательно раскрываемые в бухгалтерской отчетности, должны содержать информацию:

- о методах оценки материально-производственных запасов по видам;

- об изменениях финансовых результатов и стоимости активов организации, последовавших после изменения учетной политики в отношении методов оценки материально-производственных запасов).

Дополнительно раскрывается информация о сумме, отнесенной на финансовые результаты из-за возникшей разницы между фактической себестоимостью материально-производственных запасов, сложившейся в учете, и ценой их возможной продажи, определяемой на основе рыночных цен, если они снизились более чем балансовая стоимость запасов, или из-за частичной утраты качества либо порчи, а также устаревания отдельных предметов (видов материально-производственных запасов). В пояснениях приводятся суммы движения резервов под снижение стоимости материальных ценностей. Раскрывается также стоимость материально-производственных запасов, переданных в залог или обремененных залоговым обязательством, а также принадлежащих организации, но находящихся в пути [1].

Учет движения и запасов материально-производственных ценностей осуществляется на двух счетах бухгалтерского учета: 10 «Материалы» и 11 «Животные на выращивании и откорме», где ведут обобщающий стоимостной учет материальных ценностей по группам и детальный аналитический учет по видам и отдельным номенклатурным номерам. Аналитический учет ведется по количеству предметов или по весу, мере площади, объема, длины и т. п., а также по стоимости единицы и всего количества материальных ценностей по виду или номенклатурному номеру.

Материально-производственные ценности, принятые на хранение или в переработку без оплаты и отражения соответствующей кредиторской задолженности, учитываются на забалансовых счетах 002 «Товарно-материальные ценности, принятые на ответственное хранение», 003 «Материалы, принятые в переработку».

Счет 10 «Материалы» предназначен для учета оборотных материально-производственных ценностей, используемых в производстве и управлении, а также переданных для переработки сторонним организациям на условиях давальческого сырья (материалов). Материалы принимаются к учету либо по фактической себестоимости их приобретения и заготовления, либо по учетным ценам.

Счет 10 подразделяется в Плане счетов на девять субсчетов:

- 10-1 «Сырье и материалы» — для учета объектов, относящихся к данной классификационной группе, включая вспомогательные материалы;

- 10-2 «Покупные полуфабрикаты и комплектующие изделия, конструкции и детали» — для учета приобретаемых со стороны комплектующих изделий и полуфабрикатов, строительных конструкций и деталей. Покупные изделия для комплектования продукции, не требующие дополнительной обработки и сборки, учитываются на счете 41 «Товары»;

- 10-3 «Топливо» — для учета любых видов топлива и смазочных материалов. В энергетических предприятиях подразделяется на субсчета второго порядка для учета разных видов топлива: твердого, жидкого, газообразного, мазута и т. д.;

- 10-4 «Тара и тарные материалы» — для учета всех видов тары, кроме инвентарной многооборотной;

- 10-5 «Запасные части» — для учета запасных частей, в том числе объектов ремонтного фонда, создаваемого в специализированных ремонтных подразделениях и предприятиях;

- 10-6 «Прочие материалы» — для учета отходов производства, утилизированных ценностей от выбытия основных средств, различных иных нетипичных материалов;

- 10-7 «Материалы, переданные в переработку на сторону» — для учета материалов по видам и по предприятиям, в которых они перерабатываются; их стоимость после переработки включается в себестоимость продукции;

- 10-8 «Строительные материалы» — для учета приобретаемых организациями-застройщиками материалов. Подрядные строительные организации учитывают материалы для строительства на субсчете 10-1 «Сырье и материалы»;

- 10-9 «Инвентарь и хозяйственные принадлежности» — для учета объектов многоразового пользования, находящихся на складах организации. После выдачи со складов в эксплуатацию списываются в расходы, но могут учитываться на забалансовых счетах для контроля их сохранности и правильности эксплуатации.

В зависимости от конкретных условий и потребностей организации могут вводить иные субсчета, исключать и дополнять их по своему усмотрению, так как перечень субсчетов к счету 10 «Материалы» остается открытым.

Счет 11 «Животные на выращивании и откорме» служит для учета животных, находящихся на выращивании и откорме. Расходы на содержание, выращивание и откорм животных учитываются на счетах 20 «Основное производство», 23 «Вспомогательные производства». Периодически (ежемесячно или в другие сроки, установленные учетной политикой) эти расходы переносятся на счет 11 для отражения стоимости операций по выращиванию и откорму животных. На счете ведутся субсчета по видам животных на выращивании.

Материальные ценности хранятся на складах под наблюдением материально ответственных лиц. Последние ведут их аналитический учет по местам хранения, дифференцируя материальные ценности по видам, отражая количество и стоимость соответственно каждому виду. Для упорядочения количественно-сортового учета и стоимости целесообразно вести общую для предприятия номенклатуру с присвоением каждому виду материальных ценностей единого номенклатурного номера и учетной цены за единицу.

Закупленные материальные ценности принимаются по количеству и качеству и направляются для хранения на склады. Выявленные отклонения по количеству и качеству материальных ценностей оформляются актом для предъявления претензий поставщику. На склады принимаются только качественные материальные ценности в фактически поступивших количествах. Непригодные материальные ценности возвращают поставщику или уценивают по согласованию с ним.

Фактическую себестоимость материальных ценностей определяют исходя из затрат на их приобретение, включая оплату процентов за кредит (рассрочку платежа), предоставленный их поставщиком, комиссионные вознаграждения, уплаченные снабженческим, внешнеэкономическим и другим посредническим организациям, стоимость услуг товарных бирж, таможенные пошлины, расходы на транспортировку, хранение и доставку, осуществляемые силами сторонних организаций. В международной практике принято отражать фактические затраты на приобретение материальных ценностей в той части, которая достоверно известна к моменту получения счета поставщика и их оприходования. Остальные затраты относят непосредственно на издержки производства (обращения), как изложено ниже.

ПБУ 5/01 определяет, что фактическими затратами на приобретение материально-производственных запасов могут быть:

- суммы, уплачиваемые в соответствии с договором поставщику, продавцу ценностей;

- суммы, уплачиваемые за информационные и консультационные услуги сторонних организаций, связанные с приобретением материально-производственных запасов;

- таможенные пошлины и иные аналогичные платежи;

- невозмещаемые налоги, уплачиваемые в связи с приобретением конкретных единиц материально-производственных запасов;

- вознаграждения посреднической организации, через которую приобретены материально-производственные запасы;

- расходы по заготовке и доставке материально-производственных запасов до места использования: на оплату транспортных услуг;

- на страхование; на содержание заготовительно-складского персонала организации; проценты за коммерческий кредит [3].

В данные расходы может быть включена и оплата связанных с приобретением материально-производственных запасов процентов по заемным средствам, произведенная до даты оприходования их на склады организации;

иные расходы, непосредственно связанные с приобретением материально-производственных запасов.

Не включаются в фактическую себестоимость материально-производственных запасов общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с их приобретением.

В фактическую себестоимость могут быть включены затраты по доведению материально-производственных запасов до состояния, в котором они пригодны к использованию в запланированных целях (стоимость операций по доработке и улучшению технических характеристик запасов, не связанных с производством продукции, выполнением работ, оказанием услуг).

Закупленные материальные ценности отражаются в учете по цене фактурной стоимости, обозначенной в счете-фактуре (накладной) поставщика, включая транспортные расходы, надбавки и скидки, указанные в документах поставщика. Другие расходы предприятия на транспорт и его обслуживание, естественную убыль груза в пути, страхование, таможенные сборы, налоги на импорт, затраты на приемку и складирование, иные транспортно-заготовительные расходы для упрощения учета можно непосредственно относить на счета 26 «Общепроизводственные расходы» и 44 «Расходы на продажу»)[5].

Если бухгалтерский учет материальных ценностей осуществляется по номенклатурным учетным ценам, закупленные ценности учитываются по этим ценам, а разница между учетными ценами и фактурной стоимостью по документам поставщика отражается обособленно на счете 16 «Отклонение в стоимости материальных ценностей». По мере расходования ценностей отклонения по закупочным ценам списываются на счета учета производственных расходов. В конце отчетного периода сальдо, образовавшееся на счете учета отклонений, в бухгалтерском балансе включается в стоимость материальных запасов)[6].

Приобретение материальных ценностей регистрируется в учете по мере акцепта счетов-фактур поставщиков только тогда, когда ответственность за отгруженные материальные ценности переходит от поставщика к покупателю, чаще всего после их отгрузки и оформления отгрузочных документов поставщиком.

Покупатель в таком случае несет бремя риска за утрату груза в пути, поэтому по получении извещения об отгрузке материальных ценностей акцепт счета-фактуры поставщика отражается по дебету счета 15 «Заготовление и приобретение материальных ценностей» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками». После доставки груза на склад счет 15 кредитуется в корреспонденции со счетами учета материально-производственных запасов.

Материальные ценности, расходуемые на производство продукции, списываются на счета учета текущих расходов по фактической оценке, определяемой одним из следующих методов:

- по фактическим ценам закупки (приобретения) — метод ФИФО;

- по средним фактическим ценам закупки (приобретения);

- по текущим ценам — метод ЛИФО;

- по себестоимости каждой единицы.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.