или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

3. Совершение применения специальных налоговых режимов в системе налогообложения

3.1 Оптимизация бухгалтерского учёта и анализ в системе налогообложения России

В целом, суть и главное преимущество упрощенной системы налогообложения является единый налог, уплачиваемый взамен целого ряда налогов: для организаций – налога на прибыль, налога на имущество организаций, единого социального налога и НДС (за исключением НДС, уплачиваемого при ввозе товаров на таможенную территорию РФ); для предпринимателей – налога на доходы физических лиц (по доходам, полученным от предпринимательской деятельности), налога на имущество (по имуществу, используемому в предпринимательской деятельности), единого социального налога, НДС (кроме НДС, уплачиваемого при ввозе товаров на таможенную территорию). [9, с. 18]

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Первый этап налоговой оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать более выгодный режим: общий или упрощенный.

Второй этап оптимизации для налогоплательщиков, имеющих право перейти на упрощенную систему, выбрать один из двух вариантов уплаты налога:

- по ставке 15 % c доходов, уменьшенных на величину расходов (объект «доходы минус расходы»);

- по ставке 6 % c доходов (объект «доходы»).

Определить, какой из вариантов уплаты единого налога выгоднее в каждом конкретном случае, можно по-разному. Один из возможных способов – для каждого из вариантов рассчитать долю единого налога в доходах. Вариант, при котором она окажется меньше (т. е. меньшая часть дохода изымается в виде налога), и будет предпочтительнее.

Существенным преимуществом упрощенной системы является значительное упрощение налогового и бухгалтерского учета. Однако, несмотря на явные преимущества данной системы налогообложения, она вызывает ряд проблем и сложностей в применении, что необходимо учитывать в налоговом менеджменте при выборе данной системы. [24]

Одна из причин, которая удерживает организации и предпринимателей от перехода на упрощенную систему налогообложения, – это НДС. Плательщики единого налога не признаются плательщиками по налогу на добавленную стоимость, поэтому они не включают НДС в цену, и, следовательно, покупатель не может принять соответствующую сумму налога к вычету. Из-за того, что они не выставляют сумму НДС, некоторым покупателям становится невыгодно с ними работать. Покупателям – плательщикам НДС выгоднее работать с теми продавцами, которые применяют общий режим налогообложения, либо договариваться с продавцами, применяющими «упрощенку», о продаже товара по более низкой цене. [17, с. 132]

Другая причина, по которой не все предприятия могут использовать упрощенную систему налогообложения в целях налоговой оптимизации, – это необходимость доплаты сумм единого налога и пени при реализации объектов основных средств. В частности, это касается организаций, применяющих в качестве объекта налогообложения доходы, уменьшенные на величину расходов. По объектам основных средств, приобретенным в период применения упрощенной системы, их стоимость сразу (на дату ввода в эксплуатацию) и полностью включается в состав расходов. Однако в случае реализации (передачи) таких основных средств до истечения трех лет с момента их приобретения (в отношении основных средств со сроком полезного использования свыше 15 лет – до истечения 10 лет с момента их приобретения) налоговая база за весь период эксплуатации основного средства подлежит пересчету с учетом положений гл.25 НК РФ с уплатой пени.

При налоговой оптимизации с использованием упрощенной системы налогообложения следует помнить еще об одной трудности – включение в налоговую базу авансов, полученных от покупателей и заказчиков. Авансы полученные включаются в состав доходов, а авансы выданные в состав расходов не включаются, т. к. расходами налогоплательщиков признаются затраты после их фактической оплаты. Вместе с тем, при применении упрощенной системы с полученного аванса в бюджет уплачивается 15 или 6 % (в зависимости от выбранного объекта налогообложения). [21]

Учитывая перечисленные выше преимущества и недостатки, можно сделать вывод, что переход на упрощенную систему выгоден организациям торговли, общественного питания и организациям, оказывающим различные услуги населению, т. к. покупателями в основном являются физические лица, не являющиеся плательщиками НДС, и момент реализации, как правило, совпадает с моментом оплаты. Однако названные категории налогоплательщиков, как правило, попадают в обязательном порядке под действие другого специального налогового режима – единого налога на вмененный доход для видов деятельности, оказывающих платные услуги за наличный расчет.

Упрощенная система налогообложения сама по себе уже является неким способом оптимизации налоговой нагрузки.

Ведь она позволяет заменить уплатой единого налога такие налоги, как (пп. 2, 3 ст. 346.11 НК РФ):

- налог на прибыль — для организации и НДФЛ по предпринимательской деятельности — для ИП;

- НДС, кроме ввозного и «товарищеского»;

- налог на имущество (кроме кадастрового).

Но и в рамках самой системы есть способы оптимизации своих налоговых обязанностей. Как известно, при объекте «доходы» налог исчисляется по ставке 6%, а при объекте «доходы, уменьшенные на величину расходов» ставка составляет от 5 до 15% (пп. 1, 2 ст. 346.20 НК РФ). Поэтому первое (и самое важное!), что позволит законно снизить налоги при УСН, — это использование верного объекта налогообложения.

Выбирая объект, нужно учитывать следующие факторы:

Удельный вес расходов. Плательщикам, чьи расходы невелики, скорее всего, больше подойдет объект «доходы». Ну а тем, у кого доля расходов существенна (более 60%), выгоднее применять «доходы — расходы». Но здесь важно помнить о том, что перечень расходов, которые можно учесть на УСН, закрыт (п. 1 ст. 346.16 НК РФ), поэтому в расчет нужно принимать лишь учитываемые расходы.

Размер отчислений во внебюджетные фонды, пособий по временной нетрудоспособности, некоторых страховых платежей. При объекте «доходы» за счет этих сумм ставку налога фактически можно снизить до 3%, т. к. они могут уменьшать исчисленный налог вполовину (п. 3.1 ст. 346.21 НК РФ).

Возможность использования пониженной ставки при объекте «доходы — расходы». Такое право может быть предоставлено отдельным категориям налогоплательщиков региональными властями (п. 2 ст. 346.20 НК РФ).

Также сэкономить на налогах помогут различные манипуляции с доходами или расходами (разумеется, производимые в рамках закона).

Например:

Работа по посредническим договорам. Этот способ позволяет уменьшить налогооблагаемые доходы, но доступен он, скорее, торговым организациям. Действуя в качестве посредника по договору комиссии или агентирования, «упрощенец» признает облагаемым доходом не всю сумму, получаемую от покупателей, а только свое вознаграждение, снижая тем самым налоговую базу (иногда весьма существенно).

Возврат аванса покупателю. Этот способ можно использовать, если к концу года возникает риск слета с УСН из-за несоблюдения лимита доходов. Полученный «упрощенцем» аванс включается в доходы (п. 1 ст. 346.17 НК РФ). Чтобы не выйти за рамки, можно договориться с покупателем о возврате аванса в текущем году и перечислении оплаты в следующем. Но здесь важно все правильно оформить и обосновать. Если проверяющие решат, что это сделано специально, претензий не избежать.

Задаток вместо аванса. Этот способ разрешает на законных основаниях отсрочить дату признания дохода, в том числе перенести ее на следующий год, что позволит снизить базу текущего периода или избежать утраты права на УСН из-за превышения порога доходов.Возможны и иные способы снижения налоговой нагрузки на УСН. Все зависит от вида и условий деятельности налогоплательщика.

Таким образом можно сделать выводы. Оптимизация налогов при УСН на практике рассматривается в двух аспектах: как способ регулирования размера налоговой обязанности самого уэсэнщика, так и использование его в качестве средства снижения налогов на бизнес в целом. И в том и в другом случае оптимизация должна быть именно оптимизацией, а не уходом от налогов (то есть происходить строго в рамках закона). Иначе вместо экономии можно получить конфликт с проверяющими, доначисления и налоговые санкции. [1, с. 25]

Проанализируем на примере ООО «ВКО-2» правильность выбора системы налогообложения. Рассмотрим общую систему налогообложения для ООО «ВКО-2». Данные возьмем из таблицы за 2016 год.

За 2016 год суммы доходов и расходов по хозяйственным операциям представлены в таблице.

Таблица 2 — Доходы и расходы за 2016 год

| Отчётный период | Доходы, руб. | Расходы, руб. | Нарастающий итог, руб. | |

| Доходы, руб. | Расходы, руб. | |||

| 1 | 2 | 3 | 4 | 5 |

| 1 квартал | 2615580,15 | 2887820,60 | 2615580,15 | 2887820,60 |

| 2 квартал | 3326686,92 | 3079471,73 | 5942267,07 | 5967292,33 |

| 3 квартал | 3408457,40 | 079530,26 | 9350724,47 | 10046822,59 |

| 4 квартал | 7891026,13 | 4899041,00 | 17241750,60 | 14945863,59 |

| Итого: | 17241750,60 | 14945863,59 | 17241750,60 | 14945863,59 |

Допустим, что Налог на добавленную стоимость (Далее -НДС) был начислен в том числе, рассчитаем НДС с доходов:

17241750,60х18/118 =2630097,55 руб.

НДС с расходов составил:

470195,93х18/118=71724,80 руб.

Рассчитаем НДС к уплате в бюджет за 2016 год:

2630097,55-71724,80 = 2558372,75 руб.

Налог на прибыль составит:

Доходы = 17241750,60-2630097,55 = 14611653,05 руб.

Расходы = 14945863,59 руб.

Налог на прибыль = Доходы — Расходых20%

14611653,05-14945863,59х20%=-66842,11 руб.

По налогу на прибыль получился убыток — отложенный налоговый актив, который будет уменьшен в последующие годы.

Налога на имущество у ООО «ВКО-2» нет, так как помещение взято в аренду.

Транспортный налог составил 84800 руб.

Земельный налог составил 80560 руб.

Итого по налогам общей системы налогообложения получается сумма к уплате 2558372,75 руб.(НДС)+84800 руб.(транспортный налог)+80560 руб.(земельный налог)=2723732,75 руб.

Рассчитаем единый налог при упрощенной системе налогообложения:

(доходы -расходы) х 15%=(17241750,60-14945863,59)х15%=344383,05 руб.

Итого по налогам при упрощенной системе налогообложения получается сумма к уплате 344383,05 руб.(единый налог)+84800 руб.(транспортный налог)+80560 руб.(земельный налог)=509743,05 руб.

Поэтому можно сделать вывод, что ООО «ВКО-2» переход на общую систему налогообложения не выгоден, так как налоговая нагрузка возрастет в несколько раз.

Рассмотрим налоговую нагрузку в случае перехода с Упрощенной системы налогообложения «Доходы, уменьшенные на величину расходов» на Упрощенную систему налогообложения «Доходы». Для расчета налога к уплате возьмем сумму доходов за 2016 год из таблицы и сумму Фонда оплаты труда за 2016 год, которая составляет 80242,05 рублей.

Налогооблагаемая база — 218717 рублей

Ставка налога 6%.

Суммы взносов и налогов с Фонда оплаты труда:

Страховая и накопительная часть пенсии 80242,05х22% =17653,25 руб.

ФФОМС 80242,05х5,1%=4092,34 руб.

ФСС на случай временной нетрудоспособности 80242,05х2,9%=2327,02 руб.

ФСС на случай профессиональных заболеваний 80242,05х0,2%=160,48 руб.

Всего: 24233,10 рублей.

Рассчитаем налог по УСН Доходы:

218717 руб.х6%=13123,02 руб.

Сумму налога можно уменьшить на 50% от уплаченных в отчетном периоде взносов и налогов.

24233,10/2=12116,55 руб.

Данная сумма больше суммы налога, поэтому налог уменьшим только на 6561,51 руб. (13123,02/2)

Сравнивая налог к уплате по объекту налогообложения «Доходы, уменьшенные на величину расходов» и «Доходы» сделаем вывод, что ООО «ВКО-2» на данный момент находится на самой оптимальной системе налогообложения и переход на другие системы налогообложения на данном этапе не желателен.

3.2 Рекомендации по оптимизации налогообложения ООО «Управляющая коммерческая организация-2»

В процессе работы на предприятии выявлены старые программы учета и отсутствие развития бухгалтерского учета и налогообложения ООО «УКО-2», а именно:

- — устаревшая программа бухгалтерского учета и начисления заработной платы 1С: Бухгалтерия 7.7. и программа по учету зарплаты «Амба»;

- — отсутствие правовой системы Консультант плюс или Гарант;

- — сотрудники не проходят курсы повышения квалификации;

- — необходимость проведения аудиторской проверки.

На основании вышеизложенного рассмотрим пути совершенствования бухгалтерского учета и налогообложения с целью устранения недостатков в ООО «ВКО-2»:

- — замена 1С: Бухгалтерия 7.7. и программы по учету зарплаты современной версией 1С:Бухгалтерия 8.2., данная мера поможет объединить учет в одной программе, а также позволит руководителю отслеживать изменения в финансовом положения организации и принимать оперативные решения.

- — правовая система Консультант плюс или Гарант представляет собой свод всех законов и иных законодательных и нормативных актов в одной программе, в настоящее время Законодательство изменяется постоянно, наличие такой системы поможет бухгалтерии ООО «ВКО-2» быть в курсе всех изменений и избежать штрафных санкций.

- — повышение квалификаций сотрудников бухгалтерии является важной частью совершенствования учета в организации, так как грамотный бухгалтер это залог достоверного бухгалтерского учета и налогообложения;

- — аудиторская проверка является важным моментом в деятельности любой организации, результат проверки даст объективную оценку достоверности учета, наличие ошибок и неточностей в учете, а также поможет руководителю организации увидеть реальное положение дел в организации. В ООО «ВКО-2» аудиторской проверки не проводилось, так как организация законодательно освобождена от обязанности проводить ежегодные аудиторские проверки.

Руководителю ООО «ВКО-2» стоит принять во внимание возможность проведения добровольной аудиторской проверки в случае увольнения главного бухгалтера, либо по необходимости контроля деятельности бухгалтерской службы.

Перспектива развития деятельности ООО «ВКО-2» — Получение займа по программам государственной поддержки. Данная мера поможет ООО «ВКО-2» расширить сферу деятельности, например, предложить покупателям и заказчикам юридические услуги по регистрации организаций, внесению изменений в учредительные документы, а также ликвидацию обществ с ограниченной ответственностью и индивидуальных предпринимателей. Данные виды услуг в настоящее время наиболее актуальны, так как большинство населения видит перспективу в открытии собственного бизнеса.

В жестких условиях рыночной экономики предоставление бухгалтерских услуг набирает популярность, это связано с тем, что предпринимателям необходимо развивать бизнес и им некогда вести бухгалтерию, а нанять на работу бухгалтера слишком дорого. Поэтому руководителю ООО «ВКО-2» я хотела бы предложить еще один вариант увеличения доходов — с помощью рекламы, акций и скидок.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно привести ряд обобщающих выводов. Малое предпринимательство как сегмент современной экономики имеет свои особенности налогообложения и учета.

В выпускной квалификационной работе рассмотрены понятие и правовое регулирования деятельности субъектов малого предпринимательства, использующих как общий режим налогообложения, так и специальный режим в виде упрощенной системы налогообложения.

Малые предприятия, применяющие упрощенную систему налогообложения, освобождены от обязанности ведения бухгалтерского учета в полном объёме и ведут учет доходов и расходов в порядке, установленном гл. 26.2 НК РФ. Обязательное требование – ведение учета кассовых операций, основных средств и нематериальных активов в порядке, предусмотренном законодательством Российской Федерации о бухгалтерском учете. Вести учет основных средств и нематериальных активов необходимо для того, чтобы имелась возможность проверить в любое время, соответствует ли организация одному из обязательных условий применения упрощенной системы налогообложения.

В работе рассмотрена деятельность малого предприятия ООО «ВКО-2».

Данная организация относится к субъектам малого предпринимательства и применяют упрощенную систему налогообложения (доходы минус расходы).

ООО «ВКО-2» ведет в установленном порядке учет своих доходов, расходов, представляет налоговым органам документы, необходимые для исчисления и уплаты налогов. Организация обеспечивает сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, подтверждающих полученные доходы, расходы и уплаченные (удержанные) налоги.

В настоящее время малый бизнес или малое предпринимательство представляет собой многочисленный слой мелких собственников, которые в значительной степени определяют социально-экономический и политический уровень развития страны.

Остается много не решенных проблем и вопросов, связанных с развитием малого предпринимательства в стране. Среди них, важными является вопросы бухгалтерского учета, налогообложения и отчетности.

Актуальность выбранной темы дипломной работы обусловлена тем, что бухгалтерский учет и налогообложения являются неотъемлемой частью в деятельности любого предприятия. Количество малых предприятий ежегодно растет, но в итоге лишь небольшое количество предпринимателей развивает стабильный и прибыльный бизнес. Правильно выбранный режим системы налогообложения и достоверный бухгалтерский учет — залог успеха и стабильного развития бизнеса.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Конституция Российской Федерации (принята на всенародном голосовании 12 декабря 1993 г.)

- Федеральный закон «О развитии малого и среднего предпринимательства в Российской Федерации» № 209-ФЗ от 24.07.2007г. — Электронная версия информационной правовой системы «КонсультантПлюс: ВерсияПроф»

- Федеральный закон «О бухгалтерском учете» №402-ФЗ от 06.12.2011г. (редакция от 03.11.2006г.) -Электронная версия информационной правовой системы «КонсультантПлюс: ВерсияПроф»

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. От 04.11.2014) «Бухгалтерском учете» (06.12.2011г.)

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ (ред. От 24.12.10г.)

- Учетная политика организации ПБУ 1/08 (ред. От 18.12.2012 г.)

- Приказ Минэкономразвития РФ №357 от 22.10.2007

- Приказ Министерства финансов РФ от 21.12.1998г. №64н «О типовых рекомендациях по ведению бухгалтерского учета для субъектов малого предпринимательства»

- Приказ Минфина РФ от 22 июня 2009 г. N 58н «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения»

- Борисов А. Н.Система налогообложения в виде УСН для отдельных видов деятельности.-М., 2010. -420 с.

- Устинов Е. Е. Кочеров Д. С. «Упрощенная система налогообложения: Сложные вопросы применения», 2013.-298 с.

- Журнал «Российский налоговый курьер»2011г. – 23 с.

- Кондраков Н.П. Бухгалтерский учет, М: ИНФРА-М , 2008.-720с.

- Косолапов А.И. Специальные налоговые режимы, М: Дашков и К, 2008. -310с.

- Лермонтов М.Ю. Комментарий к главе \»Упрощенная система налогообложения\». — Система ГАРАНТ, 2009 г. — 187 с.

- Зобова Е.П. Новое в налоговом законодательстве для «упрощенцев» // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. – 2009. – № 9. – С.31-36

- Емельяненко Е.А. Учетная политика при УСН в 2010 году // В курсе правового дела. – 2010. — №1.

- Серебрякова И.В. Учетная политика — 2010 при УСНО // Упрощенная система налогообложения: бухгалтерский учет и налогообложение. – 2010. — №1

- consultant.ru Правовая справочно-поисковая система «Консультант-Плюс»

- www.nalog.ruФедеральная налоговая служба

- Audit-it.ruБухгалтерский учет. Налоги. Аудит

- buhsoft.ru«Бухсофт» — программы и онлайн-сервисы для бизнеса

- glavbuh.ruЖурнал «Главбух»справочно-поисковая система и сервисы

- buhgaler.ruПравовая справочно-поисковая система

Слайд 1

Здравствуйте, уважаемые члены аттестационной комиссии!

Тема моей ВКР – «Бухгалтерский учёт налогообложения на малых предприятиях на примере ООО ”ВКО-2”».

Актуальность дипломной работы состоит в том, в настоящее время большинство малых предприятий затрудняются в выборе налогового режима либо необоснованно его выбирают, что влечет за собой ошибки в бухгалтерском и налоговом учете, а также введение специальных налоговых режимов можно отнести к выполнению одного из пунктов Федерального закона от 24 июля 2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

Слайд 2

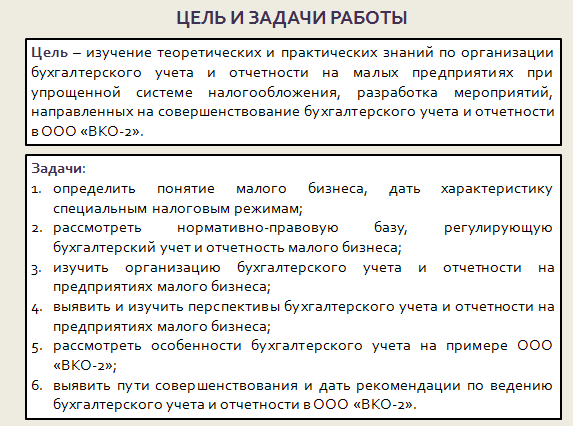

Цель работы — изучение теоретических и практических знаний по организации бухгалтерского учета и отчетности на малых предприятиях при упрощенной системе налогообложения, разработка мероприятий, направленных на совершенствование бухгалтерского учета и отчетности в ООО «ВКО-2».

Задачи данной работы Вы можете увидеть на данном слайде.

Слайд 3

В целом малые предприятия в настоящее время могут функционировать в условиях одной из четырех систем налогообложения:

- а) общепринятой (традиционной) системы налогообложения;

- б) упрощенной системы налогообложения (УСН);

- в) системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- г) системы единого сельскохозяйственного налога (ЕСХН).

На Рисунке ¬ изображены применяемые системы налогообложения.

Слайд 4

Президент России 2 ноября 2013 года подписал Федеральный закон № 292-ФЗ, которым предусмотрены поблажки в части бухгалтерского учета и бухгалтерской отчетности для малых предприятий и предпринимателей.[23]

Представители малого бизнеса теперь без опасений могут вести бухгалтерский учет по упрощенным правилам.

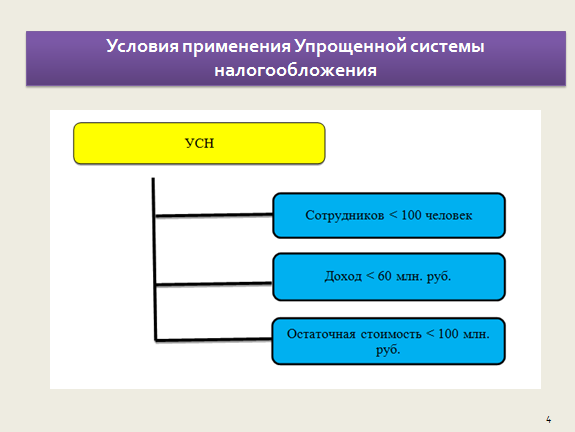

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. [11, с. 196]

Для применения Упрощенной системы налогообложения необходимо выполнение определенных условий – рисунок на слайде.

Слайд 5

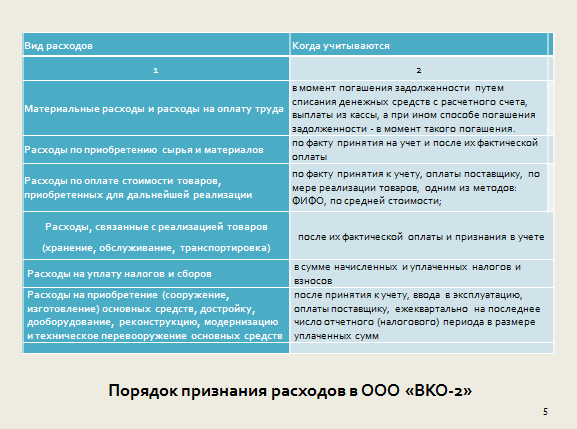

Расходами налогоплательщика признаются затраты после их фактической оплаты. Расходы учитываются в составе расходов с учетом следующих особенностей (Таблица на слайде).

ООО «ВКО-2» осуществляет учет доходов и расходов в порядке определения налоговой базы по единому налогу в соответствии с нормами главы 26.2 «Упрощенная система налогообложения» Налогового Кодекса РФ и принятыми методами и способами отражения в налоговом учете активов, обязательств и отдельных хозяйственных процессов, установленных в учетной политике организации для целей налогообложения.

Слайд 6

Основным видом деятельности организации является предоставление бухгалтерских и юридических услуг, сдача в наем собственного недвижимого имущества, покупка и продажа недвижимого имущества.

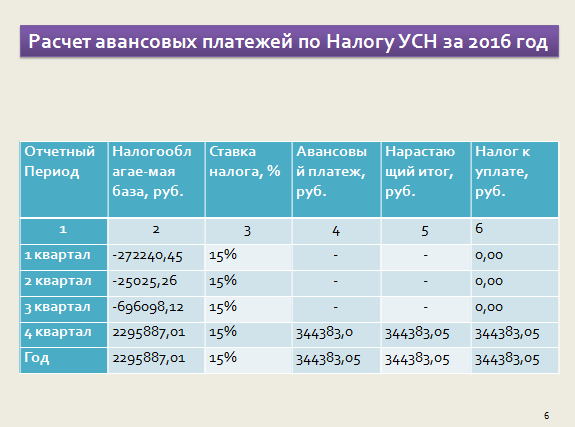

Рассмотрим на примере ООО «ВКО-2» как исчисляют авансовые платежи.

Расчет авансовых платежей по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения (Далее -Налог УСН) за 2016 год.

Таблица на слайде – Расчет авансовых платежей по Налогу УСН за 2016 год.

По данным таблицы видно, что у ООО «ВКО-2» в 1,2,3 кварталах 2016 года получился убыток, в 4 квартале получилась прибыль.

Налог УСН за 2016 год составил 344383,05 рублей. Сумма налога не должна быть меньше минимального налога (1% от суммы дохода за год) 17241750,61 х 1%= 172417,51 рублей, поэтому бухгалтеру ООО «ВКО-2» необходимо заплатить в бюджет 344383,05 рублей.

Суммы уплаченных авансовых платежей по Налогу УСН и сумма самого налога в расходы не включаются.

На протяжении осуществления хозяйственной деятельности бухгалтер ООО «ВКО-2» ведет Книгу учета доходов и расходов. Ежегодно Книгу учета доходов и расходов сшивают, заверяют подписью и печатью директора, в налоговый орган сдается только по запросу.

Слайд 7

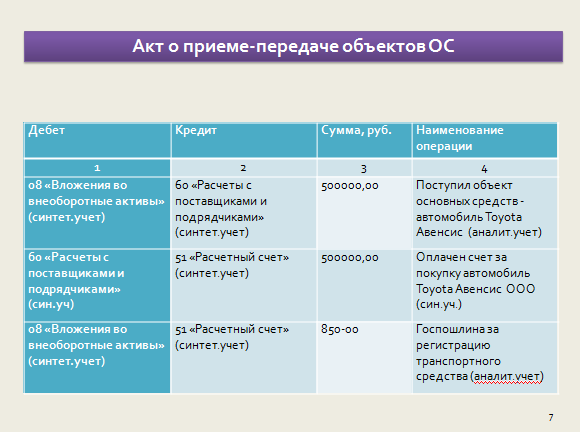

15 июля 2016 года принят к учету объект основных средств –автомобиль Toyota Авенсис. Бухгалтер ООО «ВКО-2», на основании акта о приеме-передаче объектов основных средств (кроме зданий, сооружений) по форме ОС-1, сделала следующие проводки — таблица на слайде — Акт о приеме-передаче объектов ОС.

Слайд 8

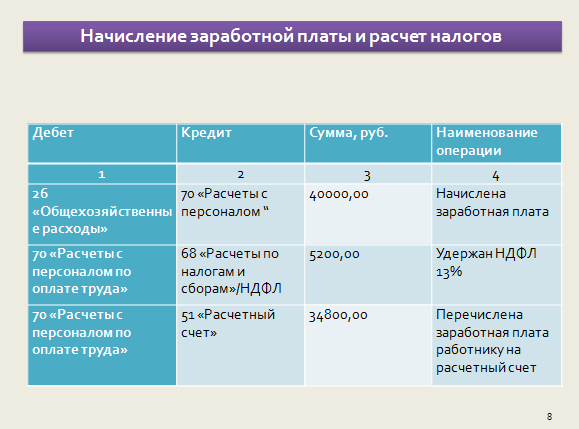

Расчет заработной платы сотруднику выглядит следующим образом. Сотрудник отработал весь месяц. Оклад 40000 рублей. Налоговых вычетов на детей нет. Бухгалтер ООО «ВКО-2» при начислении заработной платы и расчете налогов делает следующие проводки. Талица на слайде – Начисление заработной платы и расчет налогов.

Слайд 9

В процессе работы на предприятии выявлены старые программы учета и отсутствие развития бухгалтерского учета и налогообложения ООО «УКО-2», а именно:

- — устаревшая программа бухгалтерского учета и начисления заработной платы 1С: Бухгалтерия 7.7. и программа по учету зарплаты «Амба»;

- — отсутствие правовой системы Консультант плюс или Гарант;

- — сотрудники не проходят курсы повышения квалификации;

- — необходимость проведения аудиторской проверки.

Слайд 10

На основании вышеизложенного рассмотрим пути совершенствования бухгалтерского учета и налогообложения с целью устранения недостатков в ООО «ВКО-2»:

- — замена 1С: Бухгалтерия 7.7. и программы по учету зарплаты современной версией 1С:Бухгалтерия 8.2., данная мера поможет объединить учет в одной программе, а также позволит руководителю отслеживать изменения в финансовом положения организации и принимать оперативные решения.

- — правовая система Консультант плюс или Гарант представляет собой свод всех законов и иных законодательных и нормативных актов в одной программе, в настоящее время Законодательство изменяется постоянно, наличие такой системы поможет бухгалтерии ООО «ВКО-2» быть в курсе всех изменений и избежать штрафных санкций.

- — повышение квалификаций сотрудников бухгалтерии является важной частью совершенствования учета в организации, так как грамотный бухгалтер это залог достоверного бухгалтерского учета и налогообложения;

- — аудиторская проверка является важным моментом в деятельности любой организации, результат проверки даст объективную оценку достоверности учета, наличие ошибок и неточностей в учете, а также поможет руководителю организации увидеть реальное положение дел в организации. В ООО «ВКО-2» аудиторской проверки не проводилось, так как организация законодательно освобождена от обязанности проводить ежегодные аудиторские проверки.

Руководителю ООО «ВКО-2» стоит принять во внимание возможность проведения добровольной аудиторской проверки в случае увольнения главного бухгалтера, либо по необходимости контроля деятельности бухгалтерской службы.

Перспектива развития деятельности ООО «ВКО-2» — Получение займа по программам государственной поддержки. Данная мера поможет ООО «ВКО-2» расширить сферу деятельности, например, предложить покупателям и заказчикам юридические услуги по регистрации организаций, внесению изменений в учредительные документы, а также ликвидацию обществ с ограниченной ответственностью и индивидуальных предпринимателей. Данные виды услуг в настоящее время наиболее актуальны, так как большинство населения видит перспективу в открытии собственного бизнеса.

В жестких условиях рыночной экономики предоставление бухгалтерских услуг набирает популярность, это связано с тем, что предпринимателям необходимо развивать бизнес и им некогда вести бухгалтерию, а нанять на работу бухгалтера слишком дорого. Поэтому руководителю ООО «ВКО-2» я хотела бы предложить еще один вариант увеличения доходов — с помощью рекламы, акций и скидок.

Слайд 11

Таким образом, Цель работы достигнута.

Спасибо за внимание! Доклад окончен.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.