или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- 1 Теоретические основы применения бухгалтерского учета на малых предприятиях для Российской экономики

- 1.1 Нормативно-правовое регулирование бухгалтерского учета налогообложения на малых предприятиях

- 1.2 Малое предприятие и его значение в системе применения бухгалтерской отчетности и применения системы налогообложения в Российской Федераци

- 1.3 Бухгалтерский учёт и анализ налогообложения на малых предприятиях

- 1.4 Государственное регулирование деятельности субъектов и программы поддержки малых предприятий

- 2 Бухгалтерский учёт и анализ налогообложения на малых предприятиях в системе применения специальных налоговых режимов на примере ООО «ВКО-2»

- 2.1Характеристика малого предприятия ООО «ВКО-2»

- 2.2 Особенности применения налогообложения малого предприятия в системе ООО «Управляющая коммерческая организация-2»

- 2.3 Организация сопровождения синтетического и аналитического учёта на примере ООО «ВКО-2»

- 2.4 Анализ практики налогообложения и сопровождения бухгалтерской отчётности в ООО «ВКО-2»

- 3 Совершение применения специальных налоговых режимов в системе налогообложения

- 3.1 Оптимизация бухгалтерского учёта и анализ в системе налогообложения России

- 3.2 Рекомендации по оптимизации налогообложения ООО «ВКО-2»

- Заключение

- Список литературы

- Приложения

ВВЕДЕНИЕ

Малые предприятия в рыночной экономике занимают особое место. Во многих развитых странах результаты деятельности малых предприятий определяют темпы экономического роста, структуру и качество валового национального продукта, занимая до 60-70% его общего объема.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Особенностями малого бизнеса являются: деятельность в хозяйственной сфере с целью получения прибыли, экономическая свобода, инновационный характер, гибкость и оперативность в принятии решений, относительно невысокие расходы при осуществлении деятельности, особенно затраты на управление, более низкая потребность в первоначальном капитале, а также более высокая оборачиваемость собственного капитала.

В данной выпускной квалификационной работе рассмотрена упрощенная система налогообложения в частности организация бухгалтерского и налогового учета.

Применение специальных режимов налогообложения уменьшает налоговое бремя, упрощает налоговый и бухгалтерский учет и отчетность для небольших предприятий, что в свою очередь способствует развитию малого бизнеса в России и роста эффективности экономики страны в целом.

Актуальность дипломной работы состоит в том, в настоящее время большинство малых предприятий затрудняются в выборе налогового режима либо необоснованно его выбирают, что влечет за собой ошибки в бухгалтерском и налоговом учете, а также введение специальных налоговых режимов можно отнести к выполнению одного из пунктов Федерального закона от 24 июля 2007г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации»

Перед учредителями малых предприятий, возникает весьма нелегкая для решения задача – выбрать именно ту форму и систему учета на своем предприятии, которая в наибольшей степени отвечает их интересам и возможностям.

Объектом дипломной работы является ООО «ВКО — 2»

Предмет дипломной работы – исследования данной работы является организация и ведение бухгалтерского учета и налогообложения малого предприятия.

Целью данной работы является изучение теоретических и практических знаний по организации бухгалтерского учета и отчетности на малых предприятиях при упрощенной системе налогообложения, разработка мероприятий, направленных на совершенствование бухгалтерского учета и отчетности в ООО «ВКО-2».

Для достижения поставленной цели необходимо реализовать следующие задачи:

- 1) определить понятие малого бизнеса, дать характеристику специальным налоговым режимам;

- 2) рассмотреть нормативно-правовую базу, регулирующую бухгалтерский учет и отчетность малого бизнеса;

- 3) изучить организацию бухгалтерского учета и отчетности на предприятиях малого бизнеса;

- 4) выявить и изучить перспективы бухгалтерского учета и отчетности на предприятиях малого бизнеса;

- 5) рассмотреть особенности бухгалтерского учета на примере ООО «ВКО-2»;

- 6) выявить пути совершенствования и дать рекомендации по ведению бухгалтерского учета и отчетности в ООО «ВКО-2».

Новизна дипломной работы состоит в исследовании проблем и путей совершенствования деятельности предприятия малого бизнеса, разработке практических рекомендаций, несущих в себе цель повышения эффективности бухгалтерского и налогового учета на предприятии.

Источниковой базой дипломной работы послужили законодательные и нормативные акты Российской Федерации, приказы министерств и ведомств в области бухгалтерского учета и налогообложение на малых предприятиях, общей и специальной литературы.

Базовым дипломной работы являются: законодательные и нормативные акты по организации деятельности малого бизнеса, его бухгалтерского учета, налогообложения и отчетности, отчетные материалы ООО «ВКО-2» за 2014-2016 года.

Методология дипломной работы являются труды отечественных и зарубежных ученых экономистов, а также нормативные, инструктивные и законодательные документы и личные исследования.

Методы написания дипломной работы:

- а) совокупность диалектических методов (частное – особенное, количество – качество, положительное – отрицательное и др.);

- б) методы обобщения практического опыта (сопоставление, количественная оценка, анализ временных рядов, финансового анализа, экономико-математические методы и др.);

- в) методы обработки информации (редактирование, выделение главного и др.).

Теоретическая значимость выпускной квалификационной работы заключается в развитии теории и методологии в области бухгалтерского учета и налогообложения на малых предприятиях

Практическая значимость дипломной работы заключается в разработке рекомендаций по усовершенствованию бухгалтерского учета и системы налогообложения на малых предприятиях

Структура дипломной работы состоит из: cодержания, введения, трех глав, десяти подпунктов, заключения, списка использованной литературы и приложений.

1 Теоретические основы применения бухгалтерского учета на малых предприятиях для Российской экономики

1.1 Нормативно-правовое регулирование бухгалтерского учета налогообложения на малых предприятиях

Нормативно-законодательное регулирование развития малого и среднего предпринимательства в Российской Федерации основывается на Конституции РФ и осуществляется федеральными законами, принимаемыми в соответствии с ними иными нормативными правовыми актами РФ, законами и иными нормативными правовыми актами субъектов РФ, нормативными правовыми актами органов местного самоуправления.

Основным нормативным документом, регулирующим деятельность малого предпринимательства в Российской Федерации, является Федеральный закон от 24.07.2007 г. N 209-ФЗ (ред. 06.12.2011 г.) «О развитии малого и среднего предпринимательства в Российской Федерации».

Настоящий Федеральный закон регулирует отношения, возникающие между юридическими лицами, физическими лицами, органами государственной власти РФ, органами государственной власти субъектов РФ, органами местного самоуправления в сфере развития малого и среднего предпринимательства, определяет понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки.

Кроме того, необходимо отметить Указ Президента РФ от 04.04.1996 г. № 491 «О первоочередных мерах государственной поддержки малого предпринимательства в Российской Федерации». В данном указе определены меры по государственной поддержке субъектов малого предпринимательства.

Нормативное регулирование бухгалтерской отчетности осуществляется на четырех уровнях.

Верхний уровень системы представлен федеральными законами.

К ним относятся:

- — Федеральный закон «О бухгалтерском учете» от 06.12.11 г. № 402-ФЗ. В законе определены концептуальные положения и общие принципы организации и ведения бухгалтерского учета, права, обязанности и ответственность юридических и физических лиц, управляющего персонала, меры, обеспечивающие достоверность бухгалтерской информации, порядок публикации бухгалтерской отчетности и государственного регулирования всей системы бухгалтерского учета. Для субъектов малого предпринимательства должна предусматриваться упрощенная система бухгалтерского учета. [4, c. 12]

- — Налоговый кодекс РФ и другие законодательные акты, регламентирующие порядок учета и налогообложения соответствующих видов имущества, обязательств и хозяйственных операций.

- — Приказ Минфина РФ от 02.07.10 г. № 66н «О формах бухгалтерской отчетности», в котором предусмотрены особенности составления бухгалтерской отчетности субъектами малого предпринимательства.

- — Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденное Приказом Минфина РФ от 29.07.98 г. № 34н (ред. от 24.12.10 г.) по законодательству РФ распространяет действие на все юридические лица (за исключением кредитных организаций и бюджетных учреждений). Положение регулирует широкий круг вопросов: общие аспекты организации и ведения бухгалтерского учета; порядок бухгалтерского учета отдельных объектов: незавершенные капитальные вложения, финансовые вложения, основные средства, нематериальные активы, сырье, материалы, готовая продукция и товары, незавершенное производство и расходы будущих периодов, капитал резервы, расчеты с дебиторами и кредиторами, прибыль (убыток) организации; вопросы составления и представления бухгалтерской отчетности. Вторым уровнем регулирования бухгалтерского учета являются положения (стандарты) по бухгалтерскому учету Минфина РФ, устанавливающие принципы, правила и способы ведения организациями учета фактов хозяйственной деятельности, составления и представления бухгалтерской отчетности.

- — ПБУ 1/2008 «Учетная политика организации» от 06.10.08 г. № 106н (ред. от 18.12.2012 № 164н).[6, c. 19]

- — ПБУ 4/99 «Бухгалтерская отчетность организации» от 06.07.99 г. № 43н (ред. от 08.11.2010 № 142н).

- — ПБУ 9/99 «Доходы организации» от 06.05.99 г. № 32н (ред. от 08.11.10 № 144н).

- — ПБУ 10/99 «Расходы организации» от 06.05.99 г. № 33н (ред. от 27.11.06 г. № 156н).

Третий уровень регулирования составляют:

- — Приказ Минфина РФ от 21.12.1998 г. № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства». В приказе утверждены: рекомендованный план счетов для субъектов малого предпринимательства, формы бухгалтерского учета, порядок проведения инвентаризации и методы оценки видов имущества и обязательств, правила документооборота и технология обработки учетной информации, порядок контроля за хозяйственными операциями, а также другие решения, имеющих важное значение для организации и ведения бухгалтерского учета на малых предприятиях. [8, c. 9]

- — Порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержден приказом Минфина и МНС РФ от 13.08.02 г. № 86н/БГ-3-04/430.

- — План счетов бухгалтерского учета финансово — хозяйственной деятельности организаций и Инструкция по его применению, утвержденный приказом Минфина РФ от 31.10.2000 г. № 94н.

Нормативные документы третьего уровня конкретизируют и раскрывают порядок применения федеральных законов и положений (стандартов) Минфина РФ. Эти документы позволяют рационально организовать учет в соответствии с правилами, предусмотренными Минфином РФ и потребностями пользователей экономической информации.

Документом четвертого уровня системы нормативного регулирования является учетная политика организации. Согласно ПБУ 1/2008 «Учетная политика организации» под учетной политикой понимают совокупность конкретных методов и форм ведения бухгалтерского учета, определяемых самой организацией на основе предусмотренных требований и особенностей деятельности.

Ее необходимость обусловлена тем, что в нормативных документах иногда отсутствуют способы ведения бухгалтерского учета конкретных фактов хозяйственной деятельности либо допускаются варианты решения вопросов, а требуется выбрать один. Кроме того, в учетной политике следует предусмотреть оптимальное сочетание системы бухгалтерского учета с аналитическими регистрами налогового учета, разрабатываемыми организацией самостоятельно. Учетная политика разрабатывается главным бухгалтером, утверждается руководителем организации.

Таким образом, организация и ведение бухгалтерского учета и отчетности субъектами малого предпринимательства регулируются общей системой нормативного регулирования бухгалтерского учета. Вся система подразделяется на четыре уровня документов: законы и иные акты законодательства РФ, положения по бухгалтерскому учету, методические указания по ведению бухгалтерского учета, рабочие документы организации, формирующие ее систему бухгалтерского учета.

1.2 Малое предприятие и его значение в системе применения бухгалтерской отчетности и применения системы налогообложения в Российской федерации

Понятие субъектов малого предпринимательства дано в Федеральном законе от 24.07.2007 г. № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации». Под субъектами малого и среднего предпринимательства понимаются хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Законом № 209-ФЗ, к малым предприятиям, в том числе к микро-предприятиям и средним предприятиям. [2, c. 17}

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее — индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

- 1) для юридических лиц — суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25 % (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25 %;

- 2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства (п. 1 Постановления Правительства РФ от 22.07.08 г. № 556 «О предельных значениях выручки от реализации товаров, (работ, услуг)):

- — Микро-предприятия — 60 млн. рублей;

- — Малые предприятия — 400 млн. рублей;

- — Средние предприятия — 1000 млн. рублей;

3) Средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

- — от 101 до 250 человек включительно для средних предприятий;

- — до 100 человек включительно для малых предприятий;

- — до 15 человек (включительно) для микро-предприятий.

Предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством РФ один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого предпринимательства.

Категория субъекта малого предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, в течение двух календарных лет, следующих один за другим.

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, услуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в вышеуказанном федеральном законе.

Состояние и развитие малого предпринимательства в значительной степени определяется проводимой государственной экономической политикой, составной частью которой является налоговая политика.

С помощью системы налогообложения государство не только обеспечивает наполняемость налоговыми доходами бюджетной системы всех уровней власти, но и влияет на процессы производства и обращения товаров (работ, услуг), стимулируя либо сдерживая их рост, корректируя развитие экономики в целом.

В Законе № 209-ФЗ в части налогообложения предусмотрено, что могут применяться специальные налоговые режимы, упрощенные правила ведения налогового учета и формы налоговых деклараций по отдельным налогам и сборам.

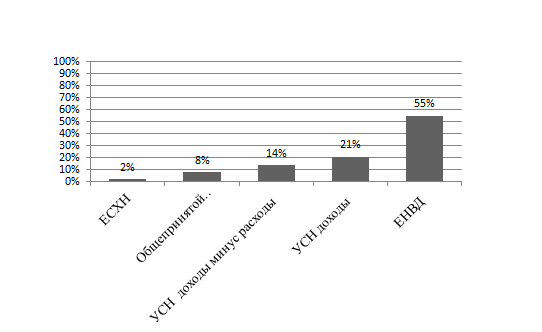

В целом малые предприятия в настоящее время могут функционировать в условиях одной из четырех систем налогообложения:

- а) общепринятой (традиционной) системы налогообложения;

- б) упрощенной системы налогообложения (УСН);

- в) системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (ЕНВД);

- г) системы единого сельскохозяйственного налога (ЕСХН).

На Рисунке 1 изображено применяемые система налогообложения

Рисунок 1– Применяемая система налогообложения

Общепринятая (традиционная) система налогообложения является базовой по отношению к остальным, так как именно на ее основе были созданы специальные налоговые режимы (УСН, ЕНВД и ЕСХН).

Специальные налоговые режимы не являются обязательными к применению предприятиями малого бизнеса, поскольку наличие статуса малого предприятия не является основанием для изменения налогового режима.

Под специальным налоговым режимом понимается особая форма исчисления и уплаты налогов и сборов в течение определенного периода времени, которая применяется в случаях и в порядке, предусмотренном НК РФ.

Традиционная система налогообложения — вид налогообложения, при котором организацией ведется бухгалтерский учет, и уплачиваются все общие налоги: федеральные, региональные и местные — согласно НК РФ .

Упрощенная система налогообложения (УСН) — это специальный налоговый режим, применяемый организациями и индивидуальными предпринимателями добровольно наряду с общей системой налогообложения. Упрощенная система налогообложения является самым распространенным среди специальных налоговых режимов, используемых предприятиями малого бизнеса. Переход на упрощенную систему налогообложения является добровольным.

Целью УСН является уменьшение налогового бремени и упрощение отчетности для малых и средних предприятия и индивидуальных предпринимателей.

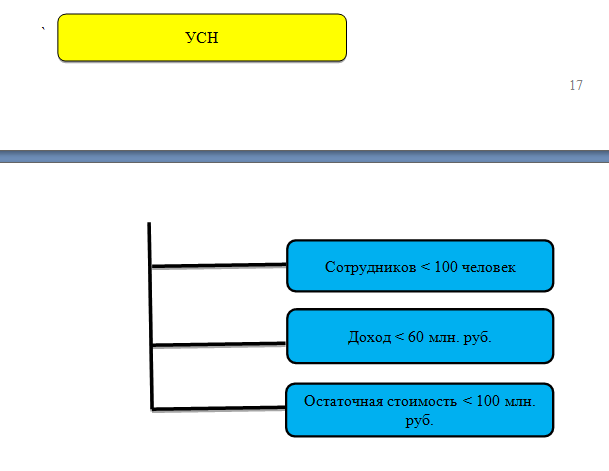

Вместе с тем существуют определенные условия (ограничения) на применение упрощенной системы налогообложения:

- а) величина дохода;

- б) вид деятельности;

- в) структура организации;

- г) структура уставного капитала;

- д) численность работников;

- е) стоимость имущества;

- ж) применяемый режим налогообложения.

- з) ограничение по доходам.

Для перехода на упрощенную систему налогообложения применяется ограничение, в соответствии с которым организации могут переходить на упрощенную систему налогообложения, если по итогам девяти месяцев того года, в котором они подали заявление о переходе на эту систему налогообложения, доходы, определяемые в соответствии со статьей 248 НК РФ, не превысили 45 млн. рублей.

Существуют следующие виды ограничения для перехода на УСН:

- а) Ограничение по видам деятельности.

Для перехода на упрощенную систему налогообложения организация и индивидуальный предприниматель не должны заниматься отдельными видами деятельности, перечисленными в статье 346. 12 НК РФ.

Не вправе применять упрощенную систему налогообложения:

- банки;

- страховщики;

- негосударственные пенсионные фонды;

- инвестиционные фонды;

- профессиональные участники рынка ценных бумаг;

- ломбарды;

- организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров, а также добычей и реализацией полезных ископаемых, за исключением общераспространенных полезных ископаемых;

- организации и индивидуальные предприниматели, занимающиеся игорным бизнесом;

- нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также иные формы адвокатских образований;

- казенные и бюджетные учреждения;

- иностранные организации.

Не могут быть плательщиками единого налога и организации, являющиеся участниками соглашений о разделе продукции.

- б) Ограничение по структуре организации.

Организация не вправе применять упрощенную систему налогообложения, если она имеет филиалы и (или) представительства.

Обязательным условием для осуществления деятельности филиала или представительства является указание о нем в учредительных документах создавшего его юридического лица. Поэтому организация не может применять упрощенную систему налогообложения, если в ее учредительных документах указаны филиалы или представительства.

Таким образом, если организация открыла обособленное подразделение, которое не является филиалом или представительством и не указано в качестве такового в учредительных документах создавшей его организации, то организация вправе применять упрощенную систему налогообложения на общих основаниях.

- в) Ограничение по структуре уставного капитала.

Это условие распространяется только на организации. Доля участия других юридических лиц в уставном капитале организации, предполагающей переход на упрощенную систему налогообложения, не должна превышать 25 %.

- г) Ограничение по численности работников.

Ограничение по численности касается как организаций, так и индивидуальных предпринимателей.

Для перехода на упрощенную систему налогообложения количество работающих в организации или у индивидуального предпринимателя не должно превышать 100 человек.

- д) Ограничение по стоимости имущества и использованию различных систем налогообложения.

Для того чтобы организация имела право на применение упрощенной системы налогообложения, остаточная стоимость ее основных средств и нематериальных активов не должна превышать 100 млн. рублей. При этом учитывается только имущество, которое подлежит амортизации и признается амортизируемым имуществом в соответствии с главой 25 НК РФ.

Переход на упрощенную систему налогообложения невозможен и в том случае, если налогоплательщик переведен на уплату единого сельскохозяйственного налога в соответствии с главой 26.1 НК РФ.

Организации и предприниматели, переведенные на уплату единого налога на вмененный доход по одному из видов предпринимательской деятельности, могут применять упрощенную систему налогообложения в отношении других видов своей деятельности. Среднюю численность работников и остаточную стоимость имущества при этом необходимо определять исходя из всех видов осуществляемой деятельности.

Предприятия малого бизнеса также могут перейти на такой специальный налоговый режим, как уплата единого налога на вмененный доход, который был введен главой 26.3 НК РФ.

Переход на единый налог на вмененный доход носит принудительный характер, то есть налогоплательщик обязан перейти на данный режим, если он введен региональными органами власти в отношении тех видов деятельности, которые поименованы в НК РФ.

Упрощенная система налогообложения имеет существенные преимущества для налогоплательщика по сравнению с единым налогом на вмененный доход.

В частности, на упрощенную систему налогообложения переводится вся деятельность налогоплательщика, тогда как единый налог на вмененный доход уплачивается только в отношении тех видов деятельности, которые попадают под этот режим. Таким образом, налог, который уплачивается в рамках упрощенной системы налогообложения, по своему содержанию напоминает налог на прибыль организаций, уплачиваемый в рамках традиционной системы налогообложения. При применении упрощенной системы налогообложения у налогоплательщика имеются все элементы налогообложения, в том числе те, которые зависят от его финансово-хозяйственной деятельности: например, объект налогообложения; соответственно и налоговая база формируется в зависимости от объекта.

При исчислении налоговой базы по единому налогу на вмененный доход используется величина вмененного дохода, которая определена законодательно, и повлиять на ее размер налогоплательщик не может.

Единый налог на вменённый доход (ЕНВД).Применение ЕНВД обязательно для тех налогоплательщиков, которые осуществляют виды деятельности, попадающие под её действие.

Расчет ЕНВД не зависит от конкретной суммы полученных доходов, а рассчитывается по иным усредненным показателям.

Налоговая база за месяц определяется произведением базовой доходности, значения физического показателя и коэффициента-дефлятора (К1), задаваемых федеральным законодательством, а также коэффициента К2, учитывающего особенности ведения деятельности и с возможностью изменения субъектами РФ. На федеральном уровне К2 ограничен пределами не менее 0,005 и не более 1.Налоговая ставка задаётся налоговым кодексом и составляет 15%.

Патентная система налогообложения Налогоплательщики: индивидуальные предприниматели, осуществляющие один из видов предпринимательской деятельности, предусмотренный НК РФ. Патентная система налогообложения может применяться в том регионе, где она введена законом субъекта Российской Федерации.

Патент выдается по выбору индивидуального предпринимателя на период от одного до двенадцати месяцев включительно в пределах календарного года. Патент выдается с любой даты.

При ведении индивидуальным предпринимателем нескольких видов предпринимательской деятельности патент необходимо приобретать на каждый из видов отдельно.

Величина налога определяется исходя из суммы установленного по каждому виду деятельности потенциально возможного к получению годового дохода.

Размер потенциально возможного к получению годового дохода для конкретных видов деятельности устанавливается законами субъектов Российской Федерации (максимальный – не более 1 млн. руб. – и минимальный – не меньше 100 тыс. руб.) Налоговая ставка: 6%

Единый сельскохозяйственный налог (ЕСХН) — система налогообложения для сельскохозяйственных товаропроизводителей, является специальным налоговым режимом и применяется наряду с общим режимом налогообложения. Данной системе налогообложения посвящена глава 26.1 НК РФ.

Сельскохозяйственными товаропроизводителями признаются организации и индивидуальные предприниматели, производящие и реализующие сельскохозяйственную продукцию, при условии, если в общем доходе от реализации товаров (работ, услуг) таких организаций и индивидуальных предпринимателей доля дохода от реализации произведенной ими сельскохозяйственной продукции составляет не менее 70 %.

Объектом налогообложения ЕСХН признаются доходы, уменьшенные на величину расходов. Порядок определения и признания доходов и расходов определяется статьей 346.5 Налогового Кодекса РФ. Налоговая ставка устанавливается в размере 6 процентов.

Организации, применяющие ЕСХН, обязаны вести учет на основании данных бухгалтерского учета, а индивидуальные предприниматели ведут учет в книге учета доходов и расходов индивидуальных предпринимателей, применяющих ЕСХН, форма и порядок заполнения которой утверждаются Минфином РФ.

В целом специальные режимы налогообложения есть законодательно предусмотренная оптимизация налоговой нагрузки малых предприятий.

1.3 Бухгалтерский учет и анализ налогообложения на малых предприятиях

Организация и ведение бухгалтерского учета и отчетности субъектами малого предпринимательства регулируются общей системой нормативного регулирования бухгалтерского учета. Особое место занимает федеральный закон «О бухгалтерском учете» от 06.12.11 № 402-ФЗ. [3, с.23]

Статьей 7 Федерального Закона № 402-ФЗ установлено, что ведение бухгалтерского учета и хранение соответствующей документации организуются руководителем, который обязан возложить на главного бухгалтера или иное должностное лицо ведение бухгалтерского учета либо заключить договор об оказании услуг по его ведению.

Объектами бухгалтерского учета и отчетности являются: факты хозяйственной жизни, активы, обязательства, источники финансирования его деятельности, доходы и расходы, иные объекты, установленные федеральными стандартами.[18, с. 118]

Исходя из своих видов деятельности, каждая организация должна разработать и утвердить рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических счетов, необходимых для ведения бухгалтерского учета в данной конкретной организации. Рабочий план счетов закрепляется отдельным приложением к положению по учетной политике. Большинство организаций для создания рабочего плана счетов опирается на действующий План счетов, рекомендованный приказом Минфина РФ от 31.10.2000 г. № 94н.

В настоящее время организации в основном ведут бухгалтерский учет с помощью того или иного программного продукта, поэтому план счетов с расшифровкой по аналитическим счетам можно легко получить, распечатав его из программы.

Президент России 2 ноября 2013 года подписал Федеральный закон № 292-ФЗ, которым предусмотрены поблажки в части бухгалтерского учета и бухгалтерской отчетности для малых предприятий и предпринимателей.[23]

Представители малого бизнеса теперь без опасений могут вести бухгалтерский учет по упрощенным правилам.

Упрощенная система налогообложения (УСН) – это один из налоговых режимов, который подразумевает особый порядок уплаты налогов и ориентирован на представителей малого и среднего бизнеса. [11, с. 196]

Для применения Упрощенной системы налогообложения необходимо выполнение определенных условий:

Рис 1.1 Условия применения Упрощенной системы налогообложения

Малые предприятия могут вести бухгалтерский учет кассовым методом. Суть кассового метода: доходы и расходы следует признавать только после фактической оплаты. При этом полученные авансы также надо ставить в доход, а выданную предоплату в момент выдачи списывать в расходы нельзя. Надо дождаться, пока контрагент выполнит свои обязательства (отработает аванс).

Кассовый метод в бухгалтерском учёте особенно удобен для фирм, применяющих упрощенную систему – ведь такие организации всегда считают «упрощенный» налог кассовым методом.

Помимо этого, разрешено сократить количество применяемых синтетических счетов по сравнению с типовым планом счетов. Иными словами, допускается «укрупненное» использование счетов. Так, можно отражать на счете 10 информацию о производственных запасах вместо того, чтобы вести операции по счетам 07, 10 и 11. Кроме того, информацию о производственных затратах можно целиком показывать на счете 20. То есть разбивка на счета 20, 23, 25, 26, 28, 29 не нужна. Важно также, что для учета денег в банках малым предприятиям достаточно использовать счет 51 вместо счетов 51, 52, 55 и 57.

Для систематизации и накопления информации можно принять упрощенную систему регистров бухгалтерского учета. В зависимости от характера и объема учетных операций это может быть форма бухгалтерского учета без использования регистров (простая форма) или с использованием регистров бухгалтерского учета имущества.

Суть простой формы: регистрировать все хозяйственные операции необходимо только в Книге учета фактов хозяйственной деятельности. Данная книга является регистром аналитического и синтетического учета, на основании которого можно определить наличие имущества и денежных средств, а также их источников у субъекта малого предпринимательства на определенную дату и составить бухгалтерскую отчетность. Такой вариант чиновники рекомендуют для фирм с незначительным количество операций (не более 30 в месяц), которые не занимаются производством, связанным с большими затратами материальных ресурсов.

Теперь рассмотрим бухгалтерскую отчетность для представителей малого бизнеса.

С 1 января 2013 года ООО «ВКО-2», как организация, применяющая упрощенную систему налогообложения, ведет бухгалтерский учет в полном объеме, однако формирует отчетность в упрощенном порядке, в соответствии с п. 6 Приказа № 66н. В частности в бухгалтерский баланс и отчет о прибылях и убытках включают показатели только по группам статей (без детализации показателей по статьям).

В ООО «ВКО-2» составляется две формы бухгалтерской отчетности: бухгалтерский баланс (Приложение А) и отчет о прибылях и убытках (Приложение Б). Данные бухгалтерской отчетности приводятся в тысячах рублей.

Осуществляя предпринимательскую деятельность субъекты малого предпринимательства могут применять либо общий режим налогообложения, либо специальные режимы. Следует помнить, что вид деятельности может лишить права выбора системы налогообложения. Выбор субъектом малого предпринимательства того или иного налогового режима влияет не только на порядок расчета с бюджетом по налогам и сборам, но и на организацию бухгалтерского учета.

ООО «ВКО-2» находится на упрощенной системе налогообложения (УСН).

Упрощенная система налогообложения относится к разряду специальных налоговых режимов, порядок и условия применения регулируются положениями главы 26.2 «Упрощенная система налогообложения» Налогового Кодекса РФ.

Согласно положениям статьи 346.12 НК РФ налогоплательщиками признаются: организации и индивидуальные предприниматели, перешедшие на применение специального налогового режима в виде упрощенной системы налогообложения.

При применении упрощенной системы налогообложения организации освобождаются от уплаты:

- налога на прибыль (за исключением налога с доходов, полученных в виде дивидендов и доходов по операциям с отдельными видами долговых обязательств);

- налога на имущество;

- налога на добавленную стоимость (кроме налога, подлежащего уплате при ввозе товаров на таможенную территорию РФ и иные территории под её юрисдикцией, НДС с операций по договорам о совместной деятельности; доверительного управления имуществом и концессионным соглашениям).

При применении упрощенной системы налогообложения организации и индивидуальные предприниматели уплачивают:

- единый налог;

- иные налоги в соответствии с действующим законодательством.

Объект налогообложения в ООО «ВКО-2» доходы минус расходы. Выбор объекта был осуществлен в момент регистрации предприятия по заявлению.

Отличительной особенностью применения упрощенной системы налогообложения в части исчисления налоговой базы является применение кассового метода признания доходов и расходов.

Рассмотрим порядок определения и состав доходов и расходов в ООО «ВКО-2»:

Доходы, признаваемые при определении налоговой базы подразделяются на доходы от реализации и внереализационные доходы.

Расходы, признаваемые при определении налоговой базы (для объекта налогообложения «доходы, уменьшенные на величину расходов», подразделяются на виды расходов, перечень которых ограничен и является закрытым. При признании тех или иных расходов, подлежащих нормированию, необходимо руководствоваться положениями главы 25 «Налог на прибыль» Налогового Кодекса РФ (рекламные расходы, расходы на уплату процентов по долговым обязательствам).

Датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, получения иного имущества (работ, услуг) и (или) имущественных прав, а также погашения задолженности (оплаты) налогоплательщику иным способом.

Расходами налогоплательщика признаются затраты после их фактической оплаты. Расходы учитываются в составе расходов с учетом следующих особенностей (Таблица 1).

Таблица 1 — Порядок признания расходов в ООО «ВКО-2»

Начало таблицы

| Вид расходов | Когда учитываются |

| 1 | 2 |

| Материальные расходы и расходы на оплату труда | в момент погашения задолженности путем списания денежных средств с расчетного счета, выплаты из кассы, а при ином способе погашения задолженности — в момент такого погашения. |

| Расходы по приобретению сырья и материалов | по факту принятия на учет и после их фактической оплаты |

| Расходы по оплате стоимости товаров, приобретенных для дальнейшей реализации | по факту принятия к учету, оплаты поставщику, по мере реализации товаров, одним из методов: ФИФО, по средней стоимости; |

Окончание таблицы

| 1 | 2 |

| Расходы, связанные с реализацией товаров (хранение, обслуживание, транспортировка) | после их фактической оплаты и признания в учете |

| Расходы на уплату налогов и сборов | в сумме начисленных и уплаченных налогов и взносов |

| Расходы на приобретение (сооружение, изготовление) основных средств, достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств | после принятия к учету, ввода в эксплуатацию, оплаты поставщику, ежеквартально на последнее число отчетного (налогового) периода в размере уплаченных сумм |

ООО «ВКО-2» осуществляет учет доходов и расходов в порядке определения налоговой базы по единому налогу в соответствии с нормами главы 26.2 «Упрощенная система налогообложения» Налогового Кодекса РФ и принятыми методами и способами отражения в налоговом учете активов, обязательств и отдельных хозяйственных процессов, установленных в учетной политике организации для целей налогообложения.

В составе доходов, признаваемых при исчислении единого налога, отражаются следующие доходы:

выручка от оказания всех видов услуг (бухгалтерские, юридические, услуги) внереализационные доходы (пени и штрафы по договорам, проценты, полученные за предоставление в пользование денежных средств и иные доходы).

В качестве расходов организацией учитываются следующие виды расходов: выплаты работникам в качестве оплаты труда, отчисления на социальное страхование и обеспечение, коммунальные услуги и услуги связи (интернет, услуги городской телефонной сети), расходы на ГСМ, расходы на выплату процентов за пользование кредитными и заемными средствами, расходы на уплату транспортного, земельного налога расходы на приобретение канцелярских товаров и принадлежностей, иные расходы. [12, c. 11]

В связи с применением упрощенной системы налогообложения в ООО «ВКО-2», доходы и расходы признаются в налоговом учете по кассовому методу, после фактического зачисления денежных средств на расчетный счет организации. При этом в качестве доходов учитываются не только полученная выручка от оказания услуг, а также суммы денежных средств, перечисляемых в качестве аванса, предварительного платежа.

Некоторые виды расходов учитываются с учетом определенных особенностей. Так, расходы на оплату труда, налогов, взносов, в виде арендных платежей, оплаты коммунальных услуг осуществляются по факту признания в учете и перечисления денежных средств кредиторам, в бюджет и внебюджетные фонды. [15, с. 148]

Налоговая база в ООО «ВКО-2» рассчитывается нарастающим итогом с начала года, определяется по истечении каждого отчетного периода (квартал, полугодие, 9 месяцев) в размере, составляющем разницу между полученными (признанными в налоговом учете) доходами и расходами.

Применяемый объект налогообложения «доходы, уменьшенные на величину расходов» определяет методику расчета налоговой базы по единому налогу. Исчисление налога производится как произведение налоговой ставки на налоговую базу. При применении объекта налогообложения «доходы, уменьшенные на величину расходов», налогоплательщик исчисляет налог как произведение ставки в размере 15% от налоговой базы – денежное выражение доходов, уменьшенных на расходы.

В случае если организацией был получен убыток или сумма исчисленного в общем порядке налога меньше, чем сумма исчисленного минимального налога, налогоплательщик обязан исчислить и уплатить минимальный налог.

Минимальный налог определяется как произведение 1% от суммы признанных доходов. Минимальный налог уплачивается по итогам налогового периода, по итогам отчетного периода не платится.

1.4 Государственное регулирование деятельности субъектов и программы поддержки малых предприятий

Малые предприятия пользуются поддержкой государства во всех развитых странах. В нашей стране государственная поддержка малых предприятий осуществляется в соответствии с Федеральной программой государственной поддержки малого предпринимательства, региональными (межрегиональными), отраслевыми (межотраслевыми), и муниципальными программами развития и поддержки малого предпринимательства, разрабатываемыми в соответствии с Правительством РФ, органами исполнительной власти субъектов Российской Федерации и местного самоуправления.[20]

В целях реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации в соответствии со ст. 7 Федерального закона №209-ФЗ могут предусматриваться следующие меры:

- 1) специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;[14, c. 156]

- 2) упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;[13, c. 299]

- 3) упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

- 4) льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

- 5) меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

- 6) меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

- 7) меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

Их реализация благотворно скажется на динамике развития в нашей стране малого предпринимательства.

Ежегодно возрастает финансовая поддержка малого предпринимательства. В настоящее время существуют две программы на федеральном уровне. Первую осуществляет Министерство Финансов Российской Федерации за счет средств бюджета. Эта программа софинансируется регионами и направлена на создание региональных и муниципальных бизнес — инкубаторов, технопарков, региональных венчурных фондов, а так же формирование фондов гарантирования, которые помогают малому предпринимательству получать кредиты, когда у них нет ни залогов, ни соответствующего обеспечения.

Вторую программу реализует Государственная корпорация «Банк развития и внешнеэкономической деятельности (Внешэкономбанк)» и регулируются Федеральным законом «О банке развития» (№82 ФЗ, принят 17 мая 2007 года).

Внешэкономбанк для обеспечения повышения конкурентоспособности экономики России, ее диверсификации, стимулирования инвестиционной деятельности. Банк развития реализует инвестиционную, внешнеэкономическую, страховую, консультационную поддержку проектов в России и за рубежом, направленных на развитие инфраструктуры, инноваций, особых экономических зон, защиту окружающей среды, на поддержку экспорта российских товаров, работ и услуг, а также на поддержку малого и среднего предпринимательства.

Финансовая поддержка осуществляется по двум направлениям:

- через банки-партнеры;

- через организации инфраструктуры поддержки.

Министерство экономического развития Российской Федерации считает, что следует увеличить финансирование этой программы, а так же создать условия, при которых ставки кредитования по мере прохождения денег через банки не будут расти и останутся доступными для малого предпринимательства.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.