или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.2. Общая оценка финансового состояния

Оценка платежеспособности осуществляется на основе анализа ликвидности текущих активов организации. Их способности превращаться в денежную наличность, так как зависит от нее напрямую.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Таблица 7. Анализ платежеспособности

| Показатель | 2014 | 2015 | 2016 | Изменение, абс. | Изменение, отн., % |

| Коэффициент абсолютной ликвидности | 0,15 | 0,04 | 0,02 | 0,13 | 88,65 |

| Коэффициент промежуточной (быстрой) ликвидности | 0,13 | 0,14 | 0,18 | 0,05 | 38,94 |

| Коэффициент текущей ликвидности | 1,03 | 1,42 | 1,12 | 0,08 | 8,21 |

| Общий показатель ликвидности баланса предприятия | 0,81 | 0,82 | 0,65 | 0,16 | 20,11 |

| Доля оборотных средств в активах | 1,00 | 0,96 | 0,93 | 0,07 | 7,17 |

| Коэффициент покрытия оборотных средств собственными источниками формирования (Коэффициент обеспеченности собственными средствами) | 0,01 | 0,02 | 0,05 | 0,06 | 470,52 |

| Коэффициент маневренности функционального капитала | 27,94 | 3,05 | 7,98 | 19,96 | 71,43 |

| Коэффициент утраты платёжеспособности | 0,76 | 0,52 | 0,52 | 0,00 | |

| Коэффициент восстановления платежеспособности | 0,81 | 0,48 | 0,48 | 0,00 |

Коэффициент абсолютной ликвидности показывает, часть краткосрочных обязательств, которая может быть погашена немедленно, и рассчитывается как отношение наиболее ликвидных оборотных активов к текущим обязательствам должника. Значение коэффициента за период c 01.01.2014 года по 01.01.2016 года уменьшилось на -0,13 и составило 0,02, т.е. предприятие уменьшило, свою платежеспособность и было не в состоянии немедленно выполнить свои текущие обязательства, за счет денежных средств

Коэффициент текущей ликвидности (критической оценки) характеризует обеспеченность организации оборотными средствами для ведения хозяйственной деятельности и своевременного погашения обязательств. Значение коэффициента текущей ликвидности на 01.01.2016 года по сравнению с 01.01.2014 года увеличилось на 0,08 и составило 1,12, , реализуя свои ликвидные активы по балансовой стоимости могло погасить текущие обязательства на 112% , в то время как на 01.01.2014 года этот показатель составил 103%.

Таблица 8. Анализ показателей деловой активности

| Показатель | 2014, в днях | 2015, в днях | 2016, в днях | Изменение,

|

| Продолжительность отдачи активов | 0,00 | 233,28 | 350,78 | 117,50 |

| Продолжительность отдачи основных средств (продолжительность фондоотдачи) | 0,00 | 9,62 | 25,16 | 15,54 |

| Продолжительность отдачи оборотных (текущих) активов | 0,00 | 223,66 | 325,61 | 101,95 |

| Продолжительность отдачи запасов и затрат | 0,00 | 220,42 | 304,48 | 524,90 |

| Продолжительность отдачи дебиторской задолженности | 0,00 | 16,42 | 48,60 | 32,18 |

| Продолжительность отдачи кредиторской задолженности | 0,00 | 19,34 | 17,92 | 37,26 |

| Продолжительность отдачи собственного капитала | 0,00 | 4,36 | 10,01 | 5,65 |

По данным таблицы 8 можно сделать следующие выводы.

Коэффициент оборачиваемости активов имеет небольшое значение, что указывает на медленную оборачиваемость капитала, вложенного в активы предприятия, но за анализируемый период оборачиваемость активов ускорилась на 117,20 оборотов, а время оборачиваемости, наоборот, снизилось. Оборачиваемость основных фондов ускорилась с 9,32 оборотов в 2015 году до 25,16 оборотов в 2016 году, т.е. произошло ее ускорение на 15,54 оборотов. Коэффициент оборачиваемости оборотных активов в 2016 году увеличился на 101,95 по отношению к 2015 году. Оборачиваемость дебиторской задолженности за весь анализируемый период увеличилась на 32,18 оборотов, т.е. происходит постоянное увеличение оборачиваемости. Необходимо отметить, что оборачиваемость кредиторской задолженности больше оборачиваемости дебиторской задолженности. На основе этого можно предположить, что у предприятия нет свободных средств. Коэффициент оборачиваемости собственных средств в 2016 году по сравнению с 2014 годом увеличился на 5,65 оборотов. В результате анализа деловой активности можно отметить тенденцию увеличения коэффициента оборачиваемости дебиторской задолженности, что свидетельствует об ухудшении расчетов с кредиторами..

Таблица 9. Рентабельность

| Показатель | 2014 | 2015 | 2016 | Изменение, абс. | Изменение, отн. |

| Общая рентабельность | 0,00 | 199,02 | 2,11 | 0,00 | 0,00 |

| Рентабельность продаж | 0,00 | 198,66 | 1,92 | 0,00 | 0,00 |

| Рентабельность собственного капитала | 0,00 | 16 679,37 | 89,66 | 89,66 | 0,00 |

| Рентабельность акционерного капитала | 0,00 | 477 030,00 | 5 200,00 | 5 200,00 | 0,00 |

| Рентабельность оборотных активов | 0,00 | 325,11 | 2,76 | 2,76 | 0,00 |

| Общая рентабельность производственных фондов | 0,00 | 343,91 | 2,60 | 2,60 | 0,00 |

| Рентабельность всех активов | 0,00 | 311,70 | 2,56 | 2,56 | 0,00 |

| Рентабельность основной деятельности | 0,00 | 191,46 | 10,82 | 0,00 | 0,00 |

| Рентабельность производства | 0,00 | 209,33 | 12,14 | 0,00 | 0,00 |

2.3. Практика управления дебиторской задолженностью в организации

Система управления дебиторской и кредиторской задолженности в ООО «Алиана» состоит из:

— анализа и оценки дебиторской и кредиторской задолженности;

— планирования расчетов с покупателями и поставщиками;

— контроля над расчетами с дебиторами и кредиторами.

Дебиторская задолженность является частью оборотных активов организации.

Анализ состояния дебиторской задолженности ООО «Алиана» целесообразно начать с оценки ее структуры и динамики в валюте баланса. Данные, необходимые для анализа, представлены в табл. 10.

Таблица 10. Анализ структуры и динамики дебиторской задолженности в валюте баланса ООО «Алиана»

| Наименование показателей | Года | Отклонения(+,-) | Темп роста, % | Удельный вес, % | ||||||

| 2014 | 2015 | 2016 | 2015г к 2014г | 2016г к 2015г. | 2015г к 2014г | 2016г к 2015г. | 2014 | 2015 | 2016 | |

| Дебиторская задолженность | -126 | 1077 | 2816 | 1203 | 1739 | 854,76 | 261,47 | 1,62 | 7,03 | 13,75 |

| Валюта баланса | 7735 | 15303 | 20471 | 7568 | 5168 | 197,84 | 133,77 | 100 | 100 | 100 |

Активы компании в целом за 2016 год увеличились на 5168 тыс. руб. (или на 33,77%), в то время как прирост дебиторской задолженности составил 1739 тыс.руб. или 161,47%, т.е. в общей структуре увеличения валюты баланса 33,65% было обеспечено увеличением дебиторской задолженности.

Рассмотрим подробнее структуру дебиторской задолженности ООО «Алиана». Исходные данные представлены в табл. 11

Таблица 11. Анализ структуры и динамики дебиторской задолженности ООО «Алиана» за 2014-2016г.г.

| Наименование показателя | 2014г. | 2015г. | 2016г. | Темп роста, % | |

| 2015г. к 2014г. | 2016г. к 2015г. | ||||

| Расчеты с покупателями и заказчиками | 43 | 741 | 2486 | 183,72 | 335,49 |

| Расчеты по налогам и сборам | -187 | 336 | 330 | 100 | 98,21 |

| Расчеты по социальному страхованию и обеспечению | 18 | — | — | — | — |

| ИТОГО | -126 | 1077 | 2816 | 100 | 100 |

Проведенный анализ показал, что вся дебиторская задолженность ООО «Алиана» является краткосрочной. В 2016 г. произошло снижение дебиторской задолженности по расчетам по налогам и сборам на 6 тыс.руб., увеличение по расчетам с покупателями и заказчиками на 1745 тыс.руб., в то время как расчеты по социальному страхованию не имели остатков.

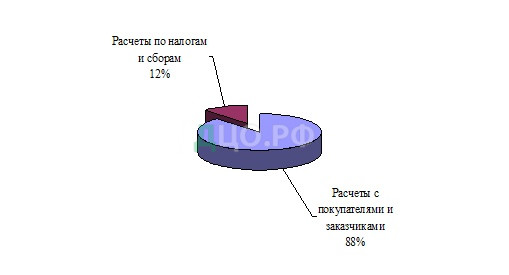

Структура дебиторской задолженности ООО «Алиана» по состоянию на 31.12.2016 г. представлена на рис. 7.

31.12.2016 г., %

В исследуемой организации наибольший удельный вес пои тогам отчетного 2016 года приходится на задолженность по расчетам с покупателями и заказчиками – 88%.

Проанализируем показатели оборачиваемости дебиторской задолженности с помощью табл. 12.

Таблица 12. Показатели оборачиваемости дебиторской задолженности ООО «Алиана» за 2015-2016 г.г.

| Показатель | Годы | Абсолютные отклонения | |||

| 2014 г. | 2015 г. | 2016 г. | 2015 г. к 2014 г. | 2016 г. к 2015 г. | |

| Выручка от реализации, тыс.руб. | 25952 | 23945 | 21148 | -2007 | -2797 |

| Дебиторская задолженность, тыс.руб. | -126 | 1077 | 2816 | 1203 | 1739 |

| Коэффициент оборачиваемости дебиторской задолженности | 205,9 | 22,23 | 7,5 | -183,67 | -14,73 |

| Период оборачиваемости дебиторской задолженности | 2 | 17 | 49 | 15 | 32 |

Расчеты, приведенные в табл. 13, свидетельствуют о замедлении оборачиваемости дебиторской задолженности по итогам 2016 года в ООО «Алиана», что оценивается отрицательно.

В связи с чем, по итогам 2016 года заметно замедление на 14,73 оборота до 7,5 оборотов. Период оборачиваемости дебиторской задолженности в «Алиана» по итогам 2016 г. составил 49 дней. Это больше, чем в прошлом году, на 32 дня.

Анализ состояния кредиторской задолженности ООО «Алиана» целесообразно начать с оценки ее структуры и динамики по данным пассива баланса. Данные, необходимые для анализа, представлены в табл. 13.

Таблица 13. Анализ структуры и динамики кредиторской задолженности в валюте баланса ООО «Алиана»

| Наименование показателей | Года | Отклонения(+,-) | Темп роста, % | Удельный вес, % | ||||||

| 2014 | 2015 | 2016 | 2015г к 2014г | 2016г к 2015г | 2015г к 2014г | 2016г к 2015г | 2014 | 2015 | 2016 | |

| Кредиторская задолженность | 55 | -1269 | 1038 | -1324 | 2307 | 2307,27 | 81,8 | 0,73 | -8,28 | 5,08 |

| Итого | 7735 | 15303 | 20471 | 7568 | 5168 | 197,84 | 133,77 | 100 | 100 | 100 |

В исследуемом периоде в ООО «Алиана» произошло увеличение кредиторской задолженности на 983 тыс. руб., в 18,87 раза.

В свою очередь увеличение валюты баланса составило 12736 тыс.руб. или в 2,64 раза.

Таким образом, рост валюты балансы на 7,71% был обусловлен увеличением кредиторской задолженности ООО «Алиана» в анализируемом периоде времени.

Рассмотрим наличие кредиторской задолженности ООО «Алиана» на конец 2016 г., исходные данные представлены в табл. 14.

Таблица 14. Анализ структуры и динамики кредиторской задолженности ООО «Алиана» за 2014-2016г.г.

| Наименование показателя | 2014г. | 2015г. | 2016г. | Темп роста, % | |

| 2015г. к 2014г. | 2016г. к 2015г. | ||||

| Расчеты с поставщиками и подрядчиками | -381 | -2091 | -1423 | 548,82 | 68,05 |

| Расчеты по налогам и сборам | 253 | 574 | 1573 | 226,88 | 274,04 |

| Расчеты по социальному страхованию и обеспечению | 56 | 82 | 18 | 146,43 | 21,95 |

| Расчеты с персоналом по оплате труда | 127 | 166 | — | 130,71 | — |

| ИТОГО | 55 | -1269 | 1038 | 2307,27 | -81,8 |

Проведенный анализ показал, что кредиторская задолженность ООО «Алиана» абсолютно вся является краткосрочной. В 2016 г. произошло увеличение кредиторской задолженности компании на 2307 тыс. руб., что связано со снижением такой статьи, как расчеты с поставщиками и подрядчиками на 668 тыс. руб. и расчетов по налогам и сборам на 64 тыс. руб. при одновременном увеличении задолженности по расчетам с бюджетом по налогам и сборам на 999 тыс. руб.

В исследуемой организации в структуре кредиторской задолженности наибольший удельный вес приходится на задолженность по налогам и сборам – 52%.

Расчеты, приведенные в табл. 15, свидетельствуют о замедлении оборачиваемости кредиторской задолженности в ООО «Алиана» на протяжении всего анализируемого периода, что оценивается отрицательно.

Таблица 15. Показатели оборачиваемости кредиторской задолженности ООО «Алиана» за 2014-2016 г.г.

| Наименование показателя | 2014 г. | 2015 г. | 2016 г. | Абс. | Темп |

| изменения | роста, % | ||||

| Коэффициент оборачиваемости кредиторской задолженности, обороты | 471,8 | 18,8 | 20,37 | 453 | 1,57 |

| Продолжительность одного оборота кредиторской задолженности, дни | 1 | 20 | 18 | 19 | -2 |

Так, по итогам 2016 года заметно замедление на 451,43 оборота до 20,37 оборотов относительно 2014 года. Период оборачиваемости кредиторской задолженности в ООО «Алиана» по итогам 2016 г. составил 18 дней. Это больше, чем в 2014 году, на 17 дней.

ООО «Алиана» реализуя свою продукцию, часто сталкиваются с несвоевременным получением выручки от реализации, что ведет к образованию дебиторской задолженности.

С целью оценки кредитного риска ООО «Алиана» необходимо провести сравнение дебиторской и кредиторской задолженности ООО «Алиана», которое важно, потому что дебиторская задолженность является источником погашения кредиторской задолженности. Если абсолютная величина дебиторской задолженности превышает абсолютную величину кредиторской задолженности, то это свидетельствует об отвлечении собственного капитала в дебиторскую задолженность. А это требует привлечения дополнительных средств и является показателем высокого кредитного риска для ООО «Алиана».

Как видно из табл. 16, в течение всего 2014-2015г.г. кредиторская задолженность ООО «Алиана» превышает дебиторскую задолженность в 2014 году.

Таблица 16. Сравнение абсолютных величин дебиторской и кредиторской задолженности ООО «Алиана», тыс.руб.

| Дата | Размер задолженности, тыс.руб. | Превышение кредиторской задолженности над дебиторской | ||

| дебиторской | кредиторской | тыс.руб. | раз | |

| 31.12.2011 г. | -353 | 353 | 706 | — |

| 31.12.2014 г. | -126 | 55 | 181 | — |

| 31.12.2015 г. | 1077 | -1269 | -2346 | 1,17 |

| 31.12.2016 г. | 2816 | 1038 | -1778 | 0,36 |

При чем данное превышение колеблется в значительных границах, а по итогам 2015 года и отчетного 2016 года заметно резкое превышение дебиторской задолженность над кредиторской.

Превышение суммы кредиторской задолженности над суммой дебиторской задолженности более чем в 2 раза свидетельствует о снижении стабильности финансового состояния организации и высоком кредитном риске. Это говорит о необходимости использования организацией в обороте привлеченных средств или заемных средств для покрытия кредиторской задолженности.

По итогам проведенного анализа можно сделать вывод, что кредитный риск в ООО «Алиана» высокий, и важными резервами укрепления финансового состояния данной организации является снижение этого риска за счет сокращения периода нахождения денежных средств в дебиторской задолженности. Это будет способствовать увеличению наиболее ликвидных активов – денежных средств и ускорению расчетов с кредиторами.

В целом, сравнительный анализ оборачиваемости дебиторской и кредиторской задолженности в ООО «Алиана» показывает, что продолжительность погашения дебиторской задолженности в 2016 г. составила 49 дней, что значительно больше продолжительности оборачиваемости кредиторской задолженности – 18 дней.

С одной стороны, данный факт можно оценить негативно, так как ООО «Алиана» получает кредит от поставщиков на не выгодных условиях, чем кредитует своих дебиторов. Однако, не смотря на более длинный срок погашения дебиторской задолженности, ее абсолютный размер значительно выше кредиторской, что является причиной нехватки средств для погашения кредиторской задолженности.

Как показал проведенный анализ дебиторской задолженности, в современных условиях хозяйствования ООО «Алиана» имеет высокий уровень дебиторской задолженности.

Проведенный анализ дебиторской и кредиторской задолженности исследуемой компании позволил выявить:

- в структуре активов компании дебиторская задолженность составляет 13,75%. Она вся является краткосрочной.

- в 2016 г. произошло увеличение дебиторской задолженности компании по всем статьям, особенно сильно увеличилась сумма задолженности покупателей и заказчиков и прочая дебиторская задолженность;

- кредиторская задолженность составляет в 2016г.- 5,08% от всех источников средств организации. Основная доля в ней падает на задолженность по расчетам с бюджетом по налогам и сборам.

Кредитный риск в ООО «Алиана» высокий, и важными резервами укрепления финансового состояния данной организации является снижение этого риска за счет сокращения периода нахождения денежных средств в дебиторской задолженности. Это будет способствовать увеличению наиболее ликвидных активов – денежных средств и ускорению расчетов с кредиторами.

Организации следует организовать систему управления дебиторской задолженностью не только в виде аналитического учета дебиторской задолженности по контрагентам и срокам, как это было ранее, но и сформировать «Резерв по сомнительным долгам»

В соответствии с законодательством РФ организация может создавать «Резервы по сомнительным долгам» с отнесением сумм резервов на финансовые результаты организации. В случае если она признаёт выручку от реализации товаров по методу начисления.

Сомнительным долгом признается дебиторская задолженность, не погашенная в установленные договором сроки и не обеспеченная действующими гарантиями.

Созданию Резерва по сомнительным долгам должна предшествовать следующая работа с дебиторской задолженностью:

1. Установление характера дебиторской задолженности (срочная, просроченная, сомнительная, безнадёжная к взысканию).

2. Проверка инкассации задолженности по группам должников. Для этого все дебиторы просрочившие оплату разбиваются на 3 группы:

- группа А – самые крупные должники, с ними прежде всего надо работать;

- группа В – менее важные дебиторы;

- группа С – с небольшой задолженностью.

3. Оценка реальной стоимости существующей просроченной задолженности и определение величины безнадежных долгов.

4. На основе суммы безнадёжных к взысканию долгов определяют размер резерва по сомнительным долгам.

Для управления дебиторской задолженностью нужна различная информация о дебиторах и их платежах. Как правило, такие сведения можно получить путем доработки системы бухгалтерского учета. Однако прежде чем приступить к доработке системы, следует определить принципы учета и контроля дебиторской задолженности.

Проблемы управления дебиторской задолженностью, с которыми сталкивается ООО «Алиана» состоят в следующем:

- нет достоверной информации о сроках погашения обязательств компаниями-дебиторами;

- не регламентирована работа с просроченной дебиторской задолженностью;

- отсутствуют данные о росте затрат, связанных с увеличением размера дебиторской задолженности и времени ее оборачиваемости;

- не проводится оценка кредитоспособности покупателей и эффективности коммерческого кредитования;

- функции сбора денежных средств, анализа дебиторской задолженности и принятия решения о предоставлении кредита распределены между разными подразделениями. При этом не существует регламентов взаимодействия и, как следствие, отсутствуют ответственные за каждый этап.

Для контроля дебиторской задолженностью нужна следующая информация:

- данные о выставленных дебиторам счетах, которые не оплачены на настоящий момент;

- время просрочки платежа по каждому из счетов;

- размер безнадежной и сомнительной дебиторской задолженности, оцененной на основании установленных внутрифирменных нормативов;

- кредитная история контрагента (средний период просрочки, средняя сумма кредита).

Можно порекомендовать в качестве контроля за дебиторской задолженностью также учитывать данные о компаниях, имеющих задолженность перед вашим дебитором. Зачастую оказывается, что можно провести взаимозачет и погасить свои кредиторские обязательства под дебиторскую задолженность. Обычно такими взаимозачетами погашается порядка 5—6% текущей дебиторской задолженности. В большинстве случаев такая информация может быть получена путем доработки настроек системы бухгалтерского учета. Но прежде чем приступать к доработке типовых установок бухгалтерских программ, следует определить принципы контроля сроков исполнения обязательств компаниями-дебиторами.

Для ООО «Алиана» предлагаются следующие критерии безнадежности долгов в зависимости от их срока:

- Дебиторская задолженность со сроком просрочки до 30 дней, безнадежность 25%. (Считается, что 75% задолженности будет погашено, а 25,0% нет).

- 31-90 дней, безнадежность 50%.

- от 91 до 180 дней, безнадежность 75%.

- Свыше 360 дней, безнадежность 95%.

Согласно приведенным критериям в табл. 17 дана структура имеющейся дебиторской задолженности ООО «Алиана» по состоянию на 1 января 2016 года.

Таблица 17. Структура дебиторской задолженности ООО «Алиана» на 31.12.2016 г. по возможности взыскания.

| Наименование показателей | Безнадежность | Сумма | Резерв |

| Дебиторская задолженность со сроком просрочки менее 30 дней | 25,0 | 50 | 12,5 |

| Дебиторская задолженность со сроком просрочки от 31 до 90 дней | 50,0 | 80 | 40 |

| Дебиторская задолженность со сроком просрочки от 91 до 180 дней | 75,0 | 100 | 75 |

| Дебиторская задолженность со сроком просрочки от 181 до 360 дней | 95,0 | 100 | 95 |

| Итого годовая сумма | х | 330 | 197,5 |

Годовая сумма расчетного Резерва по сомнительным долгам делится на 12 месяцев, в результате получается ежемесячная сумма, которую организация должна относить на себестоимость товаров в целях формирования резерва.

Сам резерв в балансе не отражается. Поэтому согласно приведенным данным, в плановом периоде на 2015г. ее сумма составит 330 – 197,5 = 132,5 тыс. руб. Сокращение суммы дебиторской задолженности за счет погашения из Резерва суммы безнадёжной задолженности позволит повысить ее оборачиваемость.

Следовательно, можно сделать предположение, что создание Резерва по сомнительным долгам может повысить эффективность управления дебиторской задолженностью ООО «Алиана».

По итогам анализа расчетов ООО «Алиана» с дебиторами и кредиторами данной организации можно порекомендовать следующие меры по оптимизации задолженностей:

- осуществлять контроль за дебиторской и кредиторской задолженностью (контролировать состояние расчетов по просроченным задолженностям);

- следить за соотношением дебиторской и кредиторской задолженности, так как их размеры и качество оказывают сильное влияние на финансовое состояние организации;

- эффективно управлять кредитной политикой организации;

- ускорить платежи путем совершенствования расчетов с покупателями и заказчиками, поставщиками и подрядчиками;

- проводить анализ финансового состояния сомнительных в платежном отношении контрагентов;

- создавать резервы по сомнительным долгам и предстоящим расходам и платежам.

ГЛАВА 3. ПРЕДЛОЖЕНИЯ ПО СОВЕРШЕНСТВОВАНИЮ УПРАВЛЕНИЯ ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТЬЮ В ООО «Алиана»

3.1. Практические рекомендации по повышению эффективности управления дебиторской задолженностью в организации

При либерализации кредитной политики посредством предоставления больших скидок, удлинения периода кредитования, смягчения политики по взиманию просроченной задолженности, смягчению стандартов кредитоспособности компания может ожидать увеличения объема реализации. В то же время это потребует дополнительных инвестиций для покупки большего объема сырья, материалов, рабочей силы, увеличатся затраты по возросшей дебиторской задолженности, увеличатся объем безнадежных долгов, расходы, связанные с предоставлением скидок и т. д.

В качестве срочной меры по сокращению уровня дебиторской задолженности и повышения эффективности организации кредитной политики в будущем для ООО «Алиана» возможно использование факторинговой схемы расчетов, как эффективного кредитного инструмента снижения дебиторской задолженности, позволяющего изыскивать средства для покрытия текущих обязательств.

Факторинг – это особый вид коммерческой операции, близкий к кредитованию, альтернативный ему, имеющий свои особенности. Факторинг подразумевает посредничество банка (или факторинговой компании) при купле-продаже или поставках продукции одним предпринимателем другому.

Все операции по факторингу проводятся преимущественно по безналичному расчету. Факторинг ещё называют финансированием под уступку денежного требования, так как продавец (поставщик), заключивший факторинговый договор, уступает кредитору денежные требования к своему партнёру, а взамен кредитор выполняет денежные обязательства покупателя.

Итак, если фирма-продавец (поставщик) знает, что возможны задержки по выплатам за поставляемую продукцию, она вправе заключить договор факторинга и получить большую часть стоимости проданного товара от кредитора (факторинговой компании или банка). Посредник-кредитор, в свою очередь, даёт рассрочку покупателям, они выплачивают ему сумму долга и комиссию за предоставленную услугу.

Факторинг удобен при ведении малого и среднего бизнеса, так как позволяет увеличить оборотный капитал. Удобен такой вариант для оптовых поставщиков крупных партий товара, если у них много покупателей и не все могут отдать деньги сразу, факторинг позволяет быть более удобным в вопросах оплаты. Факторинговый договор полезен производителям и поставщикам сырья для производства (особенно, если это факторинг в форме управления дебиторской задолженностью).

Для оформления договора факторинга требуется гораздо меньше документов, чем, к примеру, для оформления кредита, можно оформлять факторинг без залога и без поручительства. Права и обязанности сторон в сделке по факторингу распределяются так.

Продавец (он же поставщик, клиент факторинговой компании) должен:

- иметь расчётный счёт, хорошую кредитную историю,

- заключить договор финансированием под уступку денежного требования с посредником (банком, факторинговой компанией),

- предупредить покупателя, что он пользуется услугами посредника и уступает тому право денежного требования,

- застраховать товар,

- осуществить поставку товара.

Никто из участников факторинговой сделки не имеет права изменять условия (сроки, процент комиссии и т.д.) договора после того, как он вступил в силу. В случае, если одна из сторон не выполняет своих обязательств, другие действуют согласно договору, а в нём заранее оговариваются возможности возврата права денежного требования, штрафные проценты за просрочку платежей и т.п.

Факторинг, как развивающаяся сфера финансовых услуг, имеет несколько разновидностей этих сделок. Различают факторинг:

- с регрессом (подразумевает, что продавец вернёт деньги банку (факторинговой компании) и оплатит услуги по предоставлению средств, если покупатель не выполнит своих обязательств),

- с регрессом и с залогом (подразумевается, что продавец не только заберёт обратно право требования денег, но и как обеспечение возврата денег, предоставит банку залог на сумму договора),

- без регресса (подразумевает, что банк не может возвратить право денежного требования и не может требовать от покупателя возврата своих средств),

- в форме управления дебиторской задолженностью (подразумевает, что сам кредитор-посредник управляет дебиторской задолженностью продавца, с его разрешения осуществляя контроль над приходно-расходными операциями).

Следовательно, факторинг — специфическая операция, дающая возможность организации, с одной стороны, быстрее развиваться, повышать товарооборот, а с другой, подразумевающая наличие посредника, с которым следует делиться прибылью.

Итак, сумма уступаемого денежного требования определялась исходя из расшифровки дебиторской задолженности на 31.12.2015г. по ООО «Алиана». Была исключена задолженность с большой степенью риска, так как банк являясь фирмой-фактором, заключает договор только на низко рисковую дебиторскую задолженность.

Полученные в результате договора факторинга высвобожденные денежные средства будут направлены на погашение просроченной кредиторской задолженности организациям, по договору с которыми ООО «Алиана» обязана выплачивать процент за каждый месяц просрочки.

В табл. 18 приведен расчет уступаемой дебиторской задолженности по договору факторинга ООО «Алиана».

Таблица 18. Уступаемая дебиторская задолженность ООО «Алиана», тыс. руб.

| Наименование дебитора | Дата образования | Сумма |

| ОАО ТД «Мегаполис» | декабрь 2015г. | 1000 |

| ЗАО «Росинтер» | сентябрь 2015г. | 750 |

| ООО «Гранд» | ноябрь 2015г. | 736 |

| ИТОГО | х | 2486 |

Таким образом, договор факторинга между ООО «Алиана» и ОАО «СДМ-БАНК» будет включать следующие существенные условия:

- сумма уступаемого денежного требования – 1100 тыс.руб.

- срок заключения договора факторинга равен 4 месяцам;

- условия платежа – с правом регресса;

- размер дисконта – 12%.

Проведем расчет дисконта в денежном выражении, выплачиваемого ООО «Алиана» банку:

Суммадисконта = ДЗуст х Д% (3.1)

где Суммадисконта – сумма дисконта;

ДЗуст – сумма уступаемой дебиторской задолженности;

Д% – ставка дисконта.

При всех рассмотренных условиях сумма дисконта по договору факторинга для ООО «Алиана» составит:

2486 х 0,12 = 298 тыс.руб.

Отсюда следует, что фактическая сумма выплат ООО «Алиана» банком ОАО «СДМ-БАНК» составит:

2486 – 298 = 2188 тыс.руб.

Таким образом, в результате заключенного с ОАО «СДМ-БАНК» договора факторинга ООО «Алиана» получит 2188 тыс.руб., однако организация понесет большие затраты в виде 12% от суммы дебиторской задолженности. Поэтому необходимо сравнить данные затраты с теми затратами, которые понесла бы организация если бы не воспользовалось факторингом.

Во-первых, необходимо включить те убытки, которые несла бы организация в связи с отвлечением денежных средств в дебиторскую задолженность, связанные с их обесценением в результате инфляции. Как отмечает Росстат, Минэкономразвития РФ прогнозирует уровень инфляции в размере 6,5% годовых, а дебиторская задолженность погашается в среднем в течение 4 месяцев.

Следовательно, в расчетах будет использоваться уровень среднемесячный инфляции в размере 0,583%, за четыре месяца он составит 2,3%.

Тогда потери от инфляции по сумме уступаемой дебиторской задолженности можно определить, используя формулу:

Суммаинфл = ДЗуст х И%, (3.2)

где И% – прогнозируемый уровень инфляции.

В данном случае ООО «Алиана» может понести потери в сумме:

2486 х 2,3% / 100% = 57 тыс.руб.

Далее необходимо учесть затраты на обслуживание дебиторской задолженности, которые включают звонки дебиторам с напоминанием, командировка лиц с целью взыскания дебиторской задолженности, увеличение затрат времени бухгалтера на ведение дополнительного количества дебиторов.

В затраты будут включены 100 тыс. руб. на обслуживание задолженности. Эта сумма складывается из следующих составляющих:

- Командировочные в сумме 3000 руб. на оплату поездки бухгалтера по взысканию долга с выездом на каждую организацию (пять основных должников по две командировки в год): 30000 руб.;

- Затраты времени бухгалтера на звонки с напоминанием дебиторам в размере половины дневной заработной платы один раз в месяц (при среднемесячной заработной плате бухгалтера с отчислениями в сумме 40000 руб.): 1800 руб., в год эта сумма составит около 22000 руб.;

- Затраты времени бухгалтера на ведение бухгалтерского учета дебиторов в размере 10% от среднегодовой заработной платы: 48000 руб.

За счет высвобожденных средств будет погашена кредиторская задолженность, при чем были выбраны организации, по договору с которыми ООО «Алиана» обязано ежемесячно выплачивать процент от предоставляемого коммерческого кредита. А также организации, срок погашения кредиторской задолженности которым наибольший, что представлено в табл. 19.

Таблица 19. Погашаемая кредиторская задолженность ООО «Алиана», тыс. руб.

| Кредитор | Сумма | Срок, мес. | Процент | Затраты |

| ООО «Гранд – Инвест» | 711,1 | 4,0 | 3,4 | 96,7 |

| ОАО «Дорстрой» | 247,8 | 5,0 | 2,5 | 31 |

| ООО «Зенден» | 42,8 | 6,0 | 3,1 | 8 |

| ИТОГО | 1001,7 | х | х | 135,7 |

Отсюда следует, что общая сумма издержек при сохранении на ООО «Алиана» данной суммы кредиторской задолженности составит: 100 + 135,7 = 235,7 тыс.руб.

Что касается просроченной кредиторской задолженности ООО «Алиана», то здесь необходимо, в первую очередь, направить часть денежных средств с расчетного счета на погашение кредиторской задолженности.

Для того, чтобы определить размер денежных средств, которые без потери эффективности деятельности ООО «Алиана» могут быть направлены в погашение задолженности, можно использовать расчет той части выручки от реализации, которая не понадобится на время погашение задолженности по формуле 14:

СД = Впл х (Одс / Вф) (14)

где: СД – сумма возможного погашения долга;

Впл – ожидаемая выручка от реализации;

Вф – фактическая выручка от реализации;

Одс – фактические остатки денежных средств по бухгалтерскому балансу.

Планируется получить выручку не меньше уровня 2015 года, на что указывает положительная динамика выручки от реализации по итогам деятельности компании за два года, следовательно, возможная сумма погашения задолженности ООО «Алиана» составит:

СД = 21148 х (1000 / 21148) = 1000 тыс.руб.

Сумма просроченной кредиторской задолженности ООО «Алиана» перед бюджетом составляет 529 тыс. руб.

Таким образом, сумма в размере 529 тыс. руб. будет перечислена в бюджет в счет уплаты страховых взносов, а также налогов и сборов, а остаток денежных средств в размере: 1000 – 529 = 471 тыс.руб. будет направлена на погашение кредиторской задолженности поставщикам и прочим кредиторам ООО «Алиана». Как эффективность данного мероприятия можно отметить сокращение штрафов и пеней по уплате просроченных налогов и сборов ООО «Алиана» в размере 5 тыс. руб. в плановом периоде.

3.2. Оценка экономической эффективности предложенных мероприятий

Далее произведем расчет эффективности мероприятия от внедрения факторинга и уплачиваемую сумму дисконта по факторингу, разница между ними и будет составлять экономический эффект для ООО «Алиана»:

Э = 2188 – 424,7 = 1763,3 тыс.руб.

Произошло уменьшение величины дебиторской задолженности, ускорение оборачиваемости дебиторской и кредиторской задолженности и снижение периода ее оборота, на что указывают данные табл. 20.

Таблица 20. Расчет экономической эффективности применения факторинговой схемы расчетов в ООО «Алиана», тыс. руб.

| Наименование показателей | 2016 г. | Проектные данные | Изменение |

| Выручка от реализации товаров | 21148 | 21148 | |

| Сумма дебиторской задолженности | 2816 | 330 | -2486 |

| Сума кредиторской задолженности | 1038 | 38 | -1000 |

| Оборачиваемость дебиторской задолженности | 7,5 | 64,09 | -56,59 |

| Срок оборота дебиторской задолженности | 49 | 5 | 44 |

| Оборачиваемость кредиторской задолженности | 20,3 | 26,85 | -6,83 |

| Срок оборота кредиторской задолженности | 18 | 1 | -17 |

| Дополнительные затраты | 0,0 | 424,7 | 424,7 |

| Дополнительная экономическая выгода | 0,0 | 1763,3 | 1763,3 |

| Затратоотдача факторинга, коп./руб. | 0,0 | 4,15 | 4,15 |

Показатели оборачиваемости рассчитаны с использованием формул, приведенных во второй главе дипломной работы. При этом затратоотдача факторинговой схемы расчетов в таблице рассчитана с использованием следующей формулы 15:

ЗОф = Э / ЗДЗ х 100коп (15)

Как видно из представленных расчетов, данное мероприятие эффективно, так как позволит получить дополнительную экономию в сумме 4,15 тыс.руб., также произойдет ускорение показателей оборачиваемости дебиторской и кредиторской задолженности ООО «Алиана».

Исходя из приведенных расчетов, можно утверждать об эффективности предложенной схемы оптимизации состава и структуры дебиторской задолженности в ООО «Алиана».

В результате проведенных расчетов можно сделать следующие выводы:

1. В качестве методов управления дебиторской задолженностью ООО «Алиана» можно предложить:

— формирование резерва по сомнительным долгам;

— применение факторинга к должникам.

2. Формирование Резерва по сомнительным долгам должно быть предусмотрено в учетной политике организации. Ежемесячные отчисления в этот резерв в сумме 16,45 тыс.руб. (197,5 тыс.руб. в год) хотя и увеличат себестоимость (затраты) продаваемого товара, но приведут к снижению дебиторской задолженности за счет списания долгов безнадежных ко взысканию.

3. Применение факторинга, как крайней меры управления дебиторской задолженностью позволит получить дополнительную экономию средств от продажи дебиторской задолженности в сумме 2486 тыс.руб. в результате снижения затрат на хранение дебиторской задолженности.

Заключение

Каждая организация вступает в денежные отношения с покупателями, заказчиками и подрядчиками, с налоговыми органами, с учредителями (участниками), банками и другими кредитными организациями, со своими работниками, прочими физическими и юридическими лицами. Эти денежные отношения производятся в безналичном порядке, поэтому возникает временной разрыв между возникновением расчетов и их оплатой.

Таким образом, дебиторская и кредиторская задолженность — это естественное явление для существующей в России системы расчетов между организациями.

В зависимости от того, возникают ли обязательства со стороны организации или же по отношению к нему, в существующей практике принято подразделять задолженность на дебиторскую и кредиторскую. Дебиторская задолженность – это сумма задолженности данной организации на определенную дату. Кредиторская задолженность – это вид обязательств организации, характеризующий сумму его долгов, причитающихся к уплате в пользу других лиц.

Состояние дебиторской и кредиторской задолженности, ее размеры и качество оказывают существенное влияние на финансовое состояние организации. Поэтому организация должна управлять дебиторской и кредиторской задолженностью.

В данной работе вопросы управления дебиторской задолженностью рассмотрены на примере ООО «Алиана».

Анализ основных экономических показателей деятельности ООО «Алиана» показал, что она является динамично-развивающейся компанией. Динамика показателей основного вида деятельности в целом положительная, что свидетельствует о достаточно стабильном финансовом состоянии ООО «Алиана». Однако, наряду с этим, в организации за исследуемый период произошло снижение показателей производительности труда. Это свидетельствует о наличии некоторых проблем в управлении исследуемой организации.

Проведенный анализ дебиторской задолженности исследуемой компании позволил сделать следующее заключение:

- в структуре активов компании дебиторская задолженность составляет 13,75%. Она вся является краткосрочной.

- в 2016 г. произошло увеличение дебиторской задолженности компании по всем статьям, особенно сильно увеличилась сумма задолженности покупателей и заказчиков и прочая дебиторская задолженность.

Кредиторская задолженность составляет в 2016 г.- 5,08% от всех источников средств организации. Основная доля в ней падает на задолженность по расчетам с бюджетом по налогам и сборам.

При сопоставлении размеров дебиторской и кредиторской можно сделать вывод, что кредитный риск в ООО «Алиана» очень высок, так как кредиторская задолженность существенно превышает дебиторскую. Важными резервами укрепления финансового состояния данной организации является снижение этого риска за счет сокращения периода нахождения денежных средств в дебиторской задолженности. Это будет способствовать увеличению наиболее ликвидных активов – денежных средств и ускорению расчетов с кредиторами.

В качестве методов управления дебиторской задолженностью ООО «Алиана» можно предложить:

- формирование резерва по сомнительным долгам;

- применение факторинга к должникам.

Формирование Резерва по сомнительным долгам должно быть предусмотрено в учетной политике организации. Ежемесячные отчисления в этот резерв в сумме 16,45 тыс.руб. (197,5 тыс.руб. в год) хотя и увеличат себестоимость (затраты) продаваемого товара, но приведут к снижению дебиторской задолженности за счет списания долгов безнадежных ко взысканию.

Список использованных источников

- Налоговый кодекс Российской Федерации от 31 июля 1998 года № 146-ФЗ (в ред. от 26.04.2016г.). // https://www.consultant.ru/document/cons_doc_LAW_28165/85f4b05570b918c09d4855cc6175021 e9065c993/

- Абрамова Э.В. Отражение в бухучете списания кредиторской задолженности/Э.В. Абрамова //Бухгалтер и закон. — 2016. — № 11.

- Арбютина М.С. Грачев А.В. Анализ финансово-экономической деятельности предприятия. Учебно-практическое пособие. – М.: «Дело и сервис», 2017.

- Банк В.Р. Финансовый анализ. – М.: Проспект, 2016.

- Баканова М.И., Чернов В.А. Бухгалтерская (финансовая) отчетность. – М.: Юнити-Дана, 2017.

- Бариленко В.И. Экономический анализ: учебное пособие / В.И. Бариленко, В.В. Бердников, Е.И. Бородина. – М.: Эксмо, 2017.

- Бариленко В. И., Кузнецов С. И., Плотникова Л. К., Кайро О. В. Анализ финансовой отчетности. М.: КноРус, 2016.

- Берзон Н.И., Буянова Е.А., Абрамов А.Е. Финансовый менеджмент. – М.: Академия, 2017.

- Горбулин В.Д., Фокина О.Н. Дебиторская и кредиторская задолженность. Особенности бухгалтерского и налогового учета. М.: ГроссМедиа Ферлаг: РОСБУХ, 2017.

- Горфинкель В.Я. Экономика предприятия. — М: Юнити-Дана, 2015.

- Ефимова О.В. Анализ финансовой отчетности. – М.: Омега-Л, 2017.

- Ефимова О.В. Финансовый анализ. – М.: Омега-Л, 2017.

- Жарылгасова Б. Т., Суглобов А. Е. Анализ финансовой отчетности. М.: КноРус, 2016.

- Жданов С.А. Механизмы экономического управления предприятием – М.: ЮНИТИ, 2017.

- Зарицкий А.Е. Анализ финансово-хозяйственной деятельности. – М.: АСТ, 2016.

- Ивашкевич В.Б., Семенова И.М. Учет и анализ дебиторской и кредиторской задолженности. М.: Издательство «Бухгалтерский учет», 2016.

- Крейнина М.Н. Управление движением дебиторской и кредиторской задолженности предприятия // Финансовый менеджмент. — 2017. — № 3.

- Климова Н.В. Аналитические исследования в управлении дебиторской и кредиторской задолженностью организации // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. — № 5. — 2016.

- Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2016.

- Колпина Л.Г. Финансы организаций (предприятий). – М.: ВШ, 2017.

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. — М.: ЮНИТИ, 2016.

- Лукасевич И.Я. Финансовый менеджмент: учебник. – М.: ЭКСМО, 2016.

- Лапуста М.Г., Мазурина Т.Ю., Скамай Л.Г. Финансы организаций (предприятий): учеб. М.: ИНФРА-М, 2016.

- Лебедев К.Ю. Понятие, состав и правовой режим кредиторской задолженности // Хозяйство и право. — 2016. — № 11.

- Международный стандарт финансовой отчетности (IAS) 39 «Финансовые инструменты: признание и оценка». Приложение к журналу «Бухгалтерский учет». — № 12. — 2014. М: Бухгалтерский учет, 2014.

- Овсийчук М.Ф., Сидельникова Л.Б. Финансовый менеджмент: Учебное пособие. — М.: Дашков и К, 2017.

- Пятов М.Л. Управление обязательствами организации. М.: Финансы и статистика, 2017.

- Пласкова Н.С. Анализ финансовой отчетности: учебник. – М.: Эксмо, 2017.

- Пласкова Н.С. Анализ финансовой отчетности: учебник. – М.: Эксмо, 2017.

- Пожидаева Т.А. Практикум по анализу финансовой отчетности. – М,: КноРус, 2016.

- Ронова Г.Н. Финансовый менеджмент. – М.: Московский международный институт эконометрики, информатики, финансов и права. – 2016.

- Сигидов Ю.И., Коровина М.А. Оценка дебиторской задолженности в российском и международном учете // Дайджест-Финансы, №12, 2017.

- Султанова Л.Ф., Багаутдинов Р.И. Реализация принципа «вытянутой руки» в трансфертном ценообразовании // Экономика и управление в XXI веке: тенденции развития. — 2016. — № 12.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебное пособие. – М.: Инфра-М, 2017.

- Стоянова Е.С. Финансовый менеджмент. – М.: Перспектива, 2016.

- Тихомиров Е.Ф. Финансовый менеджмент. Управление финансами предприятия. – М.: Академия, 2017.

- Внутренние и внешние факторы конкурентоспособности предприятия. // http://cribs.me/ekonomika-predpriyatiya/vnutrennie-i-vneshnie-faktory-konkurentosposobnostipredpriyatiya_

- Дебиторская задолженность. Понятие, виды и общие правила списания. // http://www.audit-it.ru/articles/account/buhaccounting/a6/43912.html

- Дебиторская задолженность. // http://utmagazine.ru/posts/8526- debitorskaya-zadolzhennost

- Управление дебиторской задолженностью на предприятии. // http://center-yf.ru/data/Buhgalteru/Upravlenie-debitorskoi-zadolzhennostyu-na-predpriyatii.php

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.