или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Анализ депозитных операций с кредитными организациями в ПАО КБ «Восточный»

2.1. Общая экономическая характеристика ПАО КБ «Восточный»

«Восточный банк» (ПАО КБ «Восточный») был образован в 1991 году в г. Благовещенске и на сегодняшний день является одним из крупнейших частных розничных банков России, обладая одной из наиболее разветвленных региональных сетей. На 01.01.2016 г. размер кредитного портфеля — более 151 млрд. рублей, объем депозитного портфеля — более 117 млрд. рублей.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Банк является участником Системы страхования вкладов (ССВ). «Восточный» является крупнейшим региональным банком на Дальнем Востоке. Банк присутствует в каждом населенном пункте Дальнего Востока с численностью населения более 10 000 человек и в 85% населенных пунктов с численностью более 5 000 человек.

Банк включен в реестр кредитных организаций, признанных Банком России значимыми на рынке платежных услуг;

Банк также входит в опубликованный Банком России перечень кредитных организаций, соответствующих требованиям для размещения средств пенсионных накоплений негосударственными пенсионными фондами;

Журнал «Форбс» включил Банк в список 100 самых надежных российских банков;

«Восточный банк» стал лауреатом премии «Банковская сфера» — 2015 в номинации «Региональный банк»;

Более 51% акций КБ «Восточный» принадлежит крупным институциональным инвесторам. Среди них фонды прямых инвестиций BaringVostok — 44,6% акций и RussiaPartners — 6,5% акций.

В своей стратегии развития «Восточный банк» делает большой упор на предоставлении качественных финансовых услуг жителям российских регионов. Кроме того, Банк активно работает не только в мегаполисах, но и в огромном количестве небольших городов, куда практически не заходят многие крупные розничные банки.[1]

Публичное акционерное общество «Восточный экспресс банк» действует на основании Генеральной лицензии Банка России №1460 от 16.07.2012 г. «Восточный экспресс банк» является ведущим частным розничным банком в сфере потребительского кредитования. Отличительные черты банка – акцент на розничный бизнес, а также широкое присутствие в регионах. Исторически имея сильные позиции на Дальнем Востоке и в Сибири, банк за период с 2013 по 2015 гг. также завоевал лидирующие позиции на новых рынках розничных банковских услуг Центральной и Западной России.

Основными и наиболее востребованными операциями, осуществляемыми Банком в соответствии с выданной лицензией, являются:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- кредитные операции с юридическими и физическими лицами;

- операции на финансовых рынках, в т.ч. ценные бумаги и межбанковское кредитование;

- операции с иностранной валютой;

- расчетно-кассовое обслуживание юридических лиц;

- расчетно-кассовое обслуживание физических лиц, в т.ч. обслуживание с использованием пластиковых карт систем безналичных платежей.

Помимо вышеперечисленных операций Банк имеет лицензии на осуществление следующих видов деятельности:

- брокерская деятельность,

- дилерская деятельность,

- депозитарная деятельность.

3 февраля 2005 года Банк стал участником системы обязательного страхования вкладов (номер банка по Реестру – 552). Государственная система страхования вкладов гарантирует выплату 100% возмещения по вкладам, размер которых не превышает 1 400 тысяч рублей на одно физическое лицо в случае отзыва у банка лицензии или введения Центральным Банком Российской Федерации моратория на платежи.

«Восточный экспресс банк» входит в тройку крупнейших банков России по размеру филиальной сети, в ТОР-20 по депозитам физических лиц и потребительским кредитам и в TOP-40 в общем рейтинге банков России по величине активов.

Частью деятельности Банка является кредитование населения.

Главными розничными кредитными продуктами считаются:

- основные нецелевые кредиты,

- кредиты на ремонтные нужды,

- автокредитование,

- кредитные карты.

Важным вопросом в направлении кредитования населения считается поддержка и развитие взаимоотношений с неизменными заемщиками Банка. В Банке разработана и функционирует планка вторичных кредитов.

Управление текущей деятельностью ПАО КБ «Восточный» ведется единоличным исполнительным органом ПАО КБ «Восточный» — Президентом — Председателем Правления и коллегиальным исполнительным органом ПАО КБ «Восточный» — Правлением. Исполнительные органы подотчетны Общему собранию акционеров и Наблюдательному совету ПАО КБ «Восточный».

К компетенции Правления относятся вопросы руководства текущей деятельностью Банка, за исключением вопросов, отнесенных к компетенции общего собрания акционеров и совета директоров Банка. Правление организует выполнение решений Общего собрания акционеров и совета директоров Банка.

Акционерами ПАО КБ «Восточный» могут быть как юридические, так и физические лица. Акционеры не отвечают по обязательствам ПАО КБ «Восточный» и несут риск убытков, которые связанны с деятельностью банка, в пределах стоимости их акций.

Уставный капитал ПАО КБ «Восточный» состоит из номинальной стоимости акций, приобретенных акционерами.

Решения об увеличении уставного капитала ПАО КБ «Восточный» путем размещения дополнительных акций принимаются, руководствуясь законодательством, Уставом Банка, Общим собранием акционеров.

Главной целью деятельности ПАО КБ «Восточный» является эффективное использование финансовых и кредитных ресурсов для получения прибыли.

Основными задачами ПАО КБ «Восточный» являются:

- – комплексное универсальное кредитное и расчётно-кассовое обслуживание основной, инвестиционной и внешнеэкономической деятельности клиентов;

- – осуществление операций, связанных с финансированием и кредитованием новаций научно-технического прогресса;

- – внедрение наиболее прогрессивных форм кредитования, финансирования и расчётов, способствующих повышению эффективности производства и капитальных вложений;

- – изучение экономики и финансов обслуживаемых предприятий, их платежеспособности и кредитоспособности, конъюнктуры внутреннего и внешнего рынков;

- – оперативное реагирование на изменения в условиях и результатах деятельности предприятий и организаций; прогнозирование финансового состояния предприятий и организаций с учетом происходящих экономических процессов;

- – проведение взвешенной процентной и депозитной политики, эффективное использование кредитных ресурсов;

- – стимулирование развития экспортных производств, обеспечение привлечения капиталов, в том числе и иностранных, содействие выходу клиентов на внешний рынок и укреплению позиций на нем.

Основным фактором банковского производства являются трудовые ресурсы – это банковские служащие, менеджеры. Все сотрудники Банка подчиняются непосредственно руководителю своего подразделения, а руководители подразделений начальнику, начальник оперу подчиняется заместителю директора филиала, заместитель подчиняется директору филиала Председатель правления Правление Совет директоров.

Для физических, юридических лиц, VIP клиентов ПАО КБ «Восточный» предоставляет следующие услуги:

- кредиты,

- кредитные и дебетовые карты,

- вклады,

- платежи и переводы,

- страхование,

- онлайн-услуги.

Юридическим лицам доступны следующие продукты и услуги:

- расчётно-кассовое обслуживание,

- валютный контроль,

- размещение средств (депозиты, векселя),

- банковские карты (корпоративные пластиковые карты,

- зарплатные проекты, кампусные проекты),

- кредитование (в том числе малого бизнеса),

- торговое и проектное финансирование,

- лизинг,

- документарные операции,

- операции на финансовых рынках,

- индивидуальные банковские сейфы,

- страхование.

Частные лица могут открыть банковские карты систем Visa Int. и MasterCard Int., вклады, получить кредит (потребительский, ипотека), осуществлять платежи через интернет-банк.

ПАО КБ «Восточный» осуществляет такие принципы управления как: уважение к личности, высокое качество работы, внимание к клиенту.

Таким образом, стратегия деятельности ПАО КБ «Восточный» направлена на достижение оптимального соотношения между ликвидностью, доходностью и рисками. В своей деятельности банк придерживается соблюдения всех норм, установленных Банком России.

2.2. Анализ финансовой деятельности ПАО КБ «Восточный»

Анализ основных показателей деятельности ПАО КБ «Восточный» проведен на основе данных бухгалтерского баланса (см. Приложения 2, 3).

Анализ активных операций – это анализ основных видов, основных направлений банковской деятельности, изучение и оценка экономической эффективности, размещенных банком средств.

ПАО КБ «Восточный» является крупным российским банком и среди банков занимает 41 место по активам-нетто.

На 01 Января 2016 г. величина активов-нетто банка ПАО КБ «Восточный» составила 248,14 млрд. руб. За год активы уменьшились на -0,96%. Снижение активов-нетто отрицательно повлияло на показатель рентабельности активов ROI: за год рентабельность активов-нетто снизилась с -1,89% до – 2,60%

По оказываемым услугам банк привлекает в основном денежные средства населения.

ПАО КБ «Восточный» — находится в ломбардном списке ЦБР. В качестве залога облигации ПАО КБ «Восточный» принимаются Центральным банком России. Данный банк может привлекать пенсионные накопления, работать с негосударственными пенсионными фондами, которые осуществляют обязательное пенсионное страхование; может открывать счета и вклады для организаций, которые имеют стратегическое значение для оборонно-промышленного комплекса и безопасности РФ.

Рейтинг кредитоспособности ПАО КБ «Восточный» от аккредитованных рейтинговых агентств по состоянию на 15 Января 2017 г. отражен в таблице 2.1.1.

Таблица 2.1.1. Рейтинг кредитоспособности ПАО КБ «Восточный» от аккредитованных рейтинговых агентств по состоянию на 15 Января 2017 г.

| Агентство | Долгосрочный международный | Краткосрочный | Национальный | Прогноз |

| Moody`s | Caa1 (Высокая подверженность кредитным рискам) | негативный (рейтинг может быть понижен) | ||

| Fitch | B- (В высокой степени спекулятивный рейтинг) | B (Спекулятивный уровень краткосрочной кредитоспособности) | BB-(rus) (Повышенный риск дефолта) | негативный |

Ликвидными активами банка считаются средства банка, которые можно за короткий срок обратить в денежные средства для возврата их клиентам — вкладчикам. Для оценки доходности, рассмотрим период с 2013 по 2015гг., в течение которого банк будет в состоянии выполнять часть финансовых обязательств. Ликвидность возможно расценивать как важную составляющую понятия прочности банка.

Кратко структуру высоколиквидных активов за период с 2013 по 2015гг. представим в виде таблицы 2.1.2.

Таблица 2.1.2. Структура высоколиквидных активов за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| средства в кассе | 5 852 570 | (23.77%) | 7 580 493 | (27.44%) | 8 163 592 | (32.23%) |

| средства на счетах в Банке России | 6 436 837 | (26.14%) | 5 016 548 | (18.16%) | 2 901 617 | (11.46%) |

| корсчета НОСТРО в банках (чистых) | 6 023 058 | (24.46%) | 9 319 117 | (33.74%) | 10 967 732 | (43.30%) |

| межбанковские кредиты, размещенные на срок до 30 дней | 4 050 698 | (16.45%) | 851 832 | (3.08%) | 849 808 | (3.36%) |

| высоколиквидные ценные бумаги РФ | 1 377 202 | (5.59%) | 2 197 057 | (7.95%) | 1 925 995 | (7.60%) |

| высоколиквидные ценные бумаги банков и государств | 1 038 554 | (4.22%) | 3 124 507 | (11.31%) | 609 627 | (2.41%) |

| высоколиквидные активы с учетом дисконтов и корректировок | 24 623 136 | (100.00%) | 27 620 878 | (100.00%) | 25 326 927 | (100.00%) |

Из таблицы ликвидных активов мы видим, что незначительно изменились суммы средств в кассе, высоколиквидные ценные бумаги банков и государств, увеличились суммы корсчетов НОСТРО в банках (чистых), межбанковских кредитов, размещенных на срок до 30 дней, суммы высоколиквидных ценных бумаг РФ, уменьшились суммы средств на счетах в Банке России, при этом объем высоколиквидных активов с учетом дисконтов и корректировок увеличился с 24,62 до 25,33 млрд. руб.

Структура текущих обязательств за период с 2013 по 2015гг. приведена в таблице 2.1.3.

Таблица 2.1.3. Структура текущих обязательств за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| вклады физических лиц со сроком свыше года | 94 059 157 | (64.11%) | 98 257 957 | (75.22%) | 83 486 710 | (70.39%) | ||

| остальные вклады физических лиц (в т.ч. ИП) (сроком до 1 года) | 40 014 268 | (27.27%) | 22 684 971 | (17.37%) | 28 878 409 | (24.35%) | ||

| депозиты и прочие средства юридических лиц (сроком до 1 года) | 7 856 729 | (5.36%) | 7 334 807 | (5.62%) | 3 285 042 | (2.77%) | ||

| в т.ч. текущие средства юридических лиц (без ИП) | 4 190 257 | (2.86%) | 5 055 691 | (3.87%) | 1 600 714 | (1.35%) | ||

| корсчета ЛОРО банков | 21 512 | (0.01%) | 4 550 | (0.00%) | 7 469 | (0.01%) | ||

| межбанковские кредиты, полученные на срок до 30 дней | 2 293 959 | (1.56%) | 276 379 | (0.21%) | 996 491 | (0.84%) | ||

| собственные ценные бумаги | 111 654 | (0.08%) | 28 148 | (0.02%) | 192 708 | (0.16%) | ||

| обязательства по уплате процентов, просрочка, кредиторская и прочая задолженность | 2 350 131 | (1.60%) | 2 036 946 | (1.56%) | 1 757 711 | (1.48%) | ||

| ожидаемый отток денежных средств | 16 624 332 | (11.33%) | 12 461 341 | (9.54%) | 11 330 572 | (9.55%) | ||

| текущие обязательства | 146 707 410 | (100.00%) | 130 623 758 | (100.00%) | 118 604 540 | (100.00%) | ||

За анализируемый период в ресурсной базе снизились суммы остальных вкладов физических лиц (в т.ч. ИП) (сроком до 1 года), суммы депозитов и прочих средств юридических лиц (сроком до 1 года), в т.ч. текущих средств юридических лиц (без ИП), суммы корсчетов ЛОРО банков, межбанковских кредитов, полученных на срок до 30 дней, суммы вкладов физических лиц со сроком свыше года, обязательств по уплате процентов, просрочка, кредиторская и прочая задолженность, сильно уменьшились суммы собственных ценных бумаг, при этом ожидаемый отток денежных средств уменьшился с 16,62 до 11,33 млрд. руб.

На 01 января 2016г. отношение высоколиквидных активов и предполагаемого оттока текущих обязательств имеет значение 223,53%, это показывает хороший запас прочности для преодоления возможного оттока клиентов.

Объем активов, которые приносят доход банку, составляет 83,46% в общем объеме активов, а объем процентных обязательств составляет 66,26% в общем объеме пассивов. Объем доходных активов соответствует приблизительно среднему показателю среди крупных российских банков (84%).

Структура доходных активов за период с 2013 по 2015гг. приведена в таблице 2.1.4.

Таблица 2.1.4. Структура доходных активов за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Межбанковские кредиты | 6 236 252 | (2.81%) | 921 832 | (0.44%) | 919 808 | (0.44%) |

| Кредиты юридическим лицам | 3 882 411 | (1.75%) | 3 219 253 | (1.54%) | 5 333 268 | (2.58%) |

| Кредиты физических лиц | 196 236 113 | (88.35%) | 178 592 036 | (85.68%) | 139 945 281 | (67.57%) |

| Векселя | 327 107 | (0.15%) | 0 | (0.00%) | 0 | (0.00%) |

| Вложения в операции лизинга и приобретенные прав требования | 4 477 210 | (2.02%) | 5 586 019 | (2.68%) | 6 025 721 | (2.91%) |

| Вложения в ценные бумаги | 10 944 663 | (4.93%) | 20 133 293 | (9.66%) | 54 885 042 | (26.50%) |

| Прочие доходные ссуды | 0 | (0.00%) | 0 | (0.00%) | 0 | (0.00%) |

| Доходные активы | 222 103 756 | (100.00%) | 207 109 120 | (100.00%) | 168 411 864 | (100.00%) |

Из таблицы видно, что незначительно изменились суммы Кредитов юридическим лицам, снизились суммы Межбанковских кредитов, Кредитов физических лицам, резко увеличились Вложения в ценные бумаги, увеличились Вложения в операции лизинга и приобретенные прав требования, а общая сумма доходных активов уменьшилась c 222,10 до 168,41 млрд. руб.

Аналитика по степени обеспеченности выданных кредитов, а также их структуре за период с 2013 по 2015гг. приведена в таблице 2.1.5.

Таблица 2.1.5. Аналитика по степени обеспеченности выданных кредитов, а также их структуре за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Ценные бумаги, принятые в обеспечение по выданным кредитам | 12 099 557 | (5.78%) | 12 183 109 | (6.48%) | 12 814 465 | (8.42%) |

| Имущество, принятое в обеспечение | 11 763 160 | (5.62%) | 9 636 878 | (5.12%) | 6 071 097 | (3.99%) |

| Драгоценные металлы, принятые в обеспечение | 0 | (0.00%) | 0 | (0.00%) | 0 | (0.00%) |

| Полученные гарантии и поручительства | 34 091 005 | (16.29%) | 28 025 972 | (14.90%) | 21 840 195 | (14.35%) |

| Сумма кредитного портфеля | 209 316 042 | (100.00%) | 188 042 761 | (100.00%) | 152 224 078 | (100.00%) |

| — в т.ч. кредиты юридическим лицам | 2 038 746 | (0.97%) | 2 914 221 | (1.55%) | 5 018 380 | (3.30%) |

| — в т.ч. кредиты физическим лицам | 196 236 113 | (93.75%) | 178 592 036 | (94.97%) | 139 945 281 | (91.93%) |

| — в т.ч. кредиты банкам | 4 720 308 | (2.26%) | 645 453 | (0.34%) | 919 808 | (0.60%) |

Специфика бизнеса банка связана с розничным кредитованием, это не позволяет оценить степень обеспеченности кредитов.

Краткая структура процентных обязательств, за которые банк платит проценты клиенту за период с 2013 по 2015гг. приведена в таблице 2.1.6.

Таблица 2.1.6. Краткая структура процентных обязательств, за которые банк платит проценты клиенту за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Средства банков (МБК и корсчетов) | 5 775 199 | (2.92%) | 1 796 696 | (1.05%) | 1 003 960 | (0.61%) |

| Средства юридических лиц | 31 964 834 | (16.19%) | 25 081 037 | (14.71%) | 17 524 064 | (10.66%) |

| — в т.ч. текущих средств юридических лиц | 4 498 010 | (2.28%) | 5 331 692 | (3.13%) | 1 838 811 | (1.12%) |

| Вклады физических лиц | 133 765 672 | (67.73%) | 120 666 927 | (70.76%) | 112 127 022 | (68.19%) |

| Прочие процентные обязательства | 25 983 809 | (13.16%) | 22 989 916 | (13.48%) | 33 767 500 | (20.54%) |

| — в т.ч. кредиты от Банка России | 8 346 997 | (4.23%) | 6 634 321 | (3.89%) | 29 071 781 | (17.68%) |

| Процентные обязательства | 197 489 514 | (100.00%) | 170 534 576 | (100.00%) | 164 422 546 | (100.00%) |

Из показателей таблицы видно, что суммы Средств юридических лиц, Вкладов физических лиц значительно уменьшились, резко уменьшились суммы Средств банков (МБК и корсчетов), а общая сумма процентных обязательств уменьшилась c 197,49 до 164,42 млрд. руб.

Структура активов и пассивов банка ПАО КБ «Восточный» за период с 2013 по 2015гг. приведена в таблице 2.1.7 (Приложение 1).

Наиболее значительную долю в активах банка составили:

Ссудная задолженность, которая уменьшилась с 82,7 % до 61,3%:

- в т.ч. Кредиты и прочие размещенные средства снизились с 80,9% до 58,9%

- в т.ч. Кредиты физ. лицам снизились с 76,8% до 56,4%

- в т.ч. свыше 1 года снизились с 60,6% до 35,7%.

Финансовые инструменты увеличились с 4,3% до 22,1%:

- в т.ч. Вложения в ценные бумаги увеличились с 4,3% до 22,1%.

Наиболее значительную долю в пассивах банка составили:

Резерв на возможные потери увеличились с 11,2% до 24,7%

Привлеченные средства снизились с 77,3% до 63,3%

- в т.ч. Средства клиентов, не являющихся кредитными организациями, снизились с 64,9% до 52,3%

- в т.ч. Вклады физ. лиц снизились с 52,4% до 45,2%

- в т.ч. Срочные депозиты физ. лиц снизились с 49,2% до 42,3%

- в т.ч. свыше 1 года снизились с 36,8%до 33,6%.

Активы, приносящие прямой доход незначительно снизились с 86,9% до 83,5%.

Обязательства, генерирующие процентные выплаты уменьшились с 77,3% до 66,3%.

Прибыльность источников собственных средств (рассчитываемая по балансовым данным) уменьшилась до критического значения в 2014 году с 5,81% до 11,52%, в 2015 году уменьшилась до критического значения с 11,52% до 32,45%, в 2013 году уменьшилась с 18,82% до 5,81%. При этом рентабельность капитала ROE (рассчитываемая по формам 102 и 134) уменьшилась за 2014 год с 10,91% до 15,00%, в 2015 году уменьшилась за год с 15,00% до 23,78%, в 2013 году уменьшилась с 34,61% до 10,91%

Чистая процентная маржа незначительно изменилась в 2014 году с 14,80% до 15,36%, в 2015 году — с 11,63% до 11,64%, в 2013 году — с 11,90% до 14,80%. Доходность ссудных операций незначительно изменилась за 2014 год уменьшилась с 26,56% до 25,27%, за 2015 год с 25,27% до 25,42%, за 2013 год – 23,71% до 26,56%. Стоимость привлеченных средств уменьшилась за 2014 год уменьшилась за год с 9,86% до 9,10%, за 2015 год — с 9,10% до 12,33%, за 2013 год — с 9,77 до 9,86%. Стоимость средств населения (физических лиц) уменьшилась за 2014 год уменьшилась с 9,68% до 8,75%, за 2015 год — с 8,75% до 12,55%, за 2013 год — с 9,38% до 9,68%

Структуру собственных средств представим в виде таблицы 2.1.8. за период с 2013 по 2015гг.

Таблица 2.1.8. Структура собственных средств за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Уставный капитал | 863 528 | (3.19%) | 863 528 | (3.60%) | 3 421 528 | (16.77%) |

| Добавочный капитал | 9 822 487 | (36.26%) | 9 673 093 | (40.35%) | 9 931 414 | (48.68%) |

| Нераспределенная прибыль прошлых лет (непокрытые убытки прошлых лет) | 14 707 018 | (54.29%) | 16 079 632 | (67.07%) | 13 545 753 | (66.40%) |

| Неиспользованная прибыль (убыток) за отчетный период | 1 573 508 | (5.81%) | -2 762 553 | (-11.52%) | -6 619 884 | (-32.45%) |

| Резервный фонд | 121 508 | (0.45%) | 121 508 | (0.51%) | 121 508 | (0.60%) |

| Источники собственных средств | 27 088 049 | (100.00%) | 23 975 208 | (100.00%) | 20 400 319 | (100.00%) |

Источники собственных средств за период с 2013 по 2015гг. уменьшились на 13,4%.

Краткая структура капитала на основе формы 123 за период с 2013 по 2015гг. приведена в таблице 2.1.9.

Таблица 2.1.9. Краткая структура капитала на основе формы 123 за период с 2013 по 2015гг.

| Наименование показателя | 31 декабря 2013 г., тыс. руб | 31 декабря 2014 г., тыс. руб | 31 декабря 2015 г., тыс. руб | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| Основной капитал | 23 996 744 | (67.65%) | 21 662 238 | (67.65%) | 17 017 926 | (63.53%) |

| — в т.ч. уставный капитал | 863 528 | (2.70%) | 863 528 | (2.70%) | 3 421 528 | (13.29%) |

| Дополнительный капитал | 10 980 104 | (32.35%) | 10 328 154 | (32.35%) | 9 755 386 | (36.47%) |

| — в т.ч. субординированный кредит | 8 825 284 | (29.90%) | 9 547 110 | (29.90%) | 8 754 463 | (34.01%) |

| Капитал (по ф.123) | 34 976 848 | (100.00%) | 31 990 393 | (100.00%) | 23 773 312 | (100.00%) |

Размер капитала банка, рассчитываемый по формам 123 или 134, за период с 2013 по 2015гг. уменьшился с 34,98 до 23,77 млрд. руб.

Анализ финансовой деятельности и статистические данные за период с 2013 по 2015гг. в ПАО КБ «Восточный» свидетельствуют о множественном наличии негативных тенденций, способных повлиять на финансовую устойчивость банка в перспективе.

2.3. Особенности депозитных операций с кредитными организациями в ПАО КБ «Восточный»

Банковские услуги по привлечению средств имеют следующий перечень:

- привлечение денежных средств как физических, так и юридических лиц во вклады (на определенный срок и до востребования);

- привлечение во вклады и размещение драгоценных металлов;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами.

Услуги по привлечению денежных средств, как правило, называются пассивными операциями. К таким операциям относится привлечение средств в форме остатков на клиентских счетах, потому как в итоге заключения договоров банковского счета в банке появляются пассивы в форме неиспользованных остатков на клиентских счетах. Только в отличие от договоров банковского счета главной целью банковских услуг по привлечению денежных средств считается образование срочных пассивов для дальнейшего их размещения в доходные активы. По этой причине на практике пассивы банков в виде денежных остатков клиентов на банковских счетах бесплатные, а по пассивам, привлеченным на определенный срок, выплачиваются проценты.[3]

Договор банковского вклада или иначе депозитный договор по содержанию похож на договор займа или кредитный договор. Только стороной по кредитному договору является кредитная организация, которая выступает в качестве кредитора, а в депозитном договоре она является должником. В содержании договора банковского вклада обозначается обязанность кредитной организации принять денежную сумму вклада при условии вернуть ее вкладчику по его требованию (вклад до востребования), по окончанию срока вклада, либо при наступлении оговоренного в договоре события (срочный вклад) и выплатить проценты, установленные договором.

Депозиты, которые привлекаются банками от других банков, можно отнести как к депозитам, так и к кредитному договору, т.к. в таких сделках, как на стороне кредитора, так и на стороне должника выступает кредитная организация. Особого значения принятие межбанковского депозита договором банковского вклада или кредитным договором не имеет, т.к. законное регулирование и защита прав в этих договорах значительно не отличаются. На практике такие договоры принято еще называть договорами межбанковского кредита, несмотря на то, что обеспечения по ним не представляются, их можно, скорее всего, отнести к депозитным договорам. Рынок межбанковских краткосрочных кредитов, в которых не предусматривается отсрочка времени предоставления кредита, называется рынком «депо».

ПАО КБ «Восточный» открывает и ведет корреспондентские счета по специальным договорам о неснижаемом остатке в российской и иностранной валюте с повышенными процентными ставками. Он предлагает по межбанковскому кредитованию привлекать ресурсы на любые сроки в форме межбанковских кредитов и депозитов; размещать свободные денежные средства в рамках установленных лимитов; совершать сделки СВОП. Осуществление операций с иностранной валютой (как в наличной, так и безналичной форме).

Сотрудничество осуществляется как в рамках генерального депозитного соглашения, так и разового договора по удобным для партнера формам.

Для осуществления депозитных операций происходит обмен заявками кредитной организации и встречными заявками Банка. Требования депозитной операции указываются во встречных заявках Банка.

При осуществлении депозитных операций существуют следующие способы для обмена документами между кредитной организацией и Банком:

- а) использование программных и технических комплексов:

Система «Рейтерс — Дилинг» — здесь кредитная организация направляет заявки путем указания их требований в переговорах в уполномоченное подразделение Банка, а также заявку в виде электронного сообщения, содержащего реквизиты.

- б) прямой обмен документами:

с помощью бумажных носителей — кредитная организация направляет заявку в территориальное учреждение Банка по месту открытия основных счетов, через которые будут проводиться расчеты по депозитным операциям.

Для участия в депозитной операции кредитная организация заключает генеральное депозитное соглашение об участии ее в депозитных операциях Банка, предложив заключить генеральное депозитное соглашение территориальному учреждению Банка по месту открытия ее корреспондентского счета.

Кредитное учреждение само выбирает способ обмена документами и соответствующий банковский счет согласно выбранного способа для исполнения обязательств Банка по депозитным операциям и указывает его в генеральном депозитном соглашении.

Кредитное учреждение размещает свои депозиты в Банке с банковских счетов, которые открыты в этом Банке и указаны в генеральном депозитном соглашении. Банк возвращает депозиты и выплачивает проценты по ним на основной банковский счет, указанный в генеральном депозитном соглашении.

Виды и условия депозитных операций описаны в таблице 2.3.1.

Таблица 2.3.1. Виды и условия депозитных операций в ПАО КБ «Восточный»

| Вид депозитной операции | Способ обмена документами | Сроки депозитных операций | Процентная ставка | Минимальная сумма, млн. руб. | ||

| Прямой обмен | Рейтерс — Дилинг | Прямой обмен | Рейтерс — Дилинг | |||

| Депозитные операции по фиксированным ставкам | — | + | 1 день на условии «овернайт» (Т+0) | 9 | — | 100 |

| — | + | 1 день на условиях: tom-next (Т+1), spot-next (Т+2) | 9 | — | 100 | |

| — | + | До востребования (Т+0) | 9 | — | 100 | |

Овернайт означает денежную сумму средств, размещенных на депозитных счетах, на срок не более одного банковского дня. Обычно это депозиты на одну ночь.

Тom-next означает сделку на валютном рынке с датой указания поставки на следующий рабочий день. Обычно поставка валюты совершается через два дня.

Spot-next означает поставку иностранной валюты при условии «спот» плюс один рабочий день, то есть на третий рабочий день.

Кредитное учреждение — участник депозитных операций должно отвечать следующим критериям:

- отсутствие неоплаченных недовзносов в обязательные резервы, штрафов за нарушение обязательных резервных условий, непредставленных расчетов величины обязательных резервов;

- отсутствие просроченных денежных обязательств перед Банком, в том числе по кредитам и их процентам.

Кредитное учреждение должно соответствовать вышеперечисленным критериям на начало дня проведения депозитной операции.

Кредитная организация, планирующая реализовывать расчеты по депозитным операциям через открытый банковский счет, должна представить Банку право выставлять инкассовые поручения к этому счету для списаний сумм штрафа за нарушение условий генерального депозитного соглашения.

Банк информирует кредитную организацию о требованиях осуществления депозитной операции не поздней дня осуществления депозитной операции с фиксированной процентной ставкой посредством размещения информации на сайте.

Существуют следующие правила заключения генерального депозитного соглашения:

- Наименование кредитной организации;

- дата и место проведения депозитной операции;

- Сроки депозита;

- Сумма депозита,

- Процентная ставка,

- Дата размещения денежных средств в депозит,

- Дата возврата депозита и оплаты процентов,

- Реквизиты основного и депозитного счетов;

- Возврат депозита и возможность досрочного взыскания;

- Порядок разрешения споров;

- Реквизиты и подписи сторон.

Существенными условиями генерального депозитного соглашения являются:

- предмет,

- стоимость банковских услуг,

- обеспечение депозита,

- проценты по вкладам,

- сроки выполнения банковских услуг,

- имущественная ответственность за нарушение соглашения и порядок его расторжения.

Предметом генерального депозитного соглашения выступают денежные средства (вклады рублевый и валютный). Банк обретает право собственности на средства, размещенные у него на депозите.

Проценты считаются ценой кредита, выданного кредитной организацией Банку, который не имеет права в одностороннем порядке менять процентные ставки по депозитам, если иное не предусмотрено соглашением. [5]

Решение о сокращении размера процентов сообщается клиенту за один месяц до планируемого уменьшения, если иное не предусмотрено соглашением.

Депозиты, размещенные Кредитным учреждением в Банке, не подлежат пролонгации.

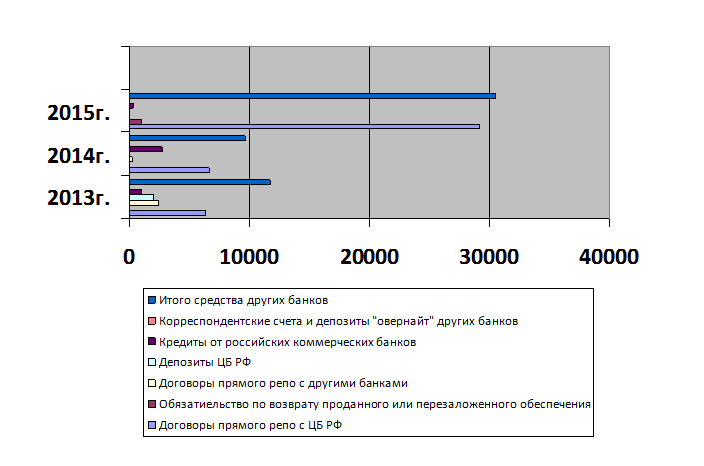

Проведем анализ депозитов в балансе ПАО КБ «Восточный» за период с 2013 -2015 гг., приведенный в таблице 2.3.2.

Таблица 2.3.2. Анализ депозитов в балансе ПАО КБ «Восточный» за период с 2013 -2015 гг.

| Средства других банков (млн. руб.) | 2013г. | 2014г. | 2015г. |

| Договоры прямого репо с ЦБ РФ | 6 351 | 6 637 | — |

| Обязательство по возврату проданного или перезаложенного обеспечения | — | — | 996 |

| Договоры прямого репо с другими банками | 2 424 | 276 | — |

| Депозиты ЦБ РФ | 2 002 | — | — |

| Кредиты от российских коммерческих банков | 964 | 2 751 | 357 |

Продолжение таблицы 2.3.2

| Корреспондентские счета и депозиты «овернайт» других банков | 21 | 5 | 7 |

| Итого средства других банков | 11 763 | 9 670 | 30 558 |

Кредиты от российских коммерческих банков — это обязательство Банка в отношении денежных средств, полученных от продажи кредитов, признание которых не прекращается.

Договор РЕПО – это такие сделки как: операция с наличными ценными бумагами в настоящее время и форвардный контракт на этот же вид активов в будущем.

Форвардный контракт — это договор между двумя участниками, где продавец обязуется поставить, а покупатель обязуется оплатить и получить установленное количество базового актива в будущем периоде по цене, установленной в момент заключения этой сделки.

Рассмотрим данный анализ в диаграмме, изображенной на рисунке 2.3.1.

Рисунок 2.3.1. Анализ депозитов в балансе ПАО КБ «Восточный» за период с 2013 -2015 гг.

Для анализа была использована консолидированная финансовая отчетность банка и примечания к ней[6] за 2013 — 2015 гг. По данным таблицы 2.3.2 и рисунка 2.3.1 видно, что сумма денежных средств других банков в пассивах ПАО КБ «Восточный» в 2015 году увеличилась фактически в 3 раза. Одним из факторов увеличения данных показателей является снижение активности банков на межбанковском рынке России ввиду спада мирового финансового кризиса.

Анализ финансовой деятельности ПАО КБ «Восточный» показал, что основной ресурсной базой Банка остаются депозиты физических лиц, доля которых в общих обязательствах составляет наибольший процент.

В окончании можно сказать, что важным инструментом депозитной политики считается процент. Чем надежней пассивы, т.е. чем наибольшие сумма и срок депозитов, тем наибольший процент гарантирует кредитная организация. Кроме этого, процент по депозиту может учитывать уровень инфляции.

По итогам проведенного анализа в данной главе можно сделать вывод о привлечении ресурсов по их цене («дешевые» или «дорогие»): срочные депозиты значительно дороже остатков средств на счетах до востребования. Большой показатель срочности состава депозитов показывает степень постоянства и стабильности ресурсной базы. Увеличение доли срочных депозитов в общем объеме депозитов банка должно оцениваться как положительно, потому как срочные депозиты, как более постоянная составляющая депозитного портфеля, обеспечивают и позволяют увеличивать ликвидность банка, а также вести операции с размещением ресурсов на длительные сроки.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.