или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Содержание

- Введение

- Глава 1. Теоретические основы исследования депозитных операций с кредитными организациями как инструмента денежно-кредитного регулирования

- 1.1. Понятие депозитных операций

- 1.2. Депозитные операции с кредитными организациями

- 1.3. Денежно-кредитное регулирование депозитных операций с кредитными организациями

- Глава 2. Анализ депозитных операций с кредитными организациями в ПАО КБ «Восточный»

- 2.1. Общая экономическая характеристика ПАО КБ «Восточный»

- 2.2. Анализ финансовой деятельности ПАО КБ «Восточный»

- 2.3. Особенности депозитных операций с кредитными организациями в ПАО КБ «Восточный»

- Глава 3. Совершенствование депозитных операций с кредитными организациями в ПАО КБ «Восточный»

- 3.1. Мероприятия по совершенствованию депозитных операций с кредитными организациями ПАО КБ «Восточный»

- 3.2 Экономическая эффективность предлагаемых мероприятий

- Заключение

- Список используемых источников

- Приложение

Введение

Отличительной чертой банковского учреждения как одного из типов коммерческой организации заключается в том, что основная часть его ресурсов формируется в результате привлечения заемных средств. Потенциал банков в привлечении денежных средств не безграничен и регламентирован центральным банком в любой стране.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Основная доля ресурсов банков формируется за счет привлеченных средств, которые восполняют около 90% нуждаемости в денежных ресурсах для реализации активных банковских операций. Банк имеет право привлекать денежные средства предприятий и учреждений, а также деньги населения в виде вкладов и открытия для них соответствующих счетов.

Привлекаемые банками ресурсы формируются в процессе работы с клиентурой (депозиты), а также за счет выпуска депозитных и сберегательных сертификатов.

Особенность кредитной организации как одного из видов коммерческого предприятия заключается в подавляющей части его ресурсов, формирующейся не за счет собственных, а за счет заемных средств. Способность банка в привлечении средств не безгранична и регламентирована со стороны центрального банка в любой стране. На первоначальной стадии развития банковской системы Российской Федерации в рыночных условиях способность коммерческого банка в привлечении средств определяется исходя из объемов собственного капитала и его организационно-правовой формы: для коммерческого банка, созданного на базе бывших государственных специализированных банков, размер привлеченных средств не превышал собственный капитал банка более чем в 25 раз; для банка, созданного в виде акционерного общества закрытого типа, — не более чем в 20 раз; для банка, созданного в форме акционерного общества открытого типа — не более чем в 15 раз.

Привлекаемые банками средства по составу разнообразны. Основными их видами являются средства, привлеченные банками в ходе работы с клиентурой, средства, аккумулированные путем выпуска собственных долговых обязательств (облигаций, векселей, депозитных и сберегательных сертификатов), а также средства, которые заимствованы у других кредитных учреждений в виде межбанковского кредита и ссуд ЦБ РФ.

Для использования бюджетных средств на цели нового строительства, реконструкции производства, расширения, технического перевооружения преимущественно, а не долгосрочных или среднесрочных банковских ссуд потребность в аккумуляции срочных вкладов как источника средне- и долгосрочных кредитных вложений отсутствовала. Переход к двухуровневой банковской системе, создание экономически самостоятельных коммерческих банков, перевод хозяйства на принципы самофинансирования обозначили проблему формирования пассивов как одну из наиболее актуальных в работе коммерческих банков.

Основной составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций исторически играло первичную и определяющую роль по отношению к его активным операциям. Основная часть банковских ресурсов, как известно, образуется в процессе проведения депозитных операций банка, от эффективной и правильной организации которых зависит, в конечном счете, устойчивость функционирования кредитной организации.

Следует отметить, что вопросам формирования депозитной политики в нашей стране не уделялось должного внимания. Это было связано с тем, что спрос на банковские услуги значительно превышал предложение, высокая инфляция, наличие дешевых ресурсов, перманентно растущий доллар — все эти условия обеспечивали высокую норму прибыли банковских операций, меняя саму природу их риска. А наличие прекрасно справлявшегося с функцией рефинансирования «длинных» операций рынка межбанковского кредитования позволял банкам особо не волноваться за структуру своих привлеченных средств.

Однако снижение темпов инфляции весной — летом 1995 года лишили банки условий для пользования преимуществами высокой инфляции, а разразившийся кризис рынка межбанковского кредитования стал своего рода последним звонком, сигнализирующим, что эпоха инфляционного роста и формирования рынка банковских услуг ушла в прошлое. Снижение нормы прибыли и исчезновение таких традиционных источников дохода как межбанковские кредиты и операции на срочном валютном рынке сделало формирование депозитной политики коммерческих банков в плане оптимизации структуры привлеченных ими средств и снижения процентных расходов по ним вопросом номер один. Банковский кризис 1998 г. и последующее развитие банковской системы России подтвердили необходимость повышения роли депозитной политики коммерческого банка, а следовательно, ее совершенствования.

ПАО КБ «Восточный» был создан для привлечения временно свободных денежных средств физических и юридических лиц и эффективности их возврата и срочности вкладчикам банка. Коммерческий банк сосредотачивает существенную величину депозитов и исполняемых операций, содержит широкую сеть учреждений, филиалов, значительную численность персонала.

Актуальность выбора темы работы связана с проблемой банков по формированию ресурсной базы и эффективному их размещению в условиях снижения уровня инфляции, стабилизации российской валюты и ужесточения требований органов, регулирующих банковскую сферу.

Цель написания выпускной квалификационной работы:

- изучение депозитных операций банка,

- рассмотреть, проанализировать вопросы организации депозитных операций,

- рассмотреть проблемы организации депозитных операций,

- разработать предложения по их совершенствованию в современных условиях.

Исходя из данной целевой установки, были поставлены следующие задачи:

- изучить теоретические аспекты осуществления депозитных операций;

- проанализировать депозитные операции в ПАО КБ «Восточный»;

- предложить меры по совершенствованию депозитных операций в ПАО КБ «Восточный».

Объектом исследования данной выпускной квалификационной работы является деятельность ПАО КБ «Восточный».

Предметом выпускной квалификационной работы являются депозитные операции и депозитная политика ПАО КБ «Восточный».

При выполнении выпускной квалификационной работы применялись следующие методы:

- монографический,

- расчетно-аналитический,

- графический.

Теоретической и методологической основой исследования стали работы ученых и экономистов, законодательные и нормативные документы, учебная литература, периодические издания, справочно-информационные системы.

Данная выпускная квалификационная работа имеет следующую структуру: введение, три главы, заключение, список используемых источников, приложения.

Научная работа написана на 60 страницах машинописного текста, содержит 18 таблиц, 4 рисунков, 3 приложений, список используемых источников в количестве 33 наименований.

Глава 1. Теоретические основы исследования депозитных операций с кредитными организациями как инструмента денежно-кредитного регулирования

1.1 Понятие депозитных операций

Вовлечение денежных средств на банковские депозитные счета означает «депозитные операции». С помощью депозитных операций происходит регистрация и открытие депозитных счетов, производятся вклады денежных средств на счета в банковские организации, начисление процентной ставки, предусмотренной договором, выдача депозитных средств с начисленными процентами по сроку окончания договора или расторжения его сторонами.

Объектами подобных пассивных операций выступает сумма денежных вкладов, вносимая на счет в банке субъектами депозитных операций. Это одна из составляющих основ банка, на которой идет развитие и достижение успеха в финансовой деятельности. О профессионализме банковских учреждений свидетельствует существенное привлечение депозитных вкладов, показывая тем самым доверие клиентов к банку.

Депозитные счета формируются при привлечении средств в виде банковских металлов, средств в наличных и безналичных формах, которые могут быть выражены как в национальной валюте, так и в валюте иностранной формы. Эти средства размещаются на собственных счетах физических или юридических лиц в банковских организациях. В случае оформления депозита заключается договор, в котором определенны условия и указания срока действия или же без указания такового. Сумма вклада выплачивается клиенту с начисленными процентами после окончания срока договора или при досрочном его расторжении.1

Депозитные операции — это операции кредитных организаций в части привлечения денежных средств в пассивные депозиты, либо размещения находящихся в их распоряжении средств во вклады в другие кредитные учреждения или кредитно-финансовые институты (активные депозиты).

Субъектами депозитных операций выступают:

- кооперативы;

- государственные предприятия и организации;

- социальные организации и фонды;

- государственные учреждения;

- акционерные общества;

- инвестиционные и трастовые компании;

- банки и другие кредитные учреждения.

Объектом депозитной операции считается депозит, т.е. сумма денежных средств, размещенная на счетах в банке в соответствии с действующим порядком организация банковских операций, которую субъекты депозитных операций вносят в банк на определенный срок.

Депозит — это: вклады под платежи, налогов, таможенных пошлин и сборов; ценные бумаги, которые передаются на хранение в кредитные учреждения; вклады в обеспечение исков, явок и т.д.

Межбанковские депозиты представляют собой денежные средства, которые банки непродолжительное время держат друг у друга в целях регулирования уровня доходности, выполнения условий ЦБР, осуществления расчетов. Одним из видов депозитных счетов является резервный счет банков в Центральном банке, который представляет собой базу клиринговых расчетов с целью реализации мероприятий для урегулирования финансово-кредитной системы.

Денежные средства, которые вносятся клиентами на хранение в банк, используемые для наличных и безналичных расчетов, называются клиентскими депозитами. Вклады образуются за счет внесения взносов наличными денежными средствами и денежными документами путем предоставления ссуды и перечисления суммы ссуды на расчетный счет.

Существуют разные виды вкладов. В случае установления срока они делятся на депозиты срочные, до востребования и привлеченные на длительный либо неопределенный срок. Среди клиентских вкладов можно выделить средства клиентов, составляющие резерв на специальных счетах для расчетов; привлеченные средства по расчетным операциям специальных фондов; кредиторскую задолженность.

Вклады до востребования могут быть сняты в любое время по требованию вкладчика. Используются для текущих расчетов. По этим вкладам начисляется относительно низкий процент, а может и совсем не начисляться. Этот вид вкладов частенько называют чековым депозитом, т.к. денежные средства могут сниматься с расчетного счета путем выставления чеков.

Срочные вклады — это денежные средства физических лиц, фирм, предприятий и учреждений, помещенные на хранение на определенный срок (не менее 1 месяца). Существенный прирост срочных вкладов наименьше влияет на рост ликвидности операций банка и повышает уровень доходности его баланса.

Распространенная форма срочных вкладов физических лиц — это сберегательные вклады, с которых могут быть сняты средства с определенными ограничениями, к примеру, при предварительном уведомлении.

Одной из разновидностей срочного вклада считается депозитный сертификат, который означает письменное утверждение прав предъявителя для получения указанной в нем и внесенной на счет денежной суммы.

Депозитный сертификат считается самостоятельно обращающейся ценной бумагой. Банками самостоятельно изготавливаются бланки депозитных сертификатов в соответствии с нормативными требованиями и утвержденными образцами. Если в тексте депозитного сертификата отсутствует один из обязательных реквизитов, то он считается недействительным.2

Для обеспечения своей деятельности банк должен иметь определенную сумму денег и материальные активы, которые составляют его ресурсы.

Существует следующий ряд принципов при осуществлении депозитных операций:

- получение текущей прибыли и формирование условий для получения ее в будущем;

- с целью удержания своевременной ликвидности банка необходима грамотная политика для управления депозитными операциями;

- согласованность между депозитной политикой и доходностью активов;

- формирование банковских услуг для привлечения вкладчиков.

Способность банка привлекать депозиты и использовать недепозитные источники для решений своих задач считается одним из главных критериев известности банка среди прочих участников рынка.

Поэтому, развитие банком ресурсной базы осуществляется через пассивные операции, представляющие собой деятельность банка, связанную с формированием собственных средств, а также привлечением денежных средств вкладчиков и прочих кредиторов, и кроме того, значением подходящей комбинации источников денежных средств, которая необходима для удовлетворения доходности.

Депозитные счета могут быть разнообразны, и в базе их классификации имеются такие критерии, как источники вкладов, их целевое назначение, степень доходности и т.д.; однако наиболее часто в качестве критерия выступают категория вкладчика и формы изъятия вклада.

Исходя из категории вкладчиков различают депозиты:

- юридических лиц (предприятий, организаций, других банков);

- физических лиц.

По форме изъятия средств депозиты подразделяются на:

- условные (средства, подлежащие изъятию при наступлении заранее оговоренных условий);

- срочные (обязательства, имеющие определенный срок);

- до востребования (обязательства, не имеющие конкретного срока).

По экономическому содержанию депозиты принято подразделять на 3 группы:

- сберегательные вклады населения;

- депозиты до востребования;

- срочные депозиты (с их разновидностью депозитным сертификатом).

В свою очередь каждая из этих групп классифицируется по разным признакам.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств. Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банков. Движение средств по этим счетам (поступление и списание) может оформляться наличными деньгами, чеком, переводом, иными расчетными документами.

С точки зрения управления банковской ликвидностью более выгодными для банков являются текущие и бюджетные счета, счета по финансированию капитальных вложений, счета специального назначения, поскольку характер движения средств по ним (суммы, сроки, периодичность осуществления платежей или поступления переводов) может быть заранее известен банку. Кроме того, владельцы текущих и бюджетных счетов в силу своего статуса (отсутствие прав юридического лица) не претендуют на кредиты, что позволяет банкам использовать эти средства в активных операциях по своему усмотрению. Весьма привлекательными являются операции, связанные с аккумуляцией на банковских счетах денежных средств в очень крупных размерах. Однако в настоящее время возможности коммерческих банков в этом направлении ограничены, так как круг тех, кто уполномочен Банком России обслуживать счета бюджета крайне сужен.

К депозитам до востребования относятся также корреспондентские счета банков, открытые в РКЦ или у банков корреспондентов с целью осуществления расчетов и платежей в одностороннем порядке или по поручению друг друга. Корреспондентский счет, открытый данным банком у другого банка, называется счет «ностро», а корреспондентский счет, открытый данным банком для другого банка, называется счетом «лоро».

Открытие счетов «ностро» и «лоро» производится на основании заключенных между банками договоров. В договорах определяются условия функционирования счетов и перечень осуществляемых по ним операций. Следует иметь ввиду, что платежи с указанных счетов, так же, как и со счетов клиентов, как правило, должны производиться в пределах наличия на них средств. При необходимости совершить операции по корреспондентскому счету сверх имеющихся средств, проблема может быть решена оперативно посредством предоставления банку-корреспонденту кредита («овердрафт») с отдельного балансового счета, если это предусмотрено договором о корреспондентских отношениях между банками. Для совершения операций по корреспондентскому счету сверх имеющихся средств может быть также использована иная форма кредитования (с последующим переоформлением в конце дня в ссудную задолженность).

К депозитам до востребования относятся такие специфические счета, как контокоррентные счета, которые в своем классическом варианте в российской банковской практике не используются, но механизм их функционирования заслуживает рассмотрения.

Конкорент (conto corrente – текущий счет) – это единый счет, на котором учитываются все операции банка с клиентом. Это активно-пассивный счет, представляющий собой соединение расчетного и ссудного счетов. На контокорренте отражаются: с одной стороны – ссуды банка и все платежи со счета по поручению клиента, а с другой стороны – средства, поступающие на счет в виде выручки, переводов, возврата ссуд и пр.

Кредитовое сальдо означает, что клиент располагает собственными средствами, дебетовое – что в оборот вовлечены заемные средства и владелец счета является должником банка по кредиту. По кредитовому сальдо банк начисляет проценты в пользу клиента, а по дебетовому – взыскивает проценты в свою пользу как за предоставленную ссуду. Причем проценты в пользу банка начисляются по более высокой ставке, чем в пользу владельца счета. Контокоррентные счета открываются надежным клиентам, первоклассным заемщикам, как знак особого доверия. Владелец счета при превышении расходов над поступлением средств имеет возможность без специального оформления в каждом отдельном случае получать кредит в определенной договором с банком сумме.

В мировой банковской практике определенное сходство с контокоррентным счетом имеет текущий счет с овердрафтом. Это счет, по которому на основании соглашения между клиентом и банком допускается в определенном размере дебетовое сальдо за счет превышения суммы списания по счету над величиной остатка средств, что означает заимствование кредита. Однако следует видеть различия между этими счетами. При овердрафте (в отличие от контокоррента) такие заимствования осуществляются от случая к случаю, носят нерегулярный характер. Соответственно для этого счета более характерен пассивный (кредитовый) остаток.

Наличие текущего счета с овердрафтом не исключает открытия клиенту для проведения отдельных операций дополнительно депозитных или ссудных счетов, в то время как на контокоррентном счете сосредотачиваются все операции, осуществляемые банком в отношении клиента. Кроме того, контокоррентные счета открываются в адрес хозяйственных организаций – юридических лиц, в то время как счет с овердрафтом может быть открыт и неюридическому лицу, а также физическому для покрытия временных разрывов в поступлении и расходовании средств.

Современные правила ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ, допускают в установленных законодательством случаях и при наличии соответствующей записи в договоре банковского счета, заключаемого между банком и клиентом при открытии расчетного (текущего) счета, производить оплату документов клиентов с этих счетов сверх имеющихся на них средствах. Но, образовавшееся дебетовое сальдо не может быть отражено в балансе банка на этих счетах, так как они согласно Плану счетов бухгалтерского учета в кредитных организациях РФ являются только пассивными. Кредиты предоставляются в пределах оговоренных в договоре банковского счета лимита, процентной ставки и срока возврата.

У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. Это, как правило, самый дешевый источник образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов (остатка средств в кассе, на корреспондентском счете и пр.) за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или же вообще не начисляют никакого дохода. Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Сегодня в банковской работе значение пассивных операций растает, т.к. именно они устанавливают масштаб ликвидных операций банка. В связи с потребностью поиска резервов с целью повышения прибыли банковскими институтами внимание уделяется больше позиции, с которой привлеченные денежные средства представляются как независимый объект управления и источник увеличения производительности работы. Состояние ресурсной базы банка, количество и качество привлеченных денежных средств отражает устойчивость и надежность банка, считается показателем качества обслуживания кредитной организацией клиентов, определяет ценовую политику кредитной организации, устанавливает кредитную возможность банка, и, следовательно, объем банковской прибыли.

Причем, определение «банковские ресурсы» существенно обширней, нежели определение «кредитные ресурсы», т.к. банковские ресурсы могут быть ориентированы не только лишь на реализацию целей кредитования, но и на реализацию иных банковских операций.

Пассивные операции ориентированы на мобилизацию и привлечение кредитной организацией денежных средств от других организаций или лиц. А активные операции заключаются в размещении имеющихся денежных средств у банка, предоставлении другим организациям, вложении их в дело. Пассивные операции объединяются в привлечении вкладов, получении кредитов от других кредитных организаций и эмиссии своих ценных бумаг. В случае если собственный капитал банка (акционерный, уставный) является только исходной точкой для формирования банка и составляющей его действующего капитала, то заемные средства, которые банк получает в итоге пассивных операций, считаются основой деятельности кредитной организации. Часть заемных средств банков сегодня составляет около 75% всего капитала. Этот размер заемных средств объясняет потребность активации работы банков по их применению, привлечению разных форм и методов. Пассивные операции включают в себя открытие и ведение срочных и бессрочных депозитов клиентов банка.

Исходя из вышеизложенного, можно сделать вывод, что основную долю при формировании ресурсной базы банка составляют депозиты, а наименьшую составляют недепозитные привлеченные средства.

1.2 Депозитные операции с кредитными организациями

Депозитными операциями считаются банковские операции, направленные на привлечение денежных средств как юридических, так и физических лиц во вклады либо на определенный срок, либо до востребования.

Субъекты депозитных операций представляют предприятия различных организационно-правовых форм, а также физические лица.

Объектами депозитных операций считаются вклады, которые вносятся на банковские счета.

Реализация депозитных операций подразумевает наличие у каждой кредитной организации собственной депозитной политики, которая представляет собой комплекс мероприятий, направленных на определение задач, форм, содержания банковской деятельности по формированию банковских ресурсов, их планированию и регулированию.

Увеличение объемов ресурсной базы при минимизации расходов банка и поддержании необходимого уровня ликвидности с учетом всех видов рисков — есть цель формирования и осуществления эффективной депозитной политики любого коммерческого банка.

Депозиты могут различаться по категориям вкладчиков:

- юридические лица (предприятия, организации, другие банки);

- физические лица.

По форме изъятия различают:

- срочные — обязательства со сроком;

- условные — изымаемые средства в случае наступления ранее оговоренных требований;

- до востребования – обязательства без срока.

Депозитами до востребования считаются:

- денежные средства, находящиеся на текущих, расчетных, а также бюджетных счетах негосударственных организаций, являющихся государственной и федеральной собственностью;

- денежные средства, находящиеся на расчетных счетах индивидуальных предпринимателей;

- денежные средства, находящиеся на счетах различных фондов;

- денежные средства, находящиеся на корреспондентских счетах в другом банке (счета «ЛОРО»);

- денежные средства, находящиеся на счетах вкладов до востребования негосударственных предприятий, федеральных или местных органов, некоммерческих и коммерческих предприятий, являющихся государственной и федеральной собственностью;

- денежные средства, участвующие в расчетах (чеки и аккредитивы), а также обязательства, участвующие в расчетах по отдельным видам операций (конверсионный, форфейтинговый, факторинговый);

- депозиты населения до востребования.3

Невзирая на большую активность денежных средств до востребования на счетах, можно выявить их неснижаемый минимальный остаток и использовать его как стабильный кредитный ресурс.

Доля «коротких» денег, которые модифицируются в «длинные» деньги на конкретный срок, выполняется по формуле (1.2.1)

А = ОСР / ОКР * 100% (1.2.1)

где,

- А — доля «коротких» денег, которые модифицируются в «длинные» деньги на конкретный срок;

- ОСР — средний остаток средств на счетах до востребования за период;

- ОКР — кредитовый оборот по счетам до востребования за период.

Срочными депозитами считаются вклады, привлекаемые на конкретный срок. Жестко установленный срок хранения очень важен для поддержания ликвидности баланса коммерческого банка.

Срочные депозиты, руководствуясь Правилами ведения бухгалтерского учета в банках, имеют следующие сроки:

- до 30 дней;

- 31-90 дней;

- 91 -180 дней;

- 181 день — 1 год;

- 1-3 года;

- свыше 3 лет.

Некоторые срочные депозиты могут быть с истекшим сроком обращения по причине отсутствия востребованности. Продвижение расчетов пластиковыми картами вызвало выделение депозитов, которые служат для обеспечения этого вида расчетов.

Открытие и сопровождение всех разновидностей депозитных счетов учитывает оформление договора банковского вклада либо банковского счета между клиентом и банком.

Одним из методов повышения объема привлекаемых ресурсов считается многообразие вкладов для разных слоев населения, зависящих от его социального уровня, а также размера суммы и времени хранения вклада. Причем банки обязаны принимать во внимание условия и возможности отдельных категорий вкладчиков (пенсионеров, студентов, бизнесменов, людей среднего достатка). Для достижения поставленной цели банки предлагают такие виды вкладов, как пенсионные, студенческие, инвестиционные и т.д., предлагая льготные повышенные проценты. Существенными условиями в ходе привлечения депозитов являются быстрота и доступность оформления вклада (заключение договоров, открытие счетов). Договоры по банковским вкладам заключаются по категориям вкладчиков, суммы и срока вносимого вклада.

Усиливающаяся в банковской сфере конкурентная борьба вынуждает банки использовать в процессе борьбы за вкладчика такие методы, как предоставление полного комплекта услуг, связанных с обслуживанием бюджета определенного клиента. При этом предполагается осуществление дополнительных операций, например, издание пластиковых карт, реализация дорожных чеков, конвертация по льготному курсу, ускоренные переводы денежных средств клиента, осуществление коммунальных платежей и т.д. Банки предлагают страхование вкладов, что повышает притягательность банка в глазах существующих и возможных вкладчиков, а также содействует увеличению ресурсной базы коммерческого учреждения.

Срочные вклады могут быть депозитными и сберегательными сертификатами.

Руководствуясь Правилами выпуска и оформления сертификатов, установленными письмом Центрального Банка РФ № 14-3-20 от 10 февраля 1992 г. «Положение о сберегательных и депозитных сертификатах кредитных организаций» (в ред. Указаний ЦБ РФ от 29.11.2000 № 857-У) сертификаты делятся на следующие признаки:4

- По способу оформления:

- на предъявителя;

- именные.

- По способу выпуска:

- выпускаемые по сериям;

- выпускаемые одноразово.

- По купле-продаже и их погашению:

- безналичные (депозитные сертификаты);

- наличные и безналичные (сберегательные сертификаты).

- По срокам:

- только срочные.

Учреждения, издающие сертификаты, разрабатывают требования к выпуску и обращению каждого вида сертификатов. Банки их распределяют после регистрации условий выпуска и обращения в Центральном банке России.

Сертификаты выпускают только в рублях. Их нельзя использовать при расчетах или платежах за оказанные услуги или купленные товары.

При выдаче сертификата проценты по изначально утвержденной ставке, выплачиваются банком вне зависимости от его приобретения. В случае преждевременного предоставления сберегательного (депозитного) сертификата к оплате банком выдается сумма депозита, а также проценты по ставкам депозита до востребования, в случае если требованиями сертификата не установлен другой размер процентов.

В случае просрочки получения вклада (депозита) по сертификату банк обязан оплатить указанные в сертификате размеры вклада и процентов по первому же требованию его владельца. Проценты не выплачиваются с момента даты востребования суммы, указанной в сертификате, до даты фактического предъявления сертификата к оплате.

Банк не имеет права в одностороннем порядке менять (уменьшить или увеличить) указанную в сертификате ставку процентов, которая была определена при выдаче сертификата.

Для организации проведения Центральным Банком России депозитных операций с кредитными организациями руководствуясь Положением Банка России от 9 августа 2013 года № 404-П «О проведении Банком России депозитных операций с кредитными организациями» утвержден Регламент проведения Банком России депозитных операций с кредитными организациями.

Банк России осуществляет депозитные операции, руководствуясь следующими документами:

- генеральным депозитным соглашением об участии в депозитных операциях Банка России;

- Положением Банка России от 9 августа 2013 года № 404-П «О проведении Банком России депозитных операций с кредитными организациями»;

- Правилами заключения Банком России сделок с кредитными организациями с использованием Системы электронных торгов Московской Биржи при проведении Банком России депозитных и кредитных операций.

- Регламентом проведения Банком России депозитных операций с кредитными организациями.

Центральный Банк Российской Федерации осуществляет депозитные операции с кредитными организациями в периоды времени, которые установлены Регламентом обмена документами между Банком России и кредитными организациями при проведении депозитных операций.

Центральный Банк Российской Федерации вправе одноразово менять периоды времени, которые установлены Регламентом обмена, без внесения в него изменений.

При изменении времени осуществления депозитных операций с применением прямого обмена документами, и (или) Системы «Рейтерс-Дилинг», и (или) Системы торгов Московской Биржи Банк России размещает соответствующую информацию на сайте Банка России, доводит указанную информацию до сведения кредитных организаций — участников депозитных операций, проводимых с использованием Системы торгов Московской Биржи, средствами указанной системы.

Заявки кредитных организаций направляются в установленные Центральным Банком Российской Федерации периоды времени.

Информация о дилинг-коде (дилинг-кодах) Банка России из перечня дилинг-кодов Банка России в Системе «Рейтерс-Дилинг», которые указаны в генеральном депозитном соглашении (далее — перечень дилинг-кодов), по которым в текущий день осуществляется прием заявок кредитных организаций с использованием Системы «Рейтерс-Дилинг», размещается Центральным Банком Российской Федерации на его сайте.

Центральный Банк Российской Федерации вправе в течение дня проведения депозитной операции принять решение о замене ранее заявленного дилинг-кода Банка России на другой дилинг-код Банка России из перечня дилинг-кодов, решение о дополнении ранее заявленного дилинг-кода Банка России другим дилинг-кодом Банка России из перечня дилинг-кодов, а также решение о прекращении использования ранее заявленного дилинг-кода Банка России. Соответствующая информация размещается Банком России на сайте Банка России.

Для исполнения Центральным Банком Российской Федерации обязательств по депозитным операциям (возврата депозитов и уплаты процентов по ним) используются банковские счета кредитной организации (корреспондентский счет (субсчет), открытый в Банке России, банковский счет, открытый в уполномоченной расчетной организации), указанные в генеральном депозитном соглашении.

Если генеральным депозитным соглашением предусматривается проведение депозитных операций с использованием Системы «Рейтерс-Дилинг», то кредитная организация:

Обеспечивает соответствие имеющегося в Системе «Рейтерс-Дилинг» наименования кредитной организации (латинскими буквами) ее сокращенному фирменному наименованию, изменяя имеющееся в указанной системе наименование кредитной организации в случае изменения ее сокращенного фирменного наименования в срок не позднее 30 календарных дней со дня указанного изменения.

Направляет в Банк России по Системе «Рейтерс-Дилинг» заявку кредитной организации на размещение депозита в Банке России по итогам депозитного аукциона в установленный период времени направления указанных заявок, если направленная с использованием Системы «Рейтерс-Дилинг» заявка кредитной организации на участие в депозитном аукционе Банка России подлежит удовлетворению по итогам депозитного аукциона.

Банк России приостанавливает проведение с кредитной организацией депозитных операций в рамках генерального депозитного соглашения по следующим основаниям:

- При несоответствии кредитной организации по состоянию на начало дня проведения депозитной операции хотя бы одному из критериев, установленных пунктом 2.1 Положения Банка России от 9 августа 2013 года № 404-П «О проведении Банком России депозитных операций с кредитными организациями», — на срок до получения Банком России документального подтверждения о соответствии кредитной организации всем критериям, установленным пунктом 2.1 Положения Банка России от 9 августа 2013 года № 404-П «О проведении Банком России депозитных операций с кредитными организациями».

- При неоднократном (2 раза и более в течение 3 месяцев подряд) досрочном востребовании кредитной организацией депозита, размещенного в Банке России на определенный срок, — на срок 30 календарных дней.

Центральный Банк Российской Федерации приостанавливает проведение с кредитной организацией депозитных операций с использованием соответствующего основного счета кредитной организации при выявлении Банком России факта изменения реквизитов (номера счета и (или) БИК места открытия) или факта закрытия указанного основного счета кредитной организации и (или) корреспондентского счета уполномоченной расчетной организации, открытого в Банке России (далее — счет уполномоченной расчетной организации), указанных в генеральном депозитном соглашении:

- в случае изменения реквизитов или закрытия основного счета, открытого в Банке России, — на срок до получения уполномоченным подразделением Банка России, или территориальным учреждением Банка России, по месту открытия соответствующего основного счета, документального подтверждения о вступлении в силу дополнительного соглашения к генеральному депозитному соглашению, содержащего соответствующие изменения;

- в случае изменения реквизитов или закрытия основного счета, открытого в уполномоченной расчетной организации, и (или) счета уполномоченной расчетной организации, — на срок до получения уполномоченным подразделением Банка России документального подтверждения о вступлении в силу дополнительного соглашения к генеральному депозитному соглашению, содержащего соответствующие изменения.

Центральный Банк Российской Федерации вправе приостановить проведение с кредитной организацией депозитных операций в рамках генерального депозитного соглашения по следующим основаниям:

- При выявлении Банком России факта изменения полного фирменного наименования кредитной организации — на срок до получения Банком России документального подтверждения о вступлении в силу дополнительного соглашения к генеральному депозитному соглашению, содержащего соответствующие изменения.

- При неисполнении кредитной организацией обязанности, предусмотренной подпунктом 3.5.1 пункта 3.5 Регламента проведения Банком России депозитных операций с кредитными организациями, Банк России вправе приостановить проведение с кредитной организацией депозитных операций с использованием Системы «Рейтерс-Дилинг» до исполнения ею указанной обязанности. В целях контроля исполнения кредитной организацией указанной обязанности Банк России при получении заявки кредитной организации по Системе «Рейтерс-Дилинг» сопоставляет имеющееся в указанной системе наименование кредитной организации (латинскими буквами) с ее сокращенным фирменным наименованием, имеющимся в Книге государственной регистрации кредитных организаций.

- При неисполнении кредитной организацией обязанности, предусмотренной подпунктом 3.5.2 пункта 3.5 Регламента проведения Банком России депозитных операций с кредитными организациями, Банк России вправе приостановить проведение с кредитной организацией депозитных операций с использованием Системы «Рейтерс-Дилинг» на срок 30 календарных дней.

- При отсутствии действующего дополнительного соглашения к генеральному депозитному соглашению, заключаемого в связи с внесением изменений в установленную Банком России форму генерального депозитного соглашения, — на срок до получения Банком России документального подтверждения о вступлении в силу дополнительного соглашения к генеральному депозитному соглашению, содержащего соответствующие изменения.

- При получении информации, свидетельствующей о возможном прекращении деятельности кредитной организации.

Приостановление Банком России депозитных операций с кредитной организацией не изменяет порядка исполнения обязательств по депозитным операциям, проведенным до дня их приостановления.

Центральный Банк Российской Федерации информирует кредитную организацию о дне приостановления (возобновления) проведения Банком России с ней депозитных операций в рамках генерального депозитного соглашения, в произвольной письменной форме, дополнительно средствами Системы «Рейтерс-Дилинг» в случае направления заявки кредитной организации на участие в депозитном аукционе Банка России или на размещение депозита в Банке России по фиксированной процентной ставке.

Таким образом, депозитными операциями считаются операции банка по привлечению денежных средств физических, юридических лиц и кредитных организаций во вклады на определенные сроки или до востребования.

1.3. Денежно-кредитное регулирование депозитных операций с кредитными организациями

Денежно-кредитное регулирование – это совокупность конкретных мероприятий центрального банка, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других параметров денежного рынка и рынка ссудных капиталов.

В банковской системе России Центральный банк РФ (ЦБР) считается главным банком страны и кредитором последней инстанции. Он находится в государственной собственности и выполняет функции единого регулирования деятельности каждой коммерческой организации в рамках единой денежно-кредитной системы государства.

Правила формирования деятельности ЦБР, его функции, статус, полномочия и задачи, определены Конституцией России, Законом о Центральном банке России и прочими законодательными актами.

Основной целью деятельности ЦБР является:

- обеспечение и охрана стабильности рубля, его курса по отношению к иностранным валютам и покупательной способности;

- формирование и усовершенствование банковской системы России;

- предоставление бесперебойного и результативного функционирования организации расчетов.

Основные задачи ЦБР:

- урегулирование денежного обращения,

- осуществление общей финансово — кредитной политики,

- охрана интересов клиентов, банков,

- контроль за деятельностью банков и прочих кредитных организаций,

- осуществление операций во внешнеэкономической деятельности.

ЦБР не преследует цель получения прибыли.

Центральный банк России может устанавливать процентные ставки для различного вида операций. Процентными ставками считаются минимальные ставки, по которым банк реализует свои операции. Это такие ставки как ставки рефинансирования, ставки «репо», ставки для операций по вкладам, ломбардные ставки и др. ЦБ РФ пользуется процентной политикой для воздействия на рыночные процентные ставки. Депозитные операции в этом банке существуют с 1997 г. Свободные средства коммерческих учреждений принимались в депозит банка в период с января по декабрь 2016г. по фиксированной ставке — от 9 до 10% годовых, средневзвешенная ставка на конец 2016 г. составила 9,94% годовых. В 2016 г. депозитные операции осуществлялись на стандартных условиях на один день, на два дня, на одну неделю. Банк России постоянно объявляет процентные ставки по привлечению средств в депозиты на рынке и заключает различные депозитные сделки.

Следующий инструмент денежного — кредитного регулирования — норматив обязательных резервов, т.е. беспроцентных обязательных вкладов кредитных учреждений в Банке России (статья 35 Федерального закона «О Центральном банке Российской Федерации (Банке России)»)5.

Статьей 38 Федерального закона «О Центральном банке Российской Федерации (Банке России)» предусмотрено, что Совет директоров ЦБР устанавливается размер обязательных резервов в процентном соотношении к обязательствам банка и порядок депонирования обязательных резервов.

В статье 25 Федерального закона «О банках и банковской деятельности» отражено, что банк обязан исполнять норматив обязательных резервов в соответствии со сроками, объемами и видами привлекаемых средств.

В Банке России депонирование обязательных резервов производится согласно Положению ЦБР от 7 августа 2009 года № 342-П «Об обязательных резервах кредитных организаций» (в ред. от 01.06.2015г.).

Обязанность о выполнении обязательных резервов возникает в момент приобретения лицензии для осуществления банковских операций. На обязательные резервы, вложенные кредитными учреждениями в Банк России, проценты не начисляются и взыскания не обращаются.

Резервируемые обязательства — это обязательства банка в российской и иностранной валюте. Их состав определен Главой 2 Положения Банка России от 7 августа 2009 года № 342-П «Об обязательных резервах кредитных организаций».

Резервируемые обязательства банков группируются по следующим категориям:

- обязательства банка перед юридическими лицами — нерезидентами. Данная категория включает в себя обязательства перед юридическими лицами — нерезидентами, в том числе и перед индивидуальными предпринимателями — нерезидентами, в российской и иностранной валюте, которые возникают при заключении договоров банковского счета, договоров о привлечении денежных средств (кредитных, депозитных и прочих договоров);

- обязательства банка перед физическими лицами. Включает обязательства перед физическими лицами, считающимися как резидентами, так и нерезидентами, в российской и в иностранной валюте, которые возникают при заключении договоров банковского вклада, банковского счета;

- прочие обязательства банка в российской и в иностранной валюте.6

Не включаются в состав резервируемых обязательств такие обязательства как:

- денежные средства, полученные от юридических лиц (имеющие статус резидента и нерезидента) на срок не менее 3 лет;

- облигации, выпущенные банком, со сроком погашения не менее 3 лет;

- обязательства, которые выражены в неденежной форме — это драгоценные металлы и природные драгоценные камни в их физической форме, в виде займа ценных бумаг;

- обязательства перед другим банком, зарегистрированным в определенном порядке и действующим согласно выданной ЦБР лицензии для осуществления банковских операций;

- обязательства перед международным финансовым учреждением, которое ведет свою деятельность, опираясь на заключенный международный договор или соглашение о его создании с участием Российской Федерации;

- задолженность, возникающая между обособленными подразделениями кредитной организации.

Совокупность обязанностей банка по выпущенным долговым ценным бумагам уменьшается на сумму обязательств банка перед другими кредитными организациями-резидентами по выпущенным долговым ценным бумагам, которая рассчитывается путем применения банком корректировочного коэффициента (Приказ Банка России № ОД-3781 от 28 декабря 2015 года «О корректировочном коэффициенте»7 составил 0,2%) к сумме обязательств банка по выпущенным долговым ценным бумагам, и рассчитывается по следующей формуле (1.3.1):

∑РОЦБ = ∑ОЦБ – (∑ОЦБ * ККОР)

где,

- ∑РОЦБ — сумма резервируемых обязательств кредитной организации по выпущенным долговым ценным бумагам,

- ∑ОЦБ — сумма обязательств кредитной организации по выпущенным долговым ценным бумагам,

- ККОР — корректировочный коэффициент.

Корректировочный коэффициент – это числовой множитель, при значении от 0 до 1, который устанавливается Советом директоров ЦБР в целях определения суммы обязательств кредитной организации перед другими кредитными организациями-резидентами по выпущенным долговым ценным бумагам, подлежащих исключению из состава резервируемых обязательств.

Регулирование размера обязательных резервов ежемесячно осуществляется Центральным банком России. Руководствуясь решением Совета директоров Центрального банка России, проводится внеочередное регулирование размера обязательных резервов.

Регулирование размера обязательных резервов осуществляется Банком России (уполномоченным учреждением Банка России) по месту обслуживания головного офиса кредитной организации ежемесячно в течение трех рабочих дней, начиная со дня представления Расчета, установленного Банком России.

Срок представления кредитными организациями расчета — 10-й рабочий день месяца, следующего за отчетным.

Может проводиться внеочередное регулирование размера обязательных резервов кредитной организации:

- на основании решения Совета директоров Банка России;

- по решению уполномоченного учреждения Банка России по просьбе кредитной организации при снижении объема резервируемых обязательств в размере 10 и более процентов от валюты бухгалтерского баланса кредитной организации, составленного за последний календарный день предыдущего месяца (по просьбе кредитной организации).

Сроки, установленные для проведения регулирования размера обязательных резервов отражены в Таблице 1.3.1.

Таблица 1.3.1. Сроки, установленные для проведения регулирования размера обязательных резервов

| День представления кредитными организациями Расчета | Период регулирования обязательных резервов | Период усреднения обязательных резервов |

Продолжение таблицы 1.3.1.

| при проведении ежемесячного регулирования обязательных резервов | по итогам проверки | при проведении внеочередного регулирования обязательных резервов по решению Совета директоров Банка России | ||

| 1 | 2 | 3 | 4 | 5 |

| 10 рабочий день месяца, следующего за отчетным месяцем | День представления Расчета + два рабочих дня, следующих за ним | День представления Расчета + два рабочих дня, следующих за ним | Устанавливается Советом директоров Банка России (в Указании Банка России) | График периодов усреднения на календарный год устанавливается Советом директоров Банка России, публикуется в «Вестнике Банка России» и размещается на сайте Банка России |

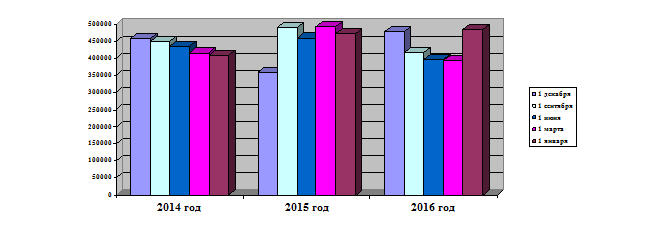

Объем обязательных резервов кредитных организаций, депонированных в Банке России с 2014 на 1 января 2017 года можно представить в виде диаграммы (рисунок 1.3.1):

Как видно из графика четкой тенденции этот показатель не имеет, своего максимума объем обязательных резервов достигал в марте 2015 года (493360,7 млн. руб.). На 1 декабря 2016 года этот показатель составил 478257,3 млн. руб., что характеризует значительное увеличение резервов за 2016 год и установление нового максимума.

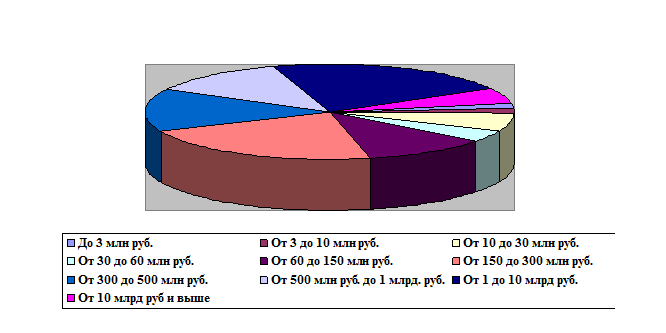

Рассмотрим группировку кредитных организаций в зависимости от размера зарегистрированного уставного капитала по состоянию на 01 января 2017г. на рисунке 1.3.2:

Таким образом, подавляющее большинство банков имеет уставный капитал от 150 до 300 млн. руб., и лишь 0,1% количества кредитных организаций менее 10 млн. рублей.

Ещё один инструмент денежно-кредитного регулирования — операции на открытом рынке, что означает операции с ценными бумагами, имеющие короткий срок, с совершением после этого обратной сделки, а также куплю — продажу Центральным банком России государственных ценных бумаг.8 Советом директоров лимитирует операции на открытом рынке. Покупка ценных бумаг — это выпуск в обращение денег, а реализация ценных бумаг – это изъятие из обращения денег.

Рефинансирование банков является кредитованием Банком России других банков, а также переучет векселей. Банк России устанавливается процентная ставка рефинансирования. Ее увеличение ведет к удорожанию кредитов, а также уменьшению в обращении денежной массы, а снижение ставки ведет к удешевлению кредитов и росту денежной массы. На уровне ставок финансового рынка устанавливается ставка рефинансирования.

Банк России согласно статьям 3, 4, 35, 36, 37, 40, 43, 46 и 47 Федерального закона «О Центральном банке Российской Федерации (Банке России)» формирует систему рефинансирования, кредитования банков, устанавливает порядок и требования рефинансирования, а также реализует операции рефинансирования банков, обеспечивая регулирование доходности банковской системы, предусмотренное статьей 28 Федерального закона «О банках и банковской деятельности» право банков в случае недостатка средств для реализации кредитования клиентов, а также при исполнении принятых на себя обязательств, обращаться в Банк России за получением кредита на определенных условиях.

Операции кредитования производятся в соответствии с заключенными договорами между ЦБР и кредитными учреждениями руководствуясь главами 23, 28, 42, 45 (ст. 850) Гражданского кодекса Российской Федерации и Федеральным законом «О банках и банковской деятельности».

Порядок осуществления операций рефинансирования представлен в двух нормативных документах Банка России в:

- Положении Банка России от 4 августа 2003 года № 236-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных залогом (блокировкой) ценных бумаг»,

- Положении Банка России от 12 ноября 2007 года № 312-П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами».

В зависимости от используемого обеспечения кредиты ЦБР делятся на 2 группы: кредиты, обеспеченные ценными бумагами, которые входят в Ломбардный список ЦБР) и кредиты, обеспеченные векселями учреждений существующего сектора экономики либо с правом требования по условиям кредитных договоров с данными учреждениями, либо поручительствами банков.

Представим динамику оъемов операций кредитования Банка России в таблице 1.3.4. по видам кредитов за 2014 – 2016 г.

Таблица 1.3.4. Объемы операций кредитования Банка России в разрезе по видам кредитов за 2014 – 2016 г.

| в млн. руб. | |||||

| Год | Объем предоставленных внутридневных кредитов | Объем предоставленных кредитов овернайт | Объем предоставленных ломбардных кредитов* | Объем предоставленных кредитов, обеспеченных активами или поручительствами* | Объем предоставленных кредитов, обеспеченных золотом |

| 1 | 2 | 3 | 4 | 5 | 6 |

| 2014 г. | 60 742 863,41 | 203 873,31 | 113 255,62 | 12 144 805,21 | 2 807,00 |

| 2015 г. | 53 120 325,69 | 180 898,63 | 238 627,10 | 9 902 992,10 | 4 608,20 |

| 2016 г. | 49 600 167,79 | 214 539,01 | 84 726,00 | 10 542 692,92 | 3 271,10 |

Как видно из данных таблицы наибольшим абсолютным значением характеризуется предоставление внутридневных кредитов, но к 2016 году их объем резко снизился (49 600 167,79 млн. руб.). Кредиты овернайт имели восходящую тенденцию и в 2016 году их объем составил 214 539,01 млн. руб. Ломбардные кредиты резкое сократились (84 726,00 млн. руб.).

Депозитные операции. Это операции по привлечению в депозиты (вклады) средств банков. Они позволяют Банку России привлекать временно свободные денежные средства банков и тем самым нейтрализовать их возможное давление на валютный рынок.

Для урегулирования ликвидности банковской системы, руководствуясь статьями 4 и 46 Федерального закона «О Центральном Банке Российской Федерации (Банке России)» ЦБ РФ проводит операции по привлечению вкладов банков.

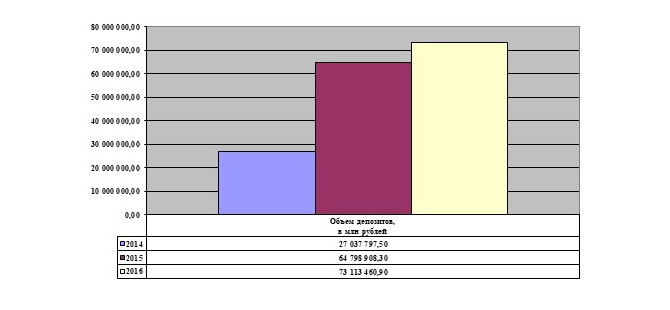

Что касается объемов депозитов кредитных организаций, привлеченных Банком России за 2014 – 2016 год (рисунок 1.3.3), то наибольшую величину этот показатель имел в 2016 году (73 113 460,9 млн. руб.), что свидетельствует о возможном установлении нового максимума к концу года.

Рисунок 1.3.3. Объемы депозитов кредитных организаций, привлеченных Банком России (в соответствии с Положением Банка России от 09.08.2013 № 404-П)

Валютное регулирование — это купля-продажа Центральным банком России на валютном рынке иностранной валюты для влияния на курс рубля, спросы и предложения валюты.

Центральный банк Российской Федерации осуществляет организацию и реализацию валютного регулирования и валютного контроля руководствуясь Федеральным законом от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле» (в редакции Федеральных законов от 03.07.2016 № 285-ФЗ). Одной из его обязанностей является определение порядка исполнения расчетов с международными учреждениями, иностранными государствами, юридическими, физическими лицами.

Центральный банк Российской Федерации публикует и утверждает, курсы иностранных валют в отношении к рублю; участвует в прогнозе платежного баланса России, формирует его составление; осуществляет анализ, прогнозирование состояния экономики в России, публикует соответственные материалы и статистические сведения; ратифицирует в виде знака графическое изображение рубля.9

Центральный банк Российской Федерации имеет право осуществлять сделки по покупке и продаже иностранной валюты, платежных документов и обязательств, номинированных в иностранной валюте. Он может покупать, хранить и продавать драгоценные металлы и иные виды валютных ценностей, открывать счета в российских и иностранных кредитных организациях, выставлять чеки и векселя в любой валюте.

Центральный банк Российской Федерации представляет интересы России во взаимоотношениях между другими центральными банками, международными банками и финансовыми организациями.

Для обеспечения устойчивости кредитных организаций Центральный банк Российской Федерации может установить размер валютного риска, определить размер резервов для его покрытия, регулировать размер открытых позиций кредитных организаций по валютному риску.

На основании рассмотренного теоретического материала установлено, что более стабильными депозитами являются депозиты до востребования. Такой вид депозитов не всегда может зависеть от уровня процентной ставки.

Принадлежность его к одному или другому банку, в большей степени, определяется такими показателями, как:

- скорость и качество обслуживания;

- надежность банка;

- разные виды предоставляемых вкладчикам услуг;

- близость нахождения банка от клиента.

Таким образом, наименьшую стабильность, по данным исследования, имеют остатки срочных и сберегательных депо. На их закрепленность за определенным банком проявляет воздействие уровень процентной ставки. По этой причине они подвергаются передвижению в период конкретных колебаний уровня депозитных процентов, устанавливаемых различными банками.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.