или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

СОДЕРЖАНИЕ

- ВВЕДЕНИЕ

- ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ НА ПРЕДПРИЯТИИ

- 1.1. Понятие, виды, цели, задачи и функции анализа финансового состояния на предприятии

- 1.2. Методологические основы анализа финансового состояния предприятия

- 1.3. Основные этапы проведения анализа финансового состояния предприятия

- ГЛАВА 2. АНАЛИЗ ФИНАНСОВОГО СОСТОЯНИЯ ООО «ВКУСНЫЕ КОНСЕРВЫ»

- 2.1. Организационно- экономическая характеристика предприятия ООО «Вкусные консервы»

- 2.2. Анализ ликвидности, платежеспособности и финансовой устойчивости ООО «Вкусные консервы» за 2013-2015 гг

- 2.3. Оценка деловой активности и рентабельности ООО «Вкусные консервы» за 2013-2015 гг

- ГЛАВА 3. ОСНОВНЫЕ РЕКОМЕНДАЦИИ СОВЕРШЕНСТВОВАНИЮ ФИНАНСОВОГО СОСТОЯНИЯ НА ООО «ВКУСНЫЕ КОНСЕРВЫ»

- 3.1. Недостатки мешающие росту по увеличения размера прибыли и повышения рентабельности ООО «Вкусные консервы»

- 3.2. Мероприятия по совершенствованию управления финансово-хозяйственной деятельности ООО «Вкусные консервы»

- 3.3. Оценка эффективности предложенных мероприятий ООО «Вкусные консервы»

- ЗАКЛЮЧЕНИЯ

- СПИСОК ЛИТЕРАТУРЫ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ВВЕДЕНИЕ

Актуальность исследуемой темы состоит в том, что одним из важнейших условий анализ финансового состояния предприятия и разработка мероприятий по совершенствованию управления финансово-хозяйственной деятельности связана с необходимостью изучения теоретических основ анализа финансового состояния предприятия для повышения эффективности деятельности предприятия. Грамотно проведенный анализ дает возможность выявить и устранить недостатки в финансовой деятельности и найти пути улучшения финансового состояния предприятия и его платежеспособности. Результаты данного анализа нужны собственникам предприятия, кредиторам, инвесторам, поставщикам, налоговым службам.

Каждое предприятие должно контролировать свое экономическое состояние, определять признаки начинающегося кризиса и диагностировать его, определить свое финансовое состояние, прогнозировать уровень банкротства. От результатов контроля предприятие должно принять определенные меры, которые должны предотвратить начавшийся кризис и уменьшить его последствия, а также не допускать перехода к несостоятельному финансовому состоянию и применять процедуры банкротства.

Развитие рыночных отношений в обществе привело к появлению целого ряда новых экономических объектов учета и анализа. Одним из них является капитал и, в частности, собственный капитал. Он играет большую роль в жизнеспособности и финансовой устойчивости предприятия.

Выпускная квалификационная работа направлена на изучение инструментов бухгалтерского учета и экономического анализа в управлении эффективностью деятельности организации.

Объект исследования – производственное предприятие ООО «Вкусные консервы».

Предмет исследования — Анализ финансового состояния предприятия и разработка мероприятий по совершенствованию управления финансово-хозяйственной деятельности.

Целью выпускной квалификационной работы является исследование финансовое состояние ООО «Вкусные консервы», выявить основные проблемы в области финансовой деятельности и разработать мероприятия по его совершенствованию.

Исходя из поставленных целей в работе необходимо решить ряд задач:

- изучить теоретические основы анализа финансового состояния предприятия;

- провести предварительный обзор баланса ООО «Вкусные консервы» и анализ его ликвидности;

- проанализировать имущество предприятия ООО «Вкусные консервы»;

- провести анализ источников средств ООО «Вкусные консервы»;

- проанализировать оценку финансовой устойчивости ООО «Вкусные консервы»;

- провести расчет коэффициентов ликвидности ООО «Вкусные консервы»;

- провести анализ рентабельности ООО «Вкусные консервы»;

- разработать мероприятия по улучшению финансового состояния ООО «Вкусные консервы».

Анализ деятельности финансового отдела является одним из важнейших аспектов исследования работы хозяйственной деятельности предприятия.

Изучение степень состава и структуры затрат, проведение факторного анализа затрат необходимы для оценки финансовых показателей и экономического прогнозирования.

Выпускная квалификационная работа написана на основе данных статистической финансовой отчетности, предоставленной предприятием ООО «Вкусные консервы» с использованием нормативно-статистических данных и трудов ведущих авторов, и современных экономистов по изучаемым вопросам, таких как Савицкая Г.В., Ковалева А.И., Шеремет А.Д., Бочаров В.В., Ефимова О.В., Любушин Н.В., Васильева Л.С., Баканов М.И., учебники, учебные и методические пособия по анализу финансового состояния предприятия.

Также была использована теоретическая и правовая база исследования, нормативно-правовые акты Российской Федерации, а также научная, специальная и справочная литература, статьи ведущих российских авторов и современных экономистов по изучаемому вопросу.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ АНАЛИЗА ФИНАНСОВОГО СОСТОЯНИЯ НА ПРЕДПРИЯТИИ

1.1. Понятие, виды, цели, задачи и функции анализа финансового состояния на предприятии

Экономическое положение фирмы дает собой финансовую категорию, которая отображает положение денежных средств, и дееспособность фирмы к саморазвитию на конкретный момент времени. Возможно заявить, что экономическое положение фирмы отображает конечные итоги работы фирмы. Находится в зависимости экономических положений от всех сторон работы фирмы, как раз от выполнения производственных намерений, понижения себестоимости продукции и повышение выгоды, подъема производительности изготовления, совершенствования связи с поставщиками, клиентами, улучшения процессов реализации расчетов.

В свою очередь финансовый анализ представляет собой способ накопления, трансформации и использовании финансовой информации. При этом финансовый анализ имеет цель оценить текущее и перспективное финансовое состояние предприятия, оценить темпы развития предприятия, выявить источники средств, спрогнозировать положения предприятия на рынке [12].

Главной целью финансового анализа считается оценка финансового состояния фирмы и поиск возможности увеличения его функционирования. Задачей финансового анализа выступает эффективное управление финансовыми ресурсами фирмы.

Финансовые ресурсы и их потоки выступают в роли предмета финансового анализа. Объект финансового анализа – это финансовая деятельность организации [24].

Государственные власти, научно-исследовательские ВУЗы, фонды, средства массовой информации, общественные организации могут быть субъектами финансового анализа [15].

Существует много определений понятия «финансовый анализ».

В таблице 1 открыты понятия «финансовый анализ» различных научных работников.

Таблица 1. Раскрытие понятия «финансовый анализ»

| Ученый | Сущность значения |

| О.В.Ефимова

| Изучение текущего и будущего финансового состояния хозяйствующего субъекта для оценки его финансовой устойчивости и эффективности принимаемых решений; в охвате широкий круг вопросов, выходящих далеко за рамки традиционной оценки финансового состояния, проводимой на основании данных бухгалтерской отчетности [27]. |

| Т.Г.Романова Т.В.Романова А.Г.Белоусова | Накопление, трансформация и использование информации финансового характера, с целью оценки текущего и перспективного финансового состояния, возможных и целесообразных темпов развития предприятия; выявления доступных источников средств и оценки целесообразности их мобилизации; прогноза положения предприятия на рынке капиталов [36]. |

| В.В.Бочаров | Важный составной элемент финансового менеджмента; прерогатива высшего звена управления предприятием, способного принимать решения по формированию и использованию капитала и доходов, влиять на движение денежных потоков [19]. |

| В.В.Ковалев

| Идентификация, систематизация и аналитическая обработка доступных сведений финансового характера для предоставления пользователю рекомендаций – основы для принятия управленческих решений [30]. |

Информационная основа: бухгалтерская отчетность анализируемой организации (баланс организации, доклад о денежных результатах) [9].

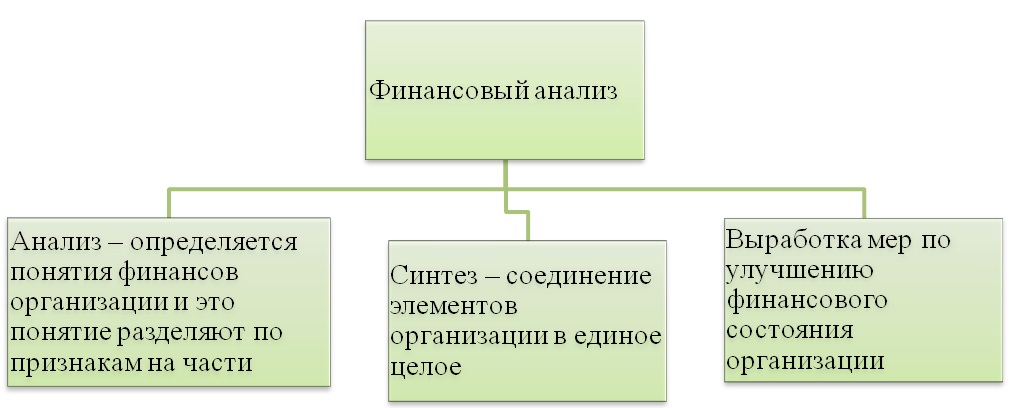

На рисунке 1 представлены взаимосвязанные части финансового анализа.

В базе анализа финансового состояния лежит анализ финансовой отчетности организации. Анализ бухгалтерской отчетности дает собой процесс, с поддержкой которого оценивается прошедшее, текущее экономическое состояние и результаты работы организации [18].

Суть предоставленного анализа произведено в поиске финансовых источников становления фирмы, направлений более действенного инвестирования денежных ресурсов и заключений подобных вопросов.

Итоги анализа финансовой отчетности могут помочь обнаружить трудности управления производственно–коммерческой деятельности, избрать направленности инвестирования денежных средств, оценить деятельность руководства организации, спрогнозировать финансовую деятельность в целом. На основе финансового анализа основывается разработка финансовой политики фирмы [17].

Анализ финансового состояния оценивает текущее положение фирмы, выявляет наиболее острые проблемы управления ресурсами и минимизировать ресурсы в соответствии с потребностями и возможностями рынка [28].

Основными задачами комплексного анализа финансового состояния являются:

- оценка динамики структуры, состояния, состава, перемещения активов;

- оценка динамики структуры, состава, состояния, конфигурации источников личного, заемного капитала;

- оценка платежеспособности организации, ликвидности баланса;

- анализ экономической стойкости организации, оценка ее уровня;

- оценка производительности применения средств, ресурсов организации [21].

Оценка финансового состояния ведется руководителями фирмы, учредителями, инвесторами, банками, поставщиками, налоговыми органами.

Принципы финансового анализа бывают шести видов. Нам для исследования необходимо рассмотреть их, чтобы в дальнейшем ими руководствоваться, при их соблюдении зависит успешность анализа. Так, например, принцип осторожности заключается в том, что результаты любых аналитических процедур рассматриваются как субъективные оценки, однако они не могут быть неоспоримым аргументом для принятия управленческого решения.

Принцип же наличия четкой программы анализа включает в себя проработку целей, желаемых результатов, ресурсов, а принцип построения схемы анализа от общего к частному заключается в том, что выделяются наиболее существенные моменты, а несущественные отбрасываются. Кроме того, принцип тщательного анализа, это тот, который заключается в анализе отклонений от нормативных значений, если даже они имеют положительный характер, а принцип требования тщательного выбора используемых аналитических методик и обоснованности применения определенной совокупности критериев и показателей. Заключительным принципом является принцип соответствия сложности аппарата целям исследования [33].

Выбор математического аппарата базируется на необходимости и оправданности, например, как установка не ручается получение высококачественных оценок и выбора.

Выделяют 9 видов финансового анализа. Первый – это внутренний финансовый анализ, который ведется внутри самой фирмы, чтобы ознакомить руководителей с реальным положением дел для планирования работы, определения путей становления, выявления системных финансовых ошибок для их поправки. Применяется вся финансовая документация, данные внутреннего управленческого учета. Внутренний анализ может помочь разобраться в балансе. Все подразделения фирмы при внутреннем анализе изучаются. Целью внутреннего анализа считается установление планомерного поступления денежных средств, размещение личных и заемных средств так, чтобы гарантировать обычное функционирование фирмы, получение максимум выгоды и исключение разорения [13].

Внутренний анализ имеет возможность быть средством коммуникации, руководители утверждаются в корректности избранного стратегического курса, выясняют о пространстве собственной фирмы между подобных ему, а еще получают представление о сравнительных свойствах производительности применения ресурсов и принятия заключений по наиболее различным задачам управлении фирмы. Внутренние аудиторы получают информацию о слабых местах в системе учета, ошибках в отчетности фирмы, а еще принимают верное заключение в процессе аудирования. Специалисты определяют направленности финансового анализа.

Внешний финансовый анализ ведется для внешнего окружения: кредиторов, инвесторов, партнеров. Внешние окружение может быть, как настоящим, так и потенциальным. Ведется этот анализ для сопоставления с другими предприятиями рынка и принимается конкретное заключение (покупка активов, кредитование, заключение договоров). Задачей внешнего финансового анализа – установить возможность выгодного вложения средств для обеспечения максимума прибыли и исключения риска потери [10].

Применяется раскрытая информация о фирме. В качестве ведущей способа избирают сопоставление. Сравниваются характеристики с:

- показателями за прошедший период;

- со средними показателями по отрасли;

- с показателями компаний – лидеров.

После того как данные получены инвесторы, кредиторы и так далее –принимают решение о том, стоит ли сотрудничать с фирмой и вкладывать в его развитие денежные средства.

Ретроспективный анализ изучает тенденции развития, контролирует выполнение оперативных планов, дает объективную оценку и диагностику результатов деятельности фирмы и уровня рисков. Кроме того, ретроспективный анализ разделяют на оперативный и итоговый. Оперативный анализ проводят после совершения хозяйственных операций или после изменения ситуации за короткие промежутки времени. Его цель заключается в оперативном оценивании изменения относительно параметров, выявление недостатков, принятие меры для устранения недостатков.

Итоговый анализ изучает результаты комплексно за отчетный период. Дается более объективная и полная оценка деятельности фирмы. В свою очередь итоговый и оперативный анализ дополняют друг друга. С одной стороны, руководство оперативно реагирует на недостатки, а с другой – обобщает достижения, разрабатывает меры, которые направлены на рост финансовой эффективности. При перспективном анализе экономические явления изучаются с позиции будущего. Цель данного анализа – обеспечение информацией о возможностях хозяйственной деятельности в перспективе, оценка реалистичности плановых решений.

Прогнозируемые результаты находят отражение в долгосрочных планах. Данный анализ содействует исследованию моментов становления фирмы и их связи за длительный этап. При помощи анализа финансовой отчетности оценивается прошлое, текущее положения и результаты деятельности организации. Анализ финансовой отчетности представляет собой инструмент для выявления проблем управления финансово – хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей [26].

Инвестиционный анализ подключает в себя комплекс способов и способов разработки. Целью инвестиционного анализа считается оценка необходимости краткосрочных и долговременных вложений. При техническом анализе прогнозируются конфигурации тарифов в будущем на основании анализа перемен тарифов в минувшем.

Специальный анализ проводится по специальному заданию.

Экспресс – анализ дает собой короткое финансовое изучение бухгалтерской отчетности анализируемого фирмы. При детализированном анализе дается черта имущественного, денежного положения фирмы, а еще итогов его работы за отчетный этап и способности становления фирмы. Он дополняет конкретные процедуры экспресс – анализа [11].

Таким образом, возможно заявить, что оглавление денежного анализа находится в зависимости от такого, кем станет применена информация и в какой сфере его финансовых интересов. Для внешних пользователей финансовый анализ может помочь выбрать подходящих партнеров, инвесторов, кредиторов, еще расценить их финансово-хозяйственную деятельность, избежать просчетов, утрат денежных ресурсов.

1.2. Методологические основы анализа финансового состояния предприятия

Принято считать, что финансовый анализ фирмы считается заключительным этапом процесса бухгалтерского учета. По итогам проделанного денежного состояния дается оценка управленческих заключений, принятых управляющим фирмы, анализируются приобретенные итоги, разрабатываются меры и стратегия по улучшению денежного состояния фирмы.

Сегодня, анализ финансового состояния всё больше приобретает весомую величину, потому что в критериях рыночной экономики предприятию нужно расценить свое финансовое состояние и изучить финансовое состояние собственных партнеров.

К основным элементам финансового состояния относят исследования абсолютных показателей, которые представлены в финансовой отчетности, анализ конфигурации имущественного положения фирмы, анализ платежеспособности, анализ финансовой стойкости, анализ деловой активности, анализ рентабельности [20].

Исследование абсолютных показателей финансовой отчетности достигается при помощи чтения отчетности. Во время исследования финансовой отчетности определяют имущественное состояние анализируемого фирмой, дается оценка выручки и прибыли от основной деятельности фирмы отчетного года, рассматриваются дела анализируемой фирмы с покупателями, поставщиками, контрагентами, анализируются вложения, инвестиции, денежные активы и источники формирования собственных средств и заемных средств.

Анализ имущественного положения фирмы ориентируется на основе бухгалтерского баланса. Во время предоставленного анализа рассчитываются все возможные показатели и их конфигурации за конкретный этап времени. 1-ый показатель – размер денежных средств фирмы выражается в средствах хозяйственной деятельности, которые присутствуют в постановлении фирмы. Размер денежных средств фирмы равна денежной единице баланса, то есть результату баланса.

Собственный капитал дает собой собственные средства фирмы на определенный период. Собственный капитал равен результату раздела №3 бухгалтерского баланса.

Собственные оборотные средства предполагают собой средства, находящиеся в обороте. Они могут определить степень платежеспособности и финансовой устойчивости фирмы. Рассчитать их можно с помощью следующей формулы:

СОС = СДС + ДО – ВА, где (1)

СОС – собственные оборотные средства

СДС – собственные денежные средства

ДО – долгосрочные обязательства

ВА – внеоборотные активы

Также собственные оборотные средства возможно отыскать по другой формуле:

СОС = ОА – КО, где (2)

ОА – оборотные активы

КО – краткосрочные обязательства

Заемный капитал показывает, какая задолженность присутствует у организации. Рассчитывается заемный капитал по следующей формуле:

ЗК = ДО + ТО, где (3)

ЗК – заемный капитал

ДО – долгосрочные обязательства

ТО – текущие обязательства

Текущие активы (оборотные средства) находятся в припасах, денежных средствах, дебиторской задолженности и так далее. Проще говоря, это сумма результата раздела №2 бухгалтерского баланса. Краткосрочные обязательства (текущие обязательства) – задолженность, которую надо погасить в течение 12 месяцев. К категории краткосрочные обязательства относятся кратковременные займы и кредиты.

Долгосрочные активы (иммобилизованные активы) состоят из ведущих средств и других внеоборотных активов, которые обращаются медлительнее, чем оборотные средства и равны результату раздела № 1 бухгалтерского баланса.

Долговременные обязательства предполагают собой займы на длительный срок (более 12 месяцев). Долговременные обязательства равны результату раздела № 4 в бухгалтерском балансе [8].

Платежеспособность фирмы также характеризует финансовую устойчивость организации и показывает возможность организации погасить платежные обязательства своими денежными ресурсами [14].

Анализ платежеспособности ведется с поддержкой денежных коэффициентов, которые характеризуют ликвидность баланса. Показатели ликвидности представляют интерес для внешних пользователей информации.

Коэффициент совместной ликвидности показывает, сколько краткосрочных обязательств могут быть погашены оборотными активами. Рассчитывается коэффициент совместной ликвидности по формуле:

Кол = ОА / ТО , где (4)

ОА — оборотные активы;

ТО — текущие обязательства.

При помощи Коэффициента абсолютной ликвидности возможно квалифицировать определить какую часть краткосрочной задолженности организации может погасить за счет денежных средств в ближайшее время.

Кал = ДА / ТО , где (5)

ДА — денежные активы;

ТО — текущие обязательства.

Коэффициент критической оценки показывает, какую часть краткосрочных обязательств организация может погасить с помощью средств на счетах в ближайшее время.

Кко = (ДС + ФВкр + ДЗкр) / ТО , где (6)

ДС — денежные средства;

ФВкр – краткосрочные финансовые вложения;

ДЗкр – краткосрочная дебиторская задолженность;

ТО – текущие обязательства.

Коэффициент текущей ликвидности показывает тот уровень, в которой текущие активы покрывают текущие пассивы.

Ктл = ОА / ТО , где (7)

ОА – оборотные активы;

ТО – текущие обязательства.

Коэффициент маневренности функционирующего денежные средства. Данный коэффициент показывает, какая часть денежных средств в запасах и долгосрочной дебиторской задолженности обездвижена.

Кман = СОС / СДС , где (8)

СОС – собственные оборотные средства;

СДС – собственные денежные средства.

Коэффициент обеспеченности собственными средствами. Показывает наличие оборотных средств у фирмы, которые необходимы для его финансовой устойчивости [37].

Кобесп = СОС / ОА , где (9)

СОС – собственные оборотные средства;

ОА – оборотные активы.

Финансовая устойчивость – часть совместной устойчивости фирмы. Показывает сбалансированность финансовых потоков, наличие денежных средств, которые помогают организовать и поддерживать свою деятельность в течение определенного периода времени [22].

Финансовую устойчивость фирмы определяет соответствие цены материальных оборотных средств и величин собственных и заемных источников их формирования [35].

Выделяют четыре типа финансовой устойчивости. В случае если верно квалифицировать тип финансовой устойчивости фирмы, то можно предоставить мониторинг платежеспособности фирмы в длительном промежутке времени.

Абсолютная устойчивость встречается крайне редко. Характеризуется он избытком источников формирования запасов и расходов. При обычной финансовой устойчивости запасы и издержки обеспечиваются суммой собственных средств. В случае если же у фирмы неустойчивое финансовое состояние, то его запасы и издержки обеспечиваются за счет собственных и оборотных средств. При кризисным финансовым положением запасы и издержки не поддерживаются источниками. Фирма расположена к грани банкротства[16].

К показателям финансовой устойчивости относят коэффициент автономии (коэффициент финансовой независимости), который показывает соотношение собственного капитала ко всем активам фирмы и как фирма независимо от кредиторов [29].

Ка = СК/А, где (10)

СК- собственный капитал

А-активы предприятия

Коэффициент финансового левериджа показывает соответствие заемных денежных средств и собственного капитала фирмы [29].

Кфл = ЗК/СК, где (11)

ЗК- заемный капитал

СК- собственный капитал

Коэффициент состоятельности собственными оборотными средствами показывает достаточно ли у организации собственных средств для финансирования текущей деятельности [29].

Ксос = (СК-ВА)/ОА, где (12)

СК- собственный капитал

ВА- внеоборотные активы

ОА- оборотные активы

Коэффициент покрытия вложений. Определяется как отношение собственного капитала к оборотным активам [29].

Кпи = СК/ОА, где (13)

СК- собственный капитал

ОА- оборотный капитал

Коэффициент маневренности собственного капитала равен отношению собственных оборотных средств к источникам собственных средств [29].

Км = СОС/СИС, где (14)

СОС- собственные оборотные средства

СИС- собственные оборотные источники

Коэффициент мобильности имущества. Рассчитывается как отношение оборотных средств к цены всего имущества. Еще данный коэффициент отображает отраслевую специфику фирмы [29].

Кми = ОС/А, где (15)

ОС- основные средства

А-активы предприятия

Коэффициент мобильности оборотных средств. Определяется как отношение наиболее мобильной части денежных средств и финансовых вложений к совместной цены оборотных активов [23].

Кмоб.об.ср. = (ДС + ФВ) / ЦОА , где (16)

ДС – денежные средства;

ФВ – финансовые вложения;

ЦОА – цена оборотных активов.

Коэффициент состоятельности запасов. Этот коэффициент равен отношению собственных оборотных средств к величине вещественно – производственных запасов [25].

Коб.з. = СОС / МПЗ, где (17)

СОС – собственные оборотные средства;

МПЗ – вещественно-производственные запасы.

Коэффициент краткосрочной задолженности равен отношению краткосрочной задолженности к совместной сумме задолженности [25].

Ккр.з. = Зкр / З , где (18)

Зкр – краткосрочная задолженность;

З – совместная сумма задолженности.

Также финансовую стабильность отражают показатели как коэффициент текущей ликвидности и коэффициент быстрой ликвидности.

Коэффициент текущей ликвидности определяет платежеспособность фирмы и его дееспособность погашать текущие обязательства сроком до 12 месяцев [31].

Ктл = ОА/КО, где (19)

ОА – оборотные активы

КО- краткосрочные обязательства

Коэффициент быстрой ликвидности определяет дееспособность фирмы к погашению краткосрочных обязательств за счет реализации ликвидных активов (денежные средства, краткосрочные финансовые вложения, краткосрочная дебиторская задолженность или оборотные активы за минусом запасов) [34].

Кбл = (ДС + ФВкр + ДЗкр) / КО , где (20)

ДС- денежные средства

ФВкр – краткосрочные финансовые вложения

ДЗкр – краткосрочная дебиторская задолженность

КО – краткосрочные обязательства.

В процессе финансового анализа еще ведется и анализ рентабельности.

Рентабельность – это относительный показатель, который отражает степень эффективности использования ресурсов (материальных, трудовых, денежных и так далее) [32].

Показатель рентабельности дает оценку, эффективности деятельности фирмы, эффективность его управления [32].

Рентабельность реализованной продукции (Ррп):

Ррп = Пр / Са * 100% , где (21)

Пр — прибыль от реализации продукции, тыс.руб.;

Са — абсолютная себестоимость реализованной продукции, тыс.руб.

Рентабельность продаж (Рп):

Рп = Пр / В * 100% , где (22)

Пр — прибыль от реализации продукции, тыс.руб.;

В — выручка от реализации продукции, тыс.руб.

Рентабельность производственной деятельности (Рпд):

Рпд = Пр / З * 100% , где (23)

Рпд = ЧП / З * 100% , где (24)

Пр — прибыль от реализации продукции, тыс.руб.;

З — затраты по реализованной продукции, тыс.руб.

ЧП — чистая прибыль, тыс.руб.

Рентабельность собственного капитала (Рск):

Рск= ЧП / Кс * 100% , где (25)

ЧП — чистая прибыль, тыс.руб.;

Кс — средняя величина собственного капитала, тыс.руб.

Рентабельность инвестиционного капитала (Ри):

Ри= ЧП / Ки * 100% , где (26)

ЧП — чистая прибыль, тыс.руб.;

Кс — средняя величина инвестиционного капитала, тыс.руб.

Рентабельность всего капитала фирмы (Рк):

Рк = Пр / Бср * 100% , где (27)

Пр — прибыль от реализации продукции, тыс.руб.;

Бср — средний итог баланса-нетто за период, тыс.руб.

Рентабельность оборотных активов (Роа):

Роа= Пр / Ао * 100% , где (28)

Пр — прибыль от реализации продукции, тыс.руб.;

Ао — средняя величина оборотных активов, тыс.руб.

Рентабельность основных средств и прочих внеоборотных активов (Росва):

Росва = Пр / ОСВА , где (29)

Пр — прибыль от реализации продукции, тыс.руб.;

ОСВА- средняя величина основных средств и других внеоборотных активов за период, тыс. руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.