СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 4

1 Теоретические аспекты оценки доходов и расходов на предприятии. 7

1.1 Финансовые потоки организации. Понятие и сущность доходов и расходов. 7

1.2 Классификация доходов и расходов. 11

1.3 Методика анализа доходов и расходов. 21

2 Анализ состава, структуры и динамики доходов и расходов ПАО «Ростелекмо» за 2014 – 2016 гг. 27

2.1 Характеристика деятельности ПАО «Ростелеком». 27

2.2 Анализ состава, структуры и динамики доходов организации. 31

2.3 Анализ состава, структуры и динамики расходов организации. 37

3 Рекомендации по оптимизации расходов и увеличению доходов организации. 41

3.1 Оптимизация маркетинговых расходов ПАО «Ростелеком». 41

3.2 Оптимизация расходов ПАО «Ростелеком» за счет дистанционного подключения абонентов. 46

3.3 Оценка экономической эффективности предлагаемых мероприятий. 49

ЗАКЛЮЧЕНИЕ. 53

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ.. 55

ПРИЛОЖЕНИЕ А Консолидированный отчет о прибыли или убытке и прочем совокупном доходе. 61

ВВЕДЕНИЕ

Основной целью деятельности любого коммерческого предприятия является получение максимально возможной прибыли. Прибыль является основным финансовым источником развития предприятия, его инвестиционной и инновационной деятельности, а также источником удовлетворения материальных интересов членов трудового коллектива и собственников предприятия.

Актуальность темы данной работы обусловлена важностью правильного учета, анализа доходов и расходов для отражения деятельности предприятия. Доходы и расходы влияют на финансовый результат, целью же любого предприятия является получение прибыли. Информация о произведенных расходах и полученных доходах интересует каждого пользователя бухгалтерской отчетности.

Целью данной работы является исследование фактического состояния доходов и расходов, а так же разработка практических рекомендаций по их оптимизации на примере компании ПАО «Ростелеком».

Исходя из поставленной цели, в рамках данной работы предполагается решение следующих задач:

— изучение понятия и сущности доходов и расходов;

— выявление классификации доходов и расходов;

— определение методики анализа доходов и расходов;

— анализ состава, структуры и динамики доходов и расходов ПАО «Ростелеком»;

— разработка рекомендаций по оптимизации расходов и увеличению доходов организации.

Объектом исследования в работе является ПАО «Ростелеком».

Предметом исследования в работе выступают доходы и расходы организации.

В данной работе были использованы следующие работы в области исследования сущности, видов и методики анализа доходов и расходов: Абрютиной М.С., Бобрышева А.Н., Богатыревой В.И., Борисовой О.В., Голова Р.С., Дариенко Ж.Ю., Донцовой Л.В., Никифоровой И.А., Ермоловича Л.Л., Сивчика Л.Г., Конищевой М.А., Малых Н.И., Моисеевой И.И., Орлова Б.Л., Савицкой Г.В., Свешниковой В. А., Феськовой М.В. и др.

Теоретической и методологической основой дипломной работы стали труды ведущих отечественных и зарубежных специалистов, раскрывающие понятие и экономическое содержание доходов и расходов, классификацию, подходы к анализу доходов и расходов.

В работе использовались федеральные законы, нормативно-правовые акты Российской Федерации, касающиеся формирования финансовых результатов коммерческих компаний, материалы научных конференций и семинаров по изучаемой тематике, материалы периодических изданий, а данные публикуемой и бухгалтерской отчетности ПАО «Ростелеком», а также информация официальных сайтов по вопросам российской и зарубежной практики выделения видов доходов и расходов.

Практическая значимость работы состоит в разработке рекомендаций по оптимизации расходов и увеличению доходов организации для ПАО «Ростелеком», оценке их эффективности.

При проведении исследования настоящей темы использовались методы анализа и синтеза, логический, сравнительный, системно-структурный, метод описания и изложения.

Структура работы представлена введением, тремя главами, заключением и списком использованных источников.

Первая глава посвящена раскрытию теоретических аспектов анализа доходов и расходов на предприятии, выделению видов доходов и расходов в соответствии с общепринятыми классификациями.

Вторая глава содержит анализ фактического состояния деятельности ПАО «Ростелеком» за 2014-2016 гг. Третья глава представлена разработкой рекомендаций по оптимизации расходов и увеличению доходов организации

Финансовые потоки организации. Понятие и сущность доходов и расходов

Финансовые отношения возникают, когда предприятие или организация взаимодействует с партнерами по бизнесу, собственниками капитала, бюджетами различных уровней и другими субъектами в условиях рыночной экономики. После этого появляется необходимость управления фирмы с финансами, то есть процесс разработки методов и приемов регулирования финансовых ресурсов. Объектом управления являются денежные ресурсы предприятия. Результаты управления проявляются в финансовых потоках, которые протекают между бюджетами и предприятием, партнерами по бизнесу и другими субъектами рынка. Сравнительная характеристика понимания финансового потока приведена в таблице 1.1.

Координация деятельности коммерческой организации, обеспечивающая целенаправленность и ритмичность ее работы, осуществляется путем формирования некоторой системы управления [39, c. 12]. Целенаправленное, систематическое и непрерывное воздействие управляющей системы на тот или иной объект управления достигается с помощью общих функций управления — анализа, планирования, организации, учета, контроля, регулирования, образующих в совокупности управленческий цикл.

Как видно из представленных толкований в экономической литературе сложилось два аспекта в понимании данной категории:

1) финансовые потоки — это объемы поступления и расходования денежных средств во времени;

2) финансовый поток — это изменение денежных средств, находящихся в распоряжении предприятия, произошедшее в результате поступления и расходования денежных средств.

Опираясь на толкование слова «поток» в русском языке (движущаяся в том или ином направлении масса чего или кого-нибудь) полагаем, что денежные потоки — это объемы поступивших и потраченных в периоде денежных средств и их эквивалентов, а понятия «финансовые потоки» и «движение финансовых средств» идентичны [7, c. 87].

Изменение объема денежных средств в периоде — это сложившийся результат в процессе движения денежных средств в указанном интервале времени, характеризующийся приростом или снижением свободного резерва наличности для будущего периода деятельности предприятия. Это не может быть названо «потоком» в истекшем временном периоде. Для последующего временного периода свободный резерв наличности выступает как дополнительный источник денежных выплат, т.е. создает условия для денежного потока.

Целью предпринимательской деятельности соответственно является получение максимальной прибыли, так как прибыль всегда создает финансовую базу для самофинансирования, расширенного воспроизводства, а также решения материальных и социальных проблем предприятия или организации.

Таким образом, за счет прибыли выполняются обязательства перед бюджетом, банками или какими — либо другими организациями. Показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. В условиях развитых рыночных отношений предприятия формируют финансовую информацию, которая ориентирована на широкий круг пользователей, для принятия управленческих решений с целью расширения масштабности бизнеса.

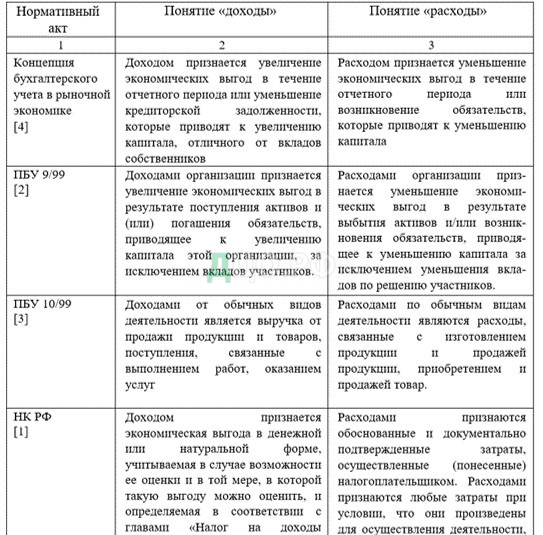

Экономическая категория «доходы» до последнего времени не имела однозначного определения. Экономическая наука и литература рассматривали доходы с двух позиций: как итог финансово-хозяйственной деятельности предприятия в виде разницы между стоимостью проданной продукции и всеми осуществленными затратами, связанными с выпуском и продажей данной продукции (то есть прибыль); как выручка от продажи продукции [25, c. 43].

Расходами считались затраты и различные потери, которые вычитаются из доходов при расчете разных видов прибыли за отчетный период.

Исследованию вопросов трактовки понятий доходов и расходов посвящен ряд работ зарубежных и национальных авторов. Значительный вклад в формирование основ учета внесли зарубежные исследователи: Ч. Бэббидж, Р. Гамильтон, Ч. Гаррисон, Э. Гарке, и др., украинские: Ф.Ф. Ефимова, Н.М. Грабова, а также российские ученые: А. А. Афанасьев, Н.А. Блатов, Л.И. Гомберг, и др.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|