или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Глава 2. Исследование фактического состояния, формирования и анализа эффективного использования доходов и расходов в ООО «НАШ ГОРОД»

2.1. Организационно-экономическая характеристика объекта исследования

Объектом исследования является ООО «Наш город». Расположено предприятие по адресу: г. Звенигород, квартал Введенское, д. 1.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ООО «Наш город» осуществляет свою деятельность в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14–ФЗ, Гражданским Кодексом РФ (часть первая) от 30.11.1994 № 51–ФЗ, Уставом.

Согласно Уставу видами деятельности ООО «Наш город» являются:

- общестроительные работы;

- капиталовложения в собственность, кроме покупки, продажи и аренды недвижимого имущества;

- недвижимое собственное имущество (подготовка к продаже, покупка и продажа);

- недвижимое собственное имущество (сдача внаем);

- недвижимое имущество (услуги);

- архитектура, промышленное проектирование, геолого-разведочные работы, геодезия и картография, стандартизация и метрология;

- рекламные услуги;

- специализированные услуги;

- отходы и сточные воды (удаление);

- искусство, культура и развлечения.

Основным видом деятельности является предоставление общестроительных работ.

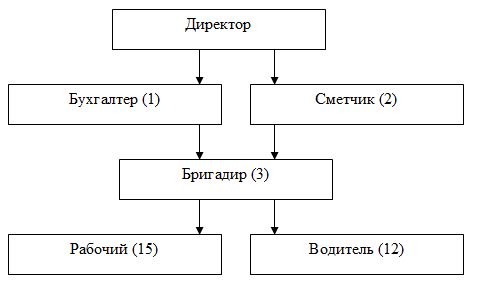

На рисунке 2 представлена организационная структура управления предприятием «Наш город».

Организационная структура управления ООО «Наш город» является линейной. При линейном управлении каждое звено и каждый подчиненный имеют одного руководителя, через которого по одному единовременному каналу проходят все команды управления. В этом случае управленческие звенья несут ответственность за результаты всей деятельности управляемых объектов. В линейной структуре управления решения передаются по цепочке «сверху вниз», а сам руководитель нижнего звена подчинен руководителю более высокого над ним уровня, формируется своего рода иерархия руководителей организации, которые выполняют задачи организации.

Показатели финансово-хозяйственной деятельности представим в таблице 1. Особое внимание уделим сложившимся темпам роста между:

а) выручкой и величиной валового дохода;

б) выручкой и коммерческими расходами;

в) выручкой и величиной полученной прибыли.

Выручка увеличилась в динамике на 97,3 %, а валовой доход – на 67,6 %. Коммерческие расходы растут достаточно высокими темпами – на 52,9 % или на 20004,71 тыс. руб. Это расценивается отрицательно, так как темп роста выручки должен опережать темп роста коммерческих расходов хотя бы на 1-1,5 %.

Таблица 1. Показатели финансово-хозяйственной деятельности ООО «Наш город» за 2013-2015 гг.

| Показатели | 2013 г. | 2014 г | 2015 г | Отклонения, тыс. руб. | Темп роста, % | ||

| 2015 от 2013 | 2015 от 2014 | 2015 от 2013 | 2015 от 2014 | ||||

| Выручка от предоставления работ, тыс. руб. | 97060,4 | 170058,2 | 191483,9 | 94423,5 | 21425,7 | 197,3 | 112,6 |

| Себестоимость продаж, тыс. руб. | 83900,0 | 136174,7 | 169421,2 | 85521,2 | 33246,5 | 201,9 | 124,4 |

| Валовой доход, тыс. руб. | 13160,4 | 33883,5 | 22062,7 | 8902,3 | -11820,8 | 167,6 | 65,1 |

| Уровень валового дохода, % | 13,56 | 19,92 | 11,52 | -2,037 | -8,40 | — | — |

| Коммерческие расходы, тыс. руб. | 13087,7 | 30233,7 | 20006,7 | 20004,71 | -10227,0 | 152,9 | 66,2 |

| Уровень коммерческих расходов, % | 13,48 | 17,78 | 10,45 | -3,036 | -7,33 | — | — |

| Прибыль от предоставления работ, тыс. руб. | 72,7 | 3649,8 | 2056,0 | 1983,3 | -1593,8 | 2828,1 | 56,3 |

| Рентабельность, % | 0,07 | 2,15 | 1,07 | 0,99 | -1,07 | — | — |

| Прочие расходы, тыс. руб. | 1894,1 | 3484,7 | 3415,6 | 1521,5 | -69,1 | 180,3 | 98,0 |

| Прочие доходы, тыс. руб. | 3585,0 | 2334,3 | 3976,6 | 391,6 | 1642,3 | 110,9 | 170,4 |

| Прибыль до налого обложения, тыс. руб. | 1763,6 | 2499,4 | 2617,0 | 853,4 | 117,6 | 148,4 | 104,7 |

| Налог на прибыль, тыс. руб. | 352,7 | 499,9 | 523,4 | 170,7 | 23,5 | 148,4 | 104,7 |

| Чистая прибыль, тыс. руб. | 1410,9 | 1999,5 | 2093,6 | 682,7 | 94,1 | 148,4 | 104,7 |

Прибыль от предоставления работ увеличилась на 2054,22 тыс. руб. и составила 2056,0 тыс. руб. Данная тенденция расценивается положительно и позволяет сделать вывод о том, что деятельность предприятия рентабельна.

Учитывая, что приведённые экономические показатели в таблице 1 оказывают неоднозначное влияние на формирование общей прибыли, в том числе на прибыль от предоставления работ, проведем факторный анализ важнейших прибылеобразующих показателей, для чего составим таблицу 2.

Таблица 2. Сводная таблица приведенных экономических факторов на изменение прибыли ООО «Наш город» за 2013-2015 гг.

| Факторы | Влияние каждого фактора на изменение размера чистой прибыли | |

| сумма, тыс. руб. | уровень, % | |

| 1. Прирост выручки | 70,72 (94423,5 × 0,07 % / 100 %) | — |

| 2. Уменьшение среднего уровня валового дохода | -3900,56 (-2,037 × 191483,9 / 100) | -2,037 |

| 3. Уменьшение издержкоемкости торговой деятельности | 5813,14 (-3,036 × 191483,9 / 100) | -3,036 |

| 4. Итого влияние важнейших факторов на прибыль от продаж | 1983,3 | -1,07 |

| 5. Увеличение прочих расходов | -1521,5 | — |

| 6. Увеличение прочих доходов | 391,6 | — |

| 7. Влияние факторов на прибыль до налогообложения | 853,4 (1983,3 – 1521,5 + 391,6) | — |

| 8. Увеличение налога на прибыль | -170,7 | — |

| 9. Влияние факторов на чистую прибыль | 682,7 (853,4 — 170,7) | — |

На величину прибыли оказали влияние приведенные факторы, одни из которых привели к позитивному воздействию, тогда же, как другие – к негативному влиянию на прибыль. В частности позитивное влияние на прибыль в исследуемом периоде оказали увеличение выручки на 94423,5 тыс. руб., уменьшение издержкоемкости деятельности на 3,036 %, увеличение прочих доходов на 391,6 тыс. руб. Их совокупное влияние создало предпосылку для увеличения общей прибыли на 6275,46 (70,72 + 5813,14 + 391,6) тыс. руб.

Но уменьшение уровня валового дохода на 2,037 %, увеличение прочих расходов и суммы налога на прибыль снизило, в конечном итоге, размер увеличения общей прибыли с 6275,46 до минус 682,7 тыс. руб., то есть на 5592,76 тыс. руб., что считается упущенной экономической выгодой.

2.2. Анализ фактического состояния, формирование и эффективное использование доходов и расходов в деятельности ООО «НАШ ГОРОД»

Целью анализа доходов на предприятии является поиск резервов роста доходов, а также достижение оптимальной величины доходов и достижение оптимального сочетания доходов и финансовых результатов.

Рассмотрим изменение формирования величины валового дохода за относительно большой промежуток времени, т.е. в динамике (таблица 3).

Таблица 3. Динамика валового дохода на ООО «Наш город» за 2013-2015 гг.

| Показатели | 2013 г. | 2014 г. | 2015 г. |

| Выручка от предоставления работ, тыс. руб. | 97060,4 | 170058,2 | 191483,9 |

| Валовой доход: | |||

| Сумма, тыс. руб. | 13160,4 | 33883,5 | 22062,7 |

| Уровень, % | 13,56 | 19,92 | 11,52 |

| Темпы роста в % к 2013 году: | |||

| — выручки от предоставления работ | 100 | 175,2 | 197,3 |

| — валового дохода | 100 | 257,5 | 167,6 |

При росте выручки в динамике на 97,3 % сумма валового дохода возросла также на 67,6 % (167,6 %). Объяснением тому служит снижение (при увеличении уровня физического объема продаж) среднего размера надбавки, величина которой в динамике уменьшилась на 2,04 % к выручке (11,52 – 13,56), что связано с финансовым кризисом. Предприятие вынуждено предоставлять скидки клиентам, чтобы увеличить объемы предоставляемых работ.

В течение исследуемого периода темп роста суммы валового дохода находился ниже уровня объема продаж. Общая тенденция развития дохода предприятия не соответствует оптимальному соотношению валового дохода и выручки: Iв.д. > Iвыручки в динамике: 1,676 < 1,973.

Проанализируем валовой доход по месяцам и кварталам. Данный анализ необходим для оценки складывающейся рентабельности продаж (соотношение доходов и расходов по их реализации) не только за относительно большой период времени – год, но и за относительно короткий его срок – квартал, месяц (таблица 4).

По кварталам доход предприятия распределялся неравномерно. Наибольший удельный вес в валовом доходе занимает доход четвертого квартала – свыше 27,0 %, а наименьший удельный вес в валовом доходе приходится на первый квартал – свыше 23,0 %. И распределение валового дохода по кварталам года продолжает изменяться.

Таблица 4. Валовой доход и выручка от предоставления работ по кварталам по ООО «Наш город» за 2013–2015 гг.

| Кварталы | 2013 г. | 2014 г. | 2015 г. | |||||||||

| Выручка | ВД | Выручка | ВД | Выручка | ВД | |||||||

| Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | Сумма, тыс. руб. | Доля, % | |

| 1 | 18635,60 | 19,2 | 2934,77 | 22,3 | 36222,40 | 21,3 | 7894,86 | 23,3 | 40211,62 | 21,0 | 5052,36 | 22,9 |

| 2 | 25429,82 | 26,2 | 3421,70 | 26,0 | 44215,13 | 26,0 | 8470,88 | 25,0 | 49977,30 | 26,1 | 5471,55 | 24,8 |

| 3 | 24070,98 | 24,8 | 3119,02 | 23,7 | 41664,26 | 24,5 | 8369,23 | 24,7 | 47105,04 | 24,6 | 5471,55 | 24,8 |

| 4 | 28924,00 | 29,8 | 3684,91 | 28,0 | 47956,41 | 28,2 | 9148,55 | 27,0 | 54189,94 | 28,3 | 6045,18 | 27,4 |

| ∑ | 97060,4 | 100,0 | 13160,4 | 100,0 | 170058,2 | 100,0 | 33883,5 | 100,0 | 191483,9 | 100,0 | 22062,7 | 100,0 |

Данные свидетельствуют о неритмичном развитии валового дохода предприятия по кварталам: наиболее напряженным был четвертый квартал, а наименее напряженным – первый. Самый высокий темп снижения валового дохода достигнут в первом квартале – снижение на 36 % (5052,36 : 7894,86), а самый низкий – в третьем и четвертом кварталах – на 34,6 и 33,9 % соответственно.

Неритмичное развитие валового дохода по кварталам привело к изменению удельного веса дохода каждого квартала в годовом объеме валового дохода. Так, снизился удельный вес дохода первого квартала на 0,3 % (23 – 23,3) и второго квартала – на 0,2 % (24,8 – 25) по сравнению с 2014 годом, потому что в этих кварталах темпы снижения валового дохода выше, чем в целом за год. Таким образом, валовой доход предприятия по кварталам года распределялся неравномерно и развивался неритмично, что отражается на деятельности предприятия отрицательно. Еще более неритмичное развитие получил валовой доход по месяцам года (таблица 5).

Выручка предприятия распределялась по месяцам года неравномерно. Наиболее напряженным был декабрь и март, наименее напряженными — апрель и февраль. Валовой доход же, напротив, развивался стабильно без резких перепадов. Размах колебаний роста валового дохода еще больше, чем по кварталам. Темп снижения доходов колеблется от 39,2 % в апреле (1727,51 : 2839,44 · 100 – 100) до 31,3 % в марте (1996,67 : 2907,20 · 100 – 100).

Таблица 5. Ритмичность развития валового дохода по месяцам по ООО «Наш город» за 2013-2015 гг.

| Кварталы | 2013 г. | 2014 г. | 2015 г. | |||||||||

| Выручка | ВД | Выручка | ВД | Выручка | ВД | |||||||

| сумма, т.р. | уд вес, % | сумма, т.р. | уд вес, % | сумма, т.р. | уд вес, % | сумма, т.р. | уд вес, % | сумма, т.р. | уд вес, % | сумма, т.р. | уд вес, % | |

| Январь | 8298,66 | 8,55 | 1114,69 | 8,47 | 15118,17 | 8,89 | 2795,39 | 8,25 | 13882,58 | 7,25 | 1751,78 | 7,94 |

| Февраль | 7133,94 | 7,35 | 1029,14 | 7,82 | 13689,69 | 8,05 | 2744,56 | 8,1 | 13863,43 | 7,24 | 1723,10 | 7,81 |

| Март | 8686,91 | 8,95 | 1125,21 | 8,55 | 14931,11 | 8,78 | 2907,20 | 8,58 | 17290,99 | 9,03 | 1996,67 | 9,05 |

| Апрель | 8172,49 | 8,42 | 1122,58 | 8,53 | 13995,79 | 8,23 | 2839,44 | 8,38 | 13614,51 | 7,11 | 1727,51 | 7,83 |

| Май | 7881,30 | 8,12 | 1122,58 | 8,53 | 13672,68 | 8,04 | 2771,67 | 8,18 | 15663,38 | 8,18 | 1824,59 | 8,27 |

| Июнь | 8308,37 | 8,56 | 1075,21 | 8,17 | 13757,71 | 8,09 | 2815,72 | 8,31 | 15586,79 | 8,14 | 1930,49 | 8,75 |

| Июль | 8007,48 | 8,25 | 1052,83 | 8 | 14931,11 | 8,78 | 2798,78 | 8,26 | 15778,27 | 8,24 | 1835,62 | 8,32 |

| Август | 8386,02 | 8,64 | 1108,11 | 8,42 | 14369,92 | 8,45 | 2781,84 | 8,21 | 16027,20 | 8,37 | 1824,59 | 8,27 |

| Сентябрь | 7871,60 | 8,11 | 1088,37 | 8,27 | 14216,87 | 8,36 | 2798,78 | 8,26 | 16180,39 | 8,45 | 1851,06 | 8,39 |

| Октябрь | 8376,31 | 8,63 | 1059,41 | 8,05 | 13910,76 | 8,18 | 2839,44 | 8,38 | 15548,49 | 8,12 | 1842,24 | 8,35 |

| Ноябрь | 7900,72 | 8,14 | 1105,47 | 8,4 | 13723,70 | 8,07 | 2795,39 | 8,25 | 16601,65 | 8,67 | 1780,46 | 8,07 |

| Декабрь | 8036,60 | 8,28 | 1079,15 | 8,2 | 13740,70 | 8,08 | 2795,39 | 8,25 | 21446,20 | 11,2 | 1780,46 | 8,07 |

| Всего | 97060,4 | 100 | 13160,4 | 100 | 170058,2 | 100 | 33883,5 | 100 | 191483,9 | 100 | 22062,7 | 100 |

Самыми напряженными периодами в каждом квартале являются последние месяцы квартала. Например, снижение доходов в целом за первый квартал составило 35,2 %, а в марте – 31,3 %, за второй квартал – 34,9 %, в июне – 31,4 %, за третий квартал – 34,2 %, а за сентябрь – 33,9 % и за четвертый квартал – 35,9 %, а за декабрь – 36,3.

Эта напряженность в работе последних месяцев квартала ведет к неравномерному удовлетворению спроса клиентов на строительные работы. Причинами этого были недостатки в снабжении строительными материалами.

Проанализируем валовой доход в разрезе отдельных работ, что позволит получить ответы на следующие вопросы: в какой степени та или иная строительная работа участвует в формировании валового дохода; какие строительные работы в основном формируют валовой доход; предоставление каких строительных работ приносит предприятию минимальный доход (таблица 6).

Таблица 6. Анализ валового дохода по работам по ООО «Наш город» за 2013-2015 гг.

| Работы | 2013 г. | 2015 г. | Средне годовые уд. веса | Изменение уд. весов | ||||||||||

| выручка | валовой доход | выручка | валовой доход | |||||||||||

| Σ | Уд. вес | Σ | Ур–нь | Уд. вес | Σ | Уд. вес | Σ | Ур–нь | Уд. вес | Выр | ВД | Выр | ВД | |

| Земельные | 11841,37 | 12,2 | 2446,52 | 20,66 | 18,59 | 23935,49 | 12,5 | 2605,61 | 10,89 | 11,81 | 12,35 | 15,2 | 0,3 | -6,78 |

| Бетонные | 14170,82 | 14,6 | 1458,17 | 10,29 | 11,08 | 26807,75 | 14 | 2327,62 | 8,68 | 10,55 | 14,3 | 10,815 | -0,6 | -0,53 |

| Отделочные | 6405,99 | 6,6 | 796,20 | 12,43 | 6,05 | 13595,36 | 7,1 | 1478,20 | 10,87 | 6,7 | 6,85 | 6,375 | 0,5 | 0,65 |

| Фасадные | 8541,32 | 8,8 | 1675,32 | 19,61 | 12,73 | 16850,58 | 8,8 | 2746,81 | 16,30 | 12,45 | 8,8 | 12,59 | 0 | -0,28 |

| Устройство пола | 14170,82 | 14,6 | 1326,57 | 9,36 | 10,08 | 28531,10 | 14,9 | 2336,44 | 8,19 | 10,59 | 14,75 | 10,335 | 0,3 | 0,51 |

| Устройство кровли | 9803,10 | 10,1 | 1545,03 | 15,76 | 11,74 | 18573,94 | 9,7 | 2746,81 | 14,79 | 12,45 | 9,9 | 12,095 | -0,4 | 0,71 |

| Монтаж окон | 12035,49 | 12,4 | 1335,78 | 11,10 | 10,15 | 23935,49 | 12,5 | 2340,85 | 9,78 | 10,61 | 12,45 | 10,38 | 0,1 | 0,46 |

| Уплотнение грунтов | 8250,13 | 8,5 | 1525,29 | 18,49 | 11,59 | 17042,07 | 8,9 | 2541,62 | 14,91 | 11,52 | 8,7 | 11,555 | 0,4 | -0,07 |

| Устройство фундаментов | 11841,37 | 12,2 | 1051,52 | 8,88 | 7,99 | 22403,62 | 11,7 | 2938,75 | 13,12 | 13,32 | 11,95 | 10,655 | -0,5 | 5,33 |

| Итого | 97060,4 | 100 | 13160,4 | 13,56 | 100 | 191483,9 | 100 | 22062,7 | 11,52 | 100 | 100 | 100 | – | – |

Наиболее доходной является предоставление таких строительных работ как «устройство фундаментов». Например, в отчетном году занимая всего 11,7 % общей выручки, тем не менее, доля ее дохода составила 13,32 % всего полученного валового дохода, что на 0,87 % больше доли таких работ как «фасадные» и «устройство кровли» и на 1,51 больше таких работ как «земельные». Максимально приближен уровень валового дохода таких работ как «отделочные» к аналогичному показателю предприятия в целом (соответственно: 10,87 и 11,52), однако их участие в формировании валового дохода составляет последнее место.

Самый большой удельный вес в выручке предприятия приходится на долю таких строительных работ как «устройство пола» – 14,9 %, что на 3,2 и 6,1 % больше таких работ как «устройство фундаментов» и «фасадные». Но, тем не менее, по формированию валового дохода они занимают пятое место после работ «устройство фундаментов», «фасадные» и «устройство кровли», «земельные», «уплотнение грунтов».

Минимальную долю в формирование валового дохода внесли такие строительные работы как «отделочные», удельный вес которых составил всего лишь 6,7 %, что на 6,62 % меньше таких строительных работ как «устройство фундаментов», на 5,75 % по отношению к таким строительным работам как «фасадные» и «устройство кровли».

Степень влияния изменения структуры выручки на изменение валового дохода предприятия покажем на примере таблица 7.

Таблица 7. Степень влияния изменения структуры выручки на изменение валового дохода ООО «Наш город» за 2013-2015 гг.

| Работы | Структура выручки, % | Базисные уровни дохода | Процентные Числа | ||

| 2013 г. | 2015 г. | Изменение | |||

| Земельные | 12,2 | 12,5 | 0,29 | 20,66 | 5,9914 |

| Бетонные | 14,6 | 14 | –0,62 | 10,29 | -6,3798 |

| Отделочные | 6,6 | 7,1 | 0,48 | 12,43 | 5,9664 |

| Фасадные | 8,8 | 8,8 | 0,017 | 19,61 | 0,33337 |

| Устройство пола | 14,6 | 14,9 | 0,335 | 9,36 | 3,1356 |

| Устройство кровли | 10,1 | 9,7 | –0,379 | 15,76 | -5,97304 |

| Монтаж окон | 12,4 | 12,5 | 0,098 | 11,10 | 1,0878 |

| Уплотнение грунтов | 8,5 | 8,9 | 0,33 | 18,49 | 6,1017 |

| Устройство фундаментов | 12,2 | 11,7 | –0,55 | 8,88 | -4,884 |

| Итого В т.ч. на рубль выручки | 100 | 100 | – | – | 5,38 0,054 |

Увеличение среднего уровня валового дохода за исследуемый период – всего на 0,054 % к выручке – произошло в связи с тем, что в структуре выручки снизился на 0,62, 0,379 и на 0,55 % удельный вес таких строительных работ как «бетонные», «устройство кровли» и «устройство фундаментов», а с другой – возросла доля таких строительных работ как «уплотнение грунта» на 0,33 %, имеющей средний уровень наценки на 3,39 % превышающий сравниваемый показатель предприятия в целом.

Выявление «слабых» сторон в управлении доходами покажем на примере таблицы 8.

Таблица 8. Сводная таблица, характеризующая влияние отдельных факторов на изменение величины валового дохода за 2013–2015 гг.

| Факторы | Методика расчета | Изменение валового дохода | |

| Сумма | уровень | ||

| 1. Увеличение выручки | Размер увеличения выручки умножить на базисный средний уровень валового дохода и разделить на 100% (94423,5 х 13,56) : 100; 12803,83 : 191483,90 х 100 = 6,69 % | 12803,83 | 6,690 |

| 2. Качественное ухудшение структуры выручки – снижение среднего уровня валового дохода | Размер уменьшения среднего уровня валового дохода – 0,054 % умножить на выручку отчетного года, т.е. на 191483,90 тыс. руб. | 103,40 | 0,054 |

| 3. Прочие факторы (дополнительные скидки; увеличение размеров наценок на отдельные работы) | Строка 4 – стр.1 – стр.2 | -4004,93 | –8,784 |

| 4. Итого | 8902,30 | -2,040 | |

Следовательно, снижение среднего размера валового дохода на 2,04 % и увеличение выручки на 94423,50 тыс. руб. создали реальную предпосылку для увеличения валового дохода на 12907,23 тыс. руб. Но, негативное влияние прочих факторов в итоге уменьшило прирост валового дохода за сравнимый период на 4004,93 тыс. руб.: с 12907,23 тыс. руб. до 8902,30 тыс. руб., то есть на 4004,93 тыс. руб.

Проанализируем формирование расходов в соответствии с объемом продаж, как за исследуемый год, так и в динамике (таблица 9).

На предприятии в 2014 г. темпы роста затрат по продаже работ опережали темпы роста выручки: 55,80 %. В результате уровень затрат на единицу реализованных услуг возрос с 13,48 % в 2013 году до 17,78 % – в 2014 году. Причинами прогрессирующего роста затратоемкости предприятия являлись ежегодное увеличение стоимости арендной платы, цен и тарифов на коммунальные услуги, а также другие платные услуги, оказываемые предприятию остальными хозяйствующими субъектами.

Таблица 9. Динамика выручки и себестоимости на ООО «Наш город» за 2013-2015 гг.

| Годы | Выручка от продаж, тыс. руб. | Себестоимость продаж, тыс. руб. | Уровни расходов, % | ||||

| сумма | темпы роста | сумма | темпы роста | ||||

| базисные | цепные | базисные | цепные | ||||

| 2013 | 97060,40 | 100,00 | – | 83900,00 | 100,00 | – | 86,44 |

| 2014 | 170058,20 | 175,21 | 175,21 | 136174,70 | 162,31 | 162,31 | 80,08 |

| 2015 | 191483,90 | 197,28 | 112,60 | 169421,20 | 201,93 | 124,41 | 88,48 |

Далее определим величину абсолютной и относительной сумм роста / снижения затрат. На предприятии за 2014 г. абсолютная сумма увеличения затрат составила 52274,70 тыс. руб., за 2015 г. — 33246,50 тыс. руб. Но данные величины не дают полного представления о целесообразности роста величины затратного механизма. Поэтому наряду с абсолютной суммой обязательно следует рассчитывать и относительную сумму роста / снижения затрат, которая показывает изменение затратного механизма относительно роста или снижения выручки.

На предприятии относительная сумма уменьшения затрат за 2013–2015 годы составила 3906,27 тыс. руб. (88,48 – 86,44) х 191483,90 тыс. руб. : 100 %). Иными словами, для продажи услуг на 191483,90 тыс. руб. предприятие должно было израсходовать ресурсов в размере 165518,68 тыс. руб. (191483,90 х 86,44 : 100). Фактически же его затраты составили 169421,20 тыс. руб., т.е. больше на 3902,52 тыс. руб., что наглядно свидетельствует о снижении экономической эффективности использования на предприятии текущих затрат за исследуемый период времени, так как уровень расходов увеличился на 2,04 % к выручке.

Затем проанализируем состав и структуру затрат за 2013–2015 гг. в таблице 10.

Таблица 10. Структура затрат по ООО «Наш город» за 2013-2015 гг.

| Элемент затрат | Сумма, тыс. руб. | Структура, % | ||||

| 2013 г | 2014 г | 2015 г | 2013 г | 2014 г | 2015 г | |

| Сырье и материалы | 51665,6 | 92190,3 | 117612,2 | 61,58 | 67,70 | 69,42 |

| Зарплата | 13872,0 | 14688,0 | 15300,0 | 16,53 | 10,79 | 9,03 |

| Страховые взносы | 4161,6 | 4406,4 | 4590,0 | 4,96 | 3,24 | 2,71 |

| Амортизация | 8750,8 | 15483,1 | 20398,3 | 10,43 | 11,37 | 12,04 |

| Прочие затраты | 5453,5 | 9396,1 | 11520,6 | 6,50 | 6,90 | 6,80 |

| Итого | 83900,0 | 136174,7 | 169421,2 | 100 | 100 | 100 |

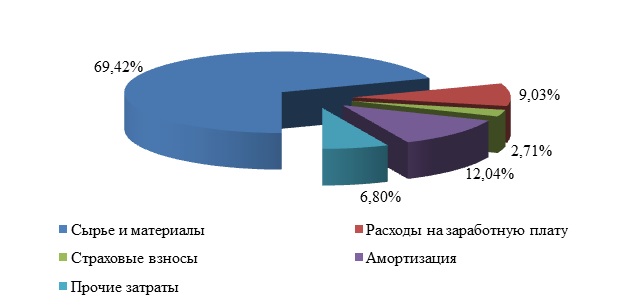

Основными статьями затрат за 2013–2015 гг. являлись расходы на сырье и материалы, доля которых составила – 69,42 % – первая позиция; расходы на амортизацию – 12,04 % – вторая позиция; расходы на заработную плату – 9,03 % – третья позиция. Доля этих ведущих статей расходов в общей величине затрат за 2015 год составила по предприятию 90,49 %.

Для большей наглядности, данные затраты можно изобразить графически на рисунке 3.

Следовательно, основной макрогруппой затрат на предприятии стали сырье и материалы. Их доля в общей сумме затрат за 2015 г. составила 69,42 %.

В заключение анализа расходов предприятия ООО «Наш город» произведем оценку эффективности использования текущих затрат и трудовых ресурсов в таблице 11 и 12.

Таблица 11. База данных для расчета оценочных показателей, характеризующих эффективность использования текущих расходов и трудовых ресурсов на ООО «Наш город» за 2013–2015 гг.

| Показатели | 2013 г | 2014 г | 2015 г |

| 1. Выручка от продажи, тыс. руб. | 97060,4 | 170058,2 | 191483,9 |

| 2. Расходы, тыс. руб. | 83900,0 | 136174,7 | 169421,2 |

| 3. Фонд заработной платы, тыс. руб. то же в % к выручке | 13872,0 14,29 | 14688,0 8,64 | 15300,0 7,99 |

| 4. Удельный вес фонда заработной платы в сумме затрат, % | 16,53 | 10,79 | 9,03 |

Таблица 12. Оценочные показатели, характеризующие эффективность использования ресурсов и затрат на ООО «Наш город» за 2013–2015 гг.

| Показатели | Год | 2015 г. в % | |||

| 2013 г | 2014 г | 2015 г | 2013 г | 2014 г | |

| Коэффициента отдачи а) Затратоотдача (стр. 1 : стр. 2) b) Зарплатоотдача (стр. 1 : стр. 3) c) Интегральный показатель эффективности ((ab)0,5) | 1,16 7,00

2,84 | 1,25 11,58

3,80 | 1,13 12,52

3,76 | 97,4 178,9

132,4 | 90,4 108,1

98,9 |

В 2015 г. по сравнению с 2013 г. наблюдается улучшение использования основного капитала и текущих затрат (рост интегрального показателя капиталоотдачи на 32,4 %). Если в 2013 г. на рубль затрат было реализовано услуг на 1 руб. 16 коп., то в 2015 г. – на 1 руб. 13 коп. или на 2,6 % меньше (97,4 – 100,0 = -2,6). Совсем иная ситуация прослеживается в использовании трудовых ресурсов: зарплатоотдача в динамике увеличилась на 78,9 % (178,9 – 100,0 = 78,9). В итоге, общая эффективность использования текущих затрат и трудовых ресурсов на предприятии увеличилась на 32,4 % (132,4 – 100,0 = 32,4). Следовательно, предприятие эффективно использовало свои издержки обращения и трудовые ресурсы именно за 2013-2015 гг.

2.2. Анализ фактического состояния, формирование и эффективное использование доходов и расходов в деятельности ООО «НАШ ГОРОД»

В таблице 13 представим величину прибыли по общестроительным работам ООО «Наш город» за 2013–2015 гг.

Таблица 13. Динамика и структура прибыли по общестроительным работам в ООО «Наш город» за 2013–2015 годы

| Показатели | 2013 г. | 2014 г. | 2015 г. | Темп роста, % | |

| 2015 от 2013 | 2015 от 2014 | ||||

| Прибыль от продажи, всего, тыс. руб., в том числе: | 72,7 | 3649,8 | 2056,0 | 2828,1 | 56,3 |

| ‒ земельные | 7,44 | 376,66 | 216,29 | 2907,1 | 57,4 |

| ‒ бетонные | 8,14 | 414,62 | 231,30 | 2841,5 | 55,8 |

| ‒ отделочные | 4,29 | 226,29 | 129,53 | 3019,3 | 57,2 |

| ‒ фасадные | 8,91 | 449,66 | 248,98 | 2794,4 | 55,4 |

| ‒ устройство пола | 7,65 | 376,66 | 219,79 | 2873,1 | 58,4 |

| ‒ устройство кровли | 8,80 | 445,28 | 248,37 | 2822,4 | 55,8 |

| ‒ монтаж окон | 7,53 | 384,69 | 210,53 | 2795,9 | 54,7 |

| ‒ уплотнение грунтов | 8,69 | 424,47 | 237,26 | 2730,3 | 55,9 |

| ‒ устройство фундаментов | 11,25 | 551,48 | 313,95 | 2790,7 | 56,9 |

| Удельный вес в общей прибыли, % | 100,00 | 100,00 | 100,00 | — | — |

| ‒ земельные | 10,23 | 10,32 | 10,52 | — | — |

| ‒ бетонные | 11,20 | 11,36 | 11,25 | — | — |

| ‒ отделочные | 5,90 | 6,20 | 6,30 | — | — |

| ‒ фасадные | 12,25 | 12,32 | 12,11 | — | — |

| ‒ устройство пола | 10,52 | 10,32 | 10,69 | — | — |

| ‒ устройство кровли | 12,11 | 12,20 | 12,08 | — | — |

| ‒ монтаж окон | 10,36 | 10,54 | 10,24 | — | — |

| ‒ уплотнение грунтов | 11,95 | 11,63 | 11,54 | — | — |

| ‒ устройство фундаментов | 15,48 | 15,11 | 15,27 | — | — |

Работы по устройству фундаментов составляют наибольшую долю в прибыли (15,27 %). Однако прибыль от работ по устройству фундаментов в динамике сократилась на 43,1 % в 2015 г. по сравнению с 2014 г.

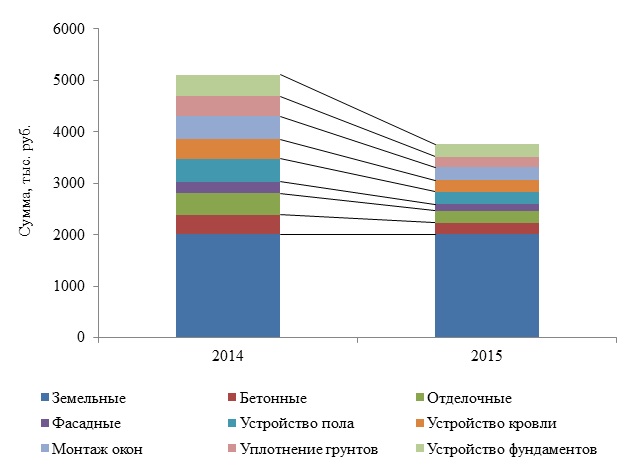

На рисунке 4 представим вклад каждой группы работ в общую сумму прибыли. Рентабельность служит одним из важнейших оценочных показателей экономической и финансовой деятельности предприятия и отражает, насколько эффективно предприятие использует ресурсы в целях получения прибыли.

Общая рентабельность рассчитывается как отношение прибыли от продаж к сумме основных фондов и оборотных активов:

Rо 2013 = 72,7 / (16004 + 62231) х 100 % = 0,09 %.

Rо 2014 = 3649,8 / (11682 + 64757) х 100 % = 4,77 %.

Rо 2015 = 2056,0 / (9339 + 70463) х 100 % = 2,58 %.

Общая рентабельность увеличилась в 2014 году, что свидетельствует о повышении эффективности использования хозяйственных средств. В 2015 году ситуация меняется: эффективность использования хозяйственных средств сократилась на 2,19 п.п. (2,58 — 4,77).

Рентабельности продаж рассчитывается как отношение прибыли от продаж к выручке от продаж:

R пр 2013 = 72,7 / 97060,4 х 100 % = 0,07 %.

R пр 2014 = 3649,8 / 170058,2 х 100 % = 2,15 %.

R пр 2015 = 2056,0 / 191483,9 х 100 % = 1,07 %.

Рентабельность продаж в 2014 году увеличилась по сравнению с 2013 годом, что свидетельствует о росте конкурентоспособности общестроительных работ, т. е. об увеличении спроса на работы предприятия на рынке. Однако в 2015 году ситуация меняется, что связано. В результате этого конкурентоспособность предприятия уменьшилась на 1,08 п.п. (1,07 — 2,15).

Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к собственному капиталу:

R соб кап 2013 = 1410,9 / 14406 х 100 % = 9,79 %.

R соб кап 2014 = 1999,5 / 29655 х 100 % = 6,74 %.

R соб кап 2015 = 2093,6 / 32821 х 100 % = 6,38 %.

Рентабельность собственного капитала уменьшилась в 2013-2014 годах, что свидетельствует о сокращении эффективности использования капитала, инвестированного предприятием за счет собственного источника финансирования. В 2015 году ситуация не меняется: эффективность использования капитала, инвестированного предприятием за счет собственного источника финансирования сократилась еще на 0,36 п.п. (6,38 – 6,74).

Рентабельность основных средств рассчитывается как отношение прибыли от продаж к основным средствам:

Rос 2013 = 72,7 / 16004 х 100 % = 0,45 %.

Rос 2014 = 3649,8 / 11682 х 100 % = 31,24 %.

Rос 2015 = 2056,0 / 9339 х 100 % = 22,02 %.

Рентабельность основных средств уменьшилась за 2014-2015 гг. и составила 22,02 %, что свидетельствует о снижении эффективности использования основных фондов предприятия в 2015 году.

Рентабельность оборотных средств рассчитывается как отношение прибыли от продаж к оборотным средствам:

Rоб 2013 = 72,7 / 62231 х 100 % = 0,12 %.

Rоб 2014 = 3649,8 / 64757 х 100 % = 5,54 %.

Rоб 2015 = 2056,0 / 70463 х 100 % = 2,92 %.

Рентабельность оборотных средств уменьшилась в 2015 году на 2,62 п.п. (2,92 — 5,549), что свидетельствует о сокращении эффективности использования оборотных средств предприятия.

Рентабельность коммерческих расходов рассчитывается как отношение прибыли от продаж к коммерческим расходам:

RИО 2013 = 72,7 / 13087,7 х 100 % = 0,56 %.

RИО 2014 = 3649,8 / 30233,7 х 100 % = 12,07 %.

RИО 2015 = 2056,0 / 20006,7 х 100 % = 10,28 %.

Рентабельность коммерческих расходов увеличилась в 2014 году на 11,51 п.п. (12,07 — 0,56), что свидетельствует о повышении эффективности использования текущих затрат предприятия. Однако, в 2014-2015 гг. ситуация кардинально меняется. Происходит сокращение рентабельности коммерческих расходов на 1,79 п.п.

Рентабельность капитала рассчитывается как отношение прибыли от продаж к валюте баланса:

RKL 2013 = 72,7 / 78235 х 100 % = 0,09 %.

RKL 2014 = 3649,8 / 76439 х 100 % = 4,77 %.

RKL 2015 = 2056,0 / 79802 х 100 % = 2,58 %.

В развитых зарубежных странах мира нормой считается рентабельность капитала в 30–35%. В ООО «Наш город» фактическая рентабельность капитала составляет в 2013 г. всего 0,09 %, а в 2015 г. – 2,58 %, что наглядно свидетельствует об очень низком качестве полученной прибыли от использования хозяйственных средств, к тому же в динамике данный показатель сократился на 2,19 п.п. (2,58 — 4,77).

Рентабельность товаров (работ) рассчитывается как отношение прибыли от продаж к себестоимости продаж:

Rпр 2013 = 72,7 / 83900,0 х 100 % = 0,09 %.

Rпр 2014 = 3649,8 / 136174,7 х 100 % = 2,68 %.

Rпр 2015 = 2056,0 / 169421,2 х 100 % = 1,21 %.

Рентабельность товаров (работ) уменьшилась в 2015 году на 1,47 п.п. (1,21 — 2,68), что свидетельствует о снижении эффективности сбытовой деятельности.

При оценке показателя рентабельности продаж можно ориентироваться на существующие в рыночном хозяйстве нормативные значения, которые следует рассматривать лишь как ориентиры практической деятельности предприятия. Так, например, в зарубежной практике его величина колеблется от 3 до 8 % в зависимости от характера и объема деятельности предприятия. Отечественные экономисты придерживаются мнения, что минимальный уровень рентабельности продаж должен составлять 3–5 % к выручке. В исследуемом предприятии рентабельность продаж довольно низкая. Так за 2015 г. она составила всего 1,07 % к выручке, что в несколько раз ниже рекомендуемого отечественными экономистами уровня рентабельности продаж. В таблице 14 представим рентабельность в ООО «Наш город» за 2013–2015 гг.

Таблица 14. Рентабельность продажи работ в ООО «Наш город» за 2013–2015 годы

| Товары | 2013 г. | 2014 г. | 2015 г. | ||||||

| выручка, тыс. руб. | прибыль, тыс. руб. | рентабельность, % | выручка, тыс. руб. | прибыль, тыс. руб. | рентабельность, % | выручка, тыс. руб. | прибыль, тыс. руб. | рентабельность, % | |

| Земельные | 11841,37 | 7,44 | 0,06 | 20695,60 | 376,66 | 0,92 | 23935,49 | 216,29 | 0,90 |

| Бетонные | 14170,82 | 8,14 | 0,06 | 19284,65 | 414,62 | 0,95 | 26807,75 | 231,30 | 0,86 |

| Отделочные | 6405,99 | 4,29 | 0,07 | 11258,21 | 226,29 | 0,97 | 13595,36 | 129,53 | 0,95 |

| Фасадные | 8541,32 | 8,91 | 0,10 | 36262,90 | 449,66 | 1,49 | 16850,58 | 248,98 | 1,48 |

| Устройство пола | 14170,82 | 7,65 | 0,05 | 23541,25 | 376,66 | 0,96 | 28531,10 | 219,79 | 0,77 |

| Устройство кровли | 9803,10 | 8,80 | 0,09 | 16866,67 | 445,28 | 1,39 | 18573,94 | 248,37 | 1,34 |

| Монтаж окон | 12035,49 | 7,53 | 0,06 | 12865,89 | 384,69 | 0,98 | 23935,49 | 210,53 | 0,88 |

| Уплотнение грунтов | 8250,13 | 8,69 | 0,11 | 14008,91 | 424,47 | 1,42 | 17042,07 | 237,26 | 1,39 |

| Устройство фундаментов | 11841,37 | 11,25 | 0,10 | 15234,25 | 551,48 | 1,44 | 22403,62 | 313,95 | 1,40 |

| Всего | 97060,4 | 72,7 | 0,07 | 170058,2 | 3649,8 | 2,15 | 191483,9 | 2056,0 | 1,07 |

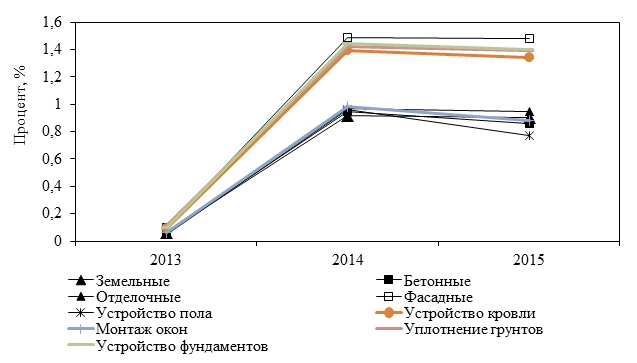

На рисунке 5 представим динамику рентабельности.

В ООО «Наш город» рентабельность низкая (таблица 18), за 2015 год она составила 1,07 % к выручке. Происходит сокращение рентабельности по всем видам работ за 2014-2015 гг. Самая высокая рентабельность у фасадных работ. Это свидетельствует о высоком спросе на данную группу работ.

2.3. Пути повышения эффективности использования финансовых результатов ООО «Наш город»

Таблица 15. Расчет совокупных расходов, связанных с поставкой электротехнической продукции

| Показатель | ООО «Электрооптторг» | ИП Солоницин |

| Транспортные расходы | 230 руб. / км × 11,7 км = 2691 руб. | 270 руб. / км × 4,1 км = 1107 руб. |

| Расходы на разгрузочные работы | 1500 руб. / ч × 40 мин. / 60 мин. = 1000 руб. | 1500 руб. / ч × 3,5 ч = 5250 руб. |

| Всего расходов | 3691 руб. | 6357 руб. |

Таким образом, при прочих равных условиях электротехническую продукцию выгоднее закупать у поставщика ООО «Электрооптторг», поскольку это дает экономию в сумме 2666 руб. в расчете на одну поставку (6357 — 3691). Учитывая, что за год электротехническая продукция поставляется 96 раз (два раза в неделю), то экономия составит 255,936 тыс. руб. (2666 × 96).

б) Поставщики сухих смесей, песка, бетона:

Недостаток ООО «Завод Стройсмесь» заключается в том, что данное предприятие расположено от ООО «Наш город» на 2,4 км дальше (расстояние 9,9 км), чем ООО «Центр сухих смесей» (расстояние до ООО «Наш город» 7,5 км). Товар, поставляемый ООО «Завод Стройсмесь», пакетирован на поддоне и подлежит механизированной разгрузке. ООО «Центр сухих смесей» также поставляет пакетированный товар.

Таблица 16. Расчет совокупных расходов, связанных с поставкой сухих смесей, песка, бетона

| Показатель | ООО «Завод Стройсмесь» | ООО «Центр сухих смесей» |

| Транспортные расходы | 250 руб. / км × 9,9 км = 2475 руб. | 250 руб. / км × 7,5 км = 1875 руб. |

| Расходы на разгрузочные работы | 1500 руб. / ч × 40 мин. / 60 мин. = 1000 руб. | 1500 руб. / ч × 40 / 60 = 1000 руб. |

| Всего расходов | 3475 руб. | 2875 руб. |

Таким образом, сухие смеси, песок и бетон выгоднее закупать у поставщика ООО «Центр сухих смесей», поскольку это дает экономию в сумме 600 руб. в расчете на одну поставку (3475 — 2875). Учитывая, что за год сухие смеси, песок и бетон поставляются 72 раза (шесть раз в месяц), то экономия составит 43,20 тыс. руб. (600 × 72).

в) Поставщики лакокрасочных и строительных материалов:

Недостаток ООО «Стройпоставка» заключается в том, что данная фирма расположена от ООО «Наш город» на 6,4 км дальше (расстояние 8,5 км), чем фирма ООО «Оптстройторг» (расстояние до ООО «Наш город» 2,1 км).

Товар, поставляемый «Оптстройторг» и «Стройпоставка», пакетирован на поддоне и подлежит механизированной разгрузке. Расчет совокупных расходов, связанных с поставкой лакокрасочных и строительных материалов представлен в таблице 17.

Таблица 17. Расчет совокупных расходов, связанных с поставкой лакокрасочных и строительных материалов

| Показатель | ООО «Стройпоставка» | ООО «Оптстройторг» |

| Транспортные расходы | 250 руб. / км × 8,5 км = 2125 руб. | 270 руб. / км × 2,1 км = 567 руб. |

| Расходы на разгрузочные работы | 1500 руб. / ч × 40 мин. / 60 мин. = 1000 руб. | 1500 руб. / ч × 40 / 60 = 1000 руб. |

| Всего расходов | 3125 руб. | 1567 руб. |

Таким образом, при прочих равных условиях лакокрасочные и строительные материалы выгоднее закупать у поставщика ООО «Оптстройторг», поскольку это дает экономию в сумме 1558 руб. в расчете на одну поставку (3125 — 1567). Учитывая, что за год лакокрасочные и строительные материалы поставляются 60 раз (пять раз в месяц), то экономия составит 93,48 тыс. руб. (1558 × 60).

Общая сумма экономии может составить 392,616 тыс. руб. (255,936 + 43,20 + 93,48).

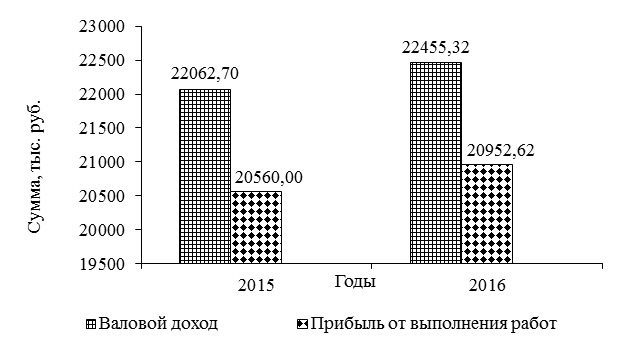

Таблица 18. Экономические показатели на прогнозируемый 2016 г. в результате расширения списка поставщиков

| Показатели | 2015 г. | Прогноз | Прирост, ± |

| Выручка от выполнения работ, тыс. руб. | 191483,90 | 191483,90 | — |

| Себестоимость выполнения работ, тыс. руб. | 169421,20 | 169028,58 | -392,62 |

| Валовой доход, тыс. руб. | 22062,70 | 22455,32 | 392,62 |

| Уровень валового дохода, % | 11,52 | 11,73 | 0,21 |

| Коммерческие расходы, тыс. руб. | 20006,70 | 20006,70 | — |

| Уровень коммерческих расходов, % | 10,45 | 10,45 | — |

| Прибыль от выполнения работ, тыс. руб. | 2056,00 | 2448,62 | 392,62 |

| Рентабельность, % | 1,07 | 1,28 | 0,21 |

На рисунке 6 представим показатели на прогнозируемый 2016 г. в результате расширения списка поставщиков.

Таким образом, для выполнения строительных работ предприятие «Наш город» производит закупку сырья и материалов у различных поставщиков. На протяжении двух лет три поставщика имеют стабильно отрицательные показатели работы с ООО «Наш город»: «Восточный Дом», «ПромэнергоСнаб», «Бетонсервис». Поэтому, в целях недопущения перебоев в строительном процессе было рекомендовано найти дополнительных поставщиков для устранения поставок некачественного сырья и материалов. В ходе проведенного анализа были выбраны два поставщика («Электрооптторг» и ИП Солоницин) по поставке электротехнической продукции, два поставщика по поставке сухих смесей, песка и цемента («Центр сухих смесей» и «Завод Стройсмесь»), два поставщика по поставке лакокрасочных и строительных материалов («Оптстройторг» и «Стройпоставка»). В результате поиска новых поставщиков, которые предлагают более выгодные цены на сырье и материалы, общая сумма прироста валового дохода может составить 392,616 тыс. руб.

ЗАКЛЮЧЕНИЕ

Объектом исследования является ООО «Наш город». Основным видом деятельности является предоставление общестроительных работ.

Анализ динамики состава и структуры доходов показал, что при росте выручки в динамике на 97,3 % сумма валового дохода возросла также на 67,6 %. Объяснением тому служит снижение (при увеличении уровня физического объема продаж) среднего размера надбавки, величина которой в динамике уменьшилась на 2,04 % к выручке, что связано с финансовым кризисом. Предприятие вынуждено предоставлять скидки клиентам, чтобы увеличить объемы предоставляемых работ. Выручка предприятия распределялась по месяцам года неравномерно. Наиболее напряженным был декабрь и март, наименее напряженными — апрель и февраль. Валовой доход же, напротив, развивался стабильно без резких перепадов. Наиболее доходной статьей стало предоставление таких строительных работ как «устройство фундаментов».

На предприятии в 2014 г. темпы роста затрат по продаже работ опережали темпы роста выручки: 55,80 %. В результате уровень затрат на единицу реализованных услуг возрос с 13,48 % в 2013 году до 17,78 % – в 2014 году. Причинами прогрессирующего роста затратоемкости предприятия являлись ежегодное увеличение стоимости арендной платы, цен и тарифов на коммунальные услуги, а также другие платные услуги, оказываемые предприятию остальными хозяйствующими субъектами. Основными статьями затрат за 2013–2015 гг. являлись расходы на сырье и материалы, доля которых составила – 69,42 % – первая позиция; расходы на амортизацию – 12,04 % – вторая позиция; расходы на заработную плату – 9,03 % – третья позиция. Доля этих ведущих статей расходов в общей величине затрат за 2015 год составила по предприятию 90,49 %. Предприятие эффективно использовало свои расходы и трудовые ресурсы именно за 2013-2015 гг.

Работы по устройству фундаментов составляют наибольшую долю в прибыли (15,27 %). Однако прибыль от работ по устройству фундаментов в динамике сократилась на 43,1 % в 2015 г. по сравнению с 2014 г. В ООО «Наш город» рентабельность низкая, за 2015 год она составила 1,07 % к выручке. Происходит сокращение рентабельности по всем видам работ за 2014-2015 гг. Самая высокая рентабельность у фасадных работ. Это свидетельствует о высоком спросе на данную группу работ.

Для выполнения строительных работ предприятие «Наш город» производит закупку сырья и материалов у различных поставщиков. На протяжении двух лет три поставщика имеют стабильно отрицательные показатели работы с ООО «Наш город»: «Восточный Дом», «ПромэнергоСнаб», «Бетонсервис». Поэтому, в целях недопущения перебоев в строительном процессе было рекомендовано найти дополнительных поставщиков для устранения поставок некачественного сырья и материалов.

В ходе проведенного анализа были выбраны два поставщика («Электрооптторг» и ИП Солоницин) по поставке электротехнической продукции, два поставщика по поставке сухих смесей, песка и цемента («Центр сухих смесей» и «Завод Стройсмесь»), два поставщика по поставке лакокрасочных и строительных материалов («Оптстройторг» и «Стройпоставка»). В результате поиска новых поставщиков, которые предлагают более выгодные цены на сырье и материалы, общая сумма прироста валового дохода может составить 392,616 тыс. руб.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.