или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Содержание

- ВВЕДЕНИЕ

- Глава 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

- 1.1. Понятие и экономическая сущность доходов и расходов

- 1.2. Классификация доходов и расходов

- 1.3. Порядок формирования, распределение и анализ доходов и расходов на предприятии

- 1.4 Методы анализа эффективного использования доходов и расходов предприятия

- Глава 2. Исследование фактического состояния, формирования и анализа эффективного использования доходов и расходов в ООО «НАШ ГОРОД»

- 2.1. Организационно-экономическая характеристика объекта исследования

- 2.2. Анализ фактического состояния, формирование и эффективное использование доходов и расходов в деятельности ООО «НАШ ГОРОД»

- 2.3 Пути совершенствования формирования доходов и расходов, и рекомендации по повышению эффективности их использования

- ЗАКЛЮЧЕНИЕ

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Введение

Переход к рыночной экономике требует от предприятия повышение эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, активизации предпринимательства и мобилизации неиспользованных резервов. Но для выполнения поставленных целей предприятию необходим постоянный приток дохода в виде денежных средств или иного имущества. Если предприятие своевременно не получает дохода, то в дальнейшем оно становится банкротом.

За счет доходов пополняется бюджет государства, увеличивается оборачиваемость капитала, происходит расширенное воспроизводство, удовлетворяются социальные и материальные потребности учредителей и работников, повышается платежеспособность и инвестиционная привлекательность. Поэтому увеличение доходов свидетельствует об оптимизации экономической системы.

Но говорить об одних доходах нет смысла без упоминания их противоположности – расходов. Они также как и доходы играют важную роль в экономической деятельности предприятия. Поэтому не следует забывать и о них. Превышение доходов над расходами свидетельствует о положительном эффекте, дающем толчок для улучшения работы предприятия и достижения поставленных целей и задач.

Создаваясь, предприятие ставит перед собой задачу – производство товаров, выполнение работ и услуг для потребления и имеет своей экономической целью создать более высокий результат своей работы в денежном выражении за определенный период, иначе говоря, получить максимальную прибыль. Получение прибыли является обязательным условием функционирования любой организации. Без получения прибыли организация не может развиваться, за исключением организаций, финансируемых из бюджета.

Прибыль, как основной финансовый результат, характеризующий финансово-хозяйственную деятельность, формируется в результате учета. Прибыльность деятельности предприятия является одним из факторов его конкурентоспособности, инвестиционной привлекательности.

Современные методы эффективного управления формированием и распределением финансовых результатов, методики их учета и анализа определяют необходимость внедрения на предприятии организационных, аналитических и контрольных систем, обеспечивающих процесс управления финансовыми результатами. Финансовый результат отражает соотношение доходов и расходов предприятия за определенный временной промежуток.

Показатели положительного финансового результата играют огромную роль не только во внутренней деятельности компании, но и являются ключевым определяющим фактором при взаимодействии с внешней средой: контрагентами, инвесторами, кредитными организациями, органами власти и другими. Кроме того, полнота и достоверность отражения в учете и отчетности показателей финансовых результатов является главным фактором «прозрачности» взаимоотношений предприятия с заинтересованными лицами: персоналом, акционерами, вкладчиками.

В последние годы произошло значительное реформирование системы бухгалтерского учета и налогообложения в рамках перехода на международные стандарты учета и отчетности. Особенно это касается формирования финансовых результатов, классификаций доходов и расходов экономического субъекта, порядок отражения результатов деятельности в качестве доходов и расходов.

Таким образом, актуальность темы исследования обусловлена тем, что бухгалтерский учет финансовых результатов в деятельности предприятия и их анализ является одним из важнейших направлений всей учетной системы. Разработка информационной базы, внутренних бухгалтерских и налоговых методик учета финансового результата будет способствовать повышению эффективности деятельности предприятия. Получение максимальной прибыли стало основным критерием и побудительным мотивом деятельности значительной части производственных предприятий. Следовательно, на производственном предприятии управление финансовыми результатами на основе их своевременного анализа и оценки должно стать основным критерием принятия стратегических и оперативных управленческих решений в области формирования ценовой и сбытовой политики, управления издержками.

Предметом исследования курсовой работы является формирование и распределение финансовых результатов хозяйственной деятельности.

Объектом исследования курсовой работы стало производственное предприятие г. Звенигород ООО «Наш город».

Нормативно-правовой базой для проведения исследования стало законодательство РФ по бухгалтерскому учету финансовых результатов в организациях, методические и нормативные правила ведения бухгалтерского учета и отчетности в РФ. В качестве теоретической базы исследования были использованы научные материалы по бухгалтерскому учету следующих отечественных авторов: Н.А. Каморджановой, В.П. Астахова, Н.П. Кондракова, Н.Н. Никитенко, В.М. Богаченко, Ю.В. Сафроновой и других. Этими учеными внесен значительный вклад в развитие теоретических методических вопросов в области учета и анализа финансовых результатов. Для анализа экономической сущности финансовых результатов были также рассмотрены работы авторов в области экономики, финансового менеджмента и анализа: Н.С. Пласковой, В.В. Ковалевой, Н.В. Войтоловского, В.Л. Горфинкеля и других.

Целью дипломной работы является теоретический, методологический и практический анализ бухгалтерского учета, управления и анализа финансовых результатов в деятельности производственного предприятия.

В соответствии с поставленной целью в работе выделены следующие задачи:

- Рассмотреть теоретические аспекты формирования, учета и оценки финансовых результатов в коммерческой организации.

- Проанализировать методики учета формирования и использования финансовых результатов на примере исследуемой организации ООО «Наш город».

- Предложить пути повышения эффективности использования финансовых результатов в исследуемой организации.

В процессе написания дипломной работы использовались различные методы. В качестве методов общенаучного познания применялись анализ, синтез, диалектические методы. В качестве практических методов: методы сравнения, графические методы, методы экономико-статистического и финансового анализа.

Структура дипломной работы состоит из двух глав: теоретической (содержит анализ научных, нормативно-правовых и методологических источников по теме исследования) и практической (содержит анализ формирования и отражения в учете финансовых результатов на примере ООО «Наш город» и предложения по повышению эффективности использования финансовых результатов в исследуемой организации).

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ФОРМИРОВАНИЯ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ

1.1. Понятие и экономическая сущность доходов и расходов

Финансовый результат представляет собой прирост (или уменьшение) стоимости собственного капитала организации, образовавшийся в процессе ее предпринимательской деятельности за отчетный период.

С точки зрения бухгалтерского учета конечный финансовый результат деятельности предприятия – это разность между доходами и расходами. Этот показатель важнейший в деятельности предприятия и характеризует уровень его успеха или провала.

Финансовые результаты деятельности предприятия определяются прежде всего качественными показателями выпускаемой предприятием продукции, уровнем спроса на данную продукцию, поскольку, как правило, основную массу в составе финансовых результатов составляет прибыль (убыток) от реализации продукции (работ, услуг).

Финансовый результат деятельности предприятия служит своего рода показателем значимости данного предприятия в народном хозяйстве. В рыночных условиях хозяйствования любое предприятие заинтересованно в получении положительного результата от своей деятельности, поскольку благодаря величине этого показателя предприятие способно расширять свою мощность, материально заинтересовывать персонал, работающий на данном предприятии, выплачивать дивиденды акционерам и т.д.

Финансовому результату деятельности предприятия уделяется большое внимание в теории и методологии бухгалтерского финансового учета и анализа. Распределение финансовых результатов после вычета налогов осуществляется в форме фондов на дальнейшее социальное и производственное развитие предприятия.

К доходам организации можно отнести увеличение экономической выгоды, проявляющееся в форме роста активов или уменьшении обязательств (или данных процессов одновременно).

В соответствии с ПБУ 10/99 «Расходы организации» под расходами предприятия понимается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

В финансово-экономической литературе в настоящее время нет единого определения понятия финансовых результатов. Очень многие экономисты и практики ассоциируют понятие финансовых результатов с прибылью. Научная литература по финансовому менеджменту и экономическому анализу выделяют понятие финансовых результатов с разной степенью детализации и в различных аспектах.

В работах Р.С. Сайфуллина и А.Д. Шеремета по экономическому анализу дано понятие финансового результата хозяйственной деятельности как изменение величины собственного капитала предприятия за отчетный период. Это определение наиболее подходит к определению выручки по МСФО.

В учебниках по финансовому анализу Н.Н. Селезневой и А.Ф. Ионовой встречается определение финансовых результатов, как синонима прибыли, причем выделяется понятие прибыли как чистого дохода предпринимателя на вложенный капитал, выраженный в денежной форме.

В определении О.В. Ефимовой финансовым результатом называется прибыль, однако отмечается также, что действительно конечный результат тот, правом распоряжаться которым обладают собственники.

В определении Г.В. Савицкой финансовые результаты можно охарактеризовать суммой полученной прибыли и уровнем рентабельности.

Однако следует заметить, что понятие финансовых результатов и прибыли все-таки различаются, поскольку к финансовым результатам деятельности предприятия можно отнести не только прибыль (как положительную величину результата деятельности), но и убытки.

На сегодняшний день существует обширный перечень нормативно-правовых актов, влияющих на состав и учет финансовых результатов. В зависимости от уровня (федеральный, локальный) определяется степень их значимости в деятельности организации. Законодательство РФ в области бухгалтерского учета в целом состоит из федеральных законов, постановлений Правительства Российской Федерации, правил, стандартов и методик бухгалтерского учета, утверждаемых Министерством Финансов. Соблюдение всех требований и методологических рекомендаций, общероссийских правил и стандартов учета является обязательным при составлении бухгалтерской отчетности и ведении бухгалтерского учета.

В России регулирование в бухгалтерском учете финансовых результатов организуется посредством правовых норм, и Федеральный закон № 402-ФЗ гласит о том, что одним из наиболее важных принципов регулирования бухгалтерского учета является «применение международных стандартов как основы разработки федеральных и отраслевых стандартов». Так как использование этих стандартов способствует усилению финансовой «прозрачности» организаций, управлению прибылью и привлечению капитала.

С точки зрения методологии бухгалтерского учета финансовый результат деятельности предприятия рассчитывается как разность притока и оттока ресурсов организации. Поэтому для деятельности предприятия важно максимизировать прибыль как условие приращения капитала и активов.

Изменение прибыли и финансовых результатов определяет динамику всех процессов деятельности организации: рост или снижение объемов производства и реализации, эффективность использования финансовых, производственных, трудовых, материальных ресурсов, ценовую политику предприятия в конкурентной борьбе, эффективность финансовых операций и имущественных сделок, эффективность финансового управления задолженностью, степень и характер взаимодействия с внешней и внутренней средой, наличие убытков.

Таким образом, в рамках представленного исследования под финансовым результатом будем понимать прирост собственного капитала (чистых активов), источником которого является прибыль от основной, инвестиционной, финансовой деятельности, а также в результате прочих обстоятельств.

1.2. Классификация доходов и расходов.

Классификация доходов и расходов для формирования финансовых результатов в соответствии с правилами и стандартами российского бухгалтерского учета осуществляется согласно Правилам бухгалтерского учета «Доходы организации» и «Расходы организации».

В соответствии с ПБУ 9/99 «Доходы организации» доходы предприятия в зависимости от направления деятельности организации, характера и условий получения подразделяются на доходы от обычных видов деятельности и прочие доходы.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, доходы, связанные с выполнением работ, оказанием услуг.

Прочими доходами являются:

— доходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

— доходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— доходы, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

— доходы, полученные организацией в результате совместной деятельности (по договору простого товарищества);

— доходы от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

— доходы, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке.

Аналогично доходам предприятия, расходы также в зависимости от направления деятельности организации, характера и условий получения подразделяются на расходы по обычным видам деятельности и прочие расходы.

Расходами по обычным видам деятельности признаются расходы, которые связаны непосредственно с изготовлением и продажей продукции, приобретением и продажей товаров. Расходами по обычной деятельности также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг.

К прочим расходам можно отнести следующие:

— расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов;

— расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

— расходы, связанные с участием в уставных капиталах других организаций;

— расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

— проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов, займов);

— расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

— отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности.

Данная классификация доходов и расходов находит свое отражение в бухгалтерском учете финансовых результатов и обязательна для применения на всей территории Российской Федерации.

Доходы и расходы от основной деятельности отражаются на счете 90 «Продажи». Данный счет является активно-пассивным, прибыль на нем отражается по кредиту, а по дебету – убытки от основной деятельности.

К счету 90 «Продажи» открывают следующие субсчета:

90-1 «Выручка» — на нем отражена непосредственно выручка, сформированная в результате основной (уставной) деятельности предприятия за отчетный период.

90-2 «Себестоимость продаж» — на этом субсчете по кредиту отражаются производственные расходы предприятия (производственная себестоимость) за отчетный период продукции, а также отдельно коммерческие и управленческие расходы.

90-3 «Налог на добавленную стоимость» — на этом субсчете отражается начисленный НДС на проданную продукцию, товары или услуги.

90-4 «Акцизы» — на данный субсчет относят акцизные налоги.

90-9 «Прибыль/убыток от продаж» — субсчет отражает сальдо доходов и расходов от основной деятельности и отражает финансовый результат от продаж фирмы.

Выручку от продаж в бухгалтерском учете можно отражать двумя способами:

— методом начисления (исходя из допущения временной определенности фактов хозяйственной деятельности);

— кассовым методом.

Большинство предприятий применяет метод начисления. При этом методе выручка от реализации продукции (товаров, работ, услуг) отражается в бухгалтерском учете в момент перехода права собственности на товары (результаты выполненных работ) от продавца (исполнителя) к покупателю (заказчику).

Кассовый метод учета расходов и доходов определяет отражение выручки от реализации продукции, товаров, работ или услуг в бухгалтерском учете в момент фактического поступления денежных средств от покупателей.

Решение об использовании того или иного метода отражения выручки должно отражаться в приказе об учетной политике.

Прочие доходы и расходы отражаются в бухгалтерском учете на счете 91 «Прочие доходы и расходы». Данный счет также является активно-пассивным. К нему могут быть открыты следующие субсчета:

91-1 «Прочие доходы» — по кредиту отражаются доходы от прочих видов деятельности.

91-2 «Прочие расходы» — по дебету отражаются прочие расходы.

91-2 «Сальдо прочих доходов и расходов» — отражает финансовый результат от прочих доходов и расходов.

Общий финансовый результат от деятельности фирмы, подлежащий налогообложению списывается на счет 99 «Прибыли и убытки», по дебету которого отражаются убытки (и отчисления налога на прибыль), а по кредиту – прибыль предприятия. В конце отчетного периода (как правило, года) счет полностью закрывается и нераспределенная прибыль (непокрытый убыток) списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Данная операция называется реформацией баланса.

1.3. Формирование, распределение и анализ доходов и расходов

Механизм формирования прибыли является одной из составляющих хозяйственного механизма, действующего в обществе на определенном историческом этапе его развития. Хозяйственный механизм определяет условия функционирования хозяйствующих субъектов в обществе и, таким образом, условия и общий порядок формирования финансовых результатов их деятельности.

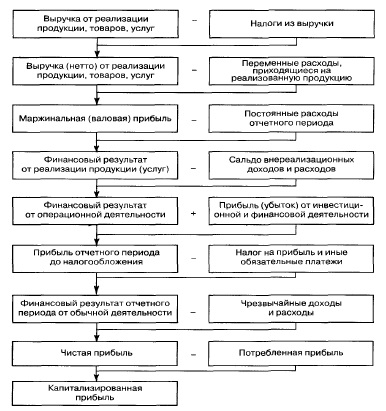

Под формированием финансовых результатов понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя валовой прибыли (убытка) и ее производных (налогооблагаемой, чистой и нераспределенной прибыли, непокрытого убытка).

Схема формирования финансовых результатов приведена на рисунке 1.

Чистая прибыль может распределяться на следующие цели:

— на формирование резервов;

— на выплату доходов учредителям (участникам);

— на формирование фондов целевого назначения (накопления, потребления, социальной сферы).

В бухгалтерском финансовом учете выделяют два основных подхода к распределению прибыли.

Первый подход основывается на формировании специальных фондов и отражении порядка их создания в учредительных документах предприятия. Это могут быть: фонд накопления, который объединяет средства, зарезервированные для производственного развития предприятия и иных аналогичных мероприятий по созданию нового имущества; фонд социальной сферы, который учитывает средства, направляемые на финансирование капитальных вложений в социальную сферу; фонд потребления, который аккумулирует средства на развитие социальной сферы, кроме капитальных вложений, материальное поощрение работников, единовременная помощь, оплата путевок в дома отдыха и т.п. Первый подход облегчает процесс планирования и контроля использования финансовых ресурсов предприятия.

При втором подходе остающаяся в распоряжении предприятия прибыль не распределяется по фондам, а образует единый многоцелевой фонд, концентрирующий как прибыль, которая направляется на накопление, так и свободные средства, которые могут быть направлены как на накопление, так и на потребление. При том и другом подходе предприятия самостоятельно определяют пропорции распределения прибыли по основным направлениям.

При распределении прибыли особую роль играют следующие моменты:

— организационно-правовая форма организации;

— действующее законодательство: распределение прибыли происходит на основании решения общего собрания акционеров (учредителей) и не

может находиться в компетенции единоличного распоряжения руководителя;

— смета, определяющая направления использования прибыли, утвержденная собственниками.

Для управления прибылью необходимо располагать достоверной информацией, формируемой в учетно-аналитической системе организации.

Для учета процесса распределения прибыли на счетах бухгалтерского учета предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)», экономическая сущность которого состоит в аккумулировании прибыли, остающейся в обороте у организации в качестве внутреннего источника финансирования долговременного характера.

На субсчете 84/1 «Прибыль, подлежащая распределению» отражается сумма чистой прибыли отчетного года, из которой затем начисляются дивиденды (доходы) и производятся отчисления в резервные фонды. После отражения этих операций сальдо данного субсчета переносится в кредит субсчета 84/2 «Нераспределенная прибыль в обращении».

На субсчете 84/2 «Нераспределенная прибыль в обращении» с течением времени собирается общая сумма нераспределенной между акционерами (учредителями) прибыли.

Отчисления в резервный капитал отражаются по дебету счета 84 «Нераспределенная прибыль (непокрытый убыток)» в корреспонденции с кредитом счета 82 «Резервный капитал». Эта запись означает частичную капитализацию нераспределенной прибыли для осуществления строго целевых функций.

Отражение в учете прибыли, направленной в качестве финансового обеспечения производственного развития организации и на покрытие убытков прошлых лет, осуществляется внутренними записями по счету 84 «Нераспределенная прибыль (непокрытый убыток)».

Основным документом, отражающим финансовые результаты и прибыль предприятия является отчет о финансовых результатах.

В отчете о финансовых результатах доходы и расходы подразделяются на обычные и прочие, а организации самостоятельно определяют детализацию показателей по статьям отчета. В случае, если без знаний каких-либо отдельных показателей финансовых результатов невозможна достоверная оценка финансового состояния, положения предприятия, то такая информация приводится в отчете о финансовых результатах с последующим раскрытием общей суммы детализировано в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

Анализ финансовых результатов по данным отчета о финансовых результатах предполагает последовательное изучение всех статей отчета.

Конечная цель анализа состоит в том, чтобы объяснить причины изменения и качество чистой прибыли — источника прироста капитала и выплаты дивидендов. Результаты анализа используются также и в прогнозировании финансовых результатов, что может быть использовано как во внутреннем, так и во внешнем анализе.

В организациях проводится итоговый (ретроспективный) и прогнозный (перспективный) анализ прибыли.

Цель итогового анализа – дать количественную оценку причин, вызвавших изменение прибыли, налоговых платежей из прибыли в бюджет, выявить влияние расходов на производство изделий, на изменение прибыли или влияние на прибыль изменения цен, вызванных рыночной конъюнктурой.

В условиях рынка руководители организаций больше склонны проводить прогнозный анализ прибыли, т.е. сопоставлять различные варианты получения прибыли в будущем, нежели затрачивать время на анализ результатов фактического исполнения путем сравнения со стандартными решениями.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние. Поэтому поиск резервов увеличения прибыли и рентабельности – одна из основных задач в любой сфере бизнеса. Большое значение в процессе управления финансовыми результатами отводится экономическому анализу.

Г.В. Савицкая выделяет следующие задачи экономического анализа финансовых результатов:

— систематический контроль за формированием финансовых результатов;

— определение влияния как объективных, так и субъективных факторов на финансовые результаты;

— выявление резервов увеличения суммы прибыли и уровня рентабельности и прогнозирование их величины;

— оценка работы предприятия по использованию возможностей увеличения прибыли и рентабельности;

— разработка мероприятий по освоению выявленных резервов.

Экспресс-анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов: во-первых, исследование изменений каждого показателя за текущий анализируемый период (так называемый горизонтальный анализ показателей финансовых результатов за отчетный период); во-вторых, исследование структуры соответствующих показателей и их изменений (вертикальный анализ показателей); в-третьих, анализ влияния факторов на прибыль (факторный анализ); в-четвертых, изучение хотя бы в самом обобщенном виде изменения показателей финансовых результатов за ряд отчетных периодов (трендовый анализ показателей).

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования, расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Она характеризует степень его деловой активности и финансового благополучия.

Анализ финансовых результатов деятельности организации включает:

— исследование изменений каждого показателя за текущий анализируемый период (горизонтальный анализ);

— исследование структуры соответствующих показателей и их изменений (вертикальный анализ);

— изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ). Трендовый анализ возможен при наличии сопоставимых данных за несколько лет, что предполагает длительный период функционирования организации, стабильность методов бухгалтерского учета и устоявшиеся формы бухгалтерской отчетности, возможность учитывать влияние инфляции на бухгалтерские показатели. Тренды изучаются для выявления тенденций изменения финансовых результатов;

— исследование влияния факторов на прибыль (факторный анализ).

Прибыль и рентабельность в условиях формирования рыночной экономики являются важнейшими показателями хозяйственной деятельности торгующих организаций и предприятий. Эти показатели отражают все стороны деятельности предприятий торговли: объем и структуру розничного товарооборота, рациональность использования ресурсов, осуществление мероприятий по совершенствованию организаций и технологий торговых процессов и т. д.

Сумма и уровень прибыли формируются под воздействием большого количества различных факторов, оказывающих на них как положительное, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико. Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влиянием которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль и рентабельность, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота.

Факторы, влияющие на величину прибыли, можно разделить на две группы. В первую группу относят так называемые основные факторы, которые непосредственно влияют на объем прибыли торгового предприятия.

К ним относятся:

— Прибыль (убыток) от реализации товаров.

— Прибыль (убыток) от неторговой деятельности предприятия.

— Прибыль (убыток) от реализации основных производственных средств.

— Сальдо доходов и расходов по прочим операциям.

Таким образом, финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Ко второй группе относят так называемые взаимозависимые факторы:

— Объем продажи товаров.

— Розничные цены на реализуемые товары.

— Издержки обращения.

— Фондовооруженность работников.

— Налогоемкость предприятия.

— Численность работников предприятия.

— Оборачиваемость и состав капитала.

— Затраты, относимые на прибыль.

Анализ финансовых результатов предприятия (то есть прибыли и рентабельности) включает в себя следующие задачи:

— контролирование выполнения плановых показателей выпуска и реализации продукции и получения прибыли от реализации;

— анализ факторов, которые влияют на финансовые результаты как с объективной, так и с субъективной стороны;

— определение резервов повышения выпуска и реализации продукции и методов повышения прибыли и рентабельности;

— выявление оценки работы предприятия по показателям его прибыли и рентабельности;

— разработка способов повышения прибыли и мероприятий по использованию выявленных резервов.

Рентабельность деятельности предприятия характеризует эффективность осуществляемой коммерческой деятельности предприятия, таким образом отражая все сферы деятельности.

Рентабельность – это относительный показатель, определяющий уровень доходности бизнеса. Полученные предприятием показатели рентабельности являются той характеристикой его работы, которая отражает эффективность и доходность всех направлений деятельности фирмы. Они более полно, чем прибыль, идентифицируют эффективность осуществляемой деятельности, так как отражают не количественную оценку прибыли, а соотношение полученного эффекта с потребленными ресурсами. Эти показатели используют для оценки деятельности предприятия и они являются тем инструментом, который служит опорой для определения ценовой и инвестиционной политики предприятия.

Рентабельность продаж (оборота) определяется как частное от деления прибыли, полученной от реализации продукции до выплаты процентов, налогов и сборов на сумму полученной выручки. Характеризует эффективность хозяйственной деятельности и деятельности, связанной с реализацией продукции, отражая ту долю прибыли, которую имеет предприятие с каждого рубля, полученного от реализации продукции. Данный показатель может быть рассчитан как по предприятию в целом, так и по каждому отдельному виду реализуемой продукции.

Иногда коэффициент рентабельности вычисляется в виде отношения прибыли (или нераспределенной прибыли) к собственному или общему капиталу предприятия. Для стабильно работающего предприятия существует устойчивая взаимосвязь между всеми этими соотношениями, и в качестве критерия можно выбирать любой из них.

По оценкам зарубежных специалистов, этот коэффициент считается приемлемым, если он находится в пределах 8-15%.

Факторный анализ рентабельности включает в себя совокупность факторов первого и второго порядков.

К факторам первого порядка анализа рентабельности относятся следующие:

— изменение структуры реализованной продукции (работ, услуг);

— себестоимость продукции;

— цены реализации продукции.

К факторам второго порядка можно отнести следующий набор факторов:

— качество продукции;

— рынки и каналы сбыта;

— сроки реализации;

— уровень инфляции.

Для анализа финансовых результатов и рентабельности предприятия можно использовать следующие источники информации: бухгалтерская, финансовая и статистическая отчетность исследуемого предприятия, данные учетных регистров и отчетов.

Выводы по первой главе.

В научно-правовых источниках нет единого подхода к определению понятия финансовых результатов. Согласно проведенному исследованию мнений различных авторов, можно прийти к выводу, что финансовые результаты деятельности предприятия – это прирост собственного капитала (чистых активов), источником которого является прибыль от основной, инвестиционной, финансовой деятельности, а также в результате прочих обстоятельств. Финансовый результат (прибыль или убыток) слагается из финансового результата от реализации продукции (работ, услуг), основных средств, иного имущества предприятия и доходов от прочих операций, уменьшенных на сумму расходов по этим операциям.

Под формированием финансовых результатов понимается определенная последовательность (алгоритм, методика), конечной целью которой является определение значения показателя валовой прибыли (убытка) и ее производных (налогооблагаемой, чистой и нераспределенной прибыли, непокрытого убытка).

Анализ финансовых результатов преследует множество целей – прежде всего, к ним относится обоснование управленческих решений в области производственной и финансово-экономической деятельности предприятия. Задачи анализа финансовых результатов – контроль за их формированием, поиск резервов максимизации прибыли, оценка влияния объективных и субъективных факторов на финансовый результат, оценка производственно-экономических возможностей.

1.4. Методы анализа эффективного использования доходов и расходов предприятия.

Эффективность функционирования любого предприятия во многом определяется его способностью приносить необходимую прибыль. Для оценки этой способности применяются методы анализа финансовых результатов деятельности, позволяющие определить, насколько стабильны получаемые доходы и производимые расходы; какие элементы бухгалтерской отчетности могут быть использованы для прогнозирования финансовых результатов; какова эффективность использования вложенного капитала; насколько производительны осуществляемые затраты; насколько эффективно управление компанией в целом.

Основой текущего планирования является составление прогнозных финансовых бюджетов организации, которые, как правило, выступают в форме сметы доходов и расходов. Бюджеты решают задачи распределения ресурсов, находящихся в распоряжении организации. Разработка бюджетов придает количественную определенность выбранным перспективам существования организации.

Выделяют несколько основных видов оперативных бюджетов:

1) материальный бюджет — планирует виды и количество сырья и материалов, необходимых для реализации конкретного плана;

2) бюджет закупок — конкретизирует расходы на закупки всех материалов, необходимых для осуществления всех планов;

3) трудовой бюджет — ведет счет прямым издержкам труда, неизбежным при организации запланированных видов деятельности;

4) бюджет управленческих расходов — включает расходы в виде окладов управляющих, расходы на командировки, деловые поездки, гонорары, расходы на служебные помещения и другие расходы;

5) финансовый бюджет, включает в себя: бюджет наличности — имеет своей целью обеспечить ликвидность организации; бюджет дополнительных вложений капитала — уточняет запланированные денежные расходы на строительство или приобретение оборудования, реконструкцию, расширение производства.

Финансовый анализ в своем традиционном понимании представляет собой метод исследования путем расчленения сложных явлений на составные части. В широком научном понимании финансовый анализ — это метод научного исследования и оценки явлений и процессов, в основе которого лежит изучение составных частей, элементов изучаемой системы.

Доходами организации признается увеличение экономических выгод в результате поступления активов погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников.

Расходами организации признается уменьшение экономических выгод в результате выбытия активов и возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников.

Экономическая сущность финансового анализа лучше всего отражается в следующем определении: финансовый анализ представляет собой оценку финансово — хозяйственной деятельности фирмы в прошлом, настоящем и предполагаемом будущем.

Приростом или уменьшением стоимости собственного капитала организации, образовавшейся в процессе её предпринимательской деятельности за отчетный период.

Основной целью анализа финансовых результатов является получение небольшого числа ключевых показателей, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами.

Одним из ключевых показателей финансового состояния организации является рентабельность. Рентабельность — это относительный показатель, определяющий уровень доходности бизнеса.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, так как учитывают ресурсы, затраченные на получение прибыли, то есть их величина показывает соотношение эффекта с наличными или потребленными ресурсами.

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.