или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Страницы: 1 2

Налоговое окружение проекта

Налоговая база при расчете налога на имущество организаций определяется как средняя остаточная стоимость. В общем случае остаточная стоимость определяется исходя из первоначальной стоимости за вычетом начисленной амортизации.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Стоимость имущества для целей налогообложения за отчетный период определяется как частное от деления суммы, полученной в результате сложения остаточной стоимости имущества на 1-е число каждого месяца отчетного периода и 1-е число следующего за отчетным периодом месяца, на количество месяцев в отчетном периоде, увеличенное на единицу.

Остаточная стоимость определяется как разность между первоначальной стоимостью имущества и начисленной амортизацией.

Результаты расчета налога на имущество приведены в таблице 9.

Таблица 9. Расчет налога на имущество

| платформы базового типа | платформы нового типа | |||||||

| Год | Стоимость имущества на начало периода | Начисленная амортизация | Остаточная стоимость имущества | Налог на имущество 2,2% | Стоимость имущества на начало периода | Начисленная амортизация | Остаточная стоимость имущества | Налог на имущество 2,2% |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | |

| 1 | 544 000 | 17 000 | 527 000 | 11 781 | 520 000 | 16 250 | 503 750 | 11 261 |

| 2 | 527 000 | 17 000 | 510 000 | 11 407 | 503 750 | 16 250 | 487 500 | 10 904 |

| 3 | 510 000 | 17 000 | 493 000 | 11 033 | 487 500 | 16 250 | 471 250 | 10 546 |

| 4 | 493 000 | 17 000 | 476 000 | 10 659 | 471 250 | 16 250 | 455 000 | 10 189 |

| 5 | 476 000 | 17 000 | 459 000 | 10 285 | 455 000 | 16 250 | 438 750 | 9 831 |

| 6 | 459 000 | 17 000 | 442 000 | 9 911 | 438 750 | 16 250 | 422 500 | 9 474 |

| 7 | 442 000 | 17 000 | 425 000 | 9 537 | 422 500 | 16 250 | 406 250 | 9 116 |

| 8 | 425 000 | 17 000 | 408 000 | 9 163 | 406 250 | 16 250 | 390 000 | 8 759 |

| 9 | 408 000 | 17 000 | 391 000 | 8 789 | 390 000 | 16 250 | 373 750 | 8 401 |

| 10 | 391 000 | 17 000 | 374 000 | 8 415 | 373 750 | 16 250 | 357 500 | 8 044 |

| 11 | 374 000 | 17 000 | 357 000 | 8 041 | 357 500 | 16 250 | 341 250 | 7 686 |

| 12 | 357 000 | 17 000 | 340 000 | 7 667 | 341 250 | 16 250 | 325 000 | 7 329 |

| 13 | 340 000 | 17 000 | 323 000 | 7 293 | 325 000 | 16 250 | 308 750 | 6 971 |

| 14 | 323 000 | 17 000 | 306 000 | 6 919 | 308 750 | 16 250 | 292 500 | 6 614 |

| 15 | 306 000 | 17 000 | 289 000 | 6 545 | 292 500 | 16 250 | 276 250 | 6 256 |

| 16 | 289 000 | 17 000 | 272 000 | 6 171 | 276 250 | 16 250 | 260 000 | 5 899 |

| 17 | 272 000 | 17 000 | 255 000 | 5 797 | 260 000 | 16 250 | 243 750 | 5 541 |

| 18 | 255 000 | 17 000 | 238 000 | 5 423 | 243 750 | 16 250 | 227 500 | 5 184 |

| 19 | 238 000 | 17 000 | 221 000 | 5 049 | 227 500 | 16 250 | 211 250 | 4 826 |

| 20 | 221 000 | 17 000 | 204 000 | 4 675 | 211 250 | 16 250 | 195 000 | 4 469 |

| 21 | 204 000 | 17 000 | 187 000 | 4 301 | 195 000 | 16 250 | 178 750 | 4 111 |

| 22 | 187 000 | 17 000 | 170 000 | 3 927 | 178 750 | 16 250 | 162 500 | 3 754 |

| 23 | 170 000 | 17 000 | 153 000 | 3 553 | 162 500 | 16 250 | 146 250 | 3 396 |

| 24 | 153 000 | 17 000 | 136 000 | 3 179 | 146 250 | 16 250 | 130 000 | 3 039 |

| 25 | 136 000 | 17 000 | 119 000 | 2 805 | 130 000 | 16 250 | 113 750 | 2 681 |

| 26 | 119 000 | 17 000 | 102 000 | 2 431 | 113 750 | 16 250 | 97 500 | 2 324 |

| 27 | 102 000 | 17 000 | 85 000 | 2 057 | 97 500 | 16 250 | 81 250 | 1 966 |

| 28 | 85 000 | 17 000 | 68 000 | 1 683 | 81 250 | 16 250 | 65 000 | 1 609 |

| 29 | 68 000 | 17 000 | 51 000 | 1 309 | 65 000 | 16 250 | 48 750 | 1 251 |

| 30 | 51 000 | 17 000 | 34 000 | 935 | 48 750 | 16 250 | 32 500 | 894 |

| 31 | 34 000 | 17 000 | 17 000 | 561 | 32 500 | 16 250 | 16 250 | 536 |

| 32 | 17 000 | 17 000 | 0 | 187 | 16 250 | 16 250 | 0 | 179 |

| Итого | 8 976 000 | 544 000 | 8 432 000 | 191 488 | 8 580 000 | 520 000 | 8 060 000 | 183 040 |

Расчет налога на прибыль и определение чистой прибыли компании-оператора

Результаты расчетов налога на прибыль и чистой прибыли компании-оператора приведены в таблицах 10 и 11.

Таблица 10. Расчет чистой прибыли компании-оператора при эксплуатации платформы базового типа

| Год | Доходы | Расходы | Прибыль от продаж | Налог на имущество (2,2%) | Прибыль до налога на прибыль | Налог на прибыль (20%) | Чистая прибыль |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | |

| 1 | 225 031 | 128 646 | 96 385 | 11 781 | 84 604 | 16 921 | 67 683 |

| 2 | 225 031 | 128 646 | 96 385 | 11 407 | 84 978 | 16 996 | 67 982 |

| 3 | 225 031 | 210 246 | 14 785 | 11 033 | 3 752 | 750 | 3 001 |

| 4 | 225 031 | 128 646 | 96 385 | 10 659 | 85 726 | 17 145 | 68 581 |

| 5 | 225 031 | 210 246 | 14 785 | 10 285 | 4 500 | 900 | 3 600 |

| 6 | 225 031 | 128 646 | 96 385 | 9 911 | 86 474 | 17 295 | 69 179 |

| 7 | 225 031 | 210 246 | 14 785 | 9 537 | 5 248 | 1 050 | 4 198 |

| 8 | 225 031 | 128 646 | 96 385 | 9 163 | 87 222 | 17 444 | 69 777 |

| 9 | 225 031 | 210 246 | 14 785 | 8 789 | 5 996 | 1 199 | 4 797 |

| 10 | 225 031 | 128 646 | 96 385 | 8 415 | 87 970 | 17 594 | 70 376 |

| 11 | 225 031 | 210 246 | 14 785 | 8 041 | 6 744 | 1 349 | 5 395 |

| 12 | 225 031 | 128 646 | 96 385 | 7 667 | 88 718 | 17 744 | 70 974 |

| 13 | 225 031 | 210 246 | 14 785 | 7 293 | 7 492 | 1 498 | 5 993 |

| 14 | 225 031 | 128 646 | 96 385 | 6 919 | 89 466 | 17 893 | 71 573 |

| 15 | 225 031 | 210 246 | 14 785 | 6 545 | 8 240 | 1 648 | 6 592 |

| 16 | 225 031 | 128 646 | 96 385 | 6 171 | 90 214 | 18 043 | 72 171 |

| 17 | 225 031 | 332 646 | -107 615 | 5 797 | -113 412 | 0 | -90 730 |

| 18 | 225 031 | 128 646 | 96 385 | 5 423 | 90 962 | 18 192 | 72 769 |

| 19 | 225 031 | 128 646 | 96 385 | 5 049 | 91 336 | 18 267 | 73 069 |

| 20 | 225 031 | 210 246 | 14 785 | 4 675 | 10 110 | 2 022 | 8 088 |

| 21 | 225 031 | 128 646 | 96 385 | 4 301 | 92 084 | 18 417 | 73 667 |

| 22 | 225 031 | 210 246 | 14 785 | 3 927 | 10 858 | 2 172 | 8 686 |

| 23 | 225 031 | 128 646 | 96 385 | 3 553 | 92 832 | 18 566 | 74 265 |

| 24 | 225 031 | 210 246 | 14 785 | 3 179 | 11 606 | 2 321 | 9 285 |

| 25 | 225 031 | 128 646 | 96 385 | 2 805 | 93 580 | 18 716 | 74 864 |

| 26 | 225 031 | 210 246 | 14 785 | 2 431 | 12 354 | 2 471 | 9 883 |

| 27 | 225 031 | 128 646 | 96 385 | 2 057 | 94 328 | 18 866 | 75 462 |

| 28 | 225 031 | 210 246 | 14 785 | 1 683 | 13 102 | 2 620 | 10 481 |

| 29 | 225 031 | 128 646 | 96 385 | 1 309 | 95 076 | 19 015 | 76 061 |

| 30 | 225 031 | 210 246 | 14 785 | 935 | 13 850 | 2 770 | 11 080 |

| 31 | 225 031 | 128 646 | 96 385 | 561 | 95 824 | 19 165 | 76 659 |

| 32 | 225 031 | 210 246 | 14 785 | 187 | 14 598 | 2 920 | 11 678 |

| Итого | 7 200 977 | 5 463 066 | 1 737 911 | 191 488 | 1 546 423 | 331 967 | 1 214 456 |

Убыток в 17 году проекта связан с проведением капитальных ремонтов подвижного состава.

Таблица 11. Расчет чистой прибыли компании-оператора при эксплуатации платформы нового типа

| Год | Доходы | Расходы | Прибыль от продаж | Налог на имущество (2,2%) | Прибыль до налога на прибыль | Налог на прибыль (20%) | Чистая прибыль |

| тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | тыс. руб. | |

| 1 | 228 373 | 70 886 | 157 487 | 11 261 | 146 225 | 29 245 | 116 980 |

| 2 | 228 373 | 70 886 | 157 487 | 10 904 | 146 583 | 29 317 | 117 266 |

| 3 | 228 373 | 70 886 | 157 487 | 10 546 | 146 940 | 29 388 | 117 552 |

| 4 | 228 373 | 118 486 | 109 887 | 10 189 | 99 698 | 19 940 | 79 758 |

| 5 | 228 373 | 70 886 | 157 487 | 9 831 | 147 655 | 29 531 | 118 124 |

| 6 | 228 373 | 70 886 | 157 487 | 9 474 | 148 013 | 29 603 | 118 410 |

| 7 | 228 373 | 70 886 | 157 487 | 9 116 | 148 370 | 29 674 | 118 696 |

| 8 | 228 373 | 118 486 | 109 887 | 8 759 | 101 128 | 20 226 | 80 902 |

| 9 | 228 373 | 70 886 | 157 487 | 8 401 | 149 085 | 29 817 | 119 268 |

| 10 | 228 373 | 70 886 | 157 487 | 8 044 | 149 443 | 29 889 | 119 554 |

| 11 | 228 373 | 70 886 | 157 487 | 7 686 | 149 800 | 29 960 | 119 840 |

| 12 | 228 373 | 118 486 | 109 887 | 7 329 | 102 558 | 20 512 | 82 046 |

| 13 | 228 373 | 70 886 | 157 487 | 6 971 | 150 515 | 30 103 | 120 412 |

| 14 | 228 373 | 70 886 | 157 487 | 6 614 | 150 873 | 30 175 | 120 698 |

| 15 | 228 373 | 70 886 | 157 487 | 6 256 | 151 230 | 30 246 | 120 984 |

| 16 | 228 373 | 227 286 | 1 087 | 5 899 | -4 812 | 0 | -4 812 |

| 17 | 228 373 | 70 886 | 157 487 | 5 541 | 151 945 | 30 389 | 121 556 |

| 18 | 228 373 | 70 886 | 157 487 | 5 184 | 152 303 | 30 461 | 121 842 |

| 19 | 228 373 | 70 886 | 157 487 | 4 826 | 152 660 | 30 532 | 122 128 |

| 20 | 228 373 | 118 486 | 109 887 | 4 469 | 105 418 | 21 084 | 84 334 |

| 21 | 228 373 | 70 886 | 157 487 | 4 111 | 153 375 | 30 675 | 122 700 |

| 22 | 228 373 | 70 886 | 157 487 | 3 754 | 153 733 | 30 747 | 122 986 |

| 23 | 228 373 | 70 886 | 157 487 | 3 396 | 154 090 | 30 818 | 123 272 |

| 24 | 228 373 | 118 486 | 109 887 | 3 039 | 106 848 | 21 370 | 85 478 |

| 25 | 228 373 | 70 886 | 157 487 | 2 681 | 154 805 | 30 961 | 123 844 |

| 26 | 228 373 | 70 886 | 157 487 | 2 324 | 155 163 | 31 033 | 124 130 |

| 27 | 228 373 | 70 886 | 157 487 | 1 966 | 155 520 | 31 104 | 124 416 |

| 28 | 228 373 | 118 486 | 109 887 | 1 609 | 108 278 | 21 656 | 86 622 |

| 29 | 228 373 | 70 886 | 157 487 | 1 251 | 156 235 | 31 247 | 124 988 |

| 30 | 228 373 | 70 886 | 157 487 | 894 | 156 593 | 31 319 | 125 274 |

| 31 | 228 373 | 70 886 | 157 487 | 536 | 156 950 | 31 390 | 125 560 |

| 32 | 228 373 | 118 486 | 109 887 | 179 | 109 708 | 21 942 | 87 766 |

| Итого | 7 307 922 | 2 757 952 | 4 549 970 | 183 040 | 4 366 930 | 874 348 | 3 492 582 |

Убыток в 16 году проекта связан с проведением капитальных ремонтов подвижного состава.

Сравнивая данные таблиц 10 и 11 можно сделать вывод о том, что чистая прибыль от эксплуатации парка платформ нового типа на 65% выше чистой прибыли от эксплуатации парка базовых платформ.

Денежные потоки по проекту

Денежный поток от инвестиционной деятельности:

- отток – капитальные вложения, затраты на пуско-наладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды;

- приток – продажа активов (возможно, условная) в течение и по окончании проекта, поступления за счет уменьшения основного капитала.

Денежный поток от операционной деятельности:

- приток – выручка от реализации, а также прочие и внереализационные доходы, в том числе поступления от средств, вложенных в дополнительные фонды;

- отток – производственные издержки, налоги.

Денежный поток от финансовой деятельности:

- приток – вложения собственного (акционерного) капитала и привлеченных средств (субсидий и дотаций, заемных средств, в том числе за счет выпуска предприятием собственных долговых ценных бумаг);

- отток – затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг, а также затраты на выплату дивидендов по акциям.

Расчет денежных потоков по двум вариантам проекта (при покупке и эксплуатации платформ базового типа и нового типа) приведен в таблицах 12 и 13.

Таблица 12. Денежные потоки при эксплуатации парка базовых платформ

| Год | Приток денежных средств | Отток денежных средств | Итого | Денежный поток | |||||

| доходы от реализации проекта | Амортиза-ционные отчисления | всего | Инвестиции | эксплуатационные расходы без учета амортизационных отчислений | налоговые выплаты | всего | денежный поток от проекта | нарастающим итогом | |

| 0 | 0 | 544 000 | 544 000 | -544 000 | -544 000 | ||||

| 1 | 225 031 | 17 000 | 242 031 | 111 646 | 28 702 | 140 348 | 101 683 | -442 317 | |

| 2 | 225 031 | 17 000 | 242 031 | 111 646 | 28 403 | 140 048 | 101 982 | -340 335 | |

| 3 | 225 031 | 17 000 | 242 031 | 193 246 | 11 783 | 205 029 | 37 001 | -303 333 | |

| 4 | 225 031 | 17 000 | 242 031 | 111 646 | 27 804 | 139 450 | 102 581 | -200 753 | |

| 5 | 225 031 | 17 000 | 242 031 | 193 246 | 11 185 | 204 431 | 37 600 | -163 153 | |

| 6 | 225 031 | 17 000 | 242 031 | 111 646 | 27 206 | 138 852 | 103 179 | -59 974 | |

| 7 | 225 031 | 17 000 | 242 031 | 193 246 | 10 587 | 203 832 | 38 198 | -21 776 | |

| 8 | 225 031 | 17 000 | 242 031 | 111 646 | 26 607 | 138 253 | 103 777 | 82 001 | |

| 9 | 225 031 | 17 000 | 242 031 | 193 246 | 9 988 | 203 234 | 38 797 | 120 798 | |

| 10 | 225 031 | 17 000 | 242 031 | 111 646 | 26 009 | 137 655 | 104 376 | 225 174 | |

| 11 | 225 031 | 17 000 | 242 031 | 193 246 | 9 390 | 202 636 | 39 395 | 264 569 | |

| 12 | 225 031 | 17 000 | 242 031 | 111 646 | 25 411 | 137 056 | 104 974 | 369 543 | |

| 13 | 225 031 | 17 000 | 242 031 | 193 246 | 8 791 | 202 037 | 39 993 | 409 536 | |

| 14 | 225 031 | 17 000 | 242 031 | 111 646 | 24 812 | 136 458 | 105 573 | 515 109 | |

| 15 | 225 031 | 17 000 | 242 031 | 193 246 | 8 193 | 201 439 | 40 592 | 555 701 | |

| 16 | 225 031 | 17 000 | 242 031 | 111 646 | 24 214 | 135 860 | 106 171 | 661 872 | |

| 17 | 225 031 | 17 000 | 242 031 | 315 646 | 5 797 | 321 443 | -79 412 | 582 459 | |

| 18 | 225 031 | 17 000 | 242 031 | 111 646 | 23 615 | 135 261 | 106 769 | 689 229 | |

| 19 | 225 031 | 17 000 | 242 031 | 111 646 | 23 316 | 134 962 | 107 069 | 796 297 | |

| 20 | 225 031 | 17 000 | 242 031 | 193 246 | 6 697 | 199 943 | 42 088 | 838 385 | |

| 21 | 225 031 | 17 000 | 242 031 | 111 646 | 22 718 | 134 364 | 107 667 | 946 052 | |

| 22 | 225 031 | 17 000 | 242 031 | 193 246 | 6 099 | 199 344 | 42 686 | 988 738 | |

| 23 | 225 031 | 17 000 | 242 031 | 111 646 | 22 119 | 133 765 | 108 265 | 1 097 004 | |

| 24 | 225 031 | 17 000 | 242 031 | 193 246 | 5 500 | 198 746 | 43 285 | 1 140 288 | |

| 25 | 225 031 | 17 000 | 242 031 | 111 646 | 21 521 | 133 167 | 108 864 | 1 249 152 | |

| 26 | 225 031 | 17 000 | 242 031 | 193 246 | 4 902 | 198 148 | 43 883 | 1 293 035 | |

| 27 | 225 031 | 17 000 | 242 031 | 111 646 | 20 923 | 132 568 | 109 462 | 1 402 497 | |

| 28 | 225 031 | 17 000 | 242 031 | 193 246 | 4 303 | 197 549 | 44 481 | 1 446 979 | |

| 29 | 225 031 | 17 000 | 242 031 | 111 646 | 20 324 | 131 970 | 110 061 | 1 557 039 | |

| 30 | 225 031 | 17 000 | 242 031 | 193 246 | 3 705 | 196 951 | 45 080 | 1 602 119 | |

| 31 | 225 031 | 17 000 | 242 031 | 111 646 | 19 726 | 131 372 | 110 659 | 1 712 778 | |

| 32 | 225 031 | 17 000 | 242 031 | 193 246 | 3 107 | 196 352 | 45 678 | 1 758 456 | |

| Итого | 7 200 977 | 544 000 | 7 744 977 | 544 000 | 4 919 066 | 523 455 | 5 986 521 | 1 758 456 | — |

Таблица 13. Денежные потоки при эксплуатации парка новых платформ

| Год | Приток денежных средств | Отток денежных средств | Итого | Денежный поток | ||||||

| доходы от реализации проекта | Амортиза-ционные отчисления | всего | Инвестиции | эксплуатационные расходы без учета амортизационных отчислений | налоговые выплаты | всего | денежный поток от проекта | нарастающим итогом | ||

| 0 | 0 | 520 000 | 520 000 | -520 000 | -520 000 | |||||

| 1 | 222 803 | 16 250 | 239 053 | 54 636 | 40 506 | 95 142 | 143 910 | -376 090 | ||

| 2 | 222 803 | 16 250 | 239 053 | 54 636 | 40 220 | 94 856 | 144 196 | -231 894 | ||

| 3 | 222 803 | 16 250 | 239 053 | 54 636 | 39 934 | 94 570 | 144 482 | -87 411 | ||

| 4 | 222 803 | 16 250 | 239 053 | 102 236 | 30 128 | 132 364 | 106 688 | 19 277 | ||

| 5 | 222 803 | 16 250 | 239 053 | 54 636 | 39 362 | 93 998 | 145 054 | 164 331 | ||

| 6 | 222 803 | 16 250 | 239 053 | 54 636 | 39 076 | 93 712 | 145 340 | 309 671 | ||

| 7 | 222 803 | 16 250 | 239 053 | 54 636 | 38 790 | 93 426 | 145 626 | 455 297 | ||

| 8 | 222 803 | 16 250 | 239 053 | 102 236 | 28 984 | 131 220 | 107 832 | 563 130 | ||

| 9 | 222 803 | 16 250 | 239 053 | 54 636 | 38 218 | 92 854 | 146 198 | 709 328 | ||

| 10 | 222 803 | 16 250 | 239 053 | 54 636 | 37 932 | 92 568 | 146 484 | 855 812 | ||

| 11 | 222 803 | 16 250 | 239 053 | 54 636 | 37 646 | 92 282 | 146 770 | 1 002 582 | ||

| 12 | 222 803 | 16 250 | 239 053 | 102 236 | 27 840 | 130 076 | 108 976 | 1 111 558 | ||

| 13 | 222 803 | 16 250 | 239 053 | 54 636 | 37 074 | 91 710 | 147 342 | 1 258 900 | ||

| 14 | 222 803 | 16 250 | 239 053 | 54 636 | 36 788 | 91 424 | 147 628 | 1 406 529 | ||

| 15 | 222 803 | 16 250 | 239 053 | 54 636 | 36 502 | 91 138 | 147 914 | 1 554 443 | ||

| 16 | 222 803 | 16 250 | 239 053 | 211 036 | 5 899 | 216 935 | 22 118 | 1 576 561 | ||

| 17 | 222 803 | 16 250 | 239 053 | 54 636 | 35 930 | 90 566 | 148 486 | 1 725 047 | ||

| 18 | 222 803 | 16 250 | 239 053 | 54 636 | 35 644 | 90 280 | 148 772 | 1 873 819 | ||

| 19 | 222 803 | 16 250 | 239 053 | 54 636 | 35 358 | 89 994 | 149 058 | 2 022 877 | ||

| 20 | 222 803 | 16 250 | 239 053 | 102 236 | 25 552 | 127 788 | 111 264 | 2 134 141 | ||

| 21 | 222 803 | 16 250 | 239 053 | 54 636 | 34 786 | 89 422 | 149 630 | 2 283 772 | ||

| 22 | 222 803 | 16 250 | 239 053 | 54 636 | 34 500 | 89 136 | 149 916 | 2 433 688 | ||

| 23 | 222 803 | 16 250 | 239 053 | 54 636 | 34 214 | 88 850 | 150 202 | 2 583 890 | ||

| 24 | 222 803 | 16 250 | 239 053 | 102 236 | 24 408 | 126 644 | 112 408 | 2 696 298 | ||

| 25 | 222 803 | 16 250 | 239 053 | 54 636 | 33 642 | 88 278 | 150 774 | 2 847 072 | ||

| 26 | 222 803 | 16 250 | 239 053 | 54 636 | 33 356 | 87 992 | 151 060 | 2 998 132 | ||

| 27 | 222 803 | 16 250 | 239 053 | 54 636 | 33 070 | 87 706 | 151 346 | 3 149 479 | ||

| 28 | 222 803 | 16 250 | 239 053 | 102 236 | 23 264 | 125 500 | 113 552 | 3 263 031 | ||

| 29 | 222 803 | 16 250 | 239 053 | 54 636 | 32 498 | 87 134 | 151 918 | 3 414 949 | ||

| 30 | 222 803 | 16 250 | 239 053 | 54 636 | 32 212 | 86 848 | 152 204 | 3 567 153 | ||

| 31 | 222 803 | 16 250 | 239 053 | 54 636 | 31 926 | 86 562 | 152 490 | 3 719 643 | ||

| 32 | 222 803 | 16 250 | 239 053 | 102 236 | 22 120 | 124 356 | 114 696 | 3 834 340 | ||

| Итого | 7 129 680 | 520 000 | 7 649 680 | 520 000 | 2 237 952 | 1 057 388 | 3 815 340 | 3 834 340 | — | |

Расчет показателей эффективности инвестиционного проекта

Для оценки эффективности используются следующие показатели эффективности: интегральный эффект (чистый доход или чистый дисконтированный доход, срок окупаемости, внутренняя норма доходности, индекс рентабельности инвестиций).

Интегральный эффект представляет собой разность между суммой эффектов и инвестиционных затрат за расчетный период, приведенных к одному (как правило, базисному) году по задаваемой инвестором норме дисконта.

Интегральный эффект – накопленный дисконтированный эффект за расчетный период, приведенный к одному (как правило, базисному) году по задаваемой инвестором норме дисконта. Данный показатель имеет другие названия: чистый дисконтированный доход (ЧДД); чистая современная стоимость; Net Present Value (NPV).

На основании таблиц 12 и 13 определяются дисконтированные денежные потоки при эксплуатации базовой и новой платформ, результаты расчетов приведены в таблице 14.

Таблица 14

| Год | Коэффициент дисконтирования | Чистый денежный поток при приобретении | Чистый дисконтированный денежный поток при приобретении | ||

| парка базовых платформ | парка новых платформ | парка базовых платформ | парка новых платформ | ||

| 0 | 1,000 | -544 000 | -520 000 | -544 000 | -520 000 |

| 1 | 0,926 | 101 683 | 143 910 | 94 151 | 133 250 |

| 2 | 0,857 | 101 982 | 144 196 | 87 433 | 123 625 |

| 3 | 0,794 | 37 001 | 144 482 | 29 373 | 114 695 |

| 4 | 0,735 | 102 581 | 106 688 | 75 400 | 78 419 |

| 5 | 0,681 | 37 600 | 145 054 | 25 590 | 98 721 |

| 6 | 0,630 | 103 179 | 145 340 | 65 020 | 91 589 |

| 7 | 0,583 | 38 198 | 145 626 | 22 288 | 84 971 |

| 8 | 0,540 | 103 777 | 107 832 | 56 068 | 58 258 |

| 9 | 0,500 | 38 797 | 146 198 | 19 408 | 73 135 |

| 10 | 0,463 | 104 376 | 146 484 | 48 346 | 67 851 |

| 11 | 0,429 | 39 395 | 146 770 | 16 896 | 62 947 |

| 12 | 0,397 | 104 974 | 108 976 | 41 687 | 43 276 |

| 13 | 0,368 | 39 993 | 147 342 | 14 705 | 54 177 |

| 14 | 0,340 | 105 573 | 147 628 | 35 943 | 50 262 |

| 15 | 0,315 | 40 592 | 147 914 | 12 796 | 46 629 |

| 16 | 0,292 | 106 171 | 22 118 | 30 990 | 6 456 |

| 17 | 0,270 | -79 412 | 148 486 | -21 463 | 40 131 |

| 18 | 0,250 | 106 769 | 148 772 | 26 719 | 37 230 |

| 19 | 0,232 | 107 069 | 149 058 | 24 809 | 34 539 |

| 20 | 0,215 | 42 088 | 111 264 | 9 030 | 23 872 |

| 21 | 0,199 | 107 667 | 149 630 | 21 389 | 29 725 |

| 22 | 0,184 | 42 686 | 149 916 | 7 852 | 27 576 |

| 23 | 0,170 | 108 265 | 150 202 | 18 439 | 25 582 |

| 24 | 0,158 | 43 285 | 112 408 | 6 826 | 17 727 |

| 25 | 0,146 | 108 864 | 150 774 | 15 896 | 22 016 |

| 26 | 0,135 | 43 883 | 151 060 | 5 933 | 20 424 |

| 27 | 0,125 | 109 462 | 151 346 | 13 703 | 18 947 |

| 28 | 0,116 | 44 481 | 113 552 | 5 156 | 13 162 |

| 29 | 0,107 | 110 061 | 151 918 | 11 813 | 16 305 |

| 30 | 0,099 | 45 080 | 152 204 | 4 480 | 15 126 |

| 31 | 0,092 | 110 659 | 152 490 | 10 182 | 14 032 |

| 32 | 0,085 | 45 678 | 114 696 | 3 892 | 9 772 |

| Итого | — | 1 758 456 | 3 834 340 | 296 751 | 1 034 425 |

Внутренняя норма доходности инвестиций представляет собой ту норму дисконта, при которой приведенный эффект от реализации инвестиций за расчетный период равен приведенным инвестиционным вложениям, обусловившим его получение.

Для оценки эффективности проекта значение ВНД необходимо сопоставлять с требуемой инвестором нормой прибыли. Проекты, у которых ВНД больше или равна требуемой норме прибыли (как правило, имеют положительный ЧДД), являются эффективными. Проекты, у которых ВНД меньше требуемой нормы прибыли (как правило, имеют отрицательный ЧДД), являются неэффективными.

При расчете внутренней нормы доходности рекомендуется использовать функцию ВСД, встроенную в MS Excel. При этом в качестве денежного потока выступает денежный поток, приведенный в таблице 14.

Рассчитанные показатели внутренней нормы доходности и средней нормы прибыли приведены в итоговой таблице 15 показателей эффективности инвестиционных проектов.

Срок окупаемости инвестиций — это временной период от начала реализации проекта, за который суммарные приведенные инвестиционные вложения покрываются суммарным приведенным эффектом, обусловленный ими.

В соответствии с Федеральным законом № 39-ФЗ «Об инвестиционной деятельности в российской федерации, осуществляемой в форме капитальных вложений» от 25.02.1999 г., срок окупаемости инвестиционного проекта – срок со дня начала финансирования инвестиционного проекта до дня, когда разность между накопленной суммой чистой прибыли с амортизационными отчислениями и объемом инвестиционных затрат приобретает положительное значение.

Таблица 15. Показатели общей эффективности

| Показатель | Без учета дисконтирования денежных потоков | С учетом дисконтирования денежных потоков |

| Базовая платформа | ||

| Интегральный эффект, тыс. руб. | 274 769 | -81 400 |

| ВНД, % | 13,6% | 5,2% |

| Период окупаемости, лет | 7 | 11 |

| Платформа нового типа | ||

| Интегральный эффект, тыс. руб. | 957 801 | 274 535 |

| ВНД, % | 26,5% | 17,1% |

| Период окупаемости, лет | 3 | 4 |

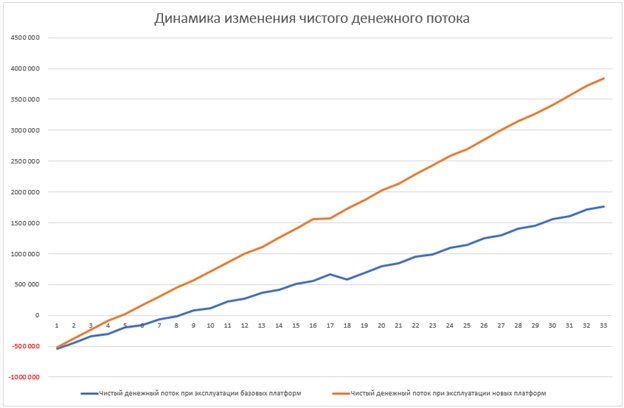

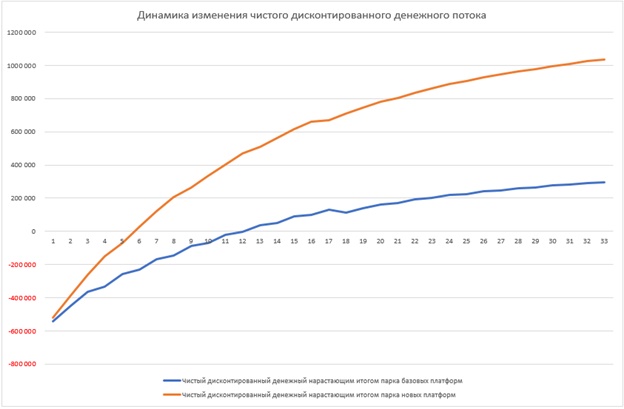

На рисунках 1 и 2 приведены динамика изменения чистого денежного потока и чистого дисконтированного денежного потока при эксплуатации платформ базового и нового типов.

Заключение

Большинство инвестиционных проектов подразумевает осуществление комплекса действий, направленных на достижение заявленной инвестиционной цели и путем приобретения и дальнейшего использования активов. Несколько инвестиционных проектов, ориентированных на достижение заданной общей цели или взаимодополняющих целей образуют инвестиционную программу. Инвестиционные программы реализуют, как правило крупные предприятия или государственные структуры. Анализ эффективности всех проектов, входящих в инвестиционную программу должен проводится по единым правилам, установленным для анализа программы в целом.

Коммерческая эффективность инвестиционного проекта оценивается, прежде всего с целью выявить и сопоставить результаты, которые будут достигнуты в ходе реализации проекта с целями и интересами его участников. Оценка коммерческой эффективности инвестиционного проекта включает выполнение следующих задач:

- оценить коммерческую эффективность проекта в целом;

- оценить коммерческую эффективность инвестиционного проекта для его участников, причем участниками проекта могут быть не только инвесторы, но и персонал и руководство организации, государство, поставщики и подрядчики, потребители и т.д.

- сделать вывод о целесообразности инвестиций в данный проект.

В качестве средства расчетов был использован табличный процессор Excel 2016. Была построена финансовая модель предприятия, были проведены расчеты основных показателей эффективности проекта.

В ходе выполнения работы был проведен финансовый анализ инвестиционного проекта покупки по приобретению новых платформ для перевозки 20-футовых и 40-футовых контейнеров.

Были рассчитаны следующие показатели:

- Чистый доход (ЧД).

- Чистый дисконтированный доход (ЧДД).

- Срок окупаемости с учетом дисконтирования (СО).

- Индекс доходности инвестиций (ИДИ).

- Индекс доходности затрат (ИДЗ).

- Внутренняя норма доходности (ВНД).

Расчеты показали, что из двух предложенных вариантов, предпочтение следует отдать покупке платформ нового типа.

Список литературы

- Бочаров В. В. Финансовый анализ. Краткий курс. 2-е изд. СПб. Питер, 2008. – 240с.

- Брусов П.Н., Филатова Т.В. Финансовый менеджмент. Долгосрочная финансовая политика. Инвестиции. Учебное пособие. М.: Проспект, 2013 – 320с.

- Виленский П. Л., Лившиц В. Н., Смоляк С. А. Оценка эффективности инвестиционных проектов. М.: Дело, — 2004. – 288с.

- Воронин В. Г., Штеле Е. А. Финансы инвестиционного и инновационного процессов. М.: Directmedia, 2015 – 206с.

- Гиляровская Л.Т., Паневина С.Н. Комплексный анализ финансово-экономических результатов деятельности. М.: Питер, 2003. – 360с.

- Гинзбург А. И. Прикладной экономический анализ. СПб. Питер, 2004 – 316с.

- Гитман Л. Дж., Джонк М. Д. Основы инвестирования. Пер. с англ. М.: Дело, 1997. – 1012с.

- Гладкий А. В. Бизнес-планирование и анализ инвестиционных проектов на компьютере. М.: Litres, 2013 – 1064с.

- Горбатова Л. В. Международные стандарты финансовой отчетности. Справочное руководство / под ред. Л. В. Горбатовой М.: Wolters Kluwer Russia, 2015 – 844с.

- Грэхем Б. Разумный инвестор. М.: Вильямс, 2008. – 669с.

- Зимин В. А. Методологические основы управления инвестициями. М.: Kontsep, 2015. – 148с.

- Иванова Т. Б. Инвестиции: доходность, риск, ликвидность, дюрация. М.: ВАГС, 2008. – 191с.

- Киселёва О.В., Макеева Ф.С. Инвестиционный анализ. Учебное пособие. М.: Проспект, 2013. – 210с.

- Ковалев В. В. Финансовый учет и анализ. Концептуальные основы. М.: Финансы и статистика, 2004. – 408с.

- Крушвиц Л. Инвестиционные расчеты. Пер. с нем. СПб. Питер, 2001. – 311с.

- Минько Э. В. Оценка эффективности коммерческих проектов: Учебное пособие. Стандарт третьего поколения. / Э. В. Минько, О. В. Завьялов, А. Э. Минько. СПб.: Питер, 2014. – 268с.

- Сахаров, А. А. Развитие методологии управления инвестициями в крупных производственных компаниях М.: Граница, 2012 – 176с.

- Федотов Г. П. Оценка эффективности инвестиционных проектов. Методические указания.

- Stephen Lumby, Chris Jones Corporate Finance: Theory & Practice Cengage Learning EMEA, 2003. – 796с.

- Электронный ресурс. Федеральная служба государственной статистики: gks.ru

- Электронный ресурс. Министерство экономического развития Российской Федерации. http://economy.gov.ru

- Электронный ресурс. Информационное агентство «РосБизнесКонсалтинг». rbc.ru

- Электронный ресурс. Рейтинговое агентство Standard and Poor’s. https://www.standardandpoors.com

- Электронный ресурс. Федеральная служба по тарифам: fstrf.ru.

- Электронный ресурс. Центральный банк РФ: sbrf.ru

Страницы: 1 2

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.