или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО УЛУЧШЕНИЮ ФИНАНСОВОЙ УСТОЙЧИВОСТИ ЗАО «ОБОЛЕНСКОЕ»

3.1. Оптимизация структуры бухгалтерского баланса

Для внутренней оценки ЗАО «Оболенское» и для выработки практических рекомендаций по повышению его финансовой устойчивости был проведен анализ финансовой устойчивости по данным бухгалтерского баланса методами абсолютных и относительных показателей.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Бухгалтерский баланс предприятия — индикатор его деятельности. Структура бухгалтерского баланса предприятия может свидетельствовать как об эффективной деятельности предприятия, так и сигнализировать о ряде проблем.

В ходе анализа финансовой устойчивости предприятия было выявлено, что в целом финансовое положение ЗАО «Оболенское» является нормальным. Однако у исследуемого предприятия были выявлены следующие проблемы:

- на 31.12.2015 при норме 2 коэффициент текущей ликвидности имеет значение 1,59.

Оценим, каковы перспективы восстановления организацией нормальной структуры баланса (платежеспособности) в течение полугода при сохранении динамики коэффициента текущей ликвидности и коэффициента обеспеченности собственными средствами. Для этого используем коэффициент восстановления платежеспособности, описанный в Методических положениях по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса.

Таблица 3.1. Расчет коэффициента восстановления платежеспособности на конец 2015 г.

| Показатель | Значение показателя | |

| на начало периода | на конец периода | |

| 1. Коэффициент текущей ликвидности | 1,547 | 1,59 |

| 2. Коэффициент обеспеченности собственными средствами | 0,35 | 0,37 |

| 3. Коэффициент восстановления платежеспособности | — | 0,81 |

Значение коэффициента восстановления платежеспособности 0,81 указывает на отсутствие в ближайшее время реальной возможности у ЗАО «Оболенское» восстановить нормальную платежеспособность.

- зависимость от заемных источников вследствие недостаточности собственного капитала, о чем говорит неудовлетворительное значение коэффициента автономии. При анализе коэффициентов финансовой устойчивости наглядно прослеживалась недостаточность у ЗАО «Оболенское» собственного капитала, поэтому предприятие зависит от заемных источников.

Минимально допустимая доля собственного капитала зависит от структуры активов предприятия и соотношения внеоборотных и оборотных активов. Кроме того, чем более фондоемкое производство, тем большей должна быть доля собственного капитала.

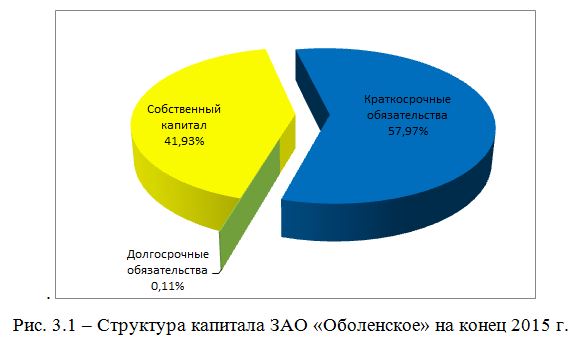

Поскольку ЗАО «Оболенское» занимается производством электромонтажных работ, то есть относится к отрасли «Строительство», нормальной долей собственного капитала для нее является значение 50%. Заданному условию собственный капитал удовлетворяет на протяжении всего анализируемого периода (рис. 3.1).

С целью улучшения финансового состояния ЗАО «Оболенское» и повышения его финансовой устойчивости до «абсолютной устойчивости» можно произвести оптимизацию бухгалтерского баланса путем корректировки некоторых статей баланса на основе рекомендуемых нормативных значений финансовых показателей.

В качестве теоретической и практической основы моделирования использована многофакторная модель оптимизации бухгалтерского баланса, предложенная А.В. Грачевым. Согласно данной модели, все статьи бухгалтерского баланса необходимо укрупнить и разбить на большие группы (таблица 3.2).

Таблица 3.2. Группировка статей бухгалтерского баланса

| Актив | Пассив |

| Долгосрочные активы | Собственный капитал |

| Краткосрочные активы В том числе: | Заемный капитал В том числе: |

| Запасы | Долгосрочные обязательства |

| Денежные средства и краткосрочные финансовые вложения | Краткосрочные обязательства |

| Валюта баланса | Валюта баланса |

Рассмотрим один из предложенных вариантов корректировки статей, содержащих ликвидные средства (оборотные активы в части денежных средств, и собственный капитал в денежной форме). В данном случае, эти статьи бухгалтерского баланса подвергаются корректировке путем добавления к ним некоторой суммы Х.

Используемый вариант оптимизации структуры баланса основан на том, что остаток собственного капитала в денежной форме входит одновременно и в состав имущества в денежной форме и в состав собственного капитала. Поэтому в разделы «оборотные активы» и «собственный капитал» баланса добавляется неотрицательная сумма корректировки «Х» (таблица 3.3).

Во всех остальных разделах, кроме валюты баланса, итоговые значения не меняются.

Таблица 3.3. Преобразованный баланс с учётом корректировки

| Актив | Пассив |

| Долгосрочные активы | Собственный капитал + Х |

| Краткосрочные активы + Х В том числе: | Заемный капитал В том числе: |

| Запасы | Долгосрочные обязательства |

| Денежные средства и краткосрочные финансовые вложения + Х | Краткосрочные обязательства |

| Валюта баланса + Х | Валюта баланса + Х |

Далее построим систему ограничений для преобразованного баланса в соответствии с имеющимися исходными данными и рекомендуемыми значениями коэффициентов финансовой устойчивости:

1) Краткосрочные активы + Х > 1,5 * Краткосрочные обязательства (коэффициент текущей ликвидности);

2) (Собственный капитал + Х) / (Валюта баланса + Х) > 0,5(коэффициент автономии);

3) ((Собственный капитал + Х) + Долгосрочные обязательства – Долгосрочные активы) / (Краткосрочные активы + Х) > 0,2 (коэффициент обеспеченности СОС);

4) (Собственный капитал + Х) / Заемный капитал > 1 (коэффициент финансирования);

5) Заемный капитал / (Валюта баланса + Х) < 0,5 (коэффициент финансовой зависимости).

Решим данную систему ограничений относительно Х и найдем допустимую область изменения для каждого неравенства, и выберем общую область – максимальное значение из нижних границ и минимальное из верхних границ.

Получаем следующие значения:

1) Х > -3485,5;

2) Х > 10577;

3) Х>-18596,75;

4) Х >10507;

5) Х > -10437.

Максимальное значение равно 10577 тыс. рублей. На эту сумму в скорректированных статьях баланса увеличим значения (таблица 3.4).

Таблица 3.4. Исходный и скорректированный баланс ЗАО «Оболенское»

| Показатель | Исходный баланс (2015 г.) | Скорректированный баланс |

| 1. Долгосрочные активы | 5064 | 5064 |

| 2. Краткосрочные активы В том числе: Запасы Денежные средства | . . . 60445 11003 | . . . 71022 21580 |

| Баланс | 65509 | 76086 |

| 3. Собственный капитал | 27466 | 38043 |

| 4. Долгосрочные обязательства | 70 | |

| 5. Краткосрочные обязательства | 37973 | |

| Баланс | 65509 | 76086 |

Далее рассчитаем финансовые коэффициенты по данным оптимизированного баланса, после чего сравним полученные результаты со значениями тех же коэффициентов, рассчитанных по данным исходного баланса (таблица 3.5).

Таблица 3.5. Финансовые коэффициенты по исходному и скорректированному балансу

| Показатель | Норматив | Исходный баланс (2015 г.) | Оптимизированный баланс |

| Коэффициент текущей ликвидности | Допустимое значение = 2 Оптимальное значение 2,5-3 | 1,59 | 1,87 |

| Коэффициент автономии | 0,5-0,7 | 0,419 | 0,5 |

| Коэффициент обеспеченности СОС | 0,1 и более | 0,37 | 0,46 |

| Коэффициент финансирования | Нормальное значение: 0,7 и выше Оптимальное значение >1,5 | 0,72 | 1 |

| Коэффициент финансовой зависимости | 0.6-0.7 | 2,38 | 2 |

По данным таблицы 3.5 видно, что показатели, рассчитанные на основе оптимизированного баланса, изменились в положительную сторону, это свидетельствует о получении благоприятной структуры баланса.

Коэффициент текущей ликвидности вырос на 0,28 и составил 1,87, однако это значение по-прежнему ниже нормативного значения.

Коэффициент автономии увеличился на 0,081 и достиг нормативного значения.

Коэффициент обеспеченности собственными оборотными средствами и коэффициент финансирования по состоянию на 31.12.2015 были в пределах норматива, однако после проведения оптимизации бухгалтерского баланса удалось повысить их значения, тем самым приблизить к оптимальным.

Что касается коэффициента финансовой зависимости, положительной считается тенденция к снижению данного коэффициента, что мы и наблюдаем после оптимизации баланса. Как и каждое предприятие, ЗАО «Оболенское» должно стремиться увеличивать долю собственных средств с целью повышения стабильности функционирования.

Следующим этапом по улучшению финансового состояния ЗАО «Оболенское» является определение мероприятий по увеличению доли денежных средств в составе оборотных активов на сумму, определенную моделью оптимизации, то есть на 10577 тыс.руб. Данная сумма может быть получена с помощью проведения следующих мероприятий:

- увеличения уставного капитала за счет внесения денежных средств;

- увеличения отпускных цен на продукцию;

- взыскания с покупателей задолженности за реализованную продукцию, а также формирования системы штрафных санкций за просрочку исполнения обязательства контрагентами, начисляя и предъявляя покупателям и заказчикам пени за пользование чужими денежными средствами можно компенсировать задержку в получении денежных средств.

- возврата авансов выданных, которые еще не закрыты поставками товарно-материальных ценностей;

- снижения запасов товаров, материалов, сырья топлива до оптимальных размеров, что возможно путем их оптовой реализации или бартерных сделок, равномерного и частого завоза;

- увеличения доли быстрореализуемых активов в структуре оборотных активов;

- хранения на счетах в банке минимально необходимой суммы денежных средств, а все свободные их остатки следует перечислять в досрочное погашение полученных кредитов, вкладывать в ценные бумаги, предоставлять кредит юридическим и физическим лицам;

- сокращения издержек на привлечение кредитных ресурсов.

Таким образом, моделируя структуру баланса и определяя мероприятия по получению необходимой суммы для оптимизации баланса, можно добиться значительного улучшения финансового состояния предприятия. С помощью данного метода удалось решить одну из проблем, выявленных у ЗАО «Оболенское» по состоянию на конец 2015 года – повысить значение коэффициента автономии до нормативного, то есть минимизировать зависимость данного предприятия от заемных источников.

3.2. Реструктуризация кредиторской задолженности

В ходе анализа финансовой устойчивости ЗАО «Оболенское» было выявлено, что значение коэффициента текущей ликвидности по состоянию на конец анализируемого периода составлял 1,59 при норме 2. Указанный допустимый предел ликвидности установлен пунктом 1.2 Методических положений по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных Распоряжением ФУДН при Госкомимуществе России от 12.08.1994 г. № 31-р. Согласно данному нормативному документу, значение коэффициента текущей ликвидности менее 2 является одним из критериев для признания структуры баланса предприятия неудовлетворительной, а самого предприятия — неплатежеспособным. С помощью оптимизации бухгалтерского баланса удалось повысить данный показатель до значения 1,87, однако по-прежнему коэффициент текущей ликвидности остается ниже нормативного значения.

Показатели ликвидности предприятия – это основные индикаторы его финансового состояния. Однако главным при проведении финансового анализа можно считать не расчет показателей, а умение интерпретировать полученные результаты и использовать их для оптимизации финансовых процессов на предприятии.

Ликвидность предприятия – это одна из важнейших характеристик финансового состояния, которая выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения задолженности. То есть ликвидность – это способность предприятия оплачивать свои обязательства в полном объеме и в срок.

Низкая ликвидность проявляется в том, что предприятие испытывает проблемы с оплатой краткосрочных обязательств по причине нехватки денежных средств. Кроме того, «индикаторами» проблемы являются задолженности перед бюджетом, персоналом, кредиторами, высокий рост привлекаемых кредитов, а также сокращение чистого оборотного капитала и его отрицательная величина.

Факторами, определяющими ликвидность предприятия являются:

- величина собственного капитала

- величина внеоборотных активов

- краткосрочные обязательства

- эффективность управления оборотным капиталом (оборотные активы / краткосрочные обязательства)

Коэффициент текущей ликвидности показывает возможность предприятия погасить свои краткосрочные обязательства за счёт оборотных активов. Следовательно, чем он выше, тем предприятие более устойчиво. Также, ориентируясь на коэффициент текущей ликвидности, можно говорить о платёжеспособности предприятия.

Коэффициент текущей ликвидности может быть важен для:

- Потенциальных инвесторов. Инвесторы, вкладывая денежные средства в то или иное предприятие, должны рассчитать возможную прибыль со своих инвестиций;

- Банков. Если предприятие берёт в банке кредит, то банк, соответственно, просчитывает все риски и возможную прибыль;

- Поставщиков сырья и материалов

Чтобы повысить значение коэффициента текущей ликвидности ЗАО «Оболенское» можно использовать один из следующих методов:

- Уменьшить сумму кредиторской задолженности. Одним из способов управления кредиторской задолженностью является её реструктуризация. Уменьшить её сумму можно за счёт оказания взаимных услуг (то есть взаимозачёт), или списания этой задолженности в качестве невостребованной.

- Увеличить оборотные активы.

- Одновременно снизить и оборотные активы и кредиторскую задолженность.

Из вышеприведенных методов выберем уменьшение кредиторской задолженности, то есть её реструктуризацию.

Под реструктуризацией кредиторской задолженности следует понимать основанное на соглашении прекращение долговых обязательств с их заменой иными долговыми обязательствами, предусматривающими другие условия обеспечения и погашения обязательств.

Реструктуризация кредиторской задолженности – это процесс подготовки и исполнения ряда последовательных сделок между предприятием и его кредиторами. Как правило, она предполагает изменение сроков и (или) условий платежа. Предприятие стремится получить различные уступки со стороны своих кредиторов, предлагая взамен либо активы, либо всевозможные соглашения, которые значительно увеличивают вероятность платежей по задолженности. Уступки со стороны кредиторов могут включать в себя:

- сокращение общей суммы задолженности

- освобождение от уплаты процентов

- сокращение процентной ставки

- отсрочки платежа и т.д.

С точки зрения целей и задач антикризисного управления реструктуризация кредиторской задолженности предприятия состоит в максимальном снижении долговой нагрузки на предприятии и защите его активов от обращения взыскания со стороны кредиторов.

Основная цель реструктуризации кредиторской задолженности состоит в улучшении финансового состояния ЗАО «Оболенское», восстановлении её платежеспособности и повышении ликвидности.

Управление кредиторской задолженностью является важным аспектом финансового менеджмента. В экономической литературе большое внимание уделяется вопросам управления дебиторской задолженностью, вопросы управления кредиторской задолженностью встречаются значительно реже. Тогда как именно управление кредиторской задолженностью встает на первое место.

Кредит выступает опорой современной экономики и неотъемлемым элементом экономического развития. Его используют как крупные предприятия и объединения, так и малые промышленные предприятия. Кредиторская задолженность – это обязательства, которые возникают в результате прошлых или текущих хозяйственных операций и должны быть использованы в будущем.

Кредиторская задолженность ЗАО «Оболенское» включает в себя:

- Задолженность перед поставщиками и подрядчиками;

- Задолженность по расчетам с покупателями и заказчиками;

- Задолженность по обязательным платежам в бюджеты и государственные внебюджетные фонды;

- Задолженность перед персоналом по оплате труда.

Способы реструктуризации кредиторской задолженности представлены в таблице 3.6.

Таблица 3.6. Способы реструктуризации задолженности

| Способ | Описание |

| Пролонгация сроков выплаты задолженности в форме отсрочки | Перенесение сроков выплаты задолженности на более поздний период |

| Пролонгация сроков выплаты задолженности в форме рассрочки | Разделение задолженности на несколько частей, которые выплачиваются постепенно в предстоящем периоде согласно установленному графику |

| Переоформление задолженности в другие виды долга | Изменение вида задолженности, например, оформление векселем долга по коммерческому кредиту, перевод долго на третьих лиц и т.д. |

| Конверсия задолженности | Замена денежных выплат передачей кредитору отдельных активов |

| Отказ от кредитных требований | Безвозмездное исключение из состава общей задолженности определенной суммы долга |

| Зачет встречных требований | Взаимный зачет долговых обязательств в равных объемах |

По данным таблицы можно сказать, что первые три способа реструктуризации кредиторской задолженности предполагают перевод краткосрочной кредиторской задолженности в долгосрочную, тем самым оказывая влияние на перспективную ликвидность организации. Последние три метода реструктуризации реально сокращают краткосрочную задолженность предприятия, причем такие способы как отказ от кредитных требований и взаимозачет оказывают положительное влияние на ликвидность в целом, конверсия же, напротив, ведет к потере ликвидных активов.

Реструктуризацию задолженности можно проводить по договоренности в любое время. Среди исключений – задолженность перед бюджетом и внебюджетными фондами, в таком случае реструктуризация регламентируется соответствующими нормативно-правовыми актами.

Кроме того, целесообразно определить формы финансовой помощи, оказываемой предприятиям с целью повышения их платежеспособности и конкурентоспособности. Как правило, это могут быть:

- Предоставление поручительств и банковских гарантий;

- Отказ от распределения прибыли в качестве дивидендов;

- Дополнительный взнос в уставный капитал;

- Целевое безвозмездное финансирование.

Некоторые способы реструктуризации, по своей сути, также являются финансовой помощью. Например, возможность перевода краткосрочной задолженности в долгосрочную или списание задолженности.

Рассмотрим реструктуризацию кредиторской задолженности ЗАО «Оболенское» более детально по основным статьям.

1. Реструктуризация задолженности по обязательным платежам.

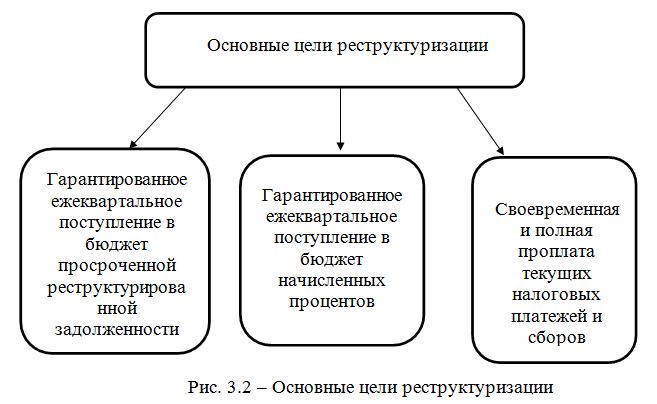

Главной целью реструктуризации кредиторской задолженности предприятия по налогам и сборам является гарантированное ежеквартальное поступление в бюджет сумм и начисляемых на них процентов при условии своевременной и полной оплаты текущих налоговых платежей и сборов (рис. 3.2).

Для реализации поставленной цели в области реструктуризации кредиторской задолженности должны быть решены такие задачи, как оказание помощи предприятиям посредством предоставления рассрочки уплаты кредиторской задолженности на более длительный период, чем это предусмотрено законодательством РФ о налогах и сборах.

Задолженность предприятий по обязательным платежам включает в себя задолженность по налогам и сборам и начисленным пеням и штрафам за нарушение законодательства в области налогообложения.

2. Реструктуризация кредиторской задолженности перед поставщиками и подрядчиками.

Кредиторскую задолженность перед поставщиками и подрядчиками (коммерческая кредиторская задолженность) можно реструктуризировать различными способами, их условия определяются сторонами самостоятельно и на добровольной основе, если иное не предусмотрено законодательством. Среди самых распространенных способов реструктуризации коммерческой кредиторской задолженности можно выделить следующие:

1. Отступное. Подразумевает под собой обмен активов предприятия на различные уступки со стороны кредиторов, например, таких как сокращение суммы задолженности, снижение процентной ставки и т.д.), при этом предприятие не должно ограничиваться лишь производимой продукцией, а, напротив, должно принимать во внимание различные активы, которые находятся в его собственности.

Прежде, чем предлагать активы в качестве отступного, следует решить ряд вопросов:

- Насколько важны эти активы для производственной деятельности сейчас и в перспективе;

- Действительно ли данные активы в настоящее время используются неэффективно;

- Не являются ли данные активы обеспечением задолженности по другим обязательствам? И каковы затраты предприятия на хранение и использования данных активов;

- Не будет ли выгоднее продать данные активы, вместо предложения их в качестве отступного?

Такой метод реструктуризации задолженности могут использовать предприятия с большим количеством основных активов, которые вряд ли получится продать по приемлемой цене в ближайшей перспективе, а также компании, у которых затраты на хранение и обслуживание запасов достаточно велики.

Среди кредиторов, которым подходит данный метод реструктуризации задолженности, можно выделить тех, кто имеет возможность использовать данные активы или продать полученные активы, а также тех, у кого затраты на хранение и обслуживание полученных активов будут невелики.

2. Освобождение от уплаты долга взамен пакета акций предприятия. Одним из видов отступного является предложение пакета акций, находящегося на балансе предприятия в обмен на уступки кредиторов, при этом акции нового выпуска не могут быть использованы для покупки долга. При этом важно то, что в данном случае акции нового выпуска не могут быть использованы для покупки долга.

Соглашение заключается между кредитором и собственником предприятия, готовым уступить часть акций в обмен на улучшение финансового состояния предприятия.

Этот метод реструктуризации кредиторской задолженности подходит предприятиям, собственники которых согласны частично уступить контроль над предприятием и право на дивиденды в обмен на сокращение долга.

Принять такой метод могут кредиторы, требования которых по данному предприятию составляют на большую часть его задолженности. В этом случае освобождение от уплаты долга или сокращение его размеров будет решающим фактором при определении дальнейшей судьбы предприятия: будет ли оно ликвидировано или продолжит работу.

Предложение отступного может быть интересно кредиторам, которые желают расширить свою сферу деятельности за счет приобретения акций других предприятий.

3. Двусторонний взаимозачет задолженностей возникает в двух случаях:

- Когда обе стороны должны друг другу

- Когда задолженность перед друг другом существует в целом ряде предприятий.

При анализе задолженности зачастую выявляется, что предприятие имеет долговые обязательства перед предприятием, к которому имеет аналогичные встречные требования. В такой ситуации возможно зачесть обе суммы.

Данный метод наиболее быстрый и эффективный для сокращения суммы задолженности, поскольку не происходит обмена основными или денежными средствами.

4. Многосторонний взаимозачет задолженностей. Как и при двустороннем взаимозачете, данный метод заключается в одновременном сокращении кредиторской и дебиторской задолженности. Отличие лишь в том, что в сделку включены более двух предприятий, каждое из которых имеет задолженность перед одним и требования к другому предприятию.

Главной сложностью этого метода является определение цепочки дебиторов и кредиторов.

5. Переоформление задолженности в вексельные обязательства. В данном случае реструктуризации задолженности предприятие расплачивается по обязательствам векселями. Вексель при этом – новое обязательство, которое должно быть исполнено в соответствии с вновь установленными сроками и, как правило, с выплатой меньших процентов.

6. Перевод краткосрочных обязательств в долгосрочные, он осуществляется корректировкой соответствующих хозяйственных договоров, перенесением сроков платежей по ним на период более года. Тем самым улучшаются показатели ликвидности.

В ходе проведенного ранее анализа финансовой устойчивости ЗАО «Оболенское» был рассчитан коэффициент кредиторской задолженности, в 2013 году он равен 1, что говорит о доле краткосрочных обязательств предприятия в их общей сумме, равной 100%, то есть в течение 2013 года долгосрочные источники предприятием не привлекались. В 2014 и 2015 году коэффициент был близок к 1.

Учитывая структуру бухгалтерского баланса ЗАО «Оболенское», для реструктуризации кредиторской задолженности с целью повышения значения коэффициента текущей ликвидности до нормативного целесообразно реструктурировать задолженность с поставщиками и подрядчиками методом перевода краткосрочной задолженности в долгосрочную. Кроме того, необходимо обратить внимание на открытие доступа к кредитным ресурсам банков, особенно – к долгосрочным кредитам, что позволит минимизировать величину налогового и коммерческого кредитов и сократить кредиторскую задолженность до оптимальных размеров, а, следовательно, оптимизировать структуру пассивов предприятия.

Следует отметить, что в 2015 году у ЗАО «Оболенское» статья «запасы» увеличилась в 2 раза по отношению к 2013 году, поэтому одновременно с реструктуризацией кредиторской задолженности необходимо снизить долю этих активов, переведя их в более ликвидные, например, денежные средства, это возможно путем ускорения оборачиваемости активов, которая во многом зависит от продолжительности производственного цикла, так, его сокращение позволит менее ликвидным активам превратиться в высоколиквидные. Это позволит ЗАО «Оболенское» рассчитаться по своим обязательствам.

Рассчитаем, как изменится коэффициент текущей ликвидности, если ЗАО «Оболенское» проведет реструктуризацию кредиторской задолженности перед поставщиками и подрядчиками, переведя ее в долгосрочные обязательства (таблица 3.7).

Таблица 3.7. Расчет прогнозного коэффициента текущей ликвидности

| Показатель | 2015 | Прогнозное значение |

| Оборотные активы | 60445 | 60445 |

| Финансовые вложения | 7 | 7 |

| Краткосрочные обязательства | 37973 | 26312 |

| Доходы будущих периодов | — | — |

| Оценочные обязательства | — | — |

| Коэффициент текущей ликвидности | 1,59 | 2,3 |

Таким образом, проведение реструктуризации кредиторской задолженности ЗАО «Оболенское» с поставщиками и подрядчиками позволило повысить коэффициент текущей ликвидности со значения 1,59 до значения, равного 2,3.

ЗАКЛЮЧЕНИЕ

Анализ финансовой устойчивости организации приобретает особую актуальность в кризисное время. Основной предпосылкой обеспечения устойчивости является достаточность на предприятии финансовых ресурсов, необходимых для поддержания конкурентоспособного производства, исполнения в срок обязательств перед персоналом по оплате труда, кредиторами, государством и т.д.

Основополагающая цель анализа финансовой устойчивости – вовремя выявить недостатки финансового состояния предприятия, интерпретировать и своевременно устранить их, изыскав резервы для повышения финансовой устойчивости.

Для того чтобы управлять финансовой устойчивостью, необходимо четко понимать ее сущность, заключающуюся в обеспечении стабильной платежеспособности за счет достаточности средств собственного капитала. Это обеспечивает предприятию независимость от внешних негативных факторов, в том числе независимость от кредиторов и возможность снижения риска банкротства.

Правильная интерпретация полученных в ходе анализа значений коэффициентов позволяет существенно повысить текущее положение предприятия, его конкурентоспособность на рынке и обеспечить ему стабильное развитие в перспективе.

В ходе работы исследованы точки зрения различных авторов по поводу определения финансовой устойчивости, изучены основные методы ее анализа и типы финансовой устойчивости, рассчитаны и проанализированы показатели финансовой устойчивости, коэффициенты ликвидности и платежеспособности предприятия, и на основе анализа полученных значений показателей финансовой устойчивости, ликвидности и платежеспособности выдвинуты рекомендации по их улучшению, то есть повышению устойчивости ЗАО «Оболенское»

При проведении анализа финансовой устойчивости ЗАО «Оболенское» было использовано два метода: абсолютных и относительных показателей. Именно расчет этих показателей позволяет выявить факторы, влияющие на финансовую устойчивость.

По итогам первого метода можно сказать об абсолютной устойчивости ЗАО «Оболенское» в 2013 и 2014 годах, в большей степени это связано с тем, что предприятие не привлекает заемных средств, все запасы покрываются собственными оборотными средствами. Стоит отметить, что данный тип финансовой устойчивости встречается крайне редко. А в 2015 году предприятие было неустойчиво и находилось в кризисном состоянии, это может быть связано с увеличением статьи «Запасы» более чем в 2 раза и нехваткой собственных средств для их покрытия.

В результате расчета относительных показателей нельзя было точно сказать о принадлежности ЗАО «Оболенское» к тому или иному типу финансовой устойчивости, поскольку часть показателей соответствовала нормативным значениям, а часть была близка к ним. Однако предварительно предприятию была присвоена нормальная финансовая устойчивость.

С целью уточнения предыдущих расчетов и определения типа финансовой устойчивости был использован метод интегральной или рейтинговой оценки финансовой устойчивости предложенный Л. В. Донцовой и Н. А. Никифоровой, по результатам которого предприятие было отнесено ко 2 классу финансовой устойчивости, то есть была подтверждена присвоенная ранее нормальная финансовая устойчивость.

Кроме того, была рассчитана вероятность банкротства ЗАО «Оболенское» за весь анализируемый период. Для анализа была использована пятифакторная модель Альтмана. В результате расчетов были получены значения, удовлетворяющие ограничению «2,9 и выше» в 2013 и 2014 гг., что говорит о низкой вероятности банкротства анализируемого предприятия, кроме того было получено «пограничное» состояние в 2015 году, которое говорит о невысокой вероятности банкротства, но и не исключает ее.

В ходе анализа у ЗАО «Оболенское были выявлены следующие проблемы:

- На 31.12.2015 при норме 2 коэффициент текущей ликвидности имеет значение, равное 1,59.

- зависимость от заемных источников вследствие недостаточности собственного капитала, о чем говорит неудовлетворительное значение коэффициента автономии;

Для решения этих проблем были предложены следующие мероприятия:

- Оптимизация структуры бухгалтерского баланса, тем самым удалось повысить коэффициент автономии со значения 0,419 до нормативного значения, равного 0,5 и повысить коэффициент текущей ликвидности с 1,59 до 1,87, однако он остался ниже нормы, поэтому было предложено еще одно мероприятие – реструктуризация кредиторской задолженности.

- Реструктуризация кредиторской задолженности. В этом мероприятии предпочтение было отдано реструктуризации задолженности перед поставщиками и подрядчиками и было предложено снизить сумму краткосрочной кредиторской задолженности, переведя ее в состав долгосрочной задолженности.

А также для повышения эффективности данного мероприятия было предложено одновременное снижение доли запасов путем перевода их в наиболее ликвидные активы – денежные средства. Это возможно осуществить путем ускорения оборачиваемости активов, которая во многом зависит от продолжительности производственного цикла.

Таким образом, сокращение производственного цикла позволит менее ликвидным активам превратиться в высоколиквидные. Это даст возможность ЗАО «Оболенское» рассчитаться по своим обязательствам.

Поскольку реструктуризация кредиторской задолженности проводилась с целью повышения значения коэффициента текущей ликвидности, была рассчитана эффективность предложенного мероприятия.

Как показали расчеты, проведение ЗАО «Оболенское» реструктуризации краткосрочной задолженности перед поставщиками и подрядчиками путем перевода ее в долгосрочную задолженность позволит обеспечить рост коэффициента текущей ликвидности на 0,71 и его значение составит 2,3.

Таким образом, предложенные для ЗАО «Оболенское» мероприятия по повышению финансовой устойчивости позволили решить проблемы, которые испытывало предприятие на конец 2015 года.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон «О несостоятельности (банкротстве)» от 26.10.2002 N 127-ФЗ

- Федеральный закон «Об акционерных обществах» (Об ОАО» от 26.12.1995 N 208-ФЗ

- Приказ Минфина Российской Федерации от 02.07.2010 №66н «О формах бухгалтерской отчетности организаций» (ред. от 06.04.2015)

- «Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций». Утв. Госкомстатом России 28.11.2002.

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ (ред. от 23.05.2015)

- Налоговый кодекс Российской Федерации от 31.07.1998 N 146-ФЗ (ред. от 02.05.2015)

- Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденных распоряжением Федерального управления по делам о несостоятельности (банкротстве) от 12.08.1994 №31-р

- Алексеев, К. С. Методика анализа финансово-хозяйственной деятельности предприятия/ К. С. Алексеев // Справочник экономиста. – 2014. – № 1.

- Комплексный экономический анализ: учебник / Алексеева А.И., Малеева А.В., Васильев Ю.В. – М.: КноРус, 2015. – 406 с.

- Артюшин В.В. Финансовый анализ Инструментарий практика: учебное пособие.: Юнити-Дана 2014 г — 120 с

- Басовский Л.Е. Экономический анализ. – М.ПРИОР, 2014. –475 с.

- Басовский, Л.Е. Комплексный экономический анализ хозяйственной деятельности: Учебное пособие / Л.Е. Басовский, Е.Н. Басовская. — М.: ИНФРА-М, 2014. — 366 c.

- Баснукаев И.Ш. Финансовый анализ состояния предприятия: задачи и методы оценки используемых ресурсов // Управление экономическими системами: электронный научный журнал. – 2014. — № 45.

- Безрукова, Т. Л. Анализ финансово-хозяйственной деятельности организаций / Т. Л. Безрукова, А. Н. Борисов, И. И. Шанин // Общество: политика, экономика, право. — 2015. — №1

- Бекренева В. А. Финансовая устойчивость организации. Проблемы анализа и диагностики: Научное издание/ В. А. Бекренева. – М.: Издательско-торговая корпорация «Дашков и К», 2014 – 60 с.

- Бувальцева В. И. Экономический анализ: Учебное пособие/В. И. Бувальцева, О. В. Глушакова; Кемеровский государственный униерситет. – Кемерово, 2014. – 306 с.

- Васильева Л.С., Петровская М.В. Финансовый анализ. – М.: Кнорус, 2013. – 880 с

- Веретенникова О.Б., Лаенко О.А. Сущность оборотного капитала предприятия и его классификация // Вестник Омского университета. Серия: Экономика. – 2014. — № 2.

- Воронченко, Т. В. Методика финансового анализа с применением зарубежного опыта/ Т. В. Воронченко, В. П. Леошко // Бухучет в строительных организациях. — 2014. — № 7.

- Григорьев В.В. К вопросу о финансовом оздоровлении предприятий // Аудит и финансовый анализ. – 2014. — № 2.

- Гиляровская Л. Т., Ендовицкая А. В. Анализ и оценка финансовой устойчивости коммерческих организаций: учебное пособие – М.: Юнити-Дана, 2014, 159 с.

- Донцова Л.В. Анализ финансовой отчетности: учебник / Л.В. Донцова, Н.А. Никифорова. – 4-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2014. – 368 с

- Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова: Учебник. – M.: OOO «ТК Велби», 2014. – 424 с

- Ковалев В.В., Ковалев Вит.В. Анализ баланса, или как понимать баланс.Уч.-практ.пос.-2-е изд.-М.: Проспект, 2014. – с.369

- Когденко В. Г. Экономический анализ: Учеб. Пособие для студентов вузов, обучающихся по специальности «Финансы и кредит», «Бухгалтерский учет, анализ и аудит», «Мировая экономика», Налоги и налогообложение»/В. Г. Когденко. – 2-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2015, 392 с.

- Кокин А.С., Яковлева Г.Н. Показатели устойчивости организации. – Вестник Нижегородского университета им. Н. И.Лобачевского, 2014

- Любишкина А. А., Ронова Г. Н. Технология реструктуризации кредиторской и дебиторской задолженности: учебно-пратическое пособие. Евразийский открытый институт 2014, — 102 с.

- Маркарьян Э. А. Экономический анализ хозяйственной деятельности: учебное пособие/ Э. А. Маркарьян, Г. П. Герасименко, С. Э. Маркарьян. – 2-е изд., перераб и доп. – М.: КНОРУС, 2014. – с. 367

- Парушина, Н. В. Основные направления анализа и прогнозирования финансового состояния по данным бухгалтерской (финансовой) отчетности организаций/ Н. В. Парушина // Международный бухгалтерский учет. – 2014. – № 2.

- Пласкова Н.С. Экономический анализ: учебник. М.: ЭКСМО, 2014

- Анализ и диагностика финансово-хозяйственной деятельности предприятий: учебник / под ред. В.Я. Позднякова. — Москва: ИНФРА-М, 2014. – 615 с.

- Финансовый менеджмент: под ред. акад. Г.Б. Поляка. – 4-е изд., доп. – М.:ЮНИТИ – ДАНА, 2014. – 632 с.

- Савицкая Г. В. Экономический анализ: учебник. – 14-е изд., перераб. и доп.- М.: ИНФРА-М, 2015, 649 с.

- Симионов, Р. Ю. Методы анализа финансовых результатов и финансового состояния строительного предприятия/ Р. Ю. Симионов // Бухучет в строительных организациях. – 2015. – № 3.

- Финансовый менеджмент: под ред. проф. Н.Ф. Самсонова. – 4-е изд., доп. – М.: ЮНИТИ – ДАНА, 2015. – 477 с.

- Соколова Л.С., Юдин Р.А. Моделирование оценки ликвидности и платежеспособности предприятия// Справочник экономиста, №5, май, 2014

- Анализ хозяйственной деятельности в промышленности / под ред. В.И. Стражева. – М.: Высшая школа, 2014. – 678 с.

- Ткалич, А.И. Финансовая устойчивость и кредитоспособность организации / А.И. Ткалич. — М. : Лаборатория книги, 2014. — 151 с.

- Толпегина О. А. Экономический анализ: учебный курс – Центр дистанционных образовательных технологий МИЭМП. – 2014.

- Хмельницкая, О. Н. Характеристика подходов к содержанию комплексного экономического анализа финансовых результатов хозяйственной деятельности / О. Н. Хмельницкая // Вестник Псковского государственного университета. Серия: Экономические и технические науки. — 2014. — №4.

- Чечевицына Л.Н. Анализ финансово-хозяйственной деятельности. — Ростов на/Д, 2015. — 368 с.

- Чуева Л.Н., Чуев И.Н. Анализ финансово-хозяйственной деятельности. — М.: Дашков и Ко, 2015. — 348 с.

- Шермет А, Д. Методика финансового анализа деятельности коммерческих организаций/ А. Д. Шермет, Е. В. Негашев. – 2-е изд, перераб. и доп. – М.: ИНФРА-М, 2014. – с. 151

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.