или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Банкротство — это процедура, проведение которой свойственно, главным образом, в отношении юридических лиц. Однако законами РФ предусмотрен вариант признания долговой несостоятельности в отношении граждан, не являющихся владельцами фирм или предпринимателями. Банкротство физических лиц, вместе с тем, как считают некоторые юристы, долгое время не имело корректного законодательного закрепления.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Но в декабре 2014 года президентом РФ был подписан соответствующий правовой акт, в полной мере подробно зафиксировавший положения, касающиеся признания несостоятельными в аспекте долгов граждан. Вступил в силу данный закон с 1 июля 2015 года [11, с.23].

Проведение соответствующей процедуры может инициировать как сам должник, так и лицо, имеющее статус конкурсного кредитора, либо же компетентное ведомство. При этом суд примет заявление от данного типа субъектов, если сумма долга человека составляет, как минимум, 500 тыс. руб. На практике, предметом долга, как предполагается, будут потребительские и иные займы граждан перед банками.

Для физлица банкротство — это возможность выплатить кредит согласно графику, более комфортному для гражданина с точки зрения долговой нагрузки, получить отсрочку платежей. Также банк в некоторых случаях может снизить процентную ставку по кредиту. Если возможности далее оплачивать долг у гражданина нет, то в этом случае признается полное его банкротство. Имущество его в этом случае может быть распродано, и за счет этого, будут произведены расчеты с банком. Обратиться в суд, как и в случае с юрлицами, может не только кредитор. Процедура банкротства может быть инициирована и самим гражданином.

Для этого человек должен, так же как это делают юрлица согласно сценарию, который мы описали выше, обратиться с соответствующим заявлением. В нем нужно указать, в отношении кого имеется долг, отразить величину задолженности, а также сведения об имуществе.

Также, потребуется приложить документы, содержащие сведения об имеющихся счетах в банках, вкладах. Понадобится справка об уплаченных за три года, предшествующих моменту подачи заявления, налогах. Если были сделки с недвижимостью и иным имуществом стоимостью 300 тыс. руб. и больше, это также нужно отметить в заявлении. Закон о банкротстве физлиц предусматривает, как и в случае с аналогичной процедурой в отношении организаций, назначение внешнего управляющего.

В данном случае должностное лицо, о котором идет речь, оценивает материальное положение гражданина, в отношении которого инициирована соответствующая процедура. Закон о банкротстве наделяет управляющего достаточно широким, как отмечают некоторые юристы, кругом полномочий. Так, например, данный субъект может выразить свое несогласие с текущими требованиями кредиторов, общаться с ними с целью урегулирования нюансов долговых взаимоотношений с гражданином.

Отметим, что дела о признании несостоятельными физлиц рассматривают суды общей юрисдикции, в то время как банкротство юридического лица устанавливает арбитраж. Таковы нормы, установленные законом.

Риск банкротства всегда являлся неотъемлемой составляющей любой предпринимательской деятельности в условиях рынка, распространяясь не только на лицо или фирму, понесшую убытки в результате ведения своей хозяйственной деятельности, а также на лиц, которые сотрудничали с данной фирмой или предпринимателем, предоставляя им средства в какой-либо форме.

Законодательством Российской Федерации банкротство рассматривается в качестве неспособности хозяйствующего субъекта осуществлять выплату обязательных платежей, долговых обязательств перед кредиторами, а также заниматься финансированием текущей детальности, так как для этого нет достаточных средств. Чем раньше проводится диагностика банкротства, тем больше у компании шансов избежать его.

Диагностика банкротства может быть проведена одним из множества методов, а можно провести ее, используя несколько разных методов, что даст более точный результат.

Каждый метод позволяет определить тенденции к банкротству и реализовать оценку вероятности каждого из них.

Имеется ряд факторов, которые свидетельствуют о тяжелом положении предприятия, если их своевременно выявить и принять к сведению, то это позволит не только предупредить возможный риск, но и осуществить прогнозирование банкротства.

В числе этих факторов можно выделить:

- нестабильную прибыль;

- низкие показатели коэффициентов ликвидности;

- низкие показатели рентабельности продукции или услуг;

- резкое падение стоимости активов и ценных бумаг компании;

- значительный процент использования заемных средств, который провоцирует большое значение эффекта финансового рычага, что превышает значение уровня экономической рентабельности активов;

- низкие показатели коэффициентов ликвидности;

- высокие показатели общих факторов коммерческого риска;

- пониженная доходность инвестиций.

Если выявлены все эти показатели или часть из них, то это уже говорит о существенной вероятности банкротства, точная оценка которой может быть осуществлена при помощи сравнения коммерческой деятельности организации с аналогичной деятельностью иных фирм, индивидуальных предпринимателей или организаций.

В процессе диагностики и оценки вероятности банкротства применяются подходы, базирующиеся на проведении анализа достаточно обширной системы признаков и критериев или на использовании ограниченного круга показателей, в числе которых могут быть и интегральные.

Существует условное разделение общей совокупности признаков, которые способны свидетельствовать о вероятности банкротства. К первой группе принято относить признаки, которые сигнализируют о наличии вероятности ухудшения положения предприятия или компании в будущем:

- низкий уровень капитальных вложений;

- малоэффективное использование технического оснащения и ресурсов предприятия;

- неритмичная работа и вынужденные простои;

- абсолютная зависимость от определенного рынка сбыта, типа оборудования или актива и прочего.

Ко второй группе относятся показатели, которые позволяют определить вероятность банкротства в ближайшем будущем:

- наличие запасов сырья или продукции, заметно превышающих норму;

- дефицит оборотных средств фирмы и рост продолжительности периода его оборота;

- наличие непогашенных денежных обязательств перед учредителями компании;

- хроническая просроченная задолженность перед кредиторами или дебиторами и прочие показатели [11, с.54].

Если субъект не способен погасить образовавшиеся долговые обязательства в течение трех месяцев, то это выступает в качестве определяющего показателя существенной вероятности банкротства.

1.3. Методы диагностики финансового состояния

Первые серьезные попытки разработать эффективную методику прогнозирования платежеспособности относятся к 60-м гг. и связаны с развитием компьютерной техники.

Общую оценку платежеспособности дает коэффициент текущей ликвидности (коэффициентом покрытия). Он измеряет общую ликвидность и показывает, в какой мере текущие кредиторские обязательства обеспечиваются текущими активами, то есть, сколько денежных единиц текущих активов приходится на 1 денежную единицу текущих обязательств. Если соотношение меньше, чем 1:1, то текущие обязательства превышают текущие активы. Коэффициент покрытия равен отношению текущих активов к краткосрочным обязательствам и определяется следующим образом:

Кп= (А1 + А2 + А3) / (П1 + П2), (1)

где A1 — наиболее ликвидные активы (стр. 1240 + стр. 1250 баланса);

А2 — быстрореализуемые активы (стр. 1230 + стр. 1260 баланса);

А3 — медленно реализуемые активы (стр. 1210 + стр. 1220 баланса);

П1 — наиболее срочные обязательства (стр. 1520 баланса);

П2 — краткосрочные пассивы (стр.1510 + стр. 1550 баланса).

Нормативное значение коэффициента текущей ликвидности больше или равно 2 (2 — 3) (по Гиляровской Л.Т.).

Коэффициент быстрой ликвидности (срочной ликвидности) является промежуточным коэффициентом покрытия и показывает, какая часть текущих активов за минусом запасов и дебиторской задолженности, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, покрывается текущими обязательствами. Коэффициент быстрой ликвидности рассчитывается по формуле:

Кбл= (А1 + А2) / (П1 + П2), (2)

где A1 — наиболее ликвидные активы (стр. 1240 + стр. 1250 баланса);

А2 — быстрореализуемые активы (стр. 1230 + стр. 1260 баланса);

П1 — наиболее срочные обязательства (стр. 1520 баланса);

П2 — краткосрочные пассивы (стр.1510 + стр. 1550 баланса).

Коэффициент абсолютной ликвидности определяется отношением наиболее ликвидных активов к текущим обязательствам. Этот коэффициент является наиболее жестким критерием платежеспособности и показывает, какую часть краткосрочной задолженности предприятие может погасить в ближайшее время. Величина его должна быть не ниже 0,2. Он рассчитывается по формуле:

Каб. ликв.= (А1) / (П1 + П2), (3)

где A1 — наиболее ликвидные активы (стр. 1240 + стр. 1250 баланса);

П1 — наиболее срочные обязательства (стр. 1520 баланса);

П2 — краткосрочные пассивы (стр.1510 + стр. 1550 баланса).[11, с.54].

Коэффициент обеспеченности собственными оборотными средствами характеризует наличие собственных оборотных средств у предприятия, необходимых для обеспечения его финансовой устойчивости:

Ко сос = СОС / ОА, (4)

где СОС – собственные оборотные средства;

ОА – оборотные активы.

Коэффициент восстановления платежеспособности (Квп) определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению:

Квп 6 мес. = (Кт.л. на кон.г. + (6 / Т)*(Кт.л. на кон.г. – Кл.т. на нач. г.)) / 2, (5)

где Кт.л. – коэффициент текущей ликвидности; Квп6 мес.> 1;

Т – период времени, равный 3, 6, 9 или 12 месяцев.

Коэффициент утраты платежеспособности (Куп) определяется как отношение расчетного коэффициента текущей ликвидности к его установленному значению:

Куп 3 мес. = (Ктл. на кон.г. + (3 / Т)*(Кт.л. на кон.г. – Кл.т. на нач. г.)) / 2, (6)

где Кт.л. – коэффициент текущей ликвидности;

Т — период времени (12 мес.).

Если данный коэффициент меньше 1, то предприятие в ближайшее время может утратить платежеспособность.

Для комплексной оценки платежеспособности предприятия в целом автор Любушин Н.П. в своей методике предлагает рассчитать общий показатель платежеспособности:

А = (А1 + 0,5А2 + 0,3А3) / (П1 + 0,5П2 + 0,3П3) (7)

где A1 — наиболее ликвидные активы (стр. 1240 + стр. 1250 баланса);

А2 — быстрореализуемые активы (стр. 1230 + стр. 1260 баланса);

А3 — медленно реализуемые активы (стр. 1210 + стр. 1220 баланса);

П1 — наиболее срочные обязательства (стр. 1520 баланса);

П2 — краткосрочные пассивы (стр.1510 + стр. 1550 баланса);

П3 — долгосрочные пассивы(стр. 1400 баланса).

Прогнозирование банкротства с помощью двухфакторной модели, включающей коэффициенты покрытия и финансовой зависимости, не обеспечивает высокой точности. Это объясняется тем, что данная модель не учитывает влияния на финансовое положение организации других важных показателей, характеризующих, например, эффективность использования ресурсов, отдачу активов, деловую и рыночную активность предприятия.

В западной практике для прогнозирования банкротства сегодня широко используются многофакторные модели Э. Альтмана.

Z = 1,2х1 + 1,4х2 + 3,3х3 + 0,6х4 + 1,0х5, (8)

В данную модель включены показатели ликвидности, финансовой устойчивости, рентабельности (эффективности использования ресурсов) и рыночной активности. В зависимости от значения Z прогнозируется вероятность банкротства: Z < 1,81 – вероятность банкротства очень высокая; 1,81 < Z < 2,765 – вероятность банкротства средняя; 2,765 < Z < 2,99 – вероятность банкротства невелика; Z > 2,99 – вероятность банкротства ничтожна.

В этой версии модели Э. Альтмана в отечественных условиях второй показатель принято считать равным нулю. Изменен и четвертый показатель, который рассчитывается как отношение объема активов к величине заемных средств, в связи с отсутствием в России информации о рыночной стоимости акций.

Z-коэффициент имеет общий серьезный недостаток – по существу его можно использовать лишь в отношении крупных компаний, котирующих свои акции на биржах. Именно для таких компаний можно получить объективную рыночную оценку собственного капитала. Практика показывает высокую точность оценок и прогноза банкротства с помощью Z-счета для больших и средних компаний.

Одновременно с Э. Альтманом попытки предсказания банкротства предпринимались также рядом других зарубежных экономистов, так в 1972 г. Р. Лис разработал следующую формулу для Великобритании:

Z = 0,063х1 + 0,092х2 + 0,057х3 + 0,001х4, (9)

Здесь предельное значение показателя равняется 0,037. Если Z> 0,037 вероятность банкротства низкая, если меньше – высокая.

В 1977 г. Р. Таффлер предложил следующую формулу:

Z = 0,53х1 + 0,13х2 + 0,18х3 + 0,16х4, (10)

Если величина Z больше 0,3, это говорит о том, что у организации неплохие долгосрочные перспективы, если меньше 0,2, то банкротство более чем вероятно.

Разработанные на Западе модели прогнозирования банкротства соответствуют условиям развитой рыночной экономики. Логично предположить, что для условий переходной экономики России необходима разработка адекватных прогнозных моделей. Однако, этому препятствует ряд проблемных моментов.

Во-первых, в Российской Федерации пока еще отсутствует статистика банкротств предприятий по причине молодости института банкротства, что значительно затрудняет собственные разработки, основанные на реалиях нашей экономики и направленные на достоверное прогнозирование несостоятельности организаций. Во-вторых, существует проблема достоверности информации о состоянии дел в конкретных организациях и трудности ее получения.

Тем не менее, к попыткам диагностики и прогнозирования финансового состояния с использованием статистического подхода отечественных условиях можно отнести модель Иркутской государственной экономической академии.

Модель Иркутской государственной экономической академии разработана в 1997 г. Несмотря на то, что в разработке модели применялись иные методы статистического анализа, отличные от дискриминантного, четырехфакторная модель R-счета внешне похожа на модель Э. Альтмана для предприятий, акции которых не котируются на бирже:

R= 8,38х1 + х2 + 0,054х3 + 0,63х4, (11)

Вероятность банкротства предприятия в соответствии со значением модели R определяется следующим образом:

R< 0 – вероятность банкротства максимальная (90 – 100 %); 0 <R< 0,18 – высокая (60 – 80 %); 0,18 <R< 0,32 – средняя (35 – 50 %); 0,32 <R< 0,42 – низкая (15 – 20 %); R> 0,42 – минимальная ( до 10 %).

Достоинством модели является использование отечественных организаций в качестве базы исследования. Однако в процессе работы над моделью изучению подлежали торговые организации средней полосы России в период нестабильной экономики. Следовательно, применение данной модели для прогноза несостоятельности других организаций в современных условиях достаточно сомнительно.

Р.С. Сайфуллин и Г.Г. Кадыков предложили использовать для оценки финансового состояния предприятий рейтинговое число R:

R = 2х1 + 0,1х2 + 0,08х3 + 0,45х4 + х5, (12)

где х1 — коэффициент обеспеченности собственными средствами;

х2 — коэффициент текущей ликвидности;

х3 — оборачиваемость активов;

х4 — коммерческая маржа;

х5 — рентабельность собственного капитала.

При полном соответствии финансовых коэффициентов их минимальным нормативным уровням рейтинговое число будет равно единице, и организация имеет удовлетворительное состояние экономики. Финансовое состояние предприятий с рейтинговым числом менее единицы характеризуется как неудовлетворительное.

Основными оценочными показателями платежеспособности и кредитоспособности, согласно Регламента Сбербанка РФ, являются коэффициенты ликвидности, коэффициент финансирования и показатели рентабельности, каждому из которых установлено предельное нормативное значение в зависимости от категории заемщика. Таких категорий три, в соответствии с которыми заемщики ранжируются по степени (классу) кредитоспособности: первоклассные, кредитоспособность которых не вызывает сомнений; второклассные, кредитоспособность которых требует взвешенного подхода; третьеклассные – их кредитоспособность связана с повышенным риском.

Сначала рассчитываются значения этих показателей, а затем исчисляется сумма баллов по каждому показателю в отдельности, а также общей суммы баллов для присвоения заемщику класса кредитоспособности.

Сбербанк РФ установил коэффициент значимости каждого показателя, т.е. наибольшая роль в кредитоспособности принадлежит коэффициенту общей ликвидности, коэффициенту финансирования и рентабельности продаж.

Порядок расчета осуществляется по средней арифметической взвешенной:

Сумма баллов = 0,11 Кал+ 0,05 Ккр.л+ 0,42 Ктл+ 0,21 Кф+ 0,21 Rпр, (13)

Если сумма баллов находится в пределах 1 — 1,05, заемщик может быть отнесен к первому классу. Если сумма баллов больше 1, но меньше 2,42, — ко второму классу. Если сумма баллов равно или больше 2,42, — к третьему классу.

Совместное применение этих моделей позволяет проводить диагностику финансового состояния. Достоинством моделей является факт их разработки в отечественных условиях, недостатком – отсутствие каких-либо данных о тестировании моделей на организациях, не относящихся к сельскохозяйственной отрасли.

В итоге следует сказать, что в современных условиях развития экономики все большее значение приобретает качественная оценка текущего финансового состояния организаций и возможность достоверного прогнозирования такого состояния на будущее. Систематический контроль финансового состояния предприятия позволяет оперативно выявлять негативные стороны в работе предприятия и своевременно принимать действенные меры по выходу из сложившейся ситуации. Поэтому анализу финансового состояния на предприятии должно уделяться самое пристальное внимание.

Таким образом, в работе для оценки платежеспособности и вероятности банкротства будут использованы формулы по методикам М.А. Федотовой, усовершенствованной модели Альтмана, Лиса, Таффлера, по методике Иркутской государственной экономической академии, модели, предложенной Р.С. Сайфуллиным и Г.Г. Кадыковым и по методике Сбербанка РФ.

ГЛАВА 2. ОЦЕНКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «ПАНОРАМА»

2.1. Общая характеристика деятельности предприятия

Компания зарегистрирована 31 января 1992 года (Межрайонная инспекция Федеральной налоговой службы №3 по Архангельской области и Ненецкому автономному округу). Полное название: «ПАНОРАМА», ООО, ОГРН: 1082903001169, ИНН: 2903008861. Регион: Ленинградская область, г. Санкт-Петербург. Фирма ООО «ПАНОРАМА» расположена по адресу: 196247, Ленинградская область, г. Санкт-Петербург, проспект Маршала-Жукова , д.40.

Основной вид деятельности – строительство и проектирование. В соответствии с Федеральными законами № 315-ФЗ «О саморегулируемых организациях», ООО «Панорама» с 09.12.2009г. является членом саморегулируемой организации, основанная на членстве лиц, осуществляющих подготовку проектной документации Некоммерческое партнёрство «Центр объединения проектировщиков «СФЕРА-А»» Свидетельство о допуске к определённому виду или видам работ, которые оказывают влияние на безопасность капитального строительства № 0037.04-2014-781496915-П-159.

Перечень видов работ, которые оказывают влияние на безопасность объектов капитального строительства и о допуске к которым ООО «Панорама» имеет Свидетельство, следующий:

- работы по подготовке схемы планировочной организации земельного участка;

- работы по подготовке архитектурных решений;

- работы по подготовке конструктивных решений;

- работы по подготовке сведений о внутреннем инженерном оборудовании внутренних сетях инженерно-технологического обеспечения, о перечне инженерно-технологических мероприятий;

- работы по подготовке сведений о наружных сетях инженерно -технологического обеспечения, о перечне инженерно-технологических мероприятий;

- работы по подготовке технологических решений;

- работы по разработке специальных разделов проектной документации;

- работы по обследованию строительных сооружений, земельных участков, сооружений и зданий;

- работы по организации подготовки проектной документации, привлекаемым застройщиком или заказчиком на основании договора юридическим лицом или индивидуальным предпринимателем;

- работы по организации строительства, реконструкции и ремонта (генеральный подрядчик).

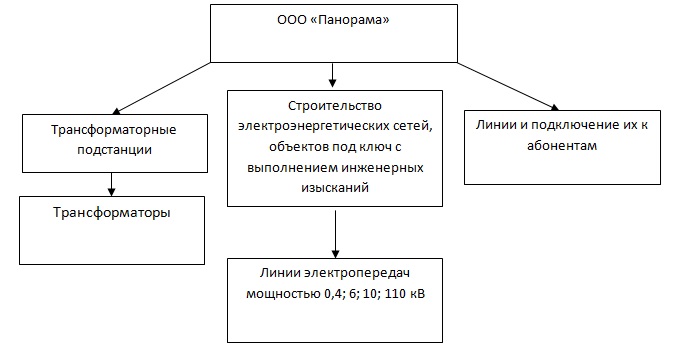

Виды деятельности предприятия представлены на рис. 2.1.

Важнейшими функциями ООО «Панорама» являются передача электрической энергии по сетям 110-0,4 кВ и присоединение потребителей к электрическим сетям на территории области. На сегодняшний день ООО «Панорама» ставят перед собой цели: надёжное, качественное энергоснабжение потребителей, создание проектов электроснабжение и оперативное, недискриминационное технологическое присоединение к сетям.

Главные производственные задачи — повышение качества оперативного, ремонтного и межремонтного обслуживания, строительство и ремонт сетей различного класса напряжения, а так же трансформаторов различных мощностей.

Ещё одно важнейшее направление деятельности ООО «Панорама» является совершенствование процессов технологического присоединение к сетям. Цель — сделать это процесс понятным для потребителей электроэнергии, сократить сроки обработки документов. Для этого разрабатываются типовые проекты решения задач по технологическому присоединению абонентов к электрическим сетям.

Приоритеты компании — совершенствование корпоративного управления, привлечение инвестиций в строительство и реконструкцию электросетевых объектов для обеспечения опережающего развития энергетического комплекса по отношению к экономическому росту, надёжное электроснабжение области.

ООО «Панорама» — проектно-строительная организация, осуществляющая проектирование, строительство, реконструкции, монтаж электро-энергетических сетей. Организация обладает парком техники, включающим в себя:

— КАМАЗы,

— тракторы,

— грузовики, автомобили с манипуляторами.

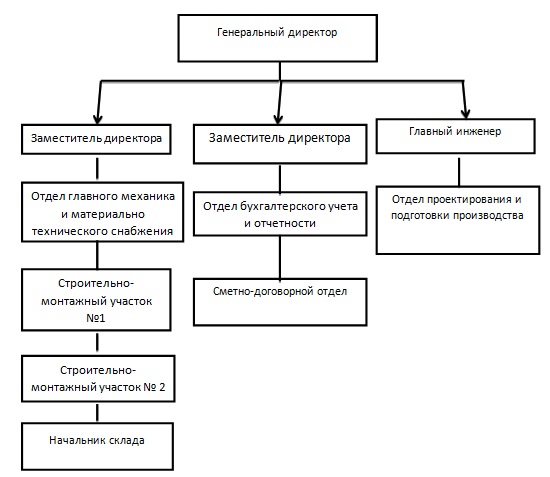

Общее управление ООО «Панорама» осуществляет Генеральный директор непосредственное управление работой отделов осуществляют руководители структурных подразделений.

Руководители структурных подразделений непосредственно подчиняются Генеральному директору. Сотрудники структурных подразделений подчиняются своему непосредственному руководителю.

Сотрудники Компании обращаются по всем рабочим вопросам только к своему непосредственному руководителю, соблюдая должностную иерархию и субординацию.

Организационная структура ООО «Панорама» имеет следующий вид (рисунок 2.2).

Руководители структурных подразделений назначаются и освобождаются от должности приказом Генерального директора. Сотрудники структурных подразделений назначаются и освобождаются от должности приказом Генерального директора на основании служебной записки непосредственного руководителя сотрудника.

Функциональные обязанности сотрудников Компании определяются и регламентируются соответствующими должностными инструкциями.

Должностные инструкции на сотрудников утверждаются Генеральным директором Компании с последующим подписанием инструкции конкретным работником и являются базовым документом, регламентирующим деятельность сотрудников.

2.2. Анализ показателей финансового состояния ООО «Панорама»

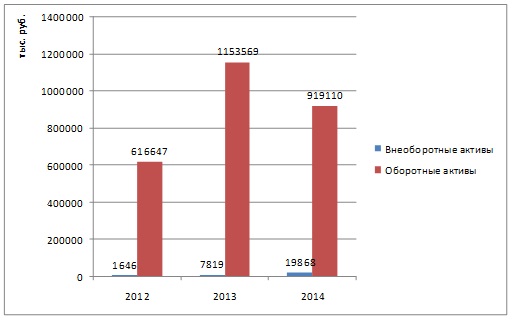

В ходе диагностики баланса определим темп прироста наиболее значимых статей (групп) баланса, выявим позитивные и негативные тенденции изменения значений основных статей баланса. Так, анализ динамики и структуры активов ООО «Панорама» за 2012 — 2014 гг. представлен в таблице 1.

Из таблицы видно, что в 2013 г. по сравнению с 2012 г. общая величина активов ООО «Панорама» увеличилась на 543 095 тыс. руб. Основное влияние на это изменение оказал рост оборотных активов на 536 922 тыс. руб., а также внеоборотных активов – на 6 173 тыс. руб. Структура активов изменилась следующим образом: доля внеоборотных активов увеличилась на 0,4 % и составила на конец 2013 года 0,67 %, соответственно на такую же величину уменьшилась доля оборотных активов и составила на конец 2013 года 99,33 %.

В 2014 г. по сравнению с 2013 г. общая величина активов ООО «Панорама» снизилась на 222 410 тыс. руб. Удельный вес внеоборотных активов вырос до 2,11 %, доля оборотных активов снизилась с до 97,89 %.

Таблица 1. Динамика и структура активов ООО «Панорама» за 2012 — 2014 гг.

| Наименование вида активов | Абсолютное значение на конец периода, тыс.руб. | Удельный вес, % | Изменение абсолютных значений, тыс.руб. | Изменение удельного веса, % | ||||||

| 2012 г. | 2013 г. | 2014 г. | 2012 г. | 2013 г. | 2014 г. | 2013г. к 2012г. | 2014г. к 2013г. | 2013г. к 2012г. | 2014г. к 2013г. | |

| 1 Внеоборотные активы | 1646 | 7819 | 19868 | 0,27 | 0,67 | 2,11 | +6173 | +12049 | +0,4 | +1,44 |

| 2 Оборотные активы | 616647 | 1153569 | 919110 | 99,73 | 99,33 | 97,89 | +536922 | -234459 | -0,4 | -1,44 |

| ИТОГО | 618293 | 1161388 | 938978 | 100,0 | 100,0 | 100,0 | +543095 | -222410 | — | — |

Наглядно динамика составляющих актива баланса ООО «Панорама» представлена на рисунке 2.3.

Таким образом, в течение анализируемого периода наблюдается динамика роста внеоборотных и оборотных активов, т.е. всего имущества предприятия.

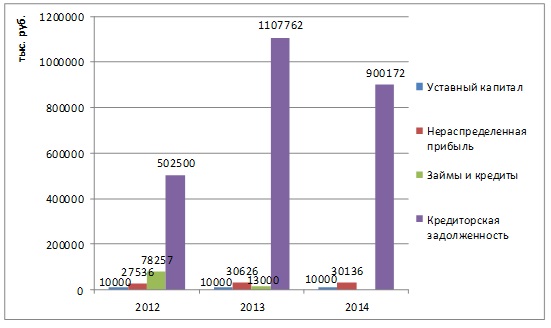

Структура пассива баланса подразделяет источники средств на собственные и заемные. Внутренние накопления образуются за счет распределения валовой, а затем и чистой прибыли.

Результаты анализа динамики и структуры пассивов ООО «Панорама» представлены в таблице 2.

Пассивы ООО «Панорама» (т.е. источники финансирования его активов) состоят из собственного капитала и краткосрочных заемных средств, преимущественно кредиторской задолженности.

В 2014 г. по сравнению с 2012 г. общая величина пассивов выросла с 618 293 тыс. руб. до 938 978 тыс. руб., это произошло за счет роста кредиторской задолженности до 900 172 тыс. руб.

Собственные средства предприятия состоят из уставного капитала, величина которого не изменяется и составляет 10 000 тыс. руб. и нераспределенной прибыли, величина которой в 2013 г. по сравнению с 2012 г. увеличивается на 3 090 тыс. руб., а в 2014 г. снижается на 490 тыс. руб., принимая абсолютное значение равное 30 136 тыс. руб.

Таблица 2. Состав и динамики пассивов ООО «Панорама» за 2012 — 2014 гг.

| Вид источника формирования имущества | Абсолютные значения на конец периода, тыс. руб. | Изменения абсолютных значений, тыс. руб. | Темп роста, % | ||||||

| 2012 г. | 2013 г. | 2014 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | |||

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| III Капитал и резервы | |||||||||

| Уставный капитал | 10000 | 10000 | 10000 | — | — | 100,0 | 100,0 | ||

| Нераспределенная прибыль | 27536 | 30626 | 30136 | +3090 | -490 | 111,2 | 98,4 | ||

| Итого по разделу III | 37536 | 40626 | 40136 | +3090 | -490 | 111,2 | 98,4 | ||

| IV Долгосрочные обязательства | |||||||||

| Отложенные налоговые обязательства | — | — | 2 | — | +2 | — | 100,0 | ||

| Итого по разделу IV | — | — | 2 | — | +2 | — | 100,0 | ||

| V Краткосрочные обязательства | |||||||||

| Займы и кредиты | 78257 | 13000 | — | -65257 | -13000 | 16,6 | — | ||

| Кредиторская задолженность | 502500 | 1107762 | 900172 | +605262 | -207590 | 220,5 | 81,3 | ||

| Итого по разделу V | 580757 | 1120762 | 900172 | +540005 | -207590 | 192,9 | 81,3 | ||

| Баланс | 618293 | 1161388 | 938978 | +543095 | -222410 | 187,8 | 80,8 | ||

Структура пассива представлена в таблице 3.

Краткосрочные обязательства организации представлены в основном кредиторской задолженностью. Её доля в общей стоимости пассивов увеличивается, что указывает на сильную зависимость предприятия от кредиторов.

Таблица 3. Структура пассива ООО «Панорама» за 2012 — 2014 гг.

| Вид источника формирования имущества | Удельный вес, % | Изменение удельного веса, % | |||

| 2012 г. | 2013 г. | 2014 г. | 2013 г. к 2012 г. | 2014 г. к 2013 г. | |

| III Капитал и резервы | |||||

| Уставный капитал | 1,6 | 0,8 | 1,1 | -0,8 | +0,3 |

| Нераспределенная прибыль | 4,5 | 2,7 | 3,2 | -1,8 | +0,5 |

| Итого по разделу III | 6,1 | 3,5 | 4,3 | -2,6 | +0,8 |

| V Краткосрочные обязательства | |||||

| Займы и кредиты | 12,6 | 1,1 | — | -11,5 | -1,1 |

| Кредиторская задолженность | 81,3 | 95,4 | 95,7 | +14,1 | +0,3 |

| Итого по разделу V | 93,9 | 96,5 | 95,7 | +2,6 | -0,8 |

| Баланс | 100,0 | 100,0 | 100,0 | — | — |

Наглядно динамика составляющих пассива баланса ООО «Панорама» представлена на рисунке 2.4.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.