или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ГЛАВА 3. РАЗРАБОТКА МЕРОПРИЯТИЙ ПО ФИНАНСОВОМУ ОЗДОРОВЛЕНИЮ ООО «ПАНОРАМА»

3.1. План финансового оздоровления ООО «Панорама»

При разработке мероприятий по финансовому оздоровлению предприятия следует использовать меры, которые, в первую очередь, способствовали бы максимальному сохранению имущественного комплекса, трудового коллектива и социальных гарантий.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Резервы улучшения финансового состояния ООО «Панорама» связаны, в первую очередь, с эффективным управлением его финансами и деятельностью, правильным определением стратегических целей и тактики их реализации.

Целями улучшения финансового состояния предприятия являются:

- обеспечение ликвидности и платежеспособности на основе оптимального сочетания собственных и заемных источников средств;

- получение прибыли и уровня рентабельности, достаточного для удовлетворения всех потребностей основной, инвестиционной и финансовой видов деятельности предприятия.

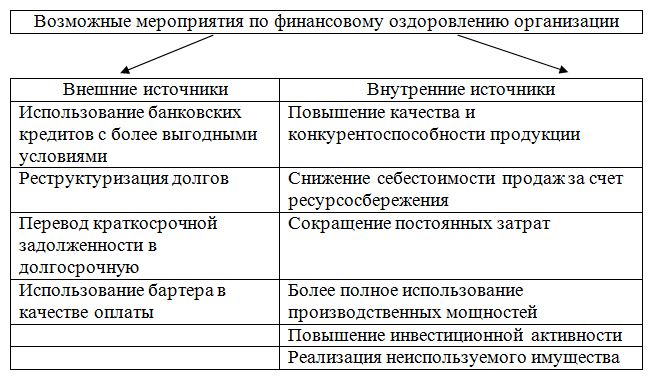

Возможные мероприятия, способствующие восстановлению платежеспособности и поддержке эффективной финансово-хозяйственной деятельности предприятий, представлены в перечне мероприятий по финансовому оздоровлению организации на рисунке 3.1.

Как известно, финансовое состояние ООО «Панорама», во многом зависит от величины и удельного веса собственного капитала в структуре его пассивов, которая в свою очередь зависит от величины получаемой предприятием прибыли.

Прибыль организации складывается как разность между выручкой организации и затратами.

В период высоких темпов инфляции рост прибыли в ООО «Панорама» обеспечивался за счет ценового фактора. Замедление инфляционных процессов, насыщение рынка, развитие конкуренции ограничили возможности предприятия повышать цены и получать прибыль посредством этого фактора.

Рассмотрим некоторые мероприятия из данного перечня мероприятий финансого оздаровления более подробно.

Таким образом, чтобы повысить уровень получаемой прибыли, в ООО «Панорама» необходимо снизить или оптимизировать затраты. В первую очередь, это касается коммерческих и управленческих расходов.

Таким образом, с целью повышения выручки от продаж предлагается:

— создать маркетинговую службу в ООО «Панорама», провести соответствующие исследования в области рынка потенциальных покупателей и конкурентов и по результатам работы разработать маркетинговую политику организации. Маркетинговая служба по результатам работы организации на следующий год разрабатывает документ «Маркетинговая политика организации».

— для привлечения раширения рынка сбыта и получения дополнительных заказов необходимо разработать систему разнообразных скидок.

— в целях привлечения дополнительных финансовых ресурсов для расширения ассортимента предоставляемых услуг предлагается взять долгосрочный кредит в банке.

— организовывать эффективные рекламные мероприятия, направленные на стимулирование сбыта;

— производить разработку прогнозов и предложений наиболее прогрессивных направлений развития предприятия, номенклатуры и ассортимента предоставялемых услуг и т.д.

Выявление положительных и отрицательных сторон оказываемых услуг позволит разрабатывать иные стратегии продаж, наиболее эффективные и позволяющие повысить прибыль ООО « Панорама».

В целях снижения себестоимости продаж необходимо:

- пересмотреть условия закупочных цен и условия договоров на поставку продукции с основными поставщиками с целью выявления для организации максимальной выгоды. Выйти на прямые контакты с производителями с целью оптимизации уровня закупочных цен и условий заключения сделок;

разработать стратегические планы по диверсификации (расширению) бизнеса. В частности, использовать свободные складские площади ООО «Панорама». Это позволит снизить издержки и снизить себестоимость продаж;

- совершенствовать систему оплаты труда (она должна зависеть от результатов труда);

- систематически повышать квалификацию производственного и торгового персонала;

- сокращать трудоемкость работ с помощью применения средств малой механизации (автопогрузчики, кары и т.д.);

- внедрить систему мотивации и стимулирования персонала (применение различных доплат и бонусов к оплате труда).

Одним из важных и актуальных направлений развития ООО «Панорама» является диверсификация деятельности предприятия.

Под диверсификацией понимается любое изменение (увеличение, уменьшение) числа видов деятельности. Изменение вида деятельности может либо иметь целью наращивание потенциала фирмы, либо быть следствием негативных результатов ее функционирования. Есть основания считать, что к диверсификации как средству выхода из кризиса чаще прибегают неблагополучные организации, пытаясь обеспечить приток «живых» денег через переключение деятельности в иную сферу деятельности.

В то же время организации, характеризующиеся устойчивым финансово-экономическим положением, расширяют зону своих интересов, осваивая новые виды деятельности, как материальную основу стабильности бизнеса. Целесообразно отметить, что финансовое положение организации ООО «Панорама» подходит под два этих вывода.

Предлагается выбрать одним из направлений диверсификационной деятельности организации – оказание транспортных услуг и услуг по временному хранению грузов. Предполагается, что данные услуги будут пользоваться спросом, о чем свидетельствуют результаты проведенных отделом сбыта исследований.

Фактор цен в значительной степени влияет на финансовую стабильность организации. Свободные цены устанавливаются самой организацией в зависимости от конкурентоспособности донной продукции, спроса и предложения на рынке. Очевидно, что уровень цен определяется, прежде всего, качеством предоставялемых услуг. В данном случае предлагается рассмотреть снижение отпускной стоимости за счет внутренних ресурсов. Здесь необходимо учитывать, что затраты, связанные с выполнением услуг возможно сократить путем закупки ТМЦ непосредственно у производителей, а не у оптовых фирм.

Устойчивость финансового состояния может быть также обеспечена за счет ускорения оборачиваемости капитала в текущих активах, обоснованного снижения запасов (до норматива), снижения размера дебиторской задолженности, пополнения собственных оборотных средств за счет внешних и внутренних источников. Недостаток собственных средств может быть временно восполнен кредиторской задолженностью, ссудами банков.

В условиях инфляции всякая отсрочка платежа приводит к тому, что ООО «Панорама» реально получает лишь часть стоимости реализованных товаров. Поэтому возникает необходимость оценить возможность предоставления сделки при досрочной оплате, что и будет сделано ниже.

Для инвестирования в наиболее выгодные проекты возможно использовать кредиты банков. Но для этого надо улучшить показатель абсолютной платежеспособности, то есть внести изменения в процесс управления денежными средствами.

Анализ ликвидности показал низкий уровень быстрой и абсолютной ликвидности. Это значит, что на предприятии необходимо наладить процесс по определению оптимального уровня денежных средств, то есть необходимо поддерживать достаточно высокий уровень ликвидности.

Необходимо в дальнейшем нарастить величину реального собственного капитала за счет распределения прибыли в фонды накопления при условии роста части этих фондов, не вложенных во внеоборотные активы. Это будет способствовать росту собственных оборотных средств и повышению финансовой устойчивости организации. Главным источником пополнения собственного капитала является прибыль, поэтому увеличение чистой прибыли — это резерв накопления реального собственного капитала.

Одним из способов управления кредиторской задолженностью предприятия является процесс ее реструктуризации. Данный метод позволяет «растянуть» во времени процесс оплаты долговых обязательств предприятия, что является немаловажным фактором сохранения предприятием относительной устойчивости в кризисных условиях функционирования.

Значительные резервы снижения расходов кроются в сокращении расходов и потерь, включаемых в статью Отчета о прибылях и убытках «Прочие расходы», к числу которых относятся штрафы, пени, неустойки, уплачиваемые организацией за несоблюдение каких-либо договорных условий.

Следует отметить, что в настоящий момент ООО «Панорама» располагает для реализации указанных мероприятий всеми необходимыми материальными и трудовыми ресурсами.

На ликвидность и платежеспособность предприятия оказывает влияние состояние дебиторской задолженности, денежных средств, производственных запасов и прочих активов.

Соответственно основные мероприятия должны быть направлены на повышение ликвидности активов и снижение величины кредиторской задолженности.

Проведенный анализ ликвидности и платежеспособности и прогнозирование платежеспособности ООО «Панорама» позволяют разработать следующие мероприятия по их повышению.

Одним из оптимальных способов управления ликвидностью платежеспособностью предприятия считается ведение платежного календаря, разрабатываемого обычно на предстоящий период времени (с разбивкой по дням, неделям, декадам и т.п.) и состоящего из следующих разделов: график расходования денежных средств или график предстоящих платежей и график поступления денежных средств.

На предприятии возможно составление как отдельных видов платежных календарей (налоговый платежный календарь, платежный календарь по расчетам с поставщиками, платежный календарь по обслуживанию кредита), так и платежного календаря по предприятию в целом. Использование платежного календаря позволяет выявить временной период, когда риск возникновения дефицита будет особенно велик, и заблаговременно принять соответствующие меры по снижению этого риска.

Мероприятия по изысканию дополнительных денежных поступлений от использования основных средств предприятия:

— проанализировать степень использования оборудования (имущества), с тем, чтобы определить перечень имущества, не используемого в текущей хозяйственной деятельности;

— определить круг потенциальных покупателей (пользователей) излишнего оборудования (имущества) посредством изучения конкурентов или возможностей альтернативного использования рассматриваемого имущества;

— сдать в аренду (продать) мало используемое оборудование (имущество).

Так, например, за счет оптимизации величины складских товарных остатков можно освободить до 360 кв.м. складской площади. Данную площадь можно будет использовать для предоставления услуг по временному хранению грузов.

Ставка платы за временное хранение груза составляет 150 руб. (без НДС) за 1 куб.м. в сутки. На площади размером 360 кв.м. без ущерба для сохранности груза можно разместить до 1061 куб.м.

Таким образом, годовая выручка от оказания данного рода услуги составит:

150*1061*365= 58089,75 тыс.руб.

Доп.расходы связанные с хранением грузов (охрана склада, обеспечение противопожарной безопасности, работа грузчиков, кладовщиков и т.д.) составят 56639,92 тыс.руб. Таким образом, прибыль от оказания подобных услуг составит:

Также проведенная в 2014 году инвентаризация показала, что на балансе ООО «Панорама» по строке «Товары для перепродажи» числятся неиспользуемые (находятся без движения более 1 года) и сверхнормативные запасы на сумму 2985 тыс.руб.

В связи с этим ООО «Панорама» рекомендуется реализовать данные материальные ценности пока они не потеряли свой товарный вид и не истек срок их годности. По подсчетам их реальная рыночная стоимость на сегодняшний день составляет порядка 2696 тыс.руб.

Их реализация, конечно, не принесет предприятию никакой прибыли, однако предприятие переведет свои активы из быстрореализуемых в наиболее ликвидные.

Также по итогам инвентаризации выявлено некондиционных и непригодных к употреблению материальных запасов на сумму 14,75 тыс.руб., которые необходимо списать на убытки предприятия.

Размер дебиторской задолженности и скорость ее «превращения» в денежные средства существенным образом может повлиять на ликвидность и платежеспособность ООО «Панорама».

Систематический контроль за состоянием просроченной задолженности ООО «Панорама», за оборачиваемостью средств в расчетах — серьезный резерв повышения ликвидности и снижения риска неплатежеспособности.

В целях ускорения сорок возврата дебиторской задолженности в ООО «Панорама» можно порекомендовать:

— постоянно контролировать состояние расчетов с покупателями, особенно по отсроченным задолженностям. С целью контроля за уровнем и состоянием дебиторской задолженности предприятию рекомендовано вести график погашения дебиторской задолженности.

— разработать определенные условия кредитования дебиторов, среди которых могут быть: скидки покупателям в случае 100%-й предоплаты работ; оплата покупателем полной стоимости работ в случае предоставления коммерческого кредита срок до 3-х месяцев; повышение цен на СМР в случае предоставления коммерческого кредита на срок более 3-х мес. и т.д.;

— ориентироваться на большое число покупателей, чтобы уменьшить риск неуплату одним или несколькими покупателями;

— отслеживать соотношение дебиторской и кредиторской задолженности. Значительное превышение дебиторской над кредиторской задолженностью создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дорогостоящих кредитов банков и займов. Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям, обращение в суд;

— осуществлять регулярный анализ финансовой отчетности клиентов в сопоставлении с данными предыдущих лет;

— формировать своеобразное досье на покупателей, как существующих, так и на потенциальных;

— разрабатывать эффективную дифференцированную политику работы с покупателями. Так, например, всех покупателей можно условно разбить на группы в зависимости от их надежности, финансового состояния и других показателей, важных с точки зрения возможности своевременного расчета за приобретаемую продукцию. Для каждой группы покупателей можно разработать собственную программу предоставления скидок и отсрочек за продукцию;

— проводить политику привлечения добросовестных клиентов, предлагая им новые подходы в обслуживании. Например, предоставление скидок за своевременную оплату продукции, досрочную оплату продукции, доставку по месту требования и т.д.;

— проводить мероприятия, в том числе с привлечением органов власти по взысканию просроченной дебиторской задолженности.

Анализ ликвидности показал низкий уровень абсолютной и быстрой ликвидности. Это значит, что на предприятии необходимо наладить процесс по определению оптимального уровня денежных средств, то есть необходимо поддерживать достаточно высокий уровень ликвидности,

Но в то же время учитывать, что свободные (неинвестированные) денежные средства практически не приносят доход. Поэтому необходимо соблюдать следующие требования:

1 необходим базовый запас денежных средств для выполнения текущих расходов.

2 необходимы определенные денежные средства для покрытия непредвиденных расходов.

3 целесообразно иметь определенную величину свободных денежных средств для обеспечения возможного или прогнозируемого расширения деятельности.

Второе направление, работу по которому следует вести ООО «Панорама» с целью повышения ликвидности, платежеспособности и финансовой устойчивости, — это оптимизации величины кредиторской задолженности.

Одним из способов управления кредиторской задолженностью предприятия является процесс ее реструктуризации. Данный метод позволяет «растянуть» во времени процесс оплаты долговых обязательств предприятия, что является немаловажным фактором сохранения предприятием относительной устойчивости в кризисных условиях функционирования.

Для того чтобы научиться управлять процессом изменения кредиторской задолженности ООО «Панорама» необходимо проводить следующие мероприятия:

1 Коммерческий кредит. В данном случае сырье приобретается у поставщика с ранее оговоренной рассрочкой платежа без условий о процентах. Есть случаи, когда такой процент уже заложен в стоимость сырья. При приобретении у контрагента необходимо произвести полный анализ приобретаемого сырья, а также его цены – выяснить, сколько бы стоило сырье при оплате по факту поступления его покупателя без рассрочки.

2 Оценка эффективности кредитной политики контрагентов, определение стоимости кредиторской задолженности с учетом скидок, бонусов, отсрочек, кредитных лимитов и обязательств.

Как уже было сказано, одним из важных моментов в снижении риска банкротства предприятия, является определение разумного соотношения между дебиторской и кредиторской задолженностями. При этом необходимо проводить оценку не только своих собственных условий кредитования покупателей, но и условий кредитования поставщиков МПЗ (работ, услуг), с точки зрения уменьшения затрат или увеличения дополнительного дохода, получаемого предприятием при использовании скидок.

Предположим, что поставщики предоставляют скидку 5% при оплате в момент отгрузки, либо отсрочку платежа на 45 дней. Оценим целесообразность использования скидки с точки зрения покупателя, использующего для досрочной оплаты кредит под 15% годовых (таблица 27).

Таблица 27 — Расчет финансового результата (расчет на каждую 1000 руб.)

| Показатель | Оплата со скидкой | Оплата без скидки |

| 1. Оплата за сырье, руб. | 950 | 1000 |

| 2. Расходы по выплате процентов, руб. | 950* 0,14*45:365=16,40 | — |

| 3. Итого | 950+16,40=966,4 | 1000 |

Как видно из расчетов таблицы 27 предприятию выгодно использовать скидки и совершать досрочную оплату, привлекая при этом заемные средства. Экономия составит 33,6 (1000-966,4) руб. с каждой тысячи рублей закупленных МПЗ. При размере закупок на уровне 2014 года экономия может составить до 60343*0,0336= 2027,52 тыс. руб.

При этом 5%-ный уровень скидки в данном случае не является минимально допустимым, что и показывают следующие расчеты:

— минимально допустимый уровень скидки = 15%/365*45=1,85%;

— минимально допустимая величина скидки = 1000 * 1,85% = 18,4 руб. с каждой 1000 руб.

1 проведение взаимозачетов. Может быть применено в том случае, если ООО «Панорама» имеет долговые обязательства перед компанией, к которой у него также есть встречные требования. Такую ситуацию не нужно выявлять, если в организации согласовано управление не только кредиторской, но и дебиторской задолженностью.

2 разработка механизма принятия решений о целесообразности работы с контрагентами как на оперативном, так и на стратегическом уровнях.

3 переоформление кредиторской задолженности. Здесь речь идет не о погашении всего долга, а лишь его части. Смысл этого действия состоит в том, что компания предлагает необеспеченный никакими обязательствами кредит перевести в обеспеченный, например залогом или процентами за счет сокращения суммы долга или продления сроков пользования денежными средствами.

4 обеспечение обязательств по краткосрочным кредитам. ООО «Панорама» целесообразно необеспеченные никакими обязательствами краткосрочные кредиты перевести в обеспеченные, например залогом имущества, поручительством третьих лиц. Процентные ставки по обеспеченным кредитам в среднем на 3-4% ниже, чем по необеспеченным. Это позволит предприятию существенно сэкономить на процентах по кредиту в 2015 году как минимум 401-401*11%/15% = 107 тыс. руб. за год.

5 предоставление векселей. Вексель – письменное обязательство, которое должно быть исполнено в соответствии с вновь установленными сроками и с учетом новых процентных ставок. Такой метод освобождает должника от уплаты долга лишь на некоторый период, а кредитору позволяет в дальнейшем получить назад большую сумму, чем предполагалось изначально.

6 процесс перевода краткосрочной кредиторской задолженности в долгосрочные пассивы можно реализовать путем получения долгосрочного кредита. Получение долгосрочного кредита более трудоемкое, чем краткосрочного, однако и проценты по нему, как правило, ниже, чем по краткосрочному.

Произведем расчет экономического эффекта от предложенного мероприятия исходя из следующих условий (табл.25):

— размер процентов по долгосрочному кредиту – 9,5% готовых;

— срок кредитования – 1,5 года;

— размер процентов по полученному ранее краткосрочному кредиту – 15% годовых;

— сумма непогашенных краткосрочных кредитов (на 31.12.2012 г.) – 1153тыс.руб.;

— величина кредиторской задолженности, требующая срочной оплаты (на 31.12.2012 г.) – 4277 тыс.руб.;

— размер начисленных штрафов и пеней за нарушение сроков оплаты (просрочка порядка 3-х мес. – согласно рассчитанным коэффициентам ликвидности) — 0,03% от суммы просроченной задолженности за каждый день просрочки (согласно условиям договора).

Таблица 28 — Расчет экономического эффекта от перевода краткосрочных обязательств в долгосрочные

| Показатель | Расчет | Результат, тыс.руб. |

| Появление сумма долгосрочных обязательств | 1153+4277= | +5430 |

| Снижение суммы краткосрочных обязательств | 1153+4277= | -5430 |

| Размер процентов по полученному долгосрочному кредиту | (1153+4277)*9,5%*1,5 = | -773,775 |

| Сумма экономии по процентам по краткосрочному кредиту | 1153*15%/12*9 = | +129,71 |

| Сумма экономии на пенях и штрафах за просрочку платежей кредиторам | 4277*0,3%*90 = | +1154,79 |

| Экономический эффект | 1154,79+129,71-773,775= | +510,725 |

Как видно из таблицы 28 в случае получения долгосрочного кредита и покрытия за счет него части краткосрочной кредиторской задолженности предприятие сможет сэкономить до 510,725тыс.руб.

1 следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской над кредиторской задолженностью создает угрозу ликвидности и платежеспособности предприятия и делает необходимым привлечение дорогостоящих кредитов банков и займов. Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности является направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям, обращение в суд.

В рамках реализации третьей группы мероприятий предприятию можно предложить следующее:

2 попытаться получить больше прибыли от основной деятельности. Основные источники расходования денежных средств — расходы на содержание помещений и оборудования, коммунальные платежи, заработная плата и амортизация основных средств. Заметим, что начисление амортизации не сопровождается реальным оттоком денежных средств. Заработная плата практически не подлежит уменьшению. Следовательно, нужно попытаться снизить расходы на содержание помещений и оборудования.

Так в целях оптимизации затрат ООО «Панорама» рекомендуется установить в помещениях счетчики воды и тепла.

Предполагается, что экономия по расходам за тепло- и водоснабжение будет составлять до 25 % (или 2745*25 % = 686,25 тыс.руб.) по уровню цен 2013 года).

Расходы на установку и опломбировку счетчиков составят:

- водосчетчики (по 2 в каждое помещение, количество помещений – 4) – 36 тыс.руб. (в т.ч. стоимость счетчиков – 0,6*8=4 тыс.руб., установка счетчиков – 3,5*8 = 28 тыс.руб.; опломбировка счетчиков – 0,5*8 = 4 тыс.руб.);

- теплосчетчики (по 1 в каждое помещение, количество помещений – 4) – 120 тыс.руб. (в т.ч. стоимость счетчиков — 25*4 = 100 тыс.руб., установка счетчиков 4*4 = 16 тыс.руб., опломбировка счетчиков – 1*4 = 4 тыс.руб.);

— итого: 36+120=156 тыс.руб.

Таким образом, чистая экономия средств предприятия составит 530,25 (686,25-156) тыс.руб. На эту же сумму увеличится и прибыль от продаж предприятия.

3 направлять свободные денежные средства на финансовую деятельность. Организация не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и др.) могла бы приносить дополнительную прибыль.

Произведем расчет экономического эффекта от осуществления ООО «Панорама» финансовых вложений в виде предоставления процентных займов работникам организации на срок до 1 года, исходя из следующих условий:

— общая сумма предоставленных займов – 1,5млн.руб.;

— ставка процента по кредиту – 12 %;

— срок кредитования – 12 мес.

Таким образом, дополнительный годовой доход ООО «Панорама» от финансовых вложений составит:

1500*12 % = 180 тыс.руб.

Также рекомендуется, с целью изыскания дополнительных денежных средств, разработать и провести процедуры экономии коммерческих и управленческих затрат: оптимизация численности управленческого персонала, внедрение элементов нормирования косвенных затрат.

3.2. Экономическое обоснование мероприятий по укреплению финансового состояния ООО «Панорама»

По итогам проведенного анализа были разработаны следующие рекомендации по улучшению финансового состояния ООО «Панорама».

Все мероприятия по обеспечению ликвидности, платежеспособности, финансовой устойчивости и рентабельности деятельности ООО «Панорама» могут осуществляться по трем основным направлениям:

1 управление элементами оборотных активов и их временная синхронизация с соответствующими им по срокам оплаты группам пассивов;

2 снижение величины кредиторской задолженности и краткосрочных кредитов и займов;

3 повышение удельного веса собственного капитала путем максимизации выручки и прибыли предприятия.

Прогнозный экономический эффект от реализации мероприятий представлен в таблице 29:

Таблица 29 – Прогнозный экономический эффект от реализации мероприятий

| Мероприятие | Сумма, тыс. руб. |

| Оптимизация величины складских товарных остатков | 1449,83 |

| перевод активов из быстрореализуемых в наиболее ликвидные | 2696,00 |

| Списание некондиционных и непригодных к употреблению материальных запасов | 14,75 |

| Оптимизация расчетов с поставщиками | 2027,52 |

| Использование банковских кредитов с более выгодными условиями | 107,00 |

| Реструктуризация долгов | 510,72 |

| Снижение себестоимости продаж за счет ресурсосбережения | 530,25 |

| Повышение инвестиционной активности | 180,00 |

| Итого: | 7516,07 |

Как видно из вышеприведенных расчетов, предложенные мероприятия окажут положительное влияние на финансовое состояние организации, повысив финансовую независимость предприятия.

Таким образом, при внедрении в практику деятельности предложенных выше мероприятий ООО «Панорама» может улучшить свое финансовое состояние – повысить свою ликвидность, платежеспособность, финансовую устойчивость, прибыльность и рентабельность.

ЗАКЛЮЧЕНИЕ

В условиях внешней нестабильности развития экономики большое значение приобретает анализ финансовых рисков, управление финансовой устойчивостью и платежеспособностью организации.

Финансовая устойчивость характеризуется как состояние счетов хозяйствующего субъекта, которое гарантирует его платежеспособность. Способы управления финансами, финансовой устойчивостью и платежеспособностью должны характеризоваться такими параметрами, чтобы соответствовать требованиям и тенденциям развития рынка и отвечать потребностям предприятия.

Финансовая устойчивость и платежеспособность — это комплексная категория, которую можно характеризовать как определенное состояние финансов, эффективность их размещения и использования, при котором обеспечивается развитие всех сегментов деятельности предприятия. Финансовая устойчивость проявляется как экономические отношения, формирующие финансовый механизм обеспечения поступательного процесса социально-экономического развития.

Под финансовым риском понимается вероятность наступления такого исхода, который приведёт к изменению финансовых показателей деятельности предприятия. Любая деятельность, связанная с вложением капитала, влечет за собой появление риска, опасности и потерь, связанных с недопоступлениями ожидаемых доходов. Вследствие этого возможно появление трех возможных вариантов развития событий, которые могут привести как к убытку, или прибыли, так и к нулевому результату. Оценка финансовых рисков поможет предотвратить возникновение неприятных последствий в работе.

В качестве объекта исследования было выбрано ООО «Панорама».

ООО «Панорама» — проектно-строительная организация, осуществляющая проектирование, строительство, реконструкции, монтаж электро-энергетических сетей.

У предприятия наблюдается динамика роста внеоборотных и оборотных активов, т.е. всего имущества предприятия.

в 2013 г. по сравнению с 2012 г. общая величина активов ООО «Панорама» увеличилась на 543 095 тыс. руб. Основное влияние на это изменение оказал рост оборотных активов на 536 922 тыс. руб., а также внеоборотных активов – на 6 173 тыс. руб. Структура активов изменилась следующим образом: доля внеоборотных активов увеличилась на 0,4 % и составила на конец 2013 года 0,67 %, соответственно на такую же величину уменьшилась доля оборотных активов и составила на конец 2013 года 99,33 %.

В 2014 г. по сравнению с 2013 г. общая величина активов ООО «Панорама» снизилась на 222 410 тыс. руб. Удельный вес внеоборотных активов вырос до 2,11 %, доля оборотных активов снизилась с до 97,89 %.

Пассивы ООО «Панорама» (т.е. источники финансирования его активов) состоят из собственного капитала и краткосрочных заемных средств, преимущественно кредиторской задолженности.

В 2014 г. по сравнению с 2012 г. общая величина пассивов выросла с 618 293 тыс. руб. до 938 978 тыс. руб., это произошло за счет роста кредиторской задолженности до 900 172 тыс. руб.

Собственные средства предприятия состоят из уставного капитала, величина которого не изменяется и составляет 10 000 тыс. руб. и нераспределенной прибыли, величина которой в 2013 г. по сравнению с 2012 г. увеличивается на 3 090 тыс. руб., а в 2014 г. снижается на 490 тыс. руб., принимая абсолютное значение равное 30 136 тыс. руб.

Таким образом, в течение анализируемого периода наблюдается динамика роста кредиторской задолженности и снижения собственного капитала, что отрицательно характеризует деятельность предприятия за исследуемый период.

Наибольший удельный вес в структуре источников формирования имущества занимают заемные средства. Кроме того, в 2014 г. по сравнению с 2012 г. произошло уменьшение доли собственного капитала с 6,1 % до 4,3 % и увеличение доли краткосрочных обязательств с 93,9 % до 95,7 %, что отрицательно характеризует деятельность предприятия и увеличивает риск неплатежеспособности.

Коэффициент автономии в 2012 г. составил 0,06 (при нормативном значении >0,4), что свидетельствует о зависимости предприятия от средств кредиторов. В 2014 г. по сравнению с 2012 г. коэффициент автономии снизился до величины 0,04. Это свидетельствует о повышении зависимости предприятия от внешнего финансирования и фактической нехватки собственных средств, и как следствие риска неплатежеспособности организации.

Коэффициент финансовой зависимости показывает удельный вес заемных средств в общей сумме источников финансирования. В 2012 г. значение коэффициента составило 0,94; в 2012 г. выросло до 0,97 (что в превышает нормативное значение ≤ 0,4); а в 2014 г. по сравнению с 2012 г. снова увеличилось до 0,96, что не входит в нормативное значение и указывает на финансовую неустойчивость предприятия.

Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств привлекло предприятие на 1 рубль вложенных в активы собственных средств. Значение коэффициента в 2012 – 2014 гг. больше нормативного значения, что означает зависимость предприятия от внешних источников средств, потерю финансовой устойчивости (автономности).

Коэффициент обеспеченности собственными оборотными средствами определяет степень обеспеченности организации собственными оборотными средствами, необходимыми для ее финансовой устойчивости.

В 2012 г. коэффициент обеспеченности собственными оборотными средствами составлял 0,06, что ниже нормативного значения >0,1; однако все же свидетельствует о том, что у предприятия имеются незначительные собственные оборотные средства. В 2014 г. коэффициент обеспеченности собственными оборотными средствами имел значение 0,02, что отрицательно характеризует деятельность предприятия и указывает на недостаток собственных оборотных средств.

Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников. В 2012 – 2014 гг. его значение намного ниже нормативного значения, в 2014 году только 4 % активов финансируется за счет устойчивых источников. Снижение показателя свидетельствует о том, что ООО «Панорама» испытывает финансовые затруднения и существует риск потери независимости.

Норма чистой прибыли измеряется в процентах и определяется как отношение чистой прибыли к выручке (нетто). Нормативное значение этого параметра около 0,2. В 2012 — 2014 гг. норма чистой прибыли составляла 0,007 и 0,009 соответственно, однако эти значения нормы чистой прибыли далеки от нормативного. В 2014 г. по сравнению с 2013 г. происходит небольшой рост уровня чистой прибыли организации, который принимает значение 0,029, что характеризует небольшой рост доходности хозяйственной деятельности организации.

Рассмотрев основные показатели деятельности ООО «Панорама», можно отметить, что предприятие на настоящий момент теряет способность приносить экономические выгоды и существует риск потери платежеспособности и финансовой устойчивости в будущем.

Проанализировав коэффициенты платежеспособности и финансовой устойчивости, можно сделать вывод, что соответствует норме лишь один показатель: коэффициент абсолютной ликвидности. Остальные показатели сигнализируют, что предприятие находится в тяжелом финансовом состоянии. Об этом свидетельствует отрицательная эффективность хозяйственной деятельности, высокая дебиторская задолженность, превышение обязательств над собственными средствами, низкая степень платежеспособности по текущим обязательствам, низкая степень обеспеченности организации оборотными средствами для ведения хозяйственной деятельности, отсутствие собственных оборотных средств.

Положение ООО «Панорама» связано с определенным риском утраты ликвидности и платежеспособности, риском снижения финансовой устойчивости. Кроме того, 95 % имущества сформировано за счет кредиторской задолженности и краткосрочных кредитов, хотя и предприятие не находится в критическом состоянии, но если так будет продолжаться далее (рост обязательств и снижение выручки и прибыли), то ООО «Панорама» может потерять финансовую устойчивость и независимость.

Также согласно количественным подходам прогнозирования риска потери устойчивого финансового положения, было установлено в какой мере подтвердится платежеспособность и финансовая устойчивость ООО «Панорама».

Вероятность банкротства ООО «Панорама» по двухфакторной модели Федотовой показывает ,что вероятность банкротства ООО «Панорама»менее 50 %, поскольку показатель Z в период 2012 — 2014 гг. стабильно принимает отрицательное значение. Следует отметить, что динамика коэффициента положительная, соответственно увеличивается и вероятность банкротства.

По модели Альтмана видно, что в 2014 г. Z < 1,23, что является критерием банкротства и сигнализирует о высокой вероятности банкротства.

Согласно модели Лиса у ООО «Панорама» показатель Z выше предельного значения, равного 0,037, что свидетельствовало о низкой вероятности банкротства.

С помощью модели Таффлера в 2012 – 2014 гг. показатель Z превышает 0,3. Это говорит о том, что у организации неплохие долгосрочные перспективы и практически полностью исключает возможность банкротства.

Согласно модели Иркутской государственной экономической академии у предприятия минимальный риск банкротства ( менее 10%), так как R в течение всех трех лет значительно превышает значение 0,42.

Значения показателей и вероятности банкротства ООО «Панорама» за 2012 – 2014 г. по модели Р.С. Сайфуллина и Г.Г. Кадыкова говорит о том, что в 2012 – 2014 гг. R показатель был больше 1, что говорит об удовлетворительном финансовом состоянии организации и, как следствие, о низкой вероятности банкротства организации.

Исходя из оценочных показателей платежеспособности и кредитоспособности ООО «Панорама» по методике Сбербанка России, можно сделать вывод о том, что предприятие можно отнести к третьей категории., т.е. оно нерентабельное.

В итоге следует сказать, что значительное увеличение дебиторской задолженности, в совокупности с увеличением кредиторской задолженности в 2014 г. по сравнению с 2012 г. является тревожным фактором деятельности организации, так как темпы роста кредиторской задолженности более чем в 2 раза превышают темпы роста дебиторской задолженности.

Негативным моментом 2014 г. является также низкая доля собственного капитала. Перспективы организации представляются весьма туманными, даже ввиду положительного показателя чистой прибыли организации.

Итак, большинство моделей диагностики банкротства однозначно говорят о низком риске потери финансовой устойчивости и платежеспособности ООО «Панорама».

В ходе анализа выявили причины, по которым предприятие испытывает финансовые затруднения и имеет высокой финансовый риск: наличие большого размера дебиторской задолженности, завышенная сумма материальных запасов, наличие высокой кредиторской задолженности.

При разработке мероприятий по финансовому оздоровлению предприятия следует использовать меры, которые, в первую очередь, способствовали бы максимальному сохранению имущественного комплекса, трудового коллектива и социальных гарантий.

Резервы улучшения финансового состояния ООО «Панорама» связаны, в первую очередь, с эффективным управлением его финансами и деятельностью, правильным определением стратегических целей и тактики их реализации.

Целями улучшения финансового состояния предприятия являются:

− обеспечение ликвидности и платежеспособности на основе оптимального сочетания собственных и заемных источников средств;

− получение прибыли и уровня рентабельности, достаточного для удовлетворения всех потребностей основной, инвестиционной и финансовой видов деятельности предприятия.

Чтобы повысить уровень получаемой прибыли, в ООО «Панорама» рекомендуется снизить или оптимизировать затраты. В первую очередь, это касается коммерческих и управленческих расходов.

Также в рамках работы предложены мероприятия по изысканию дополнительных денежных поступлений от использования основных средств предприятия:

С целью повышения ликвидности, платежеспособности и финансовой устойчивости предложена оптимизация величины кредиторской задолженности.

Также в рамках работы разработан ряд мероприятий, направленных на получение большей прибыли от основной деятельности.

В целом экономический расчет эффективности от предложенных мероприятий показал следующий эффект:

- Оптимизация величины складских товарных остатков обспечит эффективность до 1449,83 тыс.руб. за год.

- Перевод активов из быстрореализуемых в наиболее ликвидные обспечит эффективность до 2696 тыс.руб.

- Списание некондиционных и непригодных к употреблению материальных запасов обспечит эффективность до 14,75 тыс.руб.

- Оптимизация расчетов с поставщиками обспечит эффективность до 2027,52 тыс. руб.

- Использование банковских кредитов с более выгодными условиями обспечит эффективность до 107 тыс. руб. за год

- Реструктуризация долгов обспечит эффективность до 510,725 тыс. руб.

- Снижение себестоимости продаж за счет ресурсосбережения обспечит эффективность до 530,25 тыс. руб.

- Повышение инвестиционной активности обспечит эффективность до 180 тыс.руб.

- Общая сумма прогнозируемой эффективности составит до 7516,075 тыс. руб.

Таким образом, внедрение в практику предложенных мероприятий ООО «Панорама» может улучшить свое финансовое состояние – повысить свою ликвидность, платежеспособность, финансовую устойчивость, прибыльность и рентабельность.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский кодекс Российской Федерации часть первая от 30 ноября 1994 г. № 51-ФЗ, часть вторая от 26 января 1996 г. № 14-ФЗ, часть третья от 26 ноября 2001 г. № 146-ФЗ и часть четвертая от 18 декабря 2006 г. № 230-ФЗ (в ред. от 21.11.2014)

- Федеральный закон от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» (в ред. от 18.07.2014 N 228-ФЗ)

- Постановление Правительства РФ от 29.04.2006 № 260 «О мерах по реализации Федерального закона «О несостоятельности (банкротстве) кредитных организаций»

- Постановление Правительства Российской Федерации от 25.06.2003 г. № 367 «Об утверждении правил проведения арбитражным управляющим финансового анализа»

- Методические указания по проведению анализа финансового состояния организаций, утвержденные приказом ФСФО России от 23.01.01 г. № 16.

- Анализ и диагностика финансово-хозяйственной деятельности : учеб. пособие / Под ред. И.А. Либермана. – М.: издательство РИОР, 2012. — 220 с.

- Анализ и диагностика финансово-хозяйственной деятельности организации / Фролова Т.А. — Таганрог: Изд-во ТРТУ, 2012. – 241 с.

- Арабян, К.К. Анализбухгалтерской (финансовой) отчетности внешними пользователями : учеб. пособие / К.К. Арабян. — М.: КноРус, 2014. – 298 с

- Артюшин, В.В.Финансовый анализ : учеб. пособие / В.В. Артюшин. — М. : ЮНИТИ, 2014. — 120 с.

- Баканов, М.И. Теория анализа хозяйственной деятельности : учеб. пособие / М.И. Баканов, А.Д. Шеремет. – М.: Финансы и статистика, 2013. – 197 с.

- Балабанов, И.Т. Основы финансового менеджмента : учеб. пособие / И.Т. Балабанов. — М. : Финансы и статистика, 2014. — 208 с.

- Бандурин, В.В. Проблемы управления несостоятельными организациями в условиях переходной экономики / В.В. Бандурин, В.Е. Ларицкий. – М.: Наука и экономика, 2013. – 164 с.

- Банкротство организации: анализ,учет и прогнозирование : учеб. пособие / К.В. Балдин и др. — 4-е изд. — М.: Дашков и К°, 2013. — 375 с.

- Бланк, И.А. Управление активами. — М.: ИНФРА – М, 2014. – 720 с.

- Буханова, С.М. Комплексная методика анализа финансовой устойчивости организации / С.М. Буханова, Ю.А. Дорошенко, О.Б. Бендерская // Экономический анализ: теория и практика.- 2014.- №7. — С. 8 – 15.

- Гондарь, В.А. Определение экономического состояния организации / В.А. Гондарь // Экономика, финансы, право. – 2014. — № 5. – С. 17 – 19.

- Гончаров, А.И. Взаимосвязь факторов неплатежеспособности организаций / А.И. Гончаров // Финансы. — 2014. — №5. — С. 53 – 54.

- Гончаров, А.И. Система индикаторов платежеспособности организации / А.И. Гончаров // Финансы. — 2014. — №2. — С. 69 – 70.

- Ефимова, О.В. Финансовый анализ. – М.: Бухгалтерский учет, 2012. – 528 с.

- Кобозева, Н.В.Банкротство: учет, анализ, аудит: практическое пособие / Н.В. Кобозева. — М.: Магистр: ИНФРА-М, 2014. – 206 с.

- Ковалев, В. Анализ хозяйственной деятельности организации / В. Ковалев, О. Волкова. — М.: ТК Велби, 2013. – 424 с.

- Кокорев, Н.А. Учет и анализ банкротств: учеб. пособие / Н.А. Кокорев, И.Н. Турчаева. – М.: издательство КноРус, 2014. – 192 с.

- Коржинова, С.Ю. Оценка вероятности банкротства / С.Ю. Коржинова // Главбух. — 2014. — № 12. — С. 19 – 26.

- Кучеренко, С.А. Диагностика финансового состояния и прогнозирование банкротства организаций / С.А. Кучеренко. – Краснодар: ИЭиУМиСС, 2013. – 171 с.

- Лихачева, О.Н. Долгосрочная и краткосрочная финансовая политика организации : учеб. пособие / О.Н. Лихачева, С.А. Щурова. Под ред. д-ра экон. наук, проф. И. Я Лукасевича. – М.: Вузовский учебник, 2014. – 215 с.

- Любушин, Н.П. Комплексный экономический анализ хозяйственной деятельности : учеб. пособие / Н.П. Любушин. – М.: ЮНИТИ-ДАНА, 2014. – 448 с.

- Маренков, Н.Л. Экономический анализ / Н.Л. Маренков, Т.Н. Веселова. — Ростов-на-Дону: Феникс, 2013. – 416 с.

- Найденов, Н.Д. Учет и анализ в условиях банкротства / Н.Д. Найденов, А.В. Румянцев.- Сыктывар: КФ ВГСХА, 2014. – 164 с.

- Попова, Л.В. Учет и анализбанкротств: учеб. пособие / Л.В. Попова, И.А. Маслова. — М.: Дело и Сервис, 2014. — 239 с.

- Прыкина, Л.В. Экономический анализ организации: учеб. для вузов. – М. : ЮНИТИ-ДАНА, 2014. – 407 с.

- Рудакова, Т.А. Учетно-аналитические аспекты банкротства : учеб. пособие / Т.А. Рудакова; Федер. агентство по образованию, Алт. гос. ун-т. – Барнаул: Изд-во АГУ, 2014. – 292 с.

- Румак, В.Г. Учет и анализбанкротств: учеб. пособие / В.Г. Румак. — СПб. : СПб ИВЭСЭП, 2014. – 121 с.

- Савицкая, Г.В. Анализ хозяйственной деятельности организации : учеб. пособие / Г.В. Савицкая. – Мн.: Новое знание. — 2013. – 704 с.

- Телюкина, М.В. Комментарии к Федеральному закону «О несостоятельности (банкротстве)» от 26.10.2002 №127-ФЗ / М.В. Телюкина // Собрание Законодательства Рос. Федерации. – 2014. – №14. – Ст. 121.

- Учет и анализ банкротств: учебник / Г.В. Федорова. – М. : Издательство «Омега-Л», 2014. – 284 с.

- Учет и анализ банкротств: учеб. пособие / С.Г. Байкина. – М. : ЮНИТИ-ДАНА, 2014. – 218 с

- Чернышева, Ю.Г. Анализ финансово-хозяйственной деятельности организации : учеб. пособие / Ю.Г. Чернышева, Э.А. Чернышев. – М : ИКЦ «МарТ», – 304 с.

- Чугаева, Т.Д. Комплексный экономический анализ хозяйственной деятельности : учеб. пособие. Барнаул: Изд-во Алтайской академии экономики и права, 2013. — 156 с.

- Чупров, С.В. Анализ нормативов показателей финансовой устойчивости организации / С.В. Чупров // Финансы. – 2014. — №2. — С. 17 – 19.

- Черненко, А.Ф.Анализ финансовой отчетности: учеб. пособие / А.Ф. Черненко, А. В. Башарина. — Ростов н/Д: Феникс, 2014. — 285 с.

- Шеремет, А.Д. Теория экономического анализа: учебник. – М.: Инфра-М, 2012. – 333 с.

- Шеремет, А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. — М.: ИНФРА-М, 2013. — 208 с.

- Экономический анализ: учеб. пособие / Под ред. Л.Т. Гиляровской. — М. : ЮНИТИ – ДАНА, 2014- 615 с.

- Как провести финансовый анализ //Финансовый аналитик. 2014. — № 12 – С.5-9.

- Управление рисками // Экспресс. 2014. – № 10 – 5-10 .

- Скоринг позволит предупредить риски отсрочки платежа // Эксперт. – 2014. — № 5 – С5-12.

- Как скорректировать баланс // Бухгалтер. 2014. — №5 – С2-3.

- Система показателей для оперативного принятия управленческих решений // Финансовый аналитик. 2014.-№20 – С.10-15.

- Оценка финансового состояния компании // Бухгалтер. – 2014.-№20 – С. 10-16.

- Как избежать ошибок при расчете показателей //Эксперт. – 2014. — №10. – С.20-22.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.