ГЛАВА II. Анализ финансового состояния предприятия на примере ООО «ДИАДАР СПб»

2.1. Анализ имущества организации и источников ее формирования на примере ООО «ДИАДАР СПб»

2.1.1. Анализ состава и структуры имущества ООО «ДИАДАР СПб»

Имущество фирмы предназначено для производства и реализации продукции, выполнения работ, оказанных услуг. Оценка структуры и размещение имущества имеет первостепенное значение для определения финансового состояния фирмы.

Имущество фирмы отражается в активе баланса. По данным актива баланса определяется:

- динамика имущества – горизонтальный анализ баланса.

- структура имущества – вертикальный анализ баланса.

Таблица 1- Структура состава и структуры имущества ООО «ДИАДАР СПб».

| Показатели | Сумма в тыс.руб. | Изменение +/- | Темп изменений,% | Удельный вес в % к стоимости имущества | ||

| На 31 декабря 2014 года | На 31 декабря 2015 года | На 31 декабря 2014 года | На 31 декабря 2015 года | |||

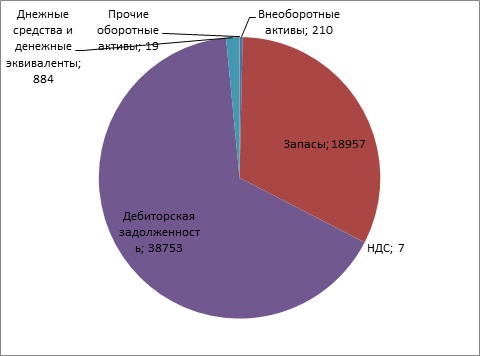

| 1.Внеоборотные активы ( А1) | 13 | 210 | 197 | + 1 615,4 | 0,02 | 0,35 |

| 2.Оборотные активы (А2) | 54 769 | 58 620 | 3 851 | +107 | 99,97 | 99,64 |

| В том числе: 2.1 Запасы | 15 561 | 18 957 | 3 396 | + 121,8 | 28,4 | 32,22 |

| 2.2 НДС | 330 | 7 | — 323 | 2,12 | 0,60 | 0,01 |

| 2.3 Дебиторская задолженность | 38 709 | 38 753 | 44 | 100,1 | 70,66 | 65,87 |

| 2.4 Денежные средства и денежные эквиваленты | 155 | 884 | + 729 | 570,3 | 0,28 | 1,5 |

| 2.5 Прочие оборотные активы | 14 | 19 | + 5 | 135,7 | 0,02 | 0,03 |

| Итого имущества: (Итог баланса) | 54 782 | 58 830 | + 4 048 | 107,4 | 100 | 100 |

Вывод: Как видно из таблицы анализа актива баланса общая стоимость имущества на начало анализируемого периода составляла 54782 тыс.руб. В его составе оборотные средства составляли 54769 тыс. руб., а их удельный вес в структуре активов занимал 99,97%. За отчетный период они выросли на 3851 тыс. руб. или на 107%. Наиболее существенно возросла наименее мобильная часть запасы – на 3396 тыс. руб. или 121,8%, удельный вес на начало анализируемого периода составил 28,4%, а на конец увеличился до 32,22%. Сумма денежных средств так же увеличилась на 729 тыс. руб., темп роста составил 570,3%, а удельный вес вырос от 0,28% до 1,5%., но доля их в структуре оборотных активов очень мала. Существенно снизился Налог на добавленную стоимость по приобретенным ценностям (НДС) – на 323 тыс. руб. Основную часть оборотных активов занимает Дебиторская задолженность, которая увеличилась на 44 тыс. руб., но ее доля в общей структуре имущества снизилась: на начало периода удельный вес составлял 70,66% , а на 31.12.2015 года 65,87%.

За анализируемый период внеоборотные активы существенно возросли – на 197 тыс. руб., темп прироста составил 1615,4%. Соответственно увеличилась и их доля в структуре баланса – с 0,02% до 0,35%. Это свидетельствует о расширении деятельности и росте экономического потенциала компании.

2.1.2. Анализ источников формирования имущества ООО «ДИАДАР СПб».

Поступление, приобретение, создание имущества фирма осуществляет за счет собственных и заемных средств.

Характеристика источников представлена в пассиве баланса. По данным пассива определяется:

1.динамика источников – проводится горизонтальный анализ пассива

2.структура источников – проводится вертикальный анализ пассива

Результаты анализа представлены в таблице.

Таблица 2 — Анализ источников формирования имущества.

| Показатели | Сумма, тыс.руб. | Изменение +/- | Темп изменений, % | Удельный вес в % к общей стоимости источников | ||

| На 31.12.2014 год | На 31.12.2015 год | На 31.12.2014 год | На 31.12 2015 год | |||

| 1.Собственные источники (Капитал и резервы) | 2290 | 3246 | 956 | 141,7 | 4,18 | 5,51 |

| 1.1. Уставной капитал | 200 | 200 | 0 | 100 | 0,36 | 0,33 |

| 1.2. Нераспределенная прибыль (непокрытый убыток) | 2090 | 3046 | 956 | 145,7 | 3,81 | 5,17 |

| 2. Заемные источники | 52 492 | 55 584 | 3092 | 105,89 | 95,81 | 94,48 |

| 2.1. Кредиторская задолженность | 52 492 | 55 584 | 3092 | 105,89 | 95,81 | 94,48 |

| Всего источников (Итог баланса) | 54 782 | 58 830 | 4048 | 107,4 | 100 | 100 |

Вывод: Собственные источники организации увеличились на 956 тыс. руб. или на 141,7% за счет увеличения Нераспределенной прибыли. Размер уставного капитала не менялся. Доля Собственных источников в общей структуре имущества на начало периода составила 4,18%, а в конце 5,51%.

Долгосрочных обязательств организация не имеет.

Среди краткосрочных обязательств у организации только кредиторская задолженность, которая увеличилась на 3092 тыс. руб., или 105,89%. Удельный вес в общей структуре имущества снизился на 1,33% и составил на конец периода 94,48%.

2.2. Анализ кредиторской и дебиторской задолженности ООО «ДИАДАР СПб»

2.2.1. Анализ состава и структуры кредиторской задолженности

Таблица 3 – Анализ состава и структуры кредиторской задолженность

| Состав кредиторской задолженности | Сумма, тыс.руб. | Изменение +/- | Темп изменений,% | Удельный вес в % к всего | ||

| На 31.12.2014 год | На 31.12.2015 | На 31.12.2014 | На 31.12.2015 | |||

| Перед пос- тавщиками и подрядчиками | 48268 | 44459 | — 3809 | 92,1 | 92 | 80 |

| Перед работниками по оплате труда | 69 | 1451 | 1382 | 2102,9 | 0,13 | 2,62 |

| Перед государственными внебюджетными фондами | 40 | 117 | 77 | 292,5 | 0,07 | 0,21 |

| Перед государством по налогам и сборам | 94 | 120 | 26 | 127,6 | 0,17 | 0,21 |

| Прочим кредиторам | 3892 | 3574 | — 318 | 91,8 | 7,41 | 6,42 |

| Расчеты с покупателями и заказчиками | 129 | 5863 | 5734 | 4545 | 0,24 | 10,54 |

| Всего | 52492 | 55584 | 3092 | 105,9 | 100 | 100 |

Вывод: Наибольшую долю кредиторской задолженности составляет задолженность перед поставщиками и подрядчиками. Ее удельный вес в структуре составляет 92% на начало периода, но затем он снизился до 80%. Это произошло в связи с тем, что увеличились другие статьи, такие как Расчеты с покупателями и заказчиками — на 5734 тыс. руб. или на 4545%. А так же возросла задолженность перед работниками по оплате труда – на 1382 тыс. руб., темп роста составил 2102,9%. Задолженность по налогом увеличилась не существенно, на 26 тыс. руб.

2.2.2. Анализ состава структуры дебиторской задолженности

Таблица 4 — Анализ состава и структуры дебиторской задолженности.

| Состав дебиторской задолженности | Сумма, тыс.руб. | Изменение +/- | Темп изменений, % | Удельный вес в % к всего | ||

| На 31.12.2014 год | На 31.12.2015 год | На 31.12.2014 год | На 31.12.2015 год | |||

| Расчеты с покупателями и заказчиками | 38459 | 38294 | -167 | 99,6 | 99,4 | 98,8 |

| Расчеты по налогам и сборам | 102 | 130 | 28 | 127,5 | 0,3 | 0,3 |

| Расчеты по социальному страхованию | 25 | 20 | -5 | 80 | 0,1 | 0,1 |

| Расчеты с подотчетными лицами | 35 | 125 | 90 | 357,1 | 0,1 | 0,3 |

| Расчеты с разными дебиторами и кредиторами | 88 | 186 | 98 | 211,4 | 0,2 | 0,5 |

| Всего | 38709 | 38753 | 44 | 100,1 | 100 | 100 |

Вывод: Из анализа дебиторской задолженности видно, что в ее структуре преобладает задолженность покупателей и заказчиков, чья доля в общей сумме задолженности на 31.12.2015 года занимает 98,8%. Это значение снизилось на 0,6%. Подобная тенденция свидетельствует о необходимости уделять больше вниманию работе с покупателями в целях ускорения оборачиваемости дебиторской задолженности и снижения ее величины.

2.2.3. Сравнительный анализ дебиторской и кредиторской задолженности

Таблица 5 – Сравнительный анализ дебиторской и кредиторской задолженности.

| Показатель | 2014 г., тыс.руб. | 2015 г.,тыс. руб. | Изменение +/- |

| Кредиторская задолженность | 52492 | 55584 | 3092 |

| Дебиторская задолженность | 38709 | 38753 | 44 |

| Коэффициент соотношения дебиторской и кредиторской задолженности | 0,7 | 0,7 | 0 |

Вывод: Для определения оптимального соотношения дебиторской и кредиторской задолженностей является расчет коэффициента, который позволяет определить, сколько приходится дебиторской задолженности на 1 рубль кредиторской. Для коэффициента соотношения задолженности оптимальное значение варьируется от 0,9 до 1, то есть кредиторская задолженность должна не более чем на 10% превышать дебиторскую.

Коэффициент соотношения дебиторской и кредиторской задолженности имеет низкий показатель. Это говорит о том, что соотношение дебиторской и кредиторской задолженности нерациональное. С одной стороны увеличенная кредиторская задолженность – это привлекательный способ финансирования, так проценты здесь обычно не взимаются. С другой стороны из–за отсрочек по платежам у предприятия могут возникнуть проблемы с поставщиками, ущерб репутации из-за неблагоприятных отзывов кредиторов, судебные издержки по делам, возбужденным поставщиками.

2.3. Оценка платежеспособности и финансовой устойчивости ООО «ДИАДАР СПб»

2.3.1. Анализ коэффициентов финансовой устойчивости ООО «ДИАДАР СПб»

В условиях рынка хозяйственная деятельность фирмы осуществляется за счет самофинансирования, а при недостатке собственных финансовых ресурсов, за счет заемных средств. Использование альтернативных источников имеет свои достоинства и недостатки. Так собственные средства – это минимальный риск, но и небольшая доходность. Заемные – это высокая эффективность, но и максимальный риск. Риск нарастает с увеличением доли заемных средств и фирма, структура источников которой имеет значительный перекос в сторону долгов, может обанкротиться, если сразу несколько кредиторов потребуют свои деньги обратно в неудобное для фирмы время.

Финансовая устойчивость – это независимость фирмы от внешних источников, характеризуется соотношением собственных и заемных средств.

Таблица 6 — Анализ коэффициентов финансовой устойчивости.

| Показатели | На 31.12.2014 год | На 31.12.2015 год | Изменение +/- |

| 1.Собственный капитал, тыс.руб.(П3) | 2290 | 3246 | 956 |

| 2.Заемный капитал, тыс.руб.(П4,П5) | 52492 | 55584 | 3092 |

| 3.Всего источников, тыс.руб. (Итог баланса) | 54782 | 58830 | 4048 |

| 4.К финансовой независимости | 0,04 | 0,05 | 0,01 |

| 5.К финансовой устойчивости | 0,04 | 0,05 | 0,01 |

| 6.К финансирования | 0,04 | 0,06 | 0,02 |

Вывод: Из данных таблицы видно, что показатели всех трех коэффициентов финансовой независимости за анализируемый период критически ниже нормативного значения, что говорит о том, что ввиду недостатка собственного капитала (6.1% от общего капитала) большая часть имущества организации сформирована из заемных средств и это может свидетельствовать об опасности неплатежеспособности.

2.3.2. Оценка обеспеченности текущей деятельности фирмы собственными источниками финансирования.

Оценка состояния оборотных активов, с точки зрения обеспечения собственными оборотными средствами, основана на расчете коэффициентов, значение которых сопоставляется за ряд периодов и сравниваются с их нормативными, рекомендуемыми значениями.

Таблица 7 – Расчет коэффициентов собственных оборотных средств.

| Показатель | Нормативное значение. | 2014 год | 2015 год | Изменение +/- |

| 1. СОС | — | 2277 | 3036 | 759 |

| 2. Коэффициент доли СОС в активах фирмы | > 30% | 4,1 | 5,2 | 1,1 |

| 3. Коэффициент доли СОС в запасах и затратах | > 50% | 14,6 | 16 | 21,3 |

| 4. Коэффициент маневренности собственного капитала | >50% | 99,4 | 93,5 | -5,9 |

| 5. Коэффициент обеспеченности СОС | >/= 0,1 | 0,04 | 0,05 | 0,01 |

Вывод: Как видно из данной таблицы нормативному значению соответствует только Коэффициент маневренности собственного капитала и имеет очень высокие показатели, что говорит о том, что большая часть собственного капитала используется для текущей деятельности предприятия, т.е. вложена в оборотные средства. Однако остальные коэффициенты имеют низкие показатели и не дотягивают до нормативных. Это связано с тем, что большая часть оборотных активов сформирована из заемных средств.

При таких значениях данных коэффициентов имеет место высокая вероятность потери фирмой финансовой устойчивости.

2.3.3. Определение типа финансовой устойчивости.

Наиболее обобщающим показателем финансовой устойчивости фирмы является излишек или недостаток источников, необходимых для формирования запасов и затрат.

К нормальным источникам формирования запасов ИФЗ норм. — относятся СОС, краткосрочные кредиты и займы и кредиторская задолженность по товарным операциям.

В зависимости от соотношения показателей запасы и затраты, СОС и ИФЗ норм. можно говорить о финансовой устойчивости:

ИФЗ норм. = СОС + Краткосрочные кредиты и займы + Кредиторская задолженность по товарным операциям

ИФЗ норм. 2014 год = 2277 + 0 + 48268 + 3892 + 129 =54566

ИФЗ норм. 2015 год = 3036 + 0 + 44459 + 3574 + 5863 =56932

Таблица 8 – Определение типа финансовой устойчивости

| Показатели | На 31.12.2014 год | На 31.12.2015 год | Изменение +/- | Темп изменений, % |

| 1. Запасы и затраты | 15891 | 18964 | 3073 | 119,3 |

| 2. СОС | 2277 | 3036 | 759 | 133,3 |

| 3. ИФЗ норм. | 54566 | 56932 | 2366 | 104,3 |

Вывод: На протяжении анализируемого периода компания имела тип финансовой устойчивости: нормальный. Что говорит о том, что предприятие использует различные «нормальные» источники средств – собственные и заемные.

2.4. Анализ деловой активности и рентабельности деятельности ООО «ДИАДАР СПб»

2.4.1. Анализ динамики и структуры показателей прибыли

Результативность производственно-хозяйственной деятельности фирмы отражают показатели экономического эффекта и экономической эффективности.

Показатели экономического эффекта отражают результативность абсолютной величиной. Сюда относятся показатели валовой прибыли, прибыль от продаж, налогооблагаемая прибыль и чистая прибыль.

Показатели экономической эффективности характеризуют относительную доходность или прибыльность различных сторон деятельности предприятия. Они более полно отражают окончательные результаты хозяйственной деятельности, т.к. их величина показывает соотношение экономического эффекта с затраченными им наличными ресурсами.

Показатели рентабельности объединяют в несколько групп:

- Показатели характеризующие рентабельность затрат.

- Показатели, характеризующие рентабельность продаж.

- Показатели, характеризующие доходность капитала и его частей.

- Показатели, характеризующие рентабельность производства.

Таблица 9 — Анализ динамики и структуры показателей прибыли.

| Показатели | Код | На 31.12.2014г. тыс. руб. | На 31.12.2015г. тыс. руб. | Изменение +/- тыс. руб. | Темп изменения % |

| I. Доходы и расходы по обычным видам деятельности | |||||

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) | 2110 | 114125 | 143952 | 29827 | 26,1 |

| Себестоимость проданных товаров, продукции, работ и услуг | 2120 | 86036 | 108237 | 22201 | 25,8 |

| Валовая прибыль | 2100 | 28089 | 35715 | 7626 | 27,1 |

| Коммерческие расходы | 2210 | 25020 | 32367 | 7347 | 29,3 |

| Управленческие расходы | 2220 | — | — | — | — |

| Прибыль (убыток) от продаж | 2200 | 3069 | 3348 | 279 | 9 |

| Доходы от участия в других организациях | 2310 | — | — | — | — |

| Проценты к получению | 2320 | — | — | — | — |

| Проценты к уплате | 2330 | — | — | — | — |

| Прочие доходы | 2340 | 6035 | 10566 | 4531 | 75,1 |

| Прочие расходы | 2350 | 9009 | 12714 | 3705 | 41,1 |

| Прибыль (убыток) до налогообложения | 2300 | 95 | 1200 | 1105 | 1263,1 |

| Текущий налог на прибыль | 2410 | 32 | 453 | 421 | 1415,6 |

| в т. ч. Постоянные налоговые обязательства | 2421 | 14 | 4 | -10 | 28,6 |

| Отложенные налоговые обязательства | 2430 | — | — | — | — |

| Отложенные налоговые активы | 2450 | — | — | — | — |

| Прочее | 2460 | 7 | 0 | -7 | 0 |

| Чистая прибыль (убыток) | 2400 | 56 | 956 | 900 | 1607,1 |

В 2015 году наблюдается увеличение Чистой прибыли на 900 тыс. руб., или 1607,1%. Увеличилась выручка на 29827 тыс. руб., или на 26,1%. Прибыль до налогообложения составила 1200 тыс. руб., что на 1105 тыс.руб. больше, чем в прошлом периоде.

2.4.2. Анализ динамики показателей рентабельности

Таблица 10 — Анализ динамики показателей рентабельности.

| Показатели | Примечание Формулы расчета | На 31.12.2014 г., тыс. руб. | На 31.12.2015 г., тыс. руб. | Изменение +/- |

| 1.Выручка от реализации продукции | Ф№2(2110) | 114 125 | 143952 | 2982 |

| 2.Полная себестоимость реализованной продукции | Ф№2(2120+2210+2220) | 111056 | 140604 | 29548 |

| 3.Прибыль от продажи продукции | Ф№2(2200) | 3069 | 3348 | 279 |

| 4.Прибыль до налогообложения | Ф№2(2300) | 95 | 1200 | 1105 |

| 5.Чистая прибыль | Ф№2(2400) | 56 | 956 | 900 |

| 6 Рентабельность затрат Коэффициент рентабельности прямых затрат | Прибыль от продаж/Полную с/с | 0,02 | 0,02 | 0 |

| 7.Рентабельность продаж по налогооблагаемой прибыли (Коэффициент общей рентабельности) | Прибыль до налогообложения / Выручку от продаж * 100% | 0,08 | 0,83 | 0,75 |

| 8. Рентабельность продаж по прибыли от продаж Коэффициент рентабельности продаж | Прибыль от продажи продукции / Выручка от реализации продукции) * 100% | 2,68 | 2,32 | -0,36 |

| 9. Коэффициент рентабельности продаж по чистой прибыли | Чистая прибыль / Выручка от реализации продукции) * 100% | 0,05 | 0,78 | 0,73 |

| 10. Рентабельность имущества Коэффициент рентабельности активов | (Прибыль до налогообложения / среднюю стоимость имущества) * 100% |

0,13 |

2,1 |

1,97 |

| 11.Рентабельность капитала Коэффициент рентабельности собственного капитала | (Чистая прибыль / среднюю стоимость собственного капитала) * 100% | 2,48

| 34,5

| 32,02 |

Вывод: За анализируемый период практически все показатели рентабельности выросли, этот факт можно рассматривать как положительную тенденцию. Связано это с увеличением выручки, чистой прибыли, прибыли от продаж. Существенно увеличился коэффициент рентабельности собственного капитала, на 1 рубль вложенного капитала ООО «ДИАДАР СПб» получило чистую прибыль в размере 32,02 коп.

2.4.3. Коэффициенты внутрифирменной эффективности

Таблица 11 – Расчет коэффициентов оборачиваемости.

| Показатель | На 31.12.2014 г. | На 31.12.2015 г. | Изменение +/- |

| 1.Коэффициент оборачиваемости оборотных активов | 2,7 | 2,5 | -0,2 |

| 1.1. В днях (365) | 135,2 | 146 | +10,8 |

| 2.Коэффициент оборачиваемости активов. | 2,7 | 2,5 | -0,2 |

| 2.1. В днях (365) | 135,2 | 146 | +10,8 |

| 3.Коэффициент оборачиваемости собственного капитала | 50,45 | 52 | +1,55 |

| 3.1. В днях (365) | 7,2 | 7 | -0,2 |

| 4.Оборачиваемость кредиторской задолженности | 2 | 2,6 | +0,6 |

| 4.1. В днях (365) | 182,5 | 140,4 | -42,1 |

| 5. Оборачиваемость дебиторской задолженности | 4,05 | 3,7 | -0,35 |

| 5.1. В днях (365) | 90,1 | 98,6 | +8,5 |

| 6.Коэффициент оборачиваемости запасов | 6,5 | 6,2 | -0,3 |

| 6.1. В днях (365) | 56,2 | 58,9 | 2,7 |

Вывод: По данному анализу мы наблюдаем снижение коэффициента оборачиваемости оборотных средств на 0,2, но так как показатель на 31.12. 2015 года является выше нормативного предприятие можно назвать рентабельным.

Коэффициент оборачиваемости активов отражает степень оборачиваемости всех активов, находящихся в распоряжении организации. Значение говорит о том, сколько товаров и услуг продано за исследуемый период на каждый рубль использованных активов. На отчетную дату показатель коэффициента снизился на 0,2, соответственно и оборачиваемость в днях выросла на 10,8. Это является отрицательным фактором, т. к. эффективность использования активов компании падает.

Оборачиваемость капитала оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота капитала при прочих равных условиях отражает повышение производственно– технического потенциала предприятия. В анализе из таблицы видно, что данный показатель вырос на 1,55.

Коэффициент оборачиваемости запасов снизился на 0,3. Снижение величины данного показателя сигнализирует о чрезмерном избытке запасов нереализованных товаров на складах.

Коэффициент оборачиваемости кредиторской задолженности вырос на 0,6. Это является положительным фактором, чем выше показатель данного коэффициента, тем быстрее компания рассчитывается со своими поставщиками.

Коэффициент оборачиваемости дебиторской задолженности снизился на 0,35. Показатели оборачиваемости дебиторской задолженности больше показателей оборачиваемости кредиторской задолженности – это говорит о снижении рентабельности, ухудшении показателей ликвидности и платежеспособности.