или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

При проведении аудиторской проверки аудитор может руководствоваться как Международными стандартами аудита, так и специальными нормативными требованиями или национальными аудиторскими стандартами.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Если аудиторское заключение подготовлено с учетом требований как МСА, так и специальных нормативных требований или в соответствии с национальными аудиторскими стандартами, аудитор должен сослаться в заключении на определенную юрисдикцию или страну происхождения аудиторских стандартов. При этом аудиторское заключение должно содержать следующие основные элементы:

— название;

— наименование адресата, если это согласовано условиями договоренности;

— вводный параграф, содержащий описание проверенной финансовой отчетности;

— описание ответственности руководства за подготовку и объективное представление финансовой отчетности;

— описание ответственности аудитора за выраженное по финансовой отчетности мнение и объем аудиторской проверки, включая:

— ссылку на МСА и соответствующие специальные нормативные требования или национальные стандарты;

— описание выполненной аудитором работы;

— параграф, в котором содержится выраженное аудитором мнение о финансовой отчетности и ссылка на применимые принципы финансовой отчетности, используемые при подготовке финансовой отчетности (включая указание на страну происхождения принципов финансовой отчетности, если финансовая отчетность была подготовлена в соответствии с принципами, отличными от МСФО или международных стандартов бухгалтерского учета государственного сектора);

— подпись аудитора;

— дату выдачи аудиторского заключения;

— адрес аудитора.

Требования западных партнеров к прозрачности деятельности компании обычно подразумевают ведение учета по МСФО. Чтобы пройти аудит по МСФО, необходимо соблюсти определенные требования к информационным системам и системе внутреннего контроля, для чего предварительно нужно создать интегрированную систему хранения учетных данных либо привлечь специалистов для единовременного проведения мероприятий по трансформации отчетности, составленной по нормам РСБУ.

Вопросы составления и представления финансовой отчетности в той или иной степени затрагиваются практически всеми действующими в настоящее время международными стандартами, однако основным стандартом, регулирующим порядок формирования финансовой отчетности в соответствии с международными стандартами, является МСФО 1 «Представление финансовой отчетности». Он определяет критерии соответствия финансовой отчетности правилам МСФО, устанавливает требования в отношении существенности, непрерывности деятельности, последовательности представления, определяет обязательные компоненты финансовой отчетности, дает рекомендации по составлению каждой из основных отчетных форм, устанавливает общие требования к признанию и оценке в отчетности объектов и операций.

Аудитор должен проверить фактическое соответствие отчетности международным стандартам. Компании обязаны указать в пояснительной записке, что их финансовая отчетность подготовлена в соответствии с МСФО, что означает, что требования всех применимых стандартов и их интерпретаций полностью соблюдены.

Далее аудитором проверяется комплектность отчетности. МСФО указывают, что в состав годовой финансовой отчетности должны быть включены: Бухгалтерский баланс, Отчет о прибыли и убытках, Отчет об изменении в капитале, Отчет о движении денежных средств, Учетная политика и примечания к финансовой отчетности. Для МСФО характерным является выделение двух категорий элементов отчетности: характеризующие финансовое положение (бухгалтерский баланс и отчет об изменениях капитала) и характеризующие результаты деятельности (все прочие). В отличие от РСБУ, отсутствует требование об обязательном включении в состав отчетности аудиторского заключения.

Многие организации помимо финансовой отчетности представляют также такие документы, как финансовые обзоры, в которых объясняются основные характеристики финансовых результатов и финансового положения. Данные этих документов должны быть проверены на соответствие с показателями учета и отчетности, влияние на те или иные статьи. Предприятие может установить период короче отчетного, за который будет составляться промежуточная отчетность, которая должна включать: сжатый баланс, сжатый отчет о прибылях и убытках, сжатый отчет об изменениях в собственном капитале, сжатый отчет о движении денежных средств и выборочные пояснительные примечания. Термин «сжатый» означает, что отчетность должна включать как минимум каждый из заголовков и каждую из промежуточных сумм, которые были включены в последнюю годовую финансовую отчетность.

Стоит помнить, что в отличие от отчетности, составленной по РСБУ, МСФО не оперируют таким понятием, как «формы отчетности», а устанавливают требования к составу и порядку раскрытия информации в каждой из компонентных составляющих финансовой отчетности. В дополнение, аудитору следует обратить внимание, что МСФО не устанавливают зависимость комплектности отчетности от особенностей деятельности и размеров организации.

Следующим этапом является аудит каждого компонента отчетности на предмет соответствия таких принципов МСФО, как:

- принцип соотнесения доходов и расходов, то есть разграничение периодов и отнесение возникших расходов к тому отчетному периоду, в котором доходы, обуславливающие данные расходы были начислены;

- разграничение отчетных периодов. Финансовый результат отчетного периода определяется как разница доходов и расходов, относящихся к соответствующим периодам;

- полнота подразумевает, что содержится информация обо всех активах и обязательствах, доходах и расходах компании.

- последовательность и сопоставимость требуют наличия сравнительных данных за предшествующие периоды и последовательного применения из года в год одних и те же методов учета;

- запрет зачета статей активов и пассивов, а также расходов и доходов, за исключением случаев, специально оговоренных учетной политикой и разрешенных самими международными стандартами (например, наличие у компании генерального соглашения о зачете признанных/подтвержденных сумм и намерения осуществить расчеты по сделке путем погашения сальдо.

Бухгалтерский баланс представляется как самостоятельная форма отчетности, для него не предусмотрена стандартная форма, но предприятие должно отразить оборотные и внеоборотные активы, краткосрочные и долгосрочные обязательства раздельно, за исключением тех случаев, когда представление информации в порядке ликвидности является более уместным и достоверным. В таких случаях все активы и обязательства должны быть представлены приблизительно в порядке их ликвидности. Тогда активы классифицируются как краткосрочные, если они предназначены для продажи или производства либо если они представляют собой денежные средства или их эквиваленты. Обязательства, на которые начисляется банковский процент, классифицируются как краткосрочные, если в планах их реализовать или погасить в течение 12 месяцев после отчетной даты. Изменение графика долгосрочных платежей, который заключается после отчетной даты, не приводит к классификации финансовых обязательств как долгосрочных.

В качестве минимального требования в МСФО предусмотрено включение в баланс следующих статей:

- активы (основные средства, инвестиционная собственность, нематериальные активы, финансовые активы, инвестиции, учитываемые по методу долевого участия, биологические активы, материально-производственные запасы, задолженность покупателей и заказчиков, прочая дебиторская задолженность, отложенные налоговые активы, денежные средства и их эквиваленты);

- капитал и обязательства (размещенный акционерный капитал и другие компоненты капитала, финансовые обязательства, резервы, задолженность по налогам, задолженность перед поставщиками и подрядчиками, прочая кредиторская задолженность).

ГЛАВА 3. ПРИМЕНЕНИЕ МЕТОДИКИ АНАЛИЗА И АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ В ОАО «ГАЗПРОМ»

3.1. Характеристика финансово-хозяйственной деятельности ПАО «Газпром»

За более чем 20 лет с момента создания в 1993 г. ОАО «Газпром» стало одним из лидеров глобального мирового энергетического рынка.

В 2015 году открытое акционерное общество (ОАО) «Газпром» переименовано в публичное акционерное общество (ПАО) «Газпром». Смена организационно-правовой формы компании отражена в новой редакции устава, утвержденной 26 июня годовым общим собранием акционеров и зарегистрированной 17 июля в установленном законодательством порядке. Наименование было изменено в целях приведения его в соответствие с положениями четвертой главы Гражданского кодекса Российской Федерации.

ПАО «Газпром» — крупнейшее акционерное общество в России по рыночной капитализации. Российская Федерация контролирует 50,23% акционерного капитала ПАО «Газпром».

Акции ПАО «Газпром» обращаются на российской бирже ММВБ, а в форме американских депозитарных расписок (АДР) — на Лондонской, Берлинской и Франкфуртской биржах. Кроме того, значительная часть акций обращается на внебиржевом рынке США среди квалифицированных институциональных покупателей.

Рыночная капитализация ПАО «Газпром» в 2014 году в среднем составила 86,7 млрд долларов США или 3,27 трлн рублей.

ПАО «Газпром» — глобальная энергетическая компания. Основные направления деятельности — геологоразведка, добыча, транспортировка, хранение, переработка и реализация газа, газового конденсата и нефти, реализация газа в качестве моторного топлива, а также производство и сбыт тепло- и электроэнергии.

«Газпром» располагает самыми богатыми в мире запасами природного газа. Его доля в мировых запасах газа составляет 17%, в российских — 72%. На »Газпром» приходится 12% мировой и 72% российской добычи газа. В настоящее время компания активно реализует масштабные проекты по освоению газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока, а также ряд проектов по разведке и добыче углеводородов за рубежом.

По состоянию на 31 декабря 2014 г. запасы газа Группы по категориям А+В+С1 (российские стандарты) оценивались в 36 трлн куб. м, нефти и конденсата — 3,3 млрд т.

По объемам добычи газа Группа «Газпром», на долю которой приходится 12% мировой добычи, находится в числе лидеров среди нефтегазовых компаний мира. В 2014 г. Группой добыто 443,9 млрд куб. м природного и попутного газа, 14,5 млн т конденсата и 35,3 млн т нефти.

ПАО «Газпром» владеет крупнейшей в мире газотранспортной системой, способной бесперебойно транспортировать газ на дальние расстояния потребителям Российской Федерации и за рубеж. Протяженность магистральных газопроводов «Газпрома» в России составляет 170,7 тыс. км.

Новым значимым направлением деятельности компаний Группы «Газпром» является формирование в Российской Федерации рынка газомоторного топлива. Единым оператором по расширению использования природного газа в качестве моторного топлива определено ООО «Газпром газомоторное топливо».

«Газпром» нацелен на расширение производства продуктов газохимии, повышение извлечения ценных компонентов из газа и увеличение производства продуктов более глубокой степени переработки. В 2014 г. Группой переработано 30,5 млрд куб. м газа и 68,1 млн т нефти и конденсата.

«Газпром» — надежный поставщик газа российским и зарубежным потребителям. Компании принадлежит крупнейшая в мире газотранспортная сеть — Единая система газоснабжения России, протяженность которой превышает 168 тыс. км. На внутреннем рынке «Газпром» реализует свыше половины продаваемого газа. Кроме того, компания поставляет газ в более чем 30 стран ближнего и дальнего зарубежья.

«Газпром» является единственным в России производителем и экспортером сжиженного природного газа.

Компания входит в пятерку крупнейших производителей нефти в РФ, а также является крупнейшим владельцем генерирующих активов на ее территории. Их суммарная установленная мощность составляет 15% от общей установленной мощности российской энергосистемы.

Приоритетным направлением деятельности «Газпрома» является освоение газовых ресурсов полуострова Ямал, арктического шельфа, Восточной Сибири и Дальнего Востока.

По поручению Правительства РФ »Газпром» является координатором деятельности по реализации Программы создания в Восточной Сибири и на Дальнем Востоке единой системы добычи, транспортировки газа и газоснабжения с учетом возможного экспорта газа на рынки Китая и других стран АТР (Восточная программа). На Востоке России будет создана газоперерабатывающая промышленность, развитие которой позволит рационально использовать значительные запасы гелия и других ценных компонентов, содержащихся в восточносибирском газе.

В рамках реализации Восточной программы осенью 2010 года с вводом в эксплуатацию газопровода «Соболево — Петропавловск-Камчатский» началась газификация Камчатки. А уже в сентябре 2011 года было закончено строительство магистрального газопровода «Сахалин — Хабаровск — Владивосток« — первой на Востоке России межрегиональной газотранспортной системы.

Развитие нефтяного бизнеса и конкурентное присутствие в секторе электроэнергетики — стратегические задачи «Газпрома».

Стратегия развития нефтяного бизнеса предусматривает рост годовой добычи до 100 млн тонн нефтяного эквивалента к 2020 году. Планируется выйти на этот уровень за счет поэтапного вовлечения в эксплуатацию всех разведанных месторождений ОАО »Газпром нефть» и других компаний Группы «Газпром», а также приобретения новых лицензий.

Группа «Газпром» является крупнейшим владельцем генерирующих активов на территории России. После приобретения ОАО »МОЭК» Группа «Газпром» стала крупнейшим производителем тепловой энергии не только в России, но и в мире. Суммарная установленная мощность основных генерирующих компаний Группы в России составляет 39 ГВт, или около 15% от общей установленной мощности российской энергосистемы. Стратегией развития Группы до 2020 года предусмотрено расширение генерирующих мощностей до 44,8 ГВт. За 2014 г. Группа ввела на территории России 905 МВт новых генерирующих мощностей.

Крупнейшим социально ориентированным проектом ПАО «Газпром» является программа газификации, которая реализуется в 67 регионах РФ. В результате этой программы уровень газификации природным газом в России на конец 2014 г. достиг 65,4%, в том числе в городах — 70,3%, в сельской местности — 54,6%.

В 2014 г. «Газпром» направил на газификацию российских регионов 28,8 млрд руб.

В общем финансово-хозяйственная деятельность подразделяется на следующие основные направления:

• Добыча газа – геологоразведка и добыча газа;

• Транспортировка – транспортировка газа;

• Поставка газа – продажа газа в Российской Федерации и за ее пределами;

• Хранение газа – хранение добытого и приобретенного газа в подземных хранилищах;

• Добыча нефти и газового конденсата – разведка и добыча нефти и газового конденсата, продажа нефти и газового конденсата;

• Переработка – переработка нефти, газового конденсата и прочих углеводородов и продажа продуктов переработки;

• Производство и продажа электрической и тепловой энергии.

Прочие виды нашей финансово-хозяйственной деятельности включают в себя, в основном, производство прочей продукции и продажу отдельных видов товаров, работ, услуг. Наши основные операционные сегменты являются взаимозависимыми, при этом значительная доля выручки одного сегмента составляет часть затрат другого. В частности, сегмент «Поставка газа» приобретает природный газ у сегмента «Добыча газа», а транспортные услуги – у сегмента «Транспортировка». Сегмент «Переработка» покупает газ у сегмента «Добыча газа», нефть и газовый конденсат – у сегмента «Добыча нефти и газового конденсата». Мы устанавливаем внутренние трансфертные цены таким образом, чтобы обеспечить финансирование конкретных дочерних обществ в рамках каждого сегмента. Соответственно, результаты деятельности каждого из сегментов по отдельности не отражают финансовое положение сегмента и результаты его финансово-хозяйственной деятельности, как если бы этот сегмент был самостоятельной компанией. В связи с этим в настоящем документе мы не проводим анализ каждого из сегментов в отдельности. За девять месяцев, закончившихся 30 сентября 2014 г., произошло значительное обесценение российского рубля по отношению к основным валютам: в частности, на 20% к доллару США и 11% к евро. Несмотря на то, что курс рубля снизился к доллару США и евро, это оказывает положительное воздействие на нашу выручку от продаж. Тем не менее, это также влечет увеличение рублевого эквивалента нашей задолженности, номинированной в иностранной валюте, и рублевого эквивалента стоимости обслуживания этой задолженности, что является фактором, отрицательно влияющим на результаты нашей деятельности. Цены на сырую нефть значительно снизились в конце 2014 г. Падение мировых цен на нефть может привести к снижению цен на природный газ, который мы реализуем по долгосрочным контрактам с европейскими или прочими потребителями, которые связаны с индексами на нефтепродукты, и может повлечь сокращение наших доходов от экспорта. Дальнейшее снижение может оказать неблагоприятное воздействие на наш бизнес, результаты операционной деятельности, денежные потоки, финансовое положение, возможность финансирования планируемых капитальных затрат.

3.2. Анализ финансовой отчетности ПАО «Газпром»

Проведем анализ изменений в составе и структуре имущества предприятия.

Таблица 3.1 — Анализ активов предприятия ПАО «Газпром», тыс.руб.

| Наименование показателя | На 31.12.2014 г. | На 31.12.2013 г. | Абсолютное отклонение, +,- | Относительное отклонение, % |

| Актив | ||||

| I. Внеоборотные активы | ||||

| Нематериальные активы | 7 659 649 | 277 132 | 7 382 517 | 2663,9 |

| Результаты исследований и разработок | 3 466 656 | 2 155 015 | 1 311 641 | 60,86 |

| Нематериальные поисковые активы | 111 861 427 | 78 174 655 | 33 686 772 | 43,09 |

| Материальные поисковые активы | 14 984 602 | 14 474 505 | 510 097 | 3,52 |

| Основные средства | 6 722 378 077 | 5 718 189 804 | 1 004 188 273 | 17,56 |

| Финансовые вложения | 2 012 614 153 | 2 000 854 436 | 11 759 717 | 0,59 |

| Отложенные налоговые активы | 32 927 070 | 23 088 893 | 9 838 177 | 42,61 |

| Прочие внеоборотные активы | 25 184 926 | 30 190 808 | -5 005 882 | -16,58 |

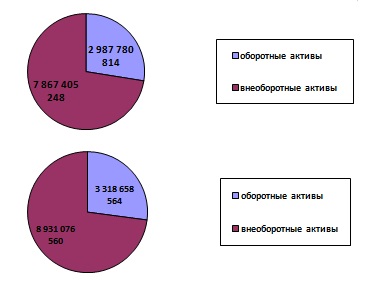

| Итого по разделу I | 8 931 076 560 | 7 867 405 248 | 1 063 671 312 | 13,52 |

| II. Оборотные активы | ||||

| Запасы | 491 437 777 | 402 256 939 | 89 180 838 | 22,17 |

| Налог на добавленную стоимость по приобретенным ценностям | 69 933 019 | 56 729 385 | 13 203 634 | 23,27 |

| Дебиторская задолженность | 1 959 540 653 | 2 119 271 161 | -159 730 508 | -7,54 |

| Финансовые вложения (за исключением денежных эквивалентов) | 70 045 548 | 25 111 518 | 44 934 030 | 178,94 |

| Денежные средства и денежные эквиваленты | 725 100 916 | 380 231 778 | 344 869 138 | 90,7 |

| Прочие оборотные активы | 2 600 651 | 4 180 033 | -1 579 382 | -37,78 |

| Итого по разделу II | 3 318 658 564 | 2 987 780 814 | 330 877 750 | 11,07 |

| Баланс | 12 249 735 124 | 10 855 186 062 | 1 394 549 062 | 12,85 |

По таблице 3.1 мы видим, что наибольший прирост в 2014 году составили следующие активы:

— Объем нематериальных активов вырос на 7 382 517 тыс.руб. Относительный прирост составил 2663,9 %.

— Нематериальные поисковые активы выросли на 33 686 772 тыс. руб. или 43,09 %;

— Темп роста отложенных налоговых активов составил 42,61 %;

— Финансовые вложения выросли на 178,94 % и составили на конец 2014 года 70 045 548 тыс. руб., что приводит к повышению финансового потенциала предприятия ПАО «Газпром».

— Денежные средства и денежные эквиваленты увеличились на 344 869 138 тыс. руб. или на 90.7 %.

За рассматриваемый период уменьшилась дебиторская задолженность на 159 730 508 тыс. руб. Это связано с улучшением расчетов с покупателями, заказчиками и прочими дебиторами.

В целом активы предприятия выросли на 1 394 549 062 тыс. руб. или 12,85 %. Однако мы видим, что рост внеоборотных активов опережает рост оборотных активов, что свидетельствует в нашем случае об осуществлении предприятием инвестиционных проектов.

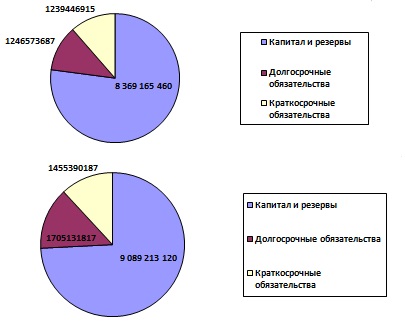

Анализ структуры активов и пассивов имущества предприятия ПАО «Газпром» за 2013-2014 гг. покажем наглядно на рисунках 3.1 и 3.2.

Проведем анализ изменений в составе и структуре источников средств предприятия.

Таблица 3.2 — Анализ пассивов предприятия ПАО «Газпром», тыс.руб.

| Наименование показателя | На 31.12.2014 г. | На 31.12.2013 г. | Абсолютное отклонение, +,- | Относительное отклонение, % |

| Пассив | ||||

| III. Капитал и резервы | ||||

| Уставный капитал (складочный капитал, уставной фонд, вклады товарищей) | 118 367 564 | 118 367 564 | 0 | 0 |

| Собственные акции, выкупленные у акционеров | 0 | 0 | 0 | 0 |

| Переоценка внеоборотных активов | 5 025 377 538 | 4 326 532 592 | 698 844 946 | 16,15 |

| Добавочный капитал (без переоценки) | 0 | 0 | 0 | 0,00 |

| Резервный капитал | 8 636 001 | 8 636 001 | 0 | 0,00 |

| Нераспределенная прибыль (непокрытый убыток) | 3 936 832 017 | 3 915 629 303 | 21 202 714 | 0,54 |

| Итого по разделу III | 9 089 213 120 | 8 369 165 460 | 720 047 660 | 8,60 |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | 1 368 217 117 | 944 249 743 | 423 967 374 | 44,90 |

| Отложенные налоговые обязательства | 334 312 526 | 298 537 693 | 35 774 833 | 11,98 |

| Прочие обязательства | 2 602 174 | 3 786 251 | -1 184 077 | -31,27 |

| Итого по разделу IV | 1 705 131 817 | 1 246 573 687 | 458 558 130 | 36,79 |

| V. Краткосрочные обязательства | ||||

| Заемные средства | 756 735 637 | 655 966 239 | 100 769 398 | 15,36 |

| Кредиторская задолженность, в т. ч. | 639 986 936 | 553 363 884 | 86 623 052 | 15,65 |

| Доходы будущих периодов | – | 940 619 | 0 | 0,00 |

| Оценочные обязательства | 58 667 614 | 29 176 173 | 29 491 441 | 101,08 |

| Прочие обязательства | – | – | 0 | |

| Итого по разделу V | 1 455 390 187 | 1 239 446 915 | 215 943 272 | 17,42 |

| Баланс | 12 249 735 124 | 10 855 186 062 | 1 394 549 062 | 12,85 |

По данным таблицы 3.2, а также рисунка 3.2 видно, что доля собственного капитала компании составляет более 70 % от всех источников имущества. Этот положительный фактор улучшает финансовую устойчивость компании.

Краткосрочная задолженность компании увеличивается и на конец 2014 года составляет 86 623 052 тыс. руб. Это ухудшает ликвидность организации, но в нашем случае совсем незначительно.

Также мы видим, что часть внеоборотных активов увеличилась за счет их переоценки.

В целом пассивы предприятия в основном выросли за счет собственных и долгосрочных источников финансирования, что положительно влияет на финансовую устойчивость компании.

Проведем анализ финансовых результатов деятельности, результат представим в таблице 3.3.

Таблица 3.3 — Анализ финансовых результатов деятельности

| Результаты деятельности | 2014 г. | 2013 г. |

| Выручка от продаж | 5589811 | 5249965 |

| Чистый (расход) доход по торговым операциям без фактической поставки | (22510) | 5850 |

| Операционные расходы | (3943669) | (3600908) |

| Чистое начисление резерва под обесценение активов и прочих резервов | (313208) | (67698) |

| Прибыль от продаж | 1310424 | 1587209 |

| Финансовые доходы | 389804 | 129523 |

| Финансовые расходы | (1438541) | (284107) |

| Доля чистой прибыли ассоциированных компаний и совместных предприятий | 46051 | 56670 |

| Убыток от выбытия финансовых активов, имеющихся в наличии для продажи | (915) | (3212) |

| Прибыль до налогообложения | 306823 | 1486083 |

| Расходы по текущему налогу на прибыль | (121343) | (201872) |

| Расходы по отложенному налогу на прибыль | (28288) | (118506) |

| Налог на прибыль | (149631) | (320378) |

| Прибыль за год | 157192 | 1165705 |

| Доход, который не будет впоследствии реклассифицирован в состав прибыли или убытка: | ||

| Переоценка резерва по вознаграждениям после окончания трудовой деятельности | 34438 | 55424 |

| Итого доход, который не будет впоследствии реклассифицирован в состав прибыли или убытка | 34438 | 55424 |

| Доход (расход), который впоследствии будет реклассифицирован в состав прибыли или убытка: | ||

| (Убыток) прибыль от изменений справедливой стоимости финансовых активов, имеющихся в наличии для продажи, за вычетом налога | (2933) | 12578 |

| Доля прочего совокупного (расхода) дохода ассоциированных компаний и совместных предприятий | (14769) | 10100 |

| Курсовые разницы | 570402 | 56847 |

| Убыток от операций хеджирования, за вычетом налога | (60550) | (2305) |

| Итого доход, который будет впоследствии реклассифицирован в состав прибыли или убытка | 492150 | 77220 |

| Прочий совокупный доход за год, за вычетом налога | 526588 | 132644 |

| Совокупный доход за год | 683780 | 1298349 |

| Прибыль (убыток) за год, относящиеся к: | ||

| Акционерам ОАО»Газпром» | 159004 | 1139261 |

| Неконтролирующей доле участия | (1812) | 26444 |

| 157192 | 1165705 | |

| Совокупный доход за год, относящийся к: | ||

| Акционерам ОАО»Газпром» | 667609 | 1267383 |

| Неконтролирующей доле участия | 16171 | 30966 |

| 683780 | 12983 |

Прибыль за период, относящаяся к акционерам ПАО «Газпром», в отчетном периоде сократилась на 980257 млн руб., или 86%, и составила 159004 млн руб., что объясняется прежде всего влиянием следующих факторов:

— ростом расходов по курсовым разницам в связи с ослаблением курса рубля к доллару США и евро. Чистый убыток по курсовым разницам в составе финансовых доходов и расходов в совокупности увеличилcя на 925757 млн руб. в 2014 году по сравнению с2013 годом. Увеличение расходов по курсовым разницам связано с переоценкой обязательств по кредитам и займам, номинированным в иностранной валюте.

— ростом расходов по созданию резервов под обесценение активов и прочих резервов на 245510 млн руб. Это связано с ростом резервов по дебиторской задолженности НАК «Нафтогаз Украины» на сумму 34068 млн. руб., АО «Молдовагаз» на сумму 5948 млн руб., а также с начислением резерва предстоящих платежей в отношении финансовых гарантий на сумму 47407 млн руб. Кроме того, в отчетном периоде признаны расходы по созданию резервов под обесценение основных средств и деловой репутации в отношении активов нефтяного, перерабатывающего и электроэнергетического сегментов деятельности Группы. Сумма таких расходов в отчетном периоде составила 124002 млн руб.

Прибыль от продаж сократилась на 276785 млн руб., или на 17%.

За 2014 год выручка от продаж (за вычетом НДС, акциза и таможенных пошлин) увеличилась на 339846 млн руб., или на 6%, по сравнению с 2013 годом, и составила 5589811 млн руб. Ниже приведена более подробная информация в отношении основных показателей, характеризующих структуру выручки от продаж за 2014 и 2013 годы.

В представленной ниже таблице 3.4 указаны объемы и цены продаж.

Таблица 3.4 — Анализ выручки от продаж ПАО «Газпром»

| Показатель, млн руб. | 2014г. | 2013г. |

| Выручка от продажи газа | ||

| Европа и другие страны | ||

| Чистая выручка от продаж (за вычетом таможенных пошлин) | 1752147 | 1682761 |

| Объем в млрд куб.м | 159,4 | 174,3 |

| Средняя цена, руб./тыс. куб.м(включая таможенные пошлины) | 13487,2 | 12137,9 |

| Ретроактивные корректировки цены нагаз | 949 | 74393 |

| Страны бывшего Советского Союза | ||

| Чистая выручка от продаж (за вычетом таможенных пошлин) | 411722 | 420320 |

| Объем в млрд куб.м | 48,1 | 59,4 |

| Средняя цена, руб./тыс. куб.м(включая таможенные пошлины) | 10115,9 | 8499,9 |

| Российская Федерация | ||

| Чистая выручка от продаж (за вычетом НДС) | 820567 | 794349 |

| Объем в млрд куб.м | 232,4 | 243,3 |

| Средняя цена, руб./тыс. куб.м(за вычетом НДС) | 3530,9 | 3264,6 |

| Общая выручка отпродажи газа | ||

| Чистая выручка от продажи (за вычетом НДС и таможенных пошлин) | 2985385 | 2971823 |

| Объем в млрд куб.м | 439,9 | 477,0 |

| Чистая выручка от продажи продуктов нефте-газопереработки (за вычетом НДС, акциза и таможенных пошлин) | 1619214 | 1351713 |

| Чистая выручка от продажи электрической и тепловой энергии (за вычетом НДС) | 426951 | 375589 |

| Чистая выручка от продажи сырой нефти и газового конденсата (за вычетом НДС и таможенных пошлин) | 209234 | 210216 |

| Чистая выручка от продажи услуг по транспортировке газа (за вычетом НДС) | 172842 | 163265 |

| Прочая выручка (за вычетом НДС) | 176185 | 177359 |

| Итого выручка от продаж (за вычетом НДС, акциза и таможенных пошлин) | 5589811 | 5249965 |

Выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) выросла на 339 846 млн. руб., или на 6%, в 2014 г. по сравнению с 2013 г. и составила 5 589 811 млн. руб.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.