или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

В 2014 г. на долю чистой выручки от продажи газа приходилось 53% от общего объема чистой выручки от продаж по сравнению с 57% в 2013 г. 36 Чистая выручка от продажи газа выросла на 13 562 млн. руб., или на 0% с 2 971 823 млн. руб. в 2013 г. до 2 985 385 млн. руб. в 2014 г. Чистая выручка от продажи газа в Европу и другие страны увеличилась на 69 386 млн. руб., или на 4%, в 2014 г. по сравнению с 2013 г., и составила 1 752 147 млн. руб. Общее увеличение продажи газа в Европу и другие страны было обусловлено увеличением средней цены в рублях (включая таможенные пошлины) на 11%. При этом средние цены, выраженные в долларах США, уменьшились на 8%. Объемы продаж газа в 2014 г. уменьшились на 9% по сравнению с 2013 г. Чистая выручка от продажи газа в страны бывшего Советского Союза уменьшилась в 2014 г. по сравнению с 2013 г. на 8 598 млн. руб., или на 2%, и составила 411 722 млн. руб. Изменение было обусловлено падением объемов продажи газа на 19% в 2014 г. и увеличением средней цены в рублях (включая таможенные пошлины) на 19%. При этом, средние цены, выраженные в долларах США, уменьшились на 2%. Чистая выручка от продажи газа в Российской Федерации выросла на 26 218 млн. руб., или на 3%, в 2014 г. по сравнению с 2013 г. и составила 820 567 млн. руб. В основном, это объясняется ростом средней цены на газ на внутреннем рынке на 8%. Объемы продаж газа в 2014 г. уменьшились на 4% по сравнению с 2013 г. Чистая выручка от продажи продуктов нефтегазопереработки (за вычетом акциза, НДС и таможенных пошлин) выросла на 267 501 млн. руб., или на 20%, и составила 1 619 214 млн. руб. в 2014 г. по сравнению с 2013 г. В основном, такое увеличение объясняется ростом цен, а также ростом объемов продаж организациями Группы «Газпром нефть» потребителям, находящимся на территории Российской Федерации, Европы и других стран. В 2014 и 2013 гг. выручка Группы «Газпром нефть» составила 72% и 76% в общей сумме чистой выручки от продажи продуктов нефтегазопереработки соответственно. Чистая выручка от продажи электрической и тепловой энергии (за вычетом НДС) выросла на 51 362 млн. руб., или на 14%, в 2014 г. по сравнению с 2013 г. и составила 426 951 млн. руб. Увеличение, главным образом, связано с включением в консолидированную финансовую отчетность показателей ОАО «МОЭК» с сентября 2013 г. Чистая выручка от продажи услуг по транспортировке газа (за вычетом НДС) выросла на 9 577 млн. руб., или на 6%, и составила 172 842 млн. руб. в 2014 г. по сравнению с 163 265 млн. руб. в 2013 г. Такой рост объясняется, главным образом, увеличением объема транспортируемого газа, а также тарифов на транспортировку для независимых поставщиков в 2014 г. по сравнению с 2013 г.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Общая сумма налога на прибыль уменьшилась на 170 747 млн. руб., или на 53%, и составила 149 631 млн. руб. в 2014 г. по сравнению с 320 378 млн. руб. в 2013 г. Эффективная ставка по налогу на прибыль составила 48,8% и 21,6% за 2014 и 2013 гг. соответственно. Изменение эффективной ставки было, в основном, вызвано увеличением не принимаемых для целей налогообложения расходов, главным образом, связанных с начислением резерва под обесценение активов и прочих резервов.

Таблица 3.5 — Основные финансовые показатели

| Показатель | 2013 | 2014 | Изменение |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг (без НДС, акцизов и других аналогичных платежей), млн руб. | 3 933 335 | 3 990 280 | 1,4 % |

| Прибыль от продаж, млн руб. | 961 827 | 921 246 | –4,2 % |

| Чистая прибыль, млн руб. | 628 144 | 188 980 | –69,9 % |

| Чистые активы, млн руб.*** | 8 369 165 | 9 089 213 | 8,6 % |

| Чистые активы на 1 акцию, руб. | 353,52 | 383,94 | 8,6 % |

| Прибыль на 1 акцию, руб. | 26,53 | 7,98 | –69,9 % |

| Дивиденды на 1 акцию по итогам года, руб. | 7,20 | 7,20 | – |

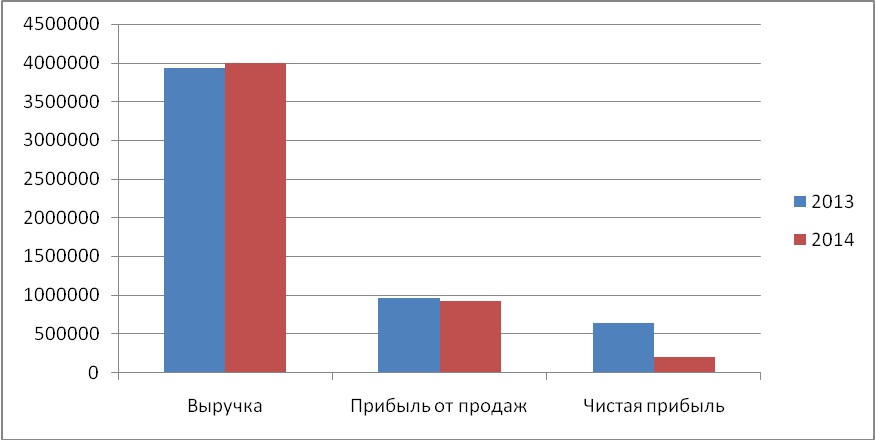

На рисунке 3.3 наглядна видна динамика основных финансовых показателей ПАО «Газпром» за 2013-2014 гг. Несмотря на рост выручки в 2014 г по сравнению с 2013 г за счет роста цен, чистая прибыль за этот период уменьшилась на 69,9 %.

Проведем анализ ликвидности и собственного капитала.

Ниже в таблице 3.6 представлено движение денежных средств за 2014 и 2013 гг.

Таблица 3.6 — Движение денежных средств ПАО «Газпром»

| Показатель, млн руб. | 2014г. | 2013г. |

| Чистые денежные средства от операционной деятельности | 1 915 769 | 1 741 804 |

| Чистые денежные средства, использованные в инвестиционной деятельности | (1 441 305) | (1 466 512) |

| Чистые денежные средства, использованные в финансовой деятельности | (262 587) | (33 262) |

Чистые денежные средства от операционной деятельности увеличились на 173 965 млн. руб., или на 10%, и составили 1 915 769 млн. руб. в 2014 г. по сравнению с 41 1 741 804 млн. руб. в 2013 г. Увеличение произошло, преимущественно, в связи с положительной динамикой изменений оборотного капитала. Чистые денежные средства, использованные в инвестиционной деятельности Чистые денежные средства, использованные в инвестиционной деятельности, уменьшились на 25 207 млн. руб., или на 2%, и составили 1 441 305 млн. руб. в 2014 г. по сравнению с 1 466 512 млн. руб. в 2013 г. Данное изменение связано, преимущественно, с уменьшением денежных средств, направленных на капитальные вложения в 2014 г. по сравнению с 2013 г. Уменьшение было компенсировано увеличением вложений в ассоциированные компании и ростом долгосрочных займов выданных в 2014 г. по сравнению с 2013 г. Чистые денежные средства, использованные в финансовой деятельности Чистые денежные средства, использованные в финансовой деятельности, составили 262 587 млн. руб. в 2014 г. по сравнению с 33 262 млн. руб. в 2013 г. Данное изменение связано с уменьшением денежных средств, полученных от привлечения долгосрочных займов, а также увеличением уплаченных дивидендов в 2014 г. по сравнению с 2013 г. Оборотный капитал Положительное сальдо оборотного капитала (оборотные активы за вычетом краткосрочных обязательств) составило 1 605 208 млн. руб. по состоянию на 31 декабря 2014 г. и 1 471 205 млн. руб. по состоянию на 31 декабря 2013 г. Увеличение сальдо оборотного капитала на 134 003 млн. руб. за 2014 г. было связано, в основном, с ростом остатка денежных средств и их эквивалентов, увеличением прочих оборотных активов и товарно-материальных запасов. Данные эффекты был компенсированы увеличением кредиторской задолженности и текущей части обязательств по долгосрочным займам. Увеличение прочих оборотных активов на 197 433 млн. руб. связано с ростом краткосрочных депозитов, а также с увеличением предоплаты по налогу на прибыль в связи с уменьшением налогооблагаемой прибыли в 2014 г. Увеличение товарно-материальных запасов на 102 192 млн. руб. было вызвано увеличением стоимости запасов газа в трубопроводах и хранилищах. Увеличение кредиторской задолженности на 321 447 млн. руб. связано с ростом начисленных обязательств, связанных с возможными корректировками цен на газ, поставленный покупателям в 2014 г., отражением резерва предстоящих платежей по гарантийному обязательству с «Газпромбанк» (Акционерное общество) относительно долгов компании «Остхем Холдинг Лимитед», а также с включением в консолидированную финансовую отчетность показателей «Саус Стрим Транспорт Б.В.» и его дочерних обществ в 2014 г. Руководство ПАО «Газпром» полагает, что величина оборотного капитала является достаточной для удовлетворения потребностей Группы в оборотном капитале в течение как минимум последующих двенадцати месяцев, тем не менее мы зависим от рынка краткосрочных займов для финансирования нашего оборотного капитала.

Таблица 3.7 – Оценка в динамике показателей ликвидности

| Наименование показателя | Значение показателя | Изменение | ||

| 2014 г. | 2013 г. | +/- | % | |

| Кбл | 1,55 | 1,63 | -0,08 | -0,05 |

| Ктл | 1,94 | 2 | -0,06 | -0,03 |

Как мы видим по таблице 3.7 ликвидность предприятия в 2014 году хоть и снизилась, но находится в допустимых пределах.

В таблице 3.8 представлены финансовые коэффициенты и рыночные индикаторы.

Таблица 3.8 — Финансовые коэффициенты и рыночные индикаторы

| Показатель | 2013 | 2014 |

| Рентабельность | ||

| Рентабельность собственного капитала | 7,51 % | 2,08 % |

| Рентабельность активов | 5,79 % | 1,54 % |

| Ликвидность | ||

| Коэффициент текущей ликвидности | 2,00 | 1,94 |

| Коэффициент быстрой ликвидности | 1,63 | 1,55 |

| Финансовая устойчивость | ||

| Соотношение заемного и собственного капитала | 19,12 % | 23,38 % |

| Рыночные индикаторы | ||

| Коэффициент цена**** / прибыль на акцию P/E | ||

| (внутренний рынок акций ОАО «Газпром») | 5,23 | 16,33 |

| Средняя рыночная капитализация, млрд долл.***** | 100,1 | 86,7 |

В целом, можем сделать об успешной финансово-хозяйственной деятельности предприятия ПАО «Газпром».

3.3. Аудит финансовой отчетности ОАО «Газпром»

Как показывает мировая практика, важнейшим элементом обеспечения качества бухгалтерской отчётности является действенный контроль качества. Основой системы контроля является аудит.

Бухгалтерская отчетность — это единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам и за определенный период.

Отчетность ПАО «Газпром» включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы в организации.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а так же для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью ПАО «Газпром» и служит исходной базой для последующего планирования. Отчетность должна быть достоверной и своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Отчетность ПАО «Газпром» классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, содержащую сведения об имуществе и источниках его образования; статистическую — это сведения по отдельным показателям деятельности организации; оперативную — сведения за короткие промежутки времени (неделя, декада, месяц).

По периодичности составления различают периодическую, составленную на внутригодовую дату, и годовую отчетность. Периодическая отчетность предоставляется в налоговые органы по месту регистрации организации ежеквартально до 28 числа месяца следующего за отчетным. Годовая отчетность предоставляется в налоговые органы до 28 марта года следующего за отчетным.

По объему содержащихся сведений различают отчетность внутреннюю, содержащую данные о работе на каком-то участке деятельности организации, и внешнюю, характеризующую деятельность организации в целом.

По степени обобщения данных отчеты делят на первичные, от одной организации, и сводные, составляемые вышестоящими организациями.

Основными документами, регулирующими бухгалтерскую отчетность, в соответствии с которыми составляется отчетность ПАО «Газпром» являются:

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598),

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

Бухгалтерская отчетность ООО ПАО «Газпром» состоит из:

- бухгалтерского баланса (Форма 1),

- Отчета о финансовых результатах (Форма 2).

К информации, формируемой в бухгалтерской отчетности ПАО «Газпром», предъявляются следующие требования:

— требование достоверности и полноты означает, что бухгалтерская отчетность должна давать достоверное и полное представление об имущественном и финансовом положении организации, а также о финансовых результатах ее деятельности;

— требование нейтральности означает, что при формировании бухгалтерской отчетности должна быть обеспечена нейтральность информации, т.е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими;

— требование целостности означает необходимость включения в бухгалтерскую отчетность данных обо всех хозяйственных операциях, осуществленных как организацией в целом, так и ее филиалами, представительствами и иными подразделениями, в том числе выделенными на отдельные балансы;

— требование последовательности означает необходимость соблюдения постоянства в содержании и формах бухгалтерского баланса, отчета о прибылях и убытках и пояснений к ним от одного отчетного года к другому;

— требование сопоставимости означает, что в бухгалтерской отчетности должны содержаться данные, позволяющие осуществить их сравнение с аналогичными данными за годы, предшествовавшие отчетному году;

— требование соблюдения отчетного периода означает, что в качестве отчетного года в России принят период с 1 января по 31 декабря включительно, т.е. отчетный год совпадает с календарным;

— требование правильного оформления связано с соблюдением формальных принципов отчетности: составление ее на русском языке, в валюте Российской Федерации (в рублях), подписание руководителем организации и главным бухгалтером;

Для того чтобы бухгалтерская отчетность ПАО «Газпром» соответствовала предъявляемым к ней требованиям, при составлении бухгалтерских отчетов должно быть обеспечено соблюдение следующих условий: полное отражение за отчетный период всех хозяйственных операций и результатов инвентаризации всех производственных ресурсов, готовой продукции и расчетов; полное совпадение данных синтетического и аналитического учета, а также показателей отчетов и балансов с данными синтетического и аналитического учета; осуществление записи хозяйственных операций в бухгалтерском учете только на основании надлежаще оформленных оправдательных документов или приравненных к ним технических носителей информации; правильная оценка статей баланса.

Составлению отчетности ПАО «Газпром» предшествует значительная подготовительная работа, осуществляемая по заранее составленному специальному графику. Важным этапом подготовительной работы составления отчетности является закрытие в конце отчетного периода всех операционных счетов. Закрытие счетов начинают со счетов производств. В первую очередь распределяются расходы будущих периодов, общепроизводственные и общехозяйственные расходы и закрываются следующие счета: 97 «Расходы будущих периодов», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы». Затем калькулируют себестоимость товаров, определяется финансовый результат от деятельности организации, и закрываются счета 90 «Продажи» и 91 «Прочие доходы и расходы», распределяется прибыль и закрывается счет 99 «Прибыли и убытки».

Данные вступительного баланса должны соответствовать данным утвержденного заключительного баланса ПАО «Газпром» за период, предшествующий отчетному году.

В бухгалтерском балансе ПАО «Газпром» показывается состояние средств организации в денежной оценке на определенную дату.

Баланс имеет большое значение для руководства организацией. Он отражает состояние средств ПАО «Газпром» в обобщенной их совокупности на тот или иной момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между собой. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность организации и его финансовое состояние. Например, по данным баланса определяется обеспеченность средствами, правильность их использования, соблюдение финансовой дисциплины, рентабельность и др.

По данным баланса выявляются недостатки в работе ПАО «Газпром» и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению. Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Особое значение приобретает баланс в деле контроля и изучения хозяйственной деятельности и финансового состояния ПАО «Газпром». При анализе баланса раскрываются новые внутренние взаимосвязи между всеми элементами хозяйственной деятельности организации.

Отчет о финансовых результатах (форма 2) ПАО «Газпром» содержит в своих разделах сведения за отчетный и предыдущие периоды:

— о прибыли (убытках) от продажи товаров, продукции, работ, услуг (из выручки, без НДС вычитают себестоимость продажи товаров, продукции, работ, услуг, коммерческие расходы и управленческие расходы, если они по учетной политике выделяются из производственной себестоимости и списываются на счета реализаций);

— об операционных доходах и расходах с выделением процентов к получению и уплате, доходов от участия в других организациях и прочих операционных доходов и расходов;

— о внереализационных доходах и расходах, прибыли (убытках) до налогообложения, налоге на прибыль и иных аналогичных платежах, о прибыли (убытках) от обычной деятельности;

— о чрезвычайных доходах и расходах и чистой (нераспределенной) прибыли (убытках) отчетного периода.

Справочно в отчете приводятся данные за отчетный и предшествующий периоды о дивидендах, приходящихся на одну привилегированную и обычную акцию, и о предполагаемых в следующем году доходах на одну привилегированную и обычную акцию.

В расшифровке отдельных прибылей и убытков приводятся данные за отчетный и предшествующий периоды об отдельных видах прибылей и убытков (штрафах, пени, неустойках; прибыли (убытках) прошлых лет; курсовых разницах по операциям в иностранной валюте и др.).

Аудит финансовых результатов представляет собой проверку состояния бухгалтерского учета организации, которая осуществляется на основе договора и внутрихозяйственный контроль, который определяет соответствие финансово-хозяйственных операций законодательству РФ, достоверность отчетности, а также консультационные, экспертные и другие услуги, которые оказываются аудиторами предприятиям и организациям.

Аудит — это своеобразная экспертиза бизнеса, которая осуществляется на основе договора на предмет соответствия финансово-хозяйственных операций законодательству РФ (т.е., по сути, контроль достоверности отчетности), в том числе и экспертное консультирование для предотвращения нерациональных расходов.

Целями проведения аудита финансовых результатов хозяйственной деятельности организации являются:

— установление степени достоверности финансового результата организации;

— проверка исполнения законодательства при определении размера начислений в бюджет и внебюджетные фонды;

— правильность распределения прибыли организации;

— правильность формирования организацией различных фондов;

— правильность составления отчетности, что сможет обеспечить сопоставимость показателей отчетности предприятия.

В соответствии с перечисленными целями аудитор составляет программу проведения аудита достоверности финансовых результатов предприятия. Проводимая на ПАО «Газпром» аудиторская проверка включала в себя следующие этапы:

этап — Изучение «Отчета о финансовых результатах» (форма № 2). Целью изучения является определение соответствия данных отчета нормативным требованиям;

этап — Сравнение финансовых результатов отчетного периода с предыдущими или плановыми показателями. Целью данного периода является выявление изменений показателей отчета и получение объяснений существенных изменений;

этап — Обследование непредвиденных расходов. Целью данного этапа является выявление нерациональных расходов, их достоверность и правомерность принятия их в расходы предприятия;

этап — Исследование порядка отражения коммерческих и управленческих расходов в отчетности. Целью данного этапа является подтверждение правильности порядка отражения коммерческих и управленческих расходов;

этап — Изучение изменений в составе резервов. Целью данного этапа является выявление причин данных изменений;

этап — Изучение возможности выявления неучтенных доходов (товарообменные операции, взаимозачеты). Целью данного этапа является выявить неучтенные доходы предприятия;

этап — Изучение организации раздельного учета прибылей и убытков от реализации, процентов к получению и уплате прочих доходов и расходов и т.д. Целью данного этапа является проверка наличия и правильности ведения раздельного учета доходов и расходов предприятия по их видам;

этап — Проверка правильности учета средств, которые относятся к будущим отчетным периодам. Целью данного этапа является проверка правильности учета и отражения расходов и доходов будущих периодов на предприятии;

этап — Проверка наличия корректировок, которые необходимы в соответствии с налоговым законодательством РФ, при расчете налогооблагаемой прибыли. Целью данного этапа является определение требующихся корректировок и контроль за обязательным их внесением в бухгалтерский учет организации.

Аудит финансовых результатов деятельности предприятия весьма обширен. Аудиторская проверка финансовых результатов проводится в соответствии с Положением по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организаций» (ПБУ 10/99).

Программа аудита финансовых результатов организации от обычных видов деятельности включает в себя следующие моменты:

— необходимо проверить наличие приказа об учетной политике, в которой должен быть указан метод определения выручки от реализации продукции;

— необходимо проверить правильность определения и законность отражения фактической прибыли предприятия от реализации продукции на бухгалтерских счетах;

— необходимо проверить правильность отражения сделок по бартеру и их законность;

— необходимо проверить правильность отражения доходов, полученных в виде финансовой помощи, краткосрочных кредитов или пополнения фондов специального назначения поступивших от покупателей продукции;

— проверка правильности и законности отражения выручки от реализации продукции при внешнеэкономической деятельности;

— проверка правильности учета коммерческих расходов;

— проверка правильности учета выручки от реализации продукции подсобных и обслуживающих хозяйств;

— проверка законности, правильности и обоснованности создания резервных фондов на предприятии;

— проверка правильности определения предприятием размера выручки от реализации продукции и прибыли для исчисления авансовых платежей.

В процессе проведения аудита достоверности финансовых результатов от обычных видов деятельности большую роль играет аудит себестоимости реализованной продукции.

В процессе проведения аудита прочих финансовых результатов должны осуществляться следующие этапы:

этап — Проверка достоверности, правильности и законности определения прибыли от реализации объектов основных средств и прочих активов предприятия;

этап — Проверка достоверности, правильности и законности отражения в бухгалтерском учете предприятия убытков в результате передачи объектов основных средств и прочих материальных активов;

этап — Проверка достоверности, правильности и законности отражения в учете результатов сдачи имущества в аренду;

этап — Проверка правильность, достоверности и законности отражения выручки, полученной в результате проведенного ремонта, который выполнен хозяйственным способом;

этап — Проверка достоверности, правильности и законности списания убытков прошлых лет;

этап — Проверка правильности, доходности и законности отражения сумм налога на добавленную стоимость по операциям с основными средствами и иным имуществом;

этап — Проверка правильности, законности и достоверности ведения аналитического и синтетического учета по счетам 90, 91, 99.

При аудите достоверности финансовых результатов следует помнить, что для целей налогообложения финансовый результат увеличивается на убыток, полученный не только от продажи основных средств, но и от списания недоамортизированных основных средств, а также при передаче в качестве вклада в уставный капитал любого имущества в оценке ниже балансовой (остаточной) стоимости.

Целями проведения аудита финансовых результатов хозяйственной деятельности организации являются:

— установление степени достоверности финансового результата организации;

— проверка исполнения законодательства при определении размера начислений в бюджет и внебюджетные фонды;

— правильность распределения прибыли организации;

— правильность формирования организацией различных фондов;

— правильность составления отчетности, что сможет обеспечить сопоставимость показателей отчетности предприятия.

В соответствии с перечисленными целями аудитор составляет программу проведения аудита достоверности финансовых результатов предприятия.

ЗАКЛЮЧЕНИЕ

В ходе подготовки выпускной квалификационной работы были решены следующие задачи:

- Рассмотрены теоретические и методологические основы анализа и аудита финансовой отчетности предприятия.

- Определены методические аспекты анализа и аудита финансовой отчетности.

- Рассмотрено применение методики анализа и аудита финансовой отчетности в ОАО «ГАЗПРОМ».

Анализ нормативно-правовой основы анализа и аудита финансовой отчетности показал, что при проведении аудиторской проверки бухгалтерской (финансовой) отчетности нормативно-правовой базой аудитора является значительное количество законодательных и нормативно-методических актов

Анализ финансовой отчетности – это процесс, при помощи которого оценивают прошлое и текущее финансовое положение и результаты деятельности предприятия.

Для определения финансового положения предприятия используется ряд характеристик, которые наиболее полно и точно показывают ее состояние.

Экономический анализ финансового состояния предприятия, как правило, проводят при помощи инструментов финансового анализа, таких, как анализ структуры баланса, расчет коэффициентов ликвидности, рентабельности, деловой активности, финансовой устойчивости, вероятности банкротства.

Для достижения цели выпускной квалификационной работы в третьей главе рассмотрено применение методики анализа и аудита финансовой отчетности в ОАО «ГАЗПРОМ».

За более чем 20 лет с момента создания в 1993 г. ОАО «Газпром» стало одним из лидеров глобального мирового энергетического рынка. В 2015 году открытое акционерное общество (ОАО) «Газпром» переименовано в публичное акционерное общество (ПАО) «Газпром». ПАО «Газпром» — крупнейшее акционерное общество в России по рыночной капитализации. Российская Федерация контролирует 50,23% акционерного капитала ПАО «Газпром».

Анализ финансовой отчетности ПАО «Газпром» показал, что наибольший прирост в 2014 году составили следующие активы:

— Объем нематериальных активов вырос на 7 382 517 тыс.руб. Относительный прирост составил 2663,9 %.

— Нематериальные поисковые активы выросли на 33 686 772 тыс. руб. или 43,09 %;

— Темп роста отложенных налоговых активов составил 42,61 %;

— Финансовые вложения выросли на 178,94 % и составили на конец 2014 года 70 045 548 тыс. руб., что приводит к повышению финансового потенциала предприятия ПАО «Газпром».

В целом активы предприятия выросли на 1 394 549 062 тыс. руб. или 12,85 %.

Прибыль за период, относящаяся к акционерам ПАО «Газпром», в отчетном периоде сократилась на 980257млн руб., или 86%, и составила 159004 млн руб., что объясняется прежде всего влиянием следующих факторов:

Выручка от продаж (за вычетом акциза, НДС и таможенных пошлин) выросла на 339 846 млн. руб., или на 6%, в 2014 г. по сравнению с 2013 г. и составила 5 589 811 млн. руб.

Чистые денежные средства от операционной деятельности увеличились на 173 965 млн. руб., или на 10%, и составили 1 915 769 млн. руб. в 2014 г. по сравнению с 41 1 741 804 млн. руб. в 2013 г. Увеличение произошло, преимущественно, в связи с положительной динамикой изменений оборотного капитала.

Ликвидность предприятия в 2014 году хоть и снизилась, но находится в допустимых пределах.

В целом, можем сделать об успешной финансово-хозяйственной деятельности предприятия ПАО «Газпром».

Анализ процедуры аудита финансовой отчетности ОАО «Газпром» показал, что отчетность ПАО «Газпром» включает таблицы, которые составляют по данным бухгалтерского, статистического и оперативного учета. Она является завершающим этапом учетной работы в организации.

Данные отчетности используются внешними пользователями для оценки эффективности деятельности организации, а так же для экономического анализа в самой организации. Вместе с тем отчетность необходима для оперативного руководства хозяйственной деятельностью ПАО «Газпром» и служит исходной базой для последующего планирования. Отчетность должна быть достоверной и своевременной. В ней должна обеспечиваться сопоставимость отчетных показателей с данными за прошлые периоды.

Отчетность ПАО «Газпром» классифицируют по видам, периодичности составления, степени обобщения отчетных данных.

По видам отчетность подразделяется на бухгалтерскую, содержащую сведения об имуществе и источниках его образования; статистическую — это сведения по отдельным показателям деятельности организации; оперативную — сведения за короткие промежутки времени (неделя, декада, месяц).

Основными документами, регулирующими бухгалтерскую отчетность, в соответствии с которыми составляется отчетность ПАО «Газпром» являются:

Приказ Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегистрировано в Минюсте РФ 27.08.1998 N 1598),

Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

Бухгалтерская отчетность ООО ПАО «Газпром» состоит из:

- бухгалтерского баланса (Форма 1),

- Отчета о финансовых результатах (Форма 2).

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Конституция Российской Федерации Текст.: принята всенар. голосованием 12 дек. 1993 г. -М., 1993.

2. Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 05.05.2014) (с изм. и доп., вступ. в силу с 01.09.2014)

3. Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 05.05.2014) «Об обществах с ограниченной ответственностью» (с изм. и доп., вступ. в силу с 01.07.2014)

4. Федеральный закон от 26.12.1995 N 208-ФЗ (ред. от 21.07.2014) «Об акционерных обществах» (с изм. и доп., вступ. в силу с 01.09.2014)

5. Приказ Минфина России от 13.04.2009 N 34н (ред. от 20.01.2014) «Об организации проведения мониторинга качества финансового менеджмента, осуществляемого главными администраторами средств федерального бюджета» (Зарегистрировано в Минюсте России 19.05.2009 N 13962)

6. Приказ Минфина РФ от 31.10.2000 N 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению».

7. Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте

8. Приказ Минфина России от 29.07.1998 № 34н (ред. От 24.12.2010) «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (Зарегестрированного в Минюсте РФ 27.08.1998 № 1598)

9. Приказ Минфина России от 06.10.2008 N 106н (ред. от 18.12.2012) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») (Зарегистрировано в Минюсте России 27.10.2008 N 12522).

10. Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств»

11. Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)»

12. Письмо Минфина РФ от 24.07.1992 N 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях»

13. Приказ Минфина России от 02.07.2010 N 66н (ред. от 04.12.2012) «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023)

14. Артюшин В.В. Финансовый анализ. Инструментарий практика: учебное пособие Издательство: Юнити-Дана, 2012 г.

15. Бланк, И.А. Управление финансовой стабильностью предприятия / И.А. Бланк — Киев: Эльга: Ника-центр, 2013. — 484с

16. Быкова, Е.В. Показатели денежного потока в оценке финансовой устойчивости предприятий / Е.В. Быкова // Финансы. — 2012. — N^2. — 56-60

17. Брейли Р., Майерс С. Принципы корпоративных финансов. М.: Олимп-Бизнес, 2012. — 1120 с.

18. Бригхем Ю., Гапенски Л. Финансовый менеджмент: Полный курс: В 2-х т. Т. 1/ Пер. с англ. под ред. В.В. Ковалева. СПб.: Экономическая школа, 2012. 497 с.

19. Ван Хори Дж. К. Основы управления финансами: Пер. с англ./ Гл. ред. серии Я.В. Соколов. М.: Финансы и статистика, 2011. 800 с

20. Горфинкель В.Я. Экономика фирмы: Учебник для вузов:- М.: Юрайт, 2011,2012

21. Грачев, А.В. Финансовая устойчивость предприятия: анализ, оценка и управление: учеб.-прак, пособие / А.В. Грачев — М.: Дело и Сервис, 2012.- 192с.

22. Грищенко О.В. Анализ и диагностика финансово- хозяйственной деятельности предприятия. Учебное пособие. Таганрог. Издательство ТРТУ, 2011г. 112 с.

23. Золотарев В.С Финансовый менеджмент. 2-е изд., перераб. и доп. Серия «Учебники и учебные пособия». Ростов н/Д: «Феникс», 2012. — 224 с.

24. Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ. Управление финансами: Учебное пособие Издательство: Юнити-Дана, 2012 г.

25. Кибиткин А.И. , Дрождинина А.И., Мухомедзянова Е.В., Скотаренко О.В //Учет и анализ в коммерческой организации//Монографии//. Издательство «Академия» Естествознания», 2012 год

26. Ковалев В.В. Практикум по финансовому менеджменту. Конспект лекций с задачами. — М: Финансы и статистика, 2013. -288 с.

27. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. — 2-е изд.; перераб. и доп. М.: Финансы и статистика, 2011. 432 с.

28. Когденко В.Г., Мельник М.В., Быковников И.Л.Краткосрочная и долгосрочная финансовая политика: учебное пособие Издательство: Юнити-Дана, 2012 г.

29. Колчина Н.В. Финансы организаций (предприятий): Учебник //- 5-е изд.; перераб. и доп. -М.: ЮНИТИ, 2011.

30. Кузнецов Б.Т Математические методы финансового анализа: учебное пособие Издательство: Юнити-Дана, 2012 г.

31. Кузнецов Б.Т Финансовый менеджмент: Учебное пособие Издательство: Юнити-Дана, 2012 г.

32. Лукасевич И.Я., Титоренко Г.А.Информационные ресурсы и технологии в финансовом менеджменте: учебник Издательство: Юнити-Дана, 2012 г.

33. Никитина Н.В. Корпоративные финансы: Учебное пособие / Н. В. Никитина, В. В. Янов. — 2-е изд.; стереотип. — М.: КноРус, 2013

34. Павлова Л.Н Финансовый менеджмент: Учебник для вузов Издательство: Юнити-Дана, 2012 г.

35. Пастухова, Н. Б. Обеспечение финансовой устойчивости функционирования предприятия / Н. Б. Пастухова // Аудит и финансовый анализ. — 20012 — № 4. — с. 285-287.

36. Петрова Л.В., Игнатущенко Н.А., Фролова Т.П.Анализ и диагностика финансово-хозяйственной деятельности: Учебное пособие для вузов Издательство Московского государственного открытого университета, 2011 г.

37. Поляк Г.Б. Финансовый менеджмент: Учебник для вузов // Издательство: Юнити-Дана, 2012 г. 527 страниц

38. Савицкая Г.В. Экономический анализ: Учебник / Г.В. Савицкая. — 14-e изд., перераб. и доп. — М.: НИЦ ИНФРА-М, 2013. — 649 с.

39. Савицкая Г.В .Анализ хозяйственной деятельности: Учебное пособие / Г.В. Савицкая. — 6-e изд., испр. и доп. — М.: НИЦ Инфра-М, 2013. — 284 с.

40. Савицкая Г.В Анализ эффективности и рисков предпринимательской деятельности : Методологические аспекты. Монография / Г.В. Савицкая. — М.: НИЦ ИНФРА-М, 2014. — 272 с.

41. Сироткин С.А., Кельчевская Н.Р. Финансовый менеджмент на предприятии: учебник Издательство: Юнити-Дана, 2012 г.

42. Стоянова, Е.С. Финансовый менеджмент. Российская практика / Е.С. Стоянова-М.: Перспектива, 2011. -238с.

43. Стоянова Е. С. Финансовый менеджмент: теория и практика: Учебник/ 5-е изд., перераб. и доп. 2012

44. Сысо Т.Н. Финансовый менеджмент: учебное пособие в схемах и таблицах (для студентов экономического факультета) Издательство Омского государственного университета им. Ф.М. Достоевского, 2012 г.р

45. Уткин, Э.А. Финансовое управление / Э.А. Уткин — М.: Ассоциация авторов и издателей «Тандем». Изд-во ЭКМОС, 2012 — 119с.

46. Уткин, Э.А. Контроллинг: российская практика / Э.А. Уткин, И.В. Мартынюк — М.: Финансы и статистика, 2011 — 270с.

47. Уткин, Э.А. Управление рисками предприятия / Э.А. Уткин, Д.А. Фролов — М.: Теис, 2013.

48. Федотова, М.А. Как оценить финансовую устойчивость предприятия / М.А. Федотова // Финансы. — 2012. — № 6.

49. Хелферт Э. Техника финансового анализа/ Пер. с англ. под ред. Л.П. Белых. М.: Аудит, ЮНИТИ, 2011. 663 с.

50. Ченг Ф.Ли, Финнерти Д.И. Финансы корпораций: теория, методы и практика: Пер. с англ. М.: Инфра-М, 2011. — 686 с.

51. Чернов В.А Экономический анализ: торговля, общественное питание, туристский бизнес: учебное пособие Издательство: Юнити-Дана, 2012 г.

52. Шохин Е.И. Финансовый менеджмент: учебник для студ. вузов, обуч. по спец.»Финансы и кредит»,»Бухгалтерский учет, анализ и аудит» — М.: КноРус, 2011

53. Шеремет А. Д., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. М.: ИНФРА-М, 2013. — 237 с.

54. Шим Д.К., Сигел Д.Г. Финансовый менеджмент: Пер. с англ. 2-е изд. -М.: Информ.-изд. дом «Филинъ», 2011. 395 с.

55. Эриашвили Н.Д., Никулина Н.Н., Суходоев Д.В. Финансовый менеджмент организации. Теория и практика: учебное пособие Издательство: Юнити-Дана, 2013 г.

56. http://www.auditit.ru/finanaliz/terms/solvency/coefficient_of_autonomy.html?sphrase_id=365355

57. http://1-fin.ru/?id=311&t=31

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.