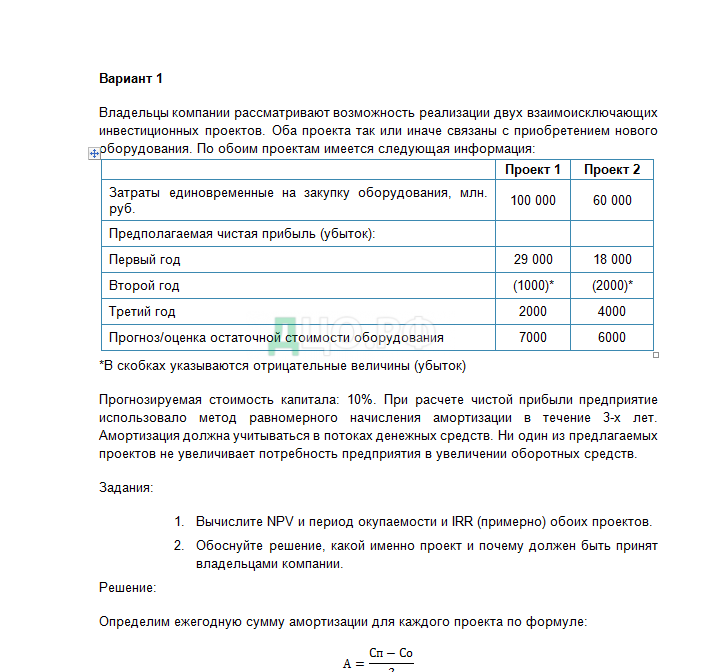

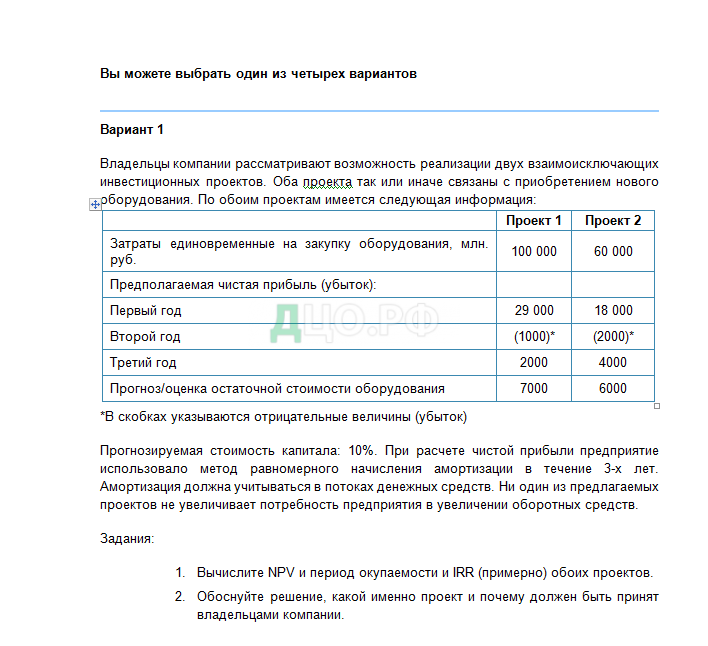

Вариант 1

Владельцы компании рассматривают возможность реализации двух взаимоисключающих инвестиционных проектов.

Оба проекта так или иначе связаны с приобретением нового оборудования.

По обоим проектам имеется следующая информация:

| Проект 1 | Проект 2 | |

| Затраты единовременные на закупку оборудования, млн. руб. | 100 000 | 60 000 |

| Предполагаемая чистая прибыль (убыток): | ||

| Первый год | 29 000 | 18 000 |

| Второй год | (1000)* | (2000)* |

| Третий год | 2000 | 4000 |

| Прогноз/оценка остаточной стоимости оборудования | 7000 | 6000 |

*В скобках указываются отрицательные величины (убыток)

Прогнозируемая стоимость капитала: 10%. При расчете чистой прибыли предприятие использовало метод равномерного начисления амортизации в течение 3-х лет. Амортизация должна учитываться в потоках денежных средств. Ни один из предлагаемых проектов не увеличивает потребность предприятия в увеличении оборотных средств.

Задания:

- Вычислите NPV и период окупаемости и IRR (примерно) обоих проектов.

- Обоснуйте решение, какой именно проект и почему должен быть принят владельцами компании.

Решение:

Определим ежегодную сумму амортизации для каждого проекта по формуле:

- Где Сп и Со – первоначальная и остаточная стоимость оборудования

Проект 1:

= 31000 млн. руб.

Проект 2:

= 18000 млн. руб.

Чистая приведенная стоимость (NPV) определяется по формуле:

NPV = ,

- Где St—денежный поток на t-м шаге расчета;

- 1/(1+Е)t – коэффициент дисконтирования на t-м шаге расчета;

- Е – ставка дисконта (цена капитала);

- К— инвестиции / капиталовложения, равные затратам на покупку оборудования;

- t—номер шага расчета (t=0, 1, 2,…, Т), а Т—горизонт расчета.

- St = Прибыль (убыток) + Амортизация + Продажа оборудования по остаточной стоимости.

Проект 1:

= = 109391,4 – 100000 = 9391,4 млн. руб.

Проект 2:

= 66987,2 – 60000 = 6987,2 млн. руб.

- IRR – внутреннюю норму доходности (при которой NPV=0) – определим с помощью встроенной функции MC Excel ВСД:

- ВСД1 (-100000; 60000; 30000; 40000) = 16%

- ВСД2 (-60000; 36000; 16000; 28000) = 17%

Экономически целесообразные проекты, у которых NPV>0, а IRR>Е. Более привлекательными для владельца компании являются проекты у которых данные показатели принимают более высокое значение.

По полученным оценкам оба проекта экономически целесообразны. По показателю чистой приведенной стоимости более привлекателен 1-й проект (его NPV больше на 2404,2 млн. руб.). По показателю внутренней нормы доходности более привлекателен 2-й проект (его IRR больше на 1%).

Поскольку разница в IRR между проектами незначительна и IRR обоих проектов более, чем в полтора раза превышает прогнозируемую стоимость капитала (10%), то владельцу компании лучше реализовать 1-й проект, чистая приведенная стоимость которого выше.

Прикрепленные файлы: |

|

|---|---|

|

Администрация сайта не рекомендует использовать бесплатные работы для сдачи преподавателю. Эти работы могут не пройти проверку на уникальность. Узнайте стоимость уникальной работы, заполните форму ниже: Узнать стоимость |

|

Скачать файлы:

|

Скриншоты работы: |

|

|---|---|

|

|