2.2. Роль управляющей компании в российских холдингах

Вопрос о роли управляющей компании и функциях, которые она выполняет по отношению к бизнес-единицам, чрезвычайно актуален в условиях современной России.

В начале этого процесса основной задачей управляющих компаний вновь создаваемых холдингов был «захват» собственности. А для этого, помимо политического влияния, необходимо было обладать достаточными финансовыми ресурсами. Поэтому холдинги формировались либо вокруг крупных банковских или финансовых структур, либо вокруг крупных экспортеров сырья.

Одной из первых была сформирована Управляющая компания «СУАЛ-холдинг» в 2000 году. Предприятия цветной металлургии, которые входили в холдинговую компанию, в то время переживали серьезные трудности от сокращения заказов и от традиционных потребителей т.е. оборонных предприятий. Нужно было решить проблему увеличения продуктового ряда и создания полного производственного цикла. Был создан централизованно управляемый непрерывный технологический процесс, путем передачи полномочий единоличных исполнительных органов Управляющей компании «СУАЛ». При этом, единая система управления повысила общую инвестиционную привлекательность компании. В результате данная централизация административного управления в холдинговой компании привела к достижению довольно значимых экономических результатов.

Компании, которые выступали как антикризисные управляющие, на первом этапе использовались в основном лишь для консолидации собственности холдинга, затем – для увеличения эффективности управления.

Немного по другому ведут себя «антикризисные» управляющие компании в электроэнергетике (УК «СЭУК», УК «ВОГЭК» и др.). Их основной задачей являлась трансляция положительного опыта менеджерских команд эффективных АО-энерго на менее успешные компании. На основе команды управленцев успешного АО-энерго формировалась Управляющая компания. Ей передавались полномочия генеральных директоров энергокомпаний, которые находились в кризисном состоянии.

Здесь можно привести пример компании «СУЭК» (Северная энергетическая управляющая компания), которая была сформирована, основываясь на топ-менеджмент компании «Вологдаэнерго». Данная компания получила в управление смежные энергосистемы, такие как «Костромаэнерго» и «Архэнерго». Управляющей компании были переданы вопросы, которые для кризисных компаний требовали таких решений как: установление контроля над финансовыми потоками, урегулирование задолженностей, а именно проведение единой политики в работе с дебиторами и кредиторами, а также сокращение издержек. Результаты оказались впечатляющими. Прибыль ранее убыточного ОАО «Архэнерго» и ОАО «Костромаэнерго» быстро росла. Благодаря такой работе, проведенной ОАО «СЭУК», удалось сократить кредиторскую задолженность энергокомпании перед федеральным бюджетом и поставщиками топлива.

Такие факты говорят о том, что привлечение управляющей компании – это инструмент повышения эффективности схожих бизнесов через использование зарекомендовавших себя методов управления и кадровых ресурсов.

Есть и другие преимущества, которые связанны с привлечением управляющей компании как «антикризисная» помощь. В первую очередь это возможность обеспечить текущий контроль и оперативное управление деятельностью компаний используя механизмы административного воздействия. В управляемых компаниях обычно нет позиции генерального директора – его функции выполняет Управляющая компания, а менеджерам которой непосредственно подчиняются структурные руководители ДЗО (Дочернее зависимое общество). Отсюда появляется еще одна позитивная сторона Управляющей компании – это снижение риска недобросовестности менеджмента ДЗО. Акционеры холдинговой компании могут застраховаться от рисков неэффективного управления. Управляющая компания, как юридическое лицо, несет полную ответственность за исполнение договора и в случае его невыполнения и причинения убытка своими действиями или бездействием, она обязана полностью покрыть ущерб, который был нанесен управляемой компанией. Данное условие не существует относительно генерального директора. Генеральный директор является физическим лицом и отвечает за свою деятельность и ее результаты только в пределах, установленных Трудовым кодексом.

Еще одно преимущество управляющей компании – это возможность централизации контроля над деятельностью компаний холдинга, который не зависит от структуры, состава и намерений других акционеров ДЗО, так как корпоративные процедуры разрешают передать полномочия ЕИО Управляющей компании уже при наличии 50% и 1 голоса «за» на общем собрании акционеров компании.

Дополнительным механизмом перераспределения стоимости в холдинговой компании является Управляющая компания. Один из способов перераспределить налоговую нагрузку и увеличить финансовую и инвестиционную эластичность холдинга это централизация прибыли через вознаграждение Управляющей компании. Все эти выгоды имеют смысл лишь в определенных условиях. Особенности российской экономики на сегодняшний день позволяют сделать некоторые выводы относительно потенциала управляющих компаний в холдинговых компаниях. Очевидно, что в ближайшие годы наибольшую актуальность для российских холдингов будет иметь также:

— использование Управляющей компании как «антикризисного управляющего». Данная стратегия направлена на приобретение компаний и увеличение их стоимости через реструктуризацию и последующую продажу;

— создание управляющих компаний на период реформирования холдинговой компании. В данном случае происходит изменение структуры собственности и управления до момента межрегиональной интеграции.

Так же есть ряд сложностей. Они связанны переходом к системе «Управляющая компания – управляемая компания». Одна из главных проблем это изменения в устоявшейся организации холдинга. Они могут принести с собой риски ухудшения результатов деятельности компаний.

Минимизировать эти риски возможно в случае заблаговременного решения всех проблемных вопросов.

- Распределение функций управления между УК и управляемыми обществами

- Проектирование организационной структуры УК, управляемых обществ

- Моделирование взаимодействия УК и управляемых обществ

- Планирование финансовых потоков, в т.ч. модели взаиморасчетов УК и управляемых обществ

- Разработка программы управления изменениями

- Подготовка внутренней организационно-распорядительной документации

- Разработка договоров между УК и управляемыми обществами.

Российским офисом группы KPMG были опубликованы результаты исследования «Роль управляющей компании в российских холдингах». У компаний, принявших участие в исследовании, в 67% случаев управляющая компания выделена в отдельную организационную единицу, а в 33% она является частью основной бизнес-единицы холдинга и при этом осуществляет управление остальными дочерними обществами.

Целью исследования было выяснение роли управляющей компании в управлении российскими холдингами, ее функций и проблем во взаимодействии с дочерними компаниями. Исследование охватило данные 49 крупнейших холдингов, работающих в России из разных отраслей экономики. Результаты исследования позволили сделать ряд следующих выводов:

Как видно из рисунка 1 для большинства российских холдингов ключевым вопросом является повышение управляющей компанией стоимости группы. Объективно определить те сферы деятельности компании, в которых управляющая компания способна повысить стоимость холдинга в целом, и ограничить его вмешательство в те области, где необоснованный контроль способен разрушить эту стоимость, — решение этих задач во многом определяет успешность управляющей компании и эффективность группы в целом.

Из рисунка 2 видно, что среди функций управляющей компании можно выделить так называемый минимально необходимый набор для осуществления общего управления группой компаний. Эти функции характерны для любого холдинга вне зависимости от размера и отраслевой принадлежности. К ним относятся:

- Взаимодействие с инвесторами и акционерами

- Взаимодействие с государственными органами

- Связи с общественностью

- Стратегическое планирование

- Организационное развитие

- Управление слияниями и поглощениями

Для процесса юридического обеспечения в целом характерна высокая степень централизации. Наиболее централизуемыми функциями являются согласование крупных договоров бизнес-единиц, разработка/изменение учредительных документов и разработка юридической структуры группы. Это традиционные контрольные функции корпоративных центров, которые также характерны и для западных компаний. В меньшей степени, чем контрольные функции, для российских корпоративных центров характерна методологическая поддержка бизнес-единиц.

Результаты данного анализа демонстрируют активную роль корпоративного центра в процессе бюджетного планирования и контроля, в рамках которого он устанавливает ключевые показатели для бизнес-единиц, утверждает бюджеты и контролируют их исполнение. Такая практика широко распространена и среди зарубежных компаний.

70% респондентов указали наличие в корпоративном центре функции по обеспечению экономической безопасности бизнес-единиц.

Активная роль корпоративного центра проявляется во взаимодействии с кредитными организациями с целью привлечения средств для финансирования бизнес-единиц. Это усиливает переговорную силу холдинга, позволяет привлекать средства на более выгодных условиях, а также обеспечивает дополнительный контроль за денежными средствами бизнес-единиц. Практика централизации взаимоотношений с кредитными организациями широко распространена и в западных компаниях.

Корпоративный центр обладает наиболее полной картиной финансового положения бизнес-единиц и инвестиционных потребностей группы, а также имеет больше инструментов для перераспределения средств внутри холдинга.

Контроль денежных средств бизнес-единиц реализуется в процессе согласования бюджета движения денежных средств и платежных заявок.

В вопросах управления персоналом в компетенцию корпоративного центра входят наем, мотивация и развитие топ-менеджеров бизнес-единиц. Также корпоративный центр обладает возможностью ротации топ-менеджеров внутри холдинга, что активно используется при заполнении вакансий бизнес-единиц. В некоторых западных компаниях ротация топ-менеджеров между бизнес-единицами является необходимым элементом карьерного роста. В целом, модель управления персоналом в российских компаниях соответствует практике западных холдингов, где корпоративный центр сосредоточен на вопросах найма и развития топ-менеджеров, методологической поддержке бизнес-единиц и распространении корпоративной культуры.

Корпоративный центр разрабатывает единые стандарты в управлении ИТ. Как правило, речь идет о крупных дорогостоящих проектах, затрагивающих автоматизацию процессов всех или большинства бизнес-единиц.

Корпоративный центр выявляет области для горизонтального взаимодействия бизнес-единиц и стимулирует их поддержание. Обычно это проявляется в поощрении обмена опытом, знаниями и технологиями между бизнес-единицами.

Результаты исследования показывают, что функция внутреннего аудита в российских холдингах пока находится в стадии становления. Отсутствие методологий и опыта проведения внутреннего аудита может являться причиной того, что данная функция выполняется корпоративным центром в настоящее время не в полном объеме.

По-другому выглядят результаты в части расследования злоупотреблений в бизнес-единицах. Поскольку многие участники рассматривают контроль за деятельностью бизнес-единиц как приоритетную область при построении эффективного холдинга, распространенность данной функции среди российских компаний не вызывает удивления. Большинство отделов внутреннего аудита в современных холдингах создано на базе контрольно-ревизионных управлений (КРУ).

Наиболее распространенной функцией корпоративного центра является подготовка консолидированной финансовой отчетности. Ее можно отнести к минимально необходимому набору функций корпоративного центра. Консолидированная отчетность является важным инструментом коммуникаций корпоративного центра с внешними контрагентами, включая акционеров, инвесторов, финансовые институты, регулирующие органы и т.д., а также формирует представление о финансовом положении компании, необходимое для принятия управленческих решений.

Централизованное ведение бухгалтерского учета в корпоративном центре пока не нашло распространения в российских холдингах. В некоторых крупных зарубежных компаниях функция бухгалтерского учета и другие вспомогательные процессы выделены в единые центры обслуживания в целях снижения затрат, что особенно эффективно в условиях высокой степени автоматизации процессов. Кроме того, ряд компаний прибегают к аутсорсингу вспомогательных услуг и полностью концентрируются на основном бизнесе. В настоящее время подобная практика мало распространена в России в силу неразвитости рынка услуг, особенно в регионах, и недоверия компаний внешним поставщикам.

Маркетинг сосредоточен в корпоративном центре 57% компаний. Как правило, централизация этой функции отмечается теми же респондентами, которые централизуют продажи схожей или всей продукции бизнес-единиц, что представляется достаточно логичным ввиду тесной связи маркетинга и продаж.

Изучение действующего налогового законодательства и консультирование бизнес-единиц по вопросам налогообложения является наиболее распространенной функцией корпоративного центра в части налогового планирования и учета.

Функция управления рисками в настоящее время не столь распространена среди российских компаний, в то время как в зарубежных компаниях данному вопросу уделяется значительное внимание. Нередко для управления рисками в зарубежных холдингах создается самостоятельное структурное подразделение – департамент или отдел по управлению рисками, который разрабатывает политики и стандарты и контролирует их исполнение.

Централизация НИОКР в рамках корпоративного центра наблюдается в 47% компаний. В большей степени это характерно для производства промышленных и потребительских товаров, добычи и обработки природных ресурсов, и в меньшей степени — для строительства и транспорта.

Статистика исследования по функциям управления закупками демонстрирует меньшую степень вмешательства корпоративного центра в данный процесс по сравнению со вспомогательными функциями (финансы, управление персоналом, юридическое обеспечение). Основное внимание корпоративного центра направлено на согласование крупных закупок бизнес-единиц. В первую очередь эта функция присутствует в тех компаниях, где корпоративный центр согласует все крупные договора бизнес-единиц и для которых контроль является приоритетом в деятельности управляющей компании.

Централизованные закупки сырья и материалов имеется у монохолдингов и является эффективной мерой для экономии на масштабе и укрепления переговорной силы с поставщиками. Централизованные закупки для всех/большинства бизнес-единиц в большей степени характерны для холдингов, занятых в добыче и обработке природных ресурсов, производстве потребительских товаров и транспорте, и в меньшей степени — для компаний по производству промышленных товаров, медиа холдингов.

Руководители 43% холдингов отметили, что корпоративный центр разрабатывает стандарты производственного процесса для бизнес-единиц. Статистика исследования показывает, что централизация этой функции в большей степени характерна для электроэнергетики, производства потребительских товаров и медиакомпаний.

Централизация функции охраны окружающей среды отмечена в 43% компаний. Колл-центры централизованы лишь в 9% компаний.

Изменение роли корпоративного центра

Большая часть респондентов планирует усиление роли корпоративного центра в ближайшие три года в связи с необходимостью ускоренного развития холдинга и задачей повышения конкурентоспособности бизнес-единиц. В компаниях, планирующих снижение роли корпоративного центра и делегирование полномочий бизнес-единицам, это произойдет не по причине экономии или неэффективности контроля, а с целью повышения стоимости холдинга и наиболее оптимального разделения полномочий между уровнями управления.

В западных холдингах, напротив, наблюдается тенденция к разукрупнению корпоративных центров и передаче полномочий бизнес-единицам: считается, что жесткий контроль над дочерними компаниями понижает эффективность их работы, а, следовательно, и их стоимость.

В настоящее время многие российские холдинговые структуры выбрали путь диверсификации. В большинстве случаев это обусловлено стремлением к снижению рисков, связанных с ведением бизнеса в одной отрасли. В диверсифицированных холдингах решение о покупке нового бизнеса зачастую принимается исходя из привлекательности актива по цене и перспективности соответствующего рынка. Таким образом, стремление повысить устойчивость бизнеса за счет диверсификации ставит перед руководством холдинга задачу внедрения управления несвязанными бизнесами из единого центра.

С данной задачей различные холдинги справляются с разной степенью успешности. До недавнего времени недостатки построения системы управления компенсировались быстрым ростом рынков, на которых оперировали дочерние компании. Однако теперь мы можем сказать, что времена, когда рынок прощал ошибки выстраивания механизмов управления активами, остались в прошлом. На данный момент очевидна необходимость пересмотра сложившихся механизмов управления всеми структурами.

Основные проблемные области в системе управления холдингом/препятствия к построению эффективного холдинга.

- В рамках исследования рассматривались три уровня проблемных областей:

- Проблемные области в управляющей компании (Рис. 3)

- Проблемные области во взаимодействии управляющей компании и бизнес-единиц (Рис. 4)

- Проблемные области управления в бизнес-единицах (Рис. 5)

Как видно из рисунка 3 длительная процедура выработки решений и трудности в поиске и найме квалифицированных менеджеров — наиболее актуальные проблемы в управляющей компании.

Рисунок 4 показывает, что взаимодействие корпоративного центра и бизнес-единиц чаще других сопровождается трудностями в четком разграничении полномочий и ответственности между ними.

Основной проблемой управления в бизнес-единицах также является поиск и наем квалифицированных менеджеров.

2.3. Правовое регулирование деятельности холдинговых компаний в РФ

Холдинговые компании и антимонопольное законодательство

В антимонопольном законодательстве нет такого определения «холдинг» и «холдинговая компания», но существуют понятия «группа лиц» и «аффилированные лица», которые обозначают, взаимоотношения между двумя и более хозяйствующими субъектами. Они основаны на различных формах экономической зависимости и контроля. А в Законе РСФСР о конкуренции 1991 года в сохранившейся ныне редакции понимаются физические и юридические лица, способные оказывать влияние на деятельность юридических и физических лиц, которые осуществляют предпринимательскую деятельность. Понятие аффилированных лиц считается межотраслевым и находится в акционерном законодательстве, законодательстве о ценных бумагах, по бухгалтерскому учету.

Важным шагом для признания согласованности работы членов холдинга и надобности рассматривать их как взаимосвязанную совокупность организаций в отношениях с третьими лицами стало вступление в антимонопольное законодательство правового определения «группа лиц». При этом говоря о «группе лиц» можно говорить о том, что данное понятие содержится внутри категории «аффилированные лица».

Согласно ст. 4 Закона «О конкуренции» все положения Закона, относящиеся к хозяйствующим субъектам, распространяются на группу лиц; положения сравнительно группы лиц распространяются на любое входящее в обозначенную группу личность. Под хозяйствующим субъектом при этом понимаются отечественные и зарубежные коммерческие организации, некоммерческие организации, за исключением не занимающихся предпринимательской работой, ИП.

Принципиально обозначить, что антимонопольный контроль не имеет цель полностью ограничить или запретить экономическую концентрацию, он ориентирован на предотвращение ограничения конкуренции и появления монопольных структур.

Говоря об антимонопольном контроле нужно сказать о формах, в которых он может реализовываться.

Предварительный контроль может исполняться до создания, реорганизации, совершения сделки или какого-либо другого действия, которое является объектом государственного контроля и рассматривается антимонопольными органами в ходатайстве о согласии на совершение поступков, обозначенных в ходатайстве в согласовании со ст. 17 и 18 Закона о конкуренции.

Присутствие согласия антимонопольного органа считается в данном случае важным условием для совершения действия, о котором говорится в ходатайстве, что означает установление разрешительного порядка осуществления подлежащих государственному контролю действий.

Последующий контроль заключается в рассмотрении антимонопольными органами извещений хозяйствующих субъектов об уже совершившихся прецедентах.

Но бывает и так, когда осуществление, каких – либо иных действий попадает под критерии как и того и другого контроля. Тогда данные действия должны быть совершены с согласия антимонопольного органа согласно ч.2 ст.30 Закона о защите конкуренции.

Государственный контроль в данном случае в результате, например, приватизации происходит согласно Временному положению о холдинговых компаниях, которые создаются при преобразовании государственных предприятий в акционерные общества. В соответствии данному Положению холдинги создаются при наличии предварительного согласия антимонопольных органов.

Говоря о заявках по разработке холдингового объединения, следует упомянуть, что ее рассмотрение происходит с помощью Министерства РФ и формируется комиссия по приватизации, в состав которой включается представитель антимонопольного органа. Заключение о необходимости разработки холдинговой компании принимается соответствующим органом Министерства имущественных отношений в последствие того, когда получено согласие антимонопольного органа на создание холдинговой компании и согласования им списка дочерних компаний данной фирмы.

Временное положение о холдинговых компаниях содержит ряд запретов их на создание. Например, если создание холдинга приводит к монополизации производства тех или иных видов продукции (работ, услуг), то его создание не допускается. Также существует запрет на создание холдинговых компаний, которые владеют контрольными пакетами акций предприятий, совокупная доля которых, в совокупности реализуют третьим лицам более 35% объема однородных или взаимозаменяемых продуктов, производимых предприятиями, ранее входившими в концерн (корпорацию, союз, ассоциацию или же другое объединение) подчинявшиеся одному органу государственного управления.

Регулирование холдинговых компаний налоговым законодательством

Проблема налогового регулирования взаимоотношений связанных взаимным участием юридических лиц является одно из самых актуальных для современных развитых государств. Поэтому расхождение между юридической формой и экономической сущностью холдингов требует специального регулирования групп компаний.

Холдинговые компании понимаются налоговым законодательством как одна из категорий взаимозависимых лиц. Для целей налогообложения таковыми признаются физические лица и организации, отношения между которыми могут оказывать воздействия на условия или экономические итоги их работы или же деятельности представляемых ими лиц. Согласно ст. 20 НК РФ взаимозависимыми признаются организации, когда одна из них непосредственно или косвенно принимает участие в иной организации, и суммарная доля такого участия составляет больше 20%.

Все холдинги имеют не прописанный прямо в законе, но косвенно подтверждаемый, специальный налоговый режим. Действующие законодательство регулирует отдельные особенности обложения налогами холдинговых компаний на добавленную стоимость и на прибыль. Так, например, рекомендации по применению НДС определяют, что должно учитываться при определении налоговой базы для расчета НДС, а что не входит в неё. Они не включат в налогооблагаемую базу денежные средства, передаваемые от основного общества к дочернему из централизованного фонда для использования по целевому назначению.

Что касается передачи имущества внутри холдинга, то тут необходимо обозначить, что НК подразумевает, что это безвозмездно передаваемый актив. Так, ст. 250 НК РФ, определяющая внереализационные доходы, включает в их состав безвозмездно приобретенные активы или имущественные права, за исключением случаев, обозначенных в ст. 251 НК РФ.

В России действует институт консолидированной налоговой отчетности при исчислении группой компаний своих обязательств по налогу на прибыль. Данная отчетность является разновидностью бухгалтерской отчетности и полностью исключает внутригрупповые обороты, создавая достоверную картину финансового состояния группы организаций как единого субъекта. Составление единой налоговой декларации происходит путем суммирования данных индивидуальных налоговых деклараций по налогу на прибыль всех организаций – участников консолидированной группы налогоплательщиков. При составлении единой налоговой декларации в нее не включаются доходы и расходы по операциям между организациями – участниками консолидированной группы налогоплательщиков. И исходя из этого можно говорить о том, что суммы налога на прибыль, такого консолидированного налогоплательщика, будут распределяться между бюджетами субъектов РФ так же, как в данный момент распределяется налог, который исчислен в отношении обособленных подразделений, не являющихся юридическими лицами.

Получателями консолидированной отчетности российских холдингов являются инвесторы, собственники бизнеса и другие заинтересованные предпринимательские структуры, но не налоговые и государственные органы, так как «консолидированный налогоплательщик» не является субъектом правового регулирования в российском налоговом законодательстве. Именно по этой причине данная отчетность составляется далеко не всеми холдинговыми компаниями в России.

В настоящий момент консолидированная отчетность необходима для составления лишь банковским группам. В соответствии со ст.4 Закона о банках и банковской деятельности, Положением ЦБ РФ №191-П « О консолидированной отчетности» головная организация банковской группы должна составлять данную отчетность с целью определения совокупной величины риском и собственных средств участников холдинга.

Таким образом, можно сделать вывод, что в российском законодательстве и практике существует возможность, а для банковских групп – необходимость ведения консолидированной отчетности участников предпринимательского объединения, но это не влияет на их налоговый статус.

Следует отметить, что, несмотря на отсутствие специального налогового режима холдинговых компаний, российское налоговое законодательство и бухгалтерский учет признают необходимость, учета особенностей правового регулирования данного вида предпринимательских объединений.

Холдинг и входящие в него общества, кроме собственного бухгалтерского учета должны составлять сводную бухгалтерскую отчетность, включающую показатели отчетов таких обществ. Сводная бухгалтерская отчетность определяется как система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций. Нормативным документом, при этом, который регулирует сводную бухгалтерскую отчетность в группе компаний на текущий момент, является Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности.

Исходя из существующей практики, сводная бухгалтерская отчетность составляется далеко не всеми холдингами. Так, например, в США, где операции внутри холдингов являются внутренним оборотом и не подлежат налогообложению. В то время как в российских холдинговых компаниях, консолидированная отчетность не влечет за собой установления льготного режима налогообложения финансовых потоков внутри холдингов.

Можно сказать, что, несмотря на отсутствие единой системы правового регулирования холдингов налоговым законодательством, компании проявляют творческий подход к осуществлению финансового и налогового планирования. Но до принятия основного для холдинговых компаний закона, все действия, направленные на оптимизацию налоговых платежей будут подпадать под рамки уголовного закона, так как на практике мы можем наблюдать не оптимизацию налогообложения, а уход общества от уплаты налогов.

Несовершенство законодательства о холдинговых объединениях объяснимо, но такое положение не может существовать длительное время. Так как необходимо адекватное требованиям нашего времени правовое регулирование холдинговых компаний, в первую очередь для обеспечения развития отечественного предпринимательства, защиты общественных интересов государства и всех участников гражданского оборота.

Глава 3. Развитие системы управления холдингом ОАО «Лукойл»

3.1 Холдинговая компания Лукойл: текущее состояние и перспективы развития

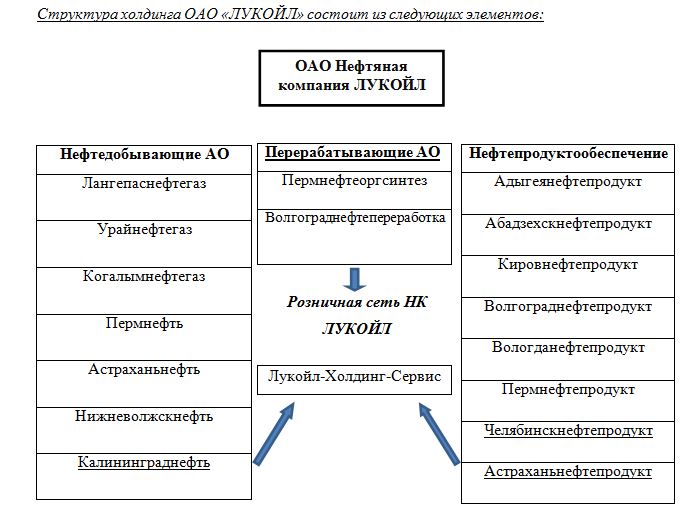

Рассматриваемый Холдинг — ОАО «ЛУКОЙЛ» — одна из крупнейших международных нефтегазовых компаний.

25 ноября 1991 года в соответствии с Постановлением Правительства РСФСР №18 был создан нефтяной концерн «ЛангепасУрайКогалымнефть», который впоследствии преобразован в Открытое акционерное общество «Нефтяная компания «ЛУКОЙЛ». В соответствии с Постановлением Правительства РФ № 299 от 5 апреля 1993 года учреждено акционерное общество открытого типа «Нефтяная компания «ЛУКОЙЛ».

По состоянию на 2015 год ОАО «ЛУКОЙЛ» — одна из крупнейших международных вертикально интегрированных нефтегазовых компаний. Лидирующие позиции компании являются результатом работы по расширению ресурсной базы благодаря увеличению масштабов деятельности и заключению стратегических сделок.

Миссия компании «ЛУКОЙЛ»: «Мы созданы, чтобы энергию природных ресурсов обратить во благо человека». Деятельность компании должна способствовать долгосрочному экономическому росту в регионах деятельности компании, поддержанию и сохранению социальной стабильности, содействовать процветанию и прогрессу, обеспечивая сохранение благоприятной окружающей среды и рациональное использование природных ресурсов. Усилия компании нацелены на обеспечение стабильного и долгосрочного роста бизнеса, что позволит трансформировать «ЛУКОЙЛ» в лидирующую мировую энергетическую компанию, выступать надежным поставщиком углеводородных ресурсов на глобальном рынке энергопотребления.

Цели компании:

— создание новой стоимости, поддержание высокой прибыльности и стабильности своего бизнеса;

— обеспечение акционеров высоким доходом на инвестированный капитал путем повышения стоимости активов компании и выплаты денежных дивидендов.

Для достижения этих целей холдинг «ЛУКОЙЛ» должен использовать все доступные возможности, включая дальнейшие усилия по сокращению затрат, росту эффективности своих операций, улучшению качества производимой продукции и предоставляемых услуг, применению новых прогрессивных технологий.

К основным параметрам деятельности ОАО «ЛУКОЙЛ» сегодня можно отнести следующие:

— 2,1% общемировой добычи нефти;

— компания №1 среди крупнейших мировых частных нефтегазовых компаний по размеру доказанных запасов нефти;

— компания №2 среди крупнейших мировых частных нефтегазовых компаний по объему добычи нефти;

— 16,6% общероссийской добычи нефти и 16,5% общероссийской переработки нефти;

Геологоразведка и добыча

Данный бизнес-сегмент можно охарактеризовать через следующие показатели:

1) Доказанные запасы углеводородов группы «ЛУКОЙЛ» по состоянию на конец 2014 года составляют 17,4 млрд. барр. н.э.

2) На Россию приходится 90,7% доказанных запасов компании и 90,2% добычи товарных углеводородов.

3) Основная часть деятельности компании осуществляется на территории четырех федеральных округов РФ – Северо-Западного, Приволжского, Уральского и Южного. Основной ресурсной базой и основным регионом нефтедобычи остается Западная Сибирь, на которую приходится 44% доказанных запасов и 48% добычи углеводородов.

4) На международные проекты приходится 9,3% доказанных запасов компании и 9,8% добычи товарных углеводородов.

5) Доказанные запасы нефти – 13461 млн. баррелей.

6) Доказанные запасы газа – 323642 млрд. фут.

7) Добыча нефти – 670 млн. баррелей.

8) Добыча товарного газа – 20391 млн. м3

9) Добыча товарных углеводородов – 2202 тыс. барр. н. э./сут.

10) Чистая прибыль по бизнес-сегменту «Гелологоразведка и добыча» — 7528 млн. долларов.

11) Капитальные затраты в бизнес-сегменте «Гелологоразведка и добыча» — 11 808 млн. долларов.

Холдинговая компания «ЛУКОЙЛ» реализует проекты по разведке и добыче нефти и газа в 14 странах мира. На Россию приходится 91% доказанных запасов и 90% добычи товарных углеводородов компанией. Компания участвует в проектах по добыче нефти и газа в 5 странах мира и осуществляет подготовку к добыче в Ираке и Венесуэле. На международные проекты приходится 9,3% доказанных запасов и 9,8% добычи ею товарных углеводородов.

Основная часть доказанных запасов нефти расположена в традиционных регионах добычи углеводородов (Западная Сибирь, Предуралье, Поволжье), которые характеризуются хорошо развитой инфраструктурой. К категории «разрабатываемые» относятся 55% всех доказанных запасов (в том числе 61% – запасов нефти и 32% – запасов газа). Значительная часть доказанных запасов ОАО «ЛУКОЙЛ» расположена в требующих крупных инвестиций новых регионах (Тимано-Печора, Северный Каспий, Большехетская впадина, Ирак и др.). Эти регионы характеризуются высокой вероятностью обнаружения крупных запасов углеводородов.

Нефть занимает доминирующее положение в запасах ОАО «ЛУКОЙЛ» – около 77% всех доказанных запасов и 78% запасов. Традиционные запасы составляют основную часть запасов Группы. Однако «ЛУКОЙЛ» располагает также запасами высоковязкой и битуминозной нефти, запасами высокосернистых углеводородов, запасами на шельфе, а также запасами в низкопроницаемых коллекторах.

Основной стратегической задачей ОАО «ЛУКОЙЛ» является: наращивание потенциала роста, а, следовательно, улучшение в качественном и количественном выражении ее ресурсной базы. Одним из основных инструментов для решения этой задачи является геологоразведка, объемы которой непрерывно увеличиваются.

За последние 5 лет на геолого — разведочные работы было потрачено около 3,2 млрд долл., а прирост доказанных запасов в результате разведки и разработки составил 3,2 млрд барр. н.э.

В 2013 году открыто 9 месторождений (все из них нефтяные), что является рекордом за последние 7 лет. В 2013 году открыто 43 новых залежей на ранее открытых месторождениях.

В марте 2012 года руководством холдинговой компании была представлена Стратегия развития на 2012 – 2021 годы:

- Расширение своего присутствия на розничном сегменте рынка нефтепродуктов, за счет нового строительства или приобретения АЗС (АЗК), и путем привлечения независимых АЗС к сотрудничеству на условиях франчайзинга.

- Увеличение добычи к 2021 г. практически наполовину.

- Увеличение производства нефтепродуктов, доведя его до 1,17 млрд. барр. нефтяного эквивалента ежегодно. При этом доля международных проектов компании будет расширена до 17%.

- Через 10 лет до 40% совокупной добычи будет приходиться на новые проекты компании (Западная Курна-2, им. Требса и Титова, Гиссар и др.).

С целью запасов газа и снижения зависимости холдинг «ЛУКОЙЛ» активно развивает газовый сектор, занимается разработкой газовых месторождений на Ямале, и сегодня это основной регион добычи природного газа ОАО «ЛУКОЙЛ». В перспективе значительный прирост добычи газа, обеспечат разработка месторождений Северного Каспия и международные проекты. Планируется увеличить долю газа в общем объеме добычи углеводородов до 30%.

Переработка и сбыт

Переработка и сбыт являются вторым важным бизнес-сегментом ОАО «ЛУКОЙЛ». Холдинг владеет нефтеперерабатывающими мощностями в 5 странах. ОАО «ЛУКОЙЛ» в своей работе руководствуется высокими стандартами охраны окружающей среды и обеспечения промышленной безопасности. В 2013 году была разработана новая программа экологической безопасности на 2014–2018 годы, включающая более 600 мероприятий общей стоимостью более 4 млрд. долл.

В 2014 году ОАО «ЛУКОЙЛ» достигла следующих результатов:

1) Введены в эксплуатацию 17 новых нефтяных и газовых месторождений, открыто 14 новых месторождений.

2) Добыча нефти выросла на 7,0% в результате начала коммерческой добычи в Ираке. Начата добыча нефти на крупнейшем из неразработанных месторождений Западной Сибири – «Имилорском».

3) В рамках реализации стратегии по оптимизации сегмента переработки и сбыта за пределы компании проданы сбытовые активы в Венгрии, Чехии и Словакии.

4) На конец 2014 года ОАО «ЛУКОЙЛ» продало ОАО «НК «Роснефть» 20%-ю долю в ООО «Национальный нефтяной консорциум» (далее – ННК), созданном российскими нефтяными компаниями в 2008 г. в рамках расширения российско-венесуэльского экономического сотрудничества.

По состоянию на 01.01.2015 г. сбытовая сеть компании охватывает 58 регионов Российской Федерации, СНГ, страны Балтии, Европу и США. Она насчитывает 263 нефтебазы и 4076 автозаправочных станций, в том числе в России 215 нефтебаз и 1691 АЗС (включая франчайзинг), в Европе и США 48 нефтебаз и 2385 АЗС (включая арендованные).

Таблица 3.1.1. Основные финансовые и операционные показатели деятельности ОАО «ЛУКОЙЛ»

| Показатель | 2014 | Изменение | 2013 | Изменени | 2012 |

| к 2013, % | к 2012, % | ||||

| (млн. долл. США) | |||||

| Выручка от реализации | 144167 | 1,9 | 141452 | 1,6 | 139171 |

| Чистая прибыль, относящаяся к ОАО «ЛУКОЙЛ» | 4 746 | (39,4) | 7 832 | (28,8) | 11 004 |

| Скорректированная чистая прибыль, относящаяся к ОАО «ЛУКОЙЛ» | 7 087 | (31,1) | 10 281 | (6,6) | 11 004 |

| Прибыль до вычета процентов, налога на прибыль, износа и амортизации (EBITDA) | 15 982 | (4,1) | 16 668 | (11,9) | 18 915 |

| Скорректированный показатель EBITDA | 18 426 | (4,3) | 19 255 | 1,8 | 18 915 |

| Налоги (кроме налога на прибыль), включая акцизы и экспортные пошлины | (34256) | (5,2) | (36 137) | (1,0) | (36 502) |

| Прибыль на одну обыкновенную акцию, относящаяся к ОАО «ЛУКОЙЛ»: | (долл. США) | ||||

| Базовая прибыль | 6,29 | (39,4) | 10,38 | (28,3) | 14,47 |

| Разводненная прибыль | 6,20 | (39,1) | 10,18 | (28,2) | 14,17 |

| Добыча углеводородов Группой с учетом доли в зависимых компаниях (тыс. барр. н. э.) | 844469 | 5,1 | 803 825 | 1,2 | 794 332 |

| Среднесуточная добыча углеводородов Группой с учетом доли в зависимых компаниях (тыс. барр. н. э./сут) | 2 314 | 5,1 | 2 202 | 1,5 | 2 170 |

| Добыча нефти и жидких углеводородов Группой с учетом доли в зависимых компаниях (тыс. барр.) | 726955 | 6,3 | 683 822 | 1,0 | 677 023 |

| Добыча товарного газа Группой с учетом доли в зависимых компаниях (млн куб. м) | 19 968 | (2,1) | 20 391 | 2,3 | 19 934 |

| Производство нефтепродуктов Группой с учетом доли в зависимых компаниях (тыс. т) | 64 118 | (0,1) | 64 196 | 0,7 | 63 773 |

| Доказанные запасы углеводородов | 17 585 | 1,1 | 17 401 | 0,6 | 17 296 |

В 2014 г. чистая прибыль, относящаяся к ОАО «ЛУКОЙЛ», снизилась на 3 086 млн. долл. США, или на 39,4%. Говоря о аналитическом показателе, равному объёму прибыли до вычета расходов по выплате процентов и налогов, и начисленной амортизации (EBITDA), то он снизился на 686 млн. долл. США, или на 4,1%, по сравнению с 2013 г. Негативное влияние на чистую прибыль холдинговой компании в 2014 году оказало снижение мировых цен на углеводороды, в особенности в четвертом квартале, а также убытки от списания сухих скважин и обесценения активов, относящихся к сегментам геологоразведки и добычи, и переработки и сбыта, в размере 2 123 и 218 млн. долл. США, соответственно за вычетом налога на прибыль.