1 2

Оглавление

Введение

1 Теоретические основы проведения и бухгалтерского учета инвентаризации

1.1 Понятие, сущность и виды инвентаризации

1.2 Порядок оформления результатов инвентаризации

1.3 Нормативное регулирование проведения инвентаризации в организациях

2 Проведение инвентаризации и оформления ее результатов в ООО «Перспектива»

2.1 Характеристика Общества с ограниченной ответственностью «Перспектива»

2.2 Организация подготовки и проведения инвентаризации в ООО «Перспектива»

2.3 Учет результатов инвентаризации

3 Разработка рекомендации по совершенствованию процедуры проведения инвентаризации товарно-материальных ценностей в ООО «Перспектива»

3.1 Мероприятия по совершенствованию учета денежных средств

3.2 Расчёт результата от введения рекомендуемых мероприятий по совершенствованию проведения инвентаризации

Заключение

Библиография

Введение

Актуальной проблемой развития любого предприятия на современном этапе является обеспечение сохранности хозяйственных ресурсов, их рационального и экономического использования, предотвращение непроизводственных расходов сырьевых, топливных и других материальных ценностей. А одним из наиболее важных средств контроля над сохранностью хозяйственных средств является инвентаризация, в процессе которой проверяется сохранность ценностей и сличается фактическое их наличие с данными бухгалтерского учета.

Инвентаризация имущества и обязательств компании представляет собой не только одну из необходимых процедур системы внутреннего контроля, но является и обязательным элементом учетной политики организации. Для обеспечения достоверности данных бухгалтерского учета бухгалтерской отчетности организации обязаны не реже одного раза в три года проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Инвентаризация позволяет проверить соблюдение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства и реальности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также в большой степени предотвращает такое негативное явление, как хищение имущества работниками организации.

Целью написания дипломной работы является — изучение инвентаризации и бухгалтерского учета результатов ее оформления в ООО «Перспектива».

Для достижения поставленной цели, необходимо рассмотреть следующие задачи:

— раскрыть теоретические основы инвентаризации и учета и результатов;

— провести анализ проведения и оформления инвентаризации на примере предприятия.

— разработать рекомендации по совершенствованию процедуры проведения инвентаризации и бухгалтерского учета результатов ее оформления.

Предметом исследования в работе является инвентаризация и бухгалтерский учет ее результатов.

Объектом исследования данной работы выбрано Общество с ограниченной ответственностью «Перспектива».

При написании дипломной работы были использованы различные источники информации: нормативно-законодательные документы, научная и учебная литература, статьи периодических изданий, бухгалтерская отчетность исследуемого предприятия.

Глава 1. Теоретические основы проведения и бухгалтерского учета инвентаризации

1.1 Понятие, сущность и виды инвентаризации

Инвентаризация — это обязательная ежегодная процедура для всех без исключения предприятий. Главной ее целью является проверка соответствия данных бухгалтерского учета фактическому положению. Но не все организации понимают важность проведения инвентаризации. Только в ходе данной процедуры можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, упорядочить имущественные отношения, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет и, что самое главное, минимизировать налоговые риски [8, с.35].

Инвентаризация — это определенная последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности [8, с.55].

Бухгалтерское законодательство предусматривает обязательное проведение инвентаризации в ряде случаев, в том числе перед составлением годовой бухгалтерской отчетности. Некоторые организации игнорируют инвентаризацию по ряду причин: трудоемкость, отсутствие времени или острой необходимости и т.д. Тем более что ответственность за ее не проведение не предусмотрена.

Инвентаризация имущества — это сверка того, что есть у бухгалтера на бумаге, с тем, что находится в офисе, на складе, в обособленном подразделении фирмы.

Инвентаризация состояния финансовых обязательств — это сверка

задолженностей, которые отражены в бухгалтерском учете, с данными

договоров, актов сдачи-приемки, налоговыми декларациями и т.д. [9, с.185].

Инвентаризации подлежит все имущество и все виды финансовых обязательств как по головному предприятию, так и по его подразделениям.

Под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы [8, с.66]. Кроме того, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Основными целями инвентаризации являются:

- выявление фактического наличия имущества (как собственного, так и не принадлежащего организации, но числящегося в бухгалтерском учете) в целях обеспечения его сохранности; а также неучтенных объектов;

- определение фактического количества материально-производственных ресурсов, использованных в процессе производства;

- сопоставление фактически полученных данных о наличии имущества в натуре с данными аналитического и синтетического учета (выявление излишков и недостач);

- проверка полноты и правильности отражения в учете оценки имущества и обязательств, а также возможность оценки товарно-материальных ресурсов с учетом их рыночной стоимости и фактического физического состояния;

- проверка соблюдения правил содержания и эксплуатации основных средств, использования нематериальных активов, а также правил и условий хранения товарно-материальных ценностей, ценных бумаг, денежных средств [8, с.97].

Фактическое наличие находящегося в организации имущества при

инвентаризации проверяют путем подсчета, взвешивания, обмера. Для этого членов комиссии необходимо обеспечить помощниками для взвешивания и перемещения грузов и необходимыми механизмами (весами, контрольно-измерительными приборами и т.п.).

Если инвентаризацию проводят в течение нескольких дней, то складские помещения после ухода комиссии каждый раз опечатывают.

Основная задача инвентаризации — выяснить, совпадают ли данные бухгалтерского учета с фактическим наличием тех или иных ценностей (суммой задолженностей), чтобы обеспечить достоверность данных отчетности.

Проверять нужно не только имущество, которое принадлежит фирме,но и ценности, учтенные на забалансовых счетах, права собственности на которые у фирмы нет (например, арендованные основные средства; товары, полученные на хранение; материалы, принятые в переработку, и т.д.) [5].

Дату инвентаризации определяет руководитель фирмы по согласованию с бухгалтером. Обычно ее проводят по состоянию на 1 октября отчетного года. К этому сроку бухгалтер должен успеть подготовить документы для инвентаризационной комиссии, и у него будет время, чтобы внести исправления в учет до сдачи годового баланса.

Виды инвентаризаций можно представить в виде таблицы 1.

Таблица 1 – Основные виды инвентаризации

Продолжение Таблицы 1

Порядок проведения инвентаризации определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным, согласно п.2 ст.12 Закона N 129-ФЗ [3].

Плановые инвентаризации проводятся в заранее установленные сроки. К плановым инвентаризациям относятся и ежегодные инвентаризации, проводимые перед составлением годового отчета.

Внеплановые (внезапные) инвентаризации проводятся неожиданно для материально ответственного лица, чтобы установить наличие товарно-материальных ценностей. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Организация самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства. Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, а частичная (выборочная) — один или несколько видов имущества и обязательств, например, только денежные средства, сырье и материалы, товары и т.п. [6]. Выборочная инвентаризация наличия товарно-материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

В период между инвентаризациями в организациях рекомендуется

систематически проводить выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки.

Основу любой инвентаризации составляет полная или выборочная проверка фактического наличия материальных ценностей, имущественных прав и обязательств специально созданной в организации комиссией. При этом различают два вида проверок: натуральную и документальную. Натуральная проверка состоит в непосредственном наблюдении объектов и определении их количества путем подсчета, взвешивания, обмера. Натуральной проверке подвергаются основные средства, материально-производственные запасы, наличные денежные средства и бланки документов строгой отчетности [5].

При документальной проверке наличие в организации имущественных прав (нематериальных активов, расходов будущих периодов, дебиторской задолженности) и финансовых обязательств подтверждается непосредственно документами [7]. В составе документальной проверки проводится бухгалтерская или книжная проверка, заключающаяся в сопоставлении записей непосредственно в регистрах бухгалтерского учета (в частности, при инвентаризации сумм начисленной амортизации, оценочных резервов).

1.2 Порядок оформления результатов инвентаризации

В свете расширенной трактовки инвентаризационных процедур и при надлежащем документальном оформлении каждого этапа проверки инвентаризация наследует цель, задачи и методы подразделений управленческого учета и внутреннего аудита. По результатам проверок инвентаризационная комиссия разрабатывает рекомендации по устранению выявленных нарушений и недопущению их впредь, предлагает мероприятия по совершенствованию механизма внутреннего контроля.

Сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в унифицированные формы первичной учетной документации по учету результатов инвентаризации, которые оформляются не менее чем в двух экземплярах [8, с.71].

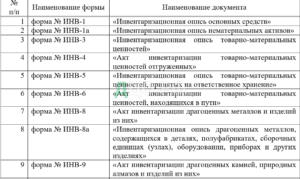

Акты инвентаризации и инвентаризационные описи являются первичной учетной документацией. Постановлением Правительства РФ «О первичных учетных документах» от 08.07.97 г. № 835 на Государственный комитет по статистике возложены функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий.

В целях реализации этих функций Государственный комитет по статистике своим постановлением № 88 утвердил согласованные с Минфином и Минэкономики РФ унифицированные формы первичной учетной документации по учету результатов инвентаризации и ввел их в действие с 01.01.99 г. Такими унифицированными инвентаризационными описями и актами инвентаризации являются:

Таблица 2 – Унифицированные формы первичной учетной документации

Инвентаризационные ведомости могут быть заполнены как с помощью компьютера, так и ручным способом. Во втором случае ведомости должны быть заполнены чернилами или шариковой ручкой четко и ясно, без помарок и подчисток. Наименования инвентаризуемых ценностей и объектов, их количество указывают в ведомостях по номенклатуре и в единицах измерения, принятых в учете.

Если инвентаризационная опись или акт инвентаризации составляется на нескольких страницах, то они должны быть пронумерованы и скреплены таким образом, чтобы исключить возможность замены одной или нескольких из них. На каждой странице ведомости указывают прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны [8, с.61].

Исправление ошибок производится во всех экземплярах ведомостей путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных данных. Исправления должны быть оговорены фразой «исправленному верить» и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В ведомостях не допускается оставлять незаполненные строки, а если таковые имеются, их необходимо прочеркнуть.

Кроме того, на последней странице должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку (п.2.9 Методических указаний) [6]. Ведомость подписывается всеми членами инвентаризационной комиссии и материально ответственными лицами. Последние в конце описи дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Если в ходе инвентаризации выявлены отклонения от учетных данных, то есть обнаружены расхождения между показателями бухгалтерского учета и данными инвентаризационных описей, их следует отразить в сличительных ведомостях [7]. Такая задача обычно возлагается на работников бухгалтерии. Бухгалтер на основании инвентаризационных описей составляет сличительную ведомость в двух экземплярах, один из которых хранится в бухгалтерии, второй передается материально ответственному лицу.

Для отражения результатов инвентаризации ОС, НМА, ТМЦ, готовой

продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета, используются следующие документы:

— Сличительная ведомость результатов инвентаризации основных средств, нематериальных активов — форма N ИНВ-18,

— Сличительная ведомость результатов инвентаризации товарно-материальных ведомостей — форма N ИНВ-19.

Для выявления результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности применяются соответственно формы N ИНВ-10, N ИНВ-11, N ИНВ-15 и N ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей [9, с.146].

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в обязательном порядке на счетах бухгалтерского учета:

— излишек имущества приходуется по рыночной стоимости на дату

проведения инвентаризации, и соответствующая сумма зачисляетсяна

финансовые результаты у торговой организации;

— недостача имущества и его порча в пределах норм естественной убыли относятся на издержки обращения (расходы),

— сверх норм — за счет виновных лиц.

Если же виновные лица не установлены или суд отказал во взыскании с них убытков, убытки списываются на финансовые результаты организации. Такой порядок установлен п.28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ [5].

1.3 Нормативное регулирование проведения инвентаризации в организациях

Основными нормативными правовыми актами, регламентирующими порядок и условия инвентаризации, являются Федеральный закон от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете», Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Министерства финансов РФ от 29 июля 1998 г. N 34н; Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Министерства финансов РФ от 13 июня 1995 г. N 49; Положение по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденное Приказом Министерства финансов РФ от 6 июля 1999 г. N 43н.

Порядок проведения инвентаризации также регулируется ст.561 ГК РФ [1], согласно которой обязательная инвентаризация 23проводится в следующих случаях:

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственного лица;

— при выявлении фактов хищения, злоупотребления или порчи;

— при возникновении форс-мажорных обстоятельств;

— при реорганизации или ликвидации организации;

— в других случаях, предусмотренных законодательством (например, при продаже предприятия как имущественного комплекса).

Для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности организации всех форм собственности обязаны проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка. Такое требование установлено п.1 ст.12 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете».

В п.2 ст.12 указанного Закона перечисляются случаи, когда проведение инвентаризации является обязательной процедурой, это:

- передача имущества в аренду, выкуп, продажа, а также преобразование государственного или муниципального унитарного предприятия;

- смена материально ответственных лиц;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийное бедствие, пожар или другие чрезвычайные ситуации, вызванные экстремальными условиями;

- реорганизация или ликвидация организации;

- период перед составлением годовой бухгалтерской отчетности, а также другие случаи, предусмотренные законодательством РФ [3].

В организациях, осуществляющих торговую деятельность, как ни в одной другой отрасли, необходим контроль над сохранностью имущества, который можно осуществлять в том числе посредством проведения инвентаризации. Строгому учету в торговых организациях в основном подлежит имущество, предназначенное для продажи — товар.

Требование о достоверности годовой бухгалтерской отчетности подразумевает проведение инвентаризации по состоянию на 31 декабря отчетного года (п. п.6, 38 ПБУ 4/99 «Бухгалтерская отчетность организации») [3]. Однако на практике провести инвентаризацию имущества (в том числе основных средств, товаров, материалов) и обязательств единовременно весьма проблематично. Поэтому п.27 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ допускается проведение инвентаризации имущества в течение IV квартала отчетного года [5].

Порядок проведения инвентаризации и оформления ее результатов установлен Методическими указаниями по инвентаризации имущества и финансовых обязательств [7].

Инвентаризации подлежат все имущество организации независимо от его местонахождения и все виды финансовых обязательств (п.1.3 Методических указаний) [7]. Причем для целей данных указаний под имуществом организации понимаются основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы, а под финансовыми обязательствами — кредиторская задолженность, кредиты банков, займы и резервы (п.1.2 Методических указаний) [7]. Кроме этого, инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц (п.2.8 Методических указаний) [8]. Постановлением Минтруда России от 31.12.2002 N 85 установлен Перечень должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной материальной ответственности. К ним, кроме прочего, относятся кассиры (другие работники, выполняющие обязанности кассиров, контролеров), заведующие складов (другие работники, осуществляющие получение, заготовку, хранение, учет, выдачу, транспортировку материальных ценностей) [7]. С названными работниками заключаются письменные договоры о полной индивидуальной материальной ответственности (ст.244 ТК РФ) [2].

В организационно-техническом разделе Учетной политики должны быть прописаны вопросы, связанные с организацией и проведением инвентаризаций. Согласно п.4 ПБУ 1/2008 «Учетная политика организации» в рамках учетной политики подлежит утверждению и порядок проведения инвентаризации активов и обязательств организации [6].

Важность этого метода бухгалтерского учета объясняется тем, что даже если учетные данные полностью соответствуют содержанию первичных учетных документов, это не всегда означает, что при документировании фактов хозяйственной деятельности и их отражении в учете в бухгалтерском учете не было допущено нарушений.

В соответствии с Федеральным законом «О бухгалтерском учете» и Положением по ведению бухгалтерского учета, проведение инвентаризаций

обязательно в случаях, указанных на рисунке 1.

Рисунок 1 –Случаи обязательного проведения инвентаризации

При коллективной (бригадной) материальной ответственности инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива более 50% его членов, а также по требованию одного или нескольких членов коллектива [9, с.143].

Таким образом, для обеспечения достоверности данных бухгалтерского учета бухгалтерской отчетности организации обязаны не реже одного раза в три года проводить инвентаризацию имущества и обязательств, в ходе которой проверяются и документально подтверждаются их наличие, состояние и оценка.

Действующим законодательством РФ не предусмотрена ответственность за непроведение инвентаризации. Однако штраф может быть назначен за недостоверность учета и отчетности, которые не подтверждены фактическим наличием сырья и материалов, не отражают достоверно финансовое состояние организации. Поэтому организация, которая своевременно не проводит инвентаризацию или делает это формально, нарушает требования бухгалтерского законодательства. Грубое нарушение правил ведения бухгалтерского учета и представления бухгалтерской отчетности влечет за собой административную ответственность по ст.15.11 Кодекса Российской Федерации об административных правонарушениях.

Глава 2. Проведение инвентаризации и оформления ее результатов в ООО «Перспектива»

2.1 Характеристика Общества с ограниченной ответственностью «Перспектива»

Общество с ограниченной ответственностью «Перспектива» является юридическим лицом и строит свою деятельность на основании настоящего Устава Общества. Общество является коммерческой организацией.

ООО «Перспектива» учреждено 23 декабря1993 года на основании Постановления о регистрации № 965 от 23.12.1993г. Администрации Брединского района Челябинской области и в соответствии с ГК РФ, принятым Государственной Думой РФ 21.10.94 г. и Федеральным законом «Об обществах с ограниченной ответственностью» от 08.02.98 г., а также на основании Решения учредителей.

Общество находится по юридическому адресу: 457311, Челябинская область, Брединский район, пос. Бреды, ул. Спартака, д. 4, корпус Б.

10 февраля 1994 года организация зарегистрирована в Межрайонной инспекции Федеральной налоговой службы №17 по Челябинской области.

Учредителями фирмы являются физические лица — 4 человека, доля каждого учредителя зарегистрирована в Едином государственном реестре в процентном отношении от уставного капитала. Уставный капитал общества составляет 27136,00 (Двадцать семь тысяч сто тридцать шесть) рублей.

Органом управления предприятия является Директор. Назначается протоколом собрания учредителей, действует на основании и в соответствии с настоящим Уставом и условиями контракта, заключаемого с Учредителями. Директор организует хозяйственно-экономическую деятельность, самостоятельно принимает любые решения, не противоречащие действующему законодательству РФ, настоящему Уставу и контракту, несет персональную ответственность за выполнение производственных задач.

Целями деятельности Общества являются расширение рынка товаров и услуг, а также извлечение прибыли.

Организация занимается производством нерафинированных растительных масел и их фракций. ООО «Перспектива» также зарегистрирована в таких категориях ОКВЭД как: «Торговля розничная прочими пищевыми продуктами в специализированных магазинах», «Выращивание зерновых культур», «Выращивание зернобобовых культур».

В таблице 3 проведен анализ динамики финансовых показателей деятельности ООО«Перспектива».

Таблица 3 — Основные финансовые показатели ООО«Перспектива», тыс. руб.

В 2018 г. по сравнению с 2017 г. выручка от реализации товаров, работ, услуг увеличилась на 4731 тыс. руб.

Себестоимость продаж в 2018 г. по сравнению с 2017 г. возрасла на 1985 тыс. руб.

В результате финансово-хозяйственной деятельности убыток организации в 2018 г. составил 709 тыс. руб., что на 2746 тыс. руб. уменьшился, чем в 2017 г.

В штате ООО «Перспектива» работает 9 сотрудников. Организационная структура управления общества представлена на рисунке 2.

Рисунок 2 — Организационная структура управления ООО «Перспектива»

К оперативным работникам на предприятии относится:

— менеджер торгово-сервисного отдела, специалисты по информационному сопровождению, инженеры сервисного центра;

— административно-управленческий персонал:директор, технический директор, главный бухгалтер, бухгалтер-кассир, водитель.

Как видно из организационной структуры руководство предприятием осуществляет Директор, который одновременно является и учредителем. Директор без доверенности от имени предприятия имеет право представлять его интересы, заключать договоры, выдавать доверенности, утверждать штатное расписание, издавать приказы и указания.

Бухгалтерский учет в организации ведется с помощью автоматизированной формы учета. Используется программа 1С: Бухгалтерия 8.3. Все операции в бухгалтерском учете ведутся с помощью данной программы.

Бухгалтерский учет в ООО «Перспектива» осуществляет главный бухгалтер, у которого в подчинении находится один бухгалтер. Бухгалтера имеют высшее профессиональное образование.

2.2 Организация подготовки и проведения инвентаризации в ООО «Перспектива»

Проведение инвентаризации включает в себя три этапа, как показано на рисунке 3.

Рисунок 3 –Этапы проведения инвентаризации

Подготовительный этап включает в себя мероприятия, осуществляемые перед началом инвентаризации:

— составление приказа о порядке и сроках проведения инвентаризации,

— подготовка перечня имущества и обязательств, проверяемых в ходе проведения инвентаризации,

— разработка внутренних инструкций,

— получение расписок о материально ответственных лиц,

— определение остатков имущества и обязательств по данным учета.

Второй этап заключается в проведении проверки фактического наличия имущества и реальности учтенных финансовых обязательств, путем занесения фактического наличия имущества в формы первичной учетной документации.

На заключительном этапе проводится анализ данных, полученных в

входе проведения инвентаризации. Оформление результатов инвентаризации и отражение их в бухгалтерском учете.

План инвентаризаций на все объекты учета составляется главным бухгалтером по согласованию с директором. Проведение инвентаризаций планируется на год с разбивкой по кварталам.

При проведении инвентаризации на предприятии пользуются Методическими указаниями по инвентаризации имущества и финансовых обязательств утвержденные Приказом Минфина России от 13.06.1995 N 49.

Кроме проведения инвентаризаций в установленные сроки, в планах могут предусматриваться внезапные инвентаризации.

Контроль за выполнением плана инвентаризаций осуществляется главным бухгалтером, а учёт и проверка качества их проведения — чаще всего директором.

Приказ директора ООО «Перспектива» служит правом на проведение инвентаризации для инвентаризационной комиссии и соблюдение принципа внезапности (приложениеА).

Проведение обязательной инвентаризации проводится в следующих случаях:

— при передаче имущества в аренду, выкупе, продаже;

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц;

— при выявлении фактов хищения, злоупотребления или порчи имущества;

— в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

— при реорганизации или ликвидации организации;

— в других случаях, предусмотренных законодательством Российской Федерации.

В состав инвентаризационной комиссии в ООО «Перспектива» могут

входить следующие работники: директор, главный бухгалтер, еще один

работник из руководства.

После регистрации и получения распоряжения о проведении, инвентаризационная комиссия непосредственно приступает к её выполнению.

Инвентаризацию отдельных видов имущества и обязательств в ООО «Перспектива» проводят в следующие сроки:

— основных средств — не позднее 20 декабря отчетного года.

— расходов будущих периодов — не менее одного раза в год.

— товарно-материальных ценностей — не менее одного раза в год по состоянию на 01 октября отчетного года. Данная инвентаризация проводится не позднее 20 декабря отчетного года.

— денежных средств, денежных документов, ценностей и бланков строгой отчетности — не менее одного раза в месяц.

— расчетов с кредитными организациями (банками) (по расчетным и валютным счетам, специальным счетам в банках, в том числе по полученным средствам целевого финансирования, и т.д.) — по мере получения выписок из банков.

— расчетов по платежам в бюджет — не менее одного раза в квартал.

— расчетов с дебиторами и кредиторами — не менее двух раз в год. Инвентаризация начинается не позднее 1 ноября с обязательным уточнением данных (для отчетности) по состоянию на 1 января года, следующего за отчетным.

Инвентаризация проводится в кассе, в каждом отделе ив складских

помещениях предприятия.

Инвентаризационная комиссия тщательно проверяет предъявленные отчёты и приложенные документы, особенно накладные на внутреннее перемещение, удостоверяется в наличии подписей материально- ответственных лиц. На каждом предъявленном документе и на отчётах ставится дата и подпись председателя инвентаризационной комиссии.

Сведения о наличии имущества, установленные в ходе проверки,

вносятв инвентаризационные описи или акты.

Итоговые данные в описи материальных ценностей указываются как в количественных, так и в стоимостных показателях. При этом в описи приводятся сведения о фактическом наличии продукции и по данным бухгалтерского учета.

1 2