или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

1.3. Нормативное регулирование бухгалтерского учета инвентаризации имущества и обязательств

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Нормативные акты, регулирующие процесс инвентаризации и порядок отражения ее результатов в бухгалтерском учете:

— Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (ред. от 4.11.2014 г.);

— Приказ от 29.07.1998 N 34н «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» (ред. от 24.12.2010);

— Приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 N 94н (ред. от 08.11.2010 г.);

— Постановление Государственного комитета Российской Федерации по статистике от 18 августа 1998 г. N 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации»;

— Методические указания по инвентаризации имущества и финансовых обязательств» утверждены Приказом Минфина России от 13.06.1995 N 49 (ред. от 08.11.2010).

Учетная политика должна содержать в себе положения, относительно случаев, сроков и порядка проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации (определяются экономическим субъектом самостоятельно).

По результатам инвентаризации нужно оприходовать обнаруженные излишки. Все излишки будут являться доходом организации, причем как в бухгалтерском, так и в налоговом учете [25].

На дату утверждения результатов инвентаризации в бухгалтерском учете делается запись:

Дебет 01, 10, 41, 43, 50 Кредит 91, субсчет «Прочие доходы»:

— отражена в составе прочих доходов рыночная стоимость имущества, выявленного при инвентаризации.

Действующим законодательством не установлены перечень и формы документов, подтверждающих рыночную стоимость излишков имущества, поэтому предприятие может ее обосновать любым документом, в котором указаны рыночная цена и источник информации о ней. Этот документ прилагают к бухгалтерской справке, на основании которой имущество было оприходовано.

Рассмотрим порядок бухгалтерского учета недостач, выявленных при проведении инвентаризации. Как следует из п. 5.1, Методических указаний по инвентаризации имущества и финансовых обязательств, отражение недостач производится в таком порядке:

— для начала определяется возможность проведения зачета по пересортице (когда по ТМЦ одного наименования имеются излишки одного сорта и недостачи другого сорта);

— затем определяется, утверждены ли для недостающих запасов нормы естественной убыли. Убыль ценностей в пределах норм (утвержденных в установленном законодательством порядке) списывается по распоряжению руководителя организации на издержки производства и обращения. Нормы убыли могут применяться лишь в случаях выявления фактических недостач;

— при отсутствии норм убыль рассматривается как недостача сверх норм[14,c.69].

Недостача имущества отражается на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества. Стоимость недостающих запасов определяется по данным бухгалтерского учета. На дату утверждения результатов инвентаризации делается запись:

Дебет 94 Кредит 01, 10, 41, 43, 50.

— отражена стоимость недостачи, выявленной при инвентаризации.

Далее счет 94 «Недостачи и потери от порчи ценностей» необходимо закрыть. Способ закрытия счета 94 «Недостачи и потери от порчи ценностей» зависит от того, найдены виновные в недостаче или нет.

В том случае, если виновные лица не найдены, недостача включается в состав расходов на производство (на продажу) в пределах норм естественной убыли. Такие нормы установлены как для продовольственных товаров, например мяса, рыбы, хлеба, сыров, творога, овощей, яиц и пр., так и для непродовольственных, например зеркал, стеклянных изделий, пластмассовых изделий, строительных материалов, посуды, книг и пр. Конкретные коэффициенты для разных категорий товаров утверждены соответствующими министерствами и ведомствами (например, нормы для продовольственных товаров в сфере торговли и общественного питания утверждены Приказом Минпромторга России от 01.03.2013 N 252, для строительных материалов — Приказом Минторга СССР от 27.11.1991 N 95 и т.д.).

В том случае, если величина недостачи укладывается в рамки естественной убыли, делается запись:

Дебет 20 (23, 25, 26, 29, 44) Кредит 94

— списана стоимость недостачи товарно-материальных ценностей в пределах норм естественной убыли.

Если виновные лица не установлены или во взыскании с них ущерба отказано судом, убытки от недостач и порчи списываются на финансовые результаты через счет 91 «Прочие доходы и расходы», предварительно собираясь по счету 94 «Недостачи и потери от порчи ценностей».

Дебет 91, субсчет «Прочие расходы», Кредит 94

— списана недостача, превысившая норму естественной убыли.

Результатом проведения инвентаризации запасов часто является пересортица[6,c.70].

Материально ответственное лицо, которое виновато в недостаче, должно возместить организации убытки (ст. 238 ТК РФ). При этом необходимо решить, в какой сумме будет возмещен ущерб — по балансовой или рыночной стоимости. В последнем случае в учете образуется разница между балансовой оценкой имущества и той, которую должно возместить ответственное лицо. Эта разница учитывается на счете 98 «Доходы будущих периодов». А по мере погашения задолженности она списывается в состав прочих доходов.

Пересортица — это взаимный зачет излишков и недостач за один и тот же проверяемый период (месяц, квартал, год) в отношении товаров одного наименования и в равном количестве (п. 5.3 Указаний N 49 и п. 32 Методических указаний, утвержденных Приказом Минфина России от 28.12.2001 N 119н). Такое понятие можно применять только в бухгалтерском учете.

Причинами ее возникновения могут быть как отсутствие порядка приемки и хранения товаров на складе, документооборота, так и недостаточный внутренний контроль движения товаров и халатное отношение материально ответственных лиц к своим обязанностям [11,c.126].

Выявляется пересортица, как правило, в инвентаризационной описи товарно-материальных ценностей (форма ИНВ-3), где недостача конкретного вида запаса одного сорта отражается по одной строке описи, а излишек того же вида запаса, но другого сорта — по другой строке описи. На основании этой формы бухгалтер составляет сличительную ведомость (форма ИНВ-19). Сведения о пересортице запасов отражаются в ведомости учета результатов, выявленных инвентаризацией (форма ИНВ-26).

Согласно п. 5.3 Методических указаний по учету инвентаризации взаимный зачет излишков и недостач в результате пересортицы может быть допущен только в виде исключения. При этом одновременно должны быть соблюдены следующие условия — обнаружены излишки и недостачи: за один и тот же проверяемый период; у одного и того же проверяемого лица; в отношении товарно-материальных ценностей одного и того же наименования; в тождественных количествах.

О допущенной пересортице материально ответственные лица представляют подробные объяснения инвентаризационной комиссии. После зачета недостач ценностей излишками по пересортице определяется убыль ценностей в пределах норм. Если после зачета по пересортице, проведенного в установленном порядке, все же оказалась недостача ценностей, то нормы естественной убыли должны применяться только по тому наименованию ценностей, по которому обнаружена недостача. При отсутствии норм убыль рассматривается как недостача сверх норм. Это следует из п. 5.1 Методических указаний.

Пунктом 5.3 данного документа предусмотрено, что в случае, когда при зачете недостач излишками по пересортице стоимость недостающих ценностей выше стоимости ценностей, оказавшихся в излишке, разница в стоимости относится на виновных лиц. Если конкретные виновники пересортицы не установлены, в данной ситуации суммовые разницы рассматриваются как недостачи сверх норм убыли и списываются в организациях на издержки обращения и производства. На разницу в стоимости от пересортицы в сторону недостачи, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц. Учет пересортицы, выявленной при инвентаризации (табл.1.2.).

Таблица 1.2. Учет пересортицы, выявленной при инвентаризации[11,c.67]

| Содержание операций | Дебет | Кредит | Первичный документ |

| Отражена сумма недостачи материалов, выявленной в результате инвентаризации (с учетом зачета по пересортице) | 94 | 10 | Сличительная ведомость результатов инвентаризации ТМЦ, Приказ руководителя |

| Отражена задолженность работника по возмещению ущерба | 73-2 | 94 | Приказ руководителя, Бухгалтерская справка |

| Сумма ущерба удержана из заработной платы работника | 70 | 73-2 | Расчетно-платежная ведомость |

Если недостача имущества возникла не по вине работника, а вследствие непреодолимой силы, нормального хозяйственного риска, крайней необходимости или необходимой обороны либо в результате неисполнения работодателем обязанности по обеспечению надлежащих условий для хранения имущества вверенного работнику, то работник не является виновным лицом и не должен возмещать потери.

При инвентаризации может быть также выявлено испорченное имущество. То есть фактически оно имеется, но в результате утраты товарного вида или потребительских свойств к использованию не пригодно. Данное имущество также должно быть отражено в ведомости учета результатов, выявленных инвентаризацией (форма ИНВ-26).

По результатам исследования, проведенного в первой главе, можно сделать следующий вывод. Регулирование процесса учета инвентаризации основано на Законе N 402-ФЗ « О бухгалтерском учете» (статья 11). Данным документом установлено, что активы и обязательства подлежат инвентаризации[27].

При ее осуществлении выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета. Случаи, сроки и порядок проведения инвентаризации, а также перечень объектов, подлежащих инвентаризации, определяются экономическим субъектом, за исключением случаев обязательного ее проведения. Обязательное же проведение инвентаризации устанавливается законодательством РФ, федеральными и отраслевыми стандартами. Положение по ведению бухгалтерского учета и бухгалтерской отчетности обязывает перед составлением годового отчета провести инвентаризацию имущества и обязательств (абз. 3 п. 27).

Результатом проведения инвентаризации является выявление фактического наличия имущества и подтверждение полноты отражения обязательств. Применение различных методов инвентаризации способствует более эффективному проведению данного процесса внутреннего контроля.

Периодичность проведения инвентаризации, кроме обязательных случаев ее проведения, устанавливается учетной политикой экономического субъекта. От эффективности организационных процессов при проведении инвентаризации зависит ее эффективность и достоверность отражения в учете ее результатов.

Применяемые организацией правила, методы и способы инвентаризации должны быть зафиксированы в распорядительной документации и их следует принимать во внимание при составлении графика проведения инвентаризаций и планов проведения каждой из них.

Восстановление НДС – это уменьшение суммы принятого к вычету налога. Прямых указаний на то, что восстановление НДС при недостаче является обязательным, Налоговый кодекс не содержит. В ст. 170 НК РФ описаны все ситуации, в которых НДС подлежит обязательному восстановлению, и в этом перечне не указаны недостачи ТМЦ.

Налогоплательщик самостоятельно должен принимать решение, будет ли он проводить восстановление НДС при недостаче. Суды по данному вопросу придерживаются мнения, что НДС восстанавливать не обязательно, а налоговые инспекторы при проверках рассчитывают НДС, подлежащий восстановлению, основываясь на положениях налогового законодательства

В случае недостачи ТМЦ следует исходить из содержания ст. 171 НК РФ, где важным критерием правомерности заявления НДС к вычету является использование ТМЦ для деятельности, подлежащей обложению этим налогом.

Соответственно, если первоначально товары приобретались для дальнейшей продажи, НДС был заявлен к вычету правомерно.

В дальнейшем утрата ТМЦ не дает возможности получить доход от их перепродажи (если это товары) или использовать их в деятельности (если это основные средства или материалы). Соответственно, и принятый к вычету НДС по этому имуществу перестает соответствовать критериям правомерности, указанным в ст. 171 НК РФ [9].

При приобретении утраченных впоследствии ТМЦ счета-фактуры, принятые от продавцов, включены в книгу покупок. Сумма НДС по этому имуществу в составе общей суммы НДС за период принята к вычету. Общая сумма отражена в квартальных декларациях по налогу в разделе «Налоговые выплаты».

Рассчитывается НДС при недостаче по тем же ставкам, по которым был

принят к вычету при приобретении товаров. В отношении основных средств НДС, подлежащий восстановлению, рассчитывается по остаточной стоимости. Оформляется бухгалтерская справка-расчет с указанием следующих данных об утраченных ТМЦ по каждому их наименованию: наименование; единица измерения; количество; стоимость без налогов; ставка налога; сумма НДС; стоимость с учетом НДС.

В справке данные по всем наименованиям ТМЦ суммируются, и рассчитывается подлежащая восстановлению общая сумма НДС. На основании данных справки-расчета заполняется строка книги продаж. Проведение недостачи в налоговом учете завершается предоставлением уточненной налоговой декларации. Сумма восстановленного налога отражается по строке 090[7,c.78].

Таким образом, оценка имущества и обязательств – определение стоимости имущества организации, ее обязательств. Оценка производится организацией для ее отражения в бухгалтерском учете и бухгалтерской отчетности в денежном выражении.

Для получения обобщающих показателей о различных средствах, их источниках, операциях с ними необходима их правильная оценка. Оценка осуществляется с помощью денег, основные ее принципы устанавливаются правительством.

Правила и порядок оценки объектов учета регламентируются Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, а также различными положениями по бухгалтерскому учету (ПБУ). Общей для них является оценка объектов по их фактической стоимости.

Каждое предприятие обязано сформировать свою учетную политику в отношении методов оценки собственного имущества и обязательств.

ГЛАВА 2. ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ И ОТРАЖЕНИЯ В УЧЕТЕ ЕЕ РЕЗУЛЬТАТОВ В ООО «КРОКУС-строй»

2.1. Организационно-экономическая характеристика ООО «Крокус-строй»

Общество с ограниченной ответственностью «Крокус-строй» осуществляет свою деятельность на территории Российской Федерации.

Основной целью создания Общества является извлечение прибыли в результате осуществления хозяйственно-финансовой деятельности в сфере строительства, допустимой законодательством для юридических лиц и предусмотренной Уставом.

Виды деятельности организации: устройство наружных электрических сетей; монтаж стальных конструкций; свайные работы; монтаж бетонных и железобетонных конструкций; пусконаладочные работы; строительство трансформаторных подстанций; реконструкция и капитальный ремонт линий электропередачи.

В настоящее время ООО «КРОКУС-строй» решаются сложные производственные задачи, связанные со строительством, монтажом, и реконструкцией электрооборудования на энергетических объектах УрФО.

Данное предприятие обладает обособленным имуществом, имеет самостоятельный баланс, расчетный счет, круглую печать и иные реквизиты [46,c.53].

Предприятие отвечает по своим обязательствам всем имуществом предприятия, если иная ответственность не установлена законодательством и

договором о закреплении за предприятием имущества на право полного хозяйственного ведения.

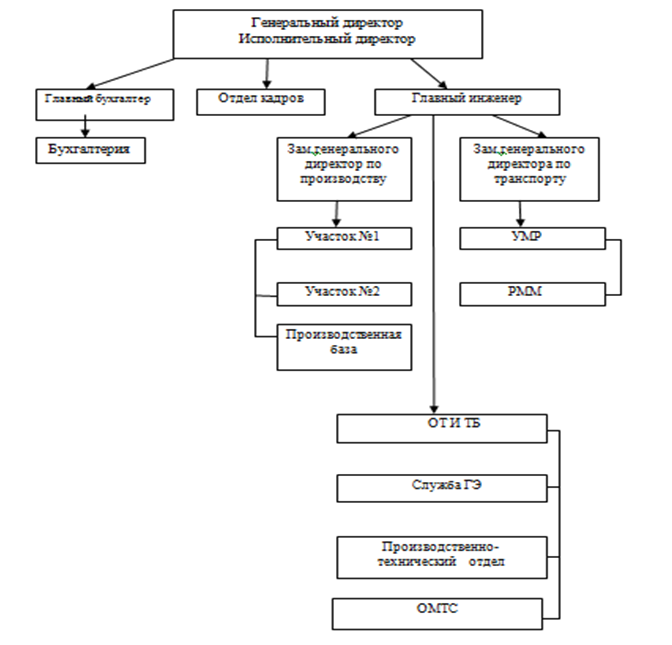

Организационная структура ООО «Крокус–строй» линейно-функциональная, рисунок 2.1.

Линейно-функциональная организационная структура управления включает линейные подразделения, которые выполняют в организации основную работу, а также функциональные обслуживающие подразделения.

Положительными моментами являются четкость системы взаимодействия подразделений, единоначалие (руководитель берет в свои руки общее управление), разграничение ответственности (каждый знает, за что отвечает), возможность быстрой реакции исполнительных подразделений на указания, полученные свыше.

Недостаток структуры заключается в отсутствии звеньев, которые вырабатывают общую стратегию работы. Руководители практически всех

уровней в первую очередь решают оперативные проблемы, а не стратегические вопросы.

Руководитель в ООО «Крокус-строй» генеральный директор, в обязанности директора входят контроль реализации стратегии, планов; бездефицитное обеспечение плана продаж; техническое и технологическое обеспечение производства; контроль соблюдения утвержденных производственных нормативов; контроль деятельности подразделений, исполнение управленческих решений; согласование договоров поставки сырья, материалов, оборудования; анализ факторов, влияющих на деятельность Общества; минимизация затрат на оказываемые услуги [13,c.106].

Предприятие находиться на общем налогообложении и имеет статус Общества с ограниченной ответственностью. Бухгалтерский учет финансово-хозяйственной деятельности Предприятия осуществляется бухгалтерией, возглавляемой главным бухгалтером. Структура бухгалтерской службы, численность работников бухгалтерии определяется штатным расписанием, внутренними правилами и должностными инструкциями Предприятия.

Ответственными лицами за организацию и ведение бухгалтерского учета являются: за организацию бухгалтерского учета и соблюдения законодательства при выполнении хозяйственных операций – генеральный директор предприятия; за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности главный бухгалтер.

Бухгалтерский учет ведется на основе Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

В обязанности заместителя главного бухгалтера входит ведение счета 62 «Расчеты с покупателями и заказчиками», счета 71 «Расчеты с подотчетными лицами», а в обязанности ведущего бухгалтера входит ведение счета 50 «Касса», счета 70 «Расчеты с персоналом по оплате труда»

Объектами учета являются: имущество Общества; обязательства Общества; хозяйственные операции, осуществляемые Обществом в процессе их деятельности [7,c.34].

Общество ведет бухгалтерский учет имущества, обязательств и хозяйственных операций путем двойной записи на взаимосвязанных счетах бухгалтерского учета, включенных в рабочий план счетов бухгалтерского учета. Для автоматизации бухгалтерского учета в бухгалтерии используется

программа фирмы «1С», система «1С: Предприятие — Бухгалтерский учет.

Таблица 2.1.Основные экономические показатели деятельности ООО «КРОКУС-строй» за 2013-2014 г.г.

| Показатели | 2013 | 2014 | Изменение, +\- гр.3-гр.2) | Темп роста, % (гр.3/гр.2*100) |

| Выручка от продажи товаров, продукции, работ, услуг, тыс. руб. | 320437 | 623153 | 302716 | 194,5 |

| Расходы по обычным видам деятельности, тыс. руб. | 305050 | 574217 | 269167 | 188,2 |

| Прибыль (убыток) от продаж | 15387 | 48936 | 33549 | 318,0 |

| Прочие доходы, тыс. руб. | 14369 | 16438 | 2069 | 114,4 |

| Прочие расходы, тыс. руб. | (19612) | (20008) | 396 | 102,01 |

| Прибыль (убыток) от прочих операций, тыс. руб. (кроме процентов к уплате). | (5243) | (3570) | -1673 | 68,1 |

| EBIT (прибыль до уплаты процентов и налогов), тыс. руб. | 10144 | 45366 | 35222 | 447,2 |

| Проценты к уплате | (783) | (2330) | 1547 | 297,6 |

| Прибыль до налогообложения | 9361 | 43036 | 33675 | 459,7 |

| Изменение налоговых активов и обязательств, налог на прибыль | (2765) | (9104) | 6339 | 329,2 |

| Чистая прибыль (убыток), тыс. руб. | 6596 | 33932 | 27336 | 514,4 |

Рисунок 2.3 — Динамика экономических показателей деятельности ООО «КРОКУС-строй» за 2013-2014 г.г.

В приведенной выше таблице 2.1 обобщены основные финансовые результаты деятельности ООО «КРОКУС-строй» за 2014 год и аналогичный период прошлого года.

По сравнению с прошлым периодом в 2014 году выручка от продаж и расходы по обычным видам деятельности увеличились, соответственно на 302716 тыс. руб. и 269167 тыс. руб. Причем в процентном отношении выручка опережает рост затрат на 6,3% (194,5-188,2).

Из «Отчета о финансовых результатах» следует, что за год организация получила прибыль от продаж в размере 48936 тыс. руб., что равняется 7,8% от выручки. По сравнению с аналогичным периодом прошлого года прибыль от продаж увеличилась на 33549 тыс. руб. или темп роста по состоянию к 2013 году составляет 318%.

Убыток от прочих операций за последний год составил 3570 тыс. руб., что на 1673 тыс. руб. меньше чем сальдо прочих доходов-расходов за аналогичный период прошлого года.

За рассматриваемый период организация получила прибыль, как от продаж, так и в целом от финансово-хозяйственной деятельности, что и обусловило положительное значение всех трех представленных в таблице показателей рентабельности.

Таблица 2.2. Анализ рентабельности ООО «КРОКУС-строй»

|

Показатели рентабельности

| Значение показателя (в %, или в копейках с рубля) | Изменение показателя | ||

| 31.12.2013 | 31.12.2014 | коп.,(гр.3-гр.2) | +,- % ((3-2):2) | |

| 1.Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки, форма2 стр.2200/2110*100). Нормальное значение для данной отрасли: 6% | 4,8 | 7,8 | 3 | 62,5 |

| 2.Рентабельность продаж по ЕBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). Форма2 стр.2200+2320+2340-2350/2110*100 | 3,2 | 7,3 | 4,1 | 128,12 |

| 3.Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). Форма2 стр.2400/2110*100 | 2,1 | 5,4 | 3,3 | 157,14 |

| Справочно: Прибыль от продаж на рубль, вложенный в производство и реализацию продукции (работ, услуг). Форма2 стр.2200/2120+2220*100 | 5 | 8,5 | 3,5 | 70 |

Рассматривая таблицу 2.2. можно сделать вывод, что рентабельность, рассчитанная как отношение прибыли до налогообложения и процентных расходов (EBIT) к выручке организации в течение всего анализируемого периода составила 7,3 % . То есть в каждом рубле выручки организации содержалось 7,3 коп. прибыли до налогообложения и процентов к уплате.

Таблица 2.3. Структура имущества и источники его формирования ООО «КРОКУС-строй» за 2013 – 2014 г.г.

| Показатели (баланс) | Значение показателя | Изменение за анализируемый период +\- 2014 к 2013 | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2 | +,- % ((3-2):2) | |||

| 31.12.13 | 31.12.14 | На начало анализир. периода (31.12.2013) | На конец анализ. периода (31.12.2014) | |||

| Актив | ||||||

| 1.Внеоборотные активы в том числе: | 97961 | 85268 | 39,4 | 26,5

| -12693 | -13,0 |

| -основные средства | 96856 | 84064 | 38,9 | 26,1

| -12792 | -13,2 |

| -долгосрочные финансовые вложения | 500 | 500 | 0,2 | 0,2

| — | 0 |

| -отложенные налоговые активы | 605 | 704 | 0,2 | 0,2

| 99 | 16,4 |

| 2.Оборотные активы, всего в том числе: | 150956 | 236907 | 60,6 | 73,5

| 85951 | 56,9 |

| -запасы | 33954 | 40481 | 13,6 | 12,6

| 6527 | 19,2 |

| — дебиторская задолженность | 50097 | 153407 | 20,1 | 47,6

| 103310 | 206,2 |

| -денежные средства | 62161 | 32606 | 25 | 10,1

| -29555 | -47,5 |

| -финансовые вложения | — | 9640 | — | 2,99 | 9640 | 100 |

| Пассив | ||||||

| 1.Собственный капитал, в том числе: | 167168 | 192501 | 67,2 | 59,8

| 25333 | 15,2 |

| -уставный капитал | 1000 | 1000 | 0,4 | 0,3

| — | 0 |

| -нераспределенная прибыль отчетного года | 166168 | 191501 | 66,7 | 59,4 | 25333 | 15,2 |

| 2.Долгосрочные обязательства, всего в том числе: | 19902 | 19712 | 8 | 6,1

| -190 | -0,9 |

| -заемные средства | 15652 | 15995 | 6,3 | 5,0

| ||

| — отложенные налоговые обязательства | 4250 | 3717 | 1,7 | 1,2 | -533 | -12,5 |

| 3.Краткосрочные обязательства*, всего в том числе: | 61847 | 109963 | 24,8 | 34,1 | 48116 | 77,8 |

| -заемные средства | — | — | — | — | — | — |

| -кредиторская задолженность | 58569 | 106731 | 23,5 | 33,1

| 48162 | 82,2 |

| — оценочные и прочие обязательства | 3278 | 3232 | 1,31 | 1,0 | -46 | -1,4 |

| Валюта баланса | 248917 | 322175 | 100 | 100 | 73258 | 29,4 |

Из таблицы 2.3. можно сделать вывод, что структура активов организации на 31 декабря 2014г. по отношению к валюте баланса составляет: 26,5% внеоборотных активов и 73,5% оборотных активов. Активы организации за анализируемый период увеличились на 85951 тыс. руб. или 36,3%. Рост величины активов организации за отчетный период связан с ростом следующих позиций актива бухгалтерского баланса: запасы – 6527 тыс. руб.(19,2%), дебиторская задолженность – 103310 тыс. руб.(206,2% — рост из-за увеличения объемов производства), в составе валюты баланса 2014г.- это 47,6%. Уменьшение же внеоборотных активов в отчетном периоде на 13% связано с сокращением наличия в организации в 2014г. основных средств на 12693 тыс. руб.

Сумма денежных средств и денежных эквивалентов снизилась в 2014 г. на 29555 тыс. руб., а финансовые вложения (за исключением денежных эквивалентов) по сравнению с 2013г. увеличились на 9640 тыс. руб. или на 100%. Таким образом, рост активов за анализируемый период произошел за счет роста значений почти по всем показателям.

Одновременно в пассиве баланса наибольшее снижение наблюдается по отложенным налоговым обязательствам, что составляет минус 12,5% и сумма долгосрочных обязательств уменьшилась в 2014 г. на 190 тыс. руб.

Среди положительно изменившихся статей баланса пассива можно выделить:

- собственный капитал организации на 31.12.2014г. составляет 192501 тыс. руб., то есть увеличился по сравнению с 2013г. на 25333 тыс. руб. (15,1%) , а в структуре валюты баланса он составляет в текущем году 59,8%., в его составе основной показатель — нераспределенная прибыль (непокрытый убыток) – 191501 тыс. руб., в соотношении с 2013 г. ее рост составил 25333тыс. руб. (15,2%), а в структуре баланса 2014г. — 59,4%

- кредиторская задолженность – что по отношению к структуре пассива баланса составляет 33,1%, а по отношению к 2013 году увеличение составило 48162 тыс. руб. или 82,2% (увеличился объем выполняемых услуг в связи с чем возросла потребность в материалах, увеличилось начисление налогов и т. д.).

Таблица 2.4 Оценка стоимости чистых активов ООО «КРОКУС-строй»

| Показатели | Значение показателя | Изменение за анализируемый период +\- 2014 к 2013 | ||||

| в тыс. руб. | в % к валюте баланса | тыс. руб. (гр.3-гр.2 | +,- % ((3-2):2) | |||

| 31.12.13 | 31.12.14 | На начало анализир. периода (31.12.2013) | На конец анализ. периода (31.12.2014) | |||

| 1.Чистые активы (бал. Стр.1300) | 167168 | 192501 | 67,2 | 59,8

| 25333 | 15,2 |

| 2.Уставный капитал (бал.стр 1310) | 1000 | 1000 | 0,4 | 0,3

| — | 0 |

| 3.Превышение чистых активов над уставным капиталом (стр.1 – стр.2) | 166168 | 191501 | 66,8 | 59,4

| 25333 | 15,2 |

| 4.Валюта баланса (бал.итог) | 248917 | 322175 | 100 | 100 | 73258 | 29,4 |

Чистые активы организации на последний день анализируемого периода (31.12.2014г.) на много (192501/1000=192,5 раза) превышают уставный капитал. Это положительно характеризует финансовое положение, полностью удовлетворяя требованиям нормативных актов к величине чистых активов организации.

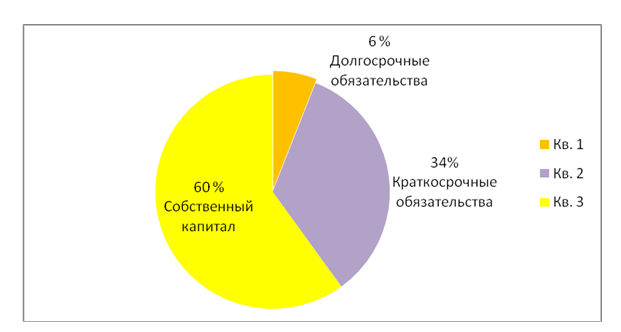

Источник: [Бухгалтерский баланс на 31.12.2014 г.]Коэффициент автономии организации на последний день анализируемого периода составил 0,60. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение указывает на оптимальное соотношение собственного и заемного капитала (собственный капитал составляет 60% в общем капитале организации). За год коэффициент автономии практически не изменился.Ниже на рисунке 2.4 наглядно предоставлено соотношение собственного и заемного капитала организации.

Таблица 2.5 Основные показатели финансовой устойчивости организации

| Показатели (баланс) | Значения показателей | Изменение показателя (гр3-гр.2) | Описание показателя и его нормативное значение | |

| 31.12.13 | 31.12.14 | |||

| 1.Коэффициент автономии Стр.1300/1700 | 0,67 | 0,60 | -0,07 | Отношение собственного капитала к общей сумме капитала. Нормальное значение для данной отрасли:0,4 и более (оптимальное 0,5-0,7) |

| 2.Коэффициент финансового левериджа Стр.1400+1500/1300 | 0,49 | 0,67 | 0,18 | Отношение заемного капитала к собственному. Нормальное значение для данной отрасли: не более 1,5 (оптимальное 0,43-1) |

| 3. Коэффициент обеспеченности собственными оборотными средствами стр.(1300+1530)-1100/1200 | 0,46 | 0,45 | -0,01 | Отношение собственных оборотных средств к оборотным активам. Нормальное значение: не менее 0,1 |

| 4.Индекс постоянного актива стр.1100/1300 | 0,59 | 0,44 | -0,15 | Отношение стоимости внеоборотных активов к величине собственного капитала организации |

| 5.Коэффициент покрытия инвестиций стр.(1300+1530)+1400/ 1700 | 0,75 | 0,65 | -0,1 | Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала. Нормальное значение: 0,7 и более |

| 6.Коэффициент маневренности собственного капитала стр.(1300+1530)+1400-1100/1300 | 0,53 | 0,65 | 0,12 | Отношение собственных оборотных средств к источникам оборотных средств. Нормальное значение для данной отрасли:0,15 и более. |

| 7.Коэффициент мобильности имущества стр.1200/1600 | 0,61 | 0,73 | 0,12 | Отношение оборотных средств к стоимости всего имущества. Характеризует отраслевую специфику организации. |

| 8.Коэффициент мобильности оборотных средств стр. 1250+1240/1200 | 0,41 | 0,18 | -0,23 | Отношение наиболее мобильной части оборотных средств (денежных средств и финансовых вложений) к общей стоимости оборотных активов |

| 9. Коэффициент обеспеченности запасов стр. 1300+1100/1210 | 2,04 | 2,65 | 0,61 | Отношение собственных оборотных средств к стоимости запасов. Нормальное значение не менее 0,5. |

Коэффициент автономии организации на последний день анализируемого периода составил 0,60. Данный коэффициент характеризует степень зависимости организации от заемного капитала. Полученное здесь значение указывает на оптимальное соотношение собственного и заемного капитала (собственный капитал составляет 60% в общем капитале организации). За год коэффициент автономии практически не изменился.

Ниже на рисунке 2.4 наглядно предоставлено соотношение собственного и заемного капитала организации.

На 31 декабря 2014 г. коэффициент обеспеченности собственными оборотными средствами равнялся 0,45, что на 0,01 меньше чем на начало анализируемого периода. Значение коэффициента можно характеризировать как вполне соответствующее нормальному.

За 2014 год коэффициент покрытия инвестиций составляет 0,65 (норма 0,09-до 0,75). Значение коэффициента на последний день анализируемого периода (31.12.2014) соответствует норме.

Значение коэффициента обеспеченности материальных запасов по состоянию на 31.12.2014г. составило 2,65, что на 0,61 больше чем на 31.12.2013г. Коэффициент обеспеченности материальных запасов на последний день анализируемого периода демонстрирует очень хорошее значение.

Из таблицы 2.5 можно сделать вывод, что коэффициент маневренности имеет отрицательное значение (норма 0,15-0,5) в результате наличия большой доли трудно реализуемых активов в общем объеме собственных средств. Это свидетельствует о том, что степень закрепления капиталов в основных средствах (иммобильном имуществе) хоть и уменьшилась по итогам 2014 г., тем не менее, собственными оборотными средствами трудно маневрировать.

В ООО «КРОКУС-строй» за 2013-2014 г.г. значение коэффициента обеспеченности запасов собственными оборотными средствами выше норматива, ускорение оборачиваемости оборотных средств уменьшает потребность в них. В нашем случае происходит ускорение оборачиваемости оборотных средств и дебиторской задолженности, что является положительной тенденцией.

Таблица 2.6. Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатели собственных оборотных средств (СОС) |

Значение показателя | Излишек (недостаток) СОС рассчитывается как разница между собственными оборотными средствами и величиной запасов и затрат (минус 1210) | ||

| На начало анализир.периода (31.12.2013) | На конец анализ.периола (31.12.2014 | 31.12.13 | 31.12.14 | |

| СОС1(рассчитан без учета долгосрочных и краткосрочных пассивов) стр. бал.1300+1530-1100 | 69207 | 107233 | +35253 | +66752 |

| СОС2(рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, краткосрочных пассивов) стр. бал.1300+1530-1100+1400 | 89109 | 126945 | +55155 | +86464 |

| СОС3(рассчитанные с учетом долгосрочных пассивов так и краткосрочной задолженности по кредитам и займам) стр. бал.1300+1530-1100+1400+1510 | 89109 | 126945 | +55155 | +86464 |

По данной таблице 2.6. можно сделать вывод, что на последний день анализируемого периода наблюдается покрытие собственными оборотными средствами имеющихся у организации запасов, поэтому финансовое положение по данному признаку можно характеризовать как абсолютно устойчивое (все 3 показателя > 0). При этом нужно обратить внимание, что все показатели покрытия собственными оборотными средствами запасов за анализируемый период улучшили свои значения.

Таблица 2.7. Расчет коэффициентов ликвидности ООО «КРОКУС-строй» за 2013 – 2014 г.г.

| Показатель ликвидности | Значения показателей | Изменение показателя (гр3-гр.2) | Расчет, рекомендованное значение | |

| 31.12.13 | 31.12.14 | |||

| 1.Коэффициент текущей (общей) ликвидности. (стр. бал.1200/1500) | 2,44 | 2,15 | -0,29 | Отношение текущих активов к краткосрочным обязательствам. Нормальное значение: 2 и более. |

| 2.Коэффициент быстрой (промежуточной) ликвидности (стр. бал.(1250+1240)+(1260+1230)/1500) | 1,79 | 1,89 | 0,1 | Отношение ликвидных активов к краткосрочным обязательствам. Нормальное значение: 1 и более. |

| 3. Коэффициент абсолютной ликвидности (стр. бал.1240+1250/1500) | 1,01 | 0,38 | -0,63 | Отношение высоколиквидных активов к краткосрочным обязательствам. Нормальное значение: не менее 0,2. |

Из таблицы 2.7. можно сделать вывод, что на 31.12.2014г. коэффициент текущей ликвидности имеет значение, соответствующее норме (2,15 при нормативном значении 2). За год по сравнению с предыдущим годом этот коэффициент снизился на минус 0,29.

Значение коэффициента быстрой (промежуточной) ликвидности так же соответствует норме, фактический показатель за 2014 г. 1,89 при норме 1. Это означает, что у Общества достаточно активов, которые можно в сжатые сроки перевести в денежные средства и погасить краткосрочную кредиторскую задолженность. При анализе коэффициента абсолютной ликвидности за 2014г., его значение составило 0,38 при норме 0,2, что является нормой. По сравнению с предыдущим годом этот коэффициент снизился на минус 0,63. Основная причина снижение показателей денежных средств и увеличение кредиторской задолженности.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.