или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

Глава 2. Финансово-экономический анализ деятельности предприятия ООО «Интер-Югра»

2.1. Организационно-экономическая характеристика предприятия

ООО «Интер-Югра» занимается строительством, отделочными работами, а также производством и установкой натяжных потолков, продажей товаров и предоставлением услуг в сфере современных отделочных материалов.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.

ООО «Интер-Югра» располагается в г. Сургут, основано в 1996 году. Первоначальным видом деятельности была поставка и установка натяжных потолков французского производства под брендами Novelum, NewMat, Barrisol.

Сегодня ООО «Интер-Югра» — динамично развивающаяся компания, оказывающая своим клиентам полный спектр услуг на строительном рынке.

Компания ориентирована на предоставление широкому кругу клиентов комплекса высококачественных услуг и товаров с конкурентными ценами. Создание современных интерьеров с использованием высокотехнологичных, долговечных и практичных отделочных материалов.

В компании также есть собственный магазин по продаже, в том числе собственной продукции и отделочных материалов. Магазин работает ежедневно без выходных дней и перерывов на обед с 10 часов утра и до 19 часов вечера.

Организация является юридическим лицом, пользуется правами и выполняет обязанности, связанные с его деятельностью. Организацию возглавляет генеральный директор, который организует всю работу организации и несет полную ответственность за его состояния и деятельность прерии государством и трудовым коллективом. В компании ООО «Интер-Югра» применяется матричная структура управления. Основополагающим принципом здесь становится не совершенствование работы отдельных подразделений с точки зрения иерархии подчинения, а улучшение их взаимодействия в процессе бюджетного управления.

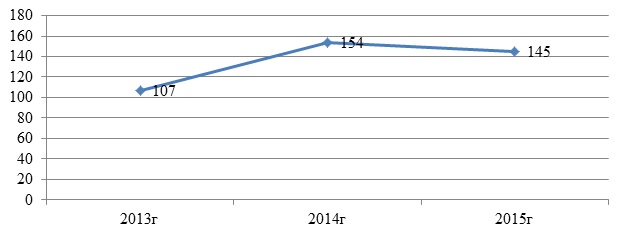

Основным ресурсом предприятия является его персонал. За период 2013-2015гг. в ООО «Интер-Югра» произошли изменения. В 2014 году среднесписочная численность увеличилась и составила 154 человек. В 2015 году данный показатель снизился – 145 человек (рисунок 2.1).

От обеспеченности необходимым персоналом зависит эффективность работы предприятия.

Таблица 2.1. Динамика изменения трудовых ресурсов и их степень обеспеченности предприятия ООО «Интер-Югра» за 2013-2015гг.

| Категории персонала | 2013 год | 2014 год | Отклонение 2014 года от 2013 года | 2015 год | ||

| план | факт | процент обеспеченности | ||||

| Численность персонала всего, в том числе: | 107 | 154 | 47 | 170 | 145 | 85,2 |

| рабочие | 88 | 128 | 40 | 141 | 123 | 87,2 |

| специалисты служащие | 8 | 12 | 4 | 15 | 10 | 66,6 |

| руководители | 11 | 14 | 3 | 14 | 12 | 85,7 |

Наибольший удельный вес на предприятии ООО «Интер-Югра» приходится на рабочих. Процент обеспеченности рабочих в отчетном году составил 87,2%, это наибольший процент обеспеченности, наименьший процент обеспеченности составил по специалистам — 66,6%.

Снижение численности персонала в 2015 году связана в первую очередь снижением объемов производства.

Динамика основных технико-экономических показателей производственно-хозяйственной деятельности за 2013-2015 гг. представлена в таблице 2.2.

Таблица 2.2. Динамика основных технико-экономических показателей производственно-хозяйственной деятельности ООО «Интер-Югра» за 2013-2015гг.

| Показатели | 2013 год | 2014 год | 2015 год | Отклонение | Темп роста, % | ||||||

| 2014 от 2013 | 2015 от 2014 | 2014 от 2013 | 2015 от 2014 | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | ||||

| Выручка, тыс. руб. | 25796 | 30416 | 22714 | 4620 | -7702 | 118 | 74,7 | ||||

| Себестоимость, тыс. руб. | 24085 | 27974 | 18238 | 3889 | -9736 | 116,1 | 65,2 | ||||

| Валовая прибыль, тыс. руб. | 1711 | 2442 | 4476 | 731 | 2034 | 143 | 183 | ||||

| Коммерческие расходы, тыс. руб. | 1441 | 1760 | 3332 | 319 | 1572 | 122 | 189 | ||||

| Управленческие расходы, тыс. руб. | 96 | 330 | 132 | 234 | -198 | 343 | 40 | ||||

| Прибыль от продаж, тыс. руб. | 174 | 352 | 1012 | 178 | 660 | 202 | 287,5 | ||||

| Прочие доходы, тыс. руб. | 0 | 0 | 0 | 0 | 0 | 0 | 0 | ||||

| Прочие расходы, тыс. руб. | 9 | 36 | 34 | 27 | -2 | 400 | 94,4 | ||||

| Прибыль до налогообложения, тыс. руб. | 165 | 289 | 692 | 124 | 403 | 175,1 | 239,4 | ||||

| Налог на прибыль, тыс. руб. | 33 | 58 | 104 | 25 | 46 | 175,7 | 179,3 | ||||

| Чистая прибыль, тыс. руб. | 132 | 230 | 588 | 98 | 358 | 174,2 | 255,7 | ||||

| Рентабельность продаж, % | 0,64 | 0,95 | 3,04 | 0,31 | 2,09 | 148 | 320 | ||||

| Численность персонала, чел. В том числе: | 107 | 154 | 145 | 47 | -9 | 144 | 94,1 | ||||

| рабочих, чел. | 88 | 128 | 123 | 40 | -5 | 145,4 | 96 | ||||

| Производительность труда одного работника, тыс. руб./чел, В том числе: | 241 | 197,5 | 156,7 | -43,5 | -40,8 | 82 | 79 | ||||

| одного рабочего, тыс. руб./чел | 293 | 237,6 | 184,6 | -55,4 | -53 | 81 | 78 | ||||

Рост выручки в 2014 году по отношению к 2013 году составил 4620 тыс. руб., в 2015 году выручка снизилась на 7702 тыс. руб. Рост себестоимости в 2014 году – 3889 тыс. руб., в 2015 году себестоимость снизилась на 9736 тыс. руб. В 2014 году прибыль от продаж выросла на 178 тыс. руб., в 2015 году – на 660 тыс.руб. Рост чистой прибыли в 2014 году составил 98 тыс. руб., в 2015 году чистая прибыль увеличилась на 358 тыс. руб.

Трудовые ресурсы используются в 2015 году неэффективно, производительность труда снижается. Следовательно, руководству организации в ближайшем будущем следует пересмотреть штатное расписание работ и привести в соответствие оплату труда с его результатами, например, ввести сдельную форму оплаты труда, поставив в зависимость заработную плату производственного персонала от объема производства, а заработную плату административно-управленческого персонала – от прибыли.

Далее проведем оценку финансовой устойчивости анализируемой организации.

2.2. Финансовая оценка деятельности предприятия

Для поддержания производственно-финансовой стабильности предприятия необходимо соблюдение определённых условий финансирования имущественного комплекса, игнорирование которых может привести к негативным финансово-экономическим последствиям. Для этого необходимо поддерживать оптимальный уровень платежеспособности и финансовой устойчивости. Платежеспособность и финансовая устойчивость зависит от соблюдения следующих правил:

— имущество, находящееся в распоряжении организации длительный период, должно финансироваться из долгосрочных источников финансирования (золотое правило финансирования): из собственного капитала (СК) или из собственного и долгосрочного заёмного капитала (ЗКД);

— собственные источники должны превышать заёмные.

Финансовая устойчивость характеризуется системой абсолютных и относительных показателей.

Анализ финансовой устойчивости начинается с общей оценки структуры средств хозяйствующего субъекта, изменения ее на конец года в сравнении с началом по данным баланса.

В таблице 2.3 представлен анализ состава и структуры активов организации.

Таблица 2.3. Динамика состава и структуры активов ООО «Интер-Югра»

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение | Структура, % | |||

| 2014 от 2013 | 2015 от 2014 | 2013 год | 2014 год | 2015 год | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 |

| 1. Внеоборотные активы | 0 | 22 | 14 | 22 | -8 | 0 | 0,18 | 0,06 |

| 2. Оборотные активы | 5123 | 12040 | 22843 | 6917 | 10803 | 100 | 99,82 | 99,94 |

| запасы | 0 | 2 | 1363 | -56 | 1361 | 0 | 0,02 | 5,96 |

| дебиторская задолженность | 4741 | 11550 | 20793 | 11436 | 9243 | 92,5 | 95,7 | 91 |

| денежные средства | 103 | 471 | 687 | 368 | 216 | 2,01 | 3,9 | 0,3 |

| прочие оборотные активы | 279 | 17 | 0 | -262 | -17 | 5,49 | 0,14 | 0 |

| Итого | 5123 | 12062 | 22857 | 6939 | 10795 | 100 | 100 | 100 |

В 2014 году активы увеличились, и увеличение составило 6939 тыс. руб., в том числе оборотных активов на 6917 тыс. руб.

Наибольшую долю в структуре активов занимают оборотные активы, что оценивается положительно. Прирост дебиторской задолженности в 2014 году составил 11436 тыс. руб., в 2015 году дебиторская задолженность выросла на 9243 тыс. руб. Кроме этого дебиторская задолженность занимает до 95% активов. Увеличение дебиторской задолженности может отрицательно отразиться на финансовом состояние предприятия, и необходимо разработать план по сбору денег за оказанные услуги. Положительным моментом является увеличение денежных средств, на 368 тыс.руб. в 2014 году по отношению 2013 года, и на 216 тыс. руб. в 2015 году по отношению 2014 года. Доля денежных средств в оборотных активах составляет очень малую часть, что оценивается негативно, так как это самый ликвидный актив необходимый для покрытия текущих обязательств.

Далее проведем анализ состава, динамики и структуры капитала, вложенного в имущество.

Таблица 2.4. Динамика состава и структуры пассивов ООО «Интер-Югра»

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение | Структура, % | |||

| 2014 от 2013 | 2015 от 2014 | 2013 год | 2014 год | 2015 год | ||||

| 1. Капитал и резервы | 155 | 385 | 973 | 230 | 588 | 3,02 | 3,19 | 4,25 |

| уставный капитал | 10 | 10 | 10 | 0 | 0 | 0,2 | 0,08 | 0,04 |

| Добавочный капитал | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| нераспределенная прибыль | 145 | 375 | 963 | 230 | 588 | 2,82 | 3,11 | 4,21 |

| Итого собственный капитал | 155 | 385 | 973 | 230 | 588 | 3,02 | 3,19 | 4,25 |

| 2.Долгосрочные обязательства | 0 | 1365 | 1616 | 1365 | 251 | 0 | 11,32 | 7,07 |

| займы и кредиты | 0 | 1365 | 1616 | 1365 | 251 | 0 | 11,32 | 7,07 |

| прочие долгосрочные обязательства | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 3.Краткосрочные обязательства | 4968 | 10312 | 20268 | 5344 | 9956 | 96,98 | 85,49 | 88,68 |

| займы и кредиты | 510 | 1724 | 2677 | 1214 | 953 | 9,95 | 14,3 | 11,71 |

| кредиторская задолженность | 4458 | 8588 | 17591 | 4130 | 9003 | 87,03 | 71,19 | 76,97 |

| Итого заемный капитал | 4968 | 10312 | 20268 | 5344 | 9956 | 96,98 | 85,49 | 88,68 |

| Итого | 5123 | 12062 | 22857 | 6939 | 10795 | 100 | 100 | 100 |

Рост собственного капитала в 2014 году составил 230 тыс. руб., в 2015 году — 588 тыс. руб. Доля собственного капитала за весь период исследования меньше доли заемного капитала и составляет: 3,02%, 3,19%, и 4,25% соответственно (при оптимальном 50%), это говорит о том, что организация максимально зависит от внешних источников финансирования. Положительным фактом является рост доли собственного капитала по годам. Отрицательным фактом, конечно, является рост заемного капитала каждый год. Заемный капитал в 2014 году увеличился на 5344 тыс.руб.. в 2015 году на 9956 тыс.руб. Рост произошел за счет роста кредиторской задолженности на 4130 тыс.руб. в 2014 году, и на 9003 тыс.руб. в 2015 год. Также за анализируемый период произошел рост займов и кредитов 1214 тыс.руб. в 2014 году и 953 тыс. руб. в 2015 году. Увеличение кредиторской задолженности это также следствие увеличения дебиторской задолженности.

В таблице 2.5 определен тип финансовой устойчивости организации.

Таблица 2.5. Определение типа финансовой устойчивости организации ООО «Интер-Югра» за 2015 год, тыс. руб.

| Показатели | Условные обозначения | На начало периода | На конец периода | Изменение за анализируемый период |

| 1. Источники формирования собственных средств (капитал и резервы) | ИСС | 385 | 973 | 588 |

| 2. Внеоборотные активы | ВОА | 22 | 14 | -8 |

| 3. Наличие собственных оборотных средств (с.1-2) | СОС | 363 | 959 | 596 |

| 4.Долгосрочные обязательства (кредиты и займы) | ДКЗ | 1365 | 1616 | 251 |

| 5. Наличие собственных и долгосрочных заемных источников формирования оборотных средств (с.3+4) | СДИ | 1728 | 2575 | 847 |

| 6. Краткосрочные кредиты и займы | ККЗ | 1724 | 2677 | 953 |

| 7. Общая величина основных источников средств (с.5+6) | ОИ | 3452 | 5252 | 1800 |

| 8. Общая сумма запасов | З | 2 | 1363 | 1361 |

| 9. Излишек (+), недостаток (-) собственных оборотных средств (с.3-8) | ∆СОС | 361 | -404 | -765 |

| 10. Излишек (+), недостаток (-) собственных и долгосрочных заемных источников покрытия запасов (с.5-8) | ∆СДИ | 1726 | 1212 | -514 |

| 11. Излишек (+), недостаток (-) общей величины основных источников финансирования запасов (с.7-8) | ∆ОИЗ | 3450 | 3889 | 439 |

| 12. Трехфакторная модель типа финансовой устойчивости | М=∆СОС; ∆СДИ; ∆ОИЗ | 5537 | 4697 | -175 |

Таким образом, в организации ООО «Интер-Югра» как в прошлом так и в отчетном годах сложилось неустойчивое финансовое положение. Такой вывод сделан, потому что в 2015 году недостаток в собственных оборотных средствах вырос на 765 тыс.руб., недостаток собственных и долгосрочных

заемных источников покрытия запасов также вырос на 514 тыс.руб.

Далее проведем анализ относительных показателей финансовой устойчивости организации ООО «Интер-Югра».

В финансовом анализе существует множество относительных показателей финансовой устойчивости. Основным показателем эффективности деятельности компании является рентабельность. В таблице 2.6 проведем анализ показателей рентабельности организации.

Таблица 2.6. Динамика показателей рентабельности организации ООО «Интер-Югра» за 2013-2015гг., %

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение | Темп роста, % | ||

| 2014 от 2013 | 2015 от 2014 | 2014 от 2013 | 2015 от 2014 | ||||

| Рентабельность продаж | 0,64 | 0,95 | 3,04 | 0,31 | 2,09 | 148 | 320 |

| Рентабельность затрат на продукцию | 1,32 | 0,91 | 1,86 | -0,41 | 0,95 | 68,9 | 204,4 |

| Рентабельность активов | 2,57 | 1,9 | 2,57 | -0,67 | 0,67 | 74 | 135,2 |

| Рентабельность собственного капитала | 34,5 | 46,9 | 28,7 | 12,4 | -18,2 | 136 | 61,2 |

| Рентабельность заемного капитала | 25,88 | 7,44 | 13,7 | -18,4 | 6,26 | 28,7 | 184 |

Рентабельность продаж увеличивается стабильно, а рентабельность затрат в 2014 году снизился, а в 2015 произошел рост, это объясняется тем, что в 2014 году (не смотря на рост выручки), прибыль от продаж снизилась, в 2015 году прибыль от продаж выросла за счет снижения затрат.

По другим показателям: рентабельность активов, собственного капитала и заемного капитала также в 2014 году снизился, а в 2015 году пошел в рост.

Далее проведем анализ деловой активности организации. В финансовом аспекте деловая активность организации проявляется в скорости, с которой оборачиваются его средства.

Таблица 2.7. Анализ деловой активности организации ООО «Интер-Югра»

| Показатель | 2013 год | 2014 год | 2015 год | Отклонение | Темп роста, % | ||

| 2014 от 2013 | 2015 от 2014 | 2014 от 2013 | 2015 от 2014 | ||||

| 1. Коэффициент оборачиваемости активов | 5,03 | 2,5 | 0,99 | -2,53 | -1,51 | 49,7 | 39,6 |

| 2. Коэффициент оборачиваемости оборотных активов | 5,03 | 2,5 | 0,99 | -2,53 | -1,51 | 49,7 | 39,6 |

| 3. Коэффициент оборачиваемости заемного капитала | 5,19 | 2,94 | 1,12 | -2,25 | -1,82 | 56,6 | 38,09 |

| 4. Коэффициент оборачиваемости собственного капитала | 1,6 | 2,52 | 0,99 | 0,92 | -1,53 | 15,75 | 39,3 |

| 5. Коэффициент оборачиваемости кредиторской задолженности | 5,7 | 3,5 | 1,29 | -2,2 | -2,21 | 61,4 | 36,85 |

| 6. Коэффициент оборачиваемости дебиторской задолженности | 5,4 | 2,6 | 1,09 | -2,8 | -1,51 | 48,14 | 41,92 |

В отчетном году мы наблюдаем снижение всех коэффициентов. Это плохой показатель. Необходимо улучшить деловую активность предприятия. поскольку все показатели взаимосвязаны. Снижение коэффициента, например, дебиторской задолженности приводит к снижению коэффициента кредиторской задолженности. Конечно экономический кризис и снижение платежеспособности потребителей, в том числе услуг ремонтных работ, приводит к снижению данных показателей.

Далее проведем анализ платежеспособности и ликвидности организации ООО «Интер-Югра». Платежеспособность организации представляет собой способность организации своевременно погашать свои обязательства, посредством грамотного управления ликвидностью имеющихся активов.

Для анализа платежеспособности используются следующие основные показатели: коэффициент абсолютной ликвидности; коэффициент промежуточной ликвидности; текущей ликвидности. Анализ динамики показателей ликвидности оформлен в таблице 2.8.

Таблица 2.8. Анализ динамики показателей коэффициентов ликвидности ООО «Интер-Югра»

| Показатель | Нормативное значение | 2013 год | 2014 год | 2015 год | Отклонение | Темп роста, % | ||

| 2014 от 2013 | 2015 от 2014 | 2014 от 2013 | 2015 от 2014 | |||||

| Коэффициент абсолютной ликвидности | 0,2 | 0,02 | 0,05 | 0,03 | 0,03 | -0,02 | 250 | 60 |

| Коэффициент быстрой ликвидности | 1 | 0,975 | 1,166 | 1,06 | 0,191 | -0,106 | 120 | 90,9 |

| Коэффициент текущей ликвидности | 2 | 1,031 | 1,168 | 1,127 | 0,137 | -0,041 | 113,2 | 96,5 |

Значение коэффициента абсолютной ликвидности в 2013 году равное 0.0,2, 0,05 в 2014 году и 0,03 в 2015 году свидетельствует о высоком финансовом риске, связанном с тем, что предприятие не в состоянии стабильно оплачивать текущие счета.

Значение коэффициента быстрой ликвидности равное 0.975 в 2013 году свидетельствует о том, что ликвидные активы не покрывают краткосрочные обязательства, а значит, существует риск потери платежеспособности, что является негативным сигналом для инвесторов. Значение коэффициента быстрой ликвидности равное 1.166 и 1.06 в 2015 году полностью укладывается в нормальное значение. Отражает способность компании погашать свои текущие обязательства в случае возникновения сложностей с реализацией продукции.

Значение коэффициента текущей ликвидности равное 1.031 в 2013 году, 1.168 в 2014 году, 1.127 в 2015 году возможно свидетельствует об ухудшении финансового положения.

Таким образом, в организации ООО «Интер-Югра» сложилось неустойчивое финансовое положение.

Для организации рекомендована следующая методика обеспечения финансовой устойчивости, содержащая следующие стадии:

— определение оптимальной структуры оборотных активов;

— прогноз тенденций изменения каждой статьи баланса;

— расчет оптимальной структуры баланса;

— разработать эффективную инвестиционную стратегию.

Глава 3. Разработка и оценка инвестиционного проекта на предприятии ООО «Интер-Югра»

3.1. Организация и обоснование инвестиционного проекта

Как показал анализ, проведенный во второй главе работы, выручка предприятия ООО «Интер-Югра» в отчетном 2015 году снизилась на 25,3%, что в большей степени вызвано появлением на рынке серьезных конкурентов. В условиях современного рынка, для которого характерно ужесточение конкуренции, любое предприятие рано или поздно сталкивается с проблемой выбора наиболее эффективных каналов сбыта продукции, и процесса их оптимизации. Данному вопросу уделяется все большее внимание, так как от успешной реализации продукции зависит стабильная деятельность предприятия. В конечном итоге, оптимально сформированные каналы распределения и реализации продукции, повышают конкурентную устойчивость предприятия, способствуют привлечению новых потребителей и расширению влияния на рынке. Поэтому выбор сбытовой сети можно отнести к области стратегических инвестиционных решений.

ООО «Интер-Югра» занимается строительством и производством и продажей собственных отделочных материалов и натяжных потолков. Собственную продукцию предприятие реализует через торговые точки и менеджеров продаж в собственном офисе.

Инвестиционный проект направлен на сбытовой сети компании.

В целях роста прибыли и расширения рынка сбыта предприятию ООО «Интер-Югра» предлагается открыть филиал по установке натяжных потолков в другом городе, а именно в Нефтеюганске. Установка потолков будет осуществляться как в городе Нефтеюганске так и в близлежащих населенных пунктах, рынок которых настоящее время не охвачен ООО «Интер-Югра».

Для реализации предложенного проекта необходимо изучить также рынок данных услуг в Нефтеюганске другими предприятиями и рассчитать возможности ООО «Интер-Югра». В Сургуте рынок услуг по натяжным потолкам перенасыщен, 3 предприятия в 2015 году слились в одно, 1 предприятие прекратило работу. Город Нефтеюганск находится в 85 км. от города Сургут. Перед началом реализации проекта мы провели исследование рынка услуг в городе. В Нефтеюганске услугами по натяжным потолкам занимаются 7 организаций, 2 из которых крупные и сетевые. Свои филиалы в городе Нефтеюганске имеют «Maximus» и «Gloss». Это стало выгодным в период кризиса расширить границы реализации своей продукции.

Необходимо еще отметить. Реализация проекта невозможна без привлечения финансов из вне, увеличение объемов производства невозможны без приобретения дополнительного оборудования. Основным оборудованием на предприятие является однопостовой ТВЧ станок, приобретенный в 2001 году, остаточная стоимость которого даже не отражена в балансе организации, он устарел и морально и физически. Для достижения более высокой производительности следует приобрести двухпостовой станок, как для основного предприятия, так и для филиала. Такие станки сегодня на рынке представлены как отечественного производства, так и импортные. Объем производительности одного двухпостового станка за 8 рабочих часов составляет примерно 100 квадратных метров. Объем производительности за 22 рабочих дня составит примерно 2200 квадратных метров.

Расширение услуг невозможно без приобретения, также и монтирующего оборудования. Поэтому необходимо приобрести компрессоры – 2 шт., электрооборудование и комплектующие.

Для завоевания нового рынка сбыта необходимо разработать маркетинговую стратегию. В мировой практике используются два основных подхода к продвижению товаров и торговых марок – это стратегии Pull (подталкивания) и Push (подтягивания). Грамотный анализ рынка позволяет правильно выбрать направление деятельности и выстоять в противостоянии с конкурентами. Pull и Push в основном различаются по роли торгового посредника. Push-стратегии больше применяются на промышленных рынках, в то время как в потребительском секторе происходит конкурентная борьба Pull-стратегий.

Так как ООО «Интер-Югра» в основном занимается реализацией продукции собственного производства, то рекомендуется стратегия Pull.

Процесс составления сметы включает четыре этапа: подготовку, утверждение, исполнение и контроль.

Смета расходов может составляться 3 методами:

— валовое составление сметы;

— метод фиксированных показателей;

— целевой метод;

На предприятии ООО «Интер-Югра» предлагается использовать целевой метод, как наиболее экономически эффективный. То есть определяется список целей, которые нужно достигнуть рекламной деятельностью и на каждую цель определяются необходимые ассигнования.

Цели, которые нужно достичь рекламной деятельностью следующие:

— привлечь покупателей;

— продвижение и продажа товара;

— заявить о себе;

— исследование рынка.

Смета расходов на проведение рекламной кампании предприятия ООО «Интер-Югра» представлена в таблице 3.2.

Смета включает рекламу на телевидении, рекламу в газетах, рекламу на радио, а также установку и размещение рекламных щитов. Предлагается установить несколько рекламных щитов в самых проходимых местах города и на трассе к подъезду города.

Таблица 3.1. Смета расходов на размещение уличной рекламы ООО «Интер-Югра»

| Место расположения | Количество | Цена, тыс. руб. | Сумма в год, тыс. руб. |

| Нефтеюганск (в черте города) | 5 | 15 | 75 |

| Трасса | 3 | 11 | 33 |

| Всего | 8 | 26 | 108 |

Предприятию ООО «Интер-Югра» необходимо вести конкурентную борьбу за потребителей своей продукции. Рекламная деятельность должна осуществляться по следующим направлениям:

— участие в специализированных выставках и ярмарках;

— реклама продукции в средствах массовой информации;

— реклама в Интернете;

— реклама в системе электронных карт;

— презентация новых видов строительной продукции.

Таким образом, общая смета расходов на проведение рекламной кампании ООО «Интер-Югра» представлена в таблице 3.2.

Таблица 3.2. Смета расходов на проведение рекламной кампании предприятия ООО «Интер-Югра» на год

| Статья расходов | Сумма, тыс. руб. |

| Реклама в газетах | 180 |

| Реклама на радио | 90 |

| Установка и размещение рекламных щитов | 108 |

| Реклама на телевидении | 90 |

| Прочая реклама (выставки, ярмарки, акции) | 50 |

| ИТОГО | 518 |

В таблице 3.3 представлена структура выручки предприятия по видам услуг.

Таблица 3.3. Структура выручки ООО «Интер-Югра» за 2015 год

| Наименование | Сумма, тыс. руб. | Удельный вес, % |

| Производство и продажа отделочных материалов | 2443 | 10,8 |

| Производство и продажа натяжных потолков, в том числе: | 20271 | 89,2 |

| однотонные (глянцевые, матовые) | 11725 | 57,8 |

| дизайнерские (имитационные, комбинированные, фотопечать) | 8546 | 42,2 |

| Всего | 22714 | 100,00 |

Стоимость 1 квадратного метра потолков однотонных составляет от 550 руб. с установкой. Стоимость одного квадратного метра потолков дизайнерских составляет от 1000 руб. с установкой. Конечная цена зависит от сложности объекта.

В таблице 3.4 представлены данные по объему выполненных работ по установке натяжных потолков за 2015 год и средняя стоимость за один квадратный метр.

Таблица 3.4. Объем выполненных работ ООО «Интер-Югра» по установке натяжных потолков за 2015 год

| Наименование | Сумма, тыс. руб. | Количество, кв.м. | Стоимость, руб. |

| Натяжные потолки, в том числе: | 20271 | 28470 | 712 |

| однотонные (глянцевые, матовые) | 11725 | 207522 | 565 |

| дизайнерские (имитационные, комбинированные, фотопечать) | 8546 | 8329 | 1 026 |

Также для конкурирования с местными предприятиями ООО «Интер-Югра» необходимо разработать ценовую политику для привлечения новых клиентов. Рассмотрим ценовые предложения по установке натяжных потолков конкурентов ООО «Интер-Югра» на территории г. Сургута.

Таблица 3.5. Анализ цен натяжных потолков

| Наименование | ООО «Интер-Югра» | Компания Home-сервис | ООО «РостСтрой» | ООО «Компания Майт» | ООО «Пласт Сервис» |

| Однотонные (глянцевые, матовые) | 550 | 600 | 550 | 580 | 560 |

| Дизайнерские (имитационные, комбинированные, фотопечать) | 1000 | 1050 | 950 | 1020 | 1100 |

Для завоевания нового рынка предприятию ООО «Интер-Югра» необходимо снизить цены в следующих пределах:

— стоимость однотонных потолков – 500 руб. за 1 кв.м.;

— стоимость дизайнерских потолков – 900 руб. за 1 кв.м.

или напишите нам прямо сейчас:

⚠️ Пожалуйста, пишите в MAX или заполните форму выше.

В России Telegram и WhatsApp блокируют - сообщения могут не дойти.